Stackelberg微分博弈下的魯棒最優投資-再保險問題

2024-05-15 21:57:32顏炳文陳密劉海燕

吉林大學學報(理學版) 2024年2期

顏炳文 陳密 劉海燕

摘要: 考慮一個以模糊厭惡再保險公司為領導者, 模糊中立保險公司為追隨者的Stackelberg隨機微分博弈問題. 通過求解拓展的HJB(Hamilton-Jacobi-Bellman)方程組, 給出時間一致性均值-方差準則下的魯棒最優投資-再保險策略以及相應的值函數. 最后, 通過數值例子和敏感性分析說明最優策略與主要參數之間的關系.

關鍵詞: 比例再保險; 常系數方差彈性模型; Stackelberg微分博弈; 時間一致性均值-方差框架; 模糊厭惡

中圖分類號: O211.6文獻標志碼: A文章編號: 1671-5489(2024)02-0273-12

Robust Optimal Investment-Reinsurance Problemsunder? Stackelberg? Differential Game

YAN Bingwen1, CHEN Mi1,2, LIU Haiyan1,2

(1. School of Mathematics and Statistics, Fujian Normal University, Fuzhou 350117, China;2. Fujian Provincial Key Laboratory of Mathematical Analysis and Applications, Fuzhou 350117, China)

Abstract: We considered a Stackelberg stochastic differential game problem with an ambiguity-averse reinsurance company as the leader and an ambiguity-neutral insurance company? as the follower. By solving the extended HJB (Hamilton-Jacobi-Bellman) equation systems, we gave the robust optimal investment-reinsurance strategies and the corresponding value function under the time-consistent mean-variance criterion. Finally, we gave some numerical examples and sensitivity analyses to illustrate the relationship between the optimal strategies and the main parameters.

Keywords: proportion reinsurance; constant? coefficient variance elasticity model; Stackelberg differential game; time-consistent mean-variance framework; ambiguity aversion

保險公司為獲取更大的收益和轉移部分風險, 通常選擇將盈余投資金融市場和與再保險公司簽訂再保險合同使價值目標達到最大化. 通過隨機控制理論研究保險公司的最優投資-再保險問題已成為精算領域的熱門課題之一, 對不同目標下的投資和再保險優化問題研究目前已有很多成果[1-8].

現有保險精算研究大多數只基于保險公司的角度研究最優投資-再保險問題, 但再保險合同的擬定涉及保險公司和再保險公司雙方的利益, 再保險公司對再保險合同的態度也有不可忽視的作用. 因此, 再保險公司的安全負荷不應只簡單地設定為一個常數, 而應該是一個隨機再保費策略η(t). 文獻[9]在指數效用最大化準則下提出了Stackelberg微分再保險博弈模型, 即再保險公司作為博弈的領導者率先行動, 保險公司作為追隨者做出反應. 文獻[10]研究了時間一致性均值-方差框架下的最優再保險和保費策略, 采用在Stackelberg博弈中嵌入子Nash均衡博弈的思想處理時間不一致的最優再保險問題.

現實生活中, 保險公司可能比再保險公司有更多關于索賠過程的信息, 再保險公司無法判斷保險索賠的真實性, 對再保險合同產生模糊厭惡的態度. 因此, 在設計再保險合同時應考慮信息不對稱導致的模型不確定性影響. 目前, 模型不確定性已經得到了廣泛的認可和應用[11-13], 其中文獻[11]提出的魯棒隨機控制理論是解決模型不確定性問題的最常用方法.

本文在時間一致的均值-方差準則下, 構建以模糊厭惡再保險公司為領導者, 模糊中立保險公司為追隨者的Stackelberg微分博弈框架, 同時考慮保險公司的競爭心理, 保險索賠過程采用擴散近似風險模型, 保費和再保費均使用期望值保費準則厘定. 與文獻[9]不同, 本文中保險公司和再保險公司對索賠過程信息和各自的終端盈余持不同的態度. 不同于文獻[14], 本文假設保險公司和再保險公司均可投資于風險資產和無風險資產, 風險資產價格由隨機波動率常系數方差彈性(CEV)模型刻畫, 通過求解拓展的HJB(Hamilton-Jacobi-Bellman)方程組,? 給出模糊中立保險公司和模糊厭惡再保險公司的魯棒均衡最優投資-再保險策略和相應的均衡值函數.

1 模型構建

3 數值分析

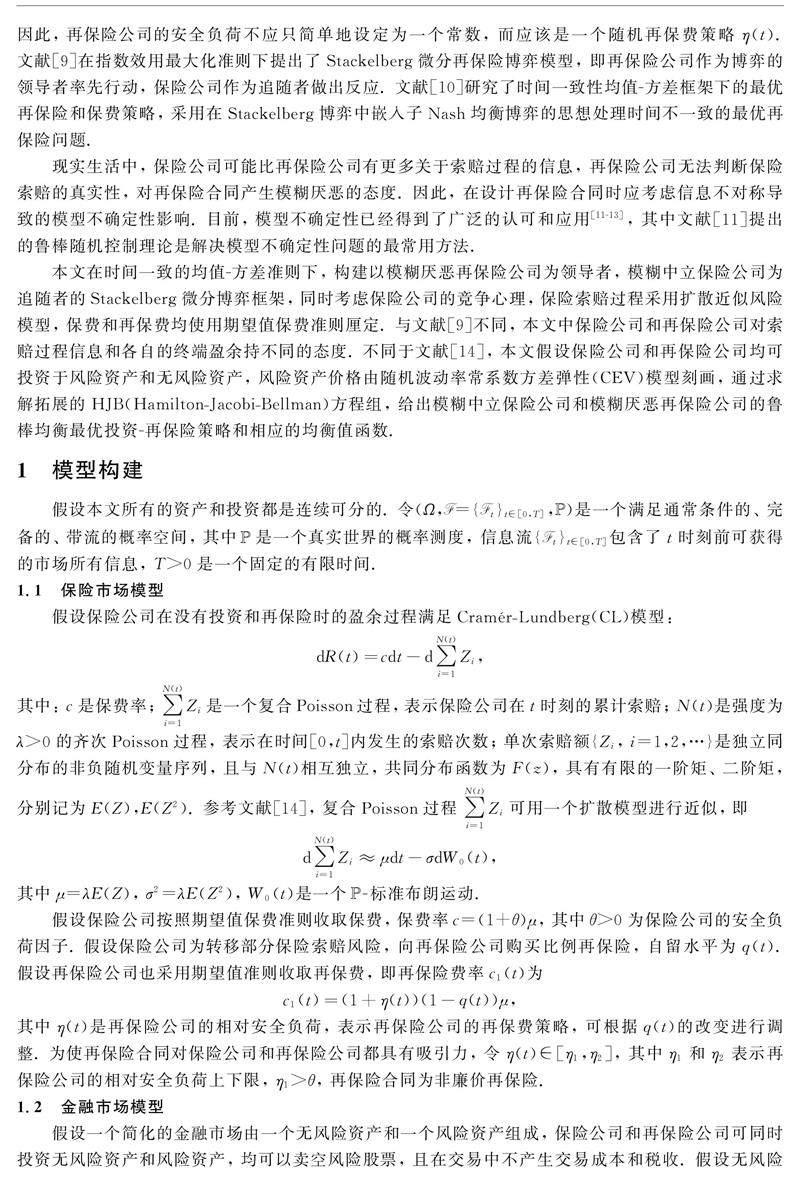

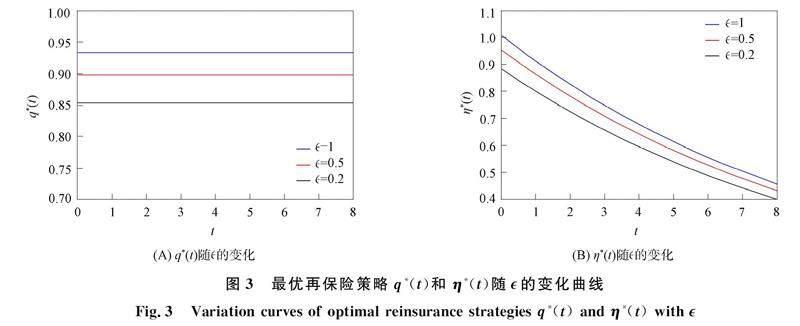

下面用一些數值實例分析主要參數對定理2中推導出的均衡投資-再保險策略的影響, 并對結果進行說明. 除特別說明外, 假設各參數μ=5, σ=5, r0=0.1, r=0.2, s=2, σ1=0.6, β=1.1, θ=0.25, η1=0.2, η2=1.2, =0.5, m1=0.1, m2=0.2, k=0.4, T=8. 由于η*(t)在O1和O3中為常數, 所以本文只考慮最優策略在O2中對主要參數的敏感性結果.

3.1 最優再保險策略的敏感性分析

設m1,m2分別是保險公司和再保險公司的風險厭惡參數, 表示各自的風險偏好, 如圖1和圖2所示, 隨著m1的增加, 保險公司愿意將更多的保險風險轉移給再保險公司, 自留率q減小, 再保險公司作為Stcakelberg微分博弈的領導者, 擁有加價權, 當預期再保險業務增加時提高再保險價格; 當m2增大時, 再保險公司更傾向于增加再保險保費, 保險公司不得不承擔更多的保險風險.

最優再保險策略q*(t)和η*(t)隨的變化曲線如圖3所示. 由圖3可見, 隨著再保險公司的模糊厭惡水平增加, 對保險公司提供的保險索賠信息越不信任, 越悲觀, 更傾向于提高再保險保費以防范模型的不確定性, 保險公司減少購買再保險比例, 自留水平增加.

最優再保險策略q*(t)和η*(t)隨k的變化曲線如圖4所示. 由圖4可見, 隨著敏感性參數k的增加, 保險公司更關注再保險公司的財富盈余, 為縮小與再保險公司之間的盈余差距, 愿意冒更多的風險獲取保險合同的價值, 保險自留比例增加, 再保險公司不得不降低再保險價格吸引保險公司購買再保險.

3.2 最優投資策略的敏感性分析

下面主要研究保險公司和再保險公司的最優投資策略a*1(t)和a*2(t)與風險規避參數、 風險資產的彈性參數和保險公司的敏感性參數之間的關系. 最優投資策略a*1(t)隨m1和k的變化曲線如圖5所示,? 最優投資策略a*1(t)和a*2(t)隨m2的變化曲線如圖6所示.

由圖5和圖6可見, a*1(t)是關于m1和m2的遞減函數, 并與k成正向關系, a*2(t)隨著m2的增大而減小, 當保險公司和再保險公司各自的風險厭惡系數增大時, 更傾向于選擇無風險的銀行存款, 從而減少風險資產的投資來規避風險. 隨著保險公司的敏感性參數k增大, 競爭心理更強烈的保險公司愿意將更多資金投資于風險資產, 為自身創造更多獲取財富的機會.

參考文獻

[1]BIAN B J, CHEN X F, XU Z Q. Utility Maximization under Trading Constraints with Discontinuous Utility [J]. SIAM Journal on Financial Mathematics, 2019, 10(1): 243-260.

[2]CHEN M, YUEN K C, WANG W Y. Optimal Reinsurance and Dividends with Transaction Costs and Taxes under Thinning Structure [J]. Scandinavian Actuarial Journal, 2021, 2021(3): 198-217.

[3]LIANG X Q, LIANG Z B, YOUNG V R. Optimal Reinsurance under the Mean-Variance Premium Principle to Minimize the Probability of Ruin [J]. Insurance: Mathematics and Economics, 2020, 92: 128-146.

[4]ZHANG C B, LIANG Z B. Optimal Time-Consistent Reinsurance and Investment Strategies for a Jump-Diffusion Financial Market without Cash [J]. The North American Journal of Economics and Finance, 2022, 59: 101578-1-101578-17.

[5]CHEN M, YUEN K C. Optimal Dividend and Reinsurance in the Presence of Two Reinsurers [J]. Journal of Applied Probability, 2016, 53(2): 554-571.

[6]JIANG X, YUEN K C, CHEN M. Optimal Investment and Reinsurance with Premium Control [J]. Journal of Industrial and Management Optimization, 2020, 16(6): 2781-2797.

[7]楊鵬, 劉琦. 均值方差準則下時間一致的再保險和投資策略選擇 [J]. 東北師大學報(自然科學版), 2017, 49(4): 25-31. (YANG P, LIU Q. Time-Consistent Reinsurance and Investment Strategy Selection under Mean-Variance Criterion [J]. Journal of Northeast Normal University (Natural Science Edition),? 2017, 49(4): 25-31.)

[8]楊鵬, 惠小健. Vasicek利率下基于隨機微分博弈的最優再保險和投資 [J]. 東北師大學報(自然科學版), 2017, 49(2): 34-40. (YANG P, XI X J. Optimal Reinsurance and Investment Based on Stochastic Differential Games with Vasicek Interest Rate [J]. Journal of Northeast Normal University (Natural Science Edition), 2017, 49(2): 34-40.)

[9]CHEN L, SHEN Y. On a New Paradigm of Optimal Reinsurance: A Stochastic Stackelberg Differential Game between an Insurer and a Reinsurer [J]. ASTIN Bulletin: The Journal of the IAA, 2018, 48(2): 905-960.

[10]CHEN L, SHEN Y. Stochastic Stackelberg Differential Reinsurance Games under Time-Inconsistent Mean-Variance Framework [J]. Insurance: Mathematics and Economics, 2019, 88: 120-137.

[11]ANDERSON E W, HANSEN L P, SARGENT T J. A Quartet of Semigroups for Model Specification, Robustness, Prices of Risk, and Model Detection [J]. Journal of the European Economic Association, 2003, 1(1): 68-123.

[12]HUANG Y, OUYANG Y, TANG L X, et al. Robust Optimal Investment and Reinsurance Problem for the Product of the Insurers and the Reinsurers Utilities [J]. Journal of Computational and Applied Mathematics, 2018, 344: 532-552.

[13]ZHANG W L, MENG H. Robust Optimal Investment-Reinsurance Strategies with the Preferred Reinsurance Level of Reinsurer [J]. AIMS Mathematics, 2022, 7(6): 10024-10051.

[14]YUAN Y, LIANG Z B, HAN X. Robust Reinsurance Contract with Asymmetric Information in a Stochastic Stackelberg Differential Game [J]. Scandinavian Actuarial Journal, 2022, 2022(4): 328-355.

[15]ZHAO H, WENG C G, SHEN Y, et al. Time-Consistent Investment-Reinsurance Strategies towards Joint Interests of the Insurer and the Reinsurer under CEV Models [J]. Science China: Mathematics, 2017, 60: 317-344.

[16]BAI Y F, ZHOU Z B, XIAO H L, et al. A Hybrid Stochastic Differential Reinsurance and Investment Game with Bounded Memory [J]. European Journal of Operational Research, 2022, 296(2): 717-737.

[17]BJRK T, KHAPKO M, MURGOCI A. On Time-Inconsistent Stochastic Control in Continuous Time [J]. Finance and Stochastics, 2017, 21(2): 331-360.

(責任編輯: 趙立芹)

收稿日期: 2023-06-28. 網絡首發日期: 2024-03-02.

第一作者簡介: 顏炳文(1998—), 男, 漢族, 碩士研究生, 從事保險精算的研究, E-mail: ybw1112@163.com.

通信作者簡介: 劉海燕(1986—), 女, 漢族, 博士, 副教授, 從事保險精算的研究, E-mail: rain6397@163.com.

基金項目: 國家自然科學基金(批準號: 11701087)和福建省自然科學基金(批準號: 2023J01537; 2023J01538).

網絡首發地址: https://link.cnki.net/urlid/22.1340.o.20240228.1502.002.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03