產業投資基金對技術創新的影響:芯片企業的實證研究

2024-05-19 03:22:54賀正楚任宇新王京吳艷

湖南大學學報(社會科學版) 2024年1期

賀正楚 任宇新 王京 吳艷

[摘 要] 我國芯片企業實現技術創新仍面臨挑戰。基于資源基礎理論、市場失靈理論和良性循環理論,提出國家集成電路產業投資基金(簡稱“國家大基金”)促進企業技術創新的五個假說,選取2014-2021年間獲得國家大基金的芯片企業,檢驗國家大基金對企業技術創新的影響,并探究國家大基金分別作用于芯片產業鏈的三個分支產業鏈企業的作用效果差異。結果表明:獲得國家大基金的芯片企業比未獲得的企業有更多創新產出;國家大基金通過融資約束緩解機制顯著促進了企業技術創新;國家大基金保障年限與芯片企業技術創新呈U型關系,且芯片企業所在的地區創業投資環境在二者中起調節作用。

[關鍵詞] 國家集成電路產業投資基金(國家大基金);芯片企業技術創新;融資約束;創業投資環境

[中圖分類號]? F830.59?? [文獻標識碼] A?? [文章編號] 1008-1763(2024)01-0060-10

Impact of Industrial Investment Funds on Technological

Innovation: An Empirical Study of Chip Enterprises

HE Zhengchu,REN Yuxin,WANG Jing,WU Yan

(Business School of? Xiangtan University,Xiangtan 411105,China)

Abstract:National chip companies still face challenges in achieving technological innovation. Based on resource-based theory, market failure theory, and virtuous cycle theory, five hypotheses are proposed for the National Integrated Circuit Industry Investment Fund (referred to as the “National Big Fund”) to promote enterprise technological innovation. Chip companies that received the National Big Fund from 2014 to 2021 are selected to test the impact of the National Big Fund on enterprise technological innovation.This paper? explores? the differences in the effects of the National Big Fund on the three branches of the chip industry chain enterprises. The results show that chip companies that have received the National Big Funds have more innovation output than those that have not received them; the National Big Fund has significantly promoted enterprise technological innovation through financing constraint relief mechanisms; there is a U-shaped relationship between the guarantee period of the National Big Fund and the technological innovation of chip companies, and the entrepreneurial investment environment in the region where the chip companies are located plays a moderating role in both.

Key words: National Integrated Circuit Industry Investment Fund (National Big Fund); technological innovation in chip enterprises; financing constraints; entrepreneurial investment environment

一 引 言

芯片產業在信息產業領域中居于核心地位,其技術發展能顯著推動我國科技創新。芯片產業全球化發展一直較為順利并取得極為豐碩的發展成果。但由于近些年美國對芯片產業技術的封鎖,摧毀我國“進口替代、對外依存”的預期,芯片產業鏈存在斷鏈風險[1-2]。芯片產業鏈主要由“芯片設計、晶圓制造、封測”三個環節構成,每個環節均有各自的分支產業鏈,中國作為芯片后發者在三個分支產業鏈方面都面臨極高的風險和壓力[3],中國芯片產業通過技術創新達到自主可控勢在必行。我國芯片產業鏈各環節在國際市場中的發展狀況是:芯片產業設計環節基本依賴國外[4],晶圓制造環節發展進程緩慢,封測產業環節中傳統封裝占比過高。造成這種情況的可能原因是:一方面,芯片產業競爭性強、市場地位易手較快、資金需求大、技術迭代快的特點致使其發展狀況一般;另一方面,近幾年的全球性“缺芯”,芯片創業熱潮高漲,初創企業占比大幅增加。初創企業由于資金有限、固定成本大、融資渠道少等劣勢可能無法順利進行企業技術創新[5]。因此,我國芯片企業實現技術創新仍面臨巨大挑戰。為解決芯片企業融資這一難題,我國政府于2014年9月設立國家集成電路產業投資基金(以下簡稱“國家大基金”),該項政府投資基金的一期和二期一共募集了3428億元資金投向芯片企業。為進一步擴大芯片企業融資和促進地方政府對芯片企業的投資,2020年8月國務院印發《進一步鼓勵軟件產業和集成電路產業發展的若干政策》,這一政策吸引地方政府、金融、投資機構和社會資本以股權或債權等方式拓寬和豐富了芯片產業融資渠道,進一步加大了芯片企業科技創新的支持力度。那么,這些年來國家大基金介入芯片產業之后,引導企業技術創新的政策目標在市場化的運作方式下實現程度如何?為此本文以融資約束為中介變量,探究國家大基金影響芯片企業技術創新的內在機制及機制的實際效果。再者,芯片企業所在的投資地區,地區發展程度存在明顯差異,投資地區的發展程度是市場情境的表現,投資地區對國家大基金與企業技術創新之間的關系產生重要影響,為此本文以創業投資環境為調節變量,分析國家大基金對芯片企業技術創新的影響機制以及機制的運行效果。

本文的邊際貢獻在于:(1)從研究內容看,以往研究主要探索國家大基金對創投機構募資及投資行為的影響分析,而基于國家大基金對芯片產業技術創新的影響及作用機制的文獻還未曾出現。國家大基金具有優化社會資源有效配置、解決風險投資市場失靈和帶動經濟發展的作用。同時,芯片產業具有綜合創新性強、市場地位易手較快、資金需求大、技術迭代快等特點,承擔著社會信息化發展、未來智能化發展的重任,是科技時代的重要生產力。因此,探究國家大基金對芯片產業技術創新的影響效應及作用機制存在必要性和創新性。針對芯片產業企業分屬在設計環節、晶圓制造環節和封測環節形成的三個分支產業鏈企業進行異質性分析,測算國家大基金對三個不同分支產業鏈所產生的差異性作用效果,進一步驗證國家大基金是否存在推動芯片產業技術創新的連帶效應,以此豐富芯片產業鏈價值鏈的理論體系。(2)從研究視角看,引入融資約束、創業投資環境變量,探究國家大基金對芯片企業技術創新的作用機制,分析國家大基金發揮的效應路徑,為我國加快推動芯片產業創新發展奠定基礎。

二 文獻綜述與理論假設

(一)國家大基金與芯片企業技術創新

縱觀國內外已有文獻,關于政府財政政策與企業創新活動關系的研究較多,主要從政府補貼[6-7]、資源有效配置[8]、稅收優待[9-10]和信號傳遞機制[11]等財政行為對企業創新影響做實證研究。目前學術界針對政府財政支持與企業創新活動的作用關系有兩類,分別是激勵效應[12-14]和擠出效應[15-16],造成的差異化結果證實政府支持效應根植于特定的國際形勢和國內市場背景,彰顯了本文對中國芯片產業進行實證研究的迫切要求。

芯片產業具有研發環節多、生產周期長、技術換代快、投資風險高的特點,從研發到量產需多次投片驗證,致使芯片設計和流片費用呈指數級增長。系統設計和測試驗證的工作一方面依靠EDA工具,另一方面依靠技術人員研發水平。成熟的EDA軟件要具備深厚的技術積累和沉淀才能走向市場,芯片技術人才的培養也是一個極為漫長的過程,因而社會風險資本考慮到時間價值可能會忽略芯片企業的發展潛力,對芯片企業生產周期長、不確定性較強的特點心存忌憚,造成社會資本與產業節奏不匹配,產業創新力量不足。而國家大基金可以很好地解決社會資源錯配問題,為企業發展提供資金支持。

國家大基金由中央財政基金、地方政府背景資金、央企資金、民企資金及集成電路領域等各路資金投資入股,有私募股權、基金投資、夾層投資等一級市場和二級市場投資運作方式,退出方式包括回購、兼并收購、公開上市。為更好地推動經濟社會發展、發揮政府戰略投資作用,國家大基金針對芯片產業資本等要素稟賦的需求設計進一步撬動社會資本、引導產業鏈升級與資本市場緊密連接。在國家大基金一期投資完畢、二期募資完成的背景下,堅持國家戰略、政府、社會、市場有機結合,引導更多社會資本流向初創期或成長期企業,能在一定程度上減少融資難度,促進企業技術創新水平的提升。

政府為避免企業追求利潤最大化而忽視自身技術創新發展,對企業還采取以下監督手段:第一,針對企業管理費用作出明確規定。國家大基金規模越大,管理費用提取比例越低。第二,針對子基金管理人在注冊資本、管理團隊資質、過往業績等方面提出要求,加強對子基金的溝通與管理。第三,針對子基金的設立在存續期、募資進度、出資順序、增資價格等方面提出要求,并對其單個企業出資提出限制,避免市場化子基金在追求財務回報時對單個企業投資過多而導致風險敞口過大。上述監督手段有助于國家大基金對芯片企業技術創新活動有效發揮引導性、杠桿性功能。因此,本文提出如下假設:

H1:獲得國家大基金的芯片企業比未獲得的企業擁有更高創新產出。

根據資源基礎理論,特殊異質資源、資源的不可模仿性、特殊資源的獲取與管理是企業具備競爭力的源泉[20]。獲得國家大基金保障年限多的企業在資源、信息、成本上具有優勢,有利于企業技術創新。實際上,國家大基金在解決市場資源錯配問題時難以立竿見影。創新發展的決定性因素不僅包括豐富的資源,還包括運作資源的能力,即資源的獲取、整合、重組并釋放的能力。芯片企業在獲得國家大基金初期,需要資源、信息的整合時間,短期內沒有運用資源的技術和能力,再者芯片企業前期存在產業鏈企業多樣、技術標準高等問題,致使實現技術創新漫長且艱難。以上因素均可能導致短期內國家大基金累計保障年限對芯片企業技術創新的積極影響難以顯現。伴隨企業的發展、國家大基金的不斷支持、創新經驗教訓的積累,芯片企業越來越易獲得其他融資渠道的支持,逐步適應市場,有效運用資源實現生產、技術的耦合,儲備較好的資源基礎,增加創新產出。因此,本文認為國家大基金對芯片企業的影響存在累積效應和滯后效應。由此,本文提出如下假設:

H2:國家大基金累計保障年限與芯片企業技術創新水平呈U型關系。

(二)融資約束的中介作用

根據市場失靈理論,市場經濟活動中存在的委托代理問題使得交易雙方信息高度不對稱,由此引發逆向選擇問題,這些問題將導致芯片企業在創業或商業過程中更易面臨融資約束帶來的消極作用[17-18]。由于外部金融機構篩選優質項目需要大量的人力、物力和財力[19-21],大多金融機構不愿耗費大量資源完善篩選過程,致使其難以準確評估企業的競爭優勢和發展潛力,而選擇將資金注入成熟企業。政府基于資源優勢和信息優勢,準確甄別出具有發展潛力的芯片企業,公示企業發展情況,解決信息不對稱問題和市場失靈問題,充當“領頭羊”角色,引導其他金融機構與企業增強互信度,拓寬企業融資渠道,避免出現企業為防止資金鏈斷裂而投放更多精力于生產經營而非自主創新。企業將擁有更加充足的人力、物力和財力維持其技術創新的生命力,間接增加企業研發強度。因此,本文提出如下假設:

H3:國家大基金通過緩解企業融資約束促進芯片企業技術創新。

(三)創業投資環境的調節作用

根據良性循環理論,國家大基金為芯片企業建立良性循環系統,為社會資金進入創業投資市場鋪平道路[22-23]。一個區域、一個地區特有的經濟、科技、金融等因素構成當地創業投資環境體系。在投資市場發展初期,金融機構對企業的性質和發展潛力了解較少,不會冒險投資,國家大基金的介入帶動地區投資市場的發展。但發展程度成熟的投資市場基于其經濟活躍、市場巨大的特點,易得到較多的社會資金支持,國家大基金的長期保障可能導致在創業投資發展成熟的地區產生擠出效應。在投資發展落后的地區,由于人力和財力支撐不足,企業融資造血功能下降,國家大基金累計保障年限的加長可在此過程中起到一定引導作用。因此,可以推斷國家大基金的介入對我國創業投資市場發展存在區域性差異,基于良性循環理論提出如下假設:

H4:創業投資環境在國家大基金保障年限和芯片企業技術創新關系中起到調節作用。

三 研究設計

(一)變量選取

本文參考周永生等[4]、許和連等[24]、張果果等[25]、丁重[26]等的方案進行變量選取。

(1)被解釋變量(patent)從專利數量(quantity)和專利質量(quality)兩角度來衡量。前者用企業當年申請的專利數量來表示。后者用專利權利要求數來表示,反映專利的法律保護范圍,要求數量越多,專利的技術性和創造性越大。考慮到樣本中被解釋變量有0值,將其加1取自然對數。

(2)解釋變量將從兩個角度度量影響芯片企業技術創新的國家大基金因素:一是當年是否被國家大基金投資(invest),已獲得投資取值為“1”,未獲得投資取值為“0”。二是企業獲得國家大基金累計保障年限(ensure),截至當年至第一次被國家大基金投資的總年限。

(3)中介變量:融資約束(FC),本文運用KZ指數來衡量[27]。

(4)調節變量:創業投資環境(environment)。根據張慧雪等人的研究[28],在芯片企業中,企業所在位置為創業投資落后地區為“1”,創業投資成熟地區為“0”。

(5)控制變量:梳理以往文獻,本文選取四個指標:一是企業規模(size),即企業資產總額,為減少異方差,取自然對數。二是企業年齡(age),企業成立至今與統計年限差額,為減少異方差,取自然對數。三是資產負債率(leverage),即負債總額與資產總額之比,衡量企業償債能力。四是凈資產收益率(profit),即凈利潤占總資產比重,度量企業經營收益。

(二)模型設定

為驗證假設1、假設2,設計基準模型如下:

patentit=α+βinvestit+δZit+λi+φt+εit(1)

patentit=α1+β11ensureit+β12ensure2it+

δ1Zit+λi1+φt1+εit1(2)

其中,patentit表示芯片企業技術創新,即本文被解釋變量,investit、ensureit表示和國家大基金因素相關的變量,即本文解釋變量,β是待估計系數,Zit 是控制變量集合,λi、φt是企業和時間固定效應,εit是殘差項。

加入中介變量融資約束后,國家大基金對芯片企業技術創新可能發生變化,為驗證假設3,構建中介效應模型:

patentit=α2+β21investit+δ2Zit+λi2+

φt2+εit2(3)

FCit=α3+β31investit+δ3Zit+λi3+φt3+εit3(4)

patentit=α4+β41investit+β42FCit+δ4Zit+

λi4+φt4+εit4(5)

為驗證假設4,加入調節變量創業投資環境,構建調節效應模型:

patentit=α5+β51ensureit+β52ensure2it+

β53environmentit+β54ensureit*environmentit+

β55ensure2it*environmentit+δ5Zit+λi5+φt5+εit5(6)

綜上,運用公式(1)~(2)驗證假設1、假設2;運用公式(3)~(5)驗證假設3;運用公式(6),驗證假設4。

(三)樣本與數據

本文數據來源于清科私募通數據庫、Wind數據庫、國泰安數據庫、國家知識產權局數據庫、智慧芽數據庫、企查查APP及天眼查APP。由于國家大基金從2014年正式設立,故本文以2014-2021年芯片公司面板數據作為研究樣本,共篩選出162家獲得國家大基金的芯片企業。

四 實證結果與分析

(一)基準回歸分析

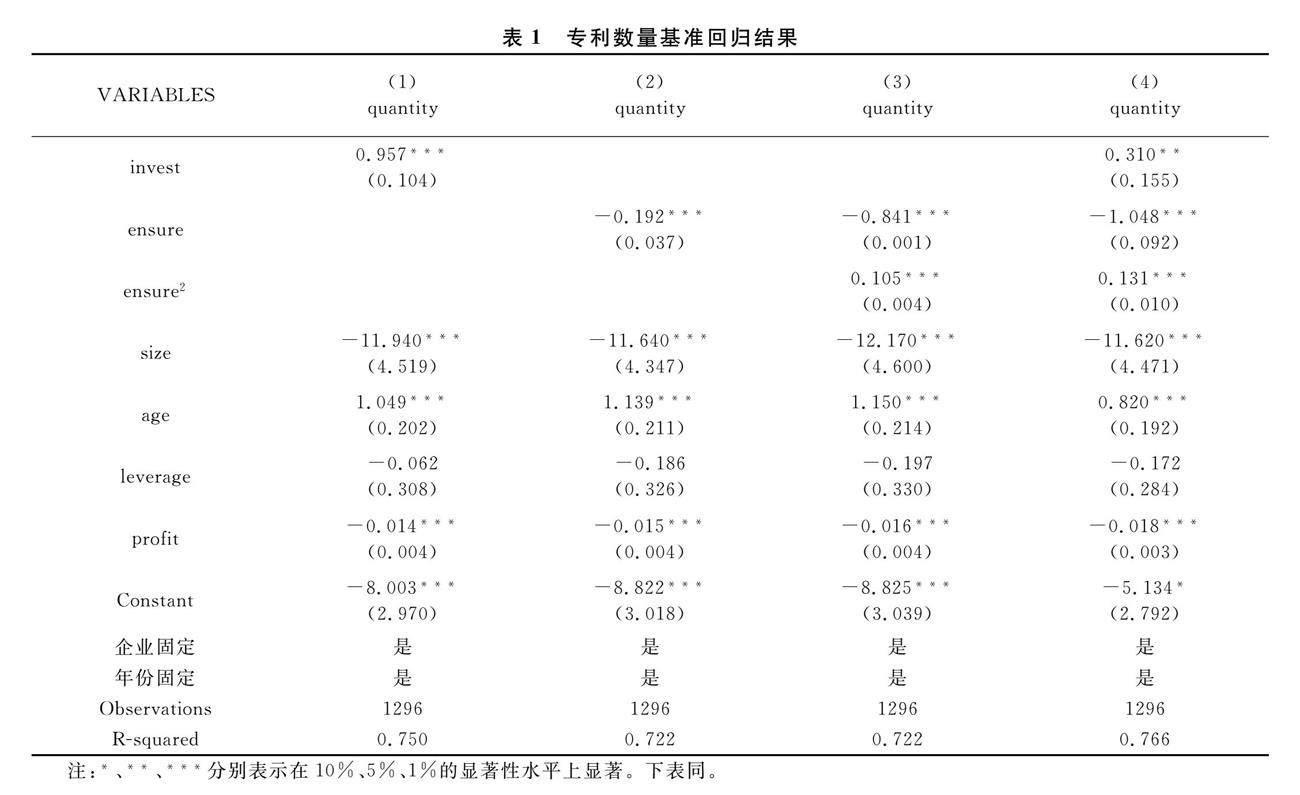

國家大基金對芯片企業技術創新的回歸結果,如表1和表2所示。列(1)和列(5)結果顯示,是否獲得國家大基金的回歸系數均在1%水平上通過顯著性檢驗,說明受國家大基金支持的芯片企業比未受支持的企業有更多創新產出,假設1成立。列(2)和列(3)結果表明,國家大基金累計保障年限平方項系數為0.105,且在1%水平上顯著,與芯片專利數量的U型關系成立,說明國家大基金在解決資源配置問題時呈現先下降后上升趨勢。原因有以下兩點:一方面,國家大基金在解決市場資源錯配問題時難以立竿見影,企業創新發展既需要豐富的資源,又需要運作資源的能力,企業在獲得國家大基金初期,需要時間整合資源、信息,短期內沒有運用資源的技術和能力,技術創新過程漫長且艱難,國家大基金對芯片企業技術創新的積極影響并未顯現;另一方面,芯片企業因取得國家大基金保障而得到更多融資渠道支持,當面臨資源環境發生變化時可能會滋生惰性[29],故芯片企業技術創新能力會伴隨國家大基金累計保障年限的加長呈現先降低態勢。伴隨企業逐步適應市場,突破慣性有效運用資源實現生產、技術的耦合,技術創新能力得到提升,呈現上升勢態。列(6)和列(7)表示,國家大基金累計保障年限對芯片企業專利質量影響未達到顯著性水平,但將所有變量放在列(4)和列(8)中時,國家大基金累計保障年限與企業專利數量和質量的U型關系均成立,假設2成立。

(二)門檻效應分析

本文運用門限模型針對累計保障年限與技術創新水平的U型關系進行穩健性檢驗。以累計保障年限為門限變量,構建門限模型:

Quantityit=φ0+φ11ensureitI(ensure≤γ)+

φ12ensureitI(ensure>γ)+φ2Xit+σit(7)

Quantity表示專利數量,是被解釋變量;ensure表示國家大基金累計保障年限,是解釋變量。φ0是截距項,φ11、φ12、φ2是變量系數,ensure是門檻變量,γ是待估計的門限值,表示隨機誤差項,I(*)是示性函數,當括號內關系滿足時,取值1,否則取值0。Xit為控制變量。針對芯片企業國家大基金累計保障年限ensure不存在門檻值、存在一個門檻值以及存在兩個門檻值分別進行估計,如表3所示。

由表3可知,只有單重門限通過顯著性水平,因此模型中存在單一門限值,由表4可知門限值為或等于4.5。當累計保障年限小于或等于4.5時,其對技術創新的影響系數為-4.126,有顯著消極影響;當累計保障年限大于4.5時,回歸系數為6.002,且以上兩個系數均在5%水平上顯著,即累計保障年限對技術創新的影響存在拐點,U型曲線效應成立。

(三)融資約束的中介作用

表5是芯片企業融資約束對國家大基金與技術創新之間的中介效應分析結果。本文按如下步驟檢驗中介效應模型:首先,觀察式(3)中參數β21,若顯著,則進行下一步檢驗。然后,觀察式(4)與式(5)中參數β31與β42是否顯著,若均顯著則存在中介效應。最后,觀察式(5)中參數β41,若不顯著,則模型存在完全中介效應;若顯著,則模型存在部分中介效應。以融資約束為中介變量,探究國家大基金與芯片企業技術創新的關聯性。列(9)、列(10)國家大基金回歸系數均在5%水平上通過顯著性檢驗,列(10)的融資約束變量均通過顯著性水平且系數為負,說明國家大基金通過緩解企業融資約束促進芯片企業專利數量增多。列(11)、列(12)國家大基金均在5%水平上通過顯著性檢驗,同時列(12)顯示融資約束變量通過顯著性水平且系數為負,說明國家大基金通過緩解企業融資約束提升芯片企業專利質量水平,假設3成立。

(四)創業投資環境的調節效應

創業投資環境的調節效應分析實證結果如表6所示。創業投資環境與國家大基金累計保障年限的交互項系數為負,創業投資環境與國家大基金累計保障年限平方的交互項系數為正,且分別在5%和1%水平上顯著,借鑒Haans等的[30]研究,U型關系調節作用從以下兩個角度分析:一是拐點位置左移或右移;二是曲線形態變得陡峭或平緩。將公式(6)合并同類項,得到公式(8):

patentit=α5+(β51+β54environmentit)ensureit+(β52+β55environmentit)ensure2it+β53environmentit(8)

頂點曲率C為:

C=d2patentitd(ensureit)2=2(β52+β55environmentit)(9)

創業投資環境對U型曲線形態影響可通過曲率對創業投資環境求偏導得出:

Cenvironmentit=2β55(10)

因此,β55正與負反映創新投資環境對U型曲線形態的影響,β55系數為正,且分別在1%和10%水平上顯著,說明創業投資環境使得國家大基金累計保障年限與企業技術創新之間U型曲線變得陡峭,存在顯著正向影響,假設4成立。其次,考慮創業投資環境對U型曲線拐點位置的影響,拐點表達式為:

IF=-β51+β54environmentit2(β52+β55environmentit)(11)

通過公式(11),對創業投資環境求偏導:

IFenvironmentit=β51·β55-β52·β542(β52+β55environmentit)2(12)

通過式(12)可知,分母必大于0,因此創業投資環境對拐點位置的影響取決于分子。將列(19)和列(20)代入計算,分子均小于0,說明創業投資環境的調節作用使得U型曲線拐點左移并提前出現,表示創業投資環境較好的地區,累計保障年限對芯片企業技術創新的促進效果更加明顯。為更直觀表現創業投資地區的調節效應,繪制圖1。圖1中,虛線表示加入創業投資地區調節變量后的圖形變化情況,實線表示未加入創業投資地區調節變量的國家大基金累計保障年限對專利數量的變化趨勢。假設4得到驗證。

(五)芯片產業鏈企業異質性分析

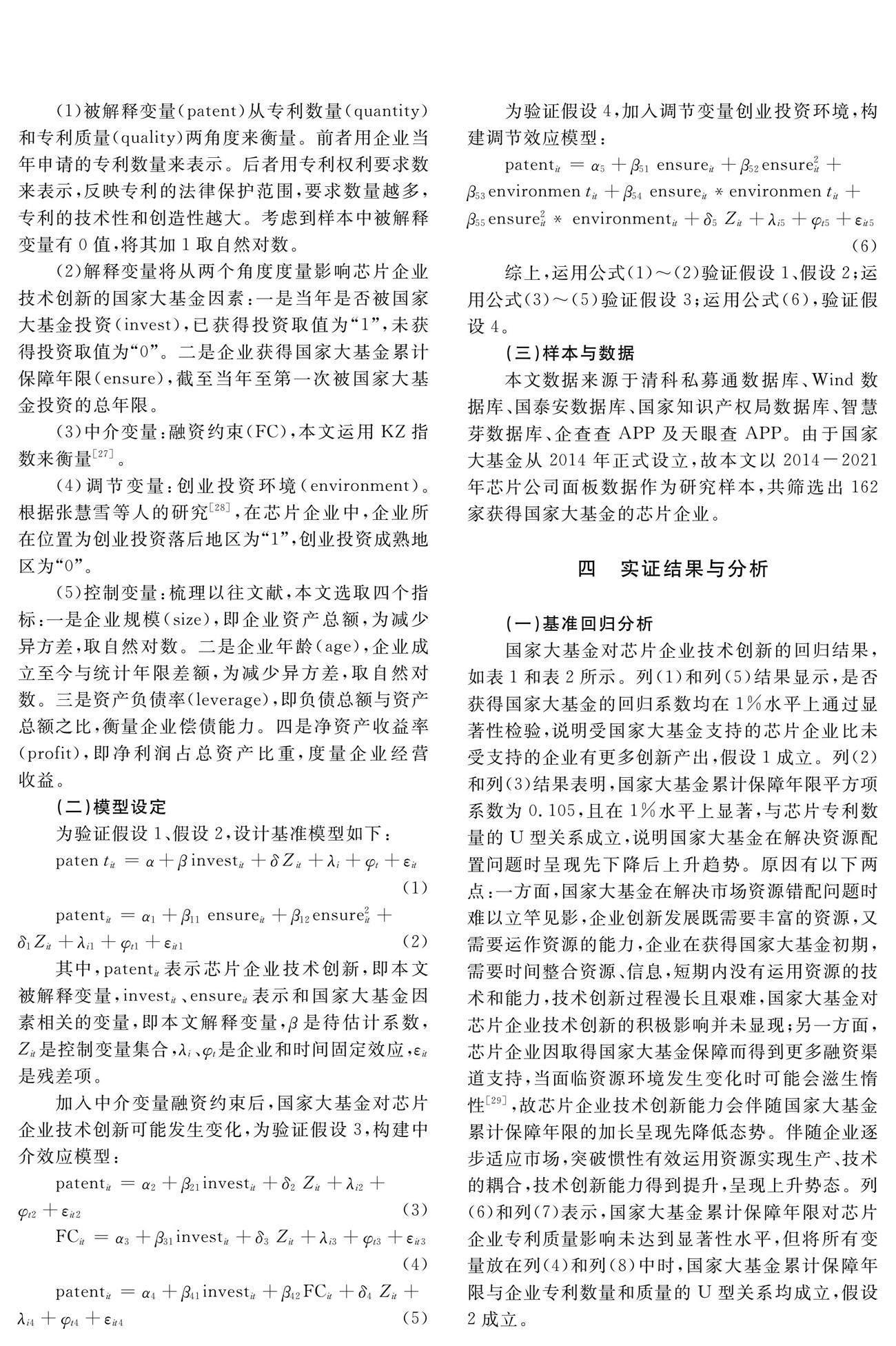

芯片產業鏈企業包括芯片設計、晶圓制造和封測三個分支產業鏈企業。芯片設計分支產業鏈企業包括邏輯設計、電路設計和圖形設計等領域的企業,晶圓制造分支產業鏈企業包括硅的純化、鍍膜和光刻等領域的企業,封測分支產業鏈企業包括切割、互聯和測試等領域的企業。為深度理解國家大基金與三個分支芯片產業鏈企業的技術創新之間的關系,分別對芯片設計分支產業鏈的118家企業、晶圓制造分支產業鏈的99家企業和封測分支產業鏈的65家企業,就國家大基金和芯片企業技術創新進行回歸分析。回歸結果見表7、表8和表9。

如表7所示,列(1)~列(6)為芯片設計分支產業鏈企業的回歸分析。列(1)和列(4)研究表示,該分支產業鏈獲得國家大基金的企業比未獲得的企業專利數量更多,專利質量水平更高。根據列(2)、列(3)、列(5)和列(6)結果得知,芯片設計企業當中,國家大基金累計保障年限與企業專利數量和專利質量均呈U型關系。由此可見,芯片設計分支產業鏈是影響國家大基金保障年限和技術創新形態的重要產業鏈。造成如下結果的可能原因是:我國芯片設計環節EDA工具基本依賴國外,芯片設計雖得到了國家政策的扶持,但其研發實力、規模、盈利水平和品牌影響力和美國芯片企業巨頭均不在同一競爭維度,因此企業在獲得國家大基金初期,需要大量資源、信息整合時間,短期內不具備運用資源的技術和能力;再者,企業由于國家大基金的保障獲得更多資源,可能會因研發困難、設計復雜度大、長期獲得國家大基金而滋生惰性,故芯片設計企業的技術創新能力會隨著國家大基金累計保障年限的加長而呈現先降低態勢。但伴隨企業突破慣性,有效運用資源實現生產和技術的耦合,研發環境得到較大程度的改善,逐步適應國際市場,企業專利數量和質量提升,創新產出增加。

如表8所示,列(7)~列(12)為晶圓制造分支產業鏈企業的回歸分析。列(7)和列(10)研究結果顯示,該分支產業鏈當中,獲得國家大基金的晶圓制造企業比未獲得的企業創新產出更多,專利數量和質量均得到改善。根據列(8)、列(9)、列(11)和列(12)結果得知,晶圓制造企業當中,國家大基金累計保障年限越長,其對專利數量和專利質量產生的抑制作用越強。一個可能原因是,企業在獲得國家大基金初期,企業在短期內運用國家政策給予的資源和能力改善研發環境,硅晶圓制造層面實現了“從無到有”的新局面,促進了技術創新。但隨著國家大基金累計保障年限的加長,企業因金融資源獲取的環境變化而滋生惰性,使得硅晶圓材料國化率較低,制造環節發展進程相對緩慢,故晶圓制造企業的技術創新能力隨著國家大基金累計保障年限的加長呈降低態勢。

如表9所示,列(13)-列(18)為封測分支產業鏈企業的回歸分析。列(13)和列(16)研究結果顯示,在封測分支產業鏈企業當中,獲得國家大基金的企業比未獲得的企業創新水平更高。根據列(14)、列(15)、列(17)和列(18)結果得知,封測分支產業鏈企業國家大基金累計保障年限越長,對專利數量的促進作用越大,但與專利質量呈現倒U型關系。原因可能是企業初期獲得國家政策補貼,改善了企業的研發條件,使其在封測環節有很大突破,封測相關設備方面接近世界先進水平,專利數量和質量均得到有效提升。但伴隨著國家大基金累計保障年限的加長,企業滋生惰性,使其求于表面現象而不追求實質性價值,造成專利數量雖有提升但專利質量遭受抑制的局面[31]。

五 結論及啟示

本文以2014-2021年中國芯片企業為樣本,對是否獲得國家大基金、國家大基金累計保障年限與企業技術創新的關系進行推理和檢驗,并對融資約束的中介效應和創業投資環境的調節效應進行分析,得出以下結論及啟示:

(1)獲得國家大基金的芯片企業比未獲得的企業對技術創新水平更高,國家大基金累計保障年限與芯片企業技術創新呈U型關系。這表明國家大基金作為創新激勵的手段,可提升芯片企業技術創新能力,改善市場信息不對稱和失靈現象,卻難以產生立竿見影效果。芯片企業需花時間對資源進行整合、重組。伴隨芯片企業對市場的適應性增強,國家大基金分散其他金融機構的投資風險,芯片企業充分運用資源,技術創新成果增多。故建議政府進一步有序推進國家大基金對芯片企業的投入,發揮國家大基金對芯片企業的創新資源投入的乘數作用,推進芯片企業技術突破,并確定國家大基金的投資時長和績效成果。

(2)融資約束在國家大基金對芯片企業技術創新的影響中起到中介作用,說明我國芯片產業領域的關鍵技術和重要材料受制于人,芯片產業相比我國其他產業更需資金支持,研發資金投入是芯片企業取得技術創新突破的重要保障,是我國芯片產業能否實現產業鏈自主的關鍵。國家大基金的投入,通過改善企業資金流、拓寬企業融資渠道、緩解信息不對稱、降低市場風險等行為,使得芯片企業擁有更多的人力、物力和財力來加大技術研發強度,進而影響芯片企業的技術創新。

(3)創業投資地區在國家大基金累計保障年限與芯片企業技術創新二者中起調節作用,這表明企業技術創新與地區或區域特有的經濟、科技、金融等因素息息相關。創業投資發展落后地區的芯片企業,人力、物力和財力不夠充足,融資造血功能不強,因此通過加長國家大基金累計保障年限,來引導創業投資落后地區企業。實踐當中,國家大基金的上述做法已經產生了實效。例如,甘肅,經濟雖然相對落后,但卻是我國芯片產業強省,尤其在封裝測試分支產業鏈環節表現出較強的產業競爭力和企業技術創新能力,芯片封裝測試能力在全國領先,其省內企業華天科技是我國芯片封裝測試產業的超級企業。

(4)針對芯片設計、晶圓制造、封測三個分支產業鏈企業而言,獲得國家大基金的企業均比未獲得的企業技術創新能力更高。芯片設計分支產業鏈企業當中,國家大基金累計保障年限與企業技術創新呈現U型關系;晶圓制造分支產業鏈企業當中,國家大基金累計保障年限對企業技術創新能力起到抑制作用;封測分支產業鏈企業當中,國家大基金累計保障年限與企業專利質量呈現倒U型關系。國家大基金對芯片產業領域三個分支產業鏈企業技術創新能力的上述不同影響作用,表明政府應對不同分支產業鏈企業采取因地制宜的相關政策。建議政府對三個分支產業鏈企業建立多維度評價體系,實現精準施策:對芯片設計分支產業鏈企業注意其前期的資源整合、重組;對晶圓制造分支產業鏈企業,政府不應盲目加長財力支持年限,以防止企業產生惰性導致制造環節發展進程緩慢;對封測分支產業鏈企業,政府應注重企業專利質量情況,發揮政府督促和管理的作用。

[參 考 文 獻]

[1] 趙剛.中美科技關系發展歷程及其展望[J].美國研究,2018(5):9-25+5.

[2] 吳艷,尹燦,任宇新,等.產業政策對半導體企業商業模式創新的影響及作用機制[J].中國軟科學,2023(8):121-133.

[3] 蔡翠紅.全球芯片半導體產業的競爭態勢與中國機遇[J].人民論壇,2022(14):92-96.

[4] 周永生,劉思思,吳艷,等.產業投資基金對半導體產業企業研發的影響[J].金融理論與實踐,2023(3):71-81.

[5] 賀正楚,吳艷,潘紅玉.產業鏈企業商業模式的分類及績效:以半導體產業為例[J].科技與管理,2022(6):1-11.

[6] 黃嵩,倪宣明,張俊超,等.政府引導基金能促進技術創新嗎?——基于我國科技型初創企業的實證研究[J].管理評論,2020(3):110-121.

[7] 任宇新,張雪琳,吳敬靜,等.政府補貼、研發投入與全要素生產率——中國制造業企業的實證研究[J].科學決策,2022(7):44-62.

[8] 胡善成,靳來群.政府研發補貼促進了策略創新還是實質創新?——理論模型與實證檢驗[J].研究與發展管理,2021(3):109-120.

[9] 馮海紅,曲婉,李銘祿.稅收優惠政策有利于企業加大研發投入嗎?[J].科學學研究,2015(5):665-673.

[10]周海濤,張振剛.政府研發資助方式對企業創新投入與創新績效的影響研究[J].管理學報,2015(12):1797-1804.

[11]郭玥.政府創新補助的信號傳遞機制與企業創新[J].中國工業經濟,2018(9):98-116.

[12]董建衛,王晗,施國平,等.政府引導基金參股創投基金對企業創新的影響[J].科學學研究,2018(8):1474-1486.

[13]王宛秋,張若凡,郄海拓,等.國家大基金投入對半導體產業創新績效的作用效果及機制研究[J].中國科技論壇,2022(6):101-110+122.

[14]黃嵩,倪宣明,張俊超,等.政府引導基金能促進技術創新嗎?——基于我國科技型初創企業的實證研究[J].管理評論,2020(3):110-121.

[15]陳松,曹瑜強,王紅建.市場化改革、政府融資的擠出效應與資源錯配——基于各省份城投債發行的經驗證據[J].南開經濟研究,2022(3):81-97.

[16]徐明.政府引導基金是否發揮了引導作用——基于投資事件和微觀企業匹配數據的檢驗[J].經濟管理,2021(8):23-40.

[17]宮義飛,謝元芳.內部控制缺陷及整改對盈余持續性的影響研究——來自A股上市公司的經驗證據[J].會計研究,2018(5):75-82.

[18]Metrick A, Yasuda A.The economics of private equity funds[J].The Review of Financial Studies,2010(6):2303-2341.

[19]林春,秦海艷,張瀟,等.數字金融助推我國跨越“中等收入陷阱”[J].財經理論與實踐,2023(2):17-24.

[20]Wernerfelt B. A resource-based view of the firm[J].Strategic Management Journal,1984(2):171-180.

[21]嚴若森,姜瀟.關于制度環境、政治關聯、融資約束與企業研發投入的多重關系模型與實證研究[J].管理學報,2019(1):72-84.

[22]邊思凱,周亞虹.創投引導基金能否發揮引導作用?——基于企業融資視角的面板數據分析[J].財經研究,2020(6):155-168.

[23]靳光輝,王雷,馬寧.政府補貼對企業研發投資的影響機制研究:高管創新努力視角[J].科研管理,2023(4):47-55.

[24]許和連,陳碧霞,張旻鈺.專利質量對企業出口國內附加值率的影響研究[J].湖南大學學報(社會科學版),2022(5):47-55.

[25]張果果,鄭世林.國家產業投資基金與企業創新[J].財經研究,2021(6):76-91.

[26]丁重,鄧可斌.中小企業的政府補貼與技術創新[J].當代經濟科學,2019(5):97-105.

[27]范亞辰,何廣文,田雅群.融資約束、融資政策與小額貸款公司雙重績效的實現[J].經濟經緯,2018(5):129-135.

[28]張慧雪,賈西猛,陳蘭芳.政府引導基金對企業經營績效的影響——來自新三板市場的證據[J].軟科學,2021(6):85-90.

[29]Nelson R R, Winter S G. An evolutionary theory of economic change[M].Belknap Press of Harvard University Press,1982.

[30]Haans R F J,Pieters C,et al.Thinking about U:Theorizing and testing U-and inverted U-shaped relationships in strategy research[J].Strategic Management Journal,2016(7): 1177-1195.

[31]吳艷,任宇新,賀正楚.中國半導體產業鏈GVC嵌入度與全要素生產率[J].財經理論與實踐,2023(5):107-113.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年15期)2009-08-22 07:35:46