ESG 表現對上市公司財務績效的影響研究

2024-05-23 01:01:28王廣爭

中小企業管理與科技 2024年6期

王廣爭

(曹縣人民政府磐石街道辦事處,山東 菏澤 274400)

1 引言

黨的二十大,習總書記再次強調:“綠水青山就是金山銀山”,要求國家發展以人與自然和諧共生為核心。謀求經濟科技社會高質量進步需深刻把握環保生態文明建設,這是中華民族永續生存發展的基本方針,也是中國步入全方位建成社會主義現代化大國、完成第二個百年努力奮斗任務的新增長階段。擁抱綠色經營理念,聚焦企業貫徹ESG 宗旨,堅決抵制任何以破壞環境、浪費資源、損害社會利益為代價的經濟行為,否則,國家長久發展將難以維系。因此,正確引導企業認識ESG 表現與企業財務績效關系刻不容緩。那么,上市公司的ESG 表現與其財務績效有什么關系呢?ESG 表現越好是否有利于提升財務績效?如果是,又是通過哪些機制影響企業財務績效的呢?

2 理論分析與研究假設

2.1 ESG 表現對上市公司財務績效的影響

通過委托代理理論,委任人和代理商的效益函數存在顯著差異,委任人注重的是個人財產最優化,而代理商則只關注于本人的薪酬、福利待遇、奢侈品消費行為等,這種收益矛盾會增加代理商成本花費,從而影響企業的總體效益[1]。為了解決這一問題,減少代理商生產成本花費,就需要引入企業治理理論,在ESG 表現中,G 代表企業治理能力,以確保委托代理關系的有效運行,達到各方效益的最優化。ESG 表現優秀的企業將會著力提升公司治理水平,透過設計合理的鼓勵機制和束縛管理機制,高效地激活和督促管理層,使其與委托人的目標保持一致,從而達到企業財務績效的持續增長,最終達到企業收益的最優化。因此,本文提出研究假設:

H1:良好的ESG 表現能夠促進企業的財務績效提升。

2.2 ESG 表現通過融資約束作用于企業財務績效

ESG 表現良好的企業更愿意披露公司的非財務信息,有效降低了利益相關者與公司之間的信息不對稱,投資者們可以根據企業披露的非財務信息來判斷一家公司的可持續發展能力,一定程度上預測了公司未來的經營狀況,令投資者更全面地了解公司狀況,降低投資者面臨的信息風險。同時良好的ESG 表現是符合國家政策預期和利益相關者的期待的,能表現企業的社會意識強,獲得投資的信任成本較低,更值得投資者信賴,贏得投資者的投資偏好。因此,對公司來說,外部融資約束大于內部融資約束,更容易從政府獲得政府補助等資金支持,從投資者降低的信任成本得到較多的投資資金。因此,本文提出研究假設:

H2:良好的ESG 表現通過緩解融資約束進而提高公司財務績效。

2.3 ESG 表現通過資產營運能力作用于企業財務績效

委托代理理論旨在探究在不對稱和權利矛盾的情況下,委托方怎樣通過建立最佳激勵契約關系來維護其代理關系的有效性。然而,在經濟和社會領域,由于缺乏合理的制度安排,代理方的活動往往不受嚴格的約束和監管,從而可能會侵害委托方的中心權益。因此,ESG 投資理念中對于G 的評估應該基于公司內部治理水平,以確保委托代理關系的有效性和可持續性。ESG 表現良好,不僅能夠督促企業重視公司治理理論,還能夠有效地鼓勵和督促經理人的行動,使其與委托人的目標保持一致,同時也能夠保持公司內部的高效管理制度,從而提高企業的資產運營能力。因此,本文提出研究假設:

H3:良好的ESG 表現通過提升資產營運能力進而提高公司財務績效。

3 研究方案設計

3.1 模型構建與數據來源

3.1.1 模型構建

ESG 要求上市公司積極主動承擔環境、社會責任,對自身內部治理與控制進行優化完善,旨在獲取長遠利益,本質上是企業對自身的投資行為。ESG 表現如何對企業的外部資金獲取和內部運營管理發揮作用,進而影響上市公司財務績效所依賴的具體路徑,基于上文理論分析,參考竇鑫豐[2]的做法,構建以下模型重點研究ESG 對企業財務績效的影響。

其中i(i=1,2,…,N)表示不同的公司個體,t(t=1,2,…,T)表示年份變化,ROAit表示第i 個企業在第t 年份的ROA 水平,X 分別取E、S、G、ESG,表示第i 個企業在第t 年份的ESG 細分維度或總體維度表現得分,∑Control 為控制變量。∑Year 和∑Industry 分別為時間固定效應和行業固定效應,為了控制可能存在的不可觀測因素,εit表示隨機誤差項。

3.1.2 數據來源

本文選擇2010-2021 年中國A 股上市公司為研究樣本,企業財務數據與內部治理數據來源于國泰安數據庫,ESG 評級數據取自WIND 數據庫,選取年度數據作為研究時點。在本文中,按照以下數據處理原則進行了數據清洗:①刪除了金融和房地產行業的研究對象;②刪除了非正常進行交易的研究對象;③刪除了上市掛牌未滿一年期的企業;④刪除了ST 或*ST 等T 類研究對象;⑤刪除了回歸因子中的缺失值;⑥刪除了資產負債率超過1 的研究對象。最后,得出了2 895家企業的年度檢測值,共計20 719 個研究數據。對于減小極端值對結果的不利,本文采取了上下1%的縮尾處理方法,以保證數據的準確可靠性。

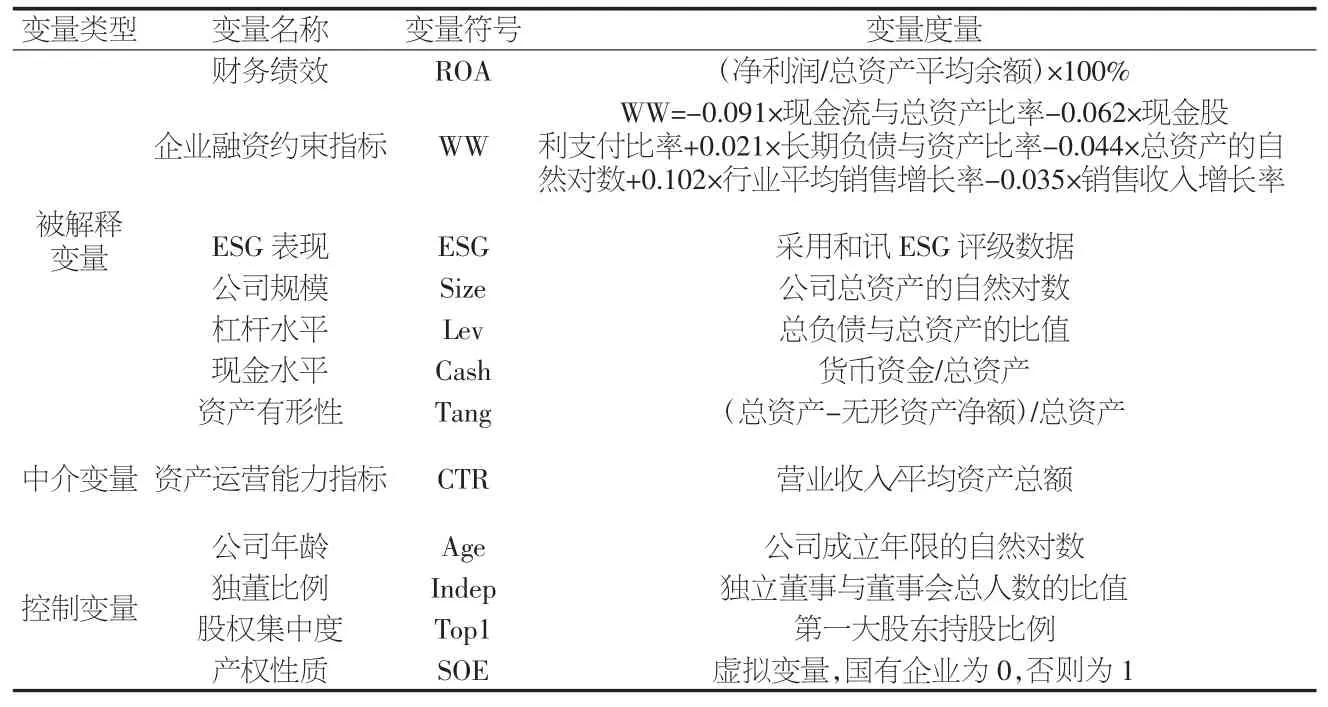

3.2 研究變量與指標選取

本文參考溫素彬[3]、王懷明[4]、和訊網數據等資料,變量與指標選取如表1 所示。

表1 變量定義表

4 實證結果與分析

4.1 基準回歸結果

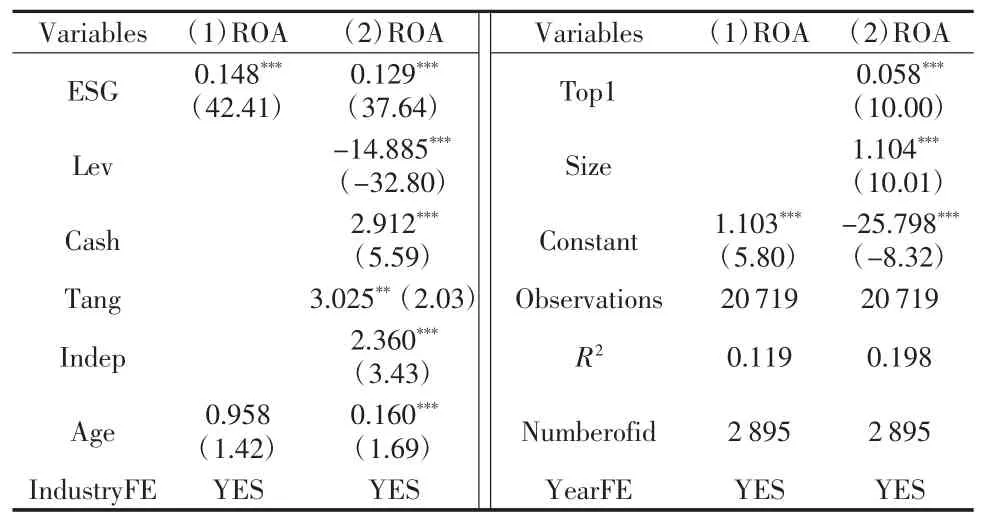

通過觀察回歸分析結果,表2 列(1)報告了未加入控制變量且控制了行業和時間固定效應后的ESG 表現與上市公司財務績效的回歸結果,ESG 與ROA 在1%水平下顯著且系數為0.148。列(2)包含了多個可能對上市公司財務績效產生影響的控制變量,其中包括所有權性質、股權集中程度、獨董比率、企業年齡、規模、杠桿水平、資產有形性以及現金水平。這些變量的控制有助于使研究結果更加穩健可靠。結果表明,ESG 表現與上市公司財務績效呈顯著正相關關系,且上市公司ESG 表現越好,越能夠顯著提升其財務績效水平。ESG 的系數為0.129 且在1%水平下顯著為正,說明企業ESG 每提高一個單位,將使ROA 水平提高0.129。綜上所述,ESG 表現與財務績效之間具有明顯的正相關,這一結論為本文提出的假設H1 提供了有力的支持。

表2 基本回歸結果

4.2 中介效應回歸結果

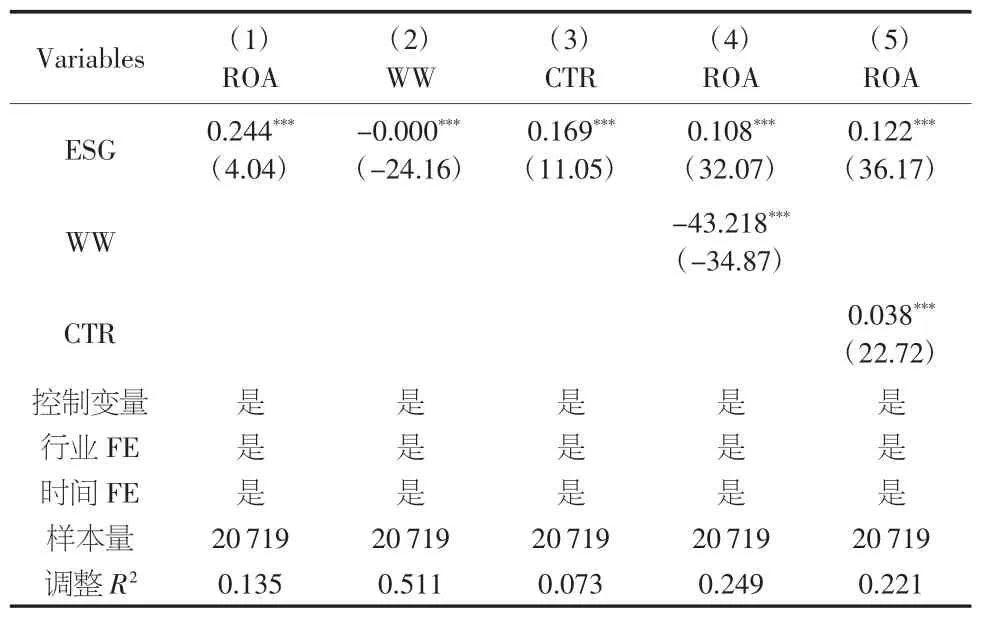

在基本回歸通過的基礎上,表3 報告了ESG 表現對上市公司財務績效的影響機制的實證回歸結果。由列(1)可知,ESG 表現在1%的顯著水平下與ROA 成正向關系,即如果一家公司ESG 評級提升一個單位,由此將帶來財務績效增加0.244,由此可見,良好的ESG 表現越好,上市公司的財務績效越好,從而支持了假設H1。對于ESG表現如何影響上市公司財務績效的路徑研究結果報告至列(2)~列(5),可以看出列(2)中ESG 與WW 指數在1%水平下呈現顯著為負的情況,說明越好的ESG 表現越能夠降低WW 指數水平,即良好的ESG 表現可以緩解上市公司融資約束程度,初步驗證了假設H2。列(3)中ESG 與CTR 指數在1%的顯著水平下正相關,說明良好的ESG 表現能夠提升上市公司的資產運營水平,初步支持了本文假設H3。

表3 中介效應回歸結果

進一步分析,在表3 中列(4)上市公司融資約束程度WW 與公司財務績效在1%水平下呈顯著負相關,即嚴重的融資約束有損于上市公司財務績效。此外,核心解釋變量ESG 與ROA 的系數仍然為正但顯著性降低,系數大小由不加入WW 時的0.129 降到了0.108,根據溫忠麟等[5]逐步分析法可得出融資約束程度WW 在ESG 表現對上市公司財務績效的影響過程中起到了部分中介作用。列(5)中CTR 的系數大于0,即良好的資產運營水平有助于提高上市公司財務績效,ESG 系數符號顯著為正,系數由原來的0.129 降低為0.122,說明ESG 企業資產運營水平在ESG 表現對上市公司財務績效的作用路徑中起到了部分中介效應。綜上所述,ESG表現能通過降低融資約束來提高財務績效,本研究結論支持了本文的研究假設H2;ESG 表現能提升資產運營能力來提高財務績效,本研究結論支持了本文的研究假設H3。

4.3 Sobel 和Bootstrap 檢驗

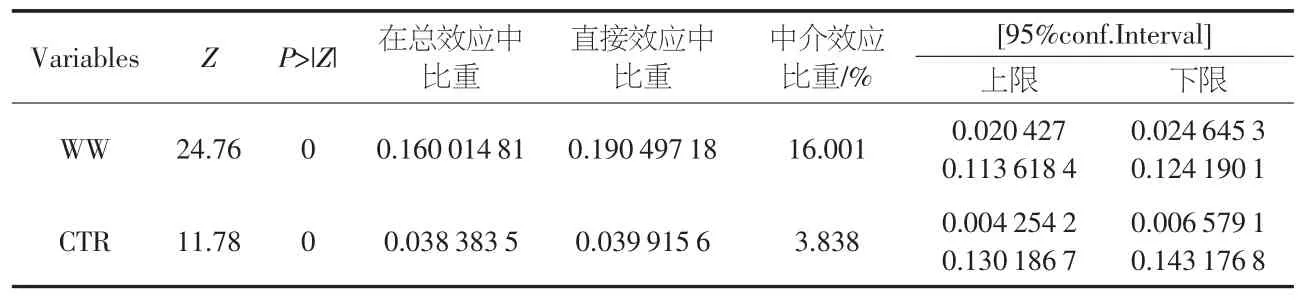

為使本文研究假設H2 和H3 驗證結果更加穩健,本文對其回歸結果進行Sobel 和Bootstrap 檢驗。經過檢驗,表4顯示,通過使用Sobel 方法,驗證了緩解融資約束的影響途徑存在部分中介效應。具體來說,Z 值為24.76,P 值為0.000,在1%的水平下顯著。接著進行Bootstrap 檢驗,發現在95%的置信區間中上下限分別為0.020 427 和0.024 645 3(置信區間不包含0),則通過Bootstrap 檢驗,中介效應顯著。根據表4 的數據,中介變量WW 指數對上市公司財務績效的影響顯著,占直接效果的比例達到19.049%,占總效應的比例達到16.001%。這表明中介變量在ESG 表現↑、融資約束程度↑和上市公司財務績效↑的路徑之間發揮了重要的中介作用。因此,本研究結論進一步支持了研究假設H2。

表4 Sobel 檢驗和Bootstrap 檢驗結果表

同理可得,經過Sobel 檢驗,資產運營水平在ESG 對上市公司財務績效的影響機制顯示出了部分中介作用,其Z 統計量值為11.78,P 值為0.000,在1%水平下表現出顯著性。緊接著,Bootstrap 檢驗發現在95%的置信區間中上下限分別為0.004 254 2 和0.006 579 1,則通過Bootstrap 檢驗,進而也證明了存在部分中介效應,因此,該結論進一步支持了本文研究假設H3。

5 研究建議

經過實證,我們發現ESG 表現與財務績效之間存在一定的相關性,并且探究了這種相關性的影響機制。本文研究在理論分析時做出了3 條研究假設,最終通過實證分析,所有研究結論都有效支持了本文的研究假設。根據這些結果,我們得出了以下結論:第一,ESG 表現與上市公司企業財務績效之間的正相關性顯著。企業對ESG 領域的投入會影響到上市公司當期的財務績效。在ESG 投資理念發展至今,ESG 在中國已然進入了快速發展期,投資市場對于ESG 理念接受度更加廣泛,上市公司也更加認可并擁抱ESG 理念,并切實踐行以圖得到更好的ESG 評價。由于中國的ESG 環境愈發完善,ESG 投資理念愈發科學系統,ESG 在現今中國市場的傳導速度和反饋周期都要大大快于以前,導致ESG 表現好的公司能夠直觀體現在企業財務績效上。第二,ESG 表現可通過緩解融資約束程度來提升上市公司財務績效。ESG 表現優秀的公司可以有效減少融資限制,能夠減少風險,減少信息不對稱,提高外部資源獲取能力,以較低成本獲取更多可用資金,更好地用于公司運營和管理,增強公司內部動力,提高公司財務績效,進而獲得更高的經濟效益。因此,上市公司通過降低融資約束程度、提高資源使用效率、落實社會職責、完善公司治理等措施,都將會顯著提高財務績效,進而促使企業可持續發展。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

現代企業(2021年2期)2021-07-20 07:57:18

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48