博弈論與環境會計信息披露分析

2024-05-24 09:58:27沈云蓮付洪壘

中小企業管理與科技·上旬刊 2024年3期

沈云蓮 付洪壘

【作者簡介】沈云蓮(1999-),女,黑龍江哈爾濱人,碩士研究生在讀,研究方向:財務會計理論與實務。

【通訊作者】付洪壘(1969-),男,山東平度人,副教授,研究方向:財務會計理論與實務。

【摘? 要】當前,環境問題日益突出,社會各界對企業環境會計信息披露愈發重視,在政府的引導下我國企業披露水平穩步提升,但我國環境會計信息的披露仍存在形式多樣且披露不全面問題。論文基于博弈論視角,主要分析環境會計信息披露過程中管理層與股東、企業與政府以及企業與社會公眾間的博弈,對博弈均衡進行假設分析,從企業、政府及社會公眾角度找到博弈占優策略,以尋求有效策略改善環境會計信息披露。

【關鍵詞】博弈論;環境會計信息披露;兩方博弈

【中圖分類號】F275;X196? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2024)03-0044-03

1 引言

2023年,我國節能環保支出5 633億元,同比增長4.1%,環境保護日益受到重視。在2023年7月召開的全國生態環境保護大會上習近平總書記強調,必須牢固樹立和踐行綠水青山就是金山銀山的理念,加快推進人與自然和諧共生的現代化。考慮到經濟發展對環境造成的破壞,國外學者在1973年提出了“環境污染會計”這一概念,開啟了會計研究的新領域。環境會計自20世紀90年代正式進入國人視野后就備受關注,環境會計信息披露作為環境會計的核心環節也成為人們關注的對象。博弈論作為研究理性人的工具性學科,也被引入經濟學當中。本文基于博弈論視角探究環境會計信息披露過程中的博弈,以尋求改善環境會計信息披露的方法。

2 博弈論概述

2.1 博弈論的概念與要素

2.1.1 概念

博弈理論開始于馮·諾依曼于1944年撰寫的《博弈論與經濟行為學》一書[1]。我國對博弈論的系統研究始于1996年張維迎教授所著的《博弈論與信息經濟學》。博弈論是研究決策主體的行為發生直接相互作用時的決策以及這種決策的均衡問題。在經濟活動中,一個博弈方的策略選擇受其他博弈方的策略選擇影響,每個博弈方理性且追求效用最大化,最終達到多方共贏局面。

2.1.2 要素

①博弈方:在博弈過程中,選擇行動以最大化自己效用的決策主體稱為博弈方;②策略:博弈方為達到最終目的而采取的措施和計劃,指導各階段的行動規則;③行動:博弈方在某一時點的決策變量;④得失:一局博弈的結果稱為得失;⑤納什均衡:所有博弈方的最優策略構成的策略組合。

2.2 博弈論在不同情境下的分析方法與策略

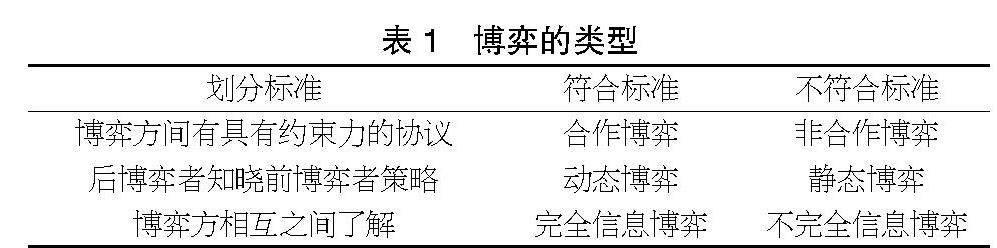

博弈涉及的范圍很大,但是根據不同的標準,存在不同的類別,具體如表1所示。

表1? 博弈的類型

合作博弈較為復雜,目前經濟學家對于博弈論的研究一般是非合作博弈。

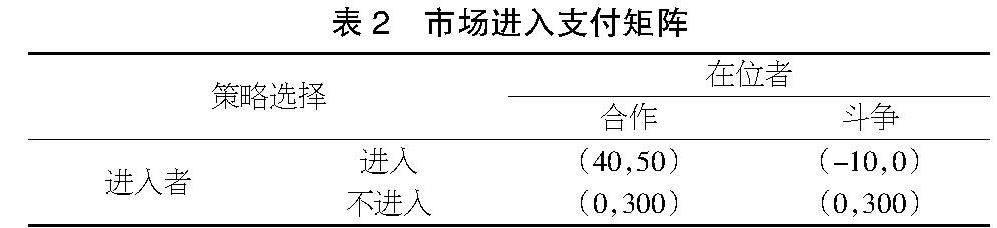

2.2.1 完全信息靜態博弈

各博弈方之間相互了解并且在進行決策時是同時進行或者后博弈方不知道前博弈方策略。例如,假設存在利益為300的壟斷企業(在位者),進入者進入后利潤和為100,對于進入者來說還存在10的進入成本。進入者的策略選擇(進入,不進入),在位者的策略選擇(合作,斗爭)。表2為兩方支付矩陣。此博弈的兩個均衡為(進入,合作)以及(不進入,斗爭)。從兩方來考慮,第一,在進入者選定進入策略時,合作是在位者的最優策略;第二,在位者選定斗爭策略,不進入是進入者的最優策略。

表2? 市場進入支付矩陣

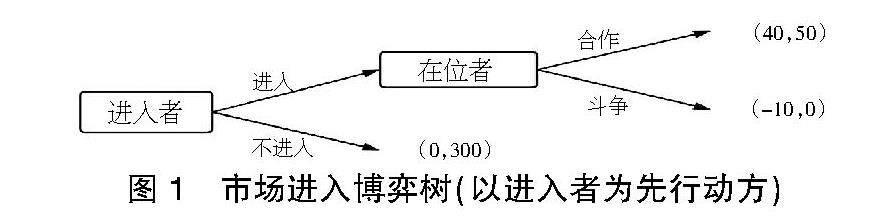

2.2.2 完全信息動態博弈

各博弈方之間相互了解并且在進行決策時是先后進行或者后博弈方知道前博弈方策略。例如,對于市場進入,在動態博弈階段,后博弈方會知曉前博弈方策略,從而調整自身策略達到最優。這里引入一個分析動態博弈的形象表達——博弈樹①,假設進入者先行動,繪制博弈樹如圖1所示。

圖1? 市場進入博弈樹(以進入者為先行動方)

此時,存在博弈均衡(進入,合作),在進入者先行動的前提下,在位者的合作是最優策略。

2.2.3 不完全信息靜態博弈

各博弈方之間了解不準確或者沒有對所有博弈者有完全了解并且在進行決策時是同時進行或者后博弈方不知道前博弈方策略。例如,在市場進入時,如果進入者對在位者所在行業的信息了解不全面,在進入者看來是有利可圖的局面。由在位者看來,無論進入者是否進入其都有利可圖。例如,在位者進入市場較早,企業生產設備經過創新發展已經趨于完善,生產成本低,在這種情況下,盡管在位者與之合作,相對來說進入者也只能獲得微薄收益。

2.2.4 不完全信息動態博弈

各博弈方之間了解不準確或者沒有對所有博弈者有完全了解并且在進行決策時是先后進行或者后博弈方知道前博弈方策略。例如,高管作為先行動方,以信息披露質量為顯性信號,企業外部監管者通過信號傳遞有效識別高管行為。對此,外部監管者根據識別的信息不同,采取不同程度的行動反饋,最終得到降低雙方成本的結果[2]。

3 環境會計信息披露現狀

自2017年明確提出我國要分步驟強制上市公司披露環境信息以來,隨著企業對政策理解的深化,披露意識不斷提高,披露公司數量不斷增多,披露水平穩步提升,如表3所示。但仍有部分企業披露意識淡薄,且部分企業因環境問題被通報處罰后仍未在其官網進行環境會計信息披露。根據《中國上市公司環境責任信息披露評價報告》,仍有70%左右的企業沒有進行披露,而在有效披露環境會計信息的企業中,披露形式不統一增加了使用者查找難度。環境會計信息披露總體存在以下問題:第一,大部分企業沒有承擔社會責任的意識;第二,政府獎懲制度不完善,監查成本高;第三,第三方機構監督意識薄弱。

表3? 披露指數與有效披露比例(2018-2022年)

資料來源:中國環境記協、北京化工大學聯合發布的《中國上市公司環境責任信息披露評價報告》。

4 環境會計信息披露過程中的兩方博弈

4.1 管理層與股東的博弈

經營權和所有權的分離造成管理層與股東的利益略有分歧,股東為了實現自身利益最大化,會選擇激勵措施激勵管理層,但管理層不一定會接受股東的激勵政策。圖2是股東與管理層的博弈樹模型。

圖2? 股東與管理層的博弈樹模型

4.1.1 模型假設

假設1:博弈雙方在面臨給定約束條件下的策略選擇出于自身利益最大化。

假設2:以股東為先行動者的動態博弈。

假設3:股東的策略選擇(激勵,不激勵),管理層的策略選擇(順從,不順從)。

參數設置:①策略一,管理層會獲得其披露的收益M1;股東會獲得沒有采取激勵政策時的收益S1。②策略二,管理層會獲得除M1外的股東激勵收益M2;股東除了獲得S1外還要支付給管理層激勵的成本C0。③策略三,管理層收益除M1+M2外還要剔除掉因順從股東披露信息所產生的損失L1;股東收益除S1-C0外會獲得因管理層順從披露而獲得的收益S2。整理如表4所示。

表4? 博弈樹3種策略下管理層與股東收益匯總

4.1.2 模型分析

對于管理層,股東激勵帶給管理層的收益如果低到不足以讓管理層放棄披露意愿,管理層會選擇不服從;如果激勵收益大于披露所獲得的額外收益,管理層會選擇順從股東意愿。對于股東,不采取激勵政策只能獲得基本收益,如果采取激勵政策,就要最好達到給出去的激勵成本小于因管理層順從而獲得的額外收益,才會獲得更多收益。管理層與股東間的博弈是不斷重復存續的,在企業初創期股東的激勵政策發揮作用較小,但隨著企業發展,經濟活動增加,激勵政策所帶來的作用會更明顯,而股東對企業相關信息掌握越多后,股東會采取合適的策略達成管理層與股東間的平衡,但未必會出于環境保護的目的來達成管理層與股東的共識。

4.2 企業與政府的博弈

政府在政策上是鼓勵企業進行環境會計信息披露的,但企業出于自身利益的考慮又很難做到真實全面披露。

4.2.1 模型假設

假設1:博弈雙方在面臨給定約束條件下的策略選擇出于自身利益最大化。

假設2:企業與政府不會采取非法合作,政府有能力監查企業披露信息。

假設3:政府的策略選擇(監查,不監查),企業的策略選擇(披露,不披露)。

參數設置:①企業披露環境會計信息的成本為C1;②政府部門的監查成本為C2;③政府未監查造成的形象效益損失為C3;④政府治理環境造成的成本支出為C4;⑤企業披露環境會計信息所獲得的收益為E1;⑥企業不披露環境信息造成的額外收益為E2;⑦政府監查到企業不披露的罰款為E3。

構建企業與政府博弈矩陣,橫向為政府策略選擇,縱向為企業策略選擇,如表5所示。

表5? 企業與政府博弈收益矩陣

4.2.2 模型分析

對于企業,如果政府對企業的監查成本越大,政府可能沒有意愿進行監查,進而造成企業不愿意披露;如果E3越大,那么企業越有可能進行環境會計信息披露;如果政府不進行監查,但是企業進行了披露,那么企業要支付披露的成本,但有可能因披露而獲得額外收益。對于政府,如果不斷重復博弈,基于政府監查角度,C1越大,企業選擇不披露策略的可能性越大,那么政府大概率會加大監查力度,監督成本隨之上升,E3增加,企業出于理性角度可能會選擇披露策略;同樣,如果E2增加也會造成上述結果,而且企業面臨的監查責任更大;如果政府對企業環境會計信息披露采取放任態度,那么隨著企業對環境的破壞程度加深,必然會出現C4的增加。所以對于政府來說,無論是出于效益還是責任都應該對企業所披露的信息進行監查,需要把握的是C2,政府可以著手研究低成本高效率的監查方式。

4.3 企業與社會公眾的博弈

社會公眾對于企業披露的環境會計信息的關注,可能是出于其會直接或間接影響自身利益。

4.3.1 模型假設

假設1:博弈雙方在面臨給定約束條件下的策略選擇出于自身利益最大化。

假設2:企業的策略選擇(披露,不披露),社會公眾的策略選擇(接受,不接受)。

參數設置:①企業披露環境會計信息的成本為C1;②企業不披露對接受其行為的社會公眾所造成的損失為C5;③社會公眾接受企業披露的信息后,企業獲得的收益為E4;④社會公眾不接受企業披露的信息后,企業獲得的收益為E5(E4>E5);⑤企業不披露,但社會公眾對此不知情時,企業獲得的收益為E6;⑥企業不披露,但社會公眾對此知情且不接受時,企業獲得的收益為E7(E6>E7);⑦社會公眾對所接受的企業表示支持后產生的額外收益為E8。

構建企業與社會公眾博弈矩陣,橫向為社會公眾策略選擇,縱向為企業策略選擇,如表6所示。

表6? 企業與社會公眾博弈收益矩陣

4.3.2 模型分析

對于企業,如果披露環境會計信息的收益小于不披露,那么很顯然受到利益驅使,企業會選擇不披露環境會計信息,無論社會公眾接受與否,不披露均為企業的占優策略;如果披露收益大于不披露,那么企業的最佳策略就是對環境信息進行披露。對于社會公眾,在E8>0且E8>C5的前提下,接受企業無疑是最佳策略選擇;但如果C5>E8或E8<0,對于社會公眾來說最佳策略就是不接受,無論企業披露與否。

5 建議

第一,基于企業角度,增強其承擔社會責任的意識。企業作為以營利為目的的經濟組織,缺乏較強的意識來承擔社會責任,考慮到披露環境會計信息所產生的成本,本能地想要降低這部分比重。但是披露信息帶來的社會形象的提升,以及附加的社會公眾對于產品或股權的購買或是政府部門的政策優惠等,會給企業帶來額外的收益,如果這部分收益能夠抵消甚至超過企業披露信息的成本,相信以企業的逐利性,會積極配合披露環境會計信息。第二,基于政府角度,降低其監查成本,規范獎懲制度。政府是企業履行社會責任的監查機構,有責任監督檢查企業的環境保護情況,規范企業環境會計信息披露范疇和內容。政府的獎懲力度與企業的披露意愿成正比,包括政府給予企業稅收優惠或是對披露不規范企業責令其停產整改。此外,降低監查成本是政府的有效策略,可以推動落實科技監查,降低成本。第三,基于社會公眾角度,增強第三方機構的監督功能。社會公眾對于環境信息的了解存在一定的局限性,非企業利益相關者幾乎不會關注企業披露的環境會計信息,而且由于信息不對稱,社會公眾也無法準確獲知披露內容的真假。但是對于政府披露的企業,社會公眾會根據企業形象為企業帶來盈虧。隨著環保意識的增強,更多的人意識到了生態環境的重要性,出于維護自身生存環境和投資角度,利用新聞媒體,提高對企業環境會計信息披露內容的關注度。

【注釋】

①博弈樹是由于動態博弈的各博弈方依次進行決策,將各博弈方的策略行動展開的樹狀圖形。

【參考文獻】

【1】張維迎.博弈論與信息經濟學[M].上海:上海人民出版社,1996.

【2】孫彤,薛爽.管理層自利行為與外部監督——基于信息披露的信號博弈[J].中國管理科學,2019,27(2):187-196.