“雙碳”政策下企業碳排放對公司價值的影響及對策研究

2024-05-24 09:58:27劉思菡

中小企業管理與科技·上旬刊 2024年3期

【基金項目】2023年大學生創新訓練國家級項目(綠色低碳轉型下ESG信息披露與企業可持續發展研究,S202311532013)。

【作者簡介】劉思菡(2003-),女,湖南長沙人,本科在讀,研究方向:環境會計與風險管理。

【摘? 要】“雙碳”目標下,“雙碳”政策對企業綠色轉型發展提出了明確要求,我國企業必須在明晰碳排放與公司價值的關系基礎上,積極主動調整企業碳排放。論文基于上市公司數據,對企業碳排放量與公司價值的關系進行實證分析。研究結果表明,企業碳排放量與公司盈利能力、核心競爭力等呈顯著負相關關系,與社會責任披露分數呈顯著正相關關系,且其影響均具有一定的滯后性。對此,企業應增強減碳意識,實施全面減碳管理模式,建立減碳長效機制,優化綠色生產流程,加強碳排放信息披露,從而提升企業盈利能力和社會責任履行度。

【關鍵詞】“雙碳”目標;“雙碳”政策;碳排放量;公司價值;綠色低碳轉型

【中圖分類號】F275;X322? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2024)03-0050-03

1 引言

國家主席習近平在第七十五屆聯合國大會一般性辯論上提出了我國將力爭于2030年前實現碳達峰、努力爭取2060年前實現碳中和的“雙碳”目標,這為我國企業如何科學實施碳減排提出了新命題。“雙碳”目標是破解資源環境約束、實現企業高質量可持續發展的必由之路。下沉到企業層面,需從公司價值層面深入挖掘企業碳排放的影響,形成碳減排的內部驅動力,進而更好地提升企業綠色低碳轉型效率。

宏中觀層面,學者們從碳排放網絡結構[1]、碳排放識別模型構建[2]、碳排放強度[3]、碳排放效率[4]及其與經濟發展的關系[5]等方面對碳排放進行了大量研究。在碳減排政策的制定、完善和實施過程中,要重視發揮碳排放網絡節點特征對跨行業協同減排的作用,可運用Markov-PLUS耦合模型和碳排放響應模型進行模擬。企業碳排放效應能通過勞動效率增進效應及能源要素節約效應,實現“數字降碳”。微觀層面,學者們主要從企業綠色低碳轉型對企業社會責任履行、綠色績效及對公司價值的影響方面展開研究。相關研究發現,企業環境績效能夠顯著提高企業財務績效[6],碳市場試點顯著促進了企業綠色轉型[7]。但也有研究表明,綠色技術創新并不利于公司價值提高[8]。

這些研究為本文研究開展奠定了良好的理論基礎,但現有研究成果主要是基于區域、產業或行業進行分析,缺乏以企業為排放主體的相關分析,且企業層面研究缺乏從碳排放量這一“雙碳”目標視角直接探尋其對公司價值影響的實證關系檢驗。基于此,本文試圖基于“雙碳”政策環境,對企業碳排放量與公司價值的關系進行分析,從企業自身發展角度探討“雙碳”政策執行的重要性,并就如何降低企業碳排放量及提升公司價值提出合理建議。

2 理論分析與研究假設

在知網上檢索“公司價值評價指標”方面的文獻,繪制公司價值評價指標詞云圖,如圖1所示。基于此,社會責任、盈利能力、資本結構、公司治理等都是公司價值的影響因素。社會責任、ESG、環境信息披露等詞云的興起,表明環境治理、社會責任已成為衡量公司價值的關鍵指標,這為本文從盈利能力和社會責任兩方面檢驗碳排放對公司價值的影響提供了文獻支撐。

圖1? 公司價值評價指標詞云圖

2.1 碳排放與企業盈利能力

對于碳排放與企業盈利能力之間的關系研究,一是高排放量將增加能源消耗和生產成本,環境治理成本及碳排放報告成本也隨之增加;二是“雙碳”目標下,政府對企業綠色轉型的補貼和扶持力度較大,企業能獲得政府補貼,提高企業盈利能力,還可將剩余碳匯額度在公開碳匯市場轉讓,獲取碳匯交易收入,提升企業盈利水平。綜合以上分析,本文提出以下假設:

H1:在其他條件不變情況下,企業碳排放量與其盈利能力呈負相關關系,企業低碳戰略對企業盈利能力起提升作用。

2.2 碳排放與企業社會責任

Eiadat et al.[9]指出,實施綠色創新戰略,企業可減少生產環節浪費和末端污染排放,贏得良好社會聲譽,提高企業社會績效。解學梅等[10]發現,企業可通過綠色產品創新獲得有競爭力的環境溢價,提高可持續競爭優勢。綜合以上分析,本文提出以下假設:

H2:在其他條件不變情況下,企業碳排放量與企業社會責任披露分數呈正相關關系,企業低碳戰略有助于企業承擔社會責任。

2.3 碳排放與公司價值

企業開展減碳活動有利于公司價值的實現,主要原因有三:一是減碳活動可以節約成本和提高收益,幫助企業提升經濟效益[11];二是企業積極承擔環境責任能向社會公眾傳遞業績良好信號,能提高公司股票價格,進而提高公司價值[12];三是減碳活動能提升企業的創新能力和綜合實力,從而形成企業的核心競爭力。綜合以上分析,本文提出以下假設:

H3:在其他條件不變情況下,企業碳排放量與公司價值呈負相關關系,企業低碳戰略有助于提升公司價值,促進公司可持續發展。

3 數據來源、變量選取與模型設定

3.1 樣本選擇與數據來源

本文以2018-2021年我國A股上市公司為初始樣本,并進行如下篩選:①剔除金融保險類上市公司;②剔除經營環境不正常、數據不具備代表性的ST、PT公司;③剔除數據有缺失或不符合數據計量要求的公司。本文最終得到539個樣本觀測值,碳排放量數據來源于公眾環境研究中心(IPE)網站,相關財務指標數據來源于彭博數據庫。

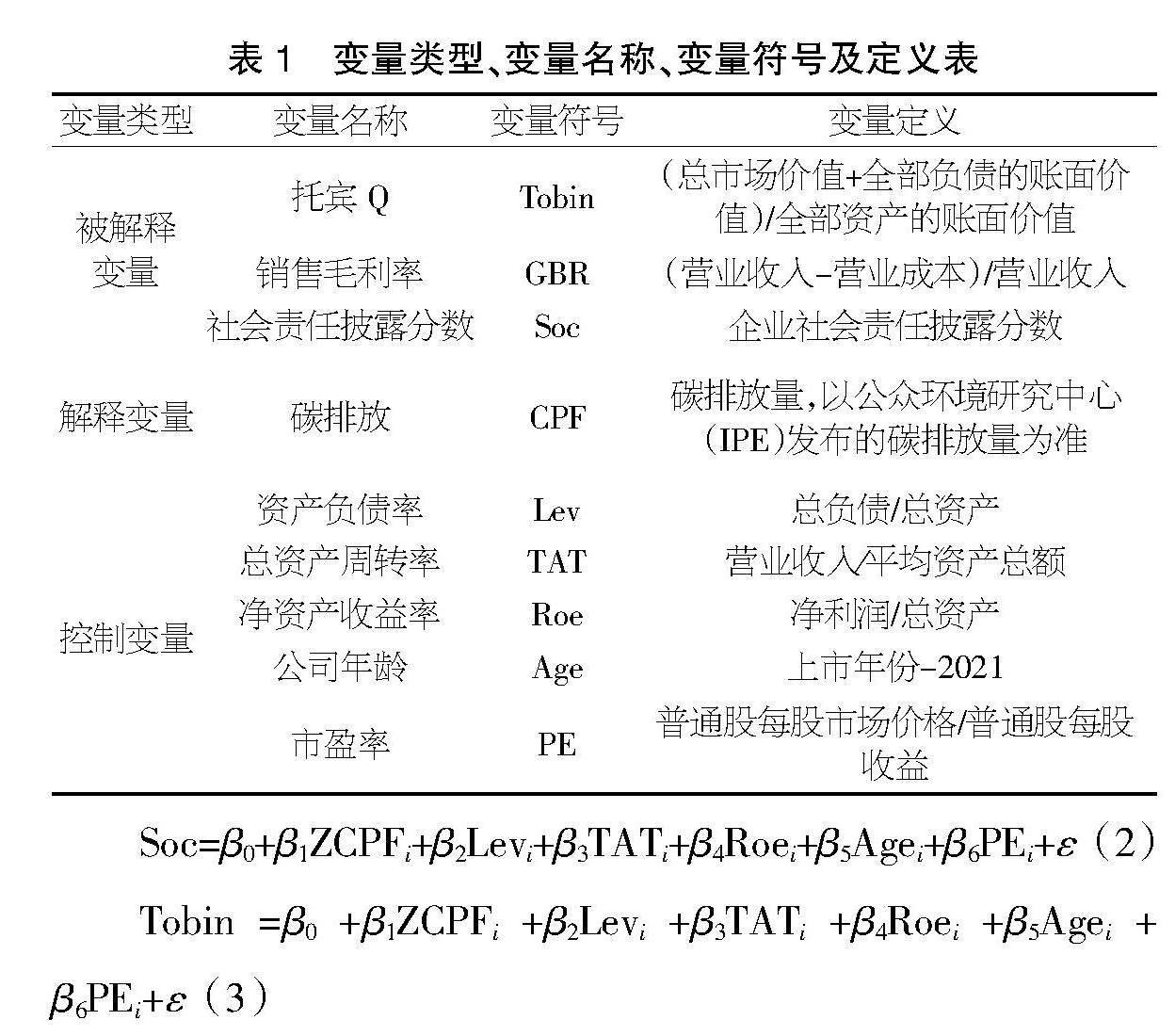

3.2 變量定義與度量

被解釋變量方面,本文選取托賓Q、銷售毛利率、社會責任披露分數等三大指標,反映公司價值。托賓Q能從企業核心競爭力和綜合性視角反映公司價值,銷售毛利率能從盈利能力視角反映公司價值,社會責任披露分數能從企業社會責任履行程度視角反映公司價值。解釋變量為碳排放,即碳排放量。借鑒相關研究成果,本文選取總資產周轉率、凈資產收益率、資產負債率、公司年齡和市盈率作為控制變量。綜上,變量類型、變量名稱、變量符號及定義如表1所示。

3.3 模型設計

為驗證所提出的假設,本文構建了以下模型

GBR=β0+β1ZCPFi+β2Levi+β3TATi+β4Roei+β5Agei+β6PEi+ε (1)

Soc=β0+β1ZCPFi+β2Levi+β3TATi+β4Roei+β5Agei+β6PEi+ε (2)

Tobin=β0+β1ZCPFi+β2Levi+β3TATi+β4Roei+β5Agei+

β6PEi+ε (3)

式中,ZCPF表示標準化處理之后的碳排放(CPF);β0表示常量,β1~β6表示各變量回歸系數;ε表示風險項;i表示第i年。

4 計量回歸與實證結果分析

4.1 相關性分析

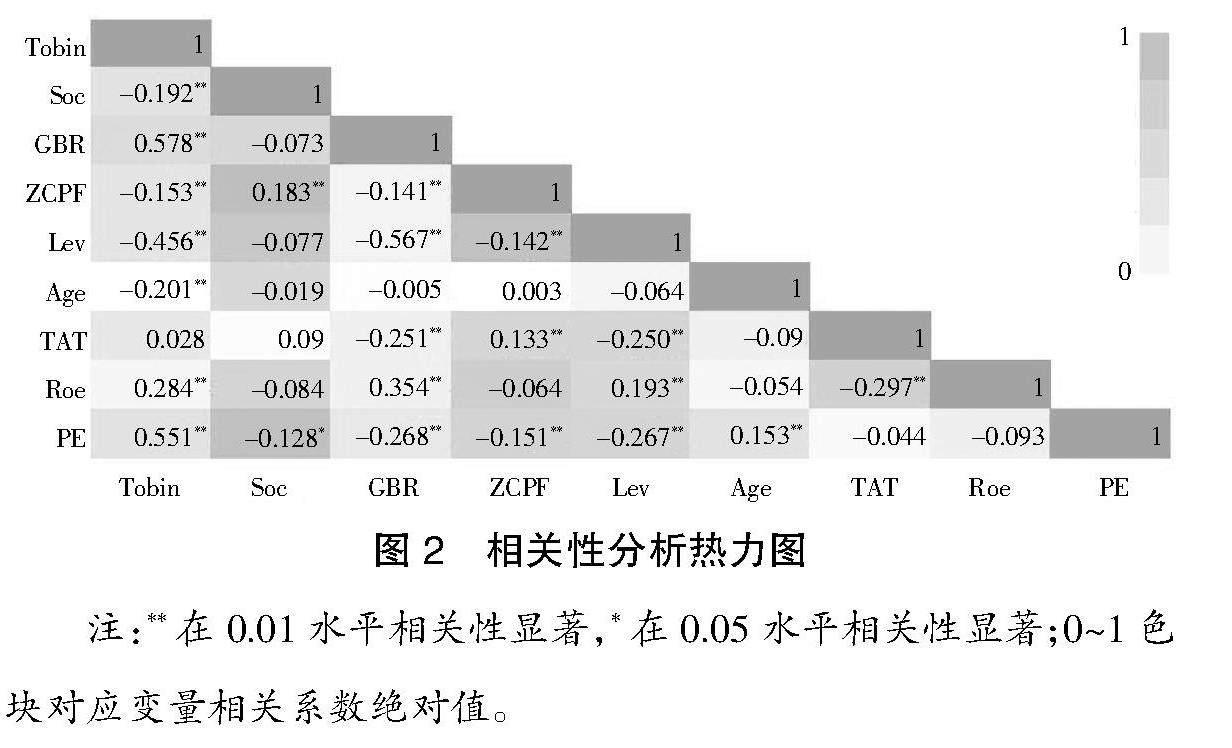

各變量之間相關性分析的熱力圖如圖2所示。相關系數為-1~1,正數為正相關,負數為負相關。相關系數絕對值越接近1說明變量之間相關性越強,越接近0則相關性越弱。熱力圖中,顏色深淺對應相關系數絕對值0~1,顏色越深表示相關性越強,越淺則相關性越弱。

圖2? 相關性分析熱力圖

注:**在0.01水平相關性顯著,*在0.05水平相關性顯著;0~1色塊對應變量相關系數絕對值。

由圖2可知,變量間的相關系數絕對值絕大部分小于40%,說明變量之間大多具有中等程度或較弱相關性。

4.2 回歸分析

本部分僅進行單因素分析,以標準化處理之后的碳排放ZCPF為解釋變量,分別以托賓Q、銷售毛利率和社會責任披露分數為被解釋變量,構建3個回歸模型,回歸分析結果如表2所示。為檢驗多個解釋變量是否有多重共線性,本文應用VIF(方差膨脹因子)進行檢測。

表2對應的檢驗結果顯示,三大模型下,各項變量的VIF值均在1左右,變量之間多重共線性不顯著,能夠進行后續回歸分析。①銷售毛利率(GBR)模型中,ZCPF的系數-1.801**在0.05水平上顯著為負,即假設H1得到驗證;②社會責任披露分數(Soc)模型中,ZCPF的系數1.508**在0.05水平上顯著為正,即假設H2得到驗證;③托賓Q(Tobin)模型中ZCPF的系數-0.219**在0.05水平上顯著為負,即假設H3得到驗證。

4.3 滯后分析

由于樣本年份選擇的影響,本文僅進行了滯后1期的影響分析,結果如表3所示。通過VIF檢測發現,變量之間多重共線性不顯著。回歸結果顯示,碳排放量對銷售毛利率、社會責任披露分數、托賓Q的影響仍是顯著的,其與主回歸模型結論一致。

表3? 滯后效應分析表

5 研究結論與管理啟示

基于我國上市公司,本文分析了企業碳排放量對上市公司價值的影響過程及影響機制,得出以下結論:企業碳排放量對企業銷售毛利率和托賓Q值均具有顯著負向影響,對企業社會責任披露分數具有顯著正向影響,且均具有顯著的滯后效應。相應地,本文的管理啟示如下:一是要增強減碳意識,強化業財融合分析,為實施減碳戰略提供支持;二是要實施全面減碳管理模式,建立減碳長效機制;三是要優化綠色生產流程,節約成本,提升企業盈利能力;四是要加強碳排放信息披露,進行綠色形象宣傳,提升社會責任履行度。

【參考文獻】

【1】彭邦文,鄭閎方,朱磊,等.中國工業碳排放網絡結構演化特征與鏈路預測[J].中國環境科學,2024,44(3):1718-1731.

【2】田一豆,趙先超.基于Markov-PLUS模型的長株潭城市群建設用地擴張模擬及碳排放響應分析[J].生態學報,2024,44(1):129-142.

【3】吉雪強,崔益鄰,張思陽,等.農地流轉對農業碳排放強度影響的空間效應及作用機制[J].中國環境科學,2023,43(12):6611-6624.

【4】黃志基,宋名悅.工業用地出讓結構傾向對碳排放效率的影響及其傳導機制——基于綠色技術創新中介視角[J].經濟地理,2023,43(7):65-76.

【5】王山,余東華.數字經濟的降碳效應與作用路徑研究——基于中國制造業碳排放效率的經驗考察[J].科學學研究,2024,42(2):310-321.

【6】朱清香,鄒濤,崔曉敏,等.企業環境績效對財務績效的影響研究

——基于不同類型政府干預的調節作用分析[J].經濟與管理,2020,34(4):72-81.

【7】蘇濤永,孟麗,張金濤.中國碳市場試點與企業綠色轉型:作用效果與機理分析[J].研究與發展管理,2022,34(4):81-96.

【8】謝榮輝.環境規制、引致創新與中國工業綠色生產率提升[J].產業經濟研究,2017(2):38-48.

【9】Yousef Eiadat,Aidan Kelly,Frank Roche,et al.Green and competitive? An empirical test of the mediating role of environmental innovation strategy[J].Journal of World Business,2008,43(2):131-145.

【10】解學梅,韓宇航.本土制造業企業如何在綠色創新中實現“華麗轉型”?——基于注意力基礎觀的多案例研究[J].管理世界,2022,38(3):76-106.

【11】Subhabrata Bobby Banerjee.Managerial perceptions of corporate environmentalism: interpretations from industry and strategic implications for organizations[J].Journal of management studies,2001(4):488-513.

【12】王文,張文隆.企業可持續發展研究:基于企業社會責任的視角[J].科學學與科學技術管理,2009,30(9):154-157.