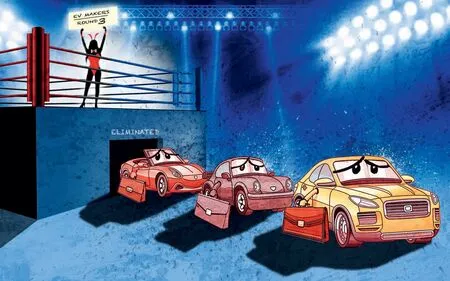

新勢力全球遇阻

2024-05-27 03:27:46麥可

中國汽車界 2024年4期

關(guān)鍵詞:企業(yè)

文 / 麥可

電動(dòng)化的順風(fēng)車,成就了很多造車新勢力,風(fēng)光曾經(jīng)一時(shí)無兩。

但從2023年開始,隨著電動(dòng)車市場的逐漸紅海化,以及新技術(shù)開發(fā)放緩、產(chǎn)品同質(zhì)化嚴(yán)重、資本風(fēng)口慢慢轉(zhuǎn)移到其他領(lǐng)域,以電動(dòng)車起家的新勢力們面臨的問題越來越多。

2月27日,蘋果宣布停止開發(fā)電動(dòng)車項(xiàng)目,將團(tuán)隊(duì)以及資源轉(zhuǎn)而集中于AI技術(shù)研發(fā)。稍早前的2月21日,美國新勢力電動(dòng)汽車制造商Rivian Automotive宣布將裁員10%。而更為廣大中國關(guān)注者所知的,則是曾經(jīng)高調(diào)開發(fā)豪華電動(dòng)車產(chǎn)品的高合在2月19日下達(dá)了全部生產(chǎn)線停止運(yùn)行的決定。

在一周多的時(shí)間內(nèi)連續(xù)爆出負(fù)面消息,國內(nèi)外依托電動(dòng)車產(chǎn)業(yè)的新勢力們到底遇到了怎樣的阻力?

資本開始逃離

電動(dòng)車曾經(jīng)是大風(fēng)口,吸引了很多各個(gè)行業(yè)領(lǐng)域的大牛們趨之若鶩地跟進(jìn)。

在資本活躍度最高,也是眼球經(jīng)濟(jì)最核心化的IT圈,包括華為、小米、樂視、百度、滴滴等企業(yè)紛紛開始拉起造車大旗,鼓動(dòng)了投資者的熱情。再加上早已乘上第一波風(fēng)口快車的“蔚小理”,中國電動(dòng)車新勢力也曾經(jīng)叱咤風(fēng)云過。在顛峰時(shí)期,中國的新能源品牌最多曾經(jīng)達(dá)到73個(gè),其中一半以上是新勢力。

然而,到了2023年中期至2024年開年,大浪淘沙下,當(dāng)初已經(jīng)初具規(guī)模的多個(gè)新勢力電動(dòng)車企業(yè)紛紛敗退下來。除了前文提到的高合以外,威馬、自游家、愛馳、天際等早已消失于中國車市,而究其根本,不外乎一個(gè)原因——融資困難導(dǎo)致的資金鏈斷裂。

國外新勢力所遇到的困境亦是如此。Rivian在2月21日公布的數(shù)據(jù)顯示,2023年10月至12月財(cái)務(wù)業(yè)績超出市場預(yù)期,銷售額達(dá)13.15億美元,已經(jīng)是去年同期的兩倍;交付量增長了73%,達(dá)到13972輛。這個(gè)數(shù)據(jù)看起來還不錯(cuò)。那為什么Rivian依然要裁員呢?答案其實(shí)大家都猜得到,他們?nèi)诓坏藉X了。

融資困難對(duì)于新勢力企業(yè)的殺傷力是毀滅性的。Rivian首席執(zhí)行官RJ Scaringe表示:“雖然我們堅(jiān)信汽車行業(yè)的完全電氣化,但短期內(nèi)我們?nèi)蕴幱诶щy的宏觀經(jīng)濟(jì)環(huán)境中。”雖然他在發(fā)布會(huì)上把融資難的原因歸結(jié)于美國國內(nèi)的高利率,但明眼人都看得出,資本不再青睞電動(dòng)車,或者說不再信任非頭部電動(dòng)車企業(yè),才是根本的原因。

Rivian宣布,除了裁員之外,還將加快產(chǎn)品設(shè)計(jì)和銷售費(fèi)用等領(lǐng)域的成本削減,以求保證基本的企業(yè)生存。

美國另一家電動(dòng)車新勢力企業(yè)Lucid Group也過得并不如意。2023年末,在公布了2023年7月至9月單季虧損6億美元后,Lucid Group將2024年的全年銷量目標(biāo)從10000輛下調(diào)至8000至8500輛。

蘋果放棄、高合停產(chǎn)、Rivian裁員,已經(jīng)投入生產(chǎn)的和壯志未酬的,新勢力們?nèi)兆佣疾缓眠^。

因?yàn)轶w量比Rivian小得多,已經(jīng)在年初進(jìn)行過一輪裁員的Lucid并沒有再次優(yōu)化人員的空間,同樣遭遇美國國內(nèi)融資困難的Lucid把眼光轉(zhuǎn)向國外,尋求來自中東的救命稻草。

獲得沙特阿拉伯主權(quán)財(cái)富基金投資后,Lucid已在該國設(shè)立了組裝廠,并開始向沙特出口車輛。2023年夏天,Lucid與英國豪華汽車阿斯頓·馬丁達(dá)成資本和業(yè)務(wù)聯(lián)盟,并簽訂了供應(yīng)電動(dòng)汽車零部件的合作協(xié)議。

即使如此,2023年第四季度6億美元的虧損依然是Lucid難以忽視的一棵芒刺。雖然Rivian同期14億美元的虧損額是Lucid的兩倍還多,但Lucid 的資本容量遠(yuǎn)遠(yuǎn)小于Rivian。雖然沒有做出進(jìn)一步裁員的選擇,但其實(shí)企業(yè)已經(jīng)看得到近在咫尺的危險(xiǎn)。

與這兩家還“活著”的美國新勢力相比,Lords Town的破產(chǎn)則更清晰地顯示了資本逃離對(duì)于新勢力企業(yè)的致命性。

Lords Town作為美國新勢力電動(dòng)皮卡企業(yè)之一,在2020-2022年與臺(tái)灣鴻海集團(tuán)達(dá)成多項(xiàng)投資協(xié)議,獲得了至少2.5億美元的資金注入。然而,隨著美國電動(dòng)車補(bǔ)貼政策的突變,Lords Town股價(jià)大跌,與大金主鴻海集團(tuán)的合作也從親密無間直至對(duì)簿公堂。最終,Lords Town在2023年6月宣布申請破產(chǎn)保護(hù)。

當(dāng)尚未能夠自負(fù)盈虧,而資本又不再看好,全世界的新勢力企業(yè)都遇到了根本性的難題。

新勢力前途未卜

初創(chuàng)企業(yè)在初期虧損是很正常的,但為什么造車新勢力在全球范圍內(nèi)正面臨大面積的倒閉?其實(shí),這并非新勢力或者電動(dòng)車產(chǎn)業(yè)某一方的單一問題。

長安汽車黨委書記、董事長朱華榮曾經(jīng)在2017年表示,中國汽車品牌未來五年,能有五個(gè)左右(活著)就非常令人滿意了。雖然在當(dāng)時(shí)看有點(diǎn)危言聳聽,但如果穿越到2024年的今天,再把定語加上“中國新勢力電動(dòng)車品牌”,似乎頗有點(diǎn)一語成讖的意味。

在國內(nèi),廣汽、上汽、比亞迪、吉利等老牌車企下場以后,電動(dòng)車市場已經(jīng)開始逐漸走向頭部品牌通吃。曾經(jīng)依靠突擊空白市場起家的新勢力企業(yè),空間會(huì)越來越小,尤其是自己沒有掌握供應(yīng)鏈能力的邊緣化新勢力企業(yè),將很快被淘汰。

雖然很多新勢力企業(yè)具備不錯(cuò)的IT背景,甚至有能力研發(fā)電動(dòng)車必備的相關(guān)零部件,但與汽車產(chǎn)品的協(xié)作融合依然是這些初創(chuàng)企業(yè)面臨的困難。

汽車制造業(yè)是重資產(chǎn)行業(yè),包括大型整體鋁合金鑄造、SOC系統(tǒng)級(jí)芯片,乃至功率半導(dǎo)體這些能夠左右產(chǎn)品成本和性能的新興技術(shù)儲(chǔ)備,都是新勢力企業(yè)難以觸及或者需要大量資本投入的。而最終的結(jié)果,就是除了比亞迪、特斯拉這樣的大型車企,其他電動(dòng)車賽道的邊緣競爭者,盈利會(huì)越來越難。

即使是特斯拉這種超級(jí)電動(dòng)車巨頭,雖然利潤率可以達(dá)到8.2%(2023年10月至12月數(shù)據(jù)),但也已經(jīng)進(jìn)入下降周期。除了為應(yīng)對(duì)市場競爭而大幅降價(jià)以外,賽博皮卡(cybertruck)的高制造成本也是原因之一。按照馬斯克的預(yù)計(jì),賽博皮卡單一產(chǎn)品要實(shí)現(xiàn)盈利,其年銷售量需要達(dá)到25萬輛的水平。

按照當(dāng)前狀況,在不考慮市場消費(fèi)端的前提下,賽博皮卡的產(chǎn)能已經(jīng)遭遇瓶頸,即使最樂觀的預(yù)測,達(dá)到25萬輛,最早也要等到2025年。在此之前,巨額的單一產(chǎn)品虧損將是特斯拉必須面對(duì)的負(fù)擔(dān)。

由此可見,強(qiáng)大如特斯拉也許可以接受產(chǎn)品初期的虧損,但目前大多數(shù)新勢力企業(yè)必須依靠資本不斷注入維持運(yùn)營,直到產(chǎn)品出貨量達(dá)到盈利門檻。而正如我們看到的,很多投資者已經(jīng)等不到那一天了。

電動(dòng)車賽道曾經(jīng)是很多初創(chuàng)企業(yè),或者有夢想的行業(yè)內(nèi)人士看好并選擇的領(lǐng)域,但是從2023年開始,包括歐洲、北美在內(nèi)的很多市場開始放緩對(duì)電動(dòng)車的需求。無論是消費(fèi)端還是政府決策端,對(duì)電動(dòng)車的支持熱情似乎正在消散,這也是國外資本逐漸逃離電動(dòng)車初創(chuàng)品牌的原因之一。

而在中國,電動(dòng)車市場容量雖然逐年遞增,但留給邊緣新勢力企業(yè)的空間越來越小,初創(chuàng)品牌附加值的提升也隨著電動(dòng)車同質(zhì)化愈發(fā)嚴(yán)重而越來越困難。難以盈利,無法造血,融資遇阻,最終資金鏈斷裂,“裁員、停工、破產(chǎn)”三步走的結(jié)果,就是很多新勢力終將面對(duì)的。

新勢力結(jié)合電動(dòng)車,可能真的越來越難發(fā)展和存活。不過話說回來,沒有電動(dòng)車可能也不會(huì)出現(xiàn)這么多新勢力。正是電動(dòng)車的低制造門檻和曾經(jīng)的高度政策扶持,才刺激了當(dāng)初的資本、人才大量涌入,成就了光鮮的新勢力車企。

如果不能另辟蹊徑提升產(chǎn)品附加值,重新贏回資本的青睞,那么新勢力品牌可能真的難以繼續(xù)立足。畢竟腳踏實(shí)地這件事,已經(jīng)入局電動(dòng)車的傳統(tǒng)車企恐怕會(huì)做得更好。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26