企業降碳減污協同推進的產業鏈聯動效應

2024-05-29 12:00:26孫慧夏學超祝樹森楊澤東

中國人口·資源與環境 2024年3期

孫慧 夏學超 祝樹森 楊澤東

摘要 企業降碳減污協同推進不僅是提升環境質量的重要著力點,亦是在市場經濟中提升競爭力的關鍵所在。產業鏈聯動效應是探討企業降碳減污協同推進的重要視角。基于約束效應、同群效應、規模效應3方面構建理論分析框架,使用2007—2021年滬深A股上市公司樣本數據,實證探析產業鏈上下游企業降碳減污協同推進聯動效應的內在機理、聯動類型和聯動模式。實證結果表明:①產業鏈上下游企業降碳減污協同推進存在產業鏈聯動效應,有助于焦點企業降碳減污的協同推進。②產業鏈依賴度越高、行業競爭程度越低、環境不確定性越高以及與上下游企業技術研發合作越緊密的焦點企業,其降碳減污協同推進受到產業鏈上下游企業降碳減污協同推進的聯動效應越強。③界定焦點企業與上下游企業的聯動類型發現,企業降碳減污協同推進同時受到上游供應商企業推動和下游客戶企業拉動的影響,但是下游客戶企業拉動效果更強。④界定焦點企業降碳減污協同推進的學習行為特征發現,焦點企業是通過主動學習來提升降碳減污協同推進能力,跨行業模仿學習對企業降碳減污協同推進提升作用更強。基于以上研究結論,為更好地促進企業微觀個體實現降碳減污協同推進目標,強化產業鏈降碳減污協同推進的聯動效應,政府應該制定產業鏈降碳減污協同推進聯動專項規劃,精準扶持存在聯動困難的企業。企業要加強向具有降碳減污協同推進優勢的標桿企業學習,助力碳達峰和碳中和目標提前實現。

關鍵詞 焦點企業;上下游企業;降碳減污協同推進;產業鏈聯動效應

中圖分類號 F4;X22 文獻標志碼 A 文章編號 1002-2104(2024)03-0016-14 DOI:10. 12062/cpre. 20231004

降碳減污協同推進不僅是提升環境質量的重要著力點,亦是紓解社會經濟可持續轉型障礙的重要舉措[1-2]。作為環境責任的主體,企業實現降碳減污協同推進具有重要意義。一方面,降碳減污協同推進通過提升企業綠色金融信貸能力拓展企業融資渠道[3];另一方面,降碳減污協同推進通過提升企業綠色形象增強企業社會責任和市場競爭力[4]。企業降碳減污協同推進不僅是企業個體獨自戰略決策,同時受到與企業存在業務往來的上下游以及企業所在市場環境的影響[5]。上游供應商原材料綠色低碳屬性決定企業源頭排放水平,下游客戶商環保產品需求決定企業生產綠色低碳化能力,產業鏈內的企業合作已經成為企業解決環境問題的選擇之一[6]。因此,從產業鏈視角分析企業降碳減污協同推進的重要性不言而喻。隨著降碳減污全流程把控認知的深化,產業鏈多節點降碳減污協同推進受到政商等社會各界的廣泛關注[7]。2022年,生態環境部、國家發展和改革委員會等7部門聯合印發的《減污降碳協同增效實施方案》強調,要強化源頭防控,緊盯環境污染物和碳排放主要來源,突出主要領域、重點行業和關鍵環節。因此,探究產業鏈降碳減污協同推進微觀機制,能夠為中國產業鏈提質升級和經濟社會可持續發展提供決策依據。

1 文獻綜述

現有文獻集中探討了降碳減污協同推進的驅動因素。由于碳排放和污染排放具有同根同源的特性,多數學者認為降碳減污能夠實現協同推進,并從區域層面論證碳排放權交易政策試點[8]、環境稅政策試點[9]、環境規制[10]、數字經濟[11]等所產生的影響。探索企業層面降碳減污協同推進的研究較為匱乏。僅部分文獻報道企業降碳減污協同推進受到政府補貼[12]、環境規制[13]、生產技術創新[14]的影響。上述研究對象多為企業自身降碳減污協同推進。就產業鏈中企業之間的降碳減污協同推進的互相影響研究缺乏,僅部分文獻梳理了供應鏈中企業低碳需求和供給產生的原因。如,從下游客戶需求來看,客戶的環境責任壓力會傳遞給企業,倒逼企業實行低碳發展戰略并加強環境友好型產品供給[15]。從上游供應商供給視角來看,企業生產活動對高碳原材料的依賴程度會影響企業生產活動中的低碳行為,因此,降低對高碳原材料供應商的依賴會降低企業生產源頭碳排放[16]。此外,部分學者研究產業鏈節點企業之間降碳減污博弈關系,情景模擬結果顯示企業降碳減污受到上游供應商和下游客戶商企業的影響[17-20],但是合作情境下企業降碳減污效果最優[21-22]。

綜上可知,從產業鏈視角研究企業降碳減污協同推進的聯動效應的分析明顯不足。為此,基于2007—2021年中國滬深A股上市公司樣本數據,以焦點企業為研究對象,實證探析上下游企業降碳減污協同推進對焦點企業降碳減污協同推進的產業鏈聯動效應。首先,基于企業碳排放、污染排放和經營收入指標建立多維度降碳減污協同推進指標評價體系,進而綜合評價焦點企業及其所處產業鏈上的上下游企業的降碳減污協同推進的綜合值。其次,結合約束效應、同群效應和規模經濟效應理論的分析框架,探索產業鏈上下游企業與焦點企業降碳減污協同推進的聯動傳導機制,驗證產業鏈聯動效應。再次,考慮到焦點企業降碳減污協同推進受到內外部環境多重因素影響,構建焦點企業產業鏈依賴度、行業競爭度、環境不確定性和合作程度等指標,探索不同情境下產業鏈聯動效應的異質性。最后,通過比較焦點企業與產業鏈上下游企業、城市區域其他企業以及行業內其他企業的降碳減污協同推進的差異性,界定產業鏈降碳減污協同推進聯動的類型、行為模式和行業特性。

2 理論分析與研究假設

產業鏈是指各個部門或者企業基于價值鏈關系按照經濟聯系和時空布局形成的鏈條式關聯關系,產業鏈條中包括與焦點企業直接關聯的多個上下游企業節點[23-24]。企業經濟活動開展過程中,焦點企業與產業鏈上游供應商企業和下游客戶企業進行業務往來,形成了產業鏈聯動效應[25]。鏈條中的焦點企業,其降碳減污協同推進必定受到與焦點企業存在貿易關系的上下游企業行為的影響[26]。隨著市場經濟的發展,區域間貿易壁壘、產業間貿易壁壘、行業間貿易壁壘以及企業間貿易壁壘逐漸被打破,以物質、知識、資金和人力為表征的要素沿著產業鏈在區域、產業、行業與企業之間流動和交換[27]。基于產業鏈聯動效應,物質流、知識流、資金流和人才流能夠助力產業鏈中焦點企業管理決策優化、生產效率提升,促進焦點企業與上游供應商企業之間以及焦點企業與下游客戶企業之間的降碳減污協同推進高效聯動[28]。綜上,焦點企業降碳減污協同推進與產業鏈上下游企業的降碳減污聯動效應可從約束效應、同群效應和規模經濟效應進行分析。

(1)約束效應。約束分為正式約束和非正式約束,規范和制約著企業生產活動和發展模式[29]。正式約束強調通過政府制定的制度和法律規范企業生產經營行為[30]。在約束條件下,企業易于與其他企業一致遵守限制條約,形成企業間相似的發展模式,并引致企業之間“組織域場”的形成。長期遵守約束條件形成的企業發展關系模式趨向穩定,并形成企業群體范圍的趨同特性,進一步促使企業間發展模式和發展結構更為相似。產業鏈上,焦點企業與上游供應商企業和下游客戶企業一致遵從相同的制度和法律等約束條件,這促使包括上游供應商企業、焦點企業以及下游客戶企業在內的產業鏈“組織域場”企業服從相同的發展戰略。非正式約束強調社會道德和文化習俗,是社會經濟活動發展過程中約定俗成的規制條件對其經濟活動的規范和制約[31]。企業經濟生產活動符合社會道德和公眾訴求的企業具有合法性特征,能夠獲取受眾的支持,進而獲取經濟活動所需的資源[32]。這意味著企業經濟活動中的生產方式、資源配置方式等受到社會道德和公眾訴求等非正式約束的影響。對于焦點企業而言,符合社會低碳發展要求,滿足公眾低碳綠色發展訴求是企業發展的當務之急。當產業鏈上的其他企業遵從非正式約束而獲取正面評價和支持時,有助于實現企業合法性目標。產業鏈上的焦點企業為了獲取同樣的資源和支持,與產業鏈上的其他企業必然保持一致的降碳減污協同推進戰略行動。值得注意的是,焦點企業與產業鏈上下游企業業務往來存在質性區別。焦點企業與產業鏈上游企業主要以原材料供給為導向開展業務往來,與產業鏈下游企業主要以提供產品需求為導向開展業務往來。由于業務性質區別,產業鏈上下游企業共同面臨約束條件時的降碳減污協同推進對焦點企業降碳減污協同推進個體行為的影響存在差異。

(2)同群效應。焦點企業同群效應強調企業會受到群體內其他企業發展戰略的影響。產業鏈上的企業所處的生命周期存在差異,企業降碳減污協同推進的能力水平不一,焦點企業高于或者低于產業鏈上其他企業降碳減污協同推進的能力水平,焦點企業易在降碳減污協同推進上呈現“同群效應”。其一,當焦點企業降碳減污協同推進水平較高時,為了應對產業鏈依賴度、行業競爭、環境不確定性等弱化企業供應鏈韌性的因素所產生的風險,焦點企業會綜合自身發展短板,主動學習和模仿有意向合作的上下游企業的降碳減污協同推進的行為措施。其二,當焦點企業降碳減污協同推進水平低于產業鏈上其他企業降碳減污協同推進水平時,即焦點企業與鏈條上的企業相互模仿學習。為了保持產業鏈上“供-產-銷”運行機制的穩定和降低企業自身風險,焦點企業主動向上下游企業學習降碳減污協同推進相關發展戰略和知識技術[33],尤其是向處于同一產業鏈鏈條上具有高水平降碳減污協同推進能力的標桿企業學習[34],實現焦點企業與產業鏈上其他企業協同發展。由于降碳減污協同推進的導向和緣由差異,焦點企業抑或主動學習其他企業以提升降碳減污協同推進能力,抑或被動模仿其他企業以提升降碳減污協同推進能力。因此,焦點企業降碳減污協同推進的學習模式存在差異。

(3)規模經濟效應。規模經濟可以分為供給方規模經濟和需求方規模經濟[35]。供給方規模經濟表現為生產成本隨著生產產品數量的增加而下降[36]。源頭污染是企業碳排放和污染排放的主要階段,亦是企業進行降碳減污的主要環節。產業鏈中隨著上游供給方綠色低碳原材料供給規模的擴大,不僅焦點企業所需承擔購入材料成本下降,降低企業技術擠占成本,同時減少源頭上高碳排放和高污染排放的經濟生產實踐活動,助力焦點企業降碳減污協同推進。需求方規模經濟又被稱為網絡外部效應,強調隨著產業鏈中節點企業數量的增多,企業關系網絡不斷擴大,焦點企業能夠獲取更多的知識溢出和資源支持[37]。焦點企業關系網中的節點企業不僅包含同行業企業,也包含非同行業企業。由于非同行企業降碳減污協同推進能力和目標存在差異,產業鏈上行業的一致性對焦點企業降碳減污協同推進存在差異。此外,企業網絡關系構建中,焦點企業與上下游企業存在共生共享共發展的生存機制。為更好地維護焦點企業與上下游企業的穩定關系,焦點企業通過學習模仿機制增強與其他企業的戰略發展一致性[38]。綜上,提出如下假設。

H:上下游企業降碳減污協同推進對焦點企業降碳減污協同推進具有正向促進作用,即存在產業鏈降碳減污協同推進的聯動效應。

3 研究設計

3. 1 數據來源與處理

研究數據主要來自國泰安數據庫(CSMAR)、企業社會責任數據庫,并通過手工整理進行合并匯總。關于企業所處產業鏈上下企業的識別,基于2007—2021年中國滬深A股上市公司,采用供應鏈網絡來確定焦點企業與上游企業的采購交易以及與下游企業銷售交易的關聯,即焦點企業與上游供應商和下游客戶。參考Chu等[39]的企業網絡關聯節點分類,建立焦點企業-供應商(客戶)-年度數據集。例如,焦點企業(F)當年(2021年)與多個供應商(客戶)(G、K)存在業務關系,則構建F-G-2021、FK-2021的觀察值。具體地,從國泰安數據庫獲取中國滬深A股的焦點企業前五大供應商(客戶)企業信息,篩選焦點企業與供應商(客戶)企業均為上市企業的研究樣本。整理樣本過程中,手動刪除數據缺失較為嚴重以及ST和*ST的公司(公司凈利潤連續為負的股票標記ST,而凈利潤為負且年營收不足1億元的標記*ST)樣本。為了確保數據的精準性以及保證數據的可用性,共選取了896家企業的1 509個觀察值。

3. 2 變量定義與測度

3. 2. 1 企業降碳減污協同推進指標

已有學者使用多種方法測度了降碳減污協同推進指標[9,40]。綜合現有文獻,本研究通過構建降碳減污指標體系測度企業降碳減污協同推進水平。根據Yi等[40]的做法,進一步通過改進降碳系統和減污系統,以綜合構建科學合理的指標體系。降碳系統主要包含碳排放總量、碳排放強度和碳排放增長率3個維度。①碳排放總量。使用碳排放總量體現的是絕對值,這與中國“雙碳”目標的總體布局相吻合,體現了企業在碳減排目標上絕對量的總體把控程度。②碳排放強度。隨著中國對碳排放認識的逐步深化,中國對碳排放的調控已經由整體調控碳排放總量的絕對體系向碳排放強度調控體系轉變,這不僅能夠降低降碳對中國經濟生產活動的非可控性影響,同時也體現了中國對碳排放調控目標的靈活把控和成熟。③碳排放增長率。使用碳排放變化率體現了碳排放增量的變動趨勢。

本研究對減污系統從SO2 排放量、NOx 排放量、COD排放量、生活垃圾處理量4個維度進行刻度。①污染排放總量。使用經濟活動產生的SO2總量作為污染排放量指標。一方面,SO2是污染的主要成分,尤其是造成霧霾污染的主要成分;另一方面,SO2是經濟活動的主要排放物,占比較大。②NOx排放量。除了SO2以外,NOx排放量是經濟生產活動的第二大污染物,因此,將NOx排放量納入減污體系。③經濟生產活動除了產生空氣污染外,還會產生廢水污染。由于污水處理一般與COD正相關,因此使用COD測度污水排放。④生活垃圾是形成污染的重要來源,進一步使用生活垃圾處理量來刻度生活垃圾處理情況,生活垃圾處理越多,則對減污系統越有益。表1顯示了降碳減污協同推進的評價指標體系。

綜合Bai等[41]、鄔彩霞[42]以及Chen等[43]的方法測度了降碳減污協同推進綜合水平。該步驟為:首先基于評價指標體系計算指標的有序度,在此基礎上計算指標權重;然后進一步計算子系統的有序度;最后結合協同模型測度降碳系統和減污系統的協同水平(表2)。

(1)計算各指標有序度。有序度能夠反映指標在樣本數據中的大小程度。令D1和D2分別表示降碳系統和減污系統。對應索引Xik是排序序列參數。αik 和βik 是研究期間有序序列參數的最小值和最大值。序列參數的有序度( μi )使用以下公式計算:

(2)計算子系統有序度。μi(Xik )處于0和1之間,Xik值越大代表著對子系統的貢獻越大。子系統有序度的計算公式為:

(3)計算降碳減污協同推進水平,公式如下:

3. 2. 2 調節變量

(1)產業鏈依賴度。借鑒范合君等[44]產業鏈依賴度測度方式,使用焦點企業與主要采購商(供應商)或者主要客戶(銷售)之間的貿易交易額度占年度采購(銷售)總額的比值來測度焦點企業對企業所處產業鏈的依賴程度。顯然,比值越大,焦點企業對產業鏈的依賴程度越高,焦點企業與產業鏈的緊密性越強(表2)。

(2)市場競爭度。根據Beiner等[45]和趙建群[46]的研究,赫芬達爾指數(HHI,各企業在既定行業中所占市場份額的平方和)能夠反映企業所在市場的競爭程度。HHI 的值越高意味著市場集中度越高,那么,企業所在的市場競爭越低。因此,使用1與赫芬達爾指數的差值來刻度焦點企業所處市場的競爭程度,差值越大,市場競爭度越高(表2)。

(3)環境不確定性。借鑒申慧慧等[47]對環境不確定性的測度方法,首先,分別以焦點企業主營業務收入和年份分別作為因變量和自變量,經由普通最小二乘回歸計算出的擾動項作為過去5年的非正常銷售收入,擾動項與過去5年銷售收入均值之比,測得未經行業調整的環境不確定性。其次,以同年同行業內所有未經行業調整的環境不確定性的中位數作為行業不確定性。最后,以未經行業調整的不確定性與行業環境不確定性之比作為焦點企業所處經行業調整的環境不確定性水平(表2)。

(4)合作距離。根據Jaffe[48]的技術距離概念,專利相似度越高,企業之間的距離越短。直接使用焦點企業與上下游企業之間專利研發合作的申請數量與焦點企業獨立研發專利申請數量的比值以及合作性申請的實質性專利數量與焦點企業獨立研發的實質性申請專利的數量的比值來測度。該比值越大,則焦點企業與上下游企業之間的合作距離越近(表2)。

3. 2. 3 控制變量

根據孫博文等[49]、薛爽等[50]以及王馨等[51]的研究,控制變量主要包括:企業年齡、企業規模、企業資產負債率、兩權分離程度、產權比率、管理費用率(表2)。

3. 3 計量模型構建

建立上下游企業降碳減污協同推進對焦點企業降碳減污協同推進產業鏈聯動效應驗證模型如下:

4 實證分析

4. 1 描述性統計結果

表3報告了主要變量的描述性統計結果,樣本期間內,焦點企業降碳減污協同推進指數最小值為0. 370,最大值為0. 987,均值為0. 829,標準差為0. 096,這表明,中國企業整體上降碳減污協同推進狀況表現良好。產業鏈上下游企業降碳減污協同推進指數均值為0. 848,最小值為0. 473,最大值為0. 982,標準差為0. 075。對比均值可知,產業鏈上下游企業降碳減污協同推進指數大于焦點企業降碳減污協同推進指數。對比標準差可知,產業鏈上下游企業降碳減污協同推進指數的分散水平更為離散,產業鏈上企業降碳減污協同推進差異較大。對比產業鏈依賴度的最大最小值,焦點企業的產業鏈依賴度差距較大,部分焦點企業對產業鏈完全依賴,部分焦點企業對產業鏈較為獨立。對比環境不確定性可知,最小值為0,最大值為1,這表明焦點企業所處環境的穩定性差異較大。對比行業競爭程度的最大最小值,最小值為0. 062,最大值為7. 620,均值為1. 141,這表明部分焦點企業為完全競爭企業,部分焦點企業為完全壟斷企業,但是多數企業屬于完全競爭企業。

4. 2 基準回歸結果

實證考察了上下游企業降碳減污協同推進對焦點企業降碳減污協同推進的產業鏈聯動效應,結果見表4。其中:列(1)為未加入控制行業和年份固定效應以及控制變量的實證結果,上下游企業降碳減污協同推進對焦點企業降碳減污協同推進的回歸系數為0. 462,且在1%的水平上顯著。列(2)為同時考慮行業和年份固定效應但未加入控制變量的實證結果,上下游企業降碳減污協同推進的回歸系數為0. 400,且在1%的水平上顯著。列(3)為考慮控制變量但是未考慮行業和年份固定效應的實證結果,上下游企業降碳減污協同推進的回歸系數為0. 450,且在1%的水平上顯著。列(4)為考慮控制變量以及行業和年份固定效應的回歸結果,產業鏈上下游企業降碳減污協同推進的回歸系數為0. 388,且在1%的水平上顯著。以上結果表明,上下游企業降碳減污協同推進對焦點企業的降碳減污協同推進具有正向促進作用,即存在企業降碳減污協同推進的產業鏈聯動效應,假設H 得到驗證。

企業聯動強調企業行為的變動會伴隨產業鏈上其他企業行為的變動而變化[52]。基于基準回歸結果,進一步論證產業鏈降碳減污協同推進的聯動效應。通過建立焦點企業降碳減污協同推進與產業鏈上下游企業降碳減污協同推進的一階差分模型,使用企業降碳減污協同推進的當年值與上一期年度值的差值測度焦點企業或者上下游企業降碳減污協同推進的聯動效應。重點論證產業鏈上下游企業降碳減污協同推進的變動是否引起焦點企業降碳減污協同推進的變動。回歸結果見表4中列(5)—列(8)。列(5)為未考慮控制變量以及行業和年份固定效應的回歸結果,產業鏈上下游企業降碳減污協同推進變化的系數是0. 087,且在10% 的水平上顯著。列(6)為未考慮控制變量但是考慮行業和年份固定效應的回歸結果,產業鏈上下游企業降碳減污協同推進變化值的系數是0. 108,且在5% 的水平上顯著。列(7)為考慮控制變量但是未考慮行業和年份固定效應的回歸結果,產業鏈上下游企業降碳減污協同推進變化值的系數是0. 086,且在10%的水平上顯著。列(8)為考慮控制變量以及考慮行業和年份固定效應的回歸結果,產業鏈上下游企業降碳減污協同推進變化系數是0. 105,且在5% 的水平上顯著。以上實證結果表明,產業鏈上下游企業降碳減污協同推進能夠對焦點企業降碳減污協同推進的變化產生聯動效應。這一結論再次印證了產業鏈中焦點企業降碳減污協同推進行為受到上下游企業降碳減污協同推進的影響。該結論也驗證了企業間的行為存在同群效應,即企業的行為會受到群內其他企業行為變化的影響。

4. 3 調節效應檢驗

循前文理論分析,產業鏈上下游企業降碳減污協同推進對焦點企業降碳減污協同推進的影響,與產業鏈依賴度、行業競爭程度以及環境不確定性密切相關。基于基準回歸結果,進一步探索產業鏈依賴度、行業競爭程度和環境不確定性條件在產業鏈聯動效應中的調節效果。具體做法是按照產業鏈依賴度、行業競爭程度和環境不確定性的均值大小分類,考察高低值域樣本產業鏈聯動效應的差異。

4. 3. 1 產業鏈依賴度的調節效應

表5中的列(1)和列(2)報告了焦點企業產業鏈依賴度對產業鏈上下游企業降碳減污協同推進聯動效應的調節效果。其中,高產業鏈依賴度組的上下游企業降碳減污協同推進的系數為0. 384,且在1%的水平上顯著。低產業鏈依賴度組的上下游企業降碳減污協同推進的系數為0. 348,且在1%的水平上顯著。對比發現,產業鏈依賴度越高,降碳減污協同推進的產業鏈聯動效果越強。產業鏈依賴度表征著焦點企業對鏈條上游供應商企業和下游客戶企業的業務緊密性關系,反映了與焦點企業存在經濟合作關系的上下游企業數量。如果焦點企業與產業鏈上的企業關系十分緊密,這意味著焦點企業與上下游企業之間的可被替代性較低。企業交易被破壞或者交易成本上升則直接導致焦點企業前期投入成本轉化為沉沒成本[53]。為維護與產業鏈上下游企業的經濟合作關系的穩定性,焦點企業會更加主動模仿和學習上下游企業執行的發展戰略。因此,產業鏈依賴度強化了產業鏈上下游企業 降碳減污協同推進對焦點企業的聯動效應。

4. 3. 2 行業競爭度的調節效應

表5中的列(3)和列(4)報告了行業競爭程度對產業鏈上下游企業降碳減污協同推進聯動效應的調節效果。其中,高行業競爭程度組的產業鏈上下游企業降碳減污協同推進的系數為0. 269,且在1%的水平上顯著。低行業競爭程度組的產業鏈上下游企業降碳減污協同推進的系數為0. 363,且在1%的水平上顯著。對比發現,行業競爭程度越低,上下游企業降碳減污協同推進的產業鏈聯動效應越強,即行業競爭強度弱化了產業鏈的降碳減污協同推進的聯動效應。競爭激烈的行業,尤其是完全競爭市場,企業是產品價格的接收者,任何企業都無法影響市場產品的價格和供給,企業的任一差異化戰略性行為對其他企業的影響微弱。因此,競爭激烈的行業,產業鏈上下游企業降碳減污協同推進對焦點企業的影響小。與之相反,競爭程度較低的行業,企業是市場產品價格的制定者和產品數量供給的決定者。企業之間相互依存關系緊密,為了防止產品市場丟失,企業的戰略會被競爭對手緊密跟隨和模仿學習。綠色低碳產品作為現代市場經濟競爭的藍海,某一企業降碳減污技術的創新和應用,會迅速被其他企業模仿學習。因此,行業競爭程度越低,上下游企業降碳減污協同推進的產業鏈聯動效應越強。

4. 3. 3 環境不確定性的調節效應

表5中的列(5)和列(6)表示環境不確定性對產業鏈上下游企業降碳減污協同推進聯動效應的調節效果。其中,高環境不確定性組的產業鏈上下游企業降碳減污協同推進的系數為0. 499,且在5%的水平上顯著。低環境不確定性組的產業鏈上下游企業降碳減污協同推進的系數為0. 191,且在5%的水平上顯著。對比高低環境不確定性的影響差異,環境不確定性越高,產業鏈上下游企業降碳減污協同推進對焦點企業的聯動效應越強。環境不確定性決定著企業經營風險的高低。當焦點企業面臨較高的環境不確定性,焦點企業與上下游企業之間的供應鏈可被破壞性和替代性越高,企業經營風險也越大。因此,維持與產業鏈上下游企業穩定的客戶關系對于焦點企業十分重要。為保證產業鏈上下游企業與焦點企業供給關系的安全性和可靠性,基于產業鏈其他企業的發展戰略,焦點企業會選擇相似的發展戰略,學習和模仿上下游企業的降碳減污技術[53]。因此,環境不確定性強化了上下游企業降碳減污協同推進的產業鏈聯動效應。

4. 3. 4 企業合作距離的調節效應

表6報告了焦點企業與產業鏈上下游企業合作距離的驗證結果。使用焦點企業與產業鏈上下游企業聯合申請專利數量與企業獨立研發專利數量的比值來評價焦點企業與上下游企業的合作距離。表6中的列(1)和列(2)顯示,當產業鏈上下游企業與焦點企業研發合作較強時,產業鏈上下游企業降碳減污協同推進的回歸系數是0. 370,且在1%的水平上顯著。當產業鏈上下游企業與焦點企業研發合作較弱時,產業鏈上下游企業降碳減污協同推進的回歸系數是0. 309,且在1% 的水平上顯著。對比系數發現,當焦點企業與產業鏈上下游企業研發聯合程度較強時,上下游企業降碳減污協同推進對焦點企業降碳減污協同推進的促進作用更大。進一步地,使用焦點企業與產業鏈上下游企業聯合申請授權的實質性專利數量與企業獨立研發申請的實質性專利數量的比值來評價焦點企業與上下游企業的合作距離。表6中的列(3)和列(4)顯示,當產業鏈上下游企業與焦點企業研發合作較強時,產業鏈上下游企業降碳減污協同推進的回歸系數是0. 355,且在1%的水平上顯著;當產業鏈上下游企業與焦點企業研發合作較弱時,產業鏈上下游企業降碳減污協同推進的回歸系數是0. 280,且在1%的水平上顯著。該結果再次表明,當焦點企業與產業鏈上下游企業研發聯合程度較強時,上下游企業降碳減污協同推進對焦點企業降碳減污協同推進的促進作用更大。

企業之間的聯合研發行為解決了單一企業研發資金和人才短缺的難題,促進了創新資源和創新能力融合[54]。焦點企業與產業鏈上下游企業聯合能力更高時,研發創新知識和創新成果在企業間的合作網絡傳遞,焦點企業更易與上下游企業使用相同的降碳減污協同推進技術資源[55]。因此,聯合協作研發越強,上下游企業對焦點企業降碳減污協同推進的產業鏈聯動效果越強。

4. 4 穩健性檢驗

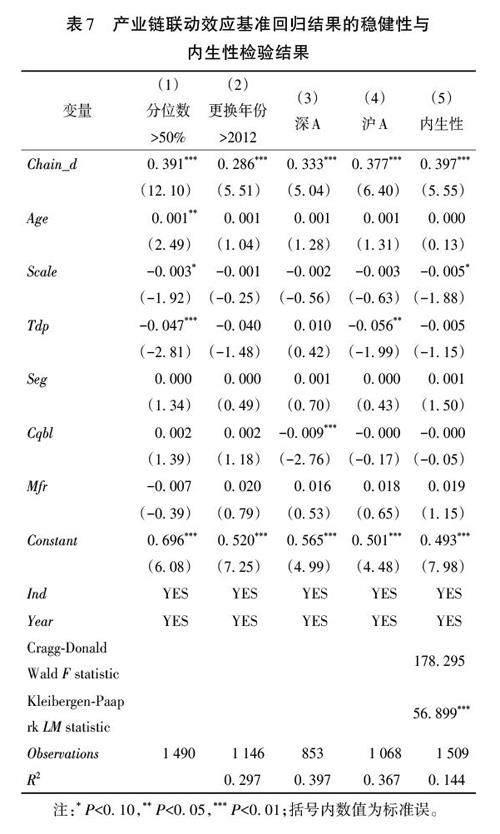

(1)分位數回歸。使用Stata軟件提供的分位數回歸命令,在樣本50% 的分位點上進行驗證基準回歸結果。表7中的列(1)顯示,產業鏈上下游企業降碳減污協同推進的系數為0. 391,且在1%的水平上顯著。

(2)縮短樣本回歸時間。考慮到2012年中國中央政府換屆選舉,部分政策發生變化,以2012年為時間點,選取樣本中時間大于2012年的樣本范疇,重新進行回歸。表7中的列(2)結果顯示,產業鏈上下游企業降碳減污協同推進的系數為0. 286,且在1%的水平上顯著。

(3)分樣本回歸。考慮到將滬深A股上市公司整體作為樣本進行回歸可能掩蓋部分樣本的特殊性,將滬深A股公司劃分為深A和滬A兩組,分別回歸。表7中的列(3)和列(4)結果顯示,深A公司產業鏈上下游企業降碳減污協同推進的系數為0. 333,且在1%的水平上顯著;滬A 公司產業鏈上下游企業降碳減污協同推進的系數為0. 377,且在1%的水平上顯著。

以上結果中產業鏈上下游企業降碳減污協同推進的系數均與基準回歸結果保持一致,且均在1%的水平上顯著,表明基準回歸結果較為穩健。

4. 5 內生性問題

考慮到樣本數量、互為因果關系以及控制變量選取等多種原因,基準回歸結果顯然存在較強的內生性問題。考慮到工具變量法在解決內生性問題上的優勢,使用工具變量法解決內生性問題。借鑒楊金玉等[56]做法,使用產業鏈上下游企業降碳減污協同推進與按照行業二級編碼和省份分類的降碳減污協同推進指標均值差額的三次方作為工具變量。表7 中的列(5)顯示了回歸結果。Cragg?Donald F 統計值為178. 295,大于Stock?Yogo在10%的臨界值11. 2,Kleibergen?Paap rk LM 統計值為56. 899,且在1%的水平上顯著,這表明不存在弱工具變量問題,工具變量選取設定合理。產業鏈上下游企業降碳減污協同推進的系數值為0. 397,且在1%的水平上顯著。基準回歸結果內生性得到解決。

5 進一步分析

循前文理論分析,由于受到約束效應、同群效應和規模經濟效應影響,焦點企業降碳減污協同推進的內在行為存在差異。進一步探究焦點企業產業鏈聯動類型的界定、產業鏈聯動行為特征和產業鏈聯動的行業特征。

5. 1 產業鏈聯動類型的界定:上游推動還是下游拉動

前文論證了焦點企業降碳減污協同推進受到產業鏈上下游企業的正向聯動效應。一方面,當產業鏈上游供應商企業實施降碳減污協同推進戰略時,供應商更加傾向于提供低碳綠色化原材料[57]。焦點企業為應對政府降碳減污需求,降低環境稅費和碳排放治理的相關費用,會加強與產業鏈上游供應商的合作。另一方面,當產業鏈下游客戶企業為了應對政府降碳減污的任務,會主動在源頭、過程和末端實施降碳減污措施。降低源頭消耗高碳高污染原材料是客戶企業降碳減污協同推進的主要著力點。因此,客戶降碳減污協同推進必定限制高污染高碳原材料的生產,這倒逼焦點企業生產低碳綠色的原材料產品。綜上,進一步探討產業鏈上下游企業降碳減污協同推進對焦點企業降碳減污協同推進的聯動類型,是上游供應商企業推動型還是下游企業客戶拉動型。

將產業鏈上下游企業分組以驗證上游企業的推動作用和驗證下游企業的拉動作用,回歸結果見表8。列(1)和列(2)為下游客戶企業降碳減污協同推進聯動效應的實證結果,未考慮行業固定效應時,回歸系數為0. 327,且在1%的水平上顯著。考慮行業固定效應時,回歸系數為0. 408,且在1%的水平上顯著。列(3)和列(4)分別為上游供應商企業降碳減污協同推進聯動效應的實證結果,未考慮行業固定效應時,回歸系數為0. 320,且在1%的水平上顯著。考慮行業固定效應時,回歸系數為0. 391,且在1%的水平上顯著。對比產業鏈上游供應商企業和下游客戶企業降碳減污協同推進的系數可知,下游客戶企業降碳減污協同推進的系數更大,這意味著產業鏈上焦點企業降碳減污協同推進主要為下游客戶企業拉動型驅動。企業生產活動的主要功能是滿足客戶群體的需求,為客戶群體提供生產需求所需的產品和服務。隨著中國市場經濟的逐步成長,加強與客戶企業的貿易互動關系并保持市場需求的敏感性,儼然成為中國企業未來發展的重要目標。對于焦點企業而言,能夠為下游客戶企業提供低碳綠色的原材料產品,有助于倒逼焦點企業生產模式轉型和市場競爭能力的培養和建立,這不僅能夠形成穩定且長久的客戶關系網絡,同時也能促進產業生產體系清潔化轉型。

5. 2 產業鏈聯動行為特征:主動學習還是被動模仿

循前文所述,焦點企業可以通過主動學習和被動模仿與產業鏈上下游企業降碳減污協同推進。從焦點企業行為導向的目標視角出發,一方面,提升自身降碳減污協同推進的能力有利于企業提升市場競爭力和擴大低碳綠色產品市場的供給份額,企業會更加傾向于主動學習提升降碳減污協同推進的技術水平。另一方面,為了應對國家減排責任,降低企業污染排放費用的繳納額度和減低碳排放權的購買,避免排污處罰,企業會被動選擇模仿其他企業的發展模式,購買降碳減污生產技術系統,以降低企業市場經營壓力。據此,借鑒馬駿等[58]企業同群效應研究方法,進一步探索焦點企業的降碳減污協同推進是主動學習行為還是被動模仿行為。

具體的研究思路可論述如下:如果產業鏈上下游、城市區域和行業中其他企業降碳減污協同推進水平的平均值高于焦點企業降碳減污協同推進水平,那么焦點企業與產業鏈企業存在降碳減污協同推進的逆差。逆差值大,會促進焦點企業在本年度通過模仿學習等行為來提升自身的降碳減污能力。相反,如果產業鏈上下游、城市地區和行業中其他企業降碳減污協同推進水平的平均值低于焦點企業降碳減污協同推進水平,則焦點企業與產業鏈企業在降碳減污協同推進上存在順差。順差大,焦點企業會進一步在本年度積極主動地加速學習以推動降碳減污能力進一步提升,從而保證自身的領先地位。為了有效論證和區分焦點企業的主動學習和被動學習的行為特征,從3個視角對焦點企業進行處理。首先,將焦點企業在t-1年的降碳減污協同推進與同期其上下游企業樣本均值進行比較,以獲取兩個樣本組分類。如果焦點企業降碳減污協同推進水平大于上下游企業樣本的均值,那么該組定義為上下游順差組;如果焦點企業降碳減污協同推進水平小于上下游企業樣本均值,那么該組定義為上下游逆差組。然后,將焦點企業在t-1年的降碳減污協同推進與同期其所處城市的其他企業樣本均值進行比較,以獲取兩個樣本組分類。如果焦點企業降碳減污協同推進水平大于地區企業的均值,定義該類樣本為城市順差組;如果焦點企業降碳減污協同推進水平小于地區企業的均值,定義該類樣本為城市逆差組。最后,將t-1年的焦點企業的降碳減污協同推進水平與同期其他行業內其他企業降碳減污協同推進均值比較,以獲取行業順逆差分組。如果焦點企業降碳減污協同推進水平大于同行業企業的均值,則定位該組為順差組;如果焦點企業降碳減污協同推進水平小于同行業企業的均值,則定位該組為逆差組。最后,將這6個變量分別與t年焦點企業降碳減污協同推進水平進行回歸。

表9顯示了產業鏈聯動的行為特征回歸結果。列(1)、列(3)和列(5)分別為上下游順差組、城市順差組和行業順差組的回歸結果,系數分別為0. 464、0. 356和0. 389,且均在1%的水平上顯著。該結果表明,當焦點企業的降碳減污協同推進水平高于上下游企業的均值、城市地區的均值和行業的均值時,焦點企業降碳減污協同推進保持較好,在下一年度不會降低降碳減污協同推進的水平,而是進一步地積極學習和投資,強化降碳減污協同推進能力。該現象驗證了焦點企業具有強者更強的效應。列(2)、列(4)和列(6)分別為上下游逆差組、城市地區逆差組和行業逆差組的回歸結果,回歸系數分別為0. 051、0. 142和0. 255。但是上下游逆差組、行業逆差組并不顯著,僅城市逆差組顯著,但是仍舊小于城市順差組。該結果表明,焦點企業降碳減污協同推進更多的是一種主動而非被動的學習行為。降碳減污協同推進水平高于平均的焦點企業能夠更多地從上下游企業降碳減污協同推進中受益,更傾向于向降碳減污協同推進能力更高的其他企業模仿學習,強化焦點企業降碳減污協同推進能力。

5. 3 產業鏈聯動行業特性:同行業驅動還是不同行業驅動

焦點企業降碳減污協同推進受到其所在產業鏈上下游企業的聯動效應,其與上下游企業之間共享技術知識、共同合作,攜手推進降碳減污。當焦點企業與上下游企業聯系更為緊密,焦點企業對同行業企業的生產技術更為了解,生產技術和生產經驗更為熟悉,產業鏈降碳減污協同推進有可能更為突出。不同行業的企業突破企業界限、區域界限和產業界限,以實現跨領域強強合作的協同效應。焦點企業能夠向其他行業汲取優勢互補資源、通過學習其他企業優勢內容以彌補自身技術缺陷,實現產業鏈降碳減污協同推進的聯動。基于此,根據焦點企業與上下游企業是否處于同一行業將樣本劃分為同行業組和不同行業組以進一步探索產業鏈降碳減污協同推進的聯動特性,是同行業驅動,還是不同行業驅動。

表9中的列(7)是焦點企業與上下游企業處于同一行業時的回歸結果,上下游企業降碳減污協同推進的系數是0. 351,且在1%的水平上顯著。這說明當焦點企業與上下游企業能夠同時處于同一行業時,產業鏈存在同行業驅動效應。列(8)報告了焦點企業與產業鏈上下游企業處于不同行業的回歸結果,上下游企業降碳減污協同推進的系數是0. 448,且在1%的水平上顯著,這表明企業降碳減污協同推進具有不同行業驅動效應。對比同行業驅動效應系數和不同行業驅動系數可知,不同行業驅動效應系數更大。同行業之間的生產技術、原材料供給以及市場需求之間共性較大,焦點企業可學習之處有限,而不同行業之間生產技術差異較大,且材料供給存在區別,焦點企業在降碳減污技術學習空間范圍上更大,因此,不同行業驅動效果更佳。

6 結論與建議

本研究基于2007—2021年中國滬深A股上市公司數據,探索焦點企業降碳減污協同推進與產業鏈上下游企業降碳減污協同推進的關系。實證研究結果表明:①產業鏈上下游企業降碳減污協同推進存在聯動效應,即產業鏈上下游企業降碳減污協同推進有助于推動焦點企業降碳減污協同推進,且該結論較為穩健。②產業依賴度越強、行業競爭程度越低、環境不確定性越高的焦點企業,其降碳減污協同推進受到產業鏈上下游企業降碳減污協同推進的聯動效果越強。當焦點企業與產業鏈上下游企業研發合作關系越緊密,產業鏈上下游企業降碳減污協同推進的聯動效果越強。③將樣本按照與企業的貿易關系,分為上游供應商組和下游客戶企業組分類回歸,發現焦點企業降碳減污協同推進的產業鏈聯動效應同時受到上游供應商企業推動和下游客戶企業拉動的影響,但是下游客戶企業拉動效果更強。行業異質性回歸結果表明,焦點企業與產業鏈上下游企業處于不同行業時,產業鏈聯動效果更強。④焦點企業高于產業鏈、城市區域和行業中企業降碳減污協同推進的均值時,產業鏈聯動效果更強,這表明焦點企業是通過主動學習來提升降碳減污協同推進能力。非同行業企業對焦點企業降碳減污協同推進的產業鏈聯動效果更強,這論證了跨行業模仿學習對企業降碳減污協同推進提升作用更強。

“雙碳”目標下,以上研究結論對政府產業政策制定和企業戰略完善具有重要的意義,為了更好促進企業微觀個體實現降碳減污協同推進目標,強化產業鏈降碳減污協同推進的聯動效應,提出以下政策建議:①制定產業鏈降碳減污協同推進聯動專項規劃。通過宏觀政策引導降碳減污協同推進的產業鏈聯動,充分激發產業鏈聯動效應活力。制定支持產業鏈降碳減污協同推進聯動的扶持政策。培育產業鏈降碳減污協同推進的重點環節,樹立降碳減污協同推進的企業標桿,宣傳和推廣企業降碳減污協同推進的可復制經驗,鼓勵產業鏈上的降碳減污協同推進水平較高的企業帶動小企業降碳減污協同推進,實現“以點帶線再帶面”的擴容效果。②產業依賴度低、行業競爭程度高、環境不確定性程度低的企業,所處產業鏈聯動效果較低,企業主動進行降碳需要承擔較高的成本,缺乏主動降碳減污的動力。政府需要制定企業降碳減污協同推進的扶持政策,如適度對產業依賴度低、競爭程度高的企業稅收減免,降低綠色信貸門檻,建立降碳減污技術創新引導基金。同時,調整產業鏈依賴度低、行業競爭程度低和環境不確定性程度低的企業的碳排放和污染排放的監管標準,多措并舉引導和推動企業實施降碳減污,從而提升降碳減污協同推進的產業鏈聯動效果。③就企業視角而言,企業需要制定符合自身發展需求的降碳減污聯動方案。降碳減污協同推進受到多重微觀和宏觀因素的影響,且企業內外部環境影響差異化較大。從企業所處產業鏈內部來看,企業要著重向依賴度更強的企業學習,加強聯合研發能力。對于貿易關系緊密的客戶企業,要及時關注客戶企業的需求變化,向貿易聯系緊密的客戶企業主動學習。從企業所處產業鏈外部而言,企業需要加強非同行業企業的合作關系,強化聯合研發機制,尋求戰略合作和優勢互補,主動提升企業自身的降碳減污能力,助力碳達峰和碳中和目標提前實現。

參考文獻

[1] ZENG Q H,HE L Y. Study on the synergistic effect of air pollution

prevention and carbon emission reduction in the context of ‘dual

carbon: evidence from China's transport sector[J]. Energy policy,

2023,173:113370.

[2] YU Y,JIN Z X,LI J Z,et al. Low?carbon development path research

on China's power industry based on synergistic emission reduction

between CO2 and air pollutants[J]. Journal of cleaner production,

2020,275:123097.

[3] LIN B Q,PAN T. Financing decision of heavy pollution enterprises

under green credit policy: based on the perspective of signal transmission

and supply chain transmission[J]. Journal of cleaner production,

2023,412:137454.

[4] CADER J,KONECZNA R,SMOL M. Corporate social responsibility

as a significant factor of competitive advantage: a case study of energy

companies in Poland[J]. Energy reports,2022,8:7989-8001.

[5] OUARDIGHI FEL,SIM J,KIM B. Pollution accumulation and

abatement policies in two supply chains under vertical and horizontal

competition and strategy types[J]. Omega,2021,98:102108.

[6] ZHANG B,WANG Z H. Inter?firm collaborations on carbon emission

reduction within industrial chains in China:practices,drivers

and effects on firms' performances[J]. Energy economics,2014,42:

115-131.

[7] SUN Z Y,SUN X,WANG W,et al. Source reduction strategy or

end?of?pipe solution:the impact of green merger and acquisition on

environmental investment strategy of Chinese heavily polluting enterprises

[J]. Journal of cleaner production,2023,413:137530.

[8] 周行,馬延柏. 地方政府“減污降碳”協同治理的減排效應研究:

基于環境規制策略的調節效應[J]. 經濟與管理,2023,37(3):

40-48.

[9] GAO X W,LIU N,HUA Y J. Environmental Protection Tax Law on

the synergy of pollution reduction and carbon reduction in China:evidence

from a panel data of 107 cities[J]. Sustainable production

and consumption,2022,33:425-437.

[10] 梅輝揚. 減污降碳目標下優化我國地方政府環境保護支出研

究[J]. 財政科學,2023(3):67-79.

[11] HU J. Synergistic effect of pollution reduction and carbon emission

mitigation in the digital economy[J]. Journal of environmental

management,2023,337:117755.

[12] ZHANG C,ZHANG X X. Evolutionary game analysis of air pollution

co?investment in emission reductions by steel enterprises under

carbon quota trading mechanism[J]. Journal of environmental

management,2022,317:115376.

[13] DU W J,LI M J. Assessing the impact of environmental regulation

on pollution abatement and collaborative emissions reduction:

micro?evidence from Chinese industrial enterprises[J]. Environmental

impact assessment review,2020,82:106382.

[14] ZHU T Y,LIU X L,WANG X D, et al. Technical development

and prospect for collaborative reduction of pollution and carbon

emissions from iron and steel industry in China[J]. Engineering,

2023,31(12):37-49.

[15] TANG J H,WANG X M,LIU Q G. The spillover effect of customers'

ESG to suppliers[J]. Pacific?basin finance journal,2023,78:

101947.

[16] FUGGER T,POLIGKEIT J,HERRMANN C. Integration of coupled

sectors decarbonization pathways across the value chain into

corporate carbon management processes[J]. Procedia CIRP,2023,

116:1-6.

[17] CAI J H,JIANG F Y. Decision models of pricing and carbon emis?

sion reduction for low?carbon supply chain under cap?and?trade

regulation[J]. International journal of production economics,

2023,264:108964.

[18] WANG Q P,ZHAO D Z,HE L F. Contracting emission reduction

for supply chains considering market low?carbon preference[J].

Journal of cleaner production,2016,120:72-84.

[19] JI J N,ZHANG Z Y,YANG L. Carbon emission reduction decisions

in the retail?dual?channel supply chain with consumers'preference

[J]. Journal of cleaner production,2017,141:852-867.

[20] SUN Y,WANG Y,ZHENG H R,et al. Critical supply chains of

NOx emissions in the Beijing?Tianjin?Hebei urban agglomeration

[J]. Journal of cleaner production,2022,362:132379.

[21] LIU Z,LANG L L,HU B,et al. Emission reduction decision of agricultural

supply chain considering carbon tax and investment cooperation

[J]. Journal of cleaner production,2021,294:126305.

[22] WANG Y L,XU X,ZHU Q H. Carbon emission reduction decisions

of supply chain members under cap?and?trade regulations:a

differential game analysis[J]. Computers & industrial engineering,

2021,162:107711.

[23] 戴翔,楊雙至. 數字賦能、數字投入來源與制造業綠色化轉型

[J]. 中國工業經濟,2022(9):83-101.

[24] 張其仔. 產業鏈供應鏈現代化新進展、新挑戰、新路徑[J]. 山

東大學學報(哲學社會科學版),2022(1):131-140.

[25] LIN B Q,TENG Y Q. Decoupling of economic and carbon emission

linkages:evidence from manufacturing industry chains[J]. Journal

of environmental management,2022,322:116081.

[26] ZHANG B,WANG Z H. Inter?firm collaborations on carbon emission

reduction within industrial chains in China:practices,drivers

and effects on firms' performances[J]. Energy economics,2014,

42:115-131.

[27] 張傳友. 基于要素暢通視角下“雙循環”新發展格局的路徑研

究[J]. 學習與實踐,2021(11):70-77.

[28] HUANG Q B,XIA X X,ZHANG X H,et al. Can the extension of

the global value chain production length promote carbon emissions

reduction in China's equipment manufacturing industry[J]. Environment,

development and sustainability,2024,26:3165-3192.

[29] 彭星,李斌,趙新華. 文化非正式約束、地方政府競爭與中國經

濟低碳轉型:基于省級面板數據的格蘭杰因果檢驗[J]. 中南財

經政法大學學報,2013(6):43-50,159.

[30] 潘向東,廖進中,賴明勇. 制度因素與雙邊貿易:一項基于中國

的經驗研究[J]. 世界經濟,2004,27(5):26-33.

[31] 盧現祥,滕宇汯. 產權保護及其經濟績效:兼論產權保護量化

演變和“中國之謎”的實質[J]. 經濟學動態,2020(11):50-66.

[32] 宋迎法,吳曉蘭. 企業、政府與社會關系的研究:文獻述評[J].

理論月刊,2012(6):139-143.

[33] LEARY M T,ROBERTS M R. Do peer firms affect corporate financial

policy[J]. Journal of finance,2014,69(1):139-178.

[34] WANG S H,WANG X Q,CHEN S S. Global value chains and carbon

emission reduction in developing countries:does industrial upgrading

matter[J]. Environmental impact assessment review,

2022,97:106895.

[35] 傅瑜,隋廣軍,趙子樂. 單寡頭競爭性壟斷:新型市場結構理論

構建:基于互聯網平臺企業的考察[J]. 中國工業經濟,2014

(1):140-152.

[36] 周密,盛玉雪. 互聯網時代供給側結構性改革的主導性動力:

工業化傳統思路的局限[J]. 中國工業經濟,2018(4):39-58.

[37] 傅瑜. 網絡規模、多元化與雙邊市場戰略:網絡效應下平臺競

爭策略研究綜述[J]. 科技管理研究,2013,33(6):192-196.

[38] 張敏,童麗靜,許浩然. 社會網絡與企業風險承擔:基于我國上

市公司的經驗證據[J]. 管理世界,2015(11):161-175.

[39] CHU Y,TIAN X, WANG W. Corporate innovation along the supply

chain[J]. Management science, 2019, 65(6): 2445-2466.

[40] YI H R,ZHAO L J,QIAN Y,et al. How to achieve synergy between

carbon dioxide mitigation and air pollution control:evidence

from China[J]. Sustainable cities and society,2022,78:103609.

[41] BAI Y M,FENG S H,LI Y. Assessing the synergy and sustainability

of ‘Airport?Industry?City(AIC) system in aerotropolis: evidence

from Zhengzhou aerotropolis in China[J]. Environmental research,

2021,195:110886.

[42] 鄔彩霞. 中國低碳經濟發展的協同效應研究[J]. 管理世界,

2021,37(8):105-117.

[43] CHEN X L,DI Q B,JIA W H,et al. Spatial correlation network of

pollution and carbon emission reductions coupled with high?quality

economic development in three Chinese urban agglomerations[J].

Sustainable cities and society,2023,94:104552.

[44] 范合君,吳婷,何思錦. 企業數字化的產業鏈聯動效應研究

[J]. 中國工業經濟,2023(3):115-132.

[45] BEINER S,SCHMID M M,WANZENRIED G. Product market

competition,managerial incentives and firm valuation[J]. European

financial management,2011,17(2):331-366.

[46] 趙建群. 論赫芬達爾指數對市場集中狀況的計量偏誤[J]. 數

量經濟技術經濟研究,2011,28(12):132-145.

[47] 申慧慧,吳聯生,肖澤忠. 環境不確定性與審計意見:基于股權

結構的考察[J]. 會計研究,2010(12):57-64.

[48] JAFFE A B. Technological opportunity and spillovers of R&D: evidence

from firm's natents porofits and market value [J]. American

economic review,1986, 76( 5):984-1001.

[49] 孫博文,尹俊. 損己不利人:僵尸企業對綠色全要素生產率的

負面影響[J]. 中國人口·資源與環境,2023,33(2):38-50.

[50] 薛爽,趙澤朋,王迪. 企業排污的信息價值及其識別:基于鋼鐵

企業空氣污染的研究[J]. 金融研究,2017(1):162-176.

[51] 王馨,王營. 綠色信貸政策增進綠色創新研究[J]. 管理世界,

2021,37(6):173-188,11.

[52] 陳艷瑩,于千惠,劉經珂. 綠色產業政策能與資本市場有效“聯

動”嗎:來自綠色工廠評定的證據[J]. 中國工業經濟,2022

(12):89-107.

[53] DHALIWAL D,JUDD J S,SERFLING M,et al. Customer concentration

risk and the cost of equity capital[J]. Journal of accounting

and economics,2016,61(1):23-48.

[54] 譚勁松,宋娟,陳曉紅. 產業創新生態系統的形成與演進:“架

構者”變遷及其戰略行為演變[J]. 管理世界,2021,37(9):

167-191.

[55] 浦徐進,諸葛瑞杰. 過度自信和公平關切對裝備制造業供應鏈

聯合研發績效的影響[J]. 管理工程學報,2017,31(1):10-15.

[56] 楊金玉,彭秋萍,葛震霆. 數字化轉型的客戶傳染效應:供應商

創新視角[J]. 中國工業經濟,2022(8):156-174.

[57] 武漢大學國家發展戰略研究院課題組. 中國實施綠色低碳轉

型和實現碳中和目標的路徑選擇[J]. 中國軟科學,2022(10):

1-12.

[58] 馬駿,李書嫻,李江雁. 被動模仿還是主動變革:上市公司互聯

網涉入的同群效應研究[J]. 經濟評論,2021(5):86-101.

(責任編輯:李琪)