中國信用債市場動量因子有效性及投資策略探究

2024-05-30 00:00:00趙麗張淼鄧含睿

債券 2024年5期

摘要:動量因子反映資產價格在一定時間內的持續性,是多因子資產定價理論中的重要因子之一,其有效性在股票、商品等市場均有所體現,在投資實踐中也備受關注。本文主要對中國信用債市場動量因子的有效性與投資策略展開探究。經典的單變量和控制變量投資組合分析表明,動量因子能夠獲取超額收益,且該收益在排除系統性的市場風險因子后仍然存在,這證實了動量因子具備有效性。在保持待償期、信用評級和行業分布與基準相對一致的前提下,動量因子策略組合的年化收益率達到5.15%,高出基準51BP,且風險調整后收益和最大回撤均有所改善,策略組合能夠在控制風險的同時獲得更高收益。

關鍵詞:動量因子 信用債 因子有效性 投資策略

隨著債券剛性兌付的打破及低利率時代的來臨,債券投研需要更加精細化地挖掘收益來源,多因子資產定價理論的定量視角恰能契合這一訴求。動量因子作為多因子體系中的重要因子之一,反映資產價格在一定時間內的持續性。自1993年被提出以后,動量因子在投資中的應用便受到了廣泛關注,諸多研究致力于驗證資產價格的動量效應能否帶來超額收益。Asness et al.(2013)指出,動量效應在多個國家、多個市場均有所體現,另外,市場已有基于股票動量因子構建的ETF產品發行1。然而,動量因子在債券領域,特別是在信用債中的研究和應用仍相對有限,而針對中國市場的研究則更為匱乏。

本文旨在對中國信用債市場中動量因子的有效性和投資策略進行深入分析,以期為動量因子的具體表現和投資實踐中的應用提供論據支持。文章首先闡釋動量因子的定義、構造,隨后通過單變量和控制變量投資組合分析方法,對動量因子的有效性進行驗證,并探討更適用于中國信用債市場的因子構造方法。在此基礎上,本文進一步探討了動量因子在投資策略中的應用價值。

文獻綜述

動量因子這一概念最早由Jegadeesh和Titman(1993)提出,他們發現通過對過去表現更好的股票(贏家)和更差的股票(輸家)構建多空組合,能夠獲得顯著的正收益,上述現象被定義為動量效應。Carhart(1997)將動量因子納入Fama-French多因子模型,形成了Carhart四因素模型。隨后,Rouwenhorst(1998)、Griffin et al.(2005)、Bhojraj和Swaminathan(2006)均發現歐洲等多國的股票市場、股票指數都表現出明顯的動量效應。Asness el al.(2013)等逐步發現,除股票市場外,動量效應也在外匯、商品、主權債等多個市場中普遍存在。

關于動量因子在信用債市場的表現,Gebhardt et al.(2005)、Jostova et al.(2013)及Houweling和Zundert(2017)延續Jegadeesh和Titman(1993)的對動量因子的構造方法,發現美國債券市場非投資級債券存在動量效應。Israel et al.(2018)及Brooks et al.(2018)采用不同的因子構造方法,不再區分投資級和投機級債券,研究發現動量因子有效,且其效果無法被經典的債券市場因子替代。對中國信用債市場,孫鵬程和肖法典(2023)利用滬深交易所市場普通附息式固定利率信用債,考察動量、價值、防御性等因子對市場收益的解釋力,發現動量因子效果最為顯著。然而,目前國內文獻尚未針對信用債整體市場,著重研究動量因子的構建方法、有效性及投資策略表現。

動量因子的構造

(一)數據說明

本文的研究對象范圍為2015年1月至2022年9月銀行間市場及交易所市場存續的公開發行的信用債。其中,中債市場隱含評級在BBB以下等級的債券違約風險較高、且債券只數占比僅為0.5%,將該部分債券剔除。本文將觀察周期設定為月度,因此進一步剔除待償期不足1個月的債券。上述范圍在已有研究涵蓋滬深交易所的基礎上,進一步納入了銀行間市場,債券類型方面,除已有研究包括的普通附息式固定利率信用債,進一步囊括了含權債等其他信用債。范圍中所有樣本券構成的組合為基準組合。

以每月月末交易日為觀察日或調倉日,時間序列數據涉及93個月共935829條樣本券觀察值,每月觀察日的債券樣本平均數量為10063只。

另外,本文統一以債券的絕對持有收益(投資回報)來衡量債券收益。相較債券到期收益率、利差,或相對無風險收益的超額收益,債券的絕對持有收益更有利于反映債券的實際投資收益情況。令t為當月末、t-1為上月末,信用債i的月度投資回報計算如下:

ri,t= [(Pi,t+AIi,t+Payi,t)/(Pi,t-1+ AIi,t-1)]-1, t=1,2,…,T

其中,Pi,t為債券凈價,AIi,t為自上一付息日起至t的應計利息,Payi,t為本月已支付利息加本金。在計算債券收益時,考慮到信用債可能無成交的問題,文中將采用中債估值替代成交價格以確保計算的連續性。

(二)因子構造方法

文獻中動量因子的構造方法主要有兩種。第一種直接計算過去一段時間的累計持有收益,時段可以是1個月、3個月、6個月、12個月等,不剔除最近1個月的收益。這種方法在近期的文獻中被廣泛采用,也多為業界使用。第二種是Jegadeesh 和 Titman(1993)在提出動量因子時的構造方法,即計算歷史累計持有收益時,剔除最近1個月的收益。例如,假設當月為t、時段選擇6個月,則動量因子為過去t-7到t-2個月的累計持有收益。這主要是考慮到資產價格在短期內可能會出現價格反轉效應,所以將短期價格變動排除在外。

本文分別運用上述兩種方法構建動量因子,經檢驗發現,第一種方法因子的表現更為突出,因此在文章中主要采用第一種構造方法,并將第二種方法構造的因子用于穩健性檢驗。在時段選擇上,本文分別計算了1個月、3個月、6個月和12個月的累計持有收益。計算中發現,12個月動量指標的數據缺失率較高,達到50%,其余3個動量指標中1個月指標的預測性最佳,但波動性較大,而6個月指標的波動性最低。為了覆蓋更多的債券,同時提升因子的綜合表現,本文對1個月、3個月和6個月這三個指標進行合成和標準化處理,得到最終的動量

因子。

因子有效性檢驗

參照Jostova et al.(2013)與Bai et al.(2019),本文主要采用投資組合分析方法(portfolio analysis)來檢驗動量因子與債券未來持有收益橫截面之間關系的顯著性。

(一)單變量投資組合分析

每個月的調倉日,根據動量因子這一單變量的取值對債券從低到高排序,并將其按市值占比等分為1~5個投資組合。具體來說,自動量因子排序最低的債券開始,依次向下累加各個債券的市值權重,直到達20%為止取為組合1,以此類推。其中,組合1中的債券動量因子取值最低,組合5取值最高。

首先,統計每月調倉日上述5個投資組合中債券的動量因子均值及下個月組合市值加權的持有收益情況(見表1)。表中第二列、第三列分別匯總了研究區間內93個月度調倉日的動量因子和下月持有收益的均值表現,并在最后一行給出組合5和組合1之間的均值差異,以及差異顯著性檢驗中經Newey-West調整后的 t 統計量。結果顯示,自組合1到組合5,隨著動量因子取值的逐漸增加,組合每月的平均持有收益也從0.26%逐步增加到0.49%。組合5與組合1收益之間的均值差異為0.23%,并且該差異通過了顯著性檢驗,t統計量為3.91。這表明,通過選取動量因子取值最高的債券,每月平均可以獲得23BP的顯著超額收益。

進一步分析,動量因子獲得的收益是否會完全被市場的系統性風險因子解釋或取代,也就是說,動量因子能否獲取市場風險因子之外的超額收益?參考Fama和French (1993)、Elton et al. (1995),本文將曲線水平因子、曲線斜率因子、信用利差因子和評級利差因子作為債券市場系統性風險因子2,利用5個投資組合的月度持有收益,以及組合5相對組合1的月度額外收益(均可令為rp,t),分別對上述四因子的同月月度收益(令為向量Ft)進行經Newey-West 調整后的時間序列回歸:

rp,t=αp+β'p Ft+εp,t

其中,回歸截距項αp就代表了由動量因子構建的投資組合在市場系統性風險因子之外獲取的超額收益alpha值。回歸結果表明(見表1第四列),從組合1到組合5,alpha值從0.04%增加到0.2%。組合5相對組合1額外收益的alpha值為0.17%,且通過顯著性檢驗(t 統計量為1.95),這表明動量因子包含了市場系統性風險因子之外的額外信息,能夠獲取市場因子以外的alpha。

最后統計“組合5”中債券的待償期、信用水平和行業情況,其中信用水平采用中債市場隱含評級表征。計算評級均值時,將評級AAA+、AAA、AAA-、AA+、AA、AA(2)、AA-、A+、A、A-、BBB+、BBB依次賦1~12的整數值。結果顯示(見表2),與基準組合相比,“組合5”中債券的待償期更長、隱含評級更低、城投債占比更高。這就產生了一個動量因子的有效性究竟來源于因子自身還是上述相關性的問題。接下來將采用基于控制變量的投資組合分析方法,在控制上述債券特征的情況下,檢驗動量因子與債券持有收益之間的正相關關系是否仍然成立。

(二)控制變量投資組合分析

Jostova et al.(2013)與Bai et al.(2019)均僅利用雙變量投資組合分析方法,即僅控制一個變量,如保持信用評級在組合1到組合5間相似時,檢驗動量因子或其他因子的效果。但該方法無法同時控制動量因子與信用評級、待償期、行業等多個特征間的相關關系。本文在借鑒這一方法的基礎上,提供同時控制待償期、中債市場隱含評級和行業三個變量的投資組合分析結果,以便更好地降低債券特征變量對動量因子效果的影響。

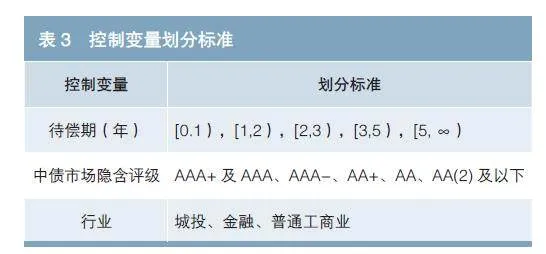

考慮顆粒度盡量精細、各分組中包含的債券數量相對均衡,本文將待償期和中債市場隱含評級分別分為5組。對行業分類,主要根據企業信用評估的邏輯,參照國外指數機構(WisdomTree、FTSE等)及國內市場通常采用的三分類方法,將行業分為城投、金融、普通工商業(見表3)。

每個月的調倉日,依據待償期、中債市場隱含評級和行業劃分標準,將樣本劃分為75(5×5×3)個組,進一步對各組內部的債券依據動量因子取值從低到高排序,并采用與構建單變量投資組合相似的規則,按照市值占比將債券等分為5個檔位。最后將75個組中同一分檔的債券匯總,得到最終的5個投資組合。這一方法可以使各投資組合的債券特征與基準組合基本保持一致,即市場中性。

沿用單變量投資組合分析方法,首先統計每月調倉日上述5個投資組合中債券的動量因子均值,以及下月組合市值加權的持有收益情況。結果顯示(見表4),自組合1到組合5,隨著動量因子取值的逐漸增加,組合每月平均持有收益從0.32%增加到0.41%。組合5與組合1之間的均值差異為0.11%,t統計量為6.09,這表明動量因子取值最高的債券組合能夠每月平均獲得11BP的顯著超額收益。控制三個債券特征變量后,雖然組合5與組合1的收益差異相較單變量分析有所收窄,但t統計量更大、差異更顯著。

進一步分析,對市場系統性風險四因子的時間序列回歸表明(見表4),從組合1到組合5,組合四因子以外的alpha值從每月0.08%增加到0.17%,且t統計量在逐步增加。組合5相對組合1超額收益的alpha值為0.09%,t統計量為5.87,顯著性同樣高于單變量投資組合。在保持信用評級、待償期、行業特征與基準相近后,動量因子仍然能夠顯著獲取市場因子以外的alpha值。綜合來看,動量因子在中國信用債市場具備有效性,與信用債未來的持有收益之間存在顯著的正相關關系。

(三)穩健性檢驗

本文利用另一種構建方法,即剔除最近1個月收益率得到的動量因子來檢驗因子效果是否穩健(見表5)。除單變量分析中組合5相對組合1收益的超額alpha值不顯著以外,其他檢驗均顯著。動量因子總體具有穩健性,但從效果來看,本文選取的方法得到的因子更為有效。

因子投資策略表現

(一)投資組合整體表現

根據因子有效性檢驗結果,本文以控制變量投資組合分析中的組合5作為由動量因子精選出的債券投資組合(包含各分組中因子排序前20%的債券),回測其年化收益率、波動率等指標(見圖1和表6)。在待償期、信用評級及行業分布保持與基準接近的前提下,動量因子投資組合的年化收益率達到5.15%,高于基準組合51BP,自2018年起組合的累計凈值開始逐步明顯超越基準。組合收益波動比為3.28,相較基準組合改善10%,同時最大回撤為1.51%,收益回撤比3.4,略優于基準組合。動量因子投資組合能夠在收益超越基準的同時較好地控制風險,取得更高的風險調整后收益。

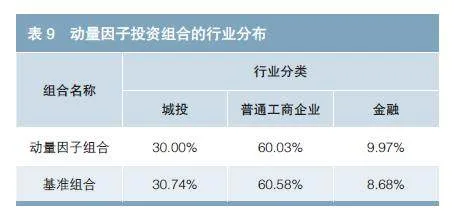

進一步對動量因子投資組合的待償期、評級和行業分布進行統計(見表7、表8和表9),可以發現,該組合對這三個變量的控制效果良好,變量分布與基準較為接近,市值加權的均值水平也相當。動量因子投資組合的表現總體受債券特征變量的影響較小,這有助于為投資實踐提供更具價值的參考。

(二)投資組合在不同市場周期的表現

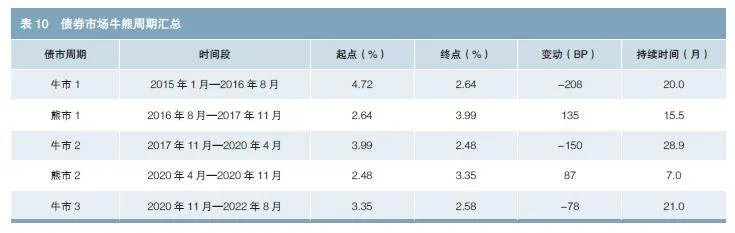

本文的回測區間共經歷三輪牛市和兩輪熊市(見圖2和表10),依據下述分段,進一步分析動量因子投資組合在不同市場周期中的表現。

在除早期第一個牛市外的其他兩輪牛熊周期中,動量因子組合均表現較好,獲得相對穩健超額收益的同時,還有助于控制熊市中的波動與回撤風險(見圖3)。

(三)對照組合表現

動量因子衡量的是債券歷史收益,其刻畫的特征可能與債券的到期收益率、票息兩個指標存在一定重疊。為進一步評價動量因子投資組合的表現,本文將其與到期收益率、票息兩個指標分別構建的投資組合進行對比,組合的構建方式與動量因子保持一致。結果顯示(見表11),動量因子投資組合的年化收益率分別比到期收益率組合、票息組合高29BP和36BP,組合的年化波動率、最大回撤更低,收益波動比、收益回撤比更高。并且,動量因子組合中的債券,在到期收益率組合中的數目占比為44%,在票息組合中的占比為34%,組合間債券交集的比例均不高。綜上,動量因子組合與到期收益率組合、票息組合的重疊度不高,但表現更為出色。

結論

本文著重研究了多因子量化體系中經典的動量因子在中國信用債市場的有效性,并對基于動量因子構建投資組合的表現進行了回測和評估。首先,為了在更廣泛的范圍內驗證動量因子的有效性,本文擴大了樣本債券的范圍,將銀行間和交易所市場存續的公開發行信用債均納入研究對象范圍。隨后,本文通過經典的單變量和控制變量投資組合分析方法,證實了動量因子的有效性。在獨立檢驗及保持組合待償期、信用評級和行業三個債券特征與基準相對一致的檢驗中,動量因子均能夠獲取超額收益,且這種超額收益不能被系統性的市場風險因子完全解釋,在排除市場因子后依然存在。進一步來看,文獻里動量因子的兩種構建方法中,通過直接計算過去一段時間的累計持有收益得到的因子,其表現更為突出。最后,仍然在保持三個債券特征相對中性的條件下,選取因子排序前20%的債券構造動量因子投資策略組合,其年化收益率達到 5.15%,高于基準組合51BP,同時收益風險比和最大回撤也都有所改善,組合的表現優于基于債券到期收益率和票息構建的投資組合。

本研究旨在為信用債投資實踐中動量因子的運用提供理論支撐。實際市場操作中,投資者可以考慮結合自身的投資偏好,例如債券的信用等級、待償期、發行人所屬行業及可投資范圍等具體情形,靈活引入動量因子以構建更為優化的投資策略。

參考文獻