法經濟學視域下違約可得利益損失的認定

2024-06-17 18:20:21張曦

湖湘法學評論 2024年2期

[摘 要]當前司法實踐在違約可得利益損失“事實”與“數額”之認定上仍存在諸多問題,如違約可得利益損失賠償支持率及支持數額低,可預見性規則適用率低且局限于概念性適用,應預見內容及適用標準不統一,大量援引“確定性規則”,數額與事實“等量齊觀”,等等。基于法經濟學視角,可推演出可預見性規則有促進交易之價值,但亦可推知其存在固有缺陷。故應完善可預見性規則,使違約可得利益損失“事實”認定更明確,引入“確定性規則”使其“數額”具體化,以完善我國違約可得利益損失認定規則體系。在此基礎上,宜采“約定→法定(可預見性規則→‘確定性規則→其他限制規則)”遞進式審查路徑來認定違約可得利益損失“總額”與“凈額”,進而明確市場預期,促進交易。

[關鍵詞]違約可得利益損失;可預見性規則;確定性規則

[中圖分類號] D913 [文獻標識碼] A

一、引言

違約賠償之目的即損害填補、損害預防及懲罰制裁,[1]集中體現了契約法之目的和價值取向,是契約法領域之重大理論與實踐問題。關于違約賠償范圍,《中華人民共和國民法典》(以下簡稱《民法典》)第584條采完全賠償原則(principle of total reparation),即賠償全部損失,包括積極損失和消極損失,前者指財產因違約發生的減少,后者又稱所失利益,指預期可得利益之喪失。[2]預期可得利益依確定性之高低,可分為確實可得、取得可能性頗高、僥幸偶然可得及單純希望可得四種類型,僅前兩類屬所失利益。[3]

可得利益之內涵與所失利益重合度較高,通說認為,可得利益系當事人締約時可合理預見,在合同履行后可得之未來利益,主要為利潤損失,包括生產利益損失、經營利潤損失及轉售利潤損失等。可得利益在違約發生時未為守約方實際享有,是一種未來利益,具不確定性,但因可獲法律救濟之損害須較明確,其亦應相對確定。[4]

基于填補損害的目標,違約救濟自以完全賠償原則為佳。但于科技進步、交易形態日益復雜之現代社會,落實此原則幾無可能,常因損害牽連甚廣,致賠償范圍難以界定。[5]可得利益的實現與否,建立在單一或復數之假設基礎上,范圍較抽象、模糊。立法等雖對可得利益及其認定規則予以規定,但其賠償范圍如何衡量、如何計算等難題仍困擾著理論及實務界。本文首先通過實證分析,檢視可得利益認定及認定規則適用之困局,然后嘗試借由法經濟學分析及比較法考察,提出解決思路。

二、實踐檢視:違約可得利益損失認定實踐困境與成因

(一)審判實踐中違約可得利益損失認定之相關問題

1.實務中違約可得利益損失支持率及支持數額較低

筆者在中國裁判文書網以“可得利益”“合同糾紛”為關鍵詞進行檢索,得到26132件判決。為提高權威性,選取最高人民法院143件判決進行分析,剔除無關案件后,涉可得利益損失賠償案件120件,46件獲支持或部分支持,支持率僅38.33%。其中,部分支持占絕大多數,法院多通過酌定、合理估算等方式對數額予以削減,最終判決金額遠低于非違約方訴請數額。[6]可見,可得利益損失賠償相關規定尚未發揮出立法所期待之功能。

2.可預見性規則適用之困境

(1)實務中可預見性規則適用率較低且較多存在概念性適用情形

《民法典》第584條同時確立了可預見性規則。然而上述120件案件中,當事人訴辯意見或法院論證中援引可預見性規則的僅24件,適用率較低,僅為20%。在為數不算多的適用了可預見性規則的案件中,相當數量案件的裁判理由僅提及該概念,未對其構成要件或適用標準等進行闡述,也未考量其內在價值基礎。

(2)實務對于應預見內容及適用標準不統一

欲精確描繪實務中可預見性規則之輪廓,應關注具體個案。為充分發掘典型問題,本文不以最高人民法院判決為限。對應預見之內容,2012年出版的《最高人民法院關于買賣合同司法解釋理解與適用》一書認為,僅需預見損失類型。受此影響,實務中有些裁判認為僅需預見損失種類或類型,[7]但也有很多裁判認為應預見到損失的具體數額。[8]

對預見標準,有法院以一般理性人、職業身份、合同內容或目的進行判斷,或要求守約方提供證據證明已向違約方披露。諸如,在“哈爾濱報達展覽策劃有限公司與哈爾濱振國房地產開發有限公司、哈爾濱報達海景房銷售代理有限公司租賃合同糾紛再審案”中,最高人民法院在裁判理由中認為,“應以一般理性人的標準判斷,即使對展覽展示服務合同有所知曉,也不可能預見”。在“成都天齊鋰業有限公司買賣合同糾紛再審案”中,最高人民法院認為,“某某公司作為生產碳酸鋰產品的專業公司,在訂立合同時應可預見碳酸鋰產品價格可能出現大幅波動”,系以職業身份作為預見標準。在“山西煤炭運銷集團晉中左權有限公司、天津市寶坻區東關煤炭銷售有限公司買賣合同糾紛上訴案”中,法院認為,預見或應當預見原告購買煤炭的目的是通過轉售來獲得經營利潤,此為通過合同目的進行判斷。在“(2012)浙商提第68號”案中,法院認為,“從雙方簽訂的購銷合同中有關內容判斷被告簽訂購銷合同時應知曉案涉批次服裝系用于出口”,此系通過合同內容進行判斷。綜上可見,立法對預見標準未予系統性整理、規范,致其缺乏操作性,會導致裁判衡量尺度不一。

3.法院裁判理由中頻現“確定性規則”

“確定性規則”(certainty rules)指受損者須以清晰且符合要求之證據證明損失實際發生,而非推測或猜測。實務中,法院在裁判理由中大量援引立法并未確立的“確定性規則”進行論證。最高人民法院在上述120件判決中適用“確定性規則”的有58件,適用率為48.33%,遠高于可預見性規則。其中,因確定性證明標準較高,支持可得利益損失具“確定性”之案件僅22.41%,大部分以損失不具“確定性”而被駁回。不限于最高人民法院,法院在認定可得利益損失時,常以缺乏證據、受多種因素影響、計算依據或方法不確定而認定事實或數額缺乏確定性。具體而言,在“中國農業銀行墨玉縣支行訴新疆維吾爾自治區墨玉縣玉河建材廠借款合同糾紛上訴案”中,最高人民法院認為,“某某主張的1800萬元可得利益損失僅依據某某縣支行與中國農業銀行和田地區分行在立項時的估算,并無具體計算依據,也沒有考慮生產、管理、市場等不確定因素,缺乏事實依據”,即缺乏計算依據。在“泉州五礦(集團)公司、赫里克里特有限公司買賣合同糾紛上訴案”中,最高人民法院認為,“在實際經營中,還要受市場供求等商業風險影響,是否必然盈利并不確定”。在“江蘇橫空鋼結構工程有限公司、富士電梯(淮安)有限公司建設工程施工合同糾紛上訴案”中,法院認為,“因其生產利潤受經營模式、市場行情等多種因素影響,具有不確定性”。在此情形下,法院認為違約可得利益受多種因素影響。此外,法院還常常以證據不足而駁回當事人訴請,比如,在“云南匯和房地產開發經營(集團)有限公司、恒大地產集團昆明有限公司合同糾紛上訴案”中,最高人民法院認為,“《評估報告》中‘假設條件是否能成立具有不確定性,可得利益數額并不明確,因此,某某公司提交的證據不足以證明其主張”。

4.部分判決對損失數額與事實采“等量齊觀”“全有全無”態度

對可得利益損失是否具有確定性,法院通常從事實和數額兩方面考慮。在事實方面,審查損失事實是否存在,在數額方面則審查損失數額能否具體化。對于數額與事實之確定程度是否應加以區分,最高人民法院裁判思路存在分歧:有的裁判采“等量齊觀”“全有全無”態度,即當損失數額不能具體確定時,損失事實的確定程度亦受到影響,法院常因數額不確定而否定可得利益賠償訴請;[9]有的則認為可得利益損失事實確實存在時,客觀上雖無法證明損失具體數額,但法院可綜合案情和外界多種因素對數額予以酌定。[10]因此,可得利益損失數額在實務中較難被量化,將數額與事實“等量齊觀”之裁判思路欠妥,應對二者加以區分。

(二)審判實踐中違約可得利益損失認定困境之成因

1.客觀維度:可得利益的特性及立法漏洞的桎梏

(1)違約可得利益損失本身之特殊性

可得利益具有未來性,其建立在契約未來得以正常履行之假設前提下,契約完全履行后當事人才可享有。可得利益還具有可預見性,當事人在締約時應能合理預見,不可預見之未來利益不屬可得利益。可得利益亦具相對不確定性。與契約守約方之積極損失相比,其在損失事實和數額上均相對抽象和不確定,但其賠償訴請若欲獲得法律支持又須相對確定,否則將超出法律規制范疇。綜上,可得利益并非契約履行利益中的既存利益,其屬于契約完全履行后可得之未來增值利益,潛藏于一連串生活現象的因果聯系鏈條之中,任何一環出意外都可毀壞這一鏈條。[11]可得利益之抽象、不確定等特殊屬性,確定及可預見與否界限之模糊,導致實務中可得利益損失的認定成為難題。

(2)相關立法不健全

為妥善認定可得利益,我國立法確立了可預見、減損、損益相抵及過失相抵等認定規則,最高人民法院還通過《關于當前形勢下審理民商事合同糾紛案件若干問題的指導意見》(以下簡稱《指導意見》)對可得利益類型、舉證責任及計算方式予以規定。但經上文實證分析可知,較重要的可預見性規則相關構成要件內涵或適用標準等仍較為抽象,缺乏系統性、明確性規定,實際操作性不足。而“確定性規則”及其適用標準之立法缺失更是導致法官在如何處理損失事實與具體數額問題上無所適從或較為隨意。

在一定程度上可以說,當前涉可得利益的立法及司法指導意見并未發揮出最初預想之作用,立法與司法適用步調不一致。立法之不健全導致法官對違約可得利益之內涵、舉證責任、計算方式等方面缺乏明確認知,進而對可得利益認定采過于謹慎、保守、嚴格之態度,導致可得利益損失支持率及可預見性規則適用率均較低。總之,一方面完善可預見性規則之意義重大,另一方面增設“確定性規則”及其標準,破除實務中可得利益認定的不確定狀態,有利于促進交易目的之實現。

2.主觀維度:人的有限理性及投機主義的束縛

可得利益損失須具可預見性,而違約方是否預見常取決于守約方是否于締約時披露交易特殊事項。理想情形下,守約方樂于披露以獲取充分保障。但實際交易中,守約方基于種種主觀考量未必進行披露。

人類在借由契約進行交易過程中基于天性展現的有限理性、投機主義等不確定性因素,常使可得利益能否預見之認定成為難題。一方面,基于生理、精神狀態等限制,人類僅能展現有限理性,[12]無法必然作出完美決策,亦未必有能力獲取充分資訊以供揭露;另一方面,投機主義亦是人類天性,為了追求利益最大化,避免揭露資訊導致對方提高交易報價等,當事人常選擇策略性不揭露或不充分揭露某些重要資訊以降低自身交易成本。

綜上,實踐困局在一定程度上源于理論研究之落后,欲妥善認定可得利益損失,我國應在實踐基礎上,深入研究相關認定規則之內在邏輯,同時適度借鑒域外成功經驗。

三、論列是非:違約可得利益損失主要認定規則價值辨析

審判實務中,違約可得利益損失認定難度較大,可預見性規則適用率較低,是否說明其作用有限?而尚未被立法明文規定之“確定性規則”被大量援引,是否說明其具特殊價值?本文嘗試以法經濟學視角,剖析可預見性規則之正當性基礎與缺陷,進而揭示理論及實務界爭論最大的可預見性規則及“確定性規則”于我國違約可得利益損失認定規則體系之真正價值所在。

對契約法之內在邏輯,法學理論關注相關權利義務、規則的構成要件是否完整、特定,公平及誠信原則等。法經濟學則認為契約法的核心功能在于降低成本、促進交易。經濟分析雖與注重法條文字解讀與適用的規范法學理論差異迥然,[13]但非水火不容。這是因為法學理論論斷是非之時,分析基礎仍受經濟理性影響;而經濟分析之條件式論證,不注重對錯之分,而在于斟酌不同方案之優劣。從功能面提供不同思考維度,有助于為法學理論厘清各方案之優劣。

(一)法經濟學視角下可預見性規則之正當性基礎及缺陷

可預見性規則(foreseeable rules)源于羅馬法,經法國法具體化。英國在1854年的Hadley v. Baxendale案也確立該規則,并借由后續判例及學說加以完善,使之為兩大法系國家廣泛適用,后來亦被《聯合國國際貨物銷售合同公約》(CISG)等國際規則所移植。其作用在于違約責任之限制,即以違約方是否預見違約將導致特定損害之發生,檢視其是否應就預期利益承擔特定風險。

1.可預見性規則之正當性基礎

僅從抽象法理價值角度對可預見性規則切入分析可能收效甚微,故筆者嘗試以經濟分析展開論證。在法經濟學視角下,可預見性規則之內在邏輯為:以獲全部可得利益賠償為誘因,鼓勵掌握相關資訊之受諾方向承諾方主動揭露資訊,使承諾方可按風險大小差別定價并調整違約預防成本,令該筆交易產生更有效率之結果。[14]

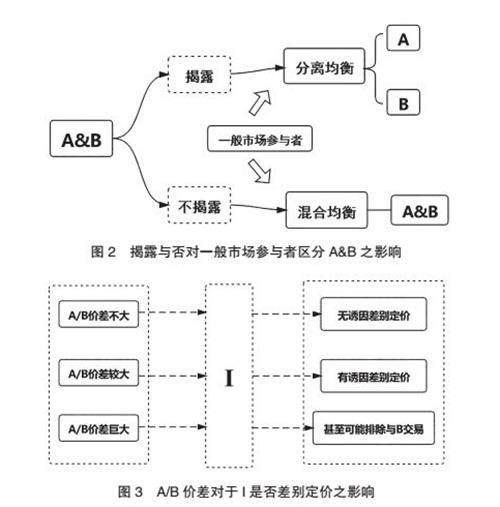

本文設契約雙方處于資訊不對稱狀態。承諾方為I。因違約將蒙受不可忽視數額可得利益損失之受諾方為A,即實踐中受諾方之通常類型;因違約不會產生可得利益損失或損失數額微小之受諾方為B,即不常見類型。揭露資訊(使可預見)才可獲賠為條件X;揭露與否皆可獲賠為條件Y。

(1)X能否創造受諾方主動揭露資訊之誘因

若X為預設條件,A基于可得利益損失發生概率及大小,很可能向I揭露相關資訊以換取損失賠償保障;B則無此誘因,揭露與否區別不大,揭露并不會換取更好交易條件。若Y為預設,A揭露與否,潛在損失均可得保障,自無誘因耗費揭露成本;而B幾無損失,且難因揭露而獲利,亦無誘因(圖1)。由路徑AX可知,通常情形,可預見規則能鼓勵受諾方主動揭露資訊。

圖1 X能否創造主動揭露資訊之誘因

(2)承諾方I是否因揭露而調整交易策略

對于I,通常情況下,其無法分辨A與B作為一般市場參與者是可區分各方屬性之“分離均衡”狀態還是無法區分各方屬性之“混合均衡”狀態。[15]I僅在兩者揭露自身違約所致預期損失情況時,方能知曉A、B之屬性(即風險狀態與交易價值)(圖2),進而對比A或B之凈交易價值大小,決定是否差別定價(即風險越大收費越高)并采取不同程度違約預防措施(圖3)。

圖2 揭露與否對一般市場參與者區分A&B之影響

圖3 A/B價差對于I是否差別定價之影響

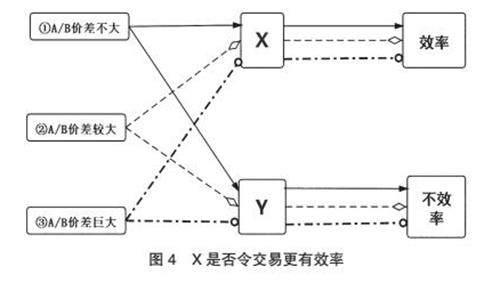

(3)前述操作下X是否令交易更有效率

①A/B對于I凈價值差額不大情形,若X為預設條件,A愿揭露資訊,I亦不會為B支付過多預防成本。若Y為預設,兩方可能為了得到低定價選擇不揭露,刻意造成資訊不對等。因交易雙方掌握相關資訊時能正確評估形勢,提升經濟效用水準,[16]故X更體現交易效率。

②A/B凈價值差額較大情形,若X為預設,A/B處境與前一情形類似,I無須支付較多預防成本。若Y為預設,I要支付較多談判成本避免A鉆低收費高保障的空子,還要為B支付較多預防成本。故X于較低交易成本上更具效率。

③A/B凈價值差額巨大情形,若X為預設,可限制I與A交易獲利空間,減少排斥B概率,促進交易公平。若Y為預設,I需為A支付更多預防成本,同時排斥與B交易。故X于促進社會交易總量上更具效率。

圖4 X是否令交易更有效率

2.可預見性規則之缺陷

法經濟學認為可預見性規則可促進交易。然而,經濟分析依賴諸多大概率假設,若假設最終未真實發生,結論或將缺乏現實基礎。同時,世事千變萬化,交易參與者行事各異,欲完整掌握交易特性絕非易事。該規則缺陷主要有:

(1)A未必揭露資訊

當雙方交易地位平等,A無非希望說服I降低其交易報價。揭露資訊之誘因系獲取足額預期利益保障,揭露資訊固然更有保障,但亦將因此承受支付高額交易對價之代價,[17]即高保障高收費。基于成本與效益原則:

①揭露成本+額外負擔的交易對價+(違約不發生概率*可得利益總額)<違約發生概率*可得利益總額,A愿為揭露

②揭露成本+額外負擔的交易對價+(違約不發生概率*可得利益總額)>違約發生概率*可得利益總額,A未必揭露

當I具市場壟斷地位,其一,掌握“特別情事”的A未必愿意揭露,若揭露將獲較差交易條件,A為取得較低報價,更可能刻意策略性隱藏資訊,以免I知情后提高報價或拒絕交易。[18]其二,I基于專業和經驗優勢可精算衍生損失加權平均值,并據以調整定價和生產計劃,從各種定價/賠償義務組合中選擇最佳應對措施,以符合經濟效益之方法控制可得利益賠償。[19]I可借精算分析控制衍生損失風險時,無須依賴A締約時主動揭露,故未采X,未必導致無效率。

(2)異質性商品無須仰賴X

對于契約標的物為依A特殊需求定制的異質性商品,就商品規格、定價、用途及瑕疵擔保等,雙方在締約時多已透過深入磋商達成協議,I有機會于締約時充分知悉或可預估違約可致損害范圍,故雙方非必須依賴X采取應對策略。[20]

對于契約標的物為不注重特性的同質性商品,該規則較有適用價值,因此類商品為批量生產,當事人事前就個別交易通常難有深入磋商之機會。若非X,I無從得知可能導致損失之事項及損失范圍等。

(3)損失范圍(數額)事前難以預估

A希冀借由可預見規則將違約可得利益納入賠償范圍,然而可得利益損失范圍實難預先加以精確估計。其一,可預見規則成立之前提,為可得利益損失范圍于事前可得清楚預估。而事實上,可得利益基于假設,本質上臆測居多,A締約時未必知悉損失幅度和范圍。若要X有效運作,須A能辨別交易與損失系“高價值高風險”抑或“低價值低風險”,這在現實世界并未易事。[21]其二,要A較為清楚知悉損失范圍,再以有效溝通方式揭露于I,會產生大量交易成本,[22]于A而言絕非容易,亦將對交易產生不效率因素。

(二)“確定性規則”之引入于認定規則體系完善之價值

可預見性規則可促進交易,于契約法領域之地位毋庸置疑,其于我國適用率較低之原因在于構成要件或適用標準等不明晰,而非規則本身缺乏實用價值。如上分析,當事人締約時對可得利益損失數額尚難以精確預見與估算,法院作為掌握有限資訊之旁觀者,更難認定。實務中,法院常基于證據考量認定可得利益損失不具確定性,甚至存在承認損失事實可預見,但因缺乏證據證明損失數額而予以駁回情形。由上可知,對“數額”之認定,可預見規則概括性較高,需法官結合案情綜合判斷,實務中彈性和爭議較大,為完善可得利益認定規則體系,應引入“確定性規則”,以彌補可預見規則之固有不足。

“確定性規則”指受損者須以清晰且符合要求之證據證明損失實際發生,而非推測或猜測。[23]其源于美國,被譽為美國法院對損害賠償問題最杰出的貢獻,后被域外法移植。本文以美國法及CISG為例對“確定性規則”展開簡要介紹。

在美國法上,美國法的整個違約損害賠償體系,要求可得利益具有確定性。具體而言,“確定性規則”源于紐約州法院 Griffin v. Colver 案,該案指出,損害請求必須有確定的證據對損失確實已經發生進行證明,該證據必須確定且明晰,不得基于請求方的猜想或推測。[24]美國《合同法重述(第二版)》第352節規定了超出證據所能證明的具有合理的確定性范圍的損失不能得到賠償。《美國統一商法典》評注亦指出:“確定性的要求并不是達到完全精確的程度,只要求在按照具體情事證明損害合理存在后,對損害的數額基本確定或近似確定即可。”[25]為避免未違約方在主張可得利益時承擔較重的證明責任,美國法院逐漸放松了對確定性之要求,法官也越發傾向保護非違約方的利益,將起初的絕對確定性發展成合理確定性。皆因美國法上認為可得利益的不確定性由其性質所決定,是無法避免的,若判決對違約方有利是不正確的。[26]

CISG可謂各國對國際商事規則的合意,其咨詢委員會(CISG-AC)在第6號意見中指出,“受損害方有責任以合理的確定性證明其所遭受的損失,同時還要承擔證明損失范圍的責任,但并不需要證明所遭受損失的精確數額”。[27]此意見不僅確立了“確定性規則”,亦明確了該規則的一般性標準,即合理確定性要求,此與美國法基本一致,為處理具體案件提供了基本指引。CISG的損害賠償框架主要由第74至77條構成,主要為當事人依據公約請求損害賠償的一般原則與具體規則,包括違約一方損害賠償的責任范圍。其中,第74條為一般性損害賠償的制度規定,第75、76條確定了損害賠償范圍的具體計算方法,第75條規定了合同無效情形下以差價確定賠償數額,第76條則規定了合同被宣告無效時以時值確定賠償數額。CISG的生命力亦源于實踐,其在仲裁個案中確立了合理確定性標準,明確了非違約方應以合理確定性標準來證明可得利益損失,但對數額不必加以精確。

對于美國法和CISG之共通之處,可做簡要分析。其一,均確立“合理確定性”證明標準,即損失雖不能基于抽象和假設,但不要求精確的數學計算,接近合理數額即可。其中,美國法通過《合同法重述(第二版)》以及之后的司法判例確立了“合理確定性”證明標準,CISG則主要在判例中明確避免“全有全無”的賠償方式。其二,為避免“全有全無”賠償方式,確立“事實—數額區分原則”,對損害事實和數額之證明標準加以區別,[28]避免出現法院判斷損失存在卻因無法證明損失金額而無法獲賠的情況。證明難度因交易及受損者類型亦有差別,若受損者為產業上游制造商,常涉及商業機會之喪失,較難證明。故應對個案中的人、事、物、時、地等因素具體分析,甚至求助經濟、財務統計數據及專家意見。其三,CISG確立了較為完備的損失計算方法,即具體或抽象計算法,前者建立在價差基礎上,指守約方在合理時間內按正常交易程式、交易渠道和市場價進行轉售或購進替代品等替代交易行為后,可索賠合同價與替代交易價之差額。后者建立在市價損失基礎上,[29]守約方可索賠合同價與合同無效時交付地市價之差,但市價波動較大時,為避免賠償過大,法院可適用接收標的時之市價。

四、進路求索:違約可得利益損失認定規則體系與審查路徑之完善

金融巨擘索羅斯指出,若想了解現實世界,必須將注意力從假設的最后結果,轉移到變化發生之過程,[30]這正是法經濟學觀察契約交易參與者具體行為之目的。經濟分析推演揭示了可預見規則本身之不足,實證檢視亦體現其一定程度流于形式,未適用或未有效適用之案件不在少數,尚未充分發揮其應有功能。然而,可預見性規則并非因此失去價值,基于內在正當性基礎,其在可得利益認定規則體系中仍具不可動搖之地位。現階段相關問題之涌現,應視為完善可得利益認定規則體系之養分。筆者建議對可預見性規則予以完善,并引入“確定性規則”,以完善認定規則體系,在此基礎上,對可得利益損失認定采“約定→法定(可預見性規則→‘確定性規則→其他限制規則)”遞進式審查路徑。

(一)約定審查:是否約定違約可得利益損失計算方法或金額

若當事人約定了可得利益計算方法或金額,可預見規則等認定規則自無介入必要,法院可結合案情對雙方約定進行審查以確定具體賠償數額。

契約自由強調契約拘束力源于雙方真實自由表意,而非外界力量干涉,系契約法之靈魂與生命。故立法應尊重當事人之合意安排,避免過度干預契約自由,除非違反法律強制性規定。《民法典》第176條規定民事主體可依法律規定或當事人約定承擔民事責任,即為契約自由之體現。當事人在不違反法律強制性規定前提下,對違約可得利益賠償問題之相關約定,實質為獨立的附條件的契約條款,其效力應高于法定損失賠償。

《民法典》第585條規定當事人可就違約金或違約損失賠償額的計算方法進行約定。故,對可得利益損失,當事人可以違約金形式約定,亦可約定損失賠償計算方法。對前者,若約定金額低于或過分高于實際損失(因可得救濟之預期損失需相對確定,故此處實際損失應理解為包括可得利益損失),當事人可請求予以調整。對后者,雖尚無調整規則,但其與違約金功能相似,可參照適用違約金調整規則。對此兩者,若請求指向利益同一,可得同時主張;反之則否。基于可得利益之特性,筆者更青睞當事人約定賠償計算方法。若約定違約金,當事人可能沒有或沒有能力對未來履行情況予以慎重考量,故法院常不得不基于當事人調整請求對違約金數額予以權衡;而約定計算方法,守約方則可繞開舉證責任風險,法院亦可相對減輕審判負擔,當事人還能借此錘煉談判能力及商業智慧。

從法經濟學角度看,對當事人,有約定之誘因,可緩解當事人間及當事人與第三人間的資訊不對稱現象,降低交易成本(含可能的訴訟成本),提高交易效率。對社會,應鼓勵契約當事人進行約定,因相較法定處理模式,當事人透過約定和互相讓步,可將主觀價值、風險分配、交易時間及對事件的不同評價等因素轉化為交易一部分,對現有狀況加以改變,設計出更合理高效之條款,使一方利益增加,亦不損及他方利益,從而提升資源使用效率,社會因此受益,符合經濟學柏拉圖改善原則。[31]

(二)法定審查:適用違約可得利益認定規則

若當事人未約定可得利益計算方法或金額,則需法律介入,至于具體賠償數額,取決于認定規則對案件如何評價。可得利益損失之認定,兼具“事實(責任成立)”與“數額(責任范圍)”認定,“數額”認定則包括“總額”與“凈額”認定。《指導意見》確立的計算方法意義重大,但對最關鍵的“總額”之認定仍不明確,導致實踐中作用有限。

該計算公式為:

違約可得利益損失(凈額)=違約可得利益損失(總額)-違約方不可預見的損失-非違約方不當擴大的損失-非違約方因違約而獲得的利益-非違約方過失造成的損失-必要交易成本

1.完善“總額”認定規則,以促進交易

從法經濟學角度看,解決可得利益“總額”認定難題,可增強市場預期,促進交易。“總額”之認定,仰賴可預見規則和“確定性規則”,雖兩者皆可作用于“事實”和“數額”,但基于各自特性,可預見規則更關注“責任成立”,對“事實”認定意義更大;“確定性規則”更關注證據,于“責任范圍”更為關鍵,對“數額”認定意義更大。為更好認定“總額”,對前者,應在現行立法基礎上對其構成要素等予以完善,使其在實務中發揮應有效用;對后者,立法未確立,但審判實踐適用率卻高于前者,法官常引用其內涵進行論證,故可先以指導意見或指導案例形式予以確立,時機成熟后再引入立法。

(1)完善可預見性規則,使“事實”更明確

可預見性規則之爭議集中于立法尚未明確、實踐中適用尺度差異較大的預見內容、預見標準及適用例外,故應加以完善和具體化闡述,使法官在裁判中既有法理支撐,又能發揮主觀能動性,實現個案平衡。

①預見內容。國際主流觀點有二:其一,英美法僅要求在合理范圍內預見損失類型,而非損失具體內容、程度及發生方式;其二,法國法則認為應預見損失程度,以契合法國民法典要求違約方明確認識其可能支付的賠償數額之基本思想。[32]筆者建議,預見內容原則上應為損失類型,并可對損失類型做明晰、合理之劃分,對不承擔責任的特定類型予以反向列舉。守約方所遭可得利益損失并非一種自然數據,而是常規秩序之破壞,法律根據契約履行價值認定損失賠償,并非單純計算某一總量,而為追尋一個目的。[33]要求守約方舉證違約方預見數額,過分加重其舉證責任,不合效率原則;作為限制規則,其本身即屬一種對違約方之保護,保護過度則不利于填補、預防損害,要求預見損失類型亦符合公平原則。

②預見標準。立法規定了“預見”或“應當預見”,但未區分判斷標準,導致裁判主觀性較大。英國法區分推定與事實原則,前者采理性一般人(reasonable man)標準,即考慮具一般大眾認知之人在一般情形下能否知悉違約所致損失,法院借此推斷當事人合意;后者則要求違約方在締約時了解交易特定情況。CISG表述為客觀和主觀標準,同時考量當事人未明文約定的締約前磋商事項、締約后履約情形、雙方交易習慣及國際慣例等。[34]筆者建議,原則上可采客觀標準“應當預見”,特殊情形采主觀標準“預見”:通常情形,以一般理性人締約時所具知識(事實上的和推斷應掌握的)為標準判斷違約人預見能力,守約人舉證憑常識“應當預見”即可;特殊情形下,考察事實上是否“預見”,此問題較復雜,舉證難度較大,個案中可審查守約方是否已事先披露特殊交易事項,還可結合締約前磋商內容、交易習慣、當事人身份(一般民事主體或商事主體)及經營領域等予以綜合考量。[35]

③適用例外。英美法設立合理性原則,即違約人締約時雖能合理預見,但讓其承擔賠償責任不合理則不賠償。[36]法國法則設立排除規則,違約方故意和重大過失情形負完全賠償責任,不適用可預見規則。筆者建議,若違約方存在故意或重大過失,法官可酌情降低可預見證明標準甚至排除可預見規則適用,以提高違約成本,遏制違約行為發生。同時,即使個案損失賠償成立,為避免不成比例賠償,法院亦可依公平原則對數額予以調整。

(2)引入“確定性規則”,使“數額”具體化

可得利益訴請基于損失相對確定,即違約人在應承擔之風險與可具體化之風險具有同一性時負賠償責任。可預見規則更多作用于“事實”,而“確定性規則”更多關注證據問題,即證據能否將“數額”具體化。《指導意見》雖規定非違約方應對可得利益損失總額承擔舉證責任,但立法并未明確證明標準等,故證據充足與否及應達何種證明程度才可確定“數額”在實務中尺度不一,大多數法官會因缺乏標準而采保守態度,間接增大了守約方舉證負擔。故,結合域外經驗,現階段可通過指導意見或指導案例明確“確定性規則”之證明標準與計算標準。

①證明標準。即當事人證明待證事實需達之程度,也是法官判斷和認定事實應達之程度。因可得利益之不確定性,守約方窮盡舉證能力仍可能無法完全明確“數額”,故“確定性規則”證明標準不宜過嚴,否則將導致守約方無法得到有效救濟。

“確定性規則”包含事實和數額之確定,對事實之確認,功能與可預見規則類似,可采“合理確定性”標準,守約方應以合理確定的證據證明損害事實存在,證明程度超過“平衡可能性”即可。對數額之確認,采“事實與數額區分原則”,損害事實不因損失數額無法精確而被否定,這對改變我國實務中將數額與事實等量齊觀之態度意義重大。在損害事實可合理確定但數額無法量化時,數額可采“合理可能性”標準,達到有關事實所允許之準確程度或可使法官大體推測確定即可,但應避免不成比例之賠償。

②計算標準。應確立“具體標準”與“抽象標準”,通過守約方實際是否替代交易劃分具體適用標準類型,而非依據損失類型來衡量。

違約發生后,若守約方已為替代交易,適用“具體標準”,即以契約價值與替代履行價值之差額計算可得利益損失數額,如轉售利潤等。該標準強調以違約后實際發生之結果考量,根據守約人實際情況變化計算差額。在該標準下,法院應審查守約方替代履行是否真實、替代履行價值及渠道等是否符合市場客觀公正性。應注意,若當事人可替代交易而不為或不及時為之,應受減損規則制約;若當事人已實際替代交易,不再適用抽象標準。

若守約方未為替代交易,適用“抽象標準”,即以契約價值與違約時市價之差額計算,該標準以假設的交易和市場價值為基礎,采抽象計算模式。若一方訴請較高之抽象計算結果而另一方以較低之具體計算結果進行抗辯,則應綜合審查守約人未為替代履行之原因或動機、適用市價是否顯失公平加重違約方負擔等。適用“抽象標準”時,可通過審查商業計劃完備程度、守約方過往經營業績及未來利潤預測、同行或類似企業同期利潤、違約方違約增加的利潤及專家意見等,合理推算可得利益損失數額。

對于上述標準的具體適用而言,應根據具體案情靈活變通。諸如,若買賣合同的標的物存在可以轉售的情形以及具備市價及相關合同,損失事實往往遠比損失數額更容易認定。若出售人系非違約方,貨物亦可以轉賣,其可根據貨物被實際轉賣、貨物在轉賣時的市場價格或者非違約方與案外人訂立的新合同約定的市價來確定損害賠償數額。若違約方延遲交貨導致市場價格已經發生變動,還可以其他領域的知識輔助判斷,有學者提出了三種協助計算損失的方法:其一,聘請專業人士協助評估索賠,這一方法的缺點是訴訟成本與時間增加;其二,由雙方提供自己計算的金額,由仲裁庭進行決定;其三,當事人在合同中規定損失如何計算。[37]筆者認為,在上述第二、三種方式不具可行性的情形下,可參考專家意見、行業調查分析、企業過去經驗情況以及同類企業經營情況予以綜合判斷。

2.進一步適用其他限制規則,計算“凈額”

借前步驟得出可得利益“總額”后,依減損、損益相抵及過失相抵等限制規則,扣除必要交易成本,計算出損失“凈額”。此非本文重點,不贅述。

五、結語

違約可得利益損失賠償問題是理論及實務界研究之焦點與難點,是違約責任體系中的重要內容之一。我國立法及司法指導文件雖對可得利益損失認定規則有所規定,但司法實踐未能與立法初衷步調一致,現有的可預見性規則適用率較低。它的構成要件或適用標準亦不明確,致其無法緩解實踐之困局。筆者立足司法實踐、法經濟學分析及比較法,主張應完善可預見性規則,使違約可得利益損失“事實”認定更明確,引入“確定性規則”使其“數額”具體化,以完善我國違約可得利益認定規則體系。在此基礎上,宜采“約定→法定(可預見性規則→‘確定性規則→其他限制規則)”遞進式審查路徑來認定違約可得利益損失“總額”與“凈額”,進而明確市場預期,促進交易。

【Abstract】Many problems still exist in determining the “fact” and “amount” of losses of liquidated damages, If the support rate and amount of benefits available for breach of contract are low, the application rate of foreseeable rules is low and conceptually applicable, the content and application standards that should be foreseen are not unified, a large number of deterministic rules are cited, and the amount and fact are viewed equally. Based on the perspective of law and economics, it can be inferred that foreseeable rules have a value in promoting transactions, which is the basis of legitimacy. However, it can also be inferred that they have inherent defects. Therefore, it is necessary to improve the foreseeable rules to make the determination of the “fact” of the obtainable interest in breach of contract clearer, and introduce certainty rules to concretize its “amount”, in order to improve the system of rules for determining the obtainable interest in breach of contract in China. On this basis, it is recommended to adopt a progressive review path of “agreement → statutory (foreseeable rules → deterministic rules → other restrictive rules)” to determine the “total” and “net” amount of losses of the breach of contract, thereby clarifying market expectations and promoting transactions.

【Keywords】breach of contract prospect interest; foreseeable rules; certainty rules

[收稿日期]2023-08-21

[作者簡介]張曦,法學碩士,上海市第二中級人民法院民事審判庭法官助理。

[1] 參見王澤鑒:《損害賠償法之目的:損害填補、損害預防、懲罰制裁》,載《月旦法學雜志》2005年第123期,第209頁。

[2] 參見最高院民法典貫徹實施工作領導小組:《民法典合同編理解與適用(二)》,人民法院出版社2020年版,第764頁。

[3] 參見林福來:《損害賠償所失利益之研究》,臺灣中興大學1997年碩士學位論文,第35頁。

[4] 參見王利明:《合同法研究》(第2卷),中國人民大學出版社2015版,第618頁。

[5] 參見王澤鑒:《損害賠償法之目的:損害填補、損害預防、懲罰制裁》,載《月旦法學雜志》2005年第123期,第211頁。

[6] 相關檢索數據截至2023年10月25日。

[7] 比如最高人民法院在“中山彤泰投資發展有限公司與中山火炬開發區建設發展有限公司建設用地使用權轉讓合同糾紛上訴案”中認為,……應對土地市場發展變化趨勢及其違約行為可能給某某公司造成何種損失具有充分的預見能力。北京市第一中級人民法院在“賈詠梅與北京鼎城泰和投資管理有限公司房屋買賣合同糾紛上訴案”中認為,從預見的內容的角度,需要預見損害的類型或種類。

[8] 比如最高人民法院在“王永利、長慶石油勘探局機械制造總廠合同糾紛上訴案”中認為,王某主張每年200多萬元純利潤,數額明顯超出對方當事人訂立合同時預見到或者應當預見到的范圍。

[9] 比如最高人民法院在“柳州市全威電器有限責任公司訴柳州超凡有限責任公司、南寧桂鑫源房地產有限責任公司土地使用權轉讓合同糾紛上訴案”中認為,無法確認趙某的可得利益損失數額,對該項訴訟請求不予支持。最高人民法院在“漯河市永冠房地產開發有限公司、漯河市源匯區人民政府合同糾紛上訴案”中認為,無法證明可得利益損失數額,因此某某地產公司上訴請求所主張的可得利益損失缺乏證據支持。

[10] 比如最高人民法院在“中國人壽保險股份有限公司甘肅省分公司、甘肅蘭東房地產開發有限責任公司合同糾紛上訴案”中認為,存在可得利益損失等基本事實,但就可得利益損失金額這一具體事實,沒有盡到舉證證明責任……法院斟酌法定扣減因素,具體確定可得利益損失金額。

[11] 參見吳行政:《論合同法上的可得利益賠償》,法律出版社2011年版,第127頁。

[12] 參見王文宇:《運用經濟概念分析商業契約》,載《月旦法學雜志》2018年第280期,第152頁。

[13] 參見熊秉元:《臺灣法律經濟學的現在和未來》,載《月旦法學雜志》2004年第113期,第206頁。

[14] Ayres & Gertner, “Filling Gaps in Incomplete Contracts: An Economic Theory of Default Rules,” Yale Law Journal Vol.87 (1989), p.102.

[15] Alan& Robert, “Contract Theory and the Limits of Contract Law,” Yale Law Journal Vol.3 (2003), p.605.

[16] 參見王文宇:《運用經濟概念分析商業契約》,載《月旦法學雜志》2018年第280期,第112頁。

[17] Eric maskin, “On the Rationale for Penalty Default Rules,” Florida State University Law Review Vol.33 (2006), p.557.

[18] Ayres & Gertner, “Strategic Contractual inefficiency and the Optional Choice of legal Rules,” Yale Law Journal Vol.101(1992), p729.

[19] Melvin Eisenberg, “Probability and chance in Contract Law,” UCLA Law Review Vol.45(1998), p1005.

[20] Melvin Eisenberg, “The Principle of Hadley v. Baxendale,” California Law Review Vol.80(1992), p588.

[21] Barry Adler, “The questionable ascent of Hadley v. Baxendale,” Stanford Law Review Vol.515(1999), p1547.

[22] Ayres & Gertner, “Strategic Contractual inefficiency and the Optional Choice of legal Rules,” Yale Law Journal Vol.101(1992), p112.

[23] Allan Farnsworth ed, Contracts, Fourth Edition, New York: Aspen Publishers, Inc, 2004, p.67.

[24] Griffin v. Colver, 16N, Y 489, 491 (1858).

[25] 《美國統一商法典》第1-106條評注第11條。

[26] United States Naval Inst. V. Charter Communications, 936 F. 2d 692, 697(2d Cir. 1991).

[27] CISG-Advisory Council Opinion No.6,Opinion:Calculation of Damages under CISG Article 74 (herein after referred to as CISG-AC Opinion No.6).

[28] 參見閆仁河:《違約可得利益賠償研究》,對外經貿大學出版社2008年版,第159頁。

[29] 參見郝麗燕:《違約可得利益損失賠償的確定標準》,載《環球法律評論》2016年第38期,第62頁。

[30] 參見[美]索羅斯:《金融煉金術》,孫忠等譯,海南出版社2016年版,第8頁。

[31] Ayres & Gertner, “Filling Gaps in Incomplete Contracts: An Economic Theory of Default Rules,” Yale Law Journal Vol.87 (1989) , p.92.

[32] 參見[法]泰雷:《法國債法:契約篇》,羅結珍譯,中國法制出版社2018年版,第1081頁。

[33] Fuller & William, “The Reliance Interest in Contract Damages”, Yale Law Journal Vol.469 (1936) , p. 373.

[34] Bruno Zeller, Damages under The Convention On Convention For The International Sale Of Goods, Oxford: Oxford University Press, 2018, p.91.

[35] 參見郭翔峰:《違約損害賠償中可得利益的司法判定》,載《人民司法》2017年第10期,第62頁。

[36] 參見陳任:《英國合同賠償制度研究》,法律出版社2013年版,第156頁。

[37] John Y. Gotanda, “Recovering Lost Profits in International Disputes,” Georgetown Journal of International Law Vol.36 (2004), p85.