“三階段”利潤指標設計,還原經營本質

2024-06-19 10:38:51張彤朱劍敏

人力資源 2024年5期

張彤 朱劍敏

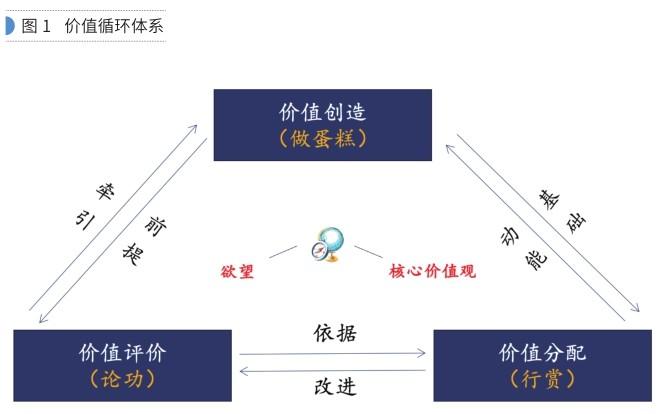

企業的經營機制,說到底是一種利益的驅動機制。即全力創造價值、正確評價價值、合理分配價值,構建價值創造、價值評價與價值分配的良性循環機制(如第28頁圖1示例)。

但是,價值循環機制的良性運行有一個很重要的前提,即需要明確什么是真正的價值。一般而言,企業的價值直觀表現為經營結果的盈虧,而檢驗企業盈虧的重要指標之一便是利潤。業務單元作為企業利潤的直接創造者,其業務階段、業務模式、考核機制等都不盡相同,且利潤是一個綜合性指標,涉及營收、成本等多個影響因素,因而業務單元利潤衡量的科學性和準確性將直接影響企業經營結果的真實性,一旦設計存在短板,就易造成企業“虛假繁榮”的假象。

那么,究竟何種利潤指標才能真正體現業務單元的價值創造?本文從利潤指標設計的“三階段”切入,深入探討符合企業經營本質的利潤指標。

第一階段:基于直接成本的利潤核算

在常規的價值評價中,大多依據財務會計準則選取毛利潤、營業利潤、凈利潤、核心利潤等指標,此類利潤指標均屬于基于直接成本所核算的利潤。此種核算方式以利潤表(如第29頁表1)為核算基礎,管理要求相對較低。

基于利潤表,可核算出各項利潤指標,但是不同的利潤核算方式有不同的局限性。

●毛利潤

毛利潤是業務單元獲取利益的初步體現,根據核算公式可以看出,影響毛利潤的成本只含營業成本,不含銷售費用、管理費用、財務費用等其他成本科目。如此的核算方式易因成本統計口徑的不同而造成毛利潤虛高或虛低,從而使得毛利率缺乏可比性。毛利潤的計算公式為:

毛利潤=營業收入-營業成本-營業稅金及附加

●營業利潤

營業利潤是業務單元最終收益的衡量標準,這一指標的核算口徑在毛利潤的基礎上進一步扣除了銷售費用、管理費用、財務費用等其他成本,一定程度上彌補了毛利潤因成本核算口徑不同而帶來的誤差,但同時需關注到,營業利潤加入了投資收益,而投資收益通常歸屬非經營性收益,且具有一定的偶然性,因此,營業利潤一定程度上難以反映業務單元真實的經濟效益與盈利能力。營業利潤的計算公式為:

營業利潤=毛利潤-銷售費用-管理費用-財務費用±投資收益

●凈利潤

凈利潤反映了業務單元發展及經營狀況的全貌,較為全面地考慮了營業利潤及營業外利潤,同時扣除了所得稅費用,衡量了業務單元真實的盈利能力。但是這一指標的局限性在于,當業務單元為非子公司組織形式時,業務單元不具備獨立計算所得稅資格,所得稅費用也就無法計算。因此,凈利潤指標在業務單元利潤核算中的運用受組織形式的限制。凈利潤的計算公式為:

凈利潤=營業利潤+營業外收入-營業外支出-所得稅費用

●核心利潤

核心利潤被認為是反映經營活動成果的重要指標,可用以評估業務單元的盈利能力、穩定性及成長潛力。因此,在業務單元不具備獨立計稅資格時,可采用核心利潤指標衡量業務單元的經營效率。但此種核算方式仍然處于基于會計科目核算利潤的初級階段。核心利潤的計算公式為:

核心利潤=營業收入-營業成本-營業稅金及附加-銷售費用-管理費用-財務費用

第二階段:基于完全成本的利潤核算

完全成本是直接成本與間接成本之和,即在核算業務單元成本時,除反映在會計賬目中的直接成本外,進一步考慮了業務單元運營過程中由共享使用總部平臺的資金、品牌等資源所產生的間接成本。常見間接成本計算方式有根據業務單元所發生的應收賬款和預付賬款參考銀行貸款利息折算,也有的將總部后臺的所有管理成本按一定比例分攤折算。

基于完全成本核算的利潤通常被稱為考核利潤或管理利潤。此種核算方式的基礎除財務報表外,通常還需要建立管理報表,對管理能力有一定要求。考核利潤/管理利潤的計算公式為:

考核利潤/管理利潤=核心利潤-間接成本

業務單元間接成本通常以總部成本分攤的形式出現,分攤方式以按人頭分攤、按營收分攤、內部結算三種方式最為常見。

●按人頭分攤

此種分攤方式看上去很公平,但當不同業務單元的生產模式存在差異時,勞動密集型業務會因人員數量較多而產生不公平感。此種分攤方式下業務單元間接成本計算公式為:

業務單元間接成本=總部成本×業務單元人數/總人數

比如,筆者所服務過的Z 公司為一家專注于提供多樣化專業檢驗檢測服務的企業,旗下不同業務單元專注于不同類型的檢驗檢測服務,包括食品檢驗檢測、軟件檢驗檢測、金銀檢驗檢測等。Z公司過往的總部成本分攤方式即按人頭進行分攤,此模式下,食品檢驗檢測作為勞動密集型產業,部門人數最多,所分攤的成本自然也最多,加之行業本身利潤較薄,Z公司食品檢驗檢測業務單元經常出現成本分攤后利潤直接為負的情況。對此,部門負責人也是怨聲連連,覺得很不公平。

●按營收分攤

此種分攤方式的局限性在于營收與成本并不具有直接相關性,按營收占比分攤無法真實衡量業務單元對總部資源的實際消耗。此種分攤方式下業務單元間接成本計算公式為:

業務單元間接成本=總部成本×業務單元營收/總營收

比如,對于常規業務單元與戰略性業務單元,常規業務單元營收相對穩定,對總部資源的需求也相對固定;而戰略性業務單元由于長期發展和重點投入的特殊屬性,短期營收預期較低,但對總部資源的需求非常大。如果僅按營收占比進行成本分攤,會影響對于戰略性業務單元實際盈利能力的判斷。

●內部結算

內部結算是一種基于實際服務或資源使用量的成本分攤方式,即總部對提供給業務單元的服務或資源進行定價,按業務單元實際使用數量和價格進行定期結算和分攤。阿米巴的單位時間核算方式便是內部結算的典型代表(如第30頁表2示例)。

比如,某軟件公司的內部結算方式:公司內有研發體系和營銷體系,營銷體系會從研發體系購買軟件后再向市場進行售賣。因此,在核算營銷體系的利潤時,營銷體系在內部向研發體系購買軟件的費用是不可忽略的一項成本科目。

綜上,內部結算使得總部可以評估每個業務單元在扣除共享資源成本后的經濟效益,因而被認為更加真實地評估了業務單元的盈利能力和經營效率。

第三階段:基于全面成本的利潤核算

在完全成本的核算基礎之上,機會成本這一成本要素越來越成為在利潤核算時不可忽視的關鍵點。

在現代經濟中,企業很難做到“魚與熊掌兼得”, 在面臨多種方案“多選一”的決策時,必然要做一些舍棄,被舍棄的選項中潛在的最大利益便是企業的機會成本。當總部選擇將資金投于某一新的業務單元時,必然面臨著所舍棄的其他投資方式可能帶來更大收益的風險。因此,機會成本是企業不可忽視的一項重要成本,在完全成本的基礎上進一步追加機會成本所得到的總和即為全面成本。

或許一個案例能夠更加直觀地反映企業運營過程中機會成本的重要性(如第31頁圖2示例)。

案例中,從考核利潤來看,A2業務單元所創造的價值顯著高于A1業務單元,但綜合總部投入來看,顯然A1業務單元的投入產出比要高于A2業務單元。

那么,基于全面成本核算的利潤通常被稱為貢獻利潤或凈貢獻,是一個衡量業務單元真實價值創造的“純粹”指標,其計算公式如下:

貢獻利潤/凈貢獻=考核利潤-機會成本

綜合考慮機會成本后的業績評估方式常見有EVA和ROE兩種。

●EVA(附加經濟價值)

EVA,一般譯為附加經濟價值,是基于剩余收益思想發展起來的一種新型價值模型。EVA的一般公式如下:

EVA=稅后利潤-資本費用

EVA核心在于權益資本(即投資者投入的資本金)作為一項重要資本來源,是具有機會成本的,只有當實現的利潤在扣除包括權益資本在內的所有資本成本之后仍然有剩余,才能說明盈利了;反之,則意味著不但沒有盈利,股東權益還受到了侵蝕。

對業務單元而言,總部的資本投入即為權益資本,只有其利潤在扣除這部分資本成本后仍然有剩余,才能真正說明業務單元是盈利的。

●ROE(凈資產收益率)

ROE,意為凈資產收益率,是指股東投入的凈資產能夠為其帶來的凈利潤。基于ROE核算的貢獻利潤/凈貢獻公式為:

貢獻利潤/凈貢獻=考核利潤-凈資產×ROE

ROE具體額度與股東訴求相關,只有將股東預期收益扣除后仍有利潤剩余,才意味著業務單元是真正盈利的。

比如,你和朋友們合伙開了一家小型咖啡館。每個人都投入了一定的資金,這些資金是用于咖啡館運營和發展的基礎。月底時,你們開始核算這個月的經營情況。進行核算時,首先需要計算每個投資者從咖啡館運營中獲得的投資回報收益,這就是ROE。扣除掉投資回報后才能進一步計算投資咖啡館所帶來的凈貢獻,結果甚至有可能不如找一份工作的性價比高。

除ROE外,ROIC(投入資本回報率)也是一種常見的資產收益的指標,與ROE本質相同,在此不再贅述。

綜上所述,業務單元作為企業利潤增長的核心引擎,其利潤指標設計的科學性直接關系到企業經營成果展現的真實性。因此,在設計利潤指標時,需緊密圍繞企業的經營邏輯,確保兩者高度契合,以免陷入“要利潤而不得利潤”的困局。

作者單位 南京德銳企業管理咨詢有限公司

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

當代貴州(2015年5期)2015-12-07 09:09:57

現代企業(2015年2期)2015-02-28 18:45:07

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21