財務共享中心提高企業經營績效

2024-06-21 21:59:08余勍郭虹希

現代商業銀行·管理智慧 2024年5期

余勍 郭虹希

我國企業以集團型為主,隨著業務的不斷發展,分公司或子公司分別建立獨自的財務管理制度,以至于集團和分公司或子公司之間財務信息交流不便,難以進行高效管理。同時在企業內部還存在財務管理人員冗雜、流程繁瑣、人員成本昂貴等問題,管理難度較大。近年來,我國推出各項舉措,不斷助力共享數字經濟的發展紅利,要求各企業積極探索數據共享與數字共治相結合的戰略模式,加快數字化政府的建設和轉型升級。

目前,我國的電子政務服務已經初步建立起來,但還需要有明確的數據授權機制、更高的數字技術水平等為抓手,才能統籌發展好數字經濟。順應我國數字化轉型的趨勢,各企業也在不斷推進財務共享中心的建設。

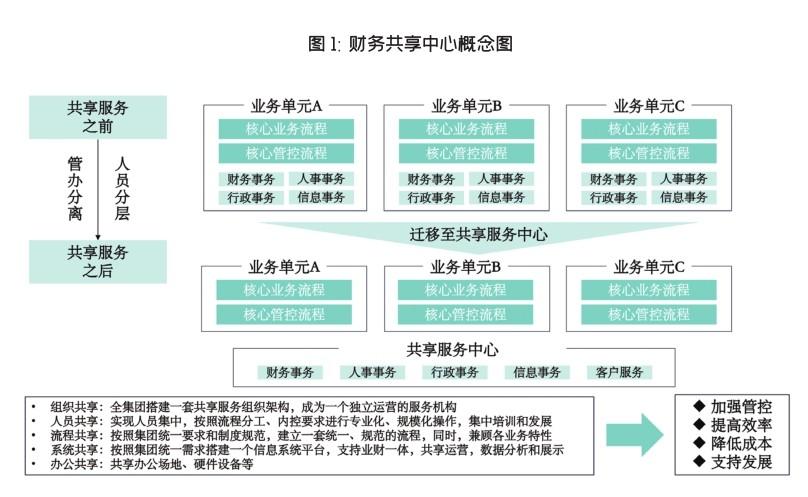

財務共享是一種新的管理模式,通過財務和人力資源的方法,對不同業務單元內的業務活動履行組織管理職能。在財務共享服務中心里,能按照企業集團要求搭建獨立運營的共享服務組織架構,實現企業集團的組織共享。

多數國內學者對于財務共享中心的研究集中在戰略選址、規劃流程設計、制度構建等方面,針對財務共享中心與企業經營績效影響的研究較少。因此本文在財務共享中心對企業經營績效影響的相關理論基礎上,采用財務指標分析法及回歸分析法,論證建立財務共享中心對企業經營績效是否會產生影響及影響大小,以此拓寬和深化對建設財務共享中心研究,為財務共享服務的實施效果研究提供新啟示,進而提出有效建立財務共享中心的相關策略。

財務共享中心發展階段

財務共享中心是共享服務的一種類型,將之前分散、獨立的業務,通過重新設計、分類、融合,匯總至共享服務中心中,相關業務會得到簡化,工作人員直接在共享服務中心進行業務作業。在財務共享服務中心里,能按照企業集團要求搭建獨立運營的共享服務組織架構,實現企業集團的組織共享。在中心里還能按照流程分工、內控要求,實現人員共享,進行規范化、集中管理,還能根據企業集團的需求搭建業財一體、共享運營、智能化的系統共享平臺。

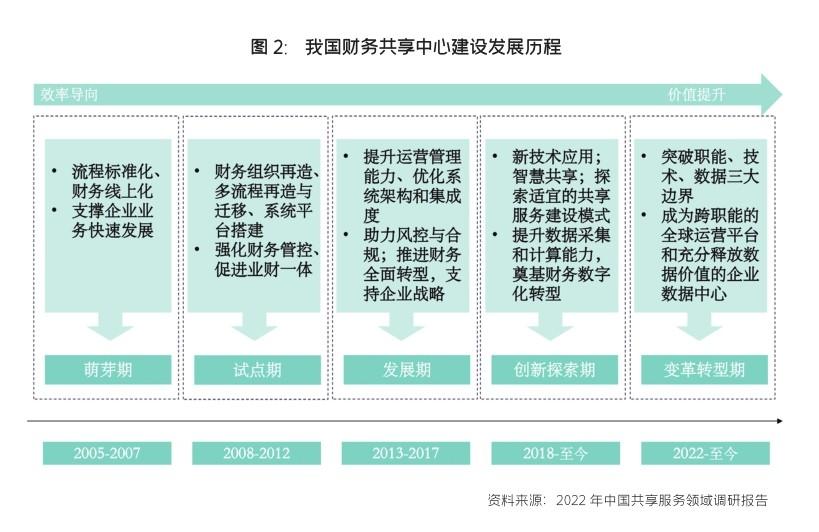

國外對財務共享中心的建設可追溯到上世紀80年代初,福特公司在歐洲建立了世界上第一個財務共享中心,這也標志著全球財務共享服務的開始。而國內對財務共享中心的研究起步較晚,從2005 年中興通訊建設的第一家財務共享中心開始,發展到現在中國企業也越來越重視共享服務在企業發展中的重要地位。由于建設財務共享中心所耗費的人力、物力、財力等多種因素的影響,也并不是所有上市公司都適合建設財務共享中心。我國財務共享服務模式大致可分為五個發展階段,分別為萌芽期、試點期、發展期、創新探索期、變革轉型期。萌芽期的特點只是將業務流程化、標準化之后進而線上化;試點期主要是將共享平臺貼合企業實際情況升級再造;發展期主要是結合企業戰略發展進行優化;創新探索期則主要是研究更為智能化的技術,為企業全面數字化轉型奠定基礎;而變革轉型期主要是以突破職能、技術、數據為三大目標。

財務共享中心可以提高企業經營績效

本文研究選取的樣本為 2016—2018 年建設財務共享中心的 25 家國內企業,數據范圍包含建設財務共享中心前一年、建設當年、建設后三年的財務報表。選取凈利率、凈資產收益率、應收賬款周轉率、營業利潤增長率衡量企業經營績效,凈利率和凈資產收益率能夠反映企業盈利能力,應收賬款周轉率反映企業營運能力,營業利潤增長率反映企業發展能力。這些指標綜合起來可以充分展示出建設財務共享中心前后對企業經營績效的變化影響。

1.經營績效現狀分析

在企業建設財務共享中心后的三年時間里,25家企業的凈利率、凈資產收益率、應收賬款周轉率、營業利潤增長率指標均出現明顯上升趨勢,平均上升幅度分別為9.51%、0.44%、9.83%、4.09%。在建設后一到兩年時間內,有部分指標發生小幅度下降,屬于在建設財務共享中心過渡期的正常現象。建設后的經營績效指標均大于建設前的指標,說明財務共享中心在改善企業經營績效方面起到了積極作用。

2.實證檢驗

本文以建設財務共享中心前一年作為基期數據,將建設財務共享中心當年及后三年的指標數據兩兩配對,由于各組數據均呈非正態分布,因此可以進行wilcoxon 秩和檢驗,驗證經營績效財務指標的變化是否與建設財務共享中心有關。檢驗結果顯示,企業建設財務共享中心后的凈利率、凈資產收益率和營業利潤增長率指標,比建設之前均有所提高,Z值絕對值在建設財務共享中心后的第三年達到最大,分別為2.193、2.220、2.085。檢驗P值均小于0.05,說明上述變化是顯著的。而應收賬款周轉率雖未達到顯著性水平,但在第三年時P值呈下降趨勢,同時應收賬款周轉率在第三年的Z值中位數大于建設前,說明財務共享中心對應收賬款周轉率已產生影響,但未產生顯著性有利影響。

為進一步分析建設財務共享中心對企業績效產生的影響大小,對樣本數據進行處理后采用線性回歸法,選用建設財務共享中心后三年的財務指標平均值為因變量,未建設財務共享中心前的財務指標作為自變量進行回歸分析,以更清楚地反映指標變化的具體數值。根據回歸結果顯示,建設財務共享中心后的凈利率均值對建設前凈利率產生正向影響,影響大小為73%。建設財務共享中心后的凈資產收益率均值對建設前凈資產收益率產生正向影響,影響大小為70.1%。同理,應收賬款周轉率的影響大小為61.6%,說明建設財務共享中心對企業經營績效會產生較大影響。

綜合考量企業財務中心建設

基于實證結論,建設財務共享中心可以有效改善企業經營績效,表現在:第一,建設財務共享中心能降低成本,通過建設財務共享中心可以集中處理企業集團各部門的財務活動,實現資源共享和協同作業,從而減少重復性工作、避免浪費和錯誤,提高效率;第二,建設財務共享中心能提高效率,通過建設財務共享中心能整合和優化企業財務流程和數據管理系統,使得財務信息更加透明和規范化,減少重復性審核和報表的制作流程,能提高工作人員的核算速度和準確性,提供準確的決策信息支持便于管理抉擇;第三,建設財務共享中心能提升企業服務質量,通過建立標準化的服務流程和服務標準,能針對不同部門的業務需求,提供個性化的共享服務,為企業提供專業、高效、全面的財務服務;第四,建設財務共享中心能優化組織架構,能實現職能分離和優化,提高人員效能,同時也能減少繁冗的管理層次,提高決策效率。

但同時經研究發現,上述企業在進行財務共享中心的建設過程中,也存在一些問題:第一,制度和流程建設不足,財務共享中心需要一套統一、規范的制度和流程來指導各項工作,但部分企業缺乏有效的制度和流程建設,導致工作效率底下,建設速度未達預期;第二,人員流動性較大,財務共享中心的業務通常具有高度的重復性和標準化,長期大量的重復勞動可能導致員工產生職業倦怠,影響工作積極性和穩定性,加劇人員流動;第三,流程改造風險,隨著企業內部環境和外部環境的變化,財務共享中心可能需要不斷地進行流程改造以適應新的需求,但流程改造本身可能帶來一定的風險,導致工作效率下降、成本上升等;第四,數據安全問題,因財務共享中心涉及大量的財務數據,包括企業的賬務賬目、個人薪資等較為機密的信息,數據安全管理不到位會導致數據泄露和丟失等問題,給企業財務安全帶來隱患。

為更好地建設企業財務共享中心,現提出以下建議:第一,建設財務共享中心不是短期就能產生效果的決策,企業需做好長期的戰略決策。第二,當前我國正在推進企業數字化轉型,財務共享中心代表著數字化落地的一種形式。現在的共享服務商更多將技術與咨詢融合,企業可通過咨詢實現共享一體化的戰略部署,搭建起人力、財務、供應鏈一體的共享中心。第三,在建設之前,企業應明確建設財務共享中心的目標和作用,包括確定想要實現的效果、節約的成本和提高效率的程度等。第四,要將財務共享中心建立在合適的地方,需要考慮成本、人才資源、交通便利等因素。第五,要有適當的技術支持,企業要選擇適合的會計軟件、財務分析工具、數據分析工具等技術平臺,才能確保財務共享中心的高效運行。第六,在財務共享中心運行過程中,要實時對共享中心運行情況進行監控和評估,以確保能達到預期的效果,并能不斷改進優化,達到更好的運行效果。第七,企業在建設財務共享中心后,各項業務流程要與財務共享中心進行融合優化,會出現一定程度波動,企業要做好戰略對策,從長遠角度,對經營績效是會發揮有利作用的。

責任編輯_趙曉璐

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:56

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(2017年10期)2018-01-23 03:10:17