審計處理處罰救濟中的財政收支與財務收支之區分:現實困境與優化路徑

2024-07-03 12:03:01鄭石橋

南京審計大學學報 2024年4期

[收稿日期]20240117

[基金項目]國家社會科學基金重大項目(21&ZD027)

[作者簡介]鄭石橋(1964— ),男,湖南耒陽人,南京審計大學政府審計學院教授,博士生導師,主要研究方向

為審計理論與方法,郵箱:zhengshiqiao@163.com。

①在我國,各級黨委也領導審計工作,因此,政府審計機關并不只是政府機關,但是,廣義政府機關也就是國家機關,本文在同等意義上使用“政府審計”與“國家審計”。

[摘? 要]從《中華人民共和國審計法》(2006)開始,相關法律法規從提高審計處理處罰救濟的效率出發,將審計處理處罰的標的區分為財政收支和財務收支,把財政收支作為內部行政行為,財務收支作為外部行政行為,分別實施不同的救濟方式。但是,這種救濟制度在實踐操作上和理論邏輯上都存在一些難以解決的問題,解決這種困境的路徑有兩個:路徑之一是按審計處理處罰的客體來區分處理處罰行為,

將

政府及其部門的處理處罰作為內部行政行為,將組織單位的處理處罰作為外部行政行為;路徑之二是不再將審計處理處罰區分為內部行政行為和外部行政行為,由對處理處罰決定不服的審計客體自己選擇救濟方式。在修訂《審計法實施條例》時可以直接按審計客體來區分審計處理處罰救濟措施,或者淡化財政收支和財務收支的劃分,由審計客體自行選擇救濟方式。

[關鍵詞]審計法;政府審計;審計處理處罰救濟;財政收支;財務收支;行政行為;審計客體;審計司法救濟

[中圖分類號]F239;DF437? [文獻標志碼]A? [文章編號]20963114(2024)04000107

一、 引言

政府審計①

是黨和國家監督體系的重要組成部分,以審計固有功能在國有資源經管責任履行中發揮糾錯功能,這種功能的發揮有兩個邏輯步驟,一是發現問題,二是推動解決問題,而推動解決問題的手段較多,其中一個重要方面是對某些問題的責任單位及責任人做出處理處罰。由于我國審計機關屬于本級政府的組成部分,因此,通常將審計機關做出的處理處罰作為行政處罰。為了維護行政相對人的合法權益,任何行政處罰都必須有救濟措施,審計處理處罰也不例外。為了維護被處理處罰的審計客體的合法利益,必須設置救濟條款,自2006年修訂的《中華人民共和國審計法》開始,相關法律法規一直將審計處理處罰的標的區分為財政收支和財務收支,并分別實施不同的救濟方式。但是,該救濟制度安排在實踐中面臨操作上的困境,核心問題是許多情形下無法區分財政收支和財務收支。因此,如何優化審計處理處罰的救濟制度安排成為提升政府審計效率效果的重要問題。

從現有文獻來看,審計司法救濟的相關研究還處于起步階段。就審計處理處罰救濟中的財政收支與財務收支的區分來說,個別文獻已經指出了這種區分的困難,但是,對于這種區分存在的原因及優化的路徑,尚需要進一步的學理性闡釋。本文在梳理現有相關文獻的基礎上,進一步從學理上闡釋審計處理處罰救濟中區分財政收支與財務收支的原因及現實困境,基于此提出優化路徑,以深化人們對審計處理處罰救濟的認知,并為完善相關制度提供理論參考。

二、 文獻綜述

專門研究審計處理處罰救濟的文獻較少,涉及的主題包括審計司法救濟的重要性、審計復議制度存在的問題以及審計司法救濟中的內部行政行為和外部行政行為之區分。

關于審計司法救濟的重要性,有文獻認為,審計司法救濟能夠使審計失敗信息被更多的人所知悉,從而對審計處理處罰中的不當行為有一定的抑制作用[1]。另有文獻從“國家審計權容易受到行政權的擴張性、擅斷性等陋習影響”這個角度來強調審計司法救濟的重要性[2]。還有一些文獻從保障當事人合法權益、維護司法公正的角度來強調審計司法救濟的重要性[35]。

關于審計行政復議制度存在的問題,《審計機關審計復議的規定》規定“被審計單位對審計機關作出的具體行政行為不服的,應當先依法申請審計行政復議。在法定行政復議期限內不得向人民法院提起行政訴訟”,這是將行政復議作為行政訴訟的前置程序。有文獻認為,將行政復議作為行政訴訟的前置程序,事實上是剝奪了當事人的選擇,這不符合程序正義的基本原則,也無法保障當事人的正當權益,因此,應該廢止這種前置程序規定,是否要行政復議,則交由當事人自己選擇[6]。也有文獻認為,“審計復議存在制度設計缺陷和審計復議實踐不完善的問題”[7]。

關于審計司法救濟中的內部行政行為和外部行政行為之區分,有文獻認為,“沒有必要從財政收支、財務收支的概念差異來區分審計決定是內部行政行為還是外部行政行為,因為這樣既不現實也不具有可操作性”[8]。另有文獻認為,“某些事業組織既有財政撥款又有財務收入,收支活動往往混在一起,難以區分清楚”[9]。

上述文獻顯示,審計司法救濟的相關研究還處于剛剛起步的階段,個別文獻已經指出了審計處理處罰救濟中財政收支與財務收支區分的困難,但是,對于該種區分的原因及其優化路徑尚需要進一步的學理性闡釋。

三、 審計處理處罰救濟中的財政收支與財務收支之區分的制度變遷

審計處理處罰救濟中的財政收支與財務收支之區分經歷了三個階段:一是沒有救濟條款,也不區分財政收支和財務收支;二是有救濟條款,但不區分財政收支和財務收支;三是對財政收支和財務收支實行不同的救濟方式。

第一階段,無救濟條款,也不區分財政收支和財務收支。《中華人民共和國憲法》(1982)確定建立政府審計制度,《國務院批轉審計署關于開展審計工作幾個問題的請示的通知》(1983)和《國務院關于審計工作的暫行規定》(1985)都規定了審計處理處罰,但并沒有設置救濟條款,這與當時的行政法規立法水平密切相關。

第二階段,有救濟條款,但不區分財政收支和財務收支。《國務院關于違反財政法規處罰的暫行規定》(1987)、《中華人民共和國審計條例》(1988)、《中華人民共和國審計法》(1995)、《財政違法行為處罰處分條例》(2004,2011),都設置了審計處理處罰條款,針對該條款都有救濟條款,還出臺了專門的《審計機關審計復議的規定》(1996,2000),但都未區分財政收支和財務收支來采取不同的救濟方式。例如:《財政違法行為處罰處分條例》(2004,2011)第三十二條規定,“單位和個人對處理、處罰不服的,依照《中華人民共和國行政復議法》和《中華人民共和國行政訴訟法》的規定申請復議或者提起訴訟”;《審計機關審計復議的規定》(2000)第四條規定,向審計機關申請復議的審計具體行政行為包括審計處理行為、審計處罰行為、審計強制措施行為和其他具體行政行為。

第三階段,區分財政收支和財務收支進行救濟。《中華人民共和國審計法》(2006)第四十八條規定,“被審計單位對審計機關作出的有關財務收支的審計決定不服的,可以依法申請行政復議或者提起行政訴訟。被審計單位對審計機關作出的有關財政收支的審計決定不服的,可以提請審計機關的本級人民政府裁決,本級人民政府的裁決為最終決定”。這是首次區分財政收支和財務收支以采取不同的救濟方式之法條。《中華人民共和國審計法》(2021)第五十三條完整地保留了《中華人民共和國審計法》(2006)第四十八條的規定。對于財政收支和財務收支的具體內容,國務院于2010年頒布的《中華人民共和國審計法實施條例》(簡稱《條例2010》)做了解釋:第三條規定,“審計法所稱財政收支,是指依照《中華人民共和國預算法》和國家其他有關規定,納入預算管理的收入和支出,以及下列財政資金中未納入預算管理的收入和支出:(一)行政事業性收費;(二)國有資源、國有資產收入;(三)應當上繳的國有資本經營收益;(四)政府舉借債務籌措的資金;(五)其他未納入預算管理的財政資金”;

第四條規定,“審計法所稱財務收支,是指國有的金融機構、企業事業組織以及依法應當接受審計機關審計監督的其他單位,按照國家財務會計制度的規定,實行會計核算的各項收入和支出”。為敘述方便,本文將納入政府審計范圍的國有的金融機構、企業事業組織以及依法應當接受審計機關審計監督的其他單位簡稱為組織單位,簡單地說,不屬于政府及其部門的審計客體都屬于組織單位。

四、 審計處理處罰救濟中的財政收支與財務收支區分之困境及原因

雖然《中華人民共和國審計法》(2006)提出了區分財政收支與財務收支的審計處理處罰救濟制度,并且《條例2010》進一步明確了財政收支和財務收支的范圍,但是,在實踐操作上和理論邏輯上都存在一些難以解決的問題。

(一) 審計處理處罰救濟中的財政收支與財務收支區分之困境

1. 實踐操作層面的困境

財政收支與財務收支難以區分,具體體現在以下幾個方面:

(1) 根據《條例2010》的規定,財政收支“是指依照《中華人民共和國預算法》和國家其他有關規定納入預算管理的收入和支出”,根據《中華人民共和國預算法》的規定,國有事業單位的財務收支都要納入預算管理,國有企業也要納入國有資本經營預算,因此,國有事業單位和國有企業的收支都屬于財政收支。而根據《條例2010》第四條的規定,這些國有事業單位和國有企業的收支又都屬于財務收支,所以,這些收支同時屬于財政收支和財務收支。

(2) 許多國有事業單位都有事業性收費,這顯然屬于該事業單位的財務收支,但是,根據《條例2010》第三條的規定,行政事業性收費屬于財政收支,所以,事業性收費同時屬于財政收支和財務收支。

(3) 如果國有企業、國有事業單位轉讓其持有的國有資源、國有資產而獲得收入,那么,很顯然,這些屬于財務收支,但是,根據《條例2010》第三條的規定,國有資源、國有資產收入都屬于財政收支,因此,這些收入同時屬于財政收支和財務收支。

(4) 上繳國有資本經營收益,對于國有企業來說,顯然屬于其財務收支,但是,根據《條例2010》第三條的規定,屬于財政收支,所以,上繳國有資本經營收益同時屬于財政收支與財務收支。

(5) 《條例2010》第三條規定,政府舉債籌措的資金屬于財政收支,但是,現實生活中,政府舉債主要是通過其平臺公司來實施的,而平臺公司肯定會將這些債務作為其公司債務,因此,這些債務也同時屬于財政收支和財務收支。

正是因為區分財政收支和財務收支的操作之困難,因此,有文獻認為,區分財政收支和財務收支分別實施審計救濟的規定,“既不現實也不具有可操作性”[89]。

2. 理論邏輯層面的困境

任何一筆收支都有交易的雙方,對于這筆收支的性質,交易雙方都會有自己的視角,從而很有可能對該筆收支得出不同的性質分類,財政收支是從政府及其部門的角度來觀察的,而財務收支是從組織單位角度來觀察的,“財政收支與財務收支是有區別的,主要表現為它們所依托的主體不同。但是,它們又是有聯系、有交叉的。例如,從國家預算分配到部門或預算單位的資金活動,從國家的角度看是財政收支,而從部門、單位的角度看,人們一般在習慣上把它們稱之為財務收支”[10]。許多收支活動都發生于政府及其部門與組織單位之間,許多財政收入來自

組織單位,對于政府及其部門來說,這屬于財政收入,但是,對于組織單位來說,這屬于財務支出。同時,許多財政支出也是支付給了組織單位,對于政府及其部門來說,這屬于財政支出,而對于組織單位來說,則屬于財務收入。所以,從理論邏輯上來說,許多情形下,如果不確定觀察的主體角度,則無法確定一筆收支是屬于財政收支還是財務收支[89]。

(二) 審計處理處罰中的財政收支與財務收支之區分的原因

既然在審計處理處罰救濟中區分財政收支與財務收支存在實踐操作層面和理論邏輯層面的雙重困境,那么,提出這種區分的原因是什么呢?厘清其原因,是提出優化思路的基礎。

我國審計機關是本級政府組成部門,所以行政立法中將審計機關作為行政機關,《審計法》等法律法規賦予審計機關的處理處罰權屬于行政處理處罰權,在我國行政法立法的早期,行政處理處罰救濟立法的基本原則是將行政行為區分為內部行政行為和外部行政行為,并分別實施不同的救濟方式,《中華人民共和國行政訴訟法》(1989)、《中華人民共和國行政處罰法》(1996)和《中華人民共和國行政復議法》(1999)都體現了這個原則。當然,實施這種劃分的原因有多方面,提高救濟效率可能是其中的原因之一。內部行政行為是指行政組織內部在管理過程中產生的具有法律效力的行政行為,通常是行政組織對其工作人員或另外的行政組織所發生的行政行為,而外部行政行為則是行政組織對外部的行政相對人實施行政管理過程中所發生的行政行為[1112]。內部行政行為主要采取行政復議的救濟方式,而外部行政行為的救濟則可以選擇行政復議或行政訴訟,當然,對內部行政行為是否可訴也有不同的觀點。

區分不同救濟方式的原因是行政復議和行政訴訟各有利弊。行政復議是上級行政主體對下級行政主體的行政行為的審查。正是由于行政復議是由行政主體實施的,因此,通常具有三個顯著特征:第一,具有專業技術的優勢,行政復議所要解決的行政爭議是行政領域內的事項,行政機關的人員對這些事項具有技術優勢,能夠很好地理解和判斷這些事項,因此,通常具有較強的專業勝任能力和較高的工作效率;第二,由于行政復議不走司法程序,其程序較為便捷,操作靈活,能較快解決行政爭議;第三,行政復議機關受理行政復議申請,不得向申請人收取任何費用,因此,對于行政復議申請人來說,成本較低[1316]。當然,行政復議本身也有缺陷,最為核心的缺陷是,由于行政復議是一個行政主體對另外的行政主體的行政行為之審查,因此,很有可能出現“官官相護”,從而失去公正性[1314,1617]。為了彌補這個缺陷,要對行政復議匹配相關的監督和監察機制,這對保障當事人的救濟權益是有價值的。

從《中華人民共和國審計法》(2006)開始,“被審計單位對審計機關作出的有關財務收支的審計決定不服的,可以依法申請行政復議或者提起行政訴訟。被審計單位對審計機關作出的有關財政收支的審計決定不服的,可以提請審計機關的本級人民政府裁決”,這事實上是將財政收支作為內部行政行為,將財務收支作為外部行政行為,對于財務收支這種外部行政行為,救濟方式“可以依法申請行政復議或者提起行政訴訟”,而對于財政收支這種內部行政行為,救濟方式是“可以提請審計機關的本級人民政府裁決”。

那么,財政收支是否就是內部行政行為,財務收支是否就是外部行政行為呢?答案是否定的。第一,如果財政收支的主體只是政府及其部門,則可以認定為內部行政行為,如果財務收支只是發生于組織單位,則可以認定為外部行政行為。但是,本文前面對財政收支和財務收支之區分的困境分析

已經表明,許多收支活動都發生于政府及其部門與組織單位之間,同一筆收支,既屬于財政收支,也屬于財務收支,也就是說財政收支并不是只發生于政府及其部門,因此,不能將財政收支判定為內部行政行為。第二,政府及其部門為了本身的營運也有不少的開支,這些開支并不“屬于國家分配范疇內的資金活動”[10],而是為了政府及其部門的自身營運而發生的直接開支,所以屬于財務收支,因此,財務收支并不只是發生于組織單位,不能將財務收支作為外部行政行為。基于上述兩方面的原因,財政收支并不都是內部行政行為,而財務收支也并不都是外部行政行為[1819]。

五、 審計處理處罰救濟中財政收支和財務收支之區分的優化路徑

(一) 優化路徑之一:以審計客體為依據

審計處理處罰救濟所針對的行政行為是審計處理處罰,而不是審計所處理處罰的財政收支或財務收支,所以,在審計處理處罰救濟中,要將審計處理處罰區分為內部行政行為和外部行政行為,而不是將審計所處理處罰的收支區分為財政收支和財務收支。

對于審計處理處罰行為的分類,可以從行政法學和審計學的角度來考察。

從行政法學角度來看,雖然將行政行為區分為內部行政行為和外部行政行為的方法有多種,但最主流的方法還是行為主體標準說,也就是說“行政法律關系的主體是區分內部行政行為與外部行政行為的主要標準。內部行政行為是專指于行政機關之間或行政機關與其工作人員之間的行為,而外部行政行為則是發生在行政機關與公民、法人或其他組織之間的行為”[12]。就審計處理處罰的行政法律關系來說,審計機關是關系主體的一方,而另一方關系主體則是審計處理處罰的客體,基本上可以分為兩類,一是政府及其部門(包括其工作人員,下同),二是組織單位(包括其工作人員,下同),審計機關與政府及其部門的行政法律關系屬于內部行政關系,此時的審計處理處罰屬于內部行政行為,而審計機關與組織單位的行政法律關系則屬于外部行政關系,此時的審計處理處罰屬于外部行政行為。

從審計學的角度來考察,審計處理處罰是針對審計客體的違反國家規定的財政財務收支行為,所以審計處理處罰

的客體通常可以劃分為兩種類型,一是政府及其部門,二是組織單位(除政府及其部門之外的被審計單位)。由于審計機關也屬于政府機關,因此,審計機關與政府及其部門屬于同類單位,而組織單位都不是同類單位,那么從這個意義上來說,可以認為審計機關針對政府及其部門的審計處理處罰是內部行政行為,而針對組織單位的處理處罰是外部行政行為。但是,審計處理處罰的標的是審計客體違反國家的財政財務收支行為,根據本文前面的分析,財政財務收支行為的劃分需要以財政財務收支行為主體為依據,單從收支行為本身難以進行清晰的劃分。例如,對于不同的行為主體,可能劃分為不同的類型:對于企業的納稅行為,從納稅企業來說,是財務收支行為,但是,從稅務機關來說,則是財政收支行為。所以,從審計處理處罰救濟的角度來看,從審計客體角度來劃分審計處理處罰行為更加具有理論邏輯和實踐可行性。

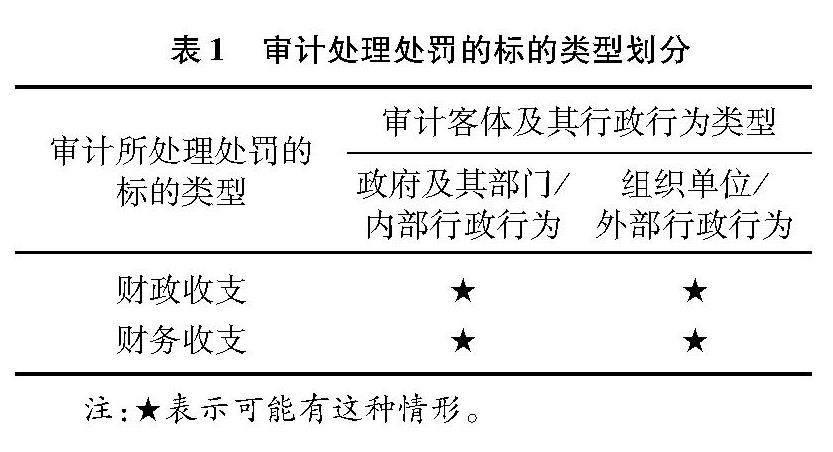

綜合行政法學和審計學的角度考察,審計處理處罰的標的的基本情況如表1所示。

表1顯示:凡是針對政府及其部門的審計處理處罰都屬于內部行政行為,而審計所處理處罰的行為既有財政收支,也有財務收支;凡是針對組織單位的審計處理處罰都屬于外部行政行為,同樣,審計所處理處罰的行為既有財政收支,也有財務收支。

從實踐操作來說,對于任何特定的審計客體來說,要區分其屬于政府及其部門還是屬于組織單位,應該是不存在困難的。所以,這種方法具有操作上的可行性。在這種區分下,凡是針對政府及其部門的審計處理處罰,其救濟方式是行政復議,而針對組織單位的審計處理處罰,其救濟方式是行政復議或行政訴訟。

(二) 優化路徑之二:二者不再區分

將行政行為區分為內部行政行為和外部行政行為的初衷是提高行政爭議的解決效率,因此,在傳統的行政訴訟理論和實踐中,“內部行政行為不可訴”似乎成為原理性共識[20]。但是,在行政救濟實踐中發現,內部行政行為不可訴帶來不少的負面后果,甚至使得一些合法利益無法救濟,因此,在世界范圍出現了一種趨勢,就是淡化內部行政行為和外部行政行為的區分,對于行政爭議的救濟方式,主要由當事人自己選擇,即使內部行政行為,當事人也可以選擇行政訴訟[6,16,21]。我國也有不少文獻主張內部行政行為可訴化[15,2224],2021年修訂的《中華人民共和國行政處罰法》、2017年修訂的《中華人民共和國行政復議法》《中華人民共和國行政訴訟法》都淡化了內部行政行為和外部行政行為的區分,由當事人自己選擇提出行政復議或者提起行政訴訟。出現上述趨勢的原因主要有三個方面:一是保護相對人權益,如果內部行政行為的行為相對人認為內部行政行為侵犯了他們的合法權益,他們就應該有權利通過訴訟來維護自己的權益;二是統一法律適用,無論是內部行政行為還是外部行政行為,都應當遵循相同的法律標準和程序,以保證行政處罰的公正性和合法性;三是防止行政機關濫用權力,如果過于強調內部行政行為和外部行政行為的區別,行政機關

就

可能會利用這種區別來規避法律規定或濫用權力,而通過淡化這種區分,可以加強對行政機關的監督,防止其不當行使權力[15,2526]。就審計處理處罰來說,不再劃分為財政收支和財務收支分別進行處理處罰和救濟,有三個方面的好處:一是可以保護審計客體的利益,被處理處罰的審計客體可以根據自己的需要來選擇行政復議或司法訴訟;二是可以統一法律適用,不用再對違反國家規定的財政收支和財務收支予以不同的處理處罰;三是可以防止審計處理處罰權濫用,審計機關不能基于對財政收支和財務收支的不同處理處罰來不當行使權力。

在這種背景下,可以不再將審計機關的處理處罰區分為內部行政行為和外部行政行為來進行救濟,而是由對審計處理處罰決定不服的審計客體自己從行政復議和行政訴訟中選擇救濟方式,此時,當然也就不用再區分是對財政收支的處理處罰,還是對財務收支的處理處罰,困擾審計界的財政收支和財務收支之區分將失去意義。

六、 結論和啟示

從《中華人民共和國審計法》(2006)開始,相關法律法規一直將審計處理處罰的標的區分為財政收支和財務收支,并分別實施不同的救濟方式,但該救濟制度安排面臨困境。本文從學理上闡釋審計處理處罰救濟中區分財政收支與財務收支的原因及現實困境,并提出優化路徑。

區分財政收支與財務收支進行審計處理處罰救濟的初衷是提高審計處理處罰救濟的效率,將財政收支作為內部行政行為,將財務收支作為外部行政行為。但是,從實踐操作來看,許多收支既屬于財政收支,也屬于財務收支;從理論邏輯來說,許多情形下,如果不確定觀察的主體角度,就無法確定一筆收支

是屬于財政收支還是屬于財務收支。所以,財政收支不一定就是內部行政行為,財務收支不一定就是外部行政行為。

解決這種困境的路徑有兩個:路徑之一是按審計處理處罰的客體來區分審計機關的處理處罰行為。政府及其部門作為審計客體時,審計處理處罰屬于內部行政行為;組織單位作為審計客體時,審計處理處罰屬于外部行政行為。對于前者,選擇行政復議的救濟方式,對于后者,由當事人選擇。路徑之二是不再將審計處理處罰區分為內部行政行為和外部行政行為,因為內部行政行為可訴化已經成為行政訴訟的一個普遍趨勢,對審計處理處罰決定不服的審計客體自己選擇救濟方式。

本文的研究啟示我們,理論自信是制度自信的基礎,審計處理處罰的法律法規也需要以理論邏輯來為基礎來不斷地完善,《中華人民共和國審計法》(2021)仍然保留了區分財政收支和財務收支進行審計處理處罰救濟的條款,但是在修訂《審計法實施條例》時可以直接按審計客體來區分審計處理處罰救濟措施,或者淡化財政收支和財務收支的劃分,由審計客體自行選擇救濟方式。

參考文獻:

[1]

劉國常,趙興楣,楊小鋒.審計的契約安排與獨立性的互動機制[J].會計研究,2007(9):9094.

[2]錢小平,魏昌東.國家審計與法治國家建設[J].審計與經濟研究,2008(6):3134.

[3]曹西榮.淺談審計機關自由裁量權的設置及應用[J].現代審計與經濟,2013(1):89.

[4]屈茂輝,陳艷,羅才紅.國家審計法律責任規范的構造與優化[J].審計研究,2017(5):2329.

[5]楊芳.我國審計法律責任體系研究[J].環渤海經濟瞭望,2020(4):1415.

[6]江金滿.對我國審計復議前置程序的反思與重構[J].審計與經濟研究,2005(5):1619.

[7]鐘娟,李宗林.審計復議制度探析[J].華東經濟管理,2009(4):126129.

[8]劉桂芳.論審計決定的司法救濟[J].政治與法律,2008(10):8691.

[9]蔡春,楊肅昌,胡耘通.關于審計法(修正草案)的修改意見與建議[J].財會月刊,2021(15):812.

[10]董大勝.關于幾個審計概念的理論認識[J].中國審計,2002(12):2526.

[11]應松年.行政法學[M].北京:中國政法大學出版社,1988:8.

[12]羅豪才,應松年.行政訴訟法學[M].北京:中國政法大學出版社,1990:115.

[13]朱維究,解志勇.論行政活動的分類與控制[J].政法論壇,2003(2):7480.

[14]應松年.把行政復議制度建設成為我國解決行政爭議的主渠道[J].法學論壇,2011(5):59.

[15]蔣德海.內部行政行為不應長期排斥在法治之外[J].學術月刊,2016(12):8694.

[16]林泰.結構主義視域下行政復議與行政訴訟關系新論——兼論二元發展關系下行政復議制度的重構[J].法學評論,2016(2):6772.

[17]孔繁華.從性質透視我國行政復議立法目的定位——兼與行政訴訟之比較[J].社會科學輯刊,2017(4):5056.

[18]陳平.修改〈審計法〉應關注的幾個問題[J].甘肅政法學院學報,2006(1):1013.

[19]高志明.《審計法實施條例》修訂后財政財務收支的正確區分和審計救濟途徑的準確告知[J].審計月刊,2010(5):2427.

[20]應松年.行政法與行政訴訟法學[M].北京:法律出版社,2009:116.

[21]楊偉東.復議前置抑或自由選擇——我國行政復議與行政訴訟關系的處理[J].行政法學研究,2012(2):7176.

[22]陳小華.內部行政行為的可訴性研究[J].行政與法,2001(4):3738.

[23]郭殊,葉蘭.試論內部行政處分行為的可訴性[J].江南社會學院學報,2003(4):4549.

[24]葉必豐.行政行為的分類:概念重構抑或正本清源[J].政法論壇,2005(5):3646.

[25]李永超.揭穿內部行政行為之面紗——基于司法實踐中“外化”之表達的一種解釋框架[J].行政法學研究,2012(4):85100.

[26]丁國民,吳菁敏.論內部行政行為的可訴性——以人事性質內部行政行為為視角[J].東北農業大學學報(社會科學版),2018(1):5559.

[責任編輯:黃? 燕]

The Distinction between Fiscal Revenue and Expenditure and

Financial Revenue and Expenditure in Audit Punishment Remedy:

Realistic Dilemma and Optimization Path

ZHENG Shiqiao

(School of Government Audit, Nanjing Audit University, Nanjing 211815, China)

Abstract: Since the Audit Law of the Peoples Republic of China in 2006, relevant laws and regulations have been distinguishing the subject of audit punishment into fiscal revenue and expenditure and financial revenue and expenditure, the former one as an internal administrative act while the latter one an external one, implementing different remedy methods. However, this remedy system has some problems that are difficult to solve in practice and theoretical logic. There are two ways to solve this dilemma, one is to distinguish the audit punishment according to the object, the punishment for the government and its departments as an internal administrative act, and the punishment for the organizational unit as an external administrative act; The second path is to no longer distinguish audit punishment into internal administrative acts and external administrative acts and leave it to the object of audit punishment that are dissatisfied with the punishment decisions to choose their own remedy. In the future revision of the implementation regulations of the Audit Law, we can directly distinguish the remedy measures of audit punishment according to the audit object, or dilute the division of fiscal revenue and expenditure and financial revenue and expenditure, and let the audit object choose the remedy method.

Key Words: audit law; government audit; audit punishment remedy; fiscal revenue and expenditure; financial revenue and expenditure; administrative act; audit object; audit judicial remedy