新收入準則會影響審計費用嗎?

2024-07-03 12:03:01林朝南張允萌

南京審計大學學報 2024年4期

關鍵詞:內部控制

林朝南 張允萌

[收稿日期]20231110

[基金項目]國家自然科學基金面上項目(NSFC-71972162)

[作者簡介]林朝南(1975— ),男,福建德化人,廈門大學管理學院副教授,碩士生導師,主要研究方向為公司財務與公司治理,郵箱:linchaonan@xmu.edu.cn;張允萌(2000— ),女,江蘇徐州人,廈門大學管理學院碩士生,主要研究方向為公司財務與公司治理。

[摘? 要]收入是企業利益相關者評價企業財務狀況和經營業績的關鍵指標。新收入準則的實施成效也成為理論界與實務界共同關注的焦點議題。從審計費用的視角,以2018年修訂后的新收入準則在A+H股上市公司的實施為研究契機,選取2017—2019年中國A股上市公司數據,實證檢驗新收入準則對審計費用的影響。

研究發現,新收入準則的施行提高了企業的審計費用。機制檢驗發現,新收入準則通過增加重大錯報風險和提高審計投入兩條路徑提高了審計費用。異質性檢驗發現,新收入準則對審計費用的正向影響主要存在于受新收入準則影響較大、存在內部控制缺陷、由大規模事務所審計的企業中。進一步研究發現,新收入準則在提高審計費用的同時,還會使審計質量得到一定程度的改善。研究結論豐富了新收入準則經濟效應領域的研究文獻,同時為審計師在新收入準則背景下提高專業勝任能力、完善審計工作及控制審計風險提供新思路。

[關鍵詞]新收入準則;審計費用;審計質量;審計風險;審計投入;內部控制;關鍵審計事項

[中圖分類號]F239? [文獻標志碼]A? [文章編號]20963114(2024)04002311

一、 引言

收入作為財務報告的核心構成要素,是財務信息使用者衡量企業價值、評估經營風險、制定投資決策的重要信息來源。為改進收入確認原則、提升信息披露質量,國際會計準則委員會(IASB)與美國財務會計準則委員會(FASB)于2014年5月聯合發布了《國際財務報告準則第15號——來源于客戶合同的收入》(IFRS 15)。我國財政部順應國際會計準則發展趨勢,將原收入準則和建造合同準則進行整合,并于2017年7月發布了《企業會計準則第14號——收入》(以下簡稱“新收入準則”),規定在境內外同時上市的企業以及在境外上市并采用國際財務報告準則或企業會計準則編制財務報告的企業從2018年1月1日起開始執行,其他境內上市企業自2020年1月1日起實施,2021年全面推廣到所有企業。新收入準則規定收入確認時點由“風險報酬轉移”變為“控制權轉移”,強調“控制”的核心在于主導該商品的使用并從中獲取經濟利益,同時構建了以合同為基礎的“五步法”確認模型,以合同訂立后履約義務的完成為收入確認的主要依據。

審計師作為資本市場的“守門人”,對企業財務信息的真實客觀性具有鑒證擔保的重要作用,是資本市場有效運行與健康發展的重要一環。收入審計通常被視為財務報表審計中的高風險領域,其審計質量的提升是保障財務報表整體審計質量的關鍵。收入準則的顛覆性革新不僅關乎企業會計信息的相關性及可比性[12],還會對審計師的決策選擇和行為反應具有重要影響。新收入準則的諸多規定涉及管理層重大判斷和估計,增加了審計師預期面臨的審計風險,同時加大了審計師的工作負荷和執行難度,審計師可能要求更高的審計費用作為潛在風險的補償與投入成本,以保證審計質量,控制審計風險。據此,本文嘗試從審計費用這一視角切入,提供新收入準則施行后審計師行為特征的經驗證據。

本文基于2017—2019年中國A股上市公司數據,利用2018年A+H股公司率先實施新收入準則的場景,采用傾向性得分匹配和雙重差分回歸相結合的方法(PSM-DID),探究新收入準則實施對審計費用的影響。與現有研究相比,本文的邊際貢獻體現在:第一,從新收入準則視角豐富了審計費用影響因素的研究。目前學術界圍繞國際財務報告準則、新審計報告準則等會計或審計制度改革對審計費用的影響展開了研究[34],尚未見學者考察新收入準則對審計師定價策略的影響。本文則探討了新收入準則實施背景下注冊會計師審計投入成本和審計風險變化造成的審計收費改變,從新收入準則的角度擴展了審計費用影響因素的研究。第二,目前新收入準則在我國全面推廣的時間依然較短,現有文獻多集中于理論分析或從實務角度聚焦新收入準則對特定行業可能產生的影響[58],鮮有文獻運用實證的方法探究新收入準則的實施效果,對其在審計領域的討論更是十分欠缺,本文填補了這方面的研究空白。

二、 文獻綜述

第一,關于新收入準則的實施效果。新收入準則自出臺后持續受到學術界的普遍關注,也引發了實務界對于收入確認問題的廣泛討論。國內現有文獻多從理論分析或案例研究的角度探討新收入準則的實施效果與經濟效應。在理論分析方面,張俊民提出新準則采用交易價格計量增強了會計信息的可靠性,提高了收入核算的可比性,減輕了企業稅務處理的負擔,降低了審計風險[9]。但也有學者認為新準則的實施由于強調結合盈利模式確定收入會計政策,并且在識別單項履約義務等環節需要應用大量主觀估計和職業判斷,或將提升對收入信息披露的監管難度,并一定程度上增加了企業與會計師事務所之間的外部溝通成本[5,10]。在案例研究方面,國內學者多聚焦于新收入準則對典型行業和特定業務帶來的沖擊。徐宗宇和王清兒以房地產行業為例,指出新準則對于時段履約的確認標準更加契合交易事項的真實情況,但會計估計靈活性的提升也對財務人員主觀判斷的專業性及合理性提出更高的要求[7]。張德剛和劉耀娜認為新收入準則的實施對建筑業產生了極大影響,尤其在合同變更、具有重大融資性質的收入確認以及客戶信用風險評估等環節需要基于大量的估計分析[8]。隨著2018年我國A+H股上市公司率先施行新收入準則,一些學者也開始逐步采用實證方法探討新收入準則的經濟后果。徐經長等將新收入準則的分階段實施作為準自然實驗,發現執行新收入準則的企業,其分析師預測準確度提升,預測分歧度降低[1]。王鈺和王建的研究結果表明,新收入準則通過提升財務信息披露質量顯著提高企業的會計信息可比性[2]。丁方飛等認為新收入準則賦予了企業較大的自主判斷空間,對企業的盈余持續性產生了顯著負向影響[11]。

第二,關于審計費用的影響因素。審計費用反映了注冊會計師在提供審計服務時對審計工作相關資源消耗及承擔風險的報酬和補償要求[1213]。現有關于審計費用影響因素的研究主要集中在客戶背景特征、審計師及事務所特征與外部環境等領域。在客戶背景特征方面,相關研究發現,被審計單位的業務復雜度[14]、訴訟風險[15]、企業創新新穎度[16]等與審計費用呈正相關關系,而具有高質量的內部控制體系[17]、數字化轉型程度較高[18]的企業審計費用較低。在審計師及會計師事務所特征方面,事務所規模[19]、審計師行業專長[20]等因素也會影響審計定價。在外部環境方面,不少學者圍繞會計或審計制度的改革對審計費用的影響展開了探討。Menon和Williams指出,美國審計準則委員會1988年提出的“期望差距審計準則”需要審計師擴大審計范圍、追加審計程序、付出更多審計努力,提高了審計成本[21]。戴文濤等發現,我國2007年發布的新會計準則很可能引發管理層的機會主義行為,最終導致審計師不得不收取更高的風險溢價[22]。Kim等證實了強制性采用國際財務報告準則(IFRS)導致了上市公司審計費用的增加,并且審計費用溢價隨準則帶來的審計復雜性提高而增加[3]。周中勝等的研究表明,新審計報告準則的實施增大了事務所的審計負荷與審計風險,使得我國上市企業審計費用顯著提升[4]。

綜上所述,一方面,由于新收入準則在我國全部A股上市公司中的實施時間較短,現階段有關其實施成效的研究大多局限于理論分析及受新準則影響較大行業的案例分析,另一方面,部分文獻從會計或審計制度改革的視角探討了審計師定價策略的成因,但尚未見學者運用實證檢驗的方式考察新收入準則對審計費用的影響。基于此,本文進一步探討新收入準則實施背景下審計師定價決策的邏輯鏈條,為會計師事務所、準則制定機構和資本市場監督機構更好地了解新收入準則的推行效果及實施成本提供經驗證據。

三、 理論分析與研究假設

新收入準則在會計處理原則和報告披露要求等諸多方面發生了較大變化,可能導致企業具有更高的重大錯報風險,促使審計師提高審計收費以獲得風險溢價。一方面,新收入準則涉及大量的會計估計內容,增加了企業的固有風險。新收入準則更多從原則導向出發,強調以合同條款為主要依據,對履約義務的拆合、性質、標的金額和確認時點進行判斷。例如,面對捆綁銷售這類包含多重交易的合同安排,管理層有很大的主觀性來決定各項商品或服務的對價分配方法。再如,新收入準則要求企業按照期望值或最可能發生金額估計交易價格內的可變對價,需要財務人員根據市場環境和客戶狀況等因素進行概率測算,會計信息極易因數據偏差或主觀人為操縱等失真[11]。這些重大判斷事項具有較大的專業難度和技術復雜度,也賦予了企業在財務呈報過程中更多的自由裁量權,給其留下了“拿捏”收入的空間,增加了審計師未能對含有重大錯報財務報告的審計意見進行適當修改的風險。另一方面,新收入準則的合同管理理念對企業的業財系統一體化提出了更高的要求,增加了企業因內控缺陷而造成的控制風險。新收入準則不僅需要企業根據新的會計處理原則更新現有的財務系統模塊,還對企業的跨部門協同配合提出新的挑戰,要求企業的內部控制體系不斷優化,以適應新準則下的需要。而許多企業負責合同簽訂的銷售部門在制定合同文本時,不一定會綜合考慮到會計層面與收入確認相關的關鍵問題,同時部分財會人員也可能因對合同簽訂流程的不熟悉,缺乏對于收入確認計量因素的關注。那么即使企業實施了合同精細化管理戰略,也僅僅是流于表面,與新收入準則的要求脫節,準則實施過程中的重要信息無法有效采集和披露[5]。一旦企業內部控制的改進速度滯后于新的形勢變化,就容易導致內控缺陷的產生,最終造成控制風險的提高[23]。在此情況下,審計師往往會向錯報風險更高的客戶企業收取更高的風險溢價,以應對可能招致的訴訟風險或懲戒風險。

與此同時,新收入準則的推行也將進一步促使注冊會計師增加審計成本投入以降低檢查風險,保證審計質量,審計費用隨之提升。具體而言:首先,新收入準則的變革增加了審計師的學習和轉換成本。新收入準則更加強調合同意識,關注交易主體在合同訂立過程中涉及的權利和義務,同時引入了“合同資產”“合同負債”“合同核算”等全新概念,難免在實務操縱過程中出現準則的模糊應用、新舊準則銜接難協調等相關問題。這將需要審計師投入足夠的時間與精力以準確理解新收入準則的設立初衷及內在邏輯,增加知識儲備以提高在新舊準則過渡時期的適應能力,也使事務所為提升審計師的業務能力而支付的培訓成本分攤到更多的客戶單位身上[24]。其次,新收入準則的執行加重了審計師的工作負荷和努力程度。在對受新收入準則影響較大的行業企業開展審計時,審計師需增加更多對于企業合同簽署內容、履約義務識別等的審核、判定、評估工作,重點關注控制權轉移的約定條款及收入確認時點的相關程序,同時及時跟蹤入賬項目成本的真實性、收入確認進度與工程實際進度的契合等問題。這無疑會加重審計師在證據搜集、信息整理、分析核對等方面的工作負荷,形成更多的審計投入和更長的審計延遲[25],成為審計師收取高額審計費用的籌碼。最后,新收入準則的實施提高了企業與審計師之間的溝通和博弈成本。在面對新準則下收入確認過程中涉及的會計估計與重大判斷時,事務所通常出于對監管口徑的審慎把握和聲譽維護目的,主張采用更為精確和規范的方式進行收入確認,以規避審計風險,而企業則一般傾向于使用更加貼合業務實際情況的簡易處理方式。例如,部分從事貿易、物流業務的企業和事務所往往會就總額與凈額的確認問題發生爭執,這些企業希望采用總額計量收入以凸顯營業規模,但事務所則堅持遵循新收入準則的凈額確認規則[8]。管理當局出于業績考核壓力很可能通過增加與審計師的溝通來盡可能地減少新收入準則對經營成果帶來的負面影響,這一反復博弈的過程必然帶來大量資源的消耗與雙方成本的增加[4]。

綜上所述,新收入準則的實施在一定程度上增加了會計處理的復雜性,提高了企業潛在的重大錯報風險,促使審計師加大審計投入以應對審計風險,提高審計質量,審計費用隨之顯著增加。基于上述分析,本文提出如下假設:

H:實施新收入準則會提升審計費用。

四、 研究設計

(一) 數據來源與樣本選擇

新收入準則自2018年1月1日起在A+H股上市公司中開始實施,其他境內上市公司從2020年開始執行新準則。為進行準則執行效果的對照,本文選取2017—2019年A股上市公司作為研究樣本,并對樣本按如下原則篩選:(1)剔除金融業上市公司;(2)剔除ST和*ST樣本;(3)剔除資產負債率大于1等財務數據明顯異常的樣本及主要變量缺失的樣本。經過剔除,共得到2112家企業的5361條公司-年度觀測值。為了降低異常值對回歸結果的影響,本文對所有連續變量在1%和99%的水平上進行了縮尾處理。本文所需的公司財務數據均來自國泰安(CSMAR)數據庫。

(二) 模型構建與變量測度

為檢驗2018年新收入準則的實施對審計費用的影響,參考已有文獻[1],本文構建了如下雙重差分模型:

Audfeei,t=β0+β1Treati×Posti,t+Controlsi,t+∑Year+∑Firm+εi,t

(1)

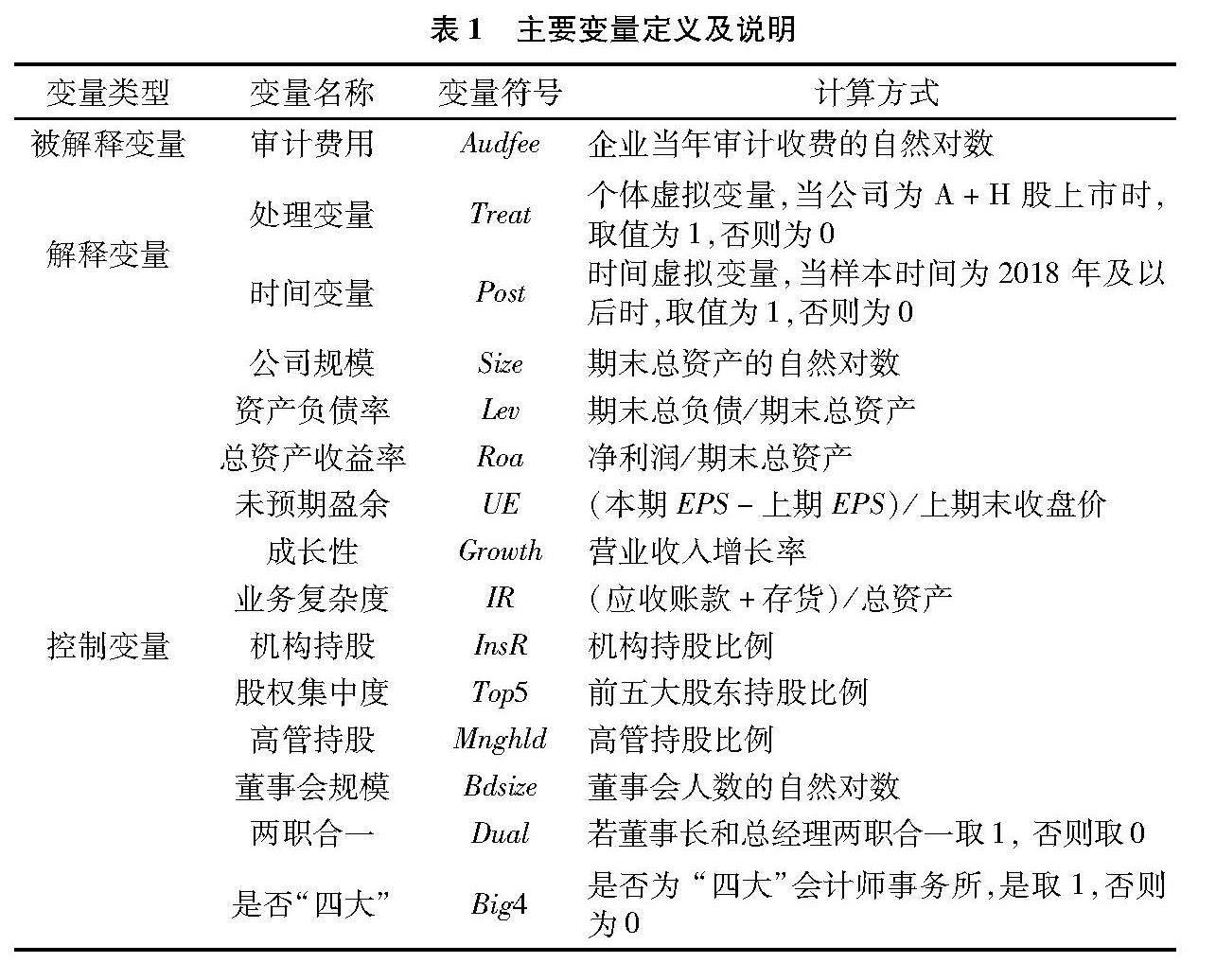

模型(1)中的被解釋變量為審計費用(Audfee),采用上市公司年度審計費用的自然對數進行衡量[24]。模型的關鍵解釋變量為個體虛擬變量和時間虛擬變量的交乘項Treat×Post,其中Treat為個體虛擬變量,在境內外同時上市的企業(A+H股)為實驗組,對應取值為1,其他暫未執行的A股公司為對照組,取值為0;Post為時間虛擬變量,若樣本數據來自2018年及之后的年份取值為1,否則為0。本文主要關注體現新收入準則政策效應的交乘項系數β1。此外,為防止多重共線性問題,模型中不再加入Treat和Post變量。

借鑒已有文獻[12],本文在模型中控制了如下可能影響審計費用的變量:公司規模(Size)、資產負債率(Lev)、總資產收益率(Roa)、未預期盈余(UE)、成長性(Growth)、業務復雜度(IR)、機構持股(InsR)、股權集中度(Top5)、高管持股(Mnghld)、董事會規模(Bdsize)、兩職合一(Dual)、是否為“四大”(Big4)。此外,為避免因遺漏變量帶來的內生性問題,模型中還控制了年度(Year)和個體(Firm)固定效應。主要變量的具體定義見表1。

由于A+H股上市企

業普遍具有資產規模大、盈利能力強、交易量

多、市場價值高等特點,且A+H股企業還面臨內地證監會和香港證監會的雙重監管,因此A+H股與A股企業之間存在著公司層面的差異,這可能在一定程度上對實證結果的可靠性產生影響。本文參考楊世鑒等的做法[26],采用傾向性得分匹配與雙重差分模型相結合的方法(PSM-DID)來解決可能存在的樣本選擇偏誤問題。具體做法為根據個體虛擬變量Treat,利用模型(1)中的控制變量構建Logit回歸進行1∶2近鄰匹配。匹配后所有變量的均值在實驗組和對照組之間都不存在顯著差異,通過了平衡性檢驗。

五、 實證結果及分析

(一) 描述性統計

表2報告了主要變量的描述性統計結果。被解釋變量審計費用(Audfee)均值為13.970,最小值為12.770,最大值為16.200,標準差為0.656,說明樣本中上市公司支付的審計費用存在較大的差異。

Post的均值為0.691,標準差為0.462,說明樣本整體在新收入準則實施前后分布較為均勻。其余控制變量的描述性統計結果均在合理的取值范圍內,和已有文獻報告結果[1]基本一致。

(二) 基準回歸分析

表3中列(1)報告了新收入準則與審計費用的全樣本回歸結果。結果顯示,本文的核心解釋變量新收入準則(Treat×Post)與審計費用(Audfee)之間的回歸系數為0.024,且在1%的水平上顯著為正。列(2)為匹配后樣本的回歸結果,交乘項系數(Treat×Post)為0.029,依然在1%的水平上顯著為正,這表明在新收入準則實施后,會計師事務所的審計收費顯著增加,與研究假設H一致。可能的原因在于:一方面,新收入準則的應用涉及大量的會計估計判斷,增加了企業的重大錯報風險,提高了審計師預期的賠償概率,使其更可能通過增加審計收費來控制審計失敗招致的訴訟風險與監管風險。另一方面,新收入準則對現行收入會計原則的改進必然要求收入審計實務的調整。會計師事務所為保證審計質量、控制審計風險,不得不增加更多的審計測試程序,收集更多高質量的審計證據,以期將審計風險降低至可接受的水平,由此帶來的學習成本和實施成本由事務所策略性地轉移給客戶。

(三) 穩健性檢驗

1. 平行趨勢檢驗

雙重差分模型適用的一個基礎前提是滿足平行趨勢假定,即在新收入準則執行之前,實驗組和對照組的審計費用變化趨勢相似,即二者之間的差異不隨時間發生變化,以確保本文觀測到的處理效應并非由準則變化以外的影響因素引起。為檢驗平行趨勢假定是否成立,本文以2017年作為基期,引入年份虛擬變量,Current為準則實施的當年,即2018年取值為1,其他年份取值為0。準則實施前后一年分別設置啞變量Pre1和After1,并將這些啞變量與個體分組變量Treat交乘后進行回歸檢驗,表4中列(1)報告了平行趨勢檢驗的結果。可以看到,在新收入準則實施之前,各年度虛擬變量與個體分組變量Treat的交乘項均不顯著,新收入準則實施當年及之后,各年度虛擬變量與個體分組變量的交乘項均顯著為正,說明在2018年新收入準則實施前,審計費用的相關變量具有相似的發展趨勢,直到新收入準則的實施,使得對照組中樣本公司支付的審計費用發生顯著增加,該結果滿足平行趨勢的假定,也進一步驗證了假設H。

2. 安慰劑檢驗

本文選取的時間窗口是2017—2019年,盡管控制了時間層面的固定效應,仍可能存在未觀測到的隨時間變化的其他變量對結果造成的干擾。為進一步確保本文研究結論的可靠性,我們采用反事實的方法進行安慰劑檢驗。假設新收入準則實施年份提前至2017年或推后至2019年,并分別構造時間虛擬變量Post2017和Post2019,與個體虛擬變量Treat交乘后進行回歸檢驗。表4中列(2)和列(3)分別為提前至2017年及推后至2019年的回歸結果,交乘項的系數均不顯著。結果表明,在新收入準則實施之前,不存在顯著影響審計費用的其他外生因素,本文的研究結論較為穩健。

3. 拓展至A股全面執行準則窗口

對于新收入準則,我國財政部規定其他境內上市企業自2020年1月1日起實施。為進一步考察主回歸結論的穩健性,本文參考丁方飛等的研究[27],利用A股2017—2022年的數據,將樣本拓展至開始執行新收入準則的全部A股上市公司,以檢驗新收入準則的施行是否同樣提高所有A股公司的審計費用,并構建了模型(2)對這一問題進行檢驗。由于此時沒有對照組,本文采用年份虛擬變量Year來捕捉新收入準則的實施效應。當年份為A股公司新收入準則的執行年份,也即2020年及之后時,Year取1,否則為0。表5列示了將樣本拓展至A股全面執行準則窗口的檢驗結果,列(1)為針對模型(2)的全樣本數據回歸結果,列(2)為經PSM匹配后的樣本回歸結果。兩種結果中Year的回歸系數均在1%的水平上顯著為正,表明新收入準則的全面實施也將提高所有A股公司的審計費用,與主回歸結果一致。

Audfeei,t=β0+β1Yeari,t+Controlsi,t+∑Year+∑Firm+εi,t

(2)

4. 替換被解釋變量

為了避免審計收費受到企業資產規模影響,本文借鑒李哲等的做法[16],對因變量審計收費進行了標準化。為保證回歸系數可讀性,先對審計收費乘1000,再計算其和資產總額的比值并取自然對數,表示為Audfee1。表6中列(1)匯報了以Audfee1為因變量的穩健性檢驗結果,核心解釋變量Treat×Post的估計系數依然在1%的水平上顯著為正,說明本文結論不受被解釋變量的衡量方法影響。

5. 剔除2019年樣本數據

本文在主回歸部分選擇的樣本期間為2017—2019年,為排除2019年A股上市公司全面實施新金融工具準則以及A+H股上市公司開始實施新租賃準則對企業的影響,本文借鑒楊世鑒等的研究成果[26],剔除2019年的樣本重新進行PSM-DID回歸,以最大限度減少其他與新收入準則不相關的因素對審計費用的影響。表6中列(2)的回歸結果顯示,交乘項Treat×Post的系數在5%的水平下顯著為正,表明主回歸結論依然成立。

6. 增加控制變量

為進一步控制A+H股與A股上市公司之間系統性差異對本文實證結果可靠性的影響,本文增加股票周市場收益率均值(Ret)、月均超額換手率(Turnover)、股價波動率(VOL)三個控制變量重新進行PSM-DID回歸,以緩解資本市場差異的影響。表6中列(3)匯報了增加控制變量后的回歸結果,列(3)中的樣本量減少是由股價波動率(VOL)存在缺失值所致。結果顯示交乘項Treat×Post的估計系數依然在1%的水平上顯著為正,驗證了基準回歸結果的穩健性。

(四) 影響機制分析

前述研究結果表明,在新收入準則實施后,會計師事務所的審計收費會顯著增加。而新收入準則的執行可能

導致交易復雜度的提高,提升企業自身潛在的重大錯報風險,同時使得

審計師增加努力程度與投入成本來保證審計質量,以期將審計風險降低至可接受的水平。基于此,本文進一步從企業層面的重大錯報風險與審計師層面的審計投入兩個角度出發,探究新收入準則實施影響審計費用的具體渠道機制。

1. 基于重大錯報風險的視角

新收入準則以原則為導向,對于包含多重交易安排合同的會計處理、可變對價的測算等具有較大的專業難度和技術復雜度,同時賦予了企業在財務呈報過程中更大的自由裁量權,給企業留下了“拿捏”

收入的空間。而準則彈性的放寬可能引發企業的應計盈余管理行為,增加收入等相關信息的錯報誤報

風險[28]。因此,審計師在審計報價決策中需要考慮到由企業的應計盈余管理行為引發的重大錯報風險,向客戶單位加收一定的審計費用。基于此,本文參考方范經華等的做法[29],以應計項目盈余管理的絕對值(absDA)作為企業層面重大錯報風險的衡量變量,應計盈余管理的絕對值(absDA)越大,表明應計盈余管理程度越高,財務報告的錯報風險越大。表7中列(1)的回歸結果顯示,新收入準則(Treat×Post)與審計費用(Audfee)之間的回歸系數為0.008,在5%的水平上顯著為正,表明新收入準則的執行將一定程度上加大財務錯報風險,審計師更可能通過提高審計費用來控制因審計失敗而對自身聲譽產生的負面影響以及潛在的訴訟風險與處罰風險。

2. 基于審計投入的視角

作為新一輪審計報告準則改革的核心,關鍵審計事項的披露被視為財務報告的新增信息來源,披露了涉及管理層重大判斷、會計估計等需要審計師給予重點關注的復雜事項[30]。其中,收入確認類事項對財務報表影響重大,本身極易產生舞弊風險,是極具代表性和普遍性的關鍵審計事項類別。在新收入準則實施背景下,管理層需要對合同中各項履約義務的拆合、性質、標的金額和確認時點等進行大量估計與判斷,易于導致潛在的重大錯報風險。因此,在新收入準則執行背景下,審計師將對具有較高錯報風險的企業采取更為嚴格的風險評估程序,更可能將收入確認問題認定為關鍵審計事項,投入更多的審計資源以控制風險,最終帶來審計費用的增加[4]。為檢驗這一機制,本文參考涂建明等的做法[25],以是否披露收入類關鍵審計事項衡量審計投入,構造虛擬變量KAM_REV作為因變量,若關鍵審計事項中含有收入類事項則賦值為1,否則為0。表7中列(2)的回歸結果顯示,本文的核心解釋變量Treat×Post系數顯著為正,表明新收入準則的執行將使審計師對收入類關鍵審計事項的披露更加積極,對企業的審計投入力度更大,進而增加審計費用。

(五) 異質性檢驗

1. 行業差異的影響

新收入準則對不同行業的影響程度存在差異,對通信、建筑、軟件等典型行業在履約義務的分拆認定、收入確認時點判斷、單項履約義務的售價評估等方面均具有較大影響[31]。在面對這些受新收入準則影響較大的行業時,審計師可能需要付出更多的時間與精力開展審計程序,以評估企業風險點并判斷審計重點。為探究新收入準則執行難度的行業差異對審計費用造成的影響,本文將計算機、通信和其他電子設備制造業(C39)、土木工程建筑業(E48)、軟件和信息技術服務業(I65)等18類行業定義為受新收入準則影響較大的行業類別并取值為1依據證監會發布的2012年版行業代碼,本文將以下行業定義為受新收入準則影響較大的行業:家具制造業C21,醫藥制造業C27,專用設備制造業C35,汽車制造業C36,鐵路、船舶、航空航天和其他運輸設備制造業C37,計算機、通信和其他電子設備制造業C39,土木工程建筑業E48,建筑裝飾和其他建筑業E50,道路運輸業G54,水上運輸業G55,通信及相關設備制造業G81,計算機應用服務業G87,電信、廣播電視和衛星傳輸服務I63,軟件和信息技術服務業I65,房地產開發與經營業J01,房地產業K70,新聞和出版業R85,廣播、電視、電影和影視錄音制作業R86。,其他行業為受新收入準則影響較小的行業取值為0。回歸結果見表8中列(1)和列(2),受新收入準則影響較大的企業交乘項(Treat×Post)系數顯著為正,組間差異系數在5%的水平上顯著,表明新收入準則的執行更可能提高這類企業的審計費用。

2. 內部控制的影響

高質量的內部控制能夠促進企業經營活動的高效運行,保障財務報告信息的真實可靠[32]。從審計師的角度來看,在新收入準則實施背景下,當被審計單位存在內部控制缺陷時,更容易增加審計師的風險感知,必要時收取一定的風險溢價作為可能帶來的損失補償,同時也會使審計師設計并執行更加嚴格的審計程序,造成審計成本的上升。本文借鑒顧奮玲和解角羊的做法[33],按照企業自我評價報告中披露的是否存在內部控制缺陷進行分組檢驗,存在內部控制缺陷時取值為1,否則為0。回歸結果見表8中列(3)和列(4),存在內部控制缺陷的企業交乘項(Treat×Post)系數顯著為正,組間差異系數在5%的水平上顯著,表明新收入準則對審計費用的正向影響在有內部控制缺陷的公司中更顯著。

3. 事務所規模的影響

大規模事務所擁有更加專業的高素質審計人員以及更加完備的審計技術與審計程序,能夠提供高質量的審計服務,并且具有更強烈的動機保持良好的聲譽、規避審計失敗導帶來的負面影響[34]。因而可以推測

,

與中小規模事務所相比,大規模事務所對于由新收入準則引發的審計風險敏感度更高,收取較高審計費用的概率更大,從而對審計服務質量進行更為嚴格的把關,以提供高質量的審計保證。本文按照企業聘用的會計師事務所是否屬于國內前十大或國際“四大”將樣本劃分為大規模事務所和小規模事務所兩組,以檢驗實施新收入準則后對不同規模事務所審計收費的影響。表8中列(5)和列(6)結果顯示,在大規模事務所的組別中,核心解釋變量Treat×Post的回歸系數在1%的水平上顯著為正,組間差異系數在10%的水平上顯著,說明相對于其他會計師事務所,大規模會計師事務所對被審企業因執行新收入準則而存在的審計風險更為敏感,出于聲譽維護與風險規避的考量,更有可能提高審計收費。

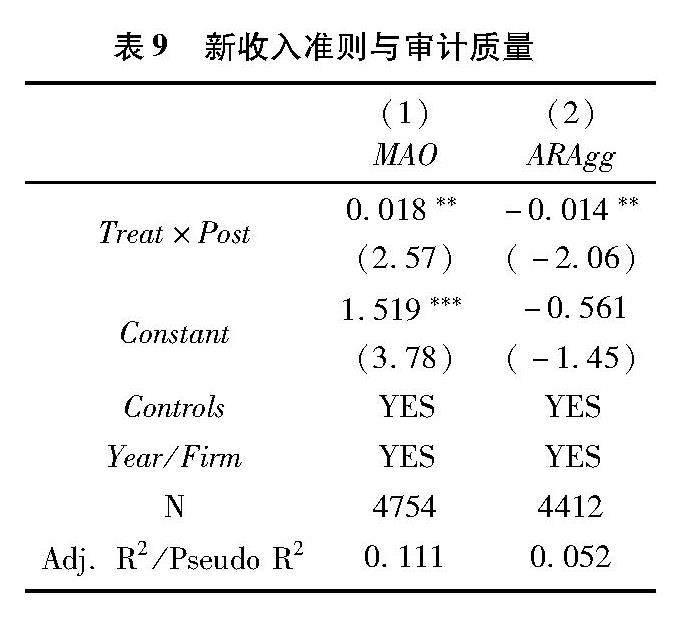

六、 進一步研究:新收入準則與審計質量

審計師對企業財務信息的真實客觀性具有鑒證擔保的重要作用,較高的審計質量也被視為改善資本市場資源配置效率的有效外部監督機制[35]。根據前文分析,在新收入準則的應用下,部分企業的收入確認方式將發生重大改變,可能導致財務報表存在重大錯報風險的概率增加。作為資本市場的專業人才,在新收入準則推行后,審計師有動機和能力去執行更多更嚴格的審計程序以識別企業在執行新準則過程中的潛在風險。因此,審計師在收取更高審計費用溢價的同時,其審計質量也會有所提高。為探究新收入準則與審計質量的關系,本文借鑒已有文獻[24],采用審計意見(MAO)和審計意見激進程度(ARAgg)衡量審計質量,并構建模型(3)和模型(4)對這一問題進行檢驗。具體變量定義如下:(1)審計意見(MAO),參考DeFond和Zhang的研究[36],若審計師對公司出具非標準審計意見,則MAO取1,代表審計師在審計過程中保持了較高的獨立性,審計質量較高,否則取0;(2)審計意見激進度(ARAgg),借鑒Gul等的做法[37]計算審計意見激進度,ARAgg越小,表示審計師越保守謹慎,審計質量越高。

MAOi,t=β0+β1Treati×Posti,t+Controlsi,t+∑Year+∑Firm+εi,t

(3)

ARAggi,t=β0+β1Treati×Posti,t+Controlsi,t+∑Year+∑Firm+εi,t

(4)

表9列示了新收入準則與審計質量的檢驗結果。列(1)為針對模型(3)的回歸結果,Treat×Post的回歸系數顯著為正,表明審計師對于實施新收入準則的上市企業,越傾向于出具非標

審計

意見,實施了高質量審計。列(2)為針對模型(4)的回歸結果,由于審計意見激進度數據存在部分缺失,列(2)的樣本量有所減少。結果顯示,Treat×Post的回歸系數顯著為負,表明在新收入準則實施后,審計師的審計意見激進度有所降低。上述結果說明,在新收入準則實施背景下,審計師為控制審計風險,在提升審計費用的同時,越傾向于出具非標審計意見,審計意見激進程度越低,審計質量得到了一定程度的改善,同時也佐證了審計收費的提高代表了審計質量的提高,而非審計意見的購買。

七、 結論性評述

本文以2018年修訂后的新收入準則在A+H股上市公司的實施為研究契機,選取2017—2019年間中國A股上市公司數據,實證檢驗了新收入準則對審計費用的影響,結果發現,新收入準則的施行提高了企業的審計費用。機制檢驗發現,新收入準則通過提高重大錯報風險和增加審計投入兩條路徑導致審計費用的上升。異質性檢驗發現,新收入準則與審計費用的正相關關系主要存在于受新收入準則影響較大、存在內部控制缺陷、由大規模事務所審計的企業中。進一步研究顯示,為保證審計質量,在新收入準則執行后,審計師越傾向于出具非標審計意見,審計意見激進程度越低。

本文的研究具有重要的啟示意義。對上市企業而言,為及時、準確地反映收入信息,企業應積極推動財務系統與業務系統的緊密聯合,利用數字化技術打造適應新收入準則具體要求的業財融合平臺,以更好地實現企業與新收入準則的精準銜接,并幫助審計師高質、高效地獲取審計證據,從而降低需要支付的審計費用溢價。對審計師而言,應充分考慮新收入準則給被審計單位帶來的審計風險變化,認真評估客戶企業受新收入準則的影響程度,根據新收入準則的會計處理原則及時調整審計程序和審計策略,規范、審慎地執行風險導向審計流程,制定更加合理的審計計劃以將審計風險降至可接受的范圍內。對準則制定機構和監管機構而言,對于新收入準則中復雜性程度較高的會計處理,要給予充分的過渡安排,并提供必要的應用指南和人員培訓,同時對新準則帶來的新增審計成本高度重視,不斷優化準則的制度安排。此外,要加大對于新收入準則出臺后審計費用異常增長的上市企業的監管力度,關注其在收入確認、計量和披露方面的隱藏風險點,協同審計部門嚴格監督并糾正企業的違法違規行為。

本文仍存在以下局限性:受制于新收入準則在全部A股上市公司中實施的年限較短,本文未能擴展更長的觀測窗口進行檢驗。因此,盡管短期來看新收入準則的實施會提高企業的審計費用,但在初期針對審計師的培訓成本等投入之后新準則的后續執行會給企業的審計費用帶來哪些長期變化,有待未來進一步檢驗。

參考文獻:

[1]徐經長,柯劭婧,何樂偉.新收入準則能否提高會計信息質量?——基于分析師預測視角的研究[J].會計研究,2022(9):320.

[2]王鈺,王建新.新收入準則實施提升了會計信息可比性嗎?[J].會計與經濟研究,2023(3):3853.

[3]Kim J B, Liu X, Zheng L. The impact of mandatory IFRS adoption on audit fees: Theory and evidence[J]. The Accounting Review, 2012, 87(6): 20612094.

[4]周中勝,賀超,邵蔚.關鍵審計事項披露與審計費用[J].審計研究,2020(6):6876.

[5]孫燁.新收入準則對收入信息披露監管的挑戰及建議[J].證券市場導報,2017(4):7378.

[6]陳升翠,姚榮輝.新收入準則在互聯網企業中的應用研究[J].會計之友,2018(4):1518.

[7]徐宗宇,王清兒.我國新收入準則在房地產行業的應用研究[J].會計之友,2018(4):1114.

[8]張德剛,劉耀娜.新收入準則對建筑業的影響分析[J].會計之友,2018(8):146151.

[9]張俊民.關于新收入準則會計計量的幾個問題[J].會計之友,2017(20):1315.

[10]葉豐瀅,郭緒琴,完顏家貝.新收入準則執行的十大困惑與思考——基于財務報表編制者視角的分析[J].財會月刊,2021(17):154160.

[11]丁方飛,郭臣鑫,喬紫薇,等.新收入準則實施對企業盈余持續性的影響研究[J].財會通訊,2022(19):2126.

[12]Simunic D A. The pricing of audit services: Theory and evidence[J]. Journal of Accounting Research, 1980, 18(1): 161190.

[13]董沛武,程璐,喬凱.客戶關系是否影響審計收費與審計質量[J].管理世界,2018(8):143153.

[14]Davis L R, Ricchiute D N, Trompeter G. Audit effort, audit fees, and the provision of nonaudit services to audit clients[J]. Accounting Review, 1993,68(1): 135150.

[15]Seetharaman A, Gul F A, Lynn S G. Litigation risk and audit fees: Evidence from UK firms cross-listed on US markets[J]. Journal of accounting and economics, 2002, 33(1): 91115.

[16]李哲,黃靜,孫健.企業創新新穎度與審計收費——基于上市公司專利分類數據的證據[J].會計研究,2020(8):178192.

[17]張旺峰,張兆國,楊清香.內部控制與審計定價研究——基于中國上市公司的經驗證據[J].審計研究,2011(5):6572.

[18]張永珅,李小波,邢銘強.企業數字化轉型與審計定價[J].審計研究,2021(3):6271.

[19]Francis J R. The effect of audit firm size on audit prices: A study of the Australian market[J]. Journal of Accounting and Economics, 1984, 6(2): 133151.

[20]Zerni M. Audit partner specialization and audit fees: Some evidence from Sweden[J]. Contemporary Accounting Research, 2012, 29(1): 312340.

[21]Menon K, Williams D D. Long-term trends in audit fees[J]. Auditing: A Journal of Practice & Theory, 2001, 20(1): 115136.

[22]戴文濤,劉秀梅,陳紅,等.會計準則改革提高了審計收費嗎?[J].會計研究,2017(2):2934.

[23]楊德明,陸明.互聯網商業模式會影響上市公司審計費用么?[J].審計研究,2017(6):8490.

[24]吳武清,趙越,蘇子豪.企業信息化建設與審計費用——數字化轉型時期的新證據[J].審計研究,2022(1):106117.

[25]涂建明,李宛,朱淵媛.我國資本市場審計報告改革的政策效應——基于審計費用視角[J].證券市場導報,2020(8):211.

[26]楊世鑒,甄玉晗,胡國強.關鍵審計事項披露對內部控制缺陷披露的溢出效應——基于新審計報告準則實施的準自然實驗[J].審計研究,2022(5):118128.

[27]丁方飛,陳智宇,李蘇,等.關鍵審計事項披露與非機會主義盈余管理——基于兩種盈余管理方式轉換視角的研究[J].審計與經濟研究,2021(5):3546.

[28]劉雪妮,李明輝,葉超.新收入準則是否減少了上市公司的收入管理行為?[J].審計與經濟研究,2024(2):6373.

[29]范經華,張雅曼,劉啟亮.內部控制、審計師行業專長、應計與真實盈余管理[J].會計研究,2013(4):8188.

[30]王艷艷,許銳,王成龍,等.關鍵審計事項段能夠提高審計報告的溝通價值嗎?[J].會計研究,2018(6):8693.

[31]李泱.CAS14收入準則變革對典型行業和特定業務的影響分析[J].證券市場導報,2017(7):5258.

[32]Doyle J T, Ge W, McVay S. Accruals quality and internal control over financial reporting[J]. Accounting Review, 2007, 82 (5): 11411170.

[33]顧奮玲,解角羊.內部控制缺陷、審計師意見與企業融資約束——基于中國A股主板上市公司的經驗數據[J].會計研究,2018(12):7784.

[34]Francis J R, Wang D. The joint effect of investor protection and Big 4 audits on earnings quality around the world[J]. Contemporary Accounting Research, 2008, 25(1): 157191.

[35]陶雄華,曹松威.證券交易所非處罰性監管與審計質量——基于年報問詢函信息效應和監督效應的分析[J].審計與經濟研究,2019(2):818.

[36]DeFond M, Zhang J. A review of archival auditing research[J]. Journal of accounting and economics, 2014, 58(2/3): 275326.

[37]Gul F A, Wu D, Yang Z. Do individual auditors affect audit quality? Evidence from archival data[J]. The Accounting Review, 2013, 88(6): 19932023.

[責任編輯:黃? 燕]

Does the New Revenue Standard Affect Audit Fees?

Empirical Evidence from A+H Listed Companies

LIN Chaonan, ZHANG Yunmeng

(School of Management, Xiamen University, Xiamen 361005, China)

Abstract: Revenue is a key indicator for stakeholders to evaluate the financial status and operating performance of companies. The implementation effect of the New Revenue Standard has also become the focus of both academia and practical circles.

Taking the implementation of the new revenue standard revised in 2018 in A+H listed companies as the research opportunity, this paper empirically tests the impact of the new revenue standard on audit fees by selecting 2017—2019 data of Chinas A-share listed companies.

We find that the implementation of the New Revenue Standard increases the audit fees paid by companies. Mechanism tests indicate that the above results are mainly due to the increase of material misstatement risks and audit input. Heterogeneity test results show that the positive relationship between the New Revenue Standard and audit fees is more pronounced in companies greatly affected by the New Revenue Standard, with internal control weakness and audited by large-scale accounting firms. Additionally, the New Revenue Standard not only increases the audit fees, but also improves the audit quality to a certain extent. The conclusion of this paper enriches the relevant literature in the field of economic effect of the New Revenue Standard, and also has enlightenment significance for auditors to strengthen professional competence, improve audit work and control audit risk in the context of the implementation of the New Revenue Standard.

Key Words: new revenue standard; audit fee; audit quality; audit risk; audit input; internal control;

key audit matters

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 15:30:24

中國市場(2016年36期)2016-10-19 04:47:17

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 13:48:00

中國市場(2016年33期)2016-10-18 13:22:56

中國市場(2016年33期)2016-10-18 13:21:30

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37