企業(yè)經(jīng)營(yíng)杠桿和經(jīng)營(yíng)風(fēng)險(xiǎn)衡量的兩種思路探析

2024-07-12 14:36:48胡珍珍

商場(chǎng)現(xiàn)代化 2024年15期

基金項(xiàng)目:河南省一流本科課程建設(shè)計(jì)劃項(xiàng)目“高級(jí)財(cái)務(wù)會(huì)計(jì)”(項(xiàng)目編號(hào):豫教高[2021]174號(hào));河南省教育廳研究性教學(xué)改革研究與實(shí)踐項(xiàng)目《基于財(cái)務(wù)決策型人才培養(yǎng)的數(shù)智化財(cái)務(wù)實(shí)驗(yàn)教學(xué)改革項(xiàng)目》編號(hào):168

摘 要:經(jīng)營(yíng)杠桿通常被用來(lái)衡量經(jīng)營(yíng)風(fēng)險(xiǎn)的大小,一般情況下,對(duì)經(jīng)營(yíng)杠桿和經(jīng)營(yíng)風(fēng)險(xiǎn)的表述都是“高杠桿高風(fēng)險(xiǎn),低杠桿低風(fēng)險(xiǎn)”,但該表述過(guò)于籠統(tǒng),會(huì)誤導(dǎo)相關(guān)人員。鑒于此,本文從經(jīng)營(yíng)杠桿的影響因素出發(fā),利用利潤(rùn)敏感分析和各因素的變動(dòng)幅度兩種思路,區(qū)分同一企業(yè)和不同企業(yè),分析銷售量、銷售價(jià)格和變動(dòng)成本變動(dòng)時(shí),不同水平的經(jīng)營(yíng)杠桿所呈現(xiàn)的經(jīng)營(yíng)風(fēng)險(xiǎn)。經(jīng)研究得出:在不同企業(yè)中,經(jīng)營(yíng)杠桿衡量的經(jīng)營(yíng)風(fēng)險(xiǎn)特指銷售量變動(dòng)的風(fēng)險(xiǎn),而對(duì)于銷售價(jià)格和變動(dòng)成本變動(dòng)的風(fēng)險(xiǎn),高杠桿反而表現(xiàn)出更強(qiáng)的抵抗能力,從而呈現(xiàn)較低的經(jīng)營(yíng)風(fēng)險(xiǎn);在同一企業(yè)中,經(jīng)營(yíng)杠桿衡量的經(jīng)營(yíng)風(fēng)險(xiǎn)泛指所有因素變動(dòng)的風(fēng)險(xiǎn)。該研究結(jié)論既可以打破現(xiàn)有經(jīng)營(yíng)杠桿和經(jīng)營(yíng)風(fēng)險(xiǎn)的表述誤區(qū),又可為相關(guān)人員學(xué)習(xí)或研究提供參考。

關(guān)鍵詞:敏感系數(shù);變動(dòng)幅度;經(jīng)營(yíng)杠桿;經(jīng)營(yíng)風(fēng)險(xiǎn)

一般情況下,經(jīng)營(yíng)風(fēng)險(xiǎn)用經(jīng)營(yíng)杠桿來(lái)衡量,經(jīng)營(yíng)杠桿越高,經(jīng)營(yíng)風(fēng)險(xiǎn)越大。根據(jù)經(jīng)營(yíng)杠桿效應(yīng)的概念,由于某一固定經(jīng)營(yíng)成本的存在,導(dǎo)致一定程度的銷售量變動(dòng)引起息稅前利潤(rùn)產(chǎn)生更大程度變動(dòng)的現(xiàn)象。從經(jīng)營(yíng)杠桿的公式中可以發(fā)現(xiàn),經(jīng)營(yíng)杠桿的影響因素有銷售量、單價(jià)、單位變動(dòng)成本和固定成本,其中銷售量和單價(jià)與經(jīng)營(yíng)杠桿是負(fù)相關(guān)的關(guān)系,單位變動(dòng)成本和固定成本與經(jīng)營(yíng)杠桿是正相關(guān)的關(guān)系。那么,對(duì)于各因素變動(dòng)的風(fēng)險(xiǎn),高杠桿一定意味著高風(fēng)險(xiǎn)嗎?本文利用利潤(rùn)敏感分析和各因素變動(dòng)幅度兩種思路做進(jìn)一步的探討。

一、從利潤(rùn)敏感分析角度探討經(jīng)營(yíng)杠桿和經(jīng)營(yíng)風(fēng)險(xiǎn)

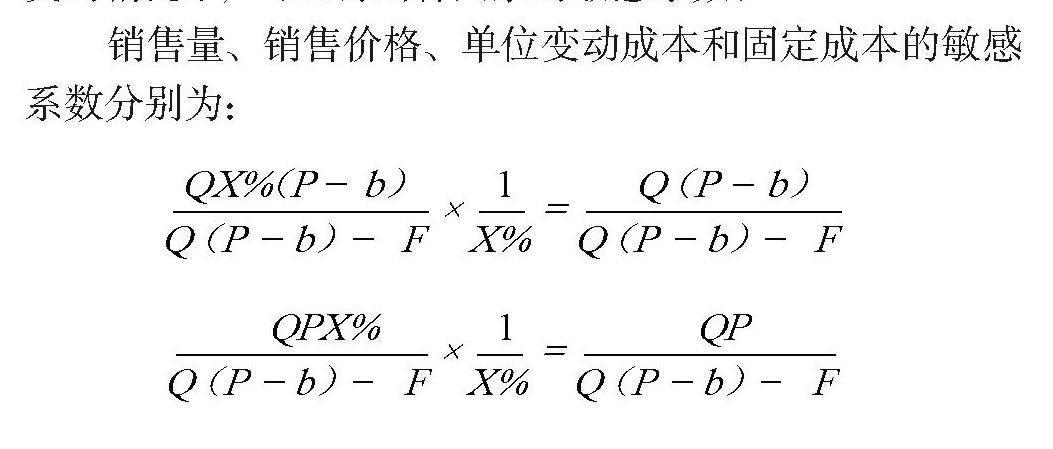

銷售量、單價(jià)、單位變動(dòng)成本和固定成本是影響利潤(rùn)的主要因素,但其影響程度可能各不相同,反映影響(敏感)程度的指標(biāo)是敏感系數(shù),敏感系數(shù)=利潤(rùn)變動(dòng)百分比/影響因素變動(dòng)百分比,敏感系數(shù)的絕對(duì)值越大,表明該因素越敏感,其較小幅度的變化,就會(huì)使利潤(rùn)發(fā)生很大的波動(dòng),由此引發(fā)的經(jīng)營(yíng)風(fēng)險(xiǎn)也越高。因此,從利潤(rùn)敏感分析角度,可以得出某因素敏感系數(shù)的絕對(duì)值越大,經(jīng)營(yíng)風(fēng)險(xiǎn)就越高。因而為了檢驗(yàn)不同經(jīng)營(yíng)杠桿下經(jīng)營(yíng)風(fēng)險(xiǎn)的高低,須先從各因素的利潤(rùn)敏感分析展開。

1.不同因素敏感系數(shù)的計(jì)算

假設(shè)企業(yè)基期的銷售量為Q,銷售價(jià)格為P,單位變動(dòng)成本為b,固定成本為F,則基期的利潤(rùn)為Q(P-b)-F。若某因素預(yù)測(cè)期較基期變動(dòng)X%,其他因素保持不變的情況下,可以得出各因素的敏感系數(shù):

銷售量、銷售價(jià)格、單位變動(dòng)成本和固定成本的敏感系數(shù)分別為:

2.運(yùn)用敏感系數(shù)分析不同經(jīng)營(yíng)杠桿的經(jīng)營(yíng)風(fēng)險(xiǎn)——案例分析

根據(jù)經(jīng)營(yíng)風(fēng)險(xiǎn)和財(cái)務(wù)風(fēng)險(xiǎn)反向搭配的原理,一般情況下,資本密集型企業(yè)的經(jīng)營(yíng)杠桿比勞動(dòng)密集型企業(yè)要高。具體案例如下:

[案例]某公司準(zhǔn)備投資一家服裝加工企業(yè),除了初始的廠房、基礎(chǔ)設(shè)備和布匹投資以外,最大投資就是服裝的加工方式,不同的加工方式會(huì)造成不同的成本構(gòu)成。目前的加工方式有A、B兩種方案可供選擇,A方案為勞動(dòng)密集型,主要采用人工剪裁與制作,變動(dòng)成本較高;B方案為資本密集型,主要依靠引進(jìn)自動(dòng)化設(shè)備,實(shí)現(xiàn)全過(guò)程自動(dòng)化,降低變動(dòng)成本,加大固定成本投資。

A方案:銷售量Q為1000件,單位售價(jià)P為100元,單位變動(dòng)成本b為60元,固定成本F為20000元,經(jīng)營(yíng)杠桿系數(shù)為2;B方案:銷售量Q為1000件,單位售價(jià)P為100元,單位變動(dòng)成本b為20元,固定成本F為50000元,經(jīng)營(yíng)杠桿系數(shù)為2.67;

利用上述計(jì)算公式,計(jì)算不同經(jīng)營(yíng)杠桿下的敏感系數(shù),以分析經(jīng)營(yíng)風(fēng)險(xiǎn):

低經(jīng)營(yíng)杠桿A方案:

銷售量敏感系數(shù)=2;銷售價(jià)格敏感系數(shù)=5;變動(dòng)成本敏感系數(shù)=-3;固定成本敏感系數(shù)=-1。

高經(jīng)營(yíng)杠桿B方案:

銷售量敏感系數(shù)=2.67;銷售價(jià)格敏感系數(shù)=3.33;變動(dòng)成本敏感系數(shù)=-0.67;固定成本敏感系數(shù)=-1.67。

通過(guò)比較不同方案(經(jīng)營(yíng)杠桿)下各因素敏感系數(shù)可以發(fā)現(xiàn):低經(jīng)營(yíng)杠桿下銷售量和固定成本的敏感系數(shù)絕對(duì)值,均小于高經(jīng)營(yíng)杠桿下的,這說(shuō)明由于銷售量和固定成本的變動(dòng),高經(jīng)營(yíng)杠桿呈現(xiàn)高經(jīng)營(yíng)風(fēng)險(xiǎn);低經(jīng)營(yíng)杠桿下銷售價(jià)格和變動(dòng)成本的敏感系數(shù)絕對(duì)值,均大于高經(jīng)營(yíng)杠桿下的,這說(shuō)明由于銷售價(jià)格和變動(dòng)成本的變動(dòng),低經(jīng)營(yíng)杠桿反而呈現(xiàn)出高經(jīng)營(yíng)風(fēng)險(xiǎn),這就與“高杠桿高風(fēng)險(xiǎn),低杠桿低風(fēng)險(xiǎn)”的表述相悖。

[延伸案例]假設(shè)在A方案下有兩個(gè)子方案A1和A2(同一企業(yè),固定成本相同),A1方案的數(shù)據(jù)同A方案,A2方案的數(shù)據(jù)變?yōu)椋轰N售量Q為1200件,銷售價(jià)格P為80元。根據(jù)以上公式計(jì)算A2方案各因素的敏感系數(shù)分別為:銷售量的敏感系數(shù)=6;銷售價(jià)格的敏感系數(shù)=24;變動(dòng)成本的敏感系數(shù)=-18;固定成本的敏感系數(shù)=-5。通過(guò)對(duì)比A1、A2兩可比方案可以發(fā)現(xiàn),A2方案各因素敏感系數(shù)的絕對(duì)值均大于A1方案,說(shuō)明由于各個(gè)因素的變動(dòng),高經(jīng)營(yíng)杠桿均呈現(xiàn)高經(jīng)營(yíng)風(fēng)險(xiǎn),低經(jīng)營(yíng)杠桿均呈現(xiàn)低經(jīng)營(yíng)風(fēng)險(xiǎn)。

通過(guò)以上從利潤(rùn)敏感分析角度針對(duì)相同企業(yè)和不同企業(yè)經(jīng)營(yíng)杠桿和經(jīng)營(yíng)風(fēng)險(xiǎn)的探討,可以得出:對(duì)于各因素變動(dòng)的風(fēng)險(xiǎn),是否符合“高杠桿高風(fēng)險(xiǎn),低杠桿低風(fēng)險(xiǎn)”不能一概而論,要明確比較的對(duì)象是同一企業(yè)還是分屬不同的企業(yè),若是不同的企業(yè),對(duì)于銷售價(jià)格和變動(dòng)成本變動(dòng)的風(fēng)險(xiǎn),高經(jīng)營(yíng)杠桿反而呈現(xiàn)較低的經(jīng)營(yíng)風(fēng)險(xiǎn)。

二、從各因素的變動(dòng)幅度探討經(jīng)營(yíng)杠桿和經(jīng)營(yíng)風(fēng)險(xiǎn)

1.銷售量變動(dòng)對(duì)經(jīng)營(yíng)風(fēng)險(xiǎn)的影響

(1) 運(yùn)用安全邊際量分析變動(dòng)幅度

沿用上文案例,A方案的保本銷售量為20000/(100-60)=500件,安全邊際量為1000-500=500件,安全邊際率為500/1000=50%。B方案的保本銷售量為50000/ (100-20)=625件,安全邊際量為1000-625=375件,安全邊際率為375/1000=37.5%。通過(guò)對(duì)比發(fā)現(xiàn),A、B方案抵抗銷售量下降的最大幅度分別為500件、375件,A的經(jīng)營(yíng)風(fēng)險(xiǎn)小于B,這說(shuō)明在不同的企業(yè)中,對(duì)于銷售量變動(dòng)的風(fēng)險(xiǎn),低經(jīng)營(yíng)杠桿抵抗風(fēng)險(xiǎn)的能力更強(qiáng),從而經(jīng)營(yíng)風(fēng)險(xiǎn)更低。

(2) 運(yùn)用不同的銷售量下利潤(rùn)的變化分析變動(dòng)幅度

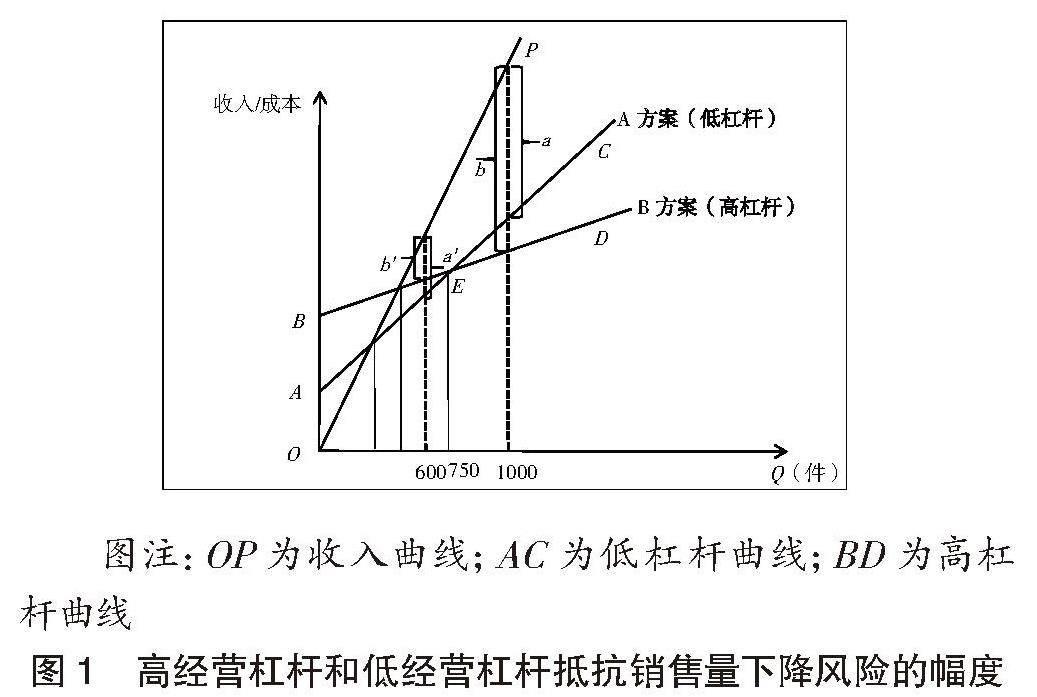

圖注:OP為收入曲線;AC為低杠桿曲線;BD為高杠桿曲線

圖1 高經(jīng)營(yíng)杠桿和低經(jīng)營(yíng)杠桿抵抗銷售量下降風(fēng)險(xiǎn)的幅度

從圖1可以看出,在銷售量為1000件(大于A、B兩企業(yè)的無(wú)差別點(diǎn)750件)時(shí),A、B方案利潤(rùn)的區(qū)間分別是a和b;在銷售量為600件(小于A、B兩企業(yè)的無(wú)差別點(diǎn)750件)時(shí),A、B企業(yè)利潤(rùn)區(qū)間分別是a'和b'。因而,當(dāng)銷售量由1000件下降為600件時(shí),A、B兩企業(yè)利潤(rùn)的變動(dòng)幅度分別為a-a'、b-b',且a-a'小于b-b',因而在銷售量下降時(shí),A企業(yè)利潤(rùn)的變動(dòng)幅度小于B企業(yè),A企業(yè)抵抗銷售量下降的風(fēng)險(xiǎn)強(qiáng)于B企業(yè),即在不同的企業(yè)中,對(duì)于銷售量變動(dòng)風(fēng)險(xiǎn),高經(jīng)營(yíng)杠桿呈現(xiàn)高經(jīng)營(yíng)風(fēng)險(xiǎn)。

通過(guò)分析可以得出:在不同的企業(yè)中,對(duì)于銷售量變動(dòng)的風(fēng)險(xiǎn),高經(jīng)營(yíng)杠桿呈現(xiàn)高經(jīng)營(yíng)風(fēng)險(xiǎn),低經(jīng)營(yíng)杠桿呈現(xiàn)低經(jīng)營(yíng)風(fēng)險(xiǎn)。

2.銷售價(jià)格變動(dòng)對(duì)經(jīng)營(yíng)風(fēng)險(xiǎn)的影響

根據(jù)前文案例對(duì)銷售價(jià)格敏感系數(shù)的計(jì)算,A方案面臨的經(jīng)營(yíng)風(fēng)險(xiǎn)大于B。為了檢驗(yàn)該結(jié)論的一貫性,需從銷售價(jià)格的變動(dòng)幅度做進(jìn)一步的分析。

圖注:OP為收入曲線;AC為低杠桿曲線;BD為高杠桿曲線

圖2 高經(jīng)營(yíng)杠桿和低經(jīng)營(yíng)杠桿抵抗銷售價(jià)格下降風(fēng)險(xiǎn)的幅度

從圖2可以看出,OP為銷售收入曲線,在既定銷售量1000件下,A、B兩方案對(duì)應(yīng)的成本點(diǎn)分別是C'和D'。當(dāng)銷售價(jià)格下降時(shí),為保證生產(chǎn)經(jīng)營(yíng)活動(dòng)的正常進(jìn)行,A、B兩方案銷售收入曲線OP最大限度上可以變?yōu)榍€OP'和OP'',此時(shí)在交點(diǎn)C'和D'上,利潤(rùn)為0,為盈虧臨界點(diǎn)。因而,對(duì)于A方案,銷售價(jià)格的最大變動(dòng)幅度為OP~OP',B方案銷售價(jià)格的最大變動(dòng)幅度為OP~OP'',且從圖中可以看出OP~OP'小于OP~OP'',A方案銷售價(jià)格下降的幅度小于B方案,這說(shuō)明A方案抵抗銷售價(jià)格下降的風(fēng)險(xiǎn)弱于B,即在不同的企業(yè)中,對(duì)于銷售價(jià)格變動(dòng)風(fēng)險(xiǎn),高經(jīng)營(yíng)杠桿反而呈現(xiàn)低經(jīng)營(yíng)風(fēng)險(xiǎn)。

3.變動(dòng)成本變動(dòng)對(duì)經(jīng)營(yíng)風(fēng)險(xiǎn)的影響

從安全邊際的角度可以得出,單位變動(dòng)成本和保本銷售量正相關(guān)。那么,由于變動(dòng)成本的變動(dòng),高經(jīng)營(yíng)杠桿一定意味著高經(jīng)營(yíng)風(fēng)險(xiǎn),低經(jīng)營(yíng)杠桿一定代表低經(jīng)營(yíng)風(fēng)險(xiǎn)嗎?這需從單位成本的變動(dòng)幅度角度進(jìn)一步探討。

從圖3可以看出,既定的銷售量1000件對(duì)應(yīng)的收入為F,若單位變動(dòng)成本提高,其他因素不變,A方案成本線的最大變動(dòng)范圍是從AC到AC1,其中在點(diǎn)F上收入等于成本,利潤(rùn)為0(臨界點(diǎn)),即為保證利潤(rùn)大于等于0,A方案單位變動(dòng)成本上升的最大幅度為KAC1-KAC。同理,在相同的條件下,B方案成本線的最大變動(dòng)范圍是從BD到BD1,單位變動(dòng)成本上升的最大幅度為KBD1-KBD。從圖中可以看出,BD和BD1的夾角大于AC和AC1的夾角,因而高杠桿B方案抵抗變動(dòng)成本上升的幅度大于低杠桿A方案,即在不同的企業(yè)中,對(duì)于變動(dòng)成本變動(dòng)的風(fēng)險(xiǎn),高經(jīng)營(yíng)杠桿反而呈現(xiàn)低經(jīng)營(yíng)風(fēng)險(xiǎn)。

圖注:OP為收入曲線;AC為低杠桿曲線;BD為高杠桿曲線

圖3 高經(jīng)營(yíng)杠桿和低經(jīng)營(yíng)杠桿抵抗變動(dòng)成本上升風(fēng)險(xiǎn)的幅度

4.固定成本變動(dòng)對(duì)經(jīng)營(yíng)風(fēng)險(xiǎn)的影響

固定成本是指在特定的業(yè)務(wù)量范圍內(nèi)不受業(yè)務(wù)量變動(dòng)影響,一定期間的總額能保持相對(duì)穩(wěn)定的成本,具體包括約束性固定成本和酌量性固定成本。約束性固定成本是企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)所必需的,不能通過(guò)當(dāng)前管理決策予以改變。酌量性固定成本是為完成特定活動(dòng)而發(fā)生的成本,如研發(fā)費(fèi)、職工培訓(xùn)等,雖然可以由管理者決定,但為了企業(yè)的長(zhǎng)期穩(wěn)定發(fā)展,也是必需的。因而固定成本對(duì)經(jīng)營(yíng)風(fēng)險(xiǎn)的影響就不再贅述。

本文比較了在不同的企業(yè)中銷售量、變動(dòng)成本和銷售價(jià)格變動(dòng)時(shí),不同經(jīng)營(yíng)杠桿下經(jīng)營(yíng)風(fēng)險(xiǎn)的高低。同理,在同一企業(yè)中,根據(jù)延伸案例中的數(shù)據(jù),當(dāng)各因素變化時(shí),比較不同經(jīng)營(yíng)杠桿抵抗因素的變動(dòng)幅度發(fā)現(xiàn),對(duì)于銷售量下降、變動(dòng)成本上升和銷售價(jià)格下降的風(fēng)險(xiǎn),都呈現(xiàn)高杠桿高風(fēng)險(xiǎn),低杠桿低風(fēng)險(xiǎn)。

三、不同經(jīng)營(yíng)杠桿抵抗不同類別風(fēng)險(xiǎn)的測(cè)算

為了具體量化分析和比較不同經(jīng)營(yíng)杠桿抵抗不同類別經(jīng)營(yíng)風(fēng)險(xiǎn)的程度,根據(jù)上文的案例及分析方法,運(yùn)用具體的數(shù)據(jù)進(jìn)行測(cè)算,結(jié)果如表1所示。

1.抵抗銷售量變動(dòng)風(fēng)險(xiǎn)的測(cè)算

上文在運(yùn)用安全邊際量分析“變動(dòng)幅度”時(shí),已經(jīng)計(jì)算出A、B兩方案的安全邊際量分別為500件和375件,A方案能承受的銷售量下降幅度為500件,相應(yīng)的降幅為50%;B方案能承受的銷售量下降的幅度為375件,降幅為37.5%。這說(shuō)明,A(低杠桿)方案抵抗銷售量下降風(fēng)險(xiǎn)的能力較強(qiáng)。

2.抵抗銷售價(jià)格變動(dòng)風(fēng)險(xiǎn)的測(cè)算

根據(jù)上文的分析,如圖2所示,在既定的銷售量1000件下,曲線OP'和AC、OP''和BD的交點(diǎn)分別是C'和D',通過(guò)計(jì)算兩交點(diǎn)下的銷售價(jià)格,可以測(cè)算出不同水平的經(jīng)營(yíng)杠桿抵抗銷售價(jià)格變動(dòng)的幅度。

對(duì)于A方案:當(dāng)收入=成本時(shí),即1000×P=1000× 60+20000,此時(shí),P=80

因而,銷售價(jià)格下降的幅度為20(100-80),降幅為20%。

對(duì)于B方案:當(dāng)收入=成本時(shí),即1000×p=1000× 20+50000,此時(shí),p=70

因而,銷售價(jià)格下降的幅度為30(100-70),降幅為30%。

通過(guò)測(cè)算,發(fā)現(xiàn)A方案能承受的銷售價(jià)格下降的幅度小于B方案,這說(shuō)明,B(高杠桿)方案抵抗銷售價(jià)格下降風(fēng)險(xiǎn)的能力較強(qiáng)。

3.抵抗變動(dòng)成本變動(dòng)風(fēng)險(xiǎn)的測(cè)算

依據(jù)上文的分析,如圖3所示,在既定的銷售量1000件下,曲線OP和AC1、OP和BD1的交點(diǎn)為F,通過(guò)計(jì)算AC1、BD1的斜率即變動(dòng)成本,可以測(cè)算出不同水平的經(jīng)營(yíng)杠桿抵抗變動(dòng)成本變動(dòng)的幅度。

對(duì)于A方案:當(dāng)收入=成本時(shí),即1000×100=1000× b+20000,此時(shí),b=80

因而,變動(dòng)成本上升的幅度為20(80-60),升幅為33.33%。

對(duì)于B方案:當(dāng)收入=成本時(shí),即1000×100=1000× b+50000,此時(shí),b=50

因而,變動(dòng)成本上升的幅度為30(50-20),升幅為150%。

通過(guò)測(cè)算,發(fā)現(xiàn)A方案能承受的變動(dòng)成本上升的幅度小于B方案,這說(shuō)明,B(高杠桿)方案抵抗變動(dòng)成本上升風(fēng)險(xiǎn)的能力較強(qiáng)。

四、結(jié)語(yǔ)

本文從利潤(rùn)敏感分析和盈虧臨界點(diǎn)上各因素的最大變動(dòng)幅度兩個(gè)角度分析了同一企業(yè)和不同企業(yè)銷售量、銷售價(jià)格和變動(dòng)成本變動(dòng)時(shí),不同水平經(jīng)營(yíng)杠桿所呈現(xiàn)出的經(jīng)營(yíng)風(fēng)險(xiǎn),得出以下結(jié)論:第一,在不同的企業(yè)中,“高杠桿高風(fēng)險(xiǎn),低杠桿低風(fēng)險(xiǎn)”這一結(jié)論僅指銷售量變動(dòng)的風(fēng)險(xiǎn),對(duì)于銷售價(jià)格和變動(dòng)成本變動(dòng)的風(fēng)險(xiǎn),反而高杠桿呈現(xiàn)低風(fēng)險(xiǎn),低杠桿呈現(xiàn)高風(fēng)險(xiǎn);第二,在同一企業(yè)中,高杠桿高風(fēng)險(xiǎn),低杠桿低風(fēng)險(xiǎn),適用于所有因素變動(dòng)的風(fēng)險(xiǎn)。這一結(jié)論的得出,一方面避免了籠統(tǒng)的“高杠桿高風(fēng)險(xiǎn),低杠桿低風(fēng)險(xiǎn)”這一表述的誤區(qū),另一方面提醒相關(guān)人員在比較不同方案的經(jīng)營(yíng)杠桿和經(jīng)營(yíng)風(fēng)險(xiǎn)時(shí),要分清楚是在同一企業(yè)或可比企業(yè)間還是不同企業(yè)間進(jìn)行的比較,比較對(duì)象不相同得出的結(jié)論也是不相同的。

參考文獻(xiàn):

[1]張曉亮.關(guān)于經(jīng)營(yíng)杠桿的誤讀與厘析[J].財(cái)會(huì)月刊,2015(13):110-114.

[2]中國(guó)注冊(cè)會(huì)計(jì)師協(xié)會(huì).財(cái)務(wù)成本管理[M].北京:中國(guó)財(cái)政經(jīng)濟(jì)出版社,2022.

作者簡(jiǎn)介:胡珍珍(1988.12— ),女,漢族,河南焦作人,碩士,講師,研究方向:會(huì)計(jì)理論與實(shí)踐。

- 商場(chǎng)現(xiàn)代化的其它文章

- 數(shù)字經(jīng)濟(jì)時(shí)代企業(yè)財(cái)務(wù)轉(zhuǎn)型路徑研究

- RPA技術(shù)在企業(yè)內(nèi)部審計(jì)數(shù)字化轉(zhuǎn)型中的應(yīng)用研究

- 基于云會(huì)計(jì)的企業(yè)會(huì)計(jì)信息化建設(shè)研究

- 云南白藥股份回購(gòu)的短期市場(chǎng)效應(yīng)研究

- 雙碳背景下新能源汽車企業(yè)低碳財(cái)務(wù)績(jī)效評(píng)價(jià)

- ESG評(píng)級(jí)與企業(yè)績(jī)效的關(guān)系研究