我國上市公司ESG信息披露問題分析與優化措施研究

2024-07-18 00:00:00智環宇

中國商論 2024年13期

摘 要:ESG是指環境、社會和公司治理,近年來全球各國開始落實適合本國的可持續規劃,企業披露ESG情況已成為進一步衡量自身競爭實力與品牌效應的核心指標。各國監督、管理上市公司ESG報告信息披露程度的指引各有側重,但強化ESG信息披露早已成為現階段企業發展的必然。國資委在2022年7月對外發布《關于轉發〈央企控股上市公司ESG專項報告編制研究〉的通知》,該通知明確指出央企、國企要持續規范控股上市公司對外ESG信息披露情況,這一舉措意味著我國企業ESG信息披露的相關研究東風已至。國內各企業均要充分利用好這一大好形勢,不斷強化ESG信息披露體系建設。因此推動我國上市公司ESG信息披露問題研究,探討相關優化措施成為現階段推動上市公司自覺強化ESG披露的根本,旨在提升上市公司ESG披露質量,為上市公司實現可持續發展提供借鑒。

關鍵詞:ESG;信息披露;上市公司;可持續發展;信息質量

中圖分類號:F279.23 文獻標識碼:A 文章編號:2096-0298(2024)07(a)--05

現階段,從ESG信息披露監管特征來看,越來越多的國內上市公司開始自覺對外開展ESG信息披露,然而因為該方面信息披露未制定詳細的標準規范,造成上市公司披露ESG信息的深度與廣度參差不齊,且對外披露的信息多為正面信息。

1 前言

ESG是指環境、社會和公司治理,近年隨著環境問題日漸突出,各類環境評價體系發展迅猛,ESG迅速成為企業踐行社會責任、實現可持續發展的實踐工具。2004年,聯合國環境規劃署首次公開ESG理念,即倡導企業發展或投資要著重關注環境、社會和治理問題,隨后經過多年發展與優化而成的可持續發展的國際化評估指標體系。隨后在各國的持續推動下,ESG理念日漸成熟且系統,ESG實踐進程快速國際化與標準化,ESG投資成為國際投資的創新規則。我國從2005年開始強化本市場對ESG理念的關注,2006年至今,深交所、上交所等相繼出臺相關指引,用以規范上市公司披露ESG信息,同時香港聯合交易所發布《環境、社會及治理報告指引》、證監會出臺新版《上市公司治理準則》等均是基于ESG理念視角推進上市公司強化環境、社會與公司治理;2022年,上交所在1月出臺《上海證券交易所股票上市規則(2022年1月修訂)》,當年4月證監會對外公示《上市公司投資者關系管理工作指引》,基于制度視角強化上市公司披露ESG信息的規范性。深交所在7月對外公示國證ESG信息評價指數與方法,國內ESG生態持續完善。

2 我國上市公司ESG信息披露現狀

ESG信息披露作為上市公司開展ESG實踐的參照依據,強化ESG信息披露成為評估上市公司環境、社會與公司治理成果的主要指標。近年來,我國不斷推動上市公司開展ESG信息披露,其發展超出預期,披露質量極速提升。

2.1 ESG信息披露整體情況

上市公司公布的下述報告包括ESG信息,主要社會責任(SCR)報告、ESG報告等。其中前者依照的滬深交易所的披露規則,后兩者則依照香交所以及國外相關規范。深交所在2006年對外公示《上市公司社會責任指引》,激勵上市公司主動履行社會責任,并披露具體情況。如今國內A股上市公司對外發布CSR報告已有17年。ESG報告對照CSR報告65Ew2p6iABeXcUysjMRm4fx7XgQVUE9ij9wATJN+ZHQ=起步相對較晚,但就上市公司開展ESG信息披露的自覺性則呈現出逐年攀升態勢。

近年A股上市公司不斷優化自身發展,提升業務能力,在此過程中已形成較強的ESG信息披露理念,強化上市公司環境、社會與公司治理責任,上市公司逐步重視自身ESG治理工作,并不斷提升ESG信息披露的深度與力度。依照上市公司發展報告權威數據顯示,截止到2022年底,上市公司發布ESG各類報告的數量達到1427家,2022年對外進行ESG報告披露共計1513份,詳細如表1內容。

2.2 ESG信息披露主要指數情況

從上市公司主要指數成分股ESG信息披露情況而言,上證50、上證180、滬深300、中證500、中證800、中證1000在ESG信息披露表現各有不同,披露對應比例是94%、86%、89%、67%、76%、34%。其中,滬深300指數成分股ESG信息披露占比近九成。

表1 我國上市公司ESG信息披露情況

年份 披露ESG報告的企業數量 披露ESG報告的數量

2007 21 21

2008 43 44

2009 194 198

2010 199 206

2011 496 512

2012 582 597

2013 645 667

2014 683 686

2015 707 712

2016 750 752

2017 802 820

2018 870 885

2019 945 968

2020 1011 1050

2021 1146 1209

2022 1427 1513

2.3 板塊或概念股ESG信息披露情況

從板塊視角而言,上交所ESG信息披露占比明顯超過深交所。現階段,上交所全部上市公司數量及披露占比分別為2094家、41%,深交所全部上市公司數量及披露占比分別為2640家、22%。從此數據可明顯看出,上交所內的上市公司開展ESG披露主動性更高。

從結構視角而言,大中盤股、兩融標的、外資交易標的披露ESG信息報告的自覺性更顯著,如大盤股及中盤股共計所占比重為74%,兩融標的共計所占比重為71%,滬深股通共計所占比重為57%。

2.4 不同行業企業ESG信息披露情況

ESG信息披露涉及多個行業,不同行業在此方面的披露各有側重。由行業分布而言,銀行業實現全部披露,ESG報告披露占比達到100%,非銀行金融業此指標也達到83%。其他行業如鋼鐵、煤炭、交通運輸、公用事業、房地產等多個行業披露ESG占比高于40%,披露占比過低的行業主要有汽車、建筑裝飾、化工、計算機、通信等行業,披露占比小于25%。

2.5 不同性質與規模企業ESG信息披露情況

由企業屬性而言,國有企業與非國有性質的企業ESG披露占比依次對應49%、23%,這一數據意味著國有企業接受ESG披露理念更為正向和積極。就2022年上市公司已公示的ESG報告來說,規模未超過百億與[100,500]億市值的上市公司占比分別為39%、43%、數量分別為556家、612家,兩者合計披露所占比重達到82%。這說明上市公司經營規模對照ESG信息披露,彼此間形成正向的積極關系。

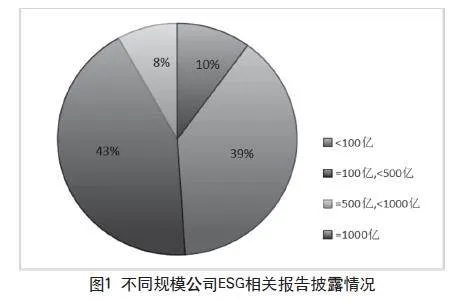

由企業市值分布而言,82%市值規模超過1000億的上市公司對外公示ESG披露報告,而市值規模在[100,1000]億的上市公司對外披露占比達到57%,低于百億的披露占比下降到18%,綜上可知,上市公司ESG信息披露與自身市值同樣形成顯著正向關聯,如圖1所示。

圖1 不同規模公司ESG相關報告披露情況

3 我國上市公司ESG信息披露存在的問題

關注我國上市公司ESG披露成績的同時,也要意識到其在發展過程中存在的不足。畢竟現階段上市公司整體披露比例僅達到28.7%,且各上市公司遵循的披露標準并不一致,導致ESG信息披露覆蓋面不足,數據質量不高。這一現實已成為阻礙我國ESG評級實踐與披露發展的根本原因。

3.1 上市公司ESG信息披露占比過低

《中國上市公司ESG行動報告(2022—2023)》權威數據顯示,截至2023年上半年,已完成ESG信息披露的上市公司數量對照整體占比僅為28.7%,不到30%。若上市公司未全面披露ESG信息的前提下,則難以正確評估該企業在ESG實踐方面的表現,同時也無法準確給出其單項評分。鑒于上述現實,信息披露占比低已經成為制約我國ESG披露實踐發展的核心要因。

其一,披露率低導致無法準確評估ESG。現階段,我國上市公司披露ESG相關信息仍以主動披露為主,被動披露則為輔助。因此,除對環境形成顯著影響的行業、污染類企業、上證企業治理模塊、金融企業以及中央企業等一定要開展ESG信息公開披露外,其他企業自覺披露意愿極低。根據ESG報告,由2007—2022年披露數值來看,獨立ESG披露的上市公司占比均值浮動區間為20%~25%,這意味著現階段僅有約1/4的上市公司積極開展ESG信息的公開披露。A股在2022年總計1455家上市公司對外公示ESG報告,披露比率則是28.7%。

其二,總體而言,ESG表現未達到預期。根據不同板塊的分析,可以看出主板和科創板上市公司在ESG治理實踐方面表現較為出色。主板上的上市公司具有較大的發展潛力、高水平的治理能力以及更科學的組織結構,因此更加注重通過ESG實踐提升企業可持續發展和高質量發展的能力。科創板作為注冊制改革后的市場示范性板塊,在年度報告中遵循ESG信披標準,導致ESG公開披露水平明顯提高。然而,總體而言,這些板塊的上市公司在業務進展和組織優化方面仍存在一定不足,因此目前整體ESG表現未達到預期。

3.2 上市公司ESG披露數據缺失嚴重

如今已公開披露ESG信息的上市公司中,接近八成是披露《社會責任報告》,且這些《社會責任報告》多以定性且模糊的描述為重,缺乏精準的信息數據來體現ESG的核心績效指標。而《社會責任報告》多參考深交所、上交所分別在2006年、2008年頒布的《深圳證券交易所上市公司社會責任指引》《〈公司履行社會責任的報告〉編制指引》,與國際ESG報告編制標準相差甚遠。

其一,ESG披露中的定量指標和定性指標之間存在較大差距。企業披露ESG情況是衡量競爭實力和品牌效應的核心指標。以A股上市公司為例,在環境披露方面,這些公司在ESG披露實踐方面進行了明顯投入,但環境責任績效數據的公開仍有待完善。《行動報告》的數據顯示,這些上市公司在定性和定量兩個維度的環境信息披露得分均有顯著提高,然而在定量信息披露方面與定性指標之間仍存在較大差距。

其二,ESG信息質量不均,可信度尚需要提升。現階段,我國對于上市公司開展ESG信息公開披露的考核及監管尚不嚴格,多數上市公司披露時操作空間較大,因此其ESG多以選擇性披露為主。上市公司對外披露ESG報告時,多數報告用定性描述自身在此方面的優秀表現,盡全力不涉及負面信息,而對自身存在的違規或超標行為則進行含蓄披露,造成ESG信息公開披露缺乏全面性與客觀性,難以反映出企業真實的ESG信息。

3.3 上市公司ESG信息披露標準不統一

首先,現階段我國上市公司披露ESG信息仍以自覺披露為重,因此并未統一披露參考的標準。現今上市公司用以借鑒的披露標準有:滬深交易所的《上市公司社會責任指引》與評價指引、港交所的《環境、社會及治理報告指引》、SAC《社會責任指南》與《GRI可持續發展報告標準》以及社科院《社會責任報告指引》,如此多的披露標準必然意味著信息披露難以實現規范化,繼而使上市公司ESG評級困難加大且準確性缺失。

其次,ESG披露政策零散且評價體系缺失。近年我國在建設小康社會的同時,將“可持續發展能力”的持續強化列為小康社會建設的預期目標之一。為確保此目標得以實現,發改委、銀保監會等多部委直至地方政府均對外公示一系列鼓勵企業開展ESG信息公開披露的政策細則,但這些政策多基于各自功能定位,僅僅側重于三要素(環境、社會與公司)的某一方面進行規范,而以國家頂層設計視角來統籌完善ESG信息公開披露的宏觀政策缺位。另外,因未制定統一的ESG披露評價框架體系,上市公司對外開展ESG信息披露時,必然選用對自身最有利于的評估指標體系,導致各公司彼此間披露出的非財務信息不具備可比性。

最后,ESG披露不重視社會與公司信息的公開性。由國外成熟市場經驗啟示來看,企業ESG體系發展之初時的核心內容為信息披露,近年則開始向ESG實踐評級傾斜。ESG評級與企業信用評級息息相關,影響著企業的發展潛力和市場價值。值得注意的是,不同行業之間的ESG評級分值存在差異,包括環境保護、社會責任和公司治理等單項分值也處于不同水平。以中證一級行業標準為例,我國上市公司在ESG整體評級中,公用事業、房地產和金融行業的表現最佳,而信息技術、可選消費和原材料行業排名較低。基于企業性質進行評價時,國有企業在ESG實踐方面表現突出,央企、地方國企和其他類型企業排名前三,而民營企業、外資企業和集體企業排名較低。綜合來說,不同企業披露環境層面的分值相對均衡,但社會責任與公司治理則分值差距拉大,未來需要不斷改進。

4 我國上市公司ESG信息披露的優化措施

現今,我國上市公司ESG信息公開披露雖發展迅速,但從上述分析結果可以看出,我國資本市場中上市公司仍存在ESG信息披露占比過低、披露數據缺失嚴重且上市公司ESG信息披露標準不統一等問題。一方面,國家未強制上市公司公開披露ESG信息,各企業披露仍強調自愿、自覺。但從國際層面來看,歐盟、澳大利亞等地區與國家已選用強制措施引導企業公開披露ESG信息。另一方面,我國相關部門已開始著手構建適合我國上市公司情況的ESG披露理論框架,只是披露標準與實踐指引尚未完善,因此上市公司主動披露但深度與廣度缺失,外界難以準確掌握各利益主體的真實ESG信息。這些問題需要一定的優化措施加以規范。

4.1 提升上市公司ESG信息披露質量

上市公司要從治理架構、角色職責、政策程序及報告工具四個層面提升自身披露ESG信息數據的質量,以便更準確地向各利益相關主體傳達企業可持續、高質量發展進程。

首先,優化治理架構。上市公司董事會要充分發揮自身最高決策機構的功能,將ESG披露并入董事會的優先議題中。董事會還要承擔起公司ESG披露的整體責任,涵蓋評估并厘清ESG風險與挑戰,設置具備獨立性的ESG風險管理部門與監控平臺系統,明確企業ESG管控方針、手段、優次與目標等。

其次,明確角色定位,落實相關職責。董事會與管理層要各自明確ESG管理的角色定位。董事會著重負責制定ESG議題的制度、政策與機制,并提供有效資源以支持ESG順利進行(如落實內部監控系統建設、ESG風險識別、監察ESG目標等);管理層則嚴格執行相關制度、政策與機制。董事會可結合公司實際組建ESG治理小組,主要職責是了解并掌握國內外ESG法律法規變化與標準要求;明確ESG政策、制度等的執行程序;識別ESG數據信息來源,優化數據收集步驟。

再次,健全ESG政策與程序。以上市公司成立的ESG治理小組為主體落實ESG政策,改善ESG程序。明確ESG具體框架與實施戰略;界定ESG相關人員與部門的職能、責任等;識別、評價并防范ESG風險;落實ESG數據的收集、整理、統計、分析與監控,為上市公司提升ESG披露質量奠定扎實的基礎。

最后,優化報告工具。ESG數據來源分散且數量巨大,而科學的報告工具可以提升上市公司收集、整理、提煉、分析與統計ESG數據的能力與水平,鞏固并強化企業核心競爭力。上市公司可借助下述手段強化ESG信息的控制與管理。依照上市公司自身治理架構與資源分布,編制專項ESG專項報告,優化ESG評估體系,統一內部ESG工作模式;審查現行的ESG數據統計與分析工具,借助數字化手段與現代化技術強化ESG獲取,提高企業ESG數據管理能力與ESG風險應對水平。

4.2 完善上市公司ESG信息披露強制性標準

國際可持續發展準則理事會(ISSB)在2023年6月發布全新信息披露正式版,即ISSB準則,其對企業可持續發展過程中的財務、氣候等方面的信息披露提出明確要求,于2024年1月正式施行。ISSB準則也為我國完善上市公司ESG信息披露強制性標準提供了有效依據。我國上市公司在公開披露ESG信息時,要實現由定性披露至定量的迭代,不再使用無強制性的披露方式。而國際出臺ISSB準則也是為可持續發展統一披露標準,統一標準細則方可使ESG披露相關指標具備可比性,繼而開展科學決策。因此,上市公司在此標準作用下,要盡早實現由CSR報告至ESG報告的轉化。現在CSR報告對照ESG報告兩者差異極為明顯,前者難以與上市公司核心業務戰略發生關聯,然而ESG報告則是公司重塑自身商業模式的根本,更是實現可持續發展的關鍵。CSR報告屬于定性描述的報告,無法律驅動效力,相比之下ESG報告則突出定量描述,以政府、證券交易為依托完成驅動。因此,我國要健全強制性披露ESG的標準,確保定量數據充分,更好地反映出企業ESG公開披露信息的具體情況。強制性標準要借鑒ISSB準則,堅持可持續信披原則并結合我國上市公司具體情況開展。

另外,如果想使ESG信息披露的強制性標準得以有效實施,就必須吸收ISSB準則的核心內容,并進行本土化處理。也就是說,在貫徹可持續發展理念的基礎上,我國開始在上市公司完善ESG信息披露方面進行本土化創新。這不僅可以拓寬公眾對 ESG信息披露的認識程度,提升上市公司履行信披責任的態度與行為,促進 ESG信息披露更符合我國國情實際,增強對 ESG信息披露的接受度與適應性,從而促進我國 ESG信息披露的創新與發展。在可持續發展理念的指導下,上市公司在進行ESG信息公開披露時需要遵循強制性標準,平衡公司和社會的利益、股東和其他利益相關方的利益,以及長期和短期利益。同時,需要優化利益關系,保持利益的平衡,這也是我國上市公司推動ESG信息披露健康發展過程中必須重視并解決的重要問題。上市公司 ESG信息披露的本土化創新依賴于我國全面發展的“硬實力”,進而通過“軟實力”的提升反過來促進國家整體“硬實力”的提升,以此推進我國實現可持續發展。

4.3 壓縮上市公司ESG信息披露的制度空白

ESG信息公開披露在我國尚處于探索階段,上市公司推進ESG信息披露實踐問題的形成根源在于制度完善性不足給上市公司提供了可操作的空間。歐盟ESG報告在全球處于領先地位,得益于在立法層面完善相關規定,壓縮企業自行操作空間。因此,我國需要進一步加強立法層面關于上市公司ESG信息披露的工作,完善ESG披露制度體系,填補制度空白領域,使上市公司的ESG公開披露行為更加符合法律法規,更加規范全面。

同時,拓展披露監管范圍,升級披露監管手段。獨立第三方機構作為上市公司公開環境、社會和公司治理信息的監管實體,在評價和監控上市公司在環境、社會和公司治理方面的表現上扮演著至關重要的角色。增強第三方機構的自主性,對于它們走出困境并提升對環境、社會及公司治理信息公開的監管質量至關重要。因此,我們要對其建立一個獨立的監督體系,加強對第三方機構資質的要求,確保獨立專業機構的獨立性,并加強對上市公司的監督。與此同時,強化對第三方專業機構的監督力度,以提高上市公司第三方專業機構在ESG信息披露方面的監管品質。上市公司也需要加強ESG的信息披露意識,規范化信息披露流程,并優化披露的信息內容。我們應該激勵企業改變其管理哲學,重視倫理和道德的建設,強調可持續性和長遠的價值觀,同時避免短視的行為。為XMccI0+Keb6HUe+y9lMgf/D/sxEnYMh5Q5tDaeryYd8=了提高ESG信息披露的質量,我們完善了上市公司ESG信息披露的內部流程,并設立了一個專門的信息披露監督部門,對信息披露的整個過程進行嚴格的監督。我們對公司的ESG表現進行了多層次的審查,并根據公司的具體需求和實際情況,完善了ESG信息披露的內容,從而編制和發布了真實準確的信息披露報告。要引入人工智能、大數據、云計算等全新技術,強化上市公司ESG信息對外披露的監督與管理,實現監管手段的智能化升級。通過新興技術取代傳統ESG披露中繁瑣冗雜的數據整理和分析工作,系統化地收集和整合各類數據,監測和提煉關鍵信息,利用新興技術手段拓展ESG信息披露監管渠道,提升披露監管的質量和效率,加強ESG信息公開披露的質量。

5 結語

ESG理念是當今經濟全球化浪潮中的主流共識,又是實現可持續發展的必然舉措。在國際上,不斷完善涉及ESG信息披露政策框架、評級體系、投資工具和運營實踐等,推動資本市場提升可持續發展能力。對于國內上市公司而言,ESG信息披露與新發展理念相互融合,因此需要持續優化相關制度體系,盡早確定適合中國國情的ESG信息披露參考指南。同時,針對不同產業領域,積極推動建立產業ESG披露指標,提升國內上市公司在這一領域的實踐水平。確保ESG信息公開披露在契合上市公司國際化發展需求的同時,構建符合中國國情的本土化、特色化的ESG體系,使更多企業關注綠色發展、提升治理能力,使綠色發展作為公司實現自我價值的新標尺,促進我國市場經濟實現均衡發展。

參考文獻

張小溪, 肖志敏.我國上市公司的ESG信息披露實踐: 比較、特征及建議[J].發展研究, 2023, 40(8): 56-63.

張小溪.“雙碳”目標下中國經濟增長的內涵、挑戰及應對[J].發展研究,2022,39(3):35-43.

吳自宇.我國公司ESG信息披露的制度檢視與法治回應[J].海南金融, 2023(9): 65-73.

黃宗彥. 《中國上市公司ESG行動報告(2022~2023)》今天發布[N]. 每日經濟新聞,2023-08-16(004).

孫寧,李張全.碳中和背景下煤炭行業ESG信息披露研究[J].煤炭經濟研究,2022,42(6):33-38.

鄧豐.我國上市公司信息披露的問題分析與改進對策[J].長春金融高等專科學校學報,2023(4):5-9.

侯東德,韋雅君.上市公司ESG信息披露框架的構建: 基于新發展理念的視角[J].財經法學,2023(5):3-17.

李華.企業ESG信息披露的影響因素與經濟效應[J].投資與合作, 2023(8): 145-147.

翟勝寶, 程妍婷.銀行關聯與企業ESG信息披露質量[J].商業會計, 2023(15): 4-15.

彭雨晨.強制性ESG信息披露制度的法理證成和規則構造[J].東方法學, 2023(4): 152-164.

謝利娜.上市公司ESG信息披露研究綜述[J].合作經濟與科技, 2023(16): 100-102.

李秉祥, 茹雨青, 李真.企業ESG報告信息披露內容分析[J].財會月刊, 2023, 44(13): 73-78.

李昕.淺析我國上市公司ESG信息披露問題與對策[J].中外企業文化, 2023(6): 141-143.

張小溪,馬宗明.雙碳目標下ESG與上市公司高質量發展: 基于ESG“101”框架的實證分析[J].北京工業大學學報(社會科學版),2022,22(5):101-122.

匡繼雄. 上市公司ESG測評: 四大成效顯著 雙重收益浮現[N]. 證券時報,2023-12-15(A05).