2024年前五月城市物流車市場分析及預判

2024-07-22 00:00:00陳川劉辰

專用汽車 2024年7期

摘要:在2024年的前5個月,城市物流運輸車市場經歷了顯著的復蘇與增長。隨著國內經濟的持續恢復和電商、新零售等行業的蓬勃發展,物流需求持續增長,為物流運輸車市場提供了強大的動力。在此期間,智能化、綠色化成為行業發展的關鍵詞,推動了物流運輸車向更高效、更環保的方向發展。市場競爭也日趨激烈,物流企業也加大了投入,提升技術水平和服務質量,以應對市場的挑戰。同時,政策環境也為物流運輸車市場的發展提供了有力支持,如新能源汽車的推廣和環保政策的實施等。總體來看,2024年1—5月城市物流運輸車市場呈現出積極向好的態勢,未來仍有較大的發展空間。

關鍵詞:城市物流運輸車;市場環境;數據分析;新能源

中圖分類號:U461 收稿日期:2024-07-01

DOI:1019999/jcnki1004-0226202407003

1 商用車市場發展環境

2024年5月,經濟結構性修復,穩增長政策效果有待進一步顯現。具體情況如下:

從需求層面來看,5月,在消費端,社零同比增長3.7%,較前值提高1.4個百分點,結束了連續5個月持續下滑的趨勢,促消費政策和“618”購物節調動部分消費的積極性。在投資端,固定資產投資總增速4%,較上月下滑了0.2個百分點。在貿易端,發達經濟體制造業復蘇帶動外需增強,進口增速放緩主要受農產品、原油、鐵礦石拖累。

從供給層面來看,5月,工業增加值同比增長5.6%,增速較上月回落1.1個百分點,節假日錯位下工業生產小幅降溫。對外需依賴度較高的行業工業生產增速普遍下滑,導致部分行業對之前較快的供給進行了主動調整。

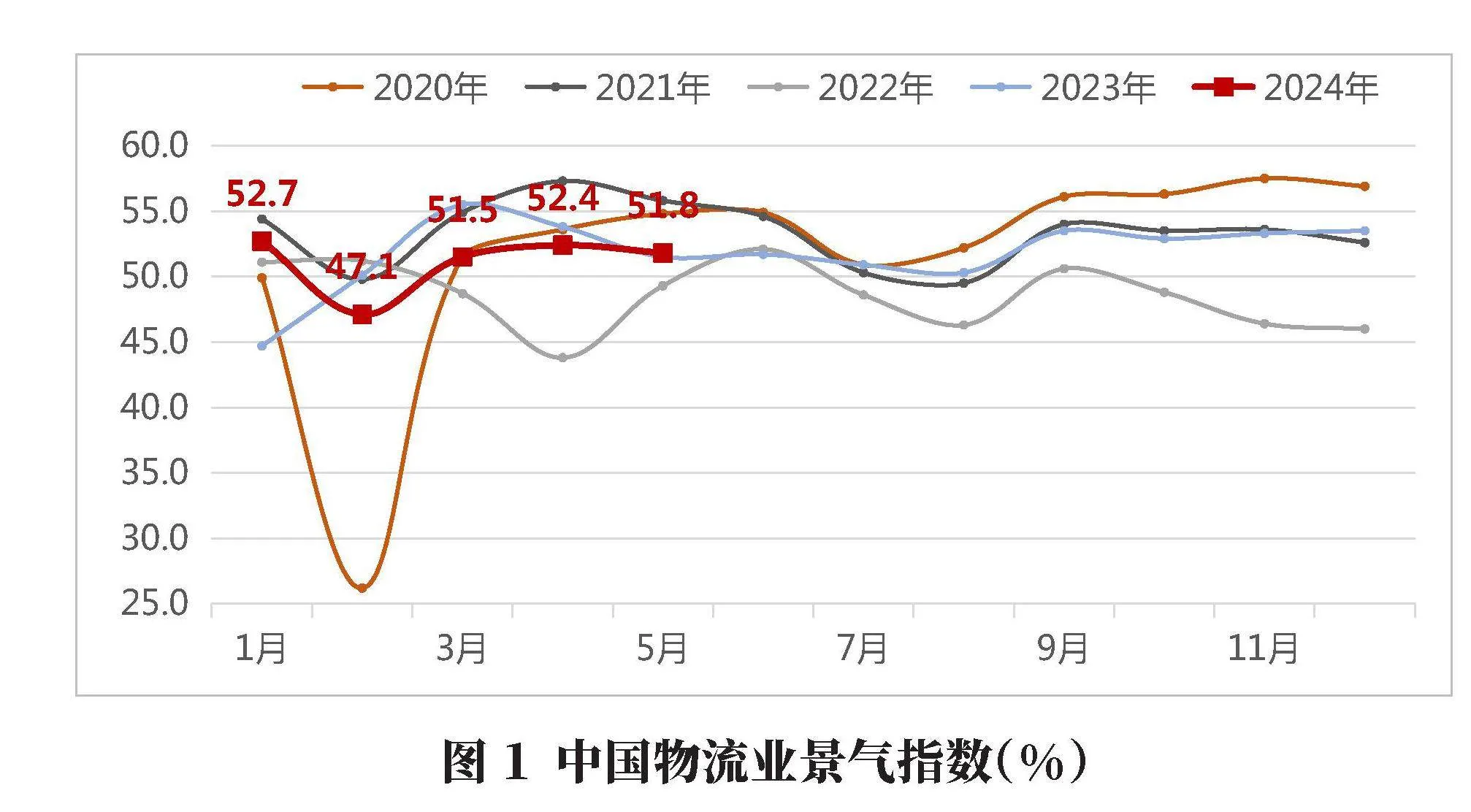

從物流市場方面來看,如圖1所示,5月,中國物流業景氣指數為51.8%,較上月回落0.6個百分點;中國倉儲指數為48.4%,較上月回落0.6個百分點;中國公路物流運價指數為103.0,比上月回升0.13%,比去年同期回升0.39%。道路貨運業務需求呈現改善趨勢,市場活躍度有所提高,但企業調研中預計后期公路市場將進入傳統淡季,運價指數可能呈現小幅回落走勢。

2 商用車及城市物流運輸車市場總體概況

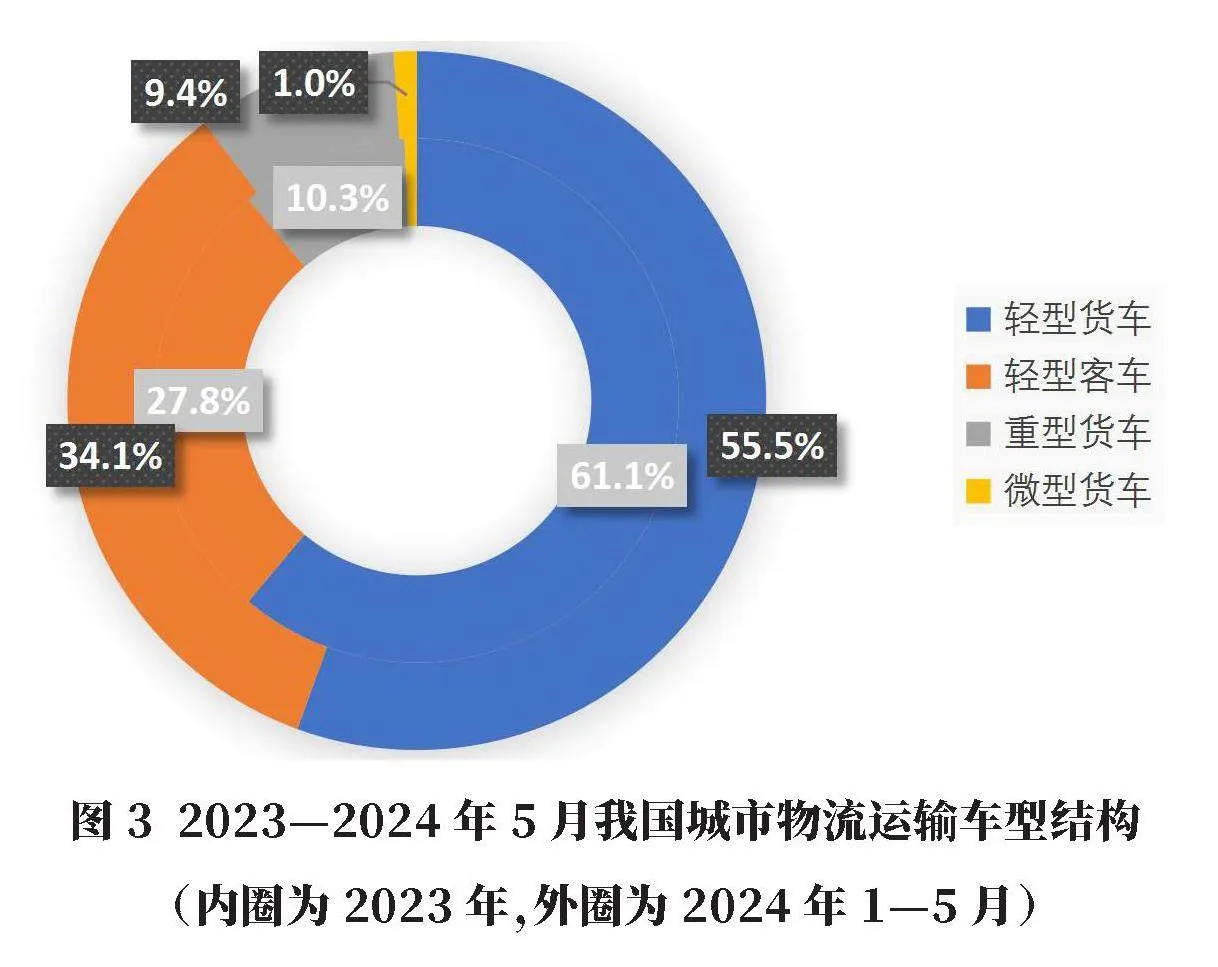

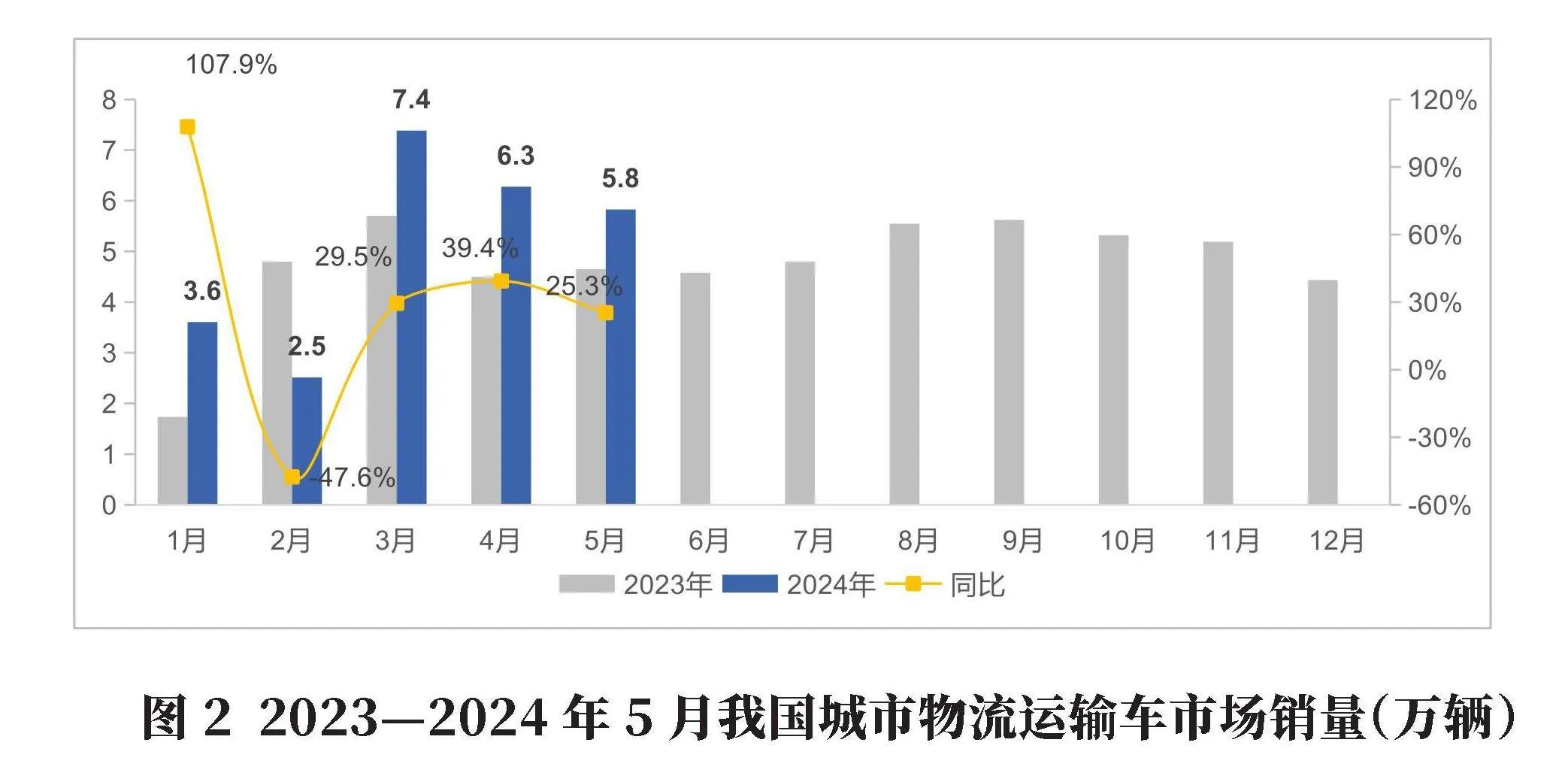

如圖2所示,2024年5月,商用車零售銷量25.0萬輛,同比增長5.0%,環比下滑11.4%,其中客車銷量4.2萬輛,同比提升36.0%,貨車零售20.7萬輛,同比提升0.1%;5月,城市物流車(車輛型號為5字頭、產品名稱包含廂式、冷藏、冷鏈、保溫、郵政等字樣)銷量5.8萬輛,同比增長25.3%。2024年1—5月,商用車市場零售121.0萬輛,同比提升0.2%;2024年1—5月,城市物流運輸車銷量25.6萬輛,同比增長19.8%。

如圖3所示,從車輛類別來看,市場仍主要以輕型貨車為主,2024年5月份額55.1%,較2023年全年下滑5.5個百分點;貨運屬性的改裝輕型客車市場份額33.8%,較2023年提升6.2個百分點。

3 城市物流運輸車細分市場

3.1 城市物流運輸車細分競爭格局

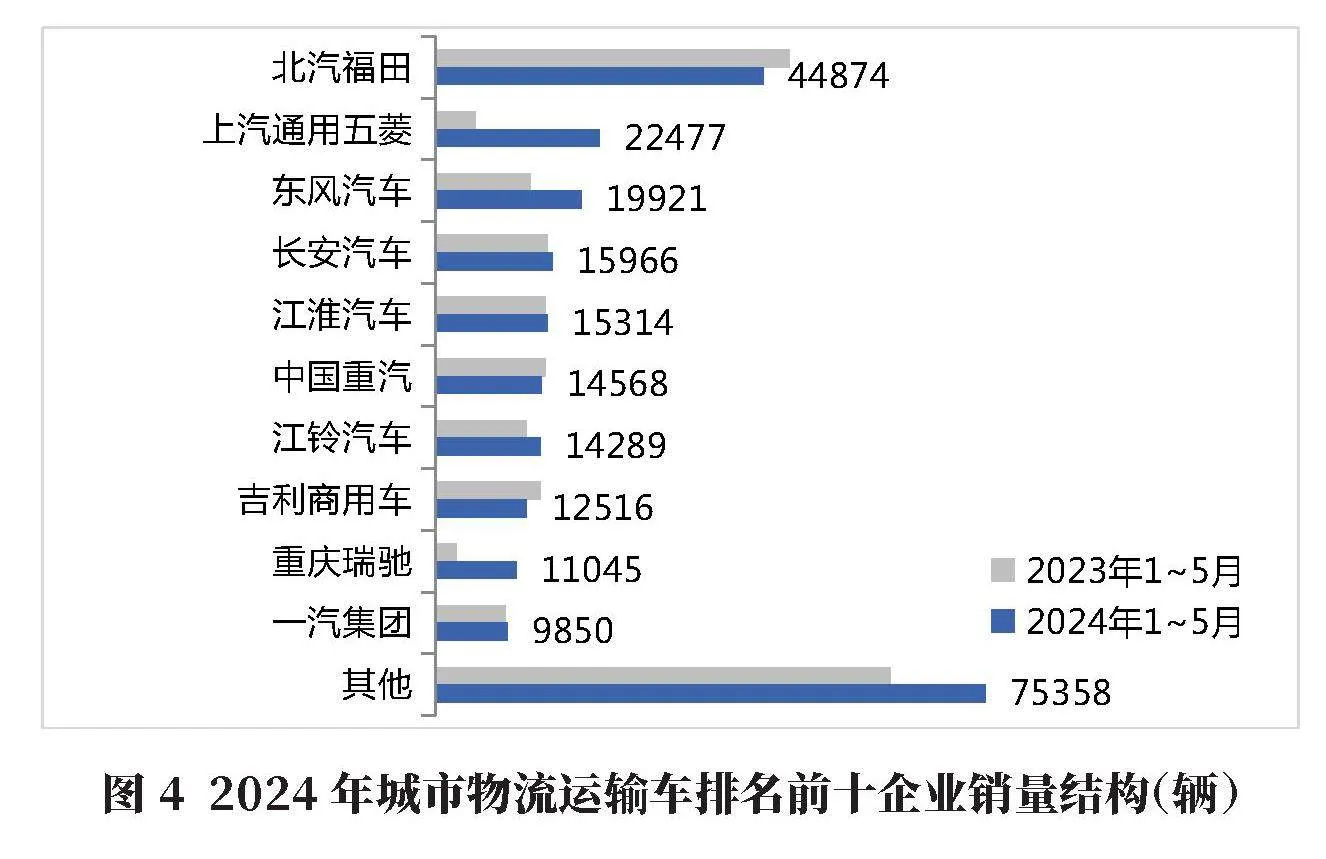

如圖4所示,2024年1—5月,我國城市物流運輸車TOP10企業集中度70.6%,較上年全年下滑0.5個百分點。各企業增多降少,其中上汽通用五菱、重慶瑞馳成倍增長,拉動物流車銷量,兩家企業市場份額較去年同期分別增長6.2、3.0個百分點;TOP10企業中的北汽福田、中國重汽及吉利商用車同比下滑,市場份額分別下滑5.2、1.3及1.9個百分點。新能源浪潮下,企業內卷加劇,轉型需求迫切,輕商腰部企業如吉利、奇瑞及重慶瑞馳借勢新能源,擠壓頭部企業份額,同時商用車造車新勢力快速入局,如河南德力新能源、山東雷馳新能源等,借助輕微卡新產品切入市場,未來產品研發將重點關注承載力、通過性、載貨空間、智能配置等方面,并結合用戶、市場以及海外的差異化個性需求,推出更多軸距、不同貨箱以及不同底盤的產品。

3.2 城市物流運輸車細分區域格局

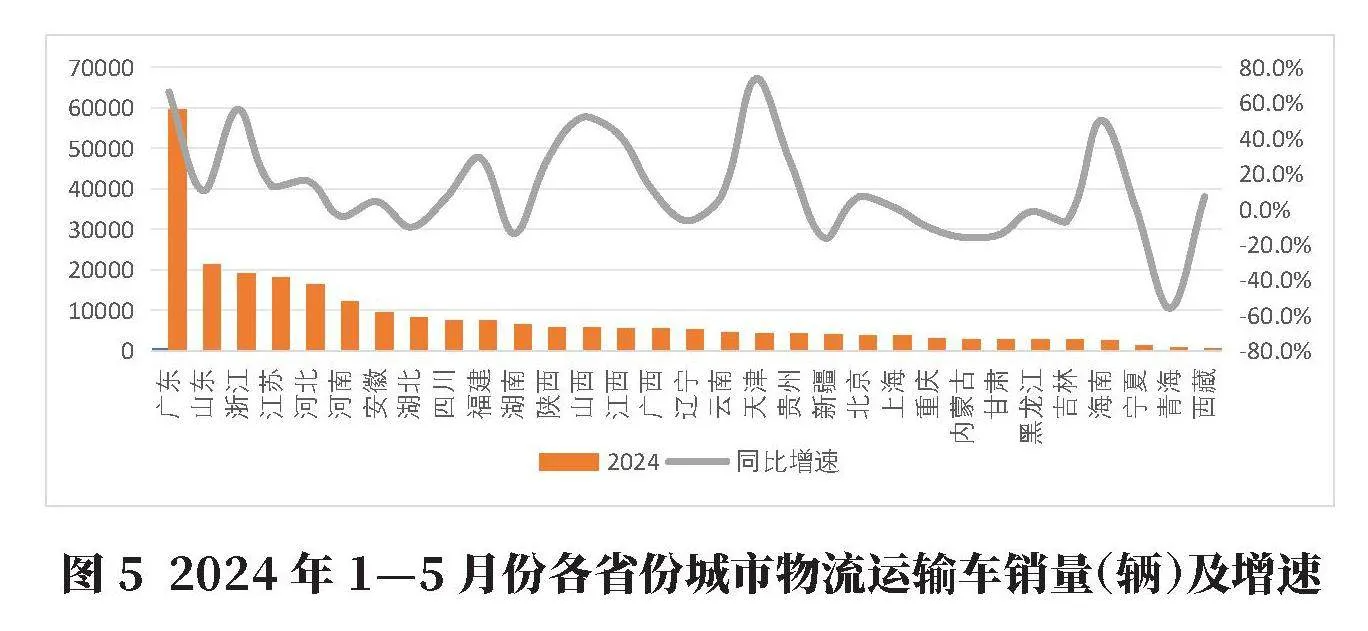

如圖5所示,2024年1—5月,華南、華東等區域城市物流運輸車需求仍占據主導,廣東占比23.3%,山東、浙江、江蘇、市場份額超過7%,是城市物流車銷售的集中區域。其中,銷量主導區域主要源于消費主導及行業分布,我國城市物流車行業企業主要分布在廣東、安徽、江蘇、湖北等省份,其中廣東的企業數量最多,達到172家。從代表性企業分布情況來看,江蘇、上海、浙江、廣東等沿海省市以及安徽、湖北、北京等內陸省市是城市物流車代表企業的主要集中地。

此外,從各省增速來看,廣東、浙江、山西、天津、海南增速超過50%,其中珠三角、長三角區域物流需求持續增長,在現代物流業發展“十四五”規劃實施的中后期,完善物流基礎設施建設,為物流車的快速發展提供了有力支撐;華北區域近年來快讀物流業保持快速增長,積極推進城鄉之間物流服務水平,整合社會車輛和駕駛員資源來提高物流運輸效率,進一步促進用車需求的發展;海南省物流總額增長,首次突破萬億,物流市場的快速發展帶動了物流車需求的快速增長,隨著海南自貿港建設的推進,跨境物流需求不斷增加,這進一步推動了物流車市場的繁榮。

從城市級別來看,2024年1—5月,城市物流運輸車主要增長仍來自于一線、新一線及二線城市,增速分別達到77.6%、21.5%、29.1%;此外,五線城市物流運輸車市場銷量下滑6.5%。各城市級別中,除五線城市以外,其他級別城市新能源增量貢獻度均遠高于傳統燃料,體現在輕型車主要銷售區域能源類型的轉型升級。

3.3 城市物流運輸車細分燃料類型格局

2024年1—5月,新能源城市物流運輸車銷售10.9萬輛,同比增長112.5%,新能源滲透率達到42.4%。

從技術路線上來看,2024年1—5月仍然以純電動為主,插電式混合動力份額占比提升至0.6%,增長0.4個百分點。

從新能源城市物流車市場的終端使用情況來看,當前多數輕型車已經實現純電動和傳統能源車的TCO平價,至2025年輕型車基本實現TCO平價。

從政策管理來看,環保政策升級促使公共領域電動化進程加快,輕卡在公共領域之一的物流車占比較大,同時以老舊車淘汰、新能源汽車下鄉(針對農村特點,鼓勵開發經濟實用的新能源車型,特別是底盤高、空間大的微卡、輕卡等產品)政策促進增換購。

從供給端來看,整車企業瞄準商用車份額最大的輕卡市場,制定新能源發展戰略,預計將在供給端如積分政策的管理影響下加快生產新能源車型,提高技術水平,壓縮購車成本。

從用戶端來看,輕卡用戶群體中第三方物流或自備物流企業的用戶購買力相對較強,有望驅動輕卡新能源加速發展。

從車型產品上來看,載貨空間在6 m3的新能源輕客對載貨空間5 m3的新能源微客的替代效應明顯,在價格相近、續航滿足需求的前提下,具有更大載貨空間的新能源輕客在城市物流領域更具競爭優勢。新能源微卡使用場景主要集中在城市物流運輸車以及普通貨車場景,環衛車實現凈增長,后續公共領域電動化進程加快,將帶動新能源微卡銷量增長。此外,在乘用化屬性持續拓展、供需兩端高端化持續推進、供給產品力不斷提升的驅動下,電動皮卡產品迎來增量市場機會。

4 結語

2021年以來,在政策驅動、技術進步、需求演變多因素推進下,新能源輕商銷量快速增長,成為輕商市場銷量增長的主要驅動因素[1]。2023年,輕商新能源滲透率超過10%,年銷量超過20萬輛,新能源輕商進入了規模化的快速發展階段,其中輕微型客車和微卡新能源滲透率超25%,分場景來看,城市物流新能源滲透率已經達到36%,部分場景電動化快速發展。新產品、新勢力加入競爭,產品技術快速迭代升級,用戶可選擇產品數量與質量雙提升,企業品牌流轉壓力顯著,除五菱外,其他企業用戶流出率均較高[2]。在經濟環境、運輸模式以及從業環境等因素推動下,個體經營局限性和競爭劣勢凸顯,貨運市場組織化需求日益增多,同時,新入駐貨車司機年齡結構趨于年輕化,購車需求發生顯著變化。

同時,依托各國新能源商用車政策推廣趨勢以及RCEP協定區域的降稅優勢,中國新能源商用車將進一步打開歐洲市場,破局東南亞地區,實現產品的市場化與規模化推廣,中國新能源產業先發優勢正在加快出海,將進一步提升中國新能源商用車在海外市場的競爭力,加速出海進程,徐工以新能源產品為主,應抓住窗口期,盡早布局。

參考文獻:

[1]李慶升,方繼開,吳征城市物流車電動化發展趨勢及建議[J]專用汽車,2023(12):4-6.

[2]蘭振東,洪鋼,楊桂麗,等碳達峰背景下城市配送車輛綠色管控關鍵問題及對策研究[J]現代商貿工業,2023,44(18):47-49.

作者簡介:

陳川,男,1989年生,高級工程師,研究方向為商用車市場及預測。