數字平臺信息生產與新創企業股權融資研究

2024-08-03 00:00:00劉燁吳佳燕樊越琦

財經理論與實踐 2024年4期

摘 要:以2014—2020年在京東眾籌平臺發起預售眾籌的新創企業為樣本,考察預售眾籌融資表現是否對融資企業后續獲得風險資本產生影響。實證發現,較好的融資表現可以彰顯企業家才能和揭示市場需求,從而產生信號效應,提高新創企業后續獲得風險資本的可能性,這一效應主要受最近一次眾籌經歷影響,且不受眾籌之前早期風險資本的介入影響。進一步研究發現,預售眾籌的信號效應弱于股權眾籌的信號效應,但兩者可以形成互補。新創企業應重視預售眾籌的信息生產作用,利用良好的融資表現發送高質量信號。

關鍵詞: 預售眾籌;新創企業;風險資本;信息生產

中圖分類號:F830.9 文獻標識碼: A 文章編號:1003-7217(2024)04-0002-08

一、引 言

新創企業是比成熟企業更活躍的技術創新者,它們推動著新技術、新產業和新市場的創造、發展和增長[1, 2]。然而,多數新創企業無法跨越早期資本缺口(即所謂的“死亡谷”),在這一現實背景下,獲得以風險資本為代表的外部股權融資對新創企業而言至關重要。風險資本不僅可以緩解新創企業的融資約束,還可以參與企業治理,提高企業的管理能力與專業化水平,甚至可以利用自身的社會關系網絡幫助企業獲得資源。有研究表明,獲得風險資本支持的企業的生存概率遠高于其他企業[3, 4]。然而,嚴重的信息不對稱導致新創企業很難獲得風險資本的支持。例如Pebble公司是一家新創企業,其創始人Eric擁有豐富的生產經驗,并且該公司曾獲得天使投資人提供的種子資金,但是當該公司為其新產品Pebble手表進一步尋求資金時,還是遭到了風險資本的拒絕。Eric轉而在美國Kickstarter平臺發起預售眾籌并取得巨大成功,該經歷使得Pebble手表的市場潛力被重新評估,Pebble公司因此順利獲得風險資本投資。

對于中國的新創企業而言,在數字平臺發起預售眾籌正變得越來越重要。知名的創業資訊媒體36氪在2022年9月發布的分析報告《海外眾籌火什么,一級市場投資人隨后就投什么》中指出,預售眾籌是市場需求的前測工具,可以幫助新創企業吸引風險資本投資。該分析報告的數據顯示,近年來,Kickstarter眾籌平臺逐漸成為中國品牌出海的第一站,來自中國的預售眾籌項目融資規模屢創新高,2022年上半年,中國項目在該平臺融資逾5700萬美元,首次超越歐美項目,并且有10個中國項目的融資金額突破百萬美元,其中有8個突破250萬美元。雖然國內的眾籌平臺(如京東眾籌、摩點眾籌等)正處于調整期,但不可否認眾籌可以幫助新創企業快速建立起產品可見度,使其在后續更有可能被風險資本看見。例如,智能硬件研發企業“三個爸爸”催生了國內首個融資金額突破千萬元的眾籌項目,并在后續獲得了若沐資本等風險資本的投資。

Strausz [5]等的經典理論文獻將預售眾籌視作一種信息生產機制,他們指出預售眾籌的融資表現可以揭示消費者對新產品的潛在需求,良好的融資

表現可以幫助新創企業后續獲得風險資本投資。然而,與眾籌有關的實證文獻大都局限于考察融資階段,這些文獻研究發現,眾籌可以為新創企業提供融資機會,幫助它們緩解融資約束,而項目的特征[6, 7]、發起人的特征[8]、投資者認證[9]等因素會影響眾籌的融資表現。囿于數據可得性,僅有較少的實證文獻關注眾籌項目的后續發展,尤其很少關注眾籌項目后續是否獲得風險資本的支持[10, 11]。Butticè等、Colombo和Shafi等少數學者的研究雖肯定了眾籌融資表現對新創企業后續獲得風險資本存在影響[10, 11],但它們使用美國數據,尚沒有文獻基于中國數據進行分析。

二、理論分析和研究假設

(一)預售眾籌的特征

在預售眾籌過程中,企業家在數字平臺公開發布項目信息,以預先售賣產品的方式提供投資回報,通過這種方式從大量分散的個人手中直接融資,每個投資者只需投入少量資金[12]。企業家發起預售眾籌時產品尚未開發完成,甚至還只是一個想法,因此預售眾籌的發生時間往往早于新創企業尋求風險資本支持的時間[13]。對于新創企業而言,發起預售眾籌和尋求風險資本支持還存在兩方面不同:

首先,預售眾籌的投資者是產品的早期消費者,以體驗產品為主要目的,不是為了追求財務回報[14];而風險資本不是產品的消費者,風險資本向潛在財務回報高同時風險也非常高的新創企業提供資金,并利用自身擁有的行業資源和管理經驗幫助企業成功上市或者兼并收購,以此實現投資回報[4]。

其次,企業家不需要向預售眾籌投資者讓渡股權,但需要向風險資本讓渡股權,并簽訂合同賦予風險資本對企業的控制權[15, 16],因此風險資本和預售眾籌在為新創企業提供投后增值服務方面存在較大不同。風險資本既有動機也有能力對企業實施監督,幫助企業改善公司治理;而預售眾籌的投資者則很難發揮監督和治理作用,但他們可以通過提供創意想法、反饋產品需求和反饋消費者滿意度等方式參與產品開發過程[15, 16]。

(二)預售眾籌的信號效應

預售眾籌的獨特特征使得其可以測試產品的市場需求和檢驗企業家的管理才能[5]。首先,預售眾籌的投資者同時也是產品的消費者,他們以體驗產品為主要目的,當投資者決定出資時,他們放棄了資金的其他用途,并承擔了由于眾籌失敗或眾籌欺詐而得不到產品回報、無法收回資金的風險,這表明預售眾籌的融資表現可以作為一個可信的信號,對產品的市場潛力起到驗證作用[5, 17]。其次,企業家發起預售眾籌時產品尚未開發完成,甚至只是一個想法,因此他們要花費非常大的力氣說服投資者提供資金,同時還需要管理投資者的預期,避免因產品質量達不到投資者預期而對聲譽產生負面影響,這些都表明企業家需要具備良好的管理能力才能成功籌集資金[15]。

風險資本可以通過數字平臺觀察預售眾籌的認購資金(實際融資金額)和認購比率(實際融資金額與目標融資金額之比)這兩個重要信號。根據上面的分析,認購資金和認購比率反映消費者對產品的興趣和支付意愿,認購資金越多、認購比率越高表明產品潛在的市場需求越大,企業的市場前景越好,同時也說明企業家具備一定的管理才能,能夠有效管理眾籌項目[11, 15]。這些信息會影響風險資本對企業質量不確定性進而對投資風險的感知。風險資本所感知到的投資風險較低,他們要求的風險溢價就會較低,這會降低企業的股權融資成本,成本的降低又會促使企業更積極地尋求風險資本投資。基于此,提出以下研究假說:

假說1 企業在預售眾籌中較好的融資表現(以認購資金、認購比率度量)可以提高企業后續獲得風險資本的概率。

(三)連續眾籌對預售眾籌信號效應的調節作用

新創企業在本次預售眾籌之前可能曾發起過一次或者多次預售眾籌,這種現象稱為連續眾籌[18]。根據本文統計,約19%的樣本項目曾發起過預售眾籌。企業此前的眾籌經歷會影響本次眾籌的信號效應,但這種影響的方向尚不明確。一方面,如果企業在之前的眾籌中已經顯示出了較好的市場潛力和企業家管理才能,那么該企業可能會更受風險資本認可[18],這會加強本次眾籌的信號效應,即增強眾籌融資表現和企業后續獲得風險資本的概率之間的正向關系,也就是說存在信號疊加作用。另一方面,由于之前的眾籌已經揭示了一部分有關企業市場潛力和企業家管理才能的信息,這又可能減少由本次nHeaHVRf/iJUlTaBsFikajLrM4SO5+scDQmkw6XPVQM=眾籌提供的信息增量,從而削弱本次眾籌的信號效應。基于上述兩方面分析,提出以下競爭性假說:

假說2a 企業此前的眾籌經歷會加強預售眾籌融資表現與企業后續獲得風險資本的概率之間的正向關系。

假說2b 企業此前的眾籌經歷會削弱預售眾籌融資表現與企業后續獲得風險資本的概率之間的正向關系。

(四)早期風險資本介入對預售眾籌信號效應的調節作用

近年來,預售眾籌在一部分已經獲得一輪甚至兩輪風險資本的新創企業中越來越受歡迎[10, 11]。若企業在預售眾籌之前已獲得風險資本(后文稱其為早期風險資本),則可能對預售眾籌的信號效應產生較為復雜的影響。

一方面,在預售眾籌之前已獲得風險資本意味著企業取得了額外的質量認證,這可能增強眾籌融資表現和企業后續獲得風險資本的概率之間的正向關系。從投前篩選角度看,早期風險資本會花費大量時間和精力進行實地調研,并運用專業能力對目標企業進行全面評估,甚至會動用行業資源和關系網絡獲取額外信息,他們篩選高質量項目的能力比預售眾籌投資者強[10, 11]。此外,早期風險資本和后續風險資本屬于同行,他們具有相似的財務目標和評估標準,這可以增強后續風險資本對早期風險資本的判斷的認同和信任。從投后增值角度來看,早期風險資本在成為企業股東之后,會憑借豐富的管理經驗幫助企業改善公司治理,還會利用自身擁有的行業資源幫助企業解決技術研發、銷售渠道等問題,擴大市場份額[19],而這可以提升新創企業對后續風險資本的吸引力。

另一方面,在預售眾籌之前已獲得風險資本又可能導致股權稀釋和信息替代,從而削弱眾籌融資表現和企業后續獲得風險資本的概率之間的正向關系。首先,對于后續風險資本來說,如果同行已經率先成為目標企業的股東,那么后續風險資本所能分享到的股權相對較少,在同等條件下,更少的股權意味著更少的財務回報。此外,后續風險資本與早期風險資本在企業戰略決策和利益考量上不一定完全一致,因此可能產生較大的溝通協調成本,降低企業的投資吸引力[10]。其次,若企業在預售眾籌之前已獲得風險資本,說明早期風險資本已經對企業的市場潛力和企業家管理才能進行合理測算,這可能會減少預售眾籌能夠提供的信息增量,從而削弱預售眾籌的信號效應。

綜合上述兩方面分析,提出以下競爭性假說:

假說3a 在預售眾籌之前已獲得風險資本會增強眾籌融資表現與企業后續獲得風險資本的概率之間的正向關系。

假說3b 在預售眾籌之前已獲得風險資本會削弱眾籌融資表現與企業后續獲得風險資本的概率之間的正向關系。

(五)預售眾籌的信號效應和股權眾籌的信號效應對比

除了發起預售眾籌,新創企業還可以發起股權眾籌。新創企業通過股權眾籌平臺發布項目信息,以出售股權的方式向投資者提供回報,通過這種方式從符合一定資格的投資者手中直接融資。由于出售股權涉及復雜的法律問題,我國企業發起股權眾籌受到政府嚴格限制,股權眾籌的市場規模比較小。從幫助新創企業吸引風險資本的角度來看,預售眾籌相比股權眾籌各有利弊。

預售眾籌的優勢是它能揭示產品的市場需求信息,并且不會稀釋股權。股權眾籌的投資者以獲取財務回報為目的,不是產品的消費者,因此股權眾籌不具備揭示消費者潛在需求的功能[15, 20]。在股權眾籌中,企業的部分股權被出售給投資者,導致后續風險資本可以分享到的股權較為有限,在同等條件下,更少的股權意味著更少的財務回報。此外,股權眾籌投資者會參與企業管理活動,由此引發企業家與股權眾籌投資者之間高昂的協調成本,這也會降低企業的投資吸引力[10]。

預售眾籌的劣勢是它缺乏有經驗的投資者參與,對企業家管理能力的認證作用弱于股權眾籌。在我國股權眾籌實踐中,經常采用“領投+跟投”模式,領投的投資者往往是有經驗的投資者,這使得股權眾籌和風險投資較為相似[14]。信息交換理論表明,人們認為由與自己相似的人提供的信息更有用[17],因此股權眾籌揭示的信息更能被后續風險資本認可。相較于股權眾籌,企業家在預售眾籌中涉及的業務活動更為簡單[15],預售眾籌對企業家管理能力的認證作用可能弱于股權眾籌,從而在幫助企業后續吸引風險資本方面存在一定劣勢。

綜合上述兩方面分析,提出以下競爭性假說:

假說4a 相較于股權眾籌,預售眾籌更有助于提高企業后續獲得風險資本的概率。

假說4b 相較于股權眾籌,預售眾籌更不利于提高企業后續獲得風險資本的概率。

三、實證設計

(一)數據來源

從京東眾籌平臺爬取預售眾籌項目信息,從聚募網和頭狼金服兩個平臺爬取股權眾籌項目信息,所有項目的籌資期間都在2014—2020年。樣本期間內,京東眾籌是國內最大的預售眾籌平臺,聚募網和頭狼金服是少數對外公開披露信息的股權眾籌平臺。觀測企業自眾籌結束至2022年2月1日間獲得風險資本投資的情況。風險投資事件數據主要來自清科私募通,并使用企查查、天眼查、啟信寶、愛企查、IT桔子平臺上的風險投資信息作為補充。除了上述數據,還從企查查獲取了樣本企業的基本信息(如成立時間)和專利信息。在初始研究樣本基礎上,僅保留眾籌活動結束時間在企業成立后4年內的樣本,目的是將樣本限定在新創企業范圍內,并進一步刪除眾籌結束至2022年2月1日間未獲得風險資本但發生了IPO或并購事件的樣本,以及籌資目標小于10000元[12]的樣本。此外,還將發起預售眾籌的企業限定在科學研究與技術服務行業[14],科學研究與技術服務行業的企業大多屬于知識密集型企業或技術密集型企業。最終得到1030個預售眾籌樣本和138個股權眾籌樣本。

(二)基準模型和變量定義

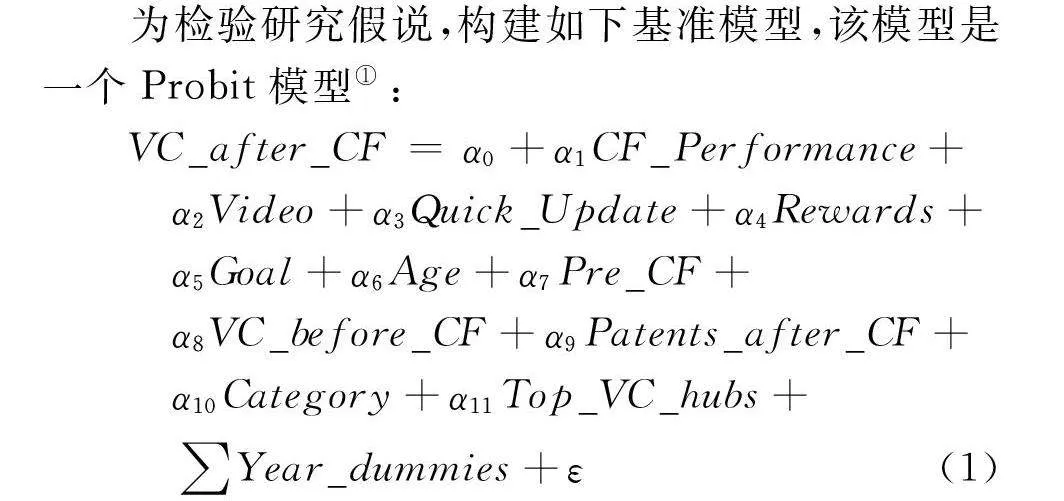

為檢驗研究假說,構建如下基準模型,該模型是一個Probit模型①:

VC_after_CF = α0+α1CF_Performance+

α2Video+α3Quick_Update+α4Rewards+

α5Goal+α6Age+α7Pre_CF+

α8VC_before_CF+α9Patents_after_CF+

α10Category+α11Top_VC_hubs+

∑Year_dummies+ε (1)

其中,因變量VC_after_CF衡量企業是否在眾籌結束后獲得風險資本投資,若是則取值1,否則取值0。檢測變量CF_Performance代表企業在眾籌中的融資表現,采用兩個指標度量:一是認購金額(Pledged_Capital),定義為實際融資金額加1取自然對數;二是認購比率(Pledged_Percent),定義為實際融資金額除以目標融資金額。如果預售眾籌存在信號效應,那么檢測變量的系數應顯著為正。

模型(1)控制了眾籌文獻中常見的變量。Video代表眾籌項目描述中是否包含視頻介紹,若是則取值1,否則取值0。若包含視頻介紹,則反映出項目準備充分、項目質量高[12]。Quick_Update代表企業是否在眾籌開始后的三天內更新了項目進展,若是則取值1,否則取值0。在眾籌開始后的三天內更新了項目進展反映出企業家努力與潛在的投資者溝通,企業家準備充分,項目的質量高[12]。Rewards是回報種類數量,用眾籌項目提供的回報種類數量加1取自然對數衡量。眾籌欺詐者更有可能提供更多的回報種類[21]。Goal是融資目標,用眾籌項目的目標融資金額加1取自然對數衡量。融資目標越高意味著項目越復雜、企業的融資需求越大[12]。Age是企業年齡,用企業從成立到眾籌結束時的年數加1取自然對數衡量[11]。Pre_CF表示企業在本次眾籌之前是否已發起過眾籌,若是則取值1,否則取值0。VC_before_CF代表企業在眾籌之前是否已經獲得過風險資本投資,若是則取值1,否則取值0。Patents_after_CF是眾籌結束后一年內企業獲授權的專利數量,用實用新型、外觀設計和發明專利數量之和加1取自然對數衡量[14]。根據眾籌平臺對項目的類別劃分,樣本既可能屬于科技類項目,又可能屬于設計類項目。不同類別的項目存在異質性,因此定義代表項目類別的虛擬變量Category[12],若為科技類項目,則取值1,否則取值0。Top_VC_hubs代表是否為投資熱點地區的變量,若企業位于北京、上海、江蘇、浙江、廣東這五個風險投資最集中的地區[4],則取值1,否則取值0。此外,還控制了年度虛擬變量Year_dummies。

四、實證分析及檢驗

(一)基本結果

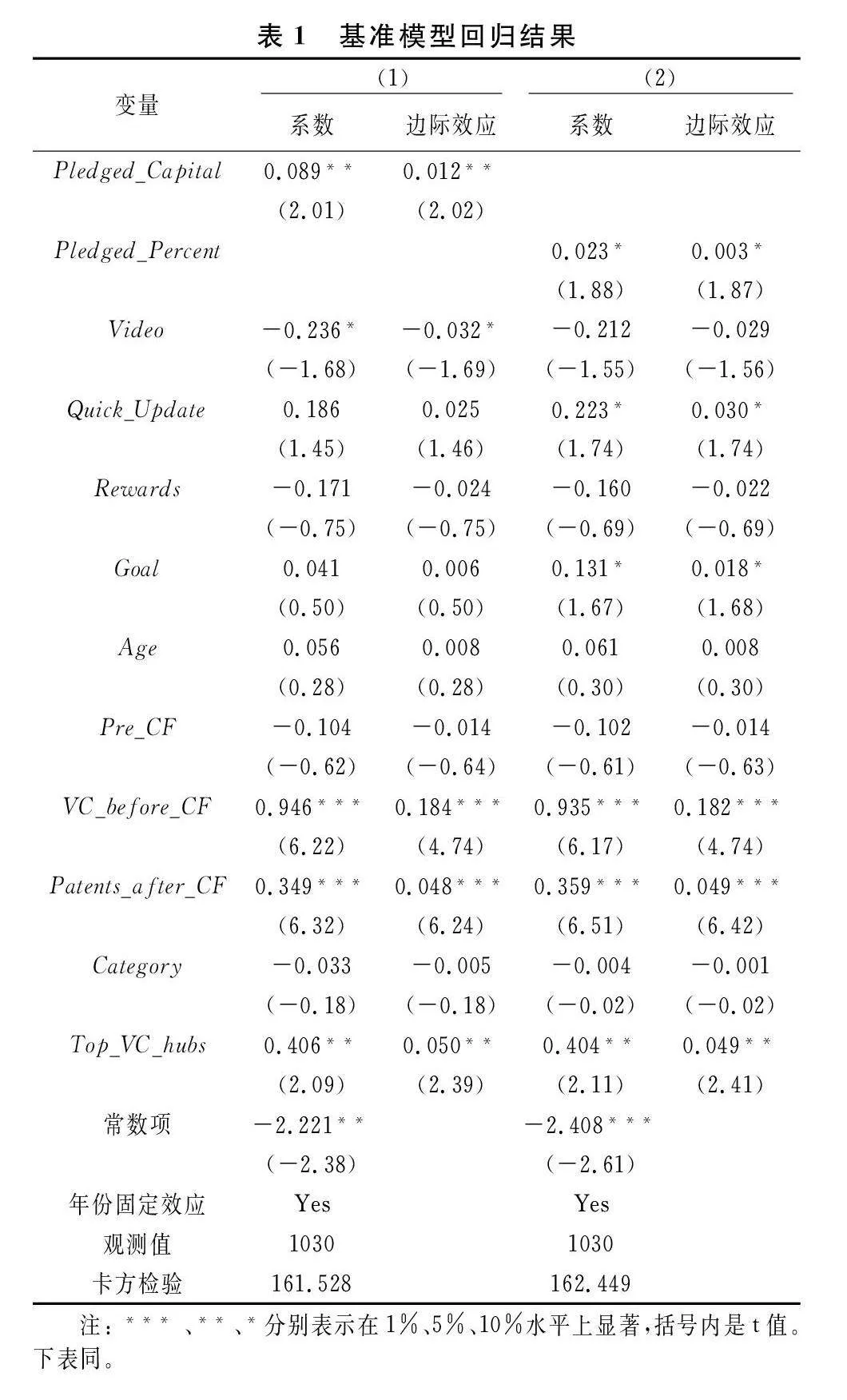

為檢驗假說1,采用預售眾籌樣本估計Probit模型(1),回歸結果均列示于表1。列(1)以Pledged_Capital度量融資表現,列(2)以Pledged_Percent度量融資表現。在列(1)中,自變量Pledged_Capital的平均邊際效應在5%的水平上顯著為正,與假說1一致,即認購資金越多意味著產品的潛在市場需求越大,企業的市場潛力越好,同時也表明企業家具備良好的管理才能,因此有助于提高該企業后續獲得風險資本的概率。就經濟顯著性而言,Pledged_Capital的邊際效應數值為0.012,表明當控制其他因素不變時,Pledged_Capital每增加1個標準差,會使得企業后續獲得風險資本的概率提升2.555(=2.129×0.012×100)②個百分點,相當于使得企業后續獲得風險資本的概率在樣本均值(11.7%)的基礎上增長21.838%(=2.555/11.7)。在列(2)中,自變量Pledged_Percent的平均邊際效應在10%的水平上顯著為正,也與假說1一致,其數值為0.003,表明當控制其他因素不變時,Pledged_Percent每增加1個標準差,會使得企業后續獲得風險資本的概率提升1.388(=4.628×0.003×100)個百分點,相當于使得企業后續獲得風險資本的概率在樣本均值的基礎上增長11.863%(=1.388/11.7)。

從控制變量的回歸結果來看,列(1)~列(2)均顯示,若企業在眾籌前已獲得風險資本則企業后續獲得風險資本的概率將顯著提升,表明早期風險資本對企業質量所起的認證作用超過了其帶來的股權稀釋問題,因此可以提高企業后續獲得風險資本的概率。此外,若企業獲得授權的專利數量較多,或者企業位于風險投資聚集的地區,則企業后續獲得風險資本的概率也會顯著提升。

(二)排除融資效應

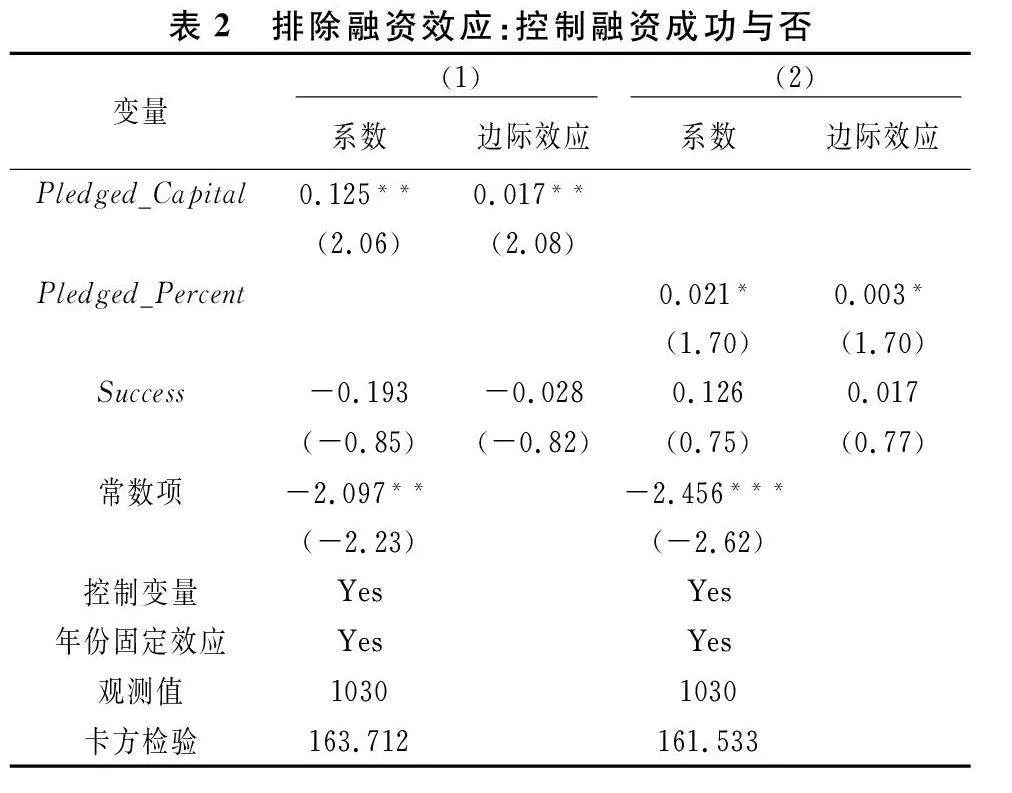

前文的基本結果存在一個替代解釋,即企業通過發起預售眾籌獲得了產品開發和日常經營所需的資金,取得了進一步發展,因此后續獲得風險資本的概率上升。以下采用兩種方法測試在控制融資效應后,預售眾籌的融資表現和企業后續獲得風險資本的概率是否正相關。

1. 控制籌資成功與否。

京東眾籌平臺采用“All-or-Nothing”融資模式,在該模式下,只有認購金額超過目標金額的項目才能獲得資金,否則不能獲得資金。企業家為了籌資成功,同時為了保證籌到的資金能夠滿足產品開發和日常經營所需,有強烈的動機將目標金額設置為與融資需求相等[11, 12]。如果融資成功,那么表明其融資需求得到滿足。參考Roma等人的做法,在基準模型的基礎上增加變量Success,借此對企業是否融資成功加以控制[14]。若認購金額超過目標金額,令Success取值1,否則令Success取值0。然后估計新的回歸模型,結果列示于表2。表2的結果顯示,認購金額(Pledged_Capital)的平均邊際效應在5%的水平上顯著為正,認購比率(Pledged_Percent)的平均邊際效應在10%的水平上顯著為正,符號和顯著性都與表1中基本結果保持一致,表明在控制了融資效應之后,預售眾籌融資表現和企業后續獲得風險資本的概率仍然正相關,為假說1提供了進一步支持,即驗證了預售眾籌信號效應的存在性。

2. 基于成功樣本的考察。

參考Colombo和Shafi的做法,采用融資成功的子樣本重新估計基準模型[11],借此再次檢驗當企業的融資需求得到滿足后,預售眾籌融資表現和企業后續獲得風險資本的概率是否還正相關。結果顯示,認購金額(Pledged_Capital)和認購比率(Pledged_Percent)的平均邊際效應的符號與顯著性與表1中基本結果一致,再次表明在控制了融資效應之后,預售眾籌融資表現和企業后續獲得風險資本的概率仍然正相關,進一步印證了假說1③。

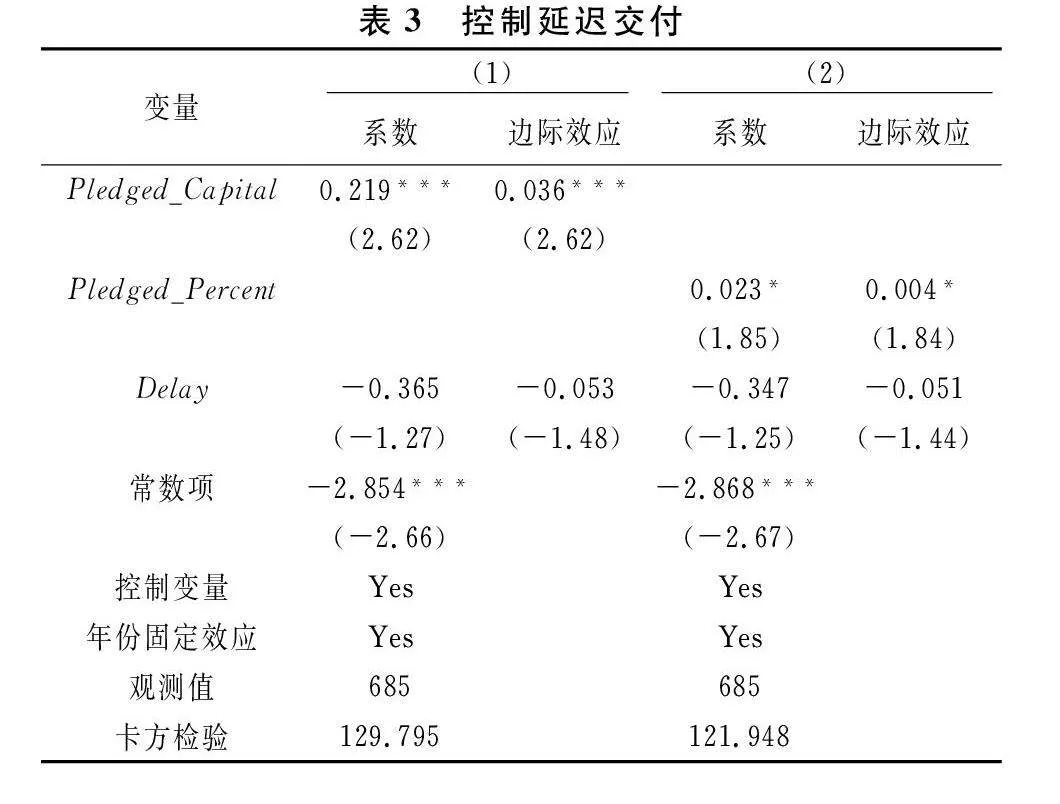

(三)控制延遲交付

眾籌結束后,成功籌集到資金的企業需在約定時間交付產品,逾期交付會對企業的聲譽造成負面影響。鑒于此,在基準模型基礎上進一步控制產品交付情況,考察預售眾籌融資表現和企業后續獲得風險資本的概率是否還正相關。京東眾籌平臺上的籌資企業會通過“進展內容”欄目及時披露產品是否能夠按時交付的信息[22],因此,利用企業通過“進展內容”欄目披露的項目進展信息,從中識別出包含“延期發貨”的詞匯,同時閱讀大量進展內容,對相近表述進行總結提煉,最終確定以下關鍵詞:“延遲”“推遲”“延誤”“遲到”“無法按時交付”“延期發貨”“發貨延期”“要延期”“被迫延期”“發貨時間延期”“需延期”“會延期”“加工延期”“訂單延期”“延期到達”“延期發出”“久等”。據此設置虛擬變量Delay,若企業進展內容包含上述關鍵詞,則表明項目未按期交付產品,Delay取值1,否則取值0。

在基準模型的基礎上加入新的控制變量Delay,并采用融資成功的子樣本重新估計新的回歸模型,結果列示于表3。回歸結果顯示,認購金額(Pledged_Capital)和認購比率(Pledged_Percent)的平均邊際效應的符號與表1中基本結果一致,表明在控制了產品后續交付情況之后,預售眾籌融資表現和企業后續獲得風險資本的概率仍然正相關,為假說1提供了進一步支持,從而驗證了預售眾籌信號效應的存在性。

五、進一步分析

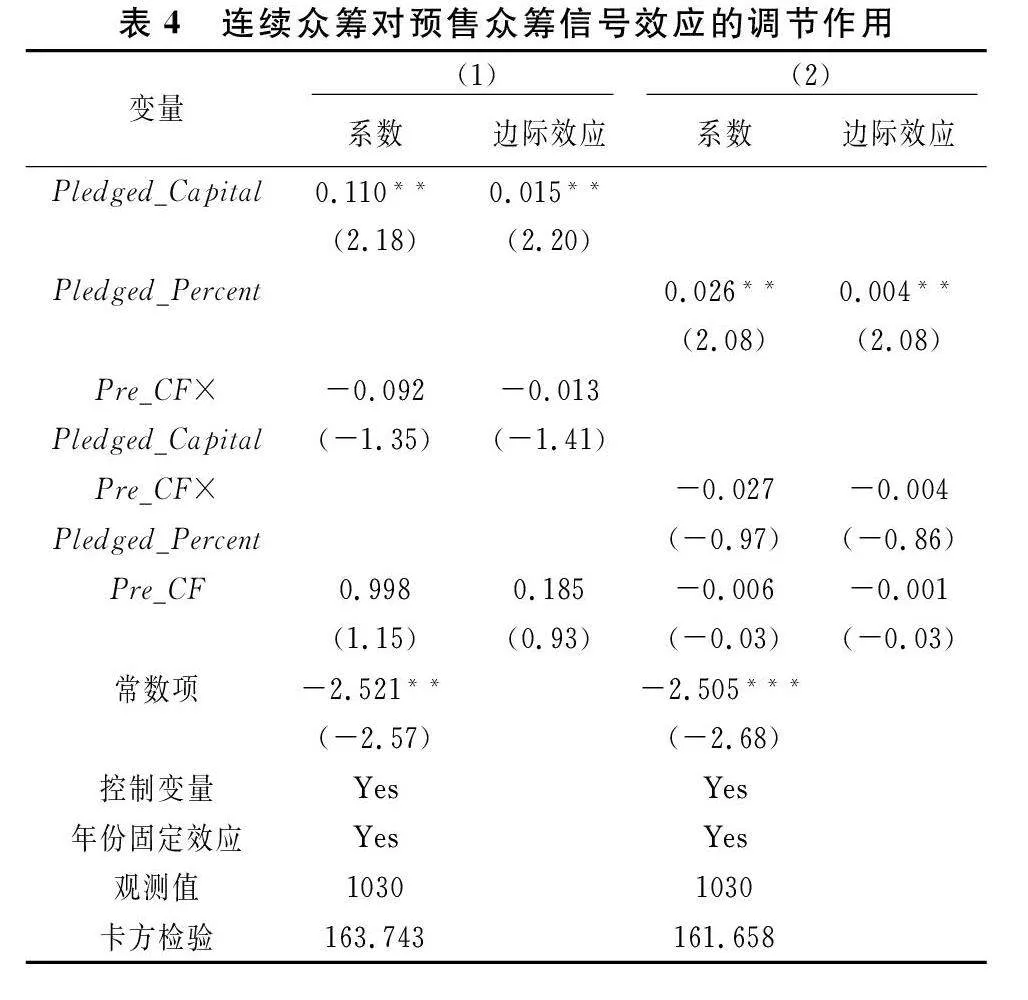

(一)連續眾籌對預售眾籌信號效應的調節作用

為檢驗假說2,即檢驗連續眾籌對預售眾籌信號效應的調節作用,在基準模型的基礎上加入連續眾籌經歷Pre_CF與融資表現的交乘項,新的回歸結果列示于表4。列(1)用認購金額(Pledged_Capital)度量融資表現,列(2)用認購比率(Pledged_Percent)度量融資表現。結果顯示,交乘項Pre_CF×Pledged_Capital和交乘項Pre_CF×Pledged_Percent的平均邊際效應均不顯著,既不支持假說2a,也不支持假說2b,表明企業在本次眾籌之前的眾籌經歷既沒有顯著增強也沒有顯著削弱本次融資表現和企業后續獲得風險資本的概率之間的正相關關系,表明多次眾籌帶來的信號疊加作用和信號替代作用相互抵消。新創企業主要通過最新一次眾籌活動的融資表現向潛在的風險資本傳遞信號,吸引風險資本投資。

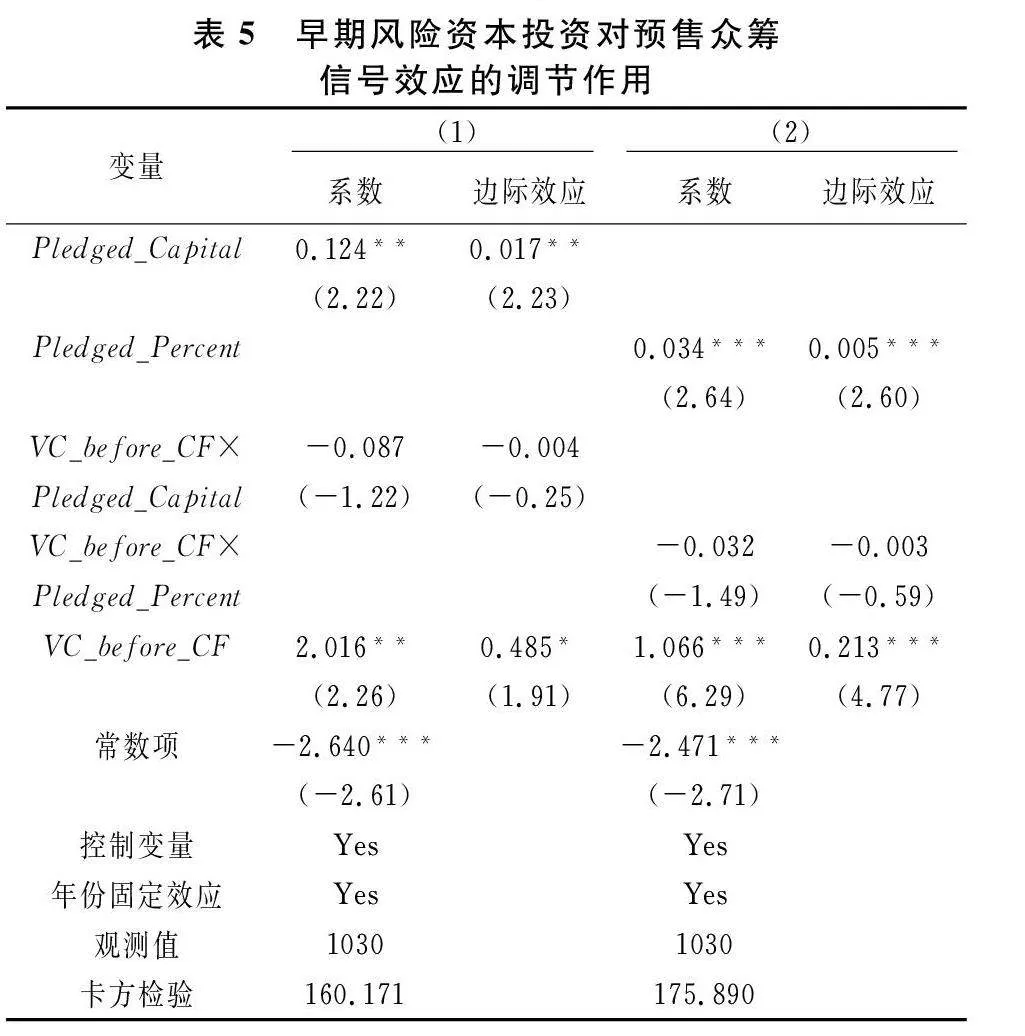

(二)早期風險資本介入對預售眾籌信號效應的調節作用

為檢驗假說3,即檢驗早期風險資本介入對預售眾籌信號效應的調節作用,在基準模型的基礎上,加入代表企業是否在眾籌前獲得風險資本投資的變量VC_before_CF與預售眾籌融資表現的交乘項,新的回歸結果列示于表5。表5列(1)~列(2)的結果均顯示,在眾籌之前獲得風險資本的經歷不會顯著影響預售眾籌融資表現與企業后續獲得風險資本的概率之間的正相關關系,既不支持假說3a,也不支持假說3b。根據理論部分的分析,這可能是因為早期風險資本的影響較為復雜,既可以對企業質量進行認證,增加企業對后續風險資本的吸引力,又會抵消接下來預售眾籌的信息增量,并且會稀釋后續風險資本的股權份額,從而降低企業對后續風險資本的吸引力,正負影響相互抵消。這一結論表明,不論是已經開始引入風險資本,還是尚未引入風險資本,預售眾籌都可以產生相同的信號效應。

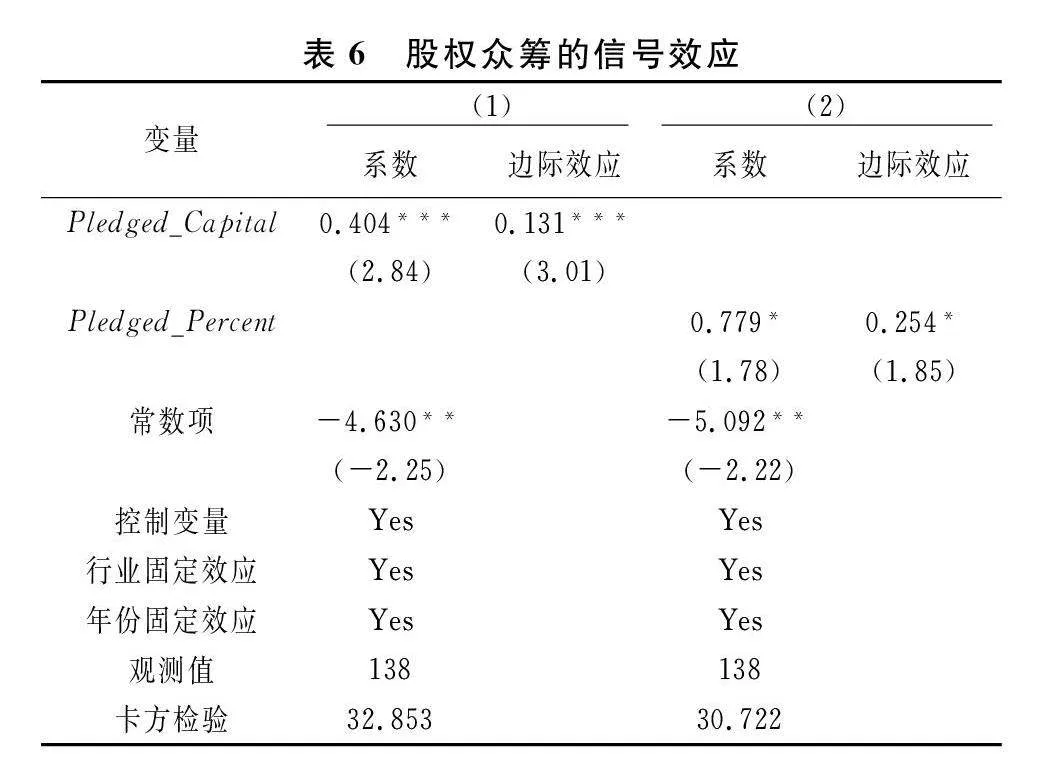

(三)預售眾籌和股權眾籌的信號效應對比

為檢驗假說4,即為對比預售眾籌的信號效應和股權眾籌的信號效應,采用股權眾籌樣本重新回歸。在股權眾籌樣本中,認購金額(Pledged_Capital)和目標金額(Goal)表現出高度相關性,統計顯示二者的相關系數達到0.922,為此,當用Pledged_Capital度量股權眾籌的融資表現時,在模型中舍去Goal。又由于股權眾籌不以預售產品的方式提供回報,并且不通過平臺披露項目進展,在基準模型的基礎上還省略了Rewards和Quick_Update兩個控制變量。

表6列示了基于股權眾籌樣本的回歸結果。對比表1列(1)和表6列(1)的回歸結果發現,認購金額每上升1個標準差,會使預售眾籌企業后續獲得風險資本的概率顯著提升2.555個百分點,使股權眾籌企業后續獲得風險資本的概率顯著提升10.899(=0.832×0.131×100)個百分點,認購金額的平均邊際效應在股權眾籌中更大,支持假說4b,不支持假說4a。對比表1列(2)和表6列(2)的回歸結果發現,認購比率每上升1個標準差,會使預售眾籌企業后續獲得風險資本的概率顯著提升1.388個百分點,使股權眾籌企業后續獲得風險資本的概率顯著提升8.382(=0.330×0.254×100)個百分點,認購比率的平均邊際效應在股權眾籌中更大,同樣支持假說4b,不支持假說4a。根據理論部分的分析,預售眾籌可以揭示產品需求信息,避免帶來股權稀釋問題,但股權眾籌投資者在篩選項目時采用的標準與風險資本更相似,并且對企業家管理才能的認證作用強于預售眾籌,兩種眾籌的融資表現向后續風險資本揭示的信息不同,從實證結果來看,預售眾籌的信號效應弱于股權眾籌的信號效應。

六、研究結論及實踐啟示

以2014—2020年在京東眾籌平臺發起預售眾籌項目的企業為樣本,通過整合平臺內融資表現數據和平臺外風險資本投資以及股權眾籌融資表現數據,實證檢驗了預售眾籌融資表現對融資企業后續獲得風險資本的影響。研究發現,較好的融資表現(較多的認購資金、較高的認購比率)可以提高企業在眾籌結束后獲得風險資本的概率;進一步的證據顯示,這主要是信號效應起作用,即主要是預售眾籌可以揭示產品的市場需求信息和彰顯企業家的管理才能,而不是融資效應起作用。若企業在本次眾籌之前還曾發起過眾籌,既不會增強也不會削弱本次籌資表現的信號效應,表明多次眾籌帶來的信號疊加作用和信號替代作用相互抵消;若企業在眾籌之前已獲得早期風險資本投資,也不會影響本次融資表現的信號效應,可能是因為后續風險資本同時受到了同行(早期風險資本)提供的質量認證和同行導致的股權稀釋問題兩方面的影響;預售眾籌的信號效應弱于股權眾籌,但預售眾籌在揭示產品需求信息和避免股權稀釋問題上具有相對優勢。

隨著數字平臺的發展,預售眾籌成為支持創業和創新的重要融資模式,但該模式在我國的發展遠不如在國外順利,其融資功能受到頗多質疑。本文的證據顯示預售眾籌可以在我國表現出另一種重要功能——信息生產功能,從而為新創企業、風險資本和眾籌平臺優化決策提供指導:第一,新創企業不應僅僅將預售眾籌當成其他來源融資不可得時的替代融資渠道,而應利用良好的眾籌融資表現對外發出高質量信號[23],這可以大大提高新創企業獲得風險資本的概率。第二,預售眾籌融資表現反映了潛在消費群體對新產品的需求,并且是對企業家管理能力的客觀認證,風險資本應結合這些額外信息,優化對目標企業質量和投資風險的判斷,進而優化投資決策。第三,國外有眾籌平臺(如CircleUp)與風險資本(如Collaborative Fund)達成信息合作的案例,我國眾籌平臺可以借鑒并推廣這種模式,在合法前提下將企業的眾籌表現等相關信息推送給風險資本,這不僅能降低風險資本和企業之間的信息不對稱,還能吸引更多企業通過該平臺發起眾籌,擴大平臺的市場份額。

注釋:

① 使用Cox模型糾正截斷偏差后的結論類似。限于篇幅,此處省略了Cox模型的回歸結果表格,如有需要可向作者索取。

② 括號內數值由本文數據計算得到,下同。

③ 限于篇幅,此處省略了穩健性檢驗的回歸結果表格,如有需要可向作者索取。

參考文獻:

[1] 陳樸, 孫丹. 高校研發對企業創新的溢出效應分析——在經濟政策不確定性背景下[J]. 湖南師范大學社會科學學報,2023, 52(3): 79-85.

[2] 申俊喜, 汪磊. 共同富裕背景下收入分配、消費升級與戰略性新興產業發展[J]. 廣西師范大學學報 (哲學社會科學版),2023, 59(2): 136-154.

[3] Sandberg W R, Schweiger D M, Hofer C W. The use of verbal protocols in determining venture capitalists’ decision processes[J]. Entrepreneurship Theory and Practice, 1989, 13(2): 8-20.

[4] 劉燁, 高瑞英. 地區制度環境與跨境風險資本進入: 社會嵌入機制研究[J]. 財經理論與實踐, 2023, 44(3): 10-17.

[5] Strausz R. A theory of crowdfunding: a mechanism design approach with demand uncertainty and moral hazard[J]. American Economic Review, 2017, 107(6): 1430-1476.

[6] Johan S, Zhang Y L. Quality revealing versus overstating in equity crowdfunding[J]. Journal of Corporate Finance, 2020, 65(12): 101741.

[7] 王偉, 何翎, Zhu K, 等. 更新信號的階段性融資效應:基于眾籌市場的跨類別實證研究[J]. 中國管理科學, 2020, 28(11): 155-166.

[8] Duan Y, Hsieh T S, Wang R R, et al. Entrepreneurs’ facial trustworthiness, gender, and crowdfunding success[J]. Journal of Corporate Finance, 2020, 64(10): 101693.

[9] Wang W X, Mahmood A, Sismeiro C, et al. The evolution of equity crowdfunding: insights from co-investments of angels and the crowd[J]. Research Policy, 2019, 48(8): 103727.

[10]Butticè V, Di Pietro F, Tenca F. Is equity crowdfunding always good? Deal structure and the attraction of venture capital investors[J]. Journal of Corporate Finance, 2020, 65(12): 101773.

[11]Colombo M, Shafi K. Receiving external equity following successfully crowdfunded technological projects: an informational mechanism[J]. Small Business Economics, 2021, 56(4):1507-1529.

[12]Mollick E. The dynamics of crowdfunding: an exploratory study[J]. Journal of Business Venturing, 2014, 29(1):1-16.

[13]Sorenson O, Assenova V, Li G C, et al. Expand innovation finance via crowdfunding[J]. Science, 2016, 354(6319):1526-1528.

[14]Roma P, Vasi M, Kolympiris C. On the signaling effect of reward-based crowdfunding: (when) do later stage venture capitalists rely more on the crowd than their peers?[J]. Research Policy, 2021, 50(6): 104267.

[15]Hervé F, Schwienbacher A. Crowdfunding and innovation[J]. Journal of Economic Surveys, 2018, 32(5): 1514-1530.

[16]Drover W, Busenitz L, Matusik S, et al. A review and road map of entrepreneurial equity financing research: venture capital, corporate venture capital, angel investment, crowdfunding, and accelerators[J]. Journal of Management, 2017, 43(6): 1820-1853.

[17]Brack A, Benkenstein M. The effects of overall similarity regarding the customer-to-customer-relationship in a service context[J]. Journal of Retailing and Consumer Services, 2012, 19(5): 501-509.

[18]Signori A, Vismara S. Does success bring success? The post-offering lives of equity-crowdfunded firms[J]. Journal of Corporate Finance, 2018, 50(6): 575-591.

[19]Lahr H, Mina A. Venture capital investments and the technological performance of portfolio firms[J]. Research Policy, 2016, 45(1): 303-318.

[20]Schwienbacher A. The routledge companion to entrepreneurship[M]. London: Routledge, 2014.

[21]Cumming D, Hornuf L, Karami M, et al. Disentangling crowdfunding from fraudfunding[J]. Journal of Business Ethics, 2023, 182(10): 1103-1128.

[22]Kim K, Park J, Pan Y, et al. Risk disclosure in crowdfunding[J]. Information Systems Research, 2022, 33(3): 1023-1041.

[23]趙宏霞, 徐光明, 趙慧娟. 平臺生態嵌入、數據治理與參與者企業數字創新績效[J].管理學刊, 2023, 36(3): 68-84.

(責任編輯:厲亞)

Digital Platform Information Production

and Equity Financing of Startups

—A Research Based on Multi-Source Data Methods

LIU Ye1, WU Jiayan1, 2, FAN Yueqi3

(1. School of Management & Engineering, Nanjing University, Nanjing, Jiangsu 210093, China;

2. Haitong Securities Company Limited, Shanghai 200011, China;

3. Department of Economics & Finance, City University of Hong Kong, Hong Kong 999077, China)

Abstract:Taking the startups that launched pre-sale crowdfunding on the JD crowdfunding platform from 2014 to 2020 as a sample, we examined whether the financing performance of pre-sale crowdfunding has an impact on the financing startups' subsequent access to venture capital. Empirical findings indicate that better financing performance can demonstrate entrepreneurial talent and reveal market demand, thereby producing a signaling effect and increasing the likelihood that startups will receive subsequent venture capital investment. This effect is mainly affected by the latest crowdfunding experience and is not affected by the involvement of early venture capital before crowdfunding. Further research found that the signaling effect of pre-sale crowdfunding is weaker than that of equity crowdfunding, but the two can complement each other. Startups should pay attention to the information production role of pre-sale crowdfunding and use good financing performance to send high-quality signals.

Key words:pre-sale crowdfunding; startup; venture capital; information production