數字金融如何賦能文化企業全要素生產率?

2024-08-03 00:00:00戴鈺鄧楠

財經理論與實踐 2024年4期

摘 要:基于2011—2021年我國文化上市企業面板數據,實證探究數字金融發展對文化企業全要素生產率的影響及其作用路徑。結果表明:數字金融發展可以顯著提升文化上市企業的全要素生產率,且這種促進作用可以通過驅動技術創新、緩解融資約束以及提高資源配置效率來實現;此外,數字金融還因企業基本特征、信息披露質量以及市場競爭程度而表現出差異化影響。因此,要加快推進數字金融發展,充分發揮數字金融的價值發現功能和技術服務優勢,為新發展階段推進文化產業高質量發展,不斷提升中國特色社會主義文化整體實力和競爭力注入新的動能。

關鍵詞: 數字金融;文化產業;全要素生產率

中圖分類號:F832 文獻標識碼: A 文章編號:1003-7217(2024)04-0010-07

一、問題的提出與文獻綜述

黨的二十大提出“推進文化自信自強,鑄就社會主義文化新輝煌”的重大任務,就“繁榮發展文化事業和文化產業”作出部署安排,為新發展階段做好文化工作提供了根本遵循。在全面推進中華民族偉大復興進程中,積極探索并加快推進文化產業高質量發展對建設現代化經濟體系具有重大戰略意義。文化產業高質量發展引起了學術界的高度關注。現有文化產業高質量發展研究主要集中于文化產業發展效率測度和影響因素探究。Vitaliano使用DEA方法對文化產業的投入產出效率進行研究[1];王家庭和張容運用DEA方法對文化產業效率進行了測度,發現環境是影響文化產業效率的重要因素[2];而蔣萍和王勇利用同樣的方法測算發現我國文化產業投入產出效率整體較低,區域差異明顯[3]。現有文獻表明:技術進步、文化體制改革、地方政府競爭以及文化資源稟賦等是提升文化產業全要素生產率的重要因素[4-7]。

隨著數字經濟時代的到來,作為支撐數字經濟發展的金融形態,數字金融能夠加速資金、信息、數字等要素的自由流通與有效配置,進而拓展金融服務文化企業覆蓋面廣度和深度,為文化產業創新驅動、轉型升級注入新動能。有研究指出數字金融依托數字技術優化金融服務,革新金融產品、流程以及業務模式,為文化企業發展提供寬廣的融資空間,為文化企業高質量發展提供強大金融支撐[8,9];數字金融對當前文化產業鏈中前端設計創作、集中優化生產、新興傳播方式[10]以及培養消費行為[11]等多項內部生產環節和外部營銷環節均產生了重要影響[12]。同時,文化產業的營運離不開資金支持,數字金融以其獨有的便捷、高效、低門檻和低成本的投融資方式有效推進文化產業的高質量發展[13,14]。

數字金融作為新發展階段文化產業高質量發展的關鍵動力,對建設社會主義文化強國具有重要的現實意義。為此,本文基于2011—2021年我國文化上市企業面板數據,實證研究數字金融如何賦能文化企業全要素生產率,以期為推進數字金融與文化企業融合發展提供有益參考。

二、理論分析與研究假設

堅持社會主義先進文化方向就要為公眾提供高質量的文化產品和服務。高質量的文化產品和服務離不開文化企業全要素生產率整體水平的提高。文化產業相較于其他傳統產業而言,具有規模小、不成熟、缺乏競爭力等缺陷。當前,我國文化產業的金融服務效能有待進一步提高,高效的文化企業投融資體系尚未形成,這在一定程度上制約了我國文化產業的發展。數字金融作為科技與金融深度融合的新型金融服務模式[15,16],驅使傳統金融業的運營模式發生重大變革,可以有效刺激文化企業的技術創新活力,改善融資環境,提高資源配置效率,從而為文化企業高質量發展奠定基礎。因此,基于企業微觀視角,從技術創新、融資約束以及資源配置效率三個方面分析數字金融與文化企業全要素生產率的關系。

技術創新的實質是經濟主體為提升新質生產力和增加社會財富,通過改進生產流程與方案、提高要素配置效率等方式,創造新技術、新工藝、新產品的過程[17]。因此,技術創新能力可以為文化企業全要素生產率的增長提供重要引擎。而技術創新的前提是具備充足的研發資金,僅依靠政府扶持和政策激勵難以滿足創新所需的成本。因而,需要借助其他外源融資渠道為企業創新提供資金支持,從而推進重大技術創新突破。受逆向選擇、道德風險等由信息不對稱所產生的潛在威脅,傳統金融機構更加傾向于對硬資產實力較為雄厚的大型企業進行借貸[18],從而導致企業間金融資源無法得到合理配置,中小微企業成為金融資源競爭中的“長尾群體”,其創新活動難以有效開展,而這些企業又是金融市場中最具潛力和活力的創新主體[19]。數字金融借助數字技術,在很大程度上降低了金融服務的門檻,能夠為企業提供豐富的融資方式,從而為企業融資提供多元化渠道,提高金融服務的可得性。因此,數字金融的發展為文化企業技術創新創造了新機遇,借助數字技術手段不僅可以對文化企業創新項目的投資風險進行預判,降低科技創新風險[20],提高創新質量,還能促進技術溢出和知識共享[21],從而提高文化企業全要素生產率。基于此,提出如下假說:

假說1 數字金融發展可以通過推動文化企業技術創新,提高文化企業全要素生產率。

融資約束是阻礙文化企業全要素生產率提升的關鍵誘因,受信貸準入門檻制約,在市場競爭中處于弱勢地位的文化企業一直面臨“融資難、融資貴”的困境。隨著數字技術與金融服務的深度融合,數字金融發展打破了傳統金融的桎梏,降低了金融服務的準入門檻,為文化企業融資帶來了更多可能。一方面,數字金融通過提供更加廣泛的應用場景和靈活的服務方式,為文化企業外部融資創造了多種選擇,降低了資金壁壘,拓寬了融資渠道,進而有利于改善文化企業融資環境。另一方面,數字金融所產生的“示范效應”和“鯰魚效應”可以為文化企業融資降低成本[22]。數字金融的發展不僅使傳統金融結構加快變革,還打破了傳統商業銀行在金融市場的壟斷地位,推動市場競爭。與此同時,經濟與社會壓力與日俱增,驅使傳統金融機構的發展模式向數字化轉型[23],原有的能力束縛得以掙脫,信息挖掘和搜集能力得到顯著提升,資源錯配程度有效降低,信貸歧視逐漸削弱,從而使企業可以獲得高質量、低成本的金融服務[24],有效降低融資成本[25],提高文化企業全要素生產率。基于此,提出如下假說:

假說2 數字金融發展可以通過緩解文化企業融資約束,提高文化企業全要素生產率。

資源配置效率也是決定文化企業全要素生產率能否有效增長的重要因素之一,而以數字技術為基礎的數字金融發展則能夠顯著提升資源配置效率[26],且這種促進作用可以從文化企業資產營運效率與投資效率兩個方面體現[27]。在文化企業資產營運效率方面,依靠數字技術的加持,數字金融可以打破金融服務在時間和空間上的制約,降低金融服務的門檻,拓寬金融服務的邊界,實現金融資源的優化配置[28]。同時,數字金融的發展也為文化企業尋找最優資本結構提供了更多選擇,有助于文化企業對經營活動作出最佳決策,從而優化生產經營行為,提高資產營運能力。在文化企業投資效率方面,數字金融可以依托信息技術手段有效整合與分析文化企業的內外部信息資源,提高文化企業信息披露質量,協助經營者利用所獲得的數據信息識別和預判投資項目的風險,為文化企業合理配置資金提供決策依據。此外,根據代理動機理論可知,委托人與代理人的目標差異,導致二者之間存在利益沖突[29]。數字金融則可以通過推動文化企業數字化轉型提高文化企業信息透明度,這有助于各利益主體高效獲取管理層的經營決策信息,有效預防和降低由管理者短視主義導致的投資風險,提高文化企業投資效率[30],進而提升文化企業全要素生產率。基于此,提出如下假說:

假說3 數字金融發展可以通過提高文化企業資源配置效率,提高文化企業全要素生產率。

三、研究設計

(一)模型構建

1.基準回歸模型。

為探究數字金融與文化企業全要素生產率的關系,本文試圖從中國文化上市企業層面進行分析,并構建基準回歸模型:

TFPit=β0+β1digitalit+ controlsit+Year+

Ind+εit(1)

其中,i,t分別表示文化企業和時間;TFP為被解釋變量,表示文化企業全要素生產率;digital為核心解釋變量,表示數字金融發展水平;controls為一系列控制變量;Year和Ind分別表示年份固定效應和行業固定效應;εit表示隨機擾動項。

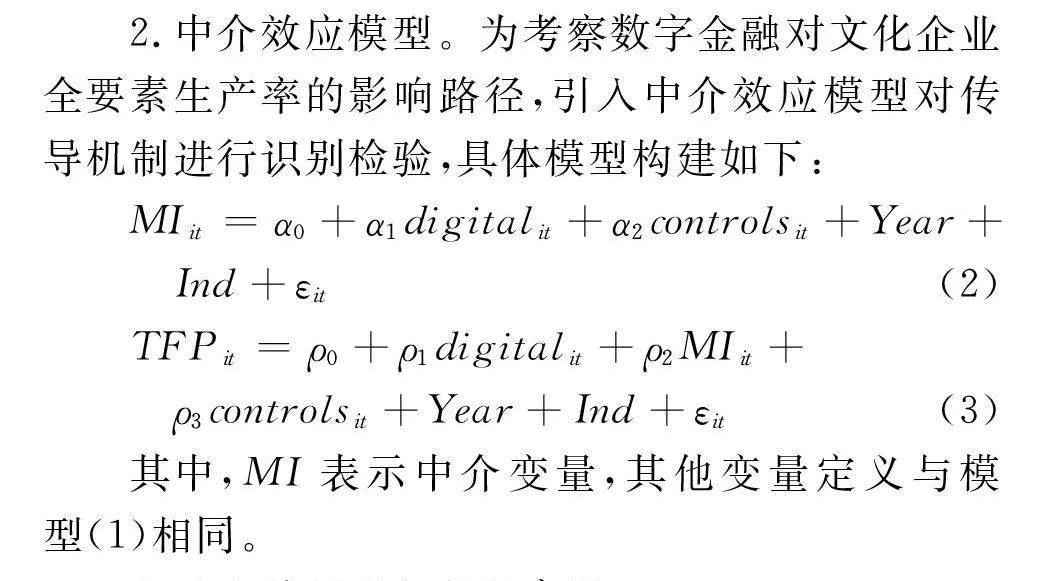

2.中介效應模型。

為考察數字金融對文化企業全要素生產率的影響路徑,引入中介效應模型對傳導機制進行識別檢驗,具體模型構建如下:

MIit=α0+α1digitalit+α2controlsit+Year+

Ind+εit (2)

TFPit=ρ0+ρ1digitalit+ρ2MIit+

ρ3controlsit+Year+Ind+εit(3)

其中,MI表示中介變量,其他變量定義與模型(1)相同。

(二)變量說明與數據來源

1.變量說明。

(1)被解釋變量。文化企業全要素生產率(TFP),反映了文化企業生產過程中各種投入要素的使用效率,采用由Levinsohn和Petrin[31]提出的LP方法對文化企業全要素生產率進行測算。該方法是當前研究文化企業全要素生產率最為常用的測度方法之一,可以有效減少由樣本選擇偏差所導致的估計結果偏誤。

(2)核心解釋變量。數字金融發展水平(digital),參考北京大學數字普惠金融指數,這是由北京大學數字金融研究中心開發的一項評估指標,用于衡量各個國家或地區數字金融普惠程度,提供了一個衡量數字金融普惠程度的工具。這個指數綜合考慮了數字金融服務可及性、質量和影響力等多個方面的因素,為政府、金融機構以及其他利益相關者提供了重要的參考依據。該指數同時包括三個子指數,分別是數字金融覆蓋廣度、數字金融使用深度以及普惠金融數字化程度,可以較好地評價各地區數字金融方面的發展狀況。數字金融發展水平包括省級層面和城市層面,這里采用城市層面的數字金融發展水平進行衡量。

(3)中介變量。基于前文的理論分析,對中介機制選取如下變量:①技術創新(tec),參考唐松等[16]的研究,采用專利授權數量、發明專利數量以及實用新型專利數量之和加1取自然對數進行衡量。②融資約束(sa),參考現有研究最常用的方法,運用KZ指數對融資約束進行衡量。③資源配置效率,其中資產營運效率(stockturn),參考黃勃等[32]的研究,采用存貨周轉率加以衡量;④投資效率(efficiency),利用Richardson[33]研究中的模型進行計算,將模型中殘差的絕對值作為投資效率的代理變量,該值越大,表明投資效率越低。

(4)控制變量。考慮除核心解釋變量外還可能存在其他因素對文化企業全要素生產率產生影響。為此,選取如下變量加以控制:資產負債率(lev)、資產報酬率(roa)、股權集中度(hold)、凈資產收益率(roe)、現金及現金等價物周轉率(cashflow)、無形資產比率(intangible)、企業年齡(age)以及流動比率(liquidity)。

2.數據來源。

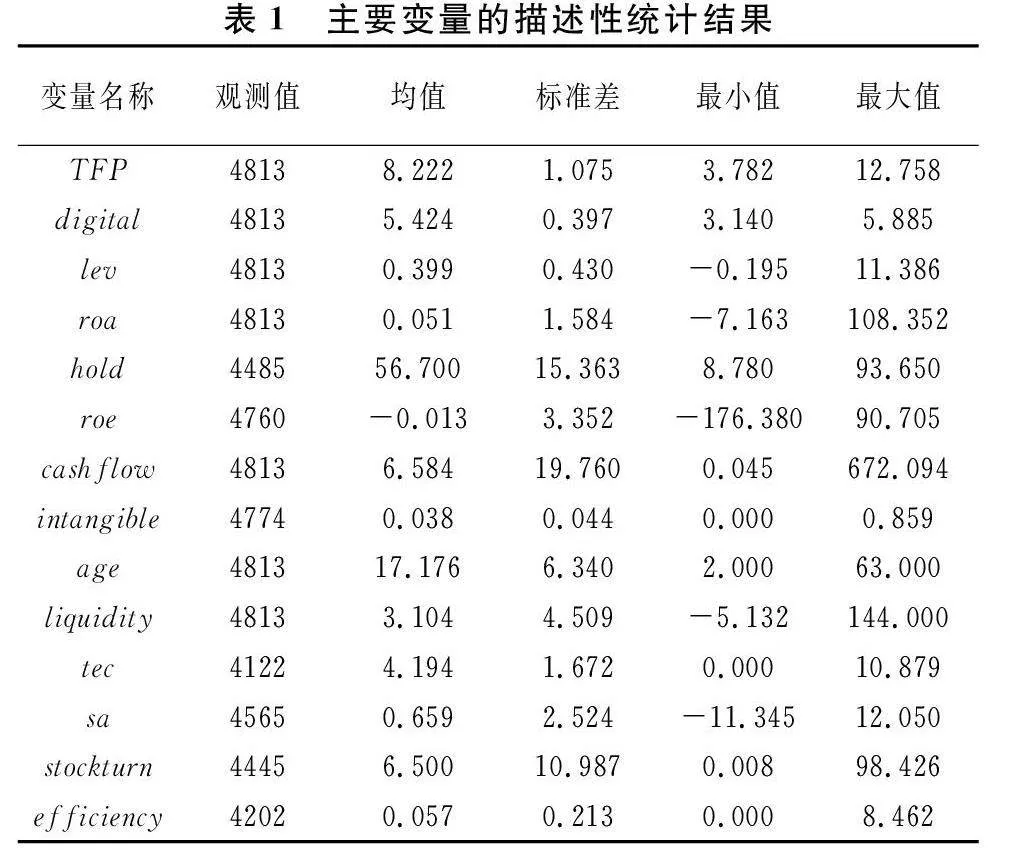

以2011-2021年文化上市企業面板數據作為研究對象,參考2012年中國證監會修訂的上市公司行業分類指引,將屬于廣播電影電視制作、文化藝術、新聞出版以及文化信息服務等行業的企業篩選出來。研究數據主要來源于國泰安(CSMAR)數據庫,對初始數據樣本進行如下處理:(1)剔除ST和*ST企業;(2)剔除上市未滿一年的企業;(3)對數據在1%和99%分位數上進行縮尾處理,以排除異常值的影響。表1為選取主要變量的描述性統計結果。

四、實證結果與分析

(一)基準回歸結果

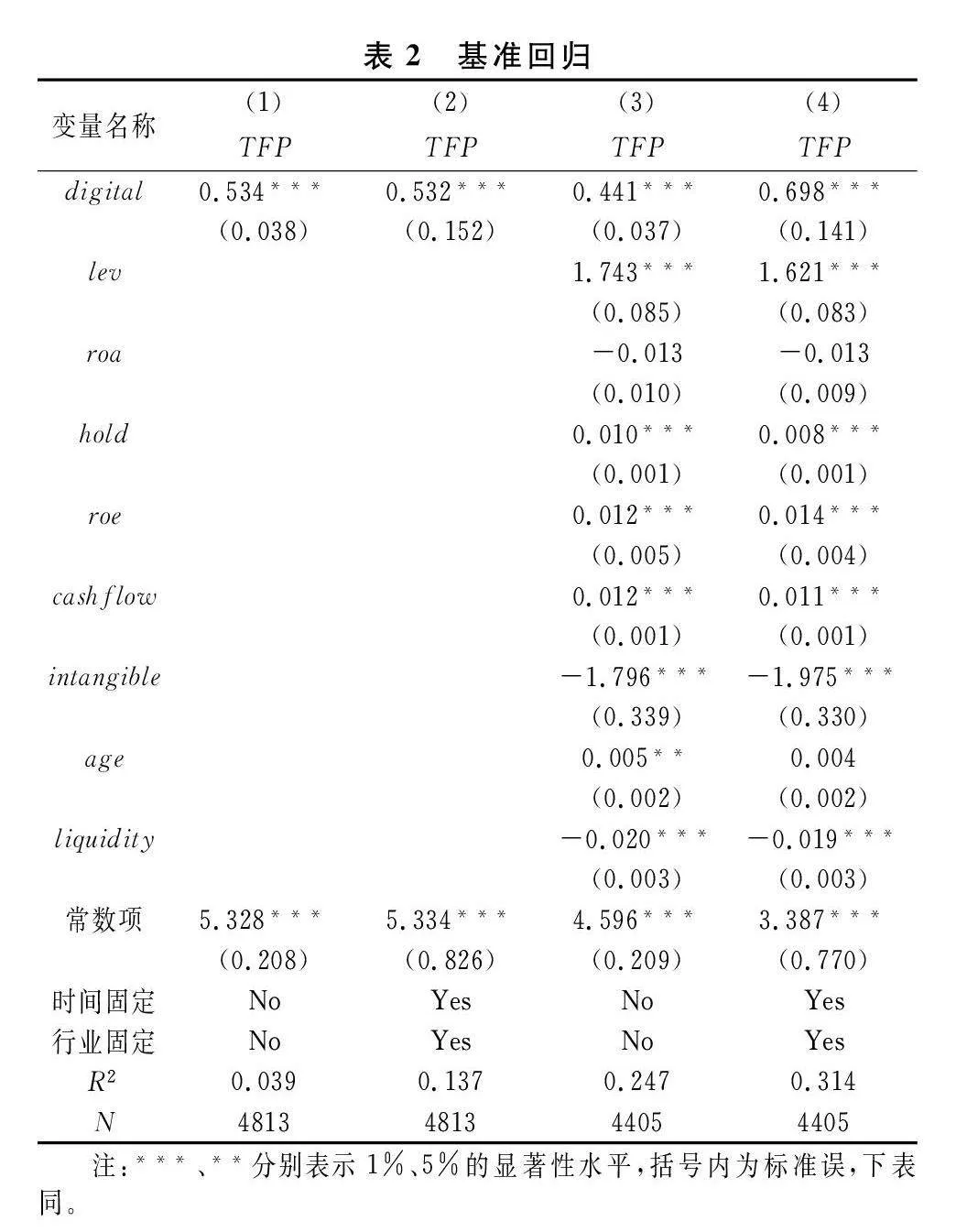

表2展示了模型(1)的回歸結果。其中,列(1)和列(2)是考察未加入控制變量的前提下,在引入時間和行業固定效應前后的估計結果,不難看出,核心解釋變量digital的回歸系數均通過了1%的顯著性檢驗,且系數值為正。這表明數字金融發展有助于促進文化上市企業全要素生產率的增長。進一步地,在列(1)和列(2)的基礎上,對可能影響文化企業全要素生產率的其他因素進行控制,結果如列(3)和列(4)所示,digital的估計系數依然在1%的水平下顯著為正,這同樣說明數字金融發展可以推動文化產業發展,提高其全要素生產率。

(二)作用機制檢驗

1.技術創新。

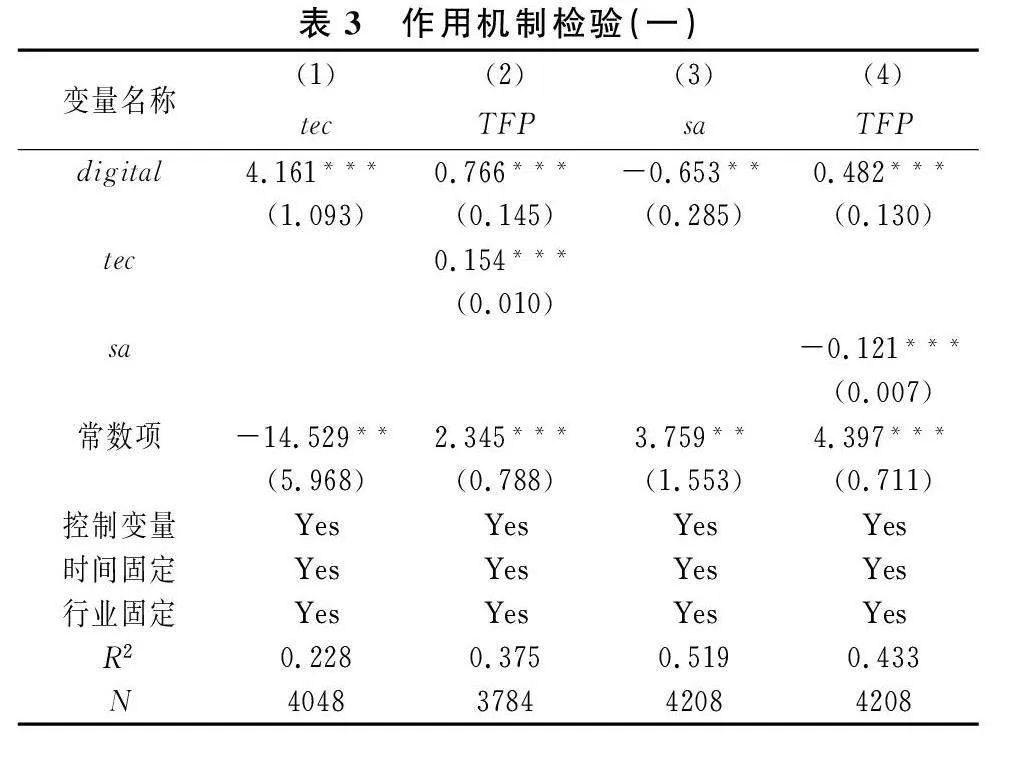

技術創新是推動文化企業全要素生產率提升的關鍵動能,數字金融發展則為文化企業創新活動創造了有利條件。數字金融發展可以降低文化企業創新項目投資的風險識別成本和信息搜尋成本,為文化企業技術創新提供資金保障,提升文化企業技術創新能力[16],從而提高其全要素生產率。因此,為識別技術創新(tec)這一作用機制的有效性,將該變量代入中介效應模型中進行檢驗,結果如表3列(1)和列(2)所示。可以發現,數字金融發展對文化企業技術創新能力的影響顯著為正,表明數字金融發展可以激發文化企業的技術創新活力,提高其技術創新水平。由表3列(2)的結果可知,tec和digital的估計系數均在1%的水平下顯著為正,這說明技術創新可以顯著提高文化企業全要素生產率,且技術創新發揮了有效的中介作用,即數字金融發展可以通過促進技術創新推動文化企業全要素生產率的增長,由此假說1得以驗證。

2.融資約束。“融資難、融資貴”問題一直是文化企業發展難以逾越的困境,這也導致文化企業全要素生產率難以得到有效提升。而數字金融的發展可以提高金融服務的普惠性和包容性[34],降低信貸門檻,為企業融資拓寬渠道,減少信息資源錯配[25],幫助文化企業擺脫傳統金融機構的融資束縛,從而緩解融資約束,提高文化企業全要素生產率。因此,為檢驗融資約束(sa)這一作用機制的有效性,將該變量代入中介效應模型中進行檢驗,結果如表3列(3)和列(4)所示。可以發現,在列(3)中,digital的估計系數在5%的水平下顯著為負,這表明數字金融發展能夠有效降低融資約束水平。在列(4)中,sa的估計系數在1%的水平下顯著為負,digital的估計系數在1%的水平下顯著為正,這意味著緩解融資約束可以顯著提升文化企業全要素生產率,同時也表明了數字金融發展可以通過緩解融資約束,從而促進文化企業全要素生產率的提高,由此假說2得以驗證。

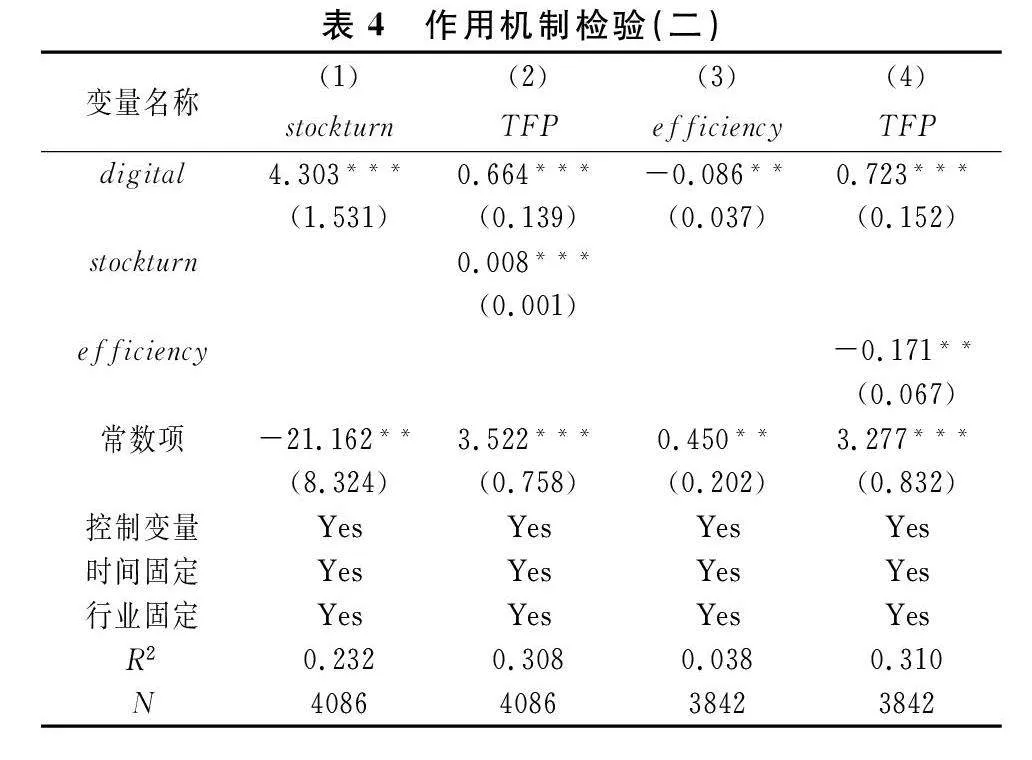

3.資源配置效率。

為驗證資源配置效率在數字金融發展促進文化企業全要素生產率提高中的機制作用,從資產營運效率和投資效率兩個視角進行探討,以檢驗資源配置效率的有效性。

(1)資產營運效率。

數字金融發展依托各種信息技術,可以為文化企業資產營運能力提升提供技術支持,優化資產配置結構和利用效率,從而提高文化企業全要素生產率。因此,為識別資產營運效率(stockturn)這一作用機制的有效性,將該變量代入中介效應模型中進行回歸分析,結果如表4列(1)和列(2)所示。列(1)的結果顯示,digital的估計系數在1%的水平下顯著為正,表明數字金融發展可以有效提高資產營運效率。進一步地,根據列(2)的結果,stockturn和digital的估計系數均在1%的水平下顯著為正,這說明提高資產營運效率可以提高文化企業全要素生產率,同時也驗證了資產營運效率在數字金融提升文化企業全要素生產率中的中介作用。

(2)投資效率。

數字金融以互聯網為媒介、大數據為支撐可以幫助企業科學合理地分析項目投資潛力,實時跟蹤資金流向和變動情況[18],同時有利于利益相關者進行有效溝通,避免資金的濫用,降低非效率投資風險,從而提高文化企業全要素生產率。因此,為驗證投資效率(efficiency)這一作用機制的存在性,將該變量代入中介效應模型中進行回歸分析,結果如表4列(3)和列(4)所示。由列(3)的結果可知,digital的估計系數在5%的水平下顯著為負,表明數字金融發展可以有效降低文化企業的非效率投資水平。列(4)的結果顯示,efficiency的估計系數在5%的水平下顯著為負,digital的估計系數依然通過了1%的顯著性檢驗,且估計值為正,這表明減少非效率投資可以有效提升文化企業全要素生產率,同時也證實了投資效率在數字金融發展促進文化企業全要素生產率增長過程中的中介作用。

綜合以上分析可知,數字金融發展可以通過提高資源配置效率促進文化企業全要素生產率的增長,由此假說3得以驗證。

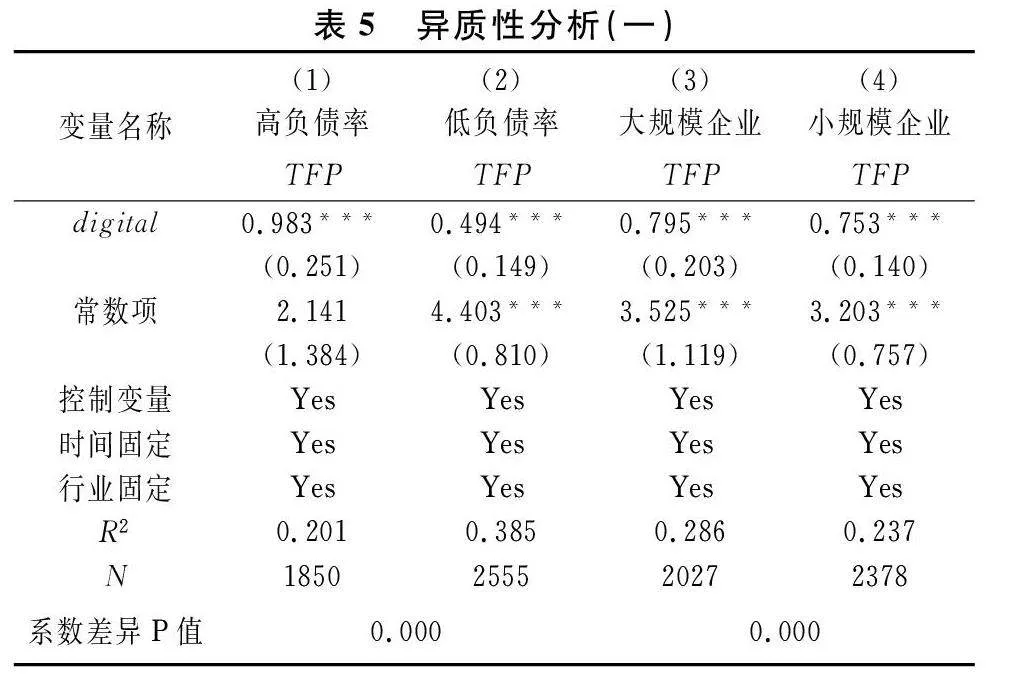

(三)異質性分析

1.企業基本特征。考慮到文化企業的基本特征會使數字金融對全要素生產率的影響產生不同效果,因此,本文從文化企業資產負債率和企業規模兩個視角對其進行討論。一方面,按照資產負債率的平均值劃分樣本,并進行分樣本回歸,結果如表5列(1)和列(2)所示。可以發現,相比低負債率文化企業,數字金融發展對高負債率企業全要素生產率的促進作用更強。這可能是由于資產負債水平越高的文化企業所面臨的融資約束越強[35],致使其難以獲得傳統金融機構的借貸機會,因此以數字技術為依托的數字金融在這類文化企業獲取外源融資的過程中發揮了更大效能。另一方面,根據文化企業資產規模的平均值將樣本劃分為大規模企業和小規模企業,并進行分樣本回歸,結果如表5列(3)和列(4)所示。不難看出,無論企業規模大小,數字金融發展對文化企業全要素生產率均能表現出顯著的提升作用,同時相比小規模企業,這種促進作用在大規模企業中更強。這可能是由于大規模企業擁有更強的融資能力,能夠為文化企業擴展和創新活動開展提供保障。

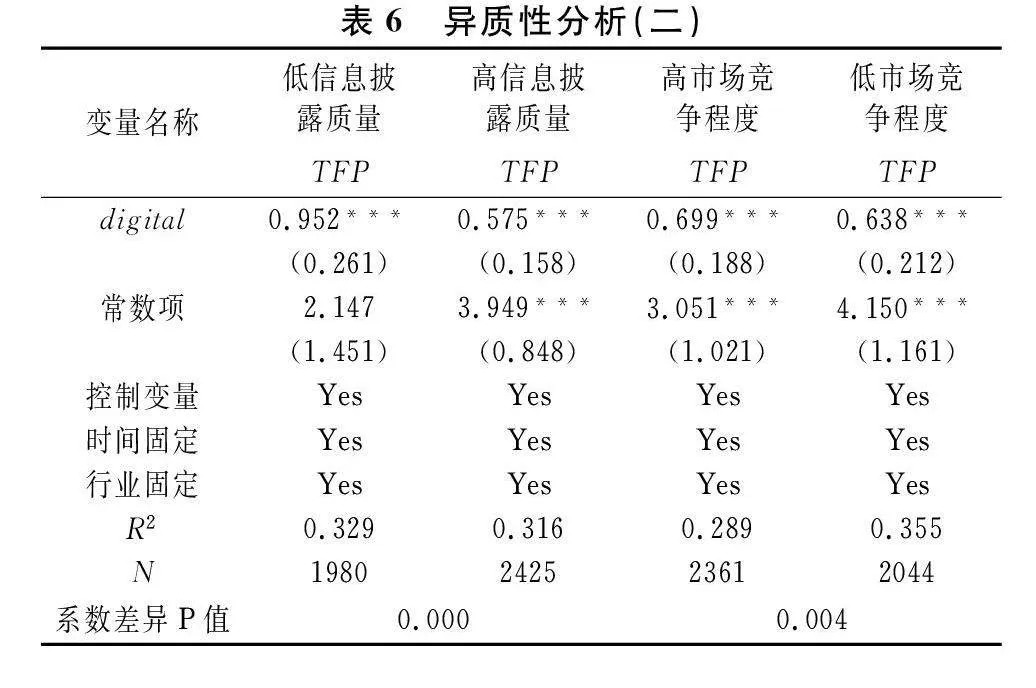

2.信息披露質量。考慮到不同文化企業的信息披露質量存在較大差異,而信息披露質量又能夠反映文化企業的投資效率和資本配置效率情況[36]。因此,信息披露質量的高低可能影響數字金融對文化企業全要素生產率的作用效果。為此,參考Kim和Verrecchia[37]的研究,采用交易量對收益率的影響系數來衡量信息披露質量(KV指數),按照KV指數的平均值將樣本劃分為低信息披露質量企業和高信息披露質量企業,并進行分樣本回歸,結果如表6列(1)和列(2)所示。可以發現,無論信息披露質量的高低,數字金融發展對文化企業全要素生產率均表現出顯著的正向作用,且在低信息披露質量企業中的影響效果更為明顯。這表明數字金融發展能夠有效緩解文化企業的低信息披露質量對全要素生產率所產生的負面影響,數字金融的普惠性和包容性可以使文化企業從中獲益。

3.市場競爭程度。考慮到不同文化企業的行業競爭程度具有明顯差異,而行業競爭程度又會影響文化企業的投資行為和商業信用,從而使數字金融發展對不同行業競爭程度的文化企業全要素生產率的作用效果產生差異。基于此,按照赫芬達爾指數(HHI)將研究樣本劃分為低市場競爭程度和高市場競爭程度,回歸結果如表6列(3)和列(4)所示。同樣可以看出,在兩個樣本中,數字金融發展對文化企業全要素生產率均表現出顯著的正向影響,并且在高市場競爭企業中的效果相對更強。這意味著市場競爭越激烈,越有助于數字金融發揮對文化企業全要素生產率的促進作用。

(四)穩健性檢驗

為檢驗實證結果的穩健性,采取如下幾種方法進行驗證:一是工具變量法。鑒于本文選取的解釋變量與被解釋變量屬于不同層級,受反向因果所導致的偏誤問題可能性較小,但仍可能因不可觀測變量的影響而產生內生性問題。因此,利用工具變量法來緩解實證過程中可能存在的內生性問題。這里采用digital的滯后一期作為工具變量,并采用2SLS進行回歸檢驗。二是替換被解釋變量。采用OP、GMM方法對上市文化企業的全要素生產率重新計算并代入模型(1)進行回歸分析。三是改變固定效應設定。引入行業和年度的交互固定,重新估計基準模型。四是傾向得分匹配(PSM)。對數字金融發展指數按照中位數分為高、低兩個分組,將高數字金融發展水平組視為處理組,低數字金融發展水平組視為對照組,以企業控制變量作為特征變量,采用最近鄰匹配法對每個處理組樣本進行匹配,以消除兩個樣本之間的差異,并進行回歸分析。五是系統GMM。采用系統GMM回歸模型對數字金融與文化企業全要素生產率的關系重新進行回歸檢驗。以上回歸結果的digital估計系數均顯著為正,與基準回歸結果大體一致,由此驗證了本文結論的穩健性。

五、結論與建議

為探討數字金融發展對文化企業全要素生產率的影響,本文基于2011—2021年我國文化上市企業面板數據進行實證探究。研究結果表明:數字金融發展可以有效提升文化上市企業的全要素生產率;數字金融發展可以通過增強技術創新能力、緩解融資約束、提高資源配置效率,從而提高上市文化企業全要素生產率;數字金融發展對高負債率和大規模文化企業全要素生產率的促進作用要顯著優于低負債率和小規模文化企業。當文化企業的信息披露質量相對較低,所處市場競爭較激烈時,數字金融發展對全要素生產率的促進作用更強。基于以上結論,本文提出如下建議:

一是加快推進傳統金融機構的數字化轉型。一方面,大力推動數字智能技術與傳統金融的融合發展,加強金融科技人才培養,實現金融科技與傳統金融服務的有效銜接,從而促進傳統金融機構的數字化發展進程。另一方面,逐步深化金融體制機制改革,協調發揮好有效市場和有為政府的作用,適度加大金融機構對文化上市企業的資金支持力度,制定合理的政策優惠方案,從而有效改善文化企業發展的外部融資環境,為文化企業全要素生產率增長奠定良好的基礎。

二是制定差異化的數字金融服務供給策略。由于文化企業自身發展特征和外部環境的不同,數字金融所發揮的效應存在明顯差異,對文化企業全要素生產率的作用強度也有較大區別。因此,需要采取合理的數字金融服務供給方案以推動文化企業全要素生產率的有效增長。如對于高負債率和信息披露質量較低的文化上市企業,應充分利用數字技術精準評估金融服務供給前的信用風險,實時監控服務中的風險偏向;對于所處行業競爭較為激烈的文化上市企業,應積極發揮數字金融的“普惠性”和“公平性”,降低文化企業的融資準入門檻,擺脫融資困境。

三是重視文化產業數字化發展,推動文化產業與數字金融的高效融合。當前我國文化產業仍處于數字化發展的初級階段,相關數字技術應用尚不成熟。因此,政府需要出臺相關數字技術人才引進政策以緩解文化創意多元發展的人才匱乏問題,加強復合型人才隊伍建設,健全復合型人才培養體系。此外,還應加大對文化產業發展的資金支持力度,為數字技術在文化產業中的應用創造廣闊的空間,從而促進數字金融與文化產業的有效互動,實現文化產業的高質量發展。

參考文獻:

[1] Vitaliano D F. Assessing public library efficiency using data envelopment analysis[J]. Annals of Public and Cooperative Economics, 1998,69(1):107-122.

[2] 王家庭,張容.基于三階段DEA模型的中國31省市文化產業效率研究[J].中國軟科學,2009(9):75-82.

[3] 蔣萍,王勇.全口徑中國文化產業投入產出效率研究——基于三階段DEA模型和超效率DEA模型的分析[J].數量經濟技術經濟研究,2011,28(12):69-81.

[4] 朱建,陳能軍,劉木子云.金融集聚、空間外部性與文化產業發展——基于中國省際空間面板模型[J].經濟問題,2020(7):45-52.

[5] Fernández-Blanco V, Rodríguez-lvarez A, Wis'niewska A. Measuring technical efficiency and marginal costs in the performing arts: the case of the municipal theatres of Warsaw[J]. Journal of Cultural Economics,2019,43(1):97-119.

[6] Cellini R, Cuccia T. Do behaviours in cultural markets affect economic resilience? An analysis of Italian regions[J].2019,27(4):784-801.

[7] 尹詩晨,楊秀云.地方政府競爭、資源稟賦與文化創意產業全要素生產率[J].經濟問題探索,2022(4):79-99.

[8] 顧海峰,卞雨晨.財政支出、金融及FDI發展與文化產業增長——城鎮化與教育水平的調節作用[J].中國軟科學,2021(5):26-37.

[9] 楊潔,王耀中,胡尊國.財政金融政策對文化產業發展有空間異質性影響嗎?——來自空間動態面板門檻的估計[J].財經論叢,2021(10):25-34.

[10]李呈.數字金融助力文化產業高質量發展:機制、效果、挑戰與路徑[J].東岳論叢,2023,44(5):182-190.

[11]尹志超,王麗娜,張誠.中共十八大以來數字金融發展的居民幸福感提升效應[J].金融經濟學研究,2023,38(1):52-64.

[12]傅立海.數字技術對文化產業內容生產的挑戰及其應對策略[J].湖南大學學報(社會科學版),2022,36(6):92-97.

[13]周凱,高瑋.公共支出、金融支持與文化產業發展[J].南京社會科學,2017(12):144-149,156.

[14]占文忠,毛莘婭.金融數字創新賦能文化產業高質量推進[N].中國社會科學報,2021-09-23(7).

[15]朱東波,張相偉.數字金融通過技術創新促進產業結構升級了嗎?[J].科研管理,2023,44(7):73-82.

[16]唐松,伍旭川,祝佳.數字金融與企業技術創新——結構特征、機制識別與金融監管下的效應差異[J].管理世界,2020,36(5):52-66,9.

[17]王楨,祁亞,張永麗.數字金融、產品市場競爭地位與企業全要素生產率[J]. 哈爾濱商業大學學報(社會科學版),2023(2):29-45,61.

[18]梁榜,張建華.數字普惠金融發展能激勵創新嗎?——來自中國城市和中小企業的證據[J]. 當代經濟科學,2019,41(5):74-86.

[19]Hui P, Zhao H, Liu D S,et al. How does digital finance affect regional innovation capacity? A spatial econometric analysis[J]. Economic Modelling,2023,122: 106250.

[20]郭蔚,潘紅玉.金融發展促進了區域科技創新嗎?——基于教育人力資本調節效應的分析[J].財經理論與實踐,2024,45(2):33-39.

[21]潘爽,葉德珠,葉顯.數字金融普惠了嗎——來自城市創新的經驗證據[J].經濟學家,2021(3):101-111.

[22]王詩卉,謝絢麗.經濟壓力還是社會壓力:數字金融發展與商業銀行數字化創新[J].經濟學家,2021(1):100-108.

[23]Omarini A E.Banks and fintechs: how to develop a digital open banking approach for the bank’s future[J]. International Business Research, 2018,11(9):23-36.

[24]吳子熙.數字金融監管創新的法經濟學研究[J].財經理論與實踐,2023,44(6):138-145.

[25]江紅莉,蔣鵬程.數字金融能提升企業全要素生產率嗎?——來自中國上市公司的經驗證據[J].上海財經大學學報,2021,23(3):3-18.

[26]王京濱,劉趙寧,劉新民.數字化轉型與企業全要素生產率——基于資源配置效率的機制檢驗[J].科技進步與對策,2024,41(3):23-33.

[27]Harford J, Mansi S A, Maxwell W F. Corporate governance and firm cash holdings in the US[J]. Journal of Financial Economics,2008,87(3):535-555.

[28]聶輝華,賈瑞雪.中國制造業企業生產率與資源誤置[J].世界經濟,2011,34(7):27-42.

[29]劉婷婷,溫雪,鄧亞玲.數字化轉型視角下數字金融對企業投資效率的影響效應分析[J].財經理論與實踐,2022,43(4):51-58.

[30]魯曉東,連玉君.中國工業企業全要素生產率估計:1999-2007[J].經濟學(季刊),2012,11(2):541-558.

[31]Levinsohn J, Petrin A.Estimating production functions using inputs to control for unobservables [J]. The Review of Economic Studies, 2003,70(2):317-341.

[32]黃勃,李海彤,劉俊岐,等.數字技術創新與中國企業高質量發展——來自企業數字專利的證據[J].經濟研究,2023,58(3):97-115.

[33]Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies, 2006,11:159-189.

[34]徐盈之,童皓月.金融包容性、資本效率與經濟高質量發展[J].宏觀質量研究,2019,7(2):114-130.

[35]譚小芬,張文婧.經濟政策不確定性影響企業投資的渠道分析[J].世界經濟,2017,40(12):3-26.

[36]邢恩澤,鄧玉萍,袁禮,等.信息披露質量與企業全要素生產率[J].中國軟科學,2023(7):114-126.

[37]Kim O, Verrecchia R E. The relation among disclosure, returns, and trading volume information[J]. The Accounting Review,2001,76(4):633-654.

(責任編輯:杜 舟)

How Digital Finance Empower Total Factor

Productivity of Cultural Enterprises?

—Empirical Evidence from Cultural Listed Enterprises in China

DAI Yu1,DENG Nan2

(1. School of Literature and Journalism,Changsha University of Science & Technology, Changsha,

Hunan 410076, China;2.School of Economics & Management,Nanchang University, Nanchang,Jiangxi 330031, China)

Abstract:Based on the panel data of China's listed cultural enterprises from 2011 to 2021, this paper empirically explores the impact of digital finance development on the total factor productivity of cultural industry and its action path. The results show that digital financial development can significantly increase the total factor productivity of listed cultural enterprises, and this promotional effect can be achieved by driving technological innovation, easing financing constraints and improving resource allocation efficiency. In addition, digital finance also shows the impact of business alienation due to the basic characteristics of enterprises, the quality of information disclosure and the degree of market competition. Therefore, it is necessary to accelerate the development of digital finance, give full play to the value discovery function and technical service advantages of digital finance, promote the high-quality development of cultural industry in the new development stage, and improve the overall strength and competitiveness of socialist culture with Chinese characteristics.

Key words:digital finance; cultural industry; total factor productivity