城市“親清”政商關系與企業納稅遵從度

2024-08-03 00:00:00謝貞發章蕾

財經理論與實踐 2024年4期

摘 要:利用《中國城市政商關系排行榜》構建的“親清”政商關系健康指數及其二級、三級構成指標,基于2017—2019年中國滬深A股上市公司的微觀樣本,實證考察城市“親清”政商關系對企業納稅遵從度的影響。研究結果表明:健康的城市“親清”政商關系有助于提高企業納稅遵從度,特別是對規模小、盈利水平低、治理水平低、成長性高的企業促進作用更大,在高城市等級地區中的提升相比也更高;“親清”政商關系建設提升企業納稅遵從度的作用主要來自“親近”方面,且主要體現在政府對企業的關心和公共服務上。鑒于此,各城市政府應充分重視“親清”政商關系建設,著重于“親近”指標的優化,持續增強對企業的關心并提升公共服務水平,營造市場化、公平化、便利化的營商環境,更好地提升企業納稅遵從度。

關鍵詞: “親清”政商關系;營商環境;企業納稅遵從度

中圖分類號:F810.42;F812.42;F812.7 文獻標識碼: A 文章編號:1003-7217(2024)04-0059-09

一、引 言

2016年3月4日,在全國政協十二屆四次會議民建、工商聯委員聯組會上,習近平總書記指出,新型政商關系概括起來就是“親”“清”兩個字。這一談話精神成為現階段構建新型政商關系的指南和方向,推動了自上而下新型政商關系的構建。黨的十九大和二十大報告中也特別提出構建“親清”政商關系,促進非公有制經濟健康發展和非公有制經濟人士健康成長,這意味著充分認識“親清”政商關系建設對企業發展的作用具有特別重要的研究價值。企業稅收作為國家財政收入最重要的來源,為財政發揮國家治理基礎和重要支柱作用提供了重要的財力保障。因此,提升企業納稅遵從度,保障稅收收入增長,對于國家和各級政府的重要性不言而喻。hxZbJ7NgzFO37RzL8hYaiEvhUF+g1tk6bmwG+PE3T+4=城市“親清”政商關系作為影響政企關系的重要制度建設,是否以及如何影響企業的納稅遵從水平,是值得研究的重要問題。

政商關系作為影響企業納稅遵從度的重要外在因素,已有文獻對其進行了一定的研究。傳統政商關系背景下,由于政府掌握了大量的公共資源,企業傾向于建立政治聯系以從政府手中獲取公共資源用于發展,同時可以獲得政府庇護進而產生納稅不遵從行為[1-4]。但新型政商關系與傳統意義上的政企合謀存在明顯區別,它是新時期規范政企關系的新導向,包含“親”“清”兩個維度多方面的影響因素,是一個綜合性的概念。它強調了政府與企業之間的“親近”關系,即要求政府積極主動同企業溝通交流,了解企業的實際狀況,提供公共服務,幫助企業解決經營困難,有助于提升企業納稅遵從意愿;又強調了政府與企業之間的“清白”關系,即杜絕政府官員以權謀私,禁止企業以尋租方式獲取不正當利益,這使得企業與政府合謀達到逃避稅目的的尋租空間變小,也能抑制企業的逃避稅動機,提高企業納稅遵從度。

已有文獻主要聚焦于政企合謀對企業納稅遵從行為的影響,鮮有文獻關注新型“親清”政商關系對企業納稅遵從度的影響。因此,本文基于《中國城市政商關系排行榜》[5]中新型政商關系指標評價體系和中國滬深兩市A股上市公司的微觀數據,實證檢驗城市“親清”政商關系對企業納稅遵從度的影響,并根據細分指標進一步分析和檢驗“親清”政商關系影響企業納稅遵從度的主要作用途徑,以期為未來政商制度的優化提供政策著力點。

二、理論分析

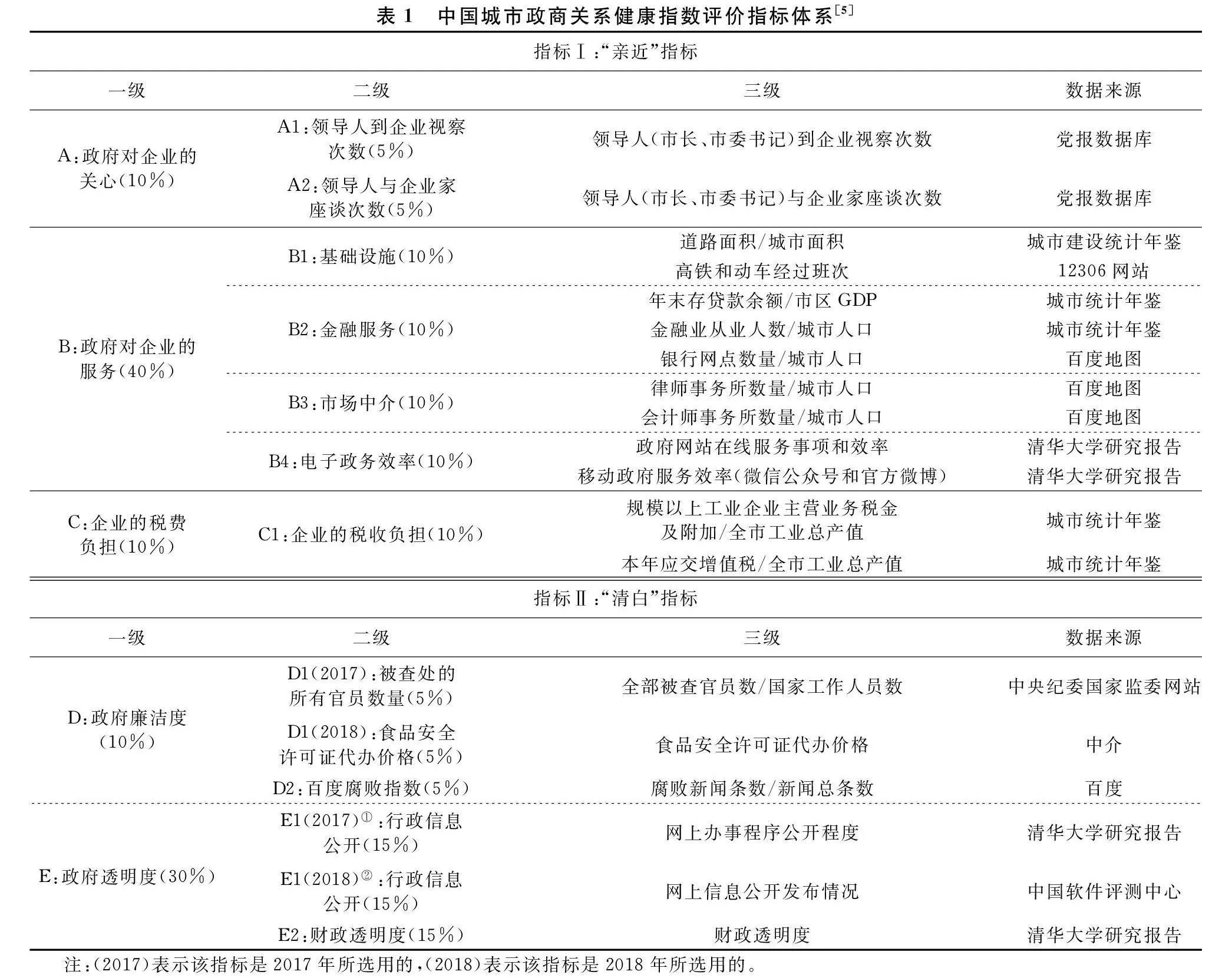

中國人民大學國家發展與戰略研究院發布的《中國城市政商關系排行榜》根據習近平總書記提出的“親”“清”兩個維度創建了一套政商關系健康指數評價體系,并公布了中國200多個地級以上城市的政商關系指標①得分。該指標體系的具體內容和指標權重見表1。

(一)“親近”政商關系對企業納稅遵從度的影響

1.政府對企業的關心通過增強企業的獲得感以及改善企業對政府的觀感提高了企業納稅遵從的收益。政府越關心企業,地方領導干部增加到企業的視察和座談次數,則政府與企業間的信息溝通渠道更順暢。通過加強溝通交流,一方面,政府可以了解企業發展的難處與需求,在作出涉及企業及其經營者重大利益決策時,就能切實考慮企業的實際情況,提高公共資源配置效率,從而提高企業的獲得感,使其更愿意遵從納稅;另一方面,通過“親近”的政企交流,企業能夠全面、及時地了解政府部門頒布的相關政策文件,對政府的信任度增加,形成政府是“有為政府”的觀感,也會提高企業的納稅遵從意愿[6]。

2.政府對企業的公共服務通過多途徑提高了企業納稅遵從的收益或降低了企業納稅遵從的成本。第一,政府完善當地基礎設施建設,改善了城市交通和環境等公共服務,有助于提高企業從公共產品中取得的收益,提升了企業的納稅遵從意愿[7]。第二,政府大力發展金融服務和專業服務,助力金融組織、市場中介組織發展,讓市場在資源配置中發揮決定性作用,使得企業保持良好的納稅信用、樹立自身形象以獲得市場和利益相關者資源支持的積極性更高[8];金融服務有助于降低企業外部融資成本,緩解企業融資約束,進而激勵企業合規納稅[9]。第三,政府提高電子政務效率,利用互聯網和移動設備在線上及時解答納稅人的疑惑,簡化納稅人申報繳納稅款的流程,為企業提供便利的納稅服務,這些都能降低因稅制復雜性和納稅人對稅收法規的誤解而導致的合規成本,提升企業的辦稅服務滿意度,進而提升其納稅遵從度[10]。

3.企業稅費負擔下降減少了企業納稅不遵從的收益。降低企業繳納的稅費負擔可以直接減少企業納稅不遵從的邊際收益,進而提高企業合規納稅的意愿[11]。此外,稅費負擔的下降減輕了企業現金流壓力,也有助于經營績效好但負債率較高的企業合規納稅。

(二)“清白”政商關系對企業納稅遵從度的影響

1.政府廉潔度高意味著政府官員以權謀私和以受賄、尋租等手段從企業獲取不正當利益的情況少,這使得企業通過政企合謀達到逃避稅目的的空間減少,從而有利于企業合規納稅。

2.政府透明度提升有助于提高企業的公平感知度,提高企業納稅遵從意愿。一方面,扶持企業發展的相關政策信息以及財政信息更公開,企業能感受到公平待遇和監督責任感,更有動機合規納稅;另一方面,信息公開可以糾正納稅人過往形成的政府責任感低、稅務機關征稅不公等認知偏差,優化其對稅收公平的感知,增強其納稅遵從意愿[6]。

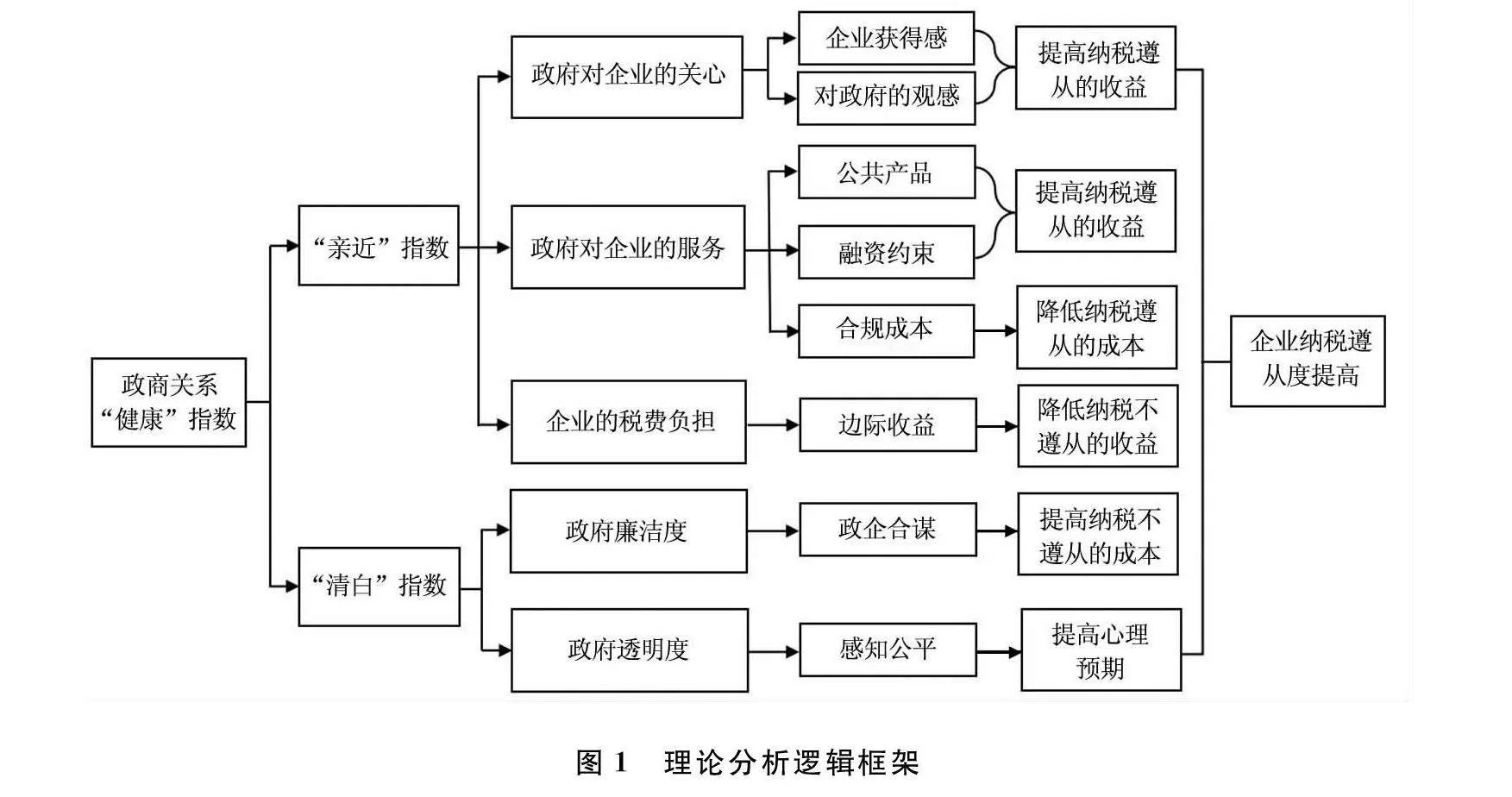

理論分析邏輯框架如圖1所示。

三、數據來源與研究設計

(一)數據來源

企業層面數據主要來自CSMAR數據庫,企業名義所得稅率數據來自Wind數據庫;地級市數據來自歷年《中國城市統計年鑒》和CEIC數據庫;城市“親清”政商關系指標數據來自《中國城市政商關系排行榜》系列報告。

本文以2017—2019年中國滬深A股上市公司為研究對象。《中國城市政商關系排行榜》從2017年開始發布,這約束了核心解釋變量的起始年限;2020年新冠疫情暴發,政府出臺了多項疫情防控稅收優惠政策,樣本期截至2019年可以避免新冠疫情和特殊稅收政策對研究結論的沖擊。為了提高研究樣本數據的有效性,按照以下標準進行樣本篩選:剔除金融保險類公司;剔除ST、PT類公司;剔除關鍵變量存在缺失的樣本。此外,對連續變量進行上下1%分位的縮尾處理,最終得到的樣本觀測值共4961個。

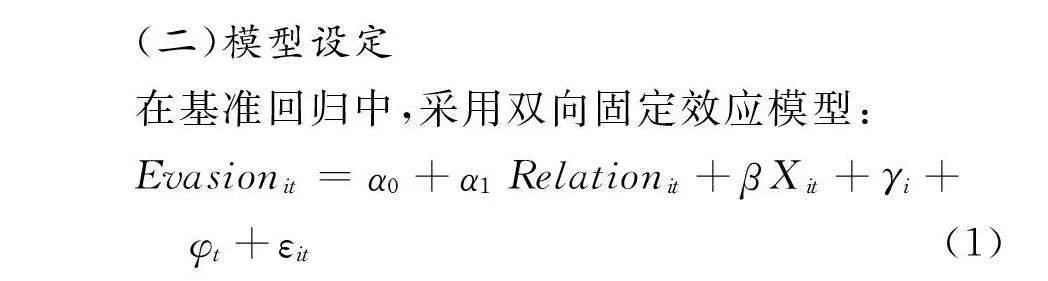

(二)模型設定

在基準回歸中,采用雙向固定效應模型:

Evasionit=α0+α1Relationit+βXit+γi+

φt+εit (1)

其中,下標i表示企業,t表示年份。被解釋變量Evasionit為企業納稅遵從度;解釋變量Relationit為城市政商關系“健康”指數;Xit為企業特征和城市經濟社會特征的控制變量;γi和φt分別表示企業和時間層面的固定效應;εit為隨機擾動項。

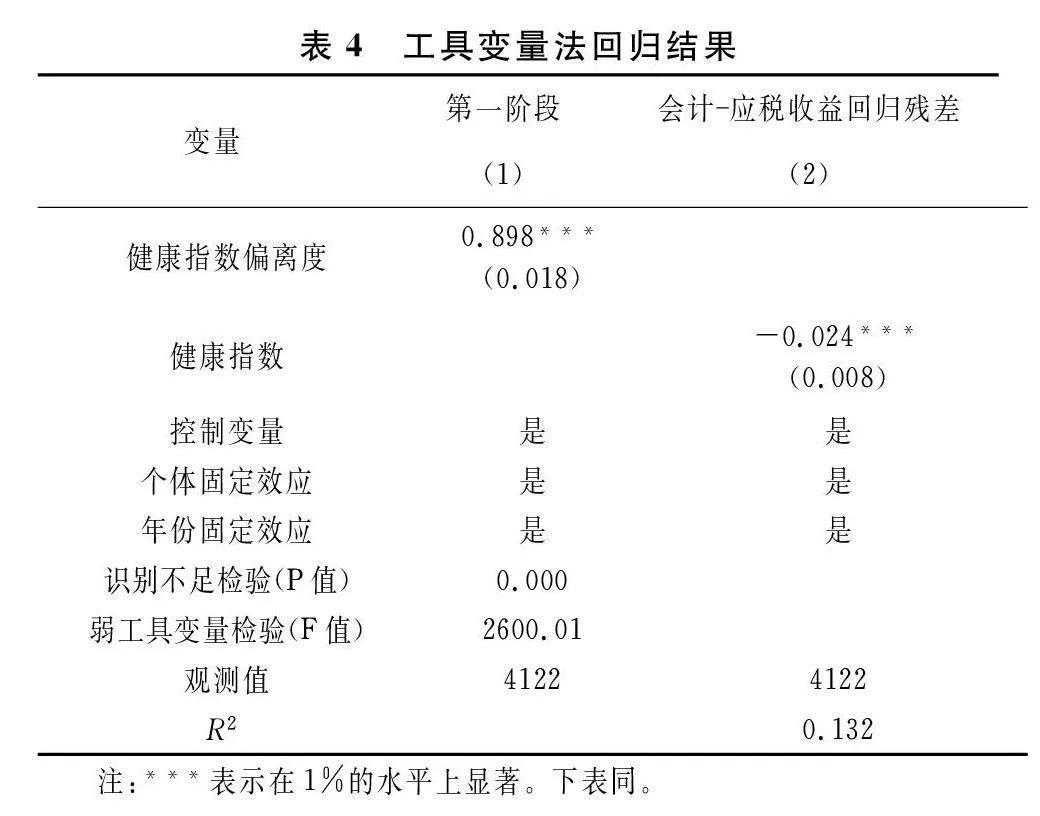

明顯地,模型(1)存在可能的內生性問題。一是存在潛在的反向因果問題。在“親近”指標中企業的稅費負擔是構成指標之一,而企業納稅遵從度會影響一個城市實際稅負水平,從而影響城市“親近”指數大小;而且企業納稅遵從度越高的城市,地方政府可以獲得更多的財政資金為企業提供基礎設施、電子政務等公共服務,從而也會影響城市“親近”指數大小。二是存在可能的測量誤差、遺漏變量等內生性問題。當然,《中國城市政商關系排行榜》中指標構建所依據的基礎數據較報告年份提前一年,這可以在一定程度上緩解反向因果問題;此外,本文的研究對象為微觀企業,其很難直接影響地區整體的政商關系水平,從而弱化了潛在的內生性問題。為了增強結果的可信度,參考毛捷等[12]的做法,使用“健康”指數的偏離度作為工具變量,即當地當年“健康”指數與除本省以外其他地區“健康”指數平均值的差值。根據“健康”指數偏離度的計算方法可知,“健康”指數與工具變量是高度相關的;“健康”指數偏離度與企業納稅遵從度無直接聯系,僅通過本地“健康”指數這一渠道影響企業納稅行為,能滿足排他性約束假設。

(三)變量定義

1.城市“親清”政商關系。采用城市“親清”政商關系的健康指數及其二級、三級構成指標來衡量城市新型政商關系。由于解釋變量與被解釋變量單位不同,數值大小差別較大,因此,將政商關系健康指數及分項指數除以100再進行回歸。健康指數越大,說明城市新型政商關系越健康。

2.企業納稅遵從度。已有研究常用企業所得稅逃避稅程度來度量企業納稅遵從度,可選的指標包括:(1)企業的實際稅率與名義稅率之差。實際稅率會同時受到納稅遵從和稅收優惠的影響,這就使得企業實際稅率與名義稅率的差異難以真實反映企業的稅收不遵從行為。(2)會計應稅收益之差。這種稅會差異可能源于企業出于稅收規避動機進行的盈余管理行為[13],即企業管理者在遵循會計準則的基礎上,通過對企業對外報告的會計收益信息進行控制或調整,以達到自身利益最大化,這種調整不屬于本文討論的稅收不遵從范疇。此外,這種稅會差異也可能源于會計和稅收兩個報告系統本身的差異。(3)會計應稅收益回歸殘差。在會計應稅收益之差的基礎上,它剔除了稅會差異由盈余管理所解釋的部分,操作思路是使用稅會差異對企業總應計利潤作回歸,取回歸的殘差作為納稅遵從水平的度量指標。(4)現金流所得稅率。以企業的現金流量表為基礎,計算企業支付的稅費流量與收到的稅費返還流量之間的差額,再利用當期的利潤總額進行標準化[14]。一般情況下,企業通過稅收規避來節約現金流支出,現金流所得稅率越小,企業存在稅收規避行為的可能性越大,這一指標可以直觀反映企業為支付所得稅而實際發生的現金流支出,較少受到其他因素的干擾。(5)推算利潤法。通過企業推算利潤與報告利潤的差異來探究企業的稅收不遵從行為,由于指標計算所需數據無法獲得,因此本文沒有選用這一指標。

借鑒田彬彬等[4]的做法,本文采用會計應稅收益回歸殘差來衡量企業納稅遵從度,通過剔除應計利潤的影響可以更加準確地觀測企業的納稅遵從度。具體計算公式為:

BTDit=α1TACCit+μi+εit (2)

DDBTDit=μi+εit (3)

式(2)中,BTD為會計應稅收益之差,BTD=(稅前會計利潤-應納稅所得額)/年末總資產,其中,應納稅所得額=(所得稅費用-遞延所得稅費用)/名義所得稅率。TACC為總應計利潤,TACC=(凈利潤-經營活動現金流量凈額)/年末總資產。μi表示企業i在樣本期間內殘差的平均值,εit表示t年殘差與企業平均殘差μi的偏離度。式(3)中,DDBTD為會計應稅收益回歸殘差,代表BTD中不能被應計利潤解釋的那部分。該指標數值越大,意味著會計利潤與應納稅所得額的差異越大,企業更有可能從事逃避稅活動,納稅遵從度越低。

3.控制變量。參考相關研究 [4,14],控制了一系列企業的特征變量:企業規模,取年末總資產的自然對數;企業年齡,取企業自成立起至觀測年份之間的年數;資產負債率,即年末總負債除以總資產;凈利潤率,即凈利潤除以營業收入;經營活動現金流,即經營活動產生的現金凈流量除以總資產;機構投資者持股比例,即機構投資者持股數量除以總股本數;投資收益率,即投資收益除以總資產;企業適用稅率,即企業適用的所得稅率;上期是否虧損的虛擬變量,若企業在上期處于虧損狀態,則該變量取值為1,否則取值為0;政治關聯的虛擬變量,若企業的CEO或者董事長曾任或者現任政府部門、全國人民代表大會以及全國政治協商會議等國家機關職務,則該變量取值為1,否則為0。同時,為了有效捕捉區域經濟社會因素對企業納稅遵從度的影響,借鑒已有研究[15]的做法,還控制了城市層面的經濟社會特征變量:經濟發展水平,取各地區GDP的自然對數;經濟增長速度,取各地區人均GDP增長率;第二產業占比,取第二產業產值占地區GDP的比重;人口數量,取各地區年末總人口的自然對數;地方財政支出,取各地區一般公共預算支出占GDP的比重。

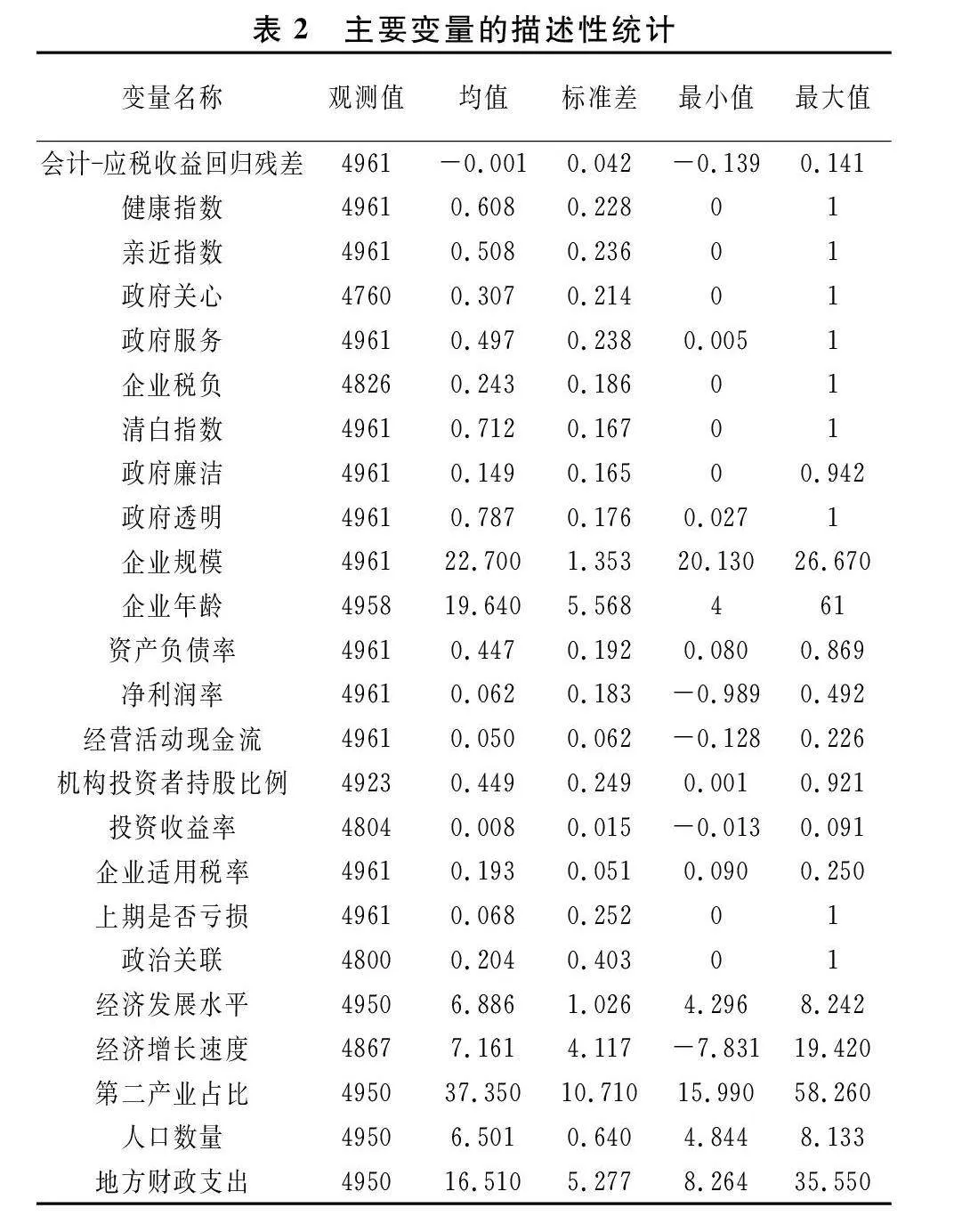

主要變量的描述性統計如表2所示。從會計應稅收益回歸殘差來看,其均值為-0.001,標準差為0.042,同已有研究基本一致[16,17],表明不同樣本企業之間的納稅遵從度存在較為明顯的差異。健康指數的均值為0.608,即各城市在樣本期間政商關系健康指數得分的均值為60.80,平均得分不高,且從其標準差(0.228)、最大值、最小值來看,各城市政商關系健康指數存在較大差異。

四、實證結果分析

(一)基準回歸結果

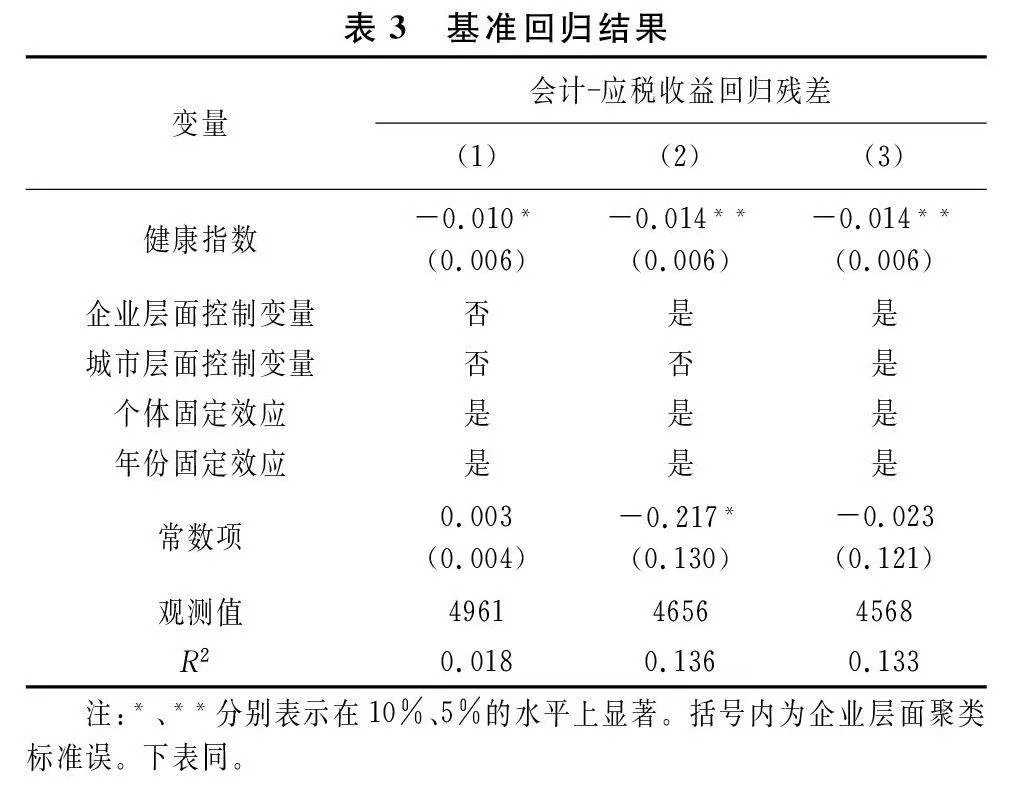

表3報告了模型(1)的基準回歸結果。列(1)僅加入了個體和年份固定效應,健康指數的回歸系數在10%的水平上顯著為負;列(2)加入了企業特征變量,健康指數的系數在5%的水平上顯著為負,且系數有所增大;列(3)進一步控制了城市經濟社會特征變量,健康指數的系數穩定在5%的顯著性水平上為負。這些結果說明,城市“親清”政商關系越健康,企業逃避稅程度越低,相應的納稅遵從度也越高,與理論分析結論一致。

(二)處理內生性問題

使用工具變量法進行回歸的結果如表4所示。在第一階段回歸中,工具變量與健康指數之間存在顯著的正相關關系(p<0.01),拒絕了識別不足檢驗的原假設。同時,弱工具變量檢驗結果表明,F統計值遠大于10,說明不存在弱工具變量問題,工具變量是有效的。根據第二階段的回歸結果,健康指數的估計系數在1%的水平上顯著為負,且系數比表3的基準回歸結果更大。這一結果表明,在控制了內生性問題后,健康指數對企業納稅遵從度的影響結果保持穩健。

(三)穩健性檢驗②

1.替換關鍵變量的度量。《中國城市政商關系排行榜》的政商關系健康指數在更大程度上反映的是各城市之間政商關系的相對優劣,得分本身可能不具有實際含義。因此,參考管考磊[18]的做法,按照健康指數得分從低到高分為10組且依次賦值1~10,重新衡量核心解釋變量進行估計,結果保持穩健。

為了觀察不同納稅遵從度指標選擇對回歸結果的影響,這里選用“會計應稅收益之差”和經調整后的“現金L+cr09a8vIr7QD+G96nbHe69EBjgf91tntjQwL6Vd9M=流所得稅率”③作為被解釋變量進行穩健性檢驗。結果顯示,不同指標的回歸結果保持了穩健性。

2.排除同期減稅政策的干擾。2018年以來,國家大力推進減稅降費的實施,可能會對企業的納稅遵從行為產生直接影響,從而混淆新型政商關系的影響效應。為了排除減稅政策的影響,參考張克中等[19]的做法,控制企業的實際稅負水平。這是因為減稅政策的效果將在企業實際稅負上得到反映,將企業實際稅負加以控制能在一定程度上將減稅政策的效應從中剝離。結果顯示②,在控制了企業的實際稅負后,核心解釋變量的系數依然顯著為負。

3.控制地區稅收征管強度。稅收征管強度越大的地區,企業納稅不遵從行為被稅務當局發現的概率越高,因此會抑制企業的稅收規避動機。借鑒已有研究[20]的做法,采用各地區實際稅收收入比例與預期可獲得的稅收收入比例之比來測度稅收征管強度。結果顯示②,在進一步控制了地區稅收征管強度后,結論依然成立。

4.剔除直轄市樣本。與其他城市相比,四個直轄市的行政級別和經濟社會發展環境存在明顯差異,剔除四個直轄市的企業樣本后重新估計回歸方程。結果顯示②,核心解釋變量的系數與基準回歸結果保持一致。

5.城市層面聚類標準誤。基準回歸中的標準誤在企業層面聚類,是假設同一個企業在不同時間上的觀測值之間是相互關聯的,而不同企業的觀測值之間不存在相關性。但現實中,同一個城市內的企業由于貿易、經濟社會環境等原因很可能相互關聯。因此,將回歸方程重新設定聚類到城市層面進行穩健性檢驗,結果保持穩健②。

6.平衡面板回歸。由于部分企業遞延所得稅數據不可得,回歸中存在部分樣本缺失的情況,可能會對結果產生沖擊,因此,這里僅保留在樣本期3年中均存在“會計應稅收益回歸殘差”和政商關系健康指數數據的企業樣本,基于平衡面板數據進行回歸。結果顯示②,與基準回歸結果相比,基于平衡面板數據的回歸結果并不存在明顯差異。

7.控制其他不可觀測因素。各地區、各行業在改善政商關系、優化營商環境等方面,也都結合各自實際情況做了許多有益探索,這些政策的制定與出臺會在一定程度上改善企業的經營狀況,進而提高企業的納稅遵從動機。為了消除其他不可觀測因素對研究結論產生的可能影響,進一步控制行業固定效應和省份固定效應。回歸結果顯示②,在控制了行業和省份層面的固定效應后,結論依然成立。

(四)異質性分析②

1.企業規模的異質性分析。一般來說,企業規模越大,一旦納稅不遵從行為被稽查受到處罰,造成的負面影響和波及范圍也更大,因此,大規模企業會更注意保持良好的納稅信用以維護自身形象。同時,相比大規模企業,小規模企業面臨更大的經營困難和融資約束,因此“親清”政商關系健康程度對小規模企業的生產經營和納稅遵從度的影響更大。參考已有做法[21],將總資產的自然對數大于樣本中位數的企業界定為大規模企業,否則為小規模企業。回歸結果顯示②,健康指數的系數在小規模企業中顯著為負,而在大規模企業中不顯著,表明城市“親清”政商關系建設主要提升了小規模企業的納稅遵從度。

2.企業盈利水平的異質性分析。盈利水平低的企業更有可能存在資產負債率過高以及現金流緊張的問題,有更強的稅收規避動機以節約現金流支出。城市新型政商關系的構建有效提升了政府對企業的服務水平,幫助企業降低經營成本,補充現金流,在一定程度上改善了企業的經營狀況和納稅能力,有助于提升低盈利水平企業的納稅遵從度。參考已有做法[21],將營業利潤率大于樣本中位數的企業界定為盈利水平高的企業,否則為盈利水平低的企業。回歸結果顯示②,健康指數的系數在盈利水平低的企業中顯著為負,而在盈利水平高的企業中不顯著,說明城市“親清”政商關系越健康,越有助于提升低盈利水平企業的納稅遵從度。

3.企業治理水平的異質性分析。相比治理水平高的企業,治理水平低的企業的內部控制機制不完善,管理者為了降低企業稅收成本、提高稅后收益,有較強動機進行稅收規避,因此,這類企業的納稅遵從水平相對較低。城市“親清”政商關系建設,政府加大對企業的關心,了解企業的實際經營情況與發展需求,幫扶企業解決困難,提高其生產經營能力與盈利能力,企業獲得感增強從而更愿意合規納稅。政府提高對企業的公共服務水平,更完善的市場中介服務和更高電子政務效率,有助于強化對低治理水平企業的外部監督,有利于減少其稅收規避行為。借鑒已有做法[22],選用高管薪酬與高管持股比例來表示公司治理中的激勵機制,用獨立董事比例與董事會規模來表示董事會的監督作用,用機構持股比例與股權制衡度(第二至五大股東持股比例之和/控股股東持股比例)來表示股權結構的監督作用,用董事長與總經理是否兩職合一來表示總經理的決策權力,然后運用主成分分析法構建公司治理指數,該指數越大,說明公司治理水平越高。這里將公司治理指數大于樣本中位數的企業界定為治理水平高的企業,否則為治理水平低的企業。結果顯示②,在低治理水平企業中,健康指數的系數顯著為負,而在高治理水平企業中,回歸系數不顯著,這表明城市“親清”政商關系越健康,越有助于提升低治理水平企業的納稅遵從度。

4.企業成長性的異質性分析。一般而言,企業成長性越高,維持高成長所需的資源就越多,在遇到負面沖擊時更有可能陷入經營困境,此時企業較難繼續投入大量資源,因此其納稅不遵從動機更為強烈。健康的城市“親清”政商關系要求政府加大對企業的關心,使得政府更加了解企業發展中的需求,可以扶持具有潛力的企業快速成長,幫助這類企業解決發展中遇到的困難,企業獲得感增加,進而提升其納稅遵從意愿。此外,城市“親清”政商關系越健康,地區市場化程度越高,有助于成長性高的企業憑借自身良好的發展前景吸引社會資源,企業納稅不遵從動機也會明顯降低。借鑒已有做法[14],采用市賬比來衡量企業成長性,即期末股票總市值除以凈資產賬面價值。將市賬比大于樣本中位數的企業界定為高成長性企業,否則為低成長性企業。結果顯示②,健康指數的系數在高成長性企業中顯著為負,而在低成長性企業中不顯著,說明城市“親清”政商關系建設更有助于提升高成長性企業的納稅遵從度。

5.城市等級的異質性分析。相比其他城市,直轄市、計劃單列市和省會城市的行政級別和經濟社會資源都具有明顯優勢。一方面,城市等級較高的地區企業與政府的良性互動更為頻繁,對于中央的決策部署能夠更加快速、高效地落實到位,企業得到政府更多的關心與支持,獲得感增強,有助于提升其納稅遵從意愿;另一方面,更多的經濟社會資源有助于政府提高對企業的公共服務水平,更加完善的地區基礎設施和市場化制度建設使得企業可以通過市場獲得大量經營發展所需的社會資源,在緩解企業資源缺乏、現金流緊張問題的同時,也督促企業合規納稅以維持自身良好形象。這里將直轄市、計劃單列市、省會城市界定為高城市等級,其他為低城市等級。結果顯示②,健康指數的系數在高城市等級樣本中顯著為負,而在低城市等級樣本中不顯著,這表明城市“親清”政商關系越健康,越有助于提升高城市等級地區企業的納稅遵從度。

五、影響途徑分析

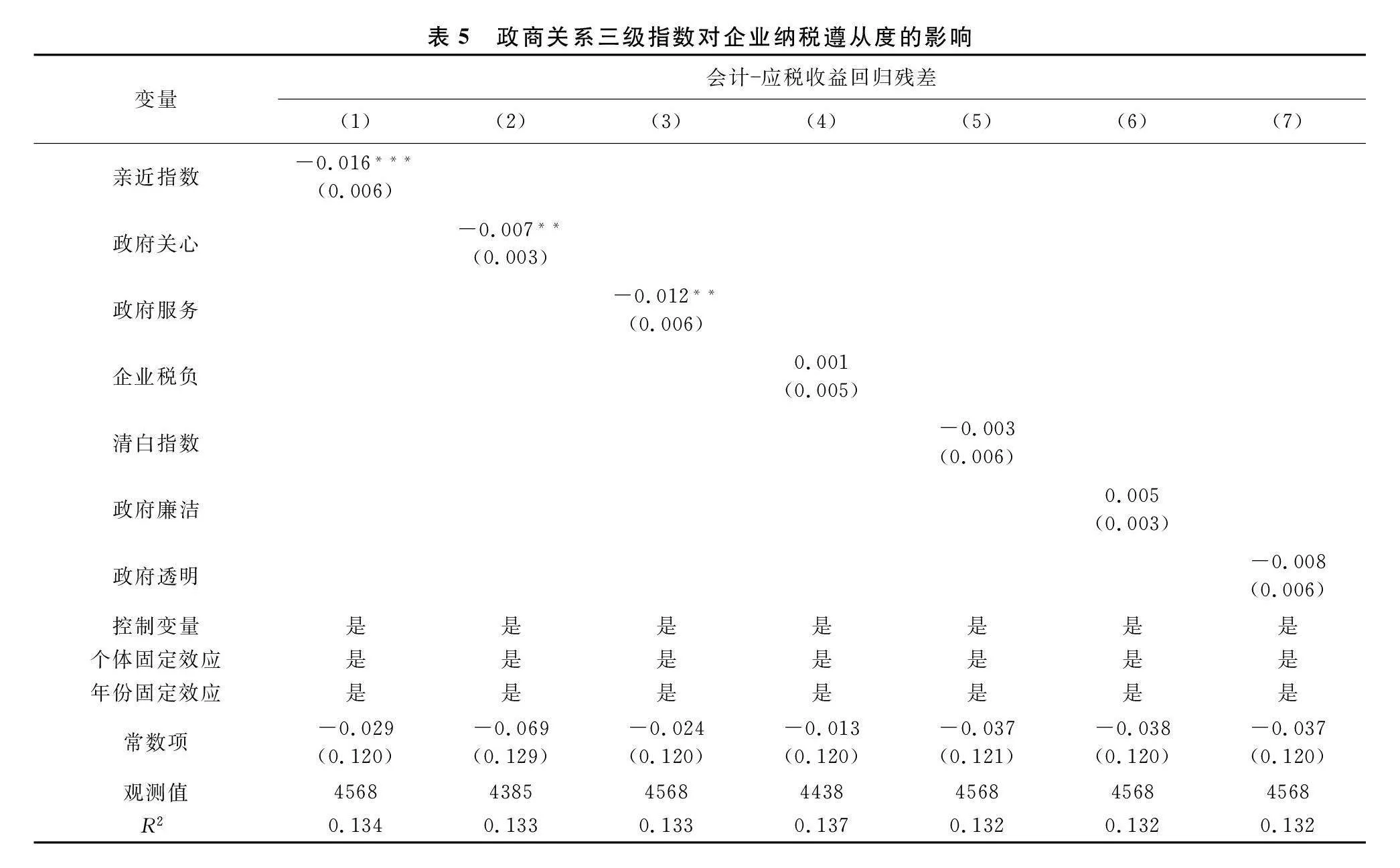

(一)二級指數分項檢驗結果分析

表5中列(1)和列(5)分別報告了親近指數和清白指數對企業納稅遵從度的影響結果。結果表明,“親近”指數對企業納稅遵從度具有顯著的正向促進作用,而“清白”指數對企業納稅遵從度的影響不顯著。這一結果意味著,相比“清白”指數,提升城市“親近”指數,將更有助于提升企業的納稅遵從度。

(二)三級指數分項檢驗結果分析

表5中的列(2)~列(4)報告了“親近”指數的3個三級指標的回歸結果。其中,政府關心和政府服務的系數都在5%的水平上顯著為負,而企業稅負的影響系數不顯著。這些結果表明,相比企業稅費負擔水平,政府對企業的關心和公共服務水平是提升企業納稅遵從度的重要途徑。一方面,政府越關心企業,地方領導通過加強與企業的溝通交流,可以切實掌握企業經營狀況與發展需求,提供有針對性的幫助,企業得到政府的關心與支持,獲得感增強,有助于提升其納稅遵從意愿。另一方面,地區基礎設施與要素市場越完善,企業可以通過市場獲得大量經營發展所需的社會資源,在緩解企業資源缺乏、現金流緊張問題的同時,也督促企業合規納稅以維持自身良好形象;政府提高電子政務效率,利用互聯網和移動設備在線上及時解答納稅人的疑惑,簡化申報繳納稅款的流程,為企業提供便利的納稅服務,這些都能降低因稅制復雜性和納稅人對稅收法規的誤解而導致的合規成本,從而提高企業納稅遵從度。

表5中的列(6)、列(7)報告了“清白”指數的2個三級指標的回歸結果,政府廉潔和政府透明的影響系數均不顯著。這些結果表明,相比“親近”指標,“清白”指標的2個構成指標不是影響企業納稅遵從度的重要途徑。值得注意的是,這些結果可能受到指標數據選取的影響。通過仔細審視《中國城市政商關系排行榜》中政府廉潔度的構建說明,無論是用“被查處的腐敗官員數量”“百度腐敗新聞指數”,還是用“食品安全許可證代辦價格”作為“政府廉潔度”的反向衡量指標,它們都同時包含了腐敗程度和反腐力度兩個要素[23]。如果各地區反腐力度相同,那么,這些指標更多反映的是各地區腐敗程度的差異,但這些指標也明顯反映了各地區反腐力度的差異。這兩個要素對企業納稅遵從度的影響方向相反:如果該指標更多反映的是城市腐敗程度,那么,其對企業納稅遵從度的影響為負;如果該指標更多反映的是城市反腐力度,那么,更大力度的反腐有助于構建“清白”的政企關系,提升企業納稅遵從度。因此,政府廉潔度指標構建的模糊性可能是其對企業納稅遵從度不顯著結果的重要原因之一。

六、結論與政策啟示

以上研究表明:(1)城市“親清”政商關系越健康,越有助于提高企業的納稅遵從度。(2)城市“親清”政商關系健康程度對規模小、盈利水平低、治理水平低、成長性高的企業的納稅遵從水平具有更大的提升作用,在高城市等級地區中的提升作用也更高。(3)政商關系越“親近”,越有助于提升企業的納稅遵從水平,而政商“清白”關系的影響不顯著;在“親近”指標構成中,政府增強對企業的關心和提升公共服務水平有助于促進企業合規納稅,而企業稅費負擔變化對企業納稅行為的影響不明顯。

基于以上研究結論,可以得到以下政策啟示:第一,各城市政府應充分重視“親清”政商關系建設。要求政府親近企業,做好服務企業的工作,積極引導、支持和幫助企業發展;同時,要求政府維持與企業間的清白關系,減少對微觀經濟的過度干擾,從資源分配者真正轉變為市場制度改進者和公共產品供給者,讓市場在資源配置中起到決定性作用,最終促進企業公平競爭和健康發展,為企業提供一個良好的營商環境。第二,考慮不同地區和企業的特征,有效發揮“親清”政商關系的作用。異質性分析結果表明,城市“親清”政商關系建設有助于幫扶市場中相對弱勢的企業和對市場及政策更為敏感的企業,這就要求政府積極與企業溝通交流,提高資源配置效率以增強企業獲得感,消除企業在社會資源分配、對政府的觀感、對稅收公平的認識等方面產生的認知偏差;通過完善市場體制機制和要素市場化建設,營造市場化、公平化、便利化的營商環境,減少經營困難和稅制復雜性對企業納稅遵從的負面影響。第三,著重于城市政商關系“親近”指標的優化。打造服務型政府,聚焦企業發展需求,積極實現有為政府與有效市場的有機結合,持續增強政府對企業的關心,提升公共服務水平,實現更高水平的企業納稅遵從度。

注釋:

① 2017年為285個城市,2018年為292個城市,2019年為292個城市。

② 限于篇幅,具體結果未呈現,備索。

③ 經調整后的現金流所得稅率等于“企業的適用稅率-企業的現金流所得稅率”,其中,企業的現金流所得稅率等于“企業實際的所得稅現金流支出/利潤總額”,企業實際的所得稅現金流支出等于“所得稅費用-遞延所得稅費用+期初應交所得稅-期末應交所得稅”。

參考文獻:

[1] Kim C, Zhang L D. Corporate political connections and tax aggressiveness[J]. Contemporary Accounting Research, 2016, 33(1):78-114.

[2] 李維安,徐業坤. 政治身份的避稅效應[J]. 金融研究,2013(3): 114-129.

[3] 陳德球,陳運森,董志勇. 政策不確定性、稅收征管強度與企業稅收規避[J]. 管理世界,2016,32(5): 151-163.

[4] 田彬彬,范子英. 征納合謀、尋租與企業逃稅[J]. 經濟研究,2018,53 (5): 118-131.

[5] 聶輝華,韓冬臨,馬亮,等.中國城市政商關系排行榜(2018)[R]. 北京:中國人民大學國家發展與戰略研究院,2019.

[6] 李文. 認知偏差與稅收遵從意愿——一個行為經濟學視角[J]. 稅務研究,2021(6): 112-118.

[7] 劉華,陳力朋,魏娟. 房地產稅收入用途對居民納稅意愿的影響[J]. 財貿經濟,2020,41 (10): 34-48.

[8] 陶東杰,李成,蔡紅英. 納稅信用評級披露與企業稅收遵從——來自上市公司的證據[J]. 稅務研究,2019(9): 101-108.

[9] 孫雪嬌,翟淑萍,于蘇. 柔性稅收征管能否緩解企業融資約束——來自納稅信用評級披露自然實驗的證據[J]. 中國工業經濟,2019(3): 81-99.

[10]何晴,郭捷. 納稅服務、納稅人滿意度與稅收遵從——基于結構方程模型的經驗證據[J]. 稅務研究,2019(9): 94-100.

[11]李昊楠,郭彥男. 小微企業減稅、納稅遵從與財政可持續發展[J]. 世界經濟,2021,44 (10): 103-129.

[12]毛捷,劉潘,呂冰洋. 地方公共債務增長的制度基礎——兼顧財政和金融的視角[J]. 中國社會科學,2019(9): 45-67,205.

[13]Desai M A, Dharmapala D. Corporate tax avoidance and high-powered incentives[J]. Journal of Financial Economics, 2006, 79(1):145-179.

[14]劉行,趙曉陽. 最低工資標準的上漲是否會加劇企業避稅?[J]. 經濟研究,2019,54 (10): 121-135.

[15]于文超,梁平漢. 不確定性、營商環境與民營企業經營活力[J]. 中國工業經濟,2019(11): 136-154.

[16]蔡宏標,饒品貴. 機構投資者、稅收征管與企業避稅[J]. 會計研究,2015(10): 59-65,97.

[17]張明,藍海林,陳偉宏,等. 本土宗教傳統與公司避稅——基于我國34100座寺院和8349座宮觀的實證研究[J]. 經濟學(季刊),2021,21 (4): 1345-1368.

[18]管考磊. 親清政商關系會影響企業創新嗎——來自中國上市公司的經驗證據[J]. 當代財經,2019(6): 130-141.

[19]張克中,歐陽潔,李文健. 緣何“減稅難降負”:信息技術、征稅能力與企業逃稅[J]. 經濟研究,2020,55 (3): 116-132.

[20]魏志華,夏太彪. 社會保險繳費負擔、財務壓力與企業避稅[J]. 中國工業經濟,2020(7): 136-154.

[21]李林木,于海峰,汪沖,等. 賞罰機制、稅收遵從與企業績效——基于納稅信用管理制度的研究[J]. 經濟研究,2020,55 (6): 89-104.

[22]周茜,許曉芳,陸正飛. 去杠桿,究竟誰更積極與穩妥?[J]. 管理世界,2020,36 (8): 127-148.

[23]汪鋒,姚樹潔,曲光俊. 反腐促進經濟可持續穩定增長的理論機制[J]. 經濟研究,2018,53 (1): 65-80.

(責任編輯:允萱)

On the Impact of the “Cordial and Clean” Relationship

between Chinese Urban Government and Business

on the Corporate Tax Compliance

XIE Zhenfa, ZHANG Lei

(School of Economics, Xiamen University, Xiamen,Fujian 361005, China)

Abstract:Using the health index of “cordial and clean” government-business relationship and its secondary and tertiary constituent indicators constructed by “the Ranking List of Chinese Urban Government-business Relationship” and the micro samples of China's Shanghai and Shenzhen A-share listed companies from 2017 to 2019, this paper empirically investigates the impact of the urban “cordial and clean” government-business relationship on corporate tax compliance. The results show that a healthier urban “cordial and clean” government-business relationship can help improve the tax compliance of enterprises. Especially for small-scale, low-profit, low-governance, and high-growth companies, and in the areas with high urban levels, the role of promotion is greater. The role of “cordial and clean” government-business relationship in improving corporate tax compliance mainly comes from the “cordial” aspect, and is mainly reflected in the government's concern for enterprises and public services. Therefore, it is recommended to fully attach importance to the construction of the “cordial and clean” government-business relationship for city government, focus on optimizing the “cordial” indicators, continue to enhance the concern for enterprises and improve the level of public services, create a market-oriented, fair and convenient business environment to better improve the corporate tax compliance.

Key words:“cordial and clean” government-business relationship; business environment; corporate tax compliance