共同機構所有權對企業全要素生產率影響分析

2024-08-06 00:00:00李瑜管春花

會計之友 2024年15期

【摘 要】 生產要素配置問題是研究社會進步的基本問題,也是探討轉型升級的首要問題,企業全要素生產率已成為微觀企業績效和經濟高質量發展的重要標志之一。文章基于我國2006—2021年上市公司數據,實證分析共同機構所有權對企業全要素生產率的影響,研究表明:共同機構所有權通過促進數字化轉型、降低代理成本、加強企業創新來提高企業全要素生產率,共同機構所有權的協同治理效應在國有企業、公司治理水平高、審計師監督水平低的樣本中更為明顯。該結論為企業全要素生產率的研究提供了新的洞見,為經濟高質量發展提供了有益探索,也為監管機構規范和引導共同機構所有權的發展提供了借鑒與參考。

【關鍵詞】 共同機構所有權; 企業全要素生產率; 企業創新; 數字化轉型; 代理成本

【中圖分類號】 F234.3;F273 【文獻標識碼】 A 【文章編號】 1004-5937(2024)15-0044-09

一、引言

社會形態的轉型升級由社會生產力發展水平與人類經濟活動規律所決定,人類社會發展的文明史也是社會生產要素不斷演變的發展史。黨的二十大報告強調要加快推動經濟高質量發展,著力提高全要素生產率。企業全要素生產率反映了企業各種投入要素的整體利用效率,是企業發展質量的重要表現,提升企業全要素生產率是推動經濟高質量發展的微觀基礎[ 1 ]。我國經濟已由高速增長階段轉向高質量發展階段,經濟增長動力由要素驅動向效率驅動和創新驅動轉變,要素使用效率、全要素生產率不斷提高,為高質量產出奠定堅實基礎。已有研究主要聚焦宏觀環境變化和微觀要素投入兩個層面闡述企業全要素生產率的影響因素,助推企業提質增效。

共同機構投資者共同持有并參與決策的所有權結構,已成為現代公司重要的治理結構。與個體投資者相比,共同機構投資者在投資規模、信息收集、專業化決策、投融資經驗等方面更具優勢。作為聯結不同企業的重要紐帶,共同機構投資者基于豐富的監督經驗和行業專長,能有效提高財務報告的質量,減少管理層的機會主義行為,進而抑制企業的盈余管理[ 2 ];共同機構所有權通過在組織內共享知識和獨特的技術,使持股企業能夠實時獲得信息并發揮技術協同效應,加強產品市場和研發合作,提高產品質量和創新效率[ 3 ],加強持股企業間戰略協作,衍生明顯的協同效應;但同時b8dc0ce51ab2baffc912645128f24f7a也存在合謀效應,當企業對同行產生負外部性時,共同機構所有權將通過投票、薪酬激勵來干預管理層內化同行的外部性,避免犧牲組合內的利益使企業價值最大化[ 4 ]。為使投資組合的價值最大化,減少資源浪費,共同的機構投資者會推動集體行動,在投資組合中的公司之間形成合謀同盟[ 5 ]。合謀同盟提高了市場份額和議價能力,從而獲得壟斷地位和超額利潤。

本文的邊際貢獻有以下幾點:第一,為企業全要素生產率的研究提供新的洞見。本文擺脫了僅僅研究單個機構投資者的約束,以多家企業共同持股產生的相關效應為出發點,探討共同機構所有權的協同效應對企業全要素生產率的影響。第二,將共同機構所有權經濟后果的相關文獻進行了拓展。目前學術界對共同機構所有權的研究存在“協同治理效應”與“合謀效應”的爭議,本文在我國經濟高質量發展的背景下,基于企業全要素生產率的視角為共同機構所有權的協同治理效應提供經驗證據。第三,深入探討了機構投資者的作用路徑和影響機理。本文提出通過促進企業數字化轉型、降低代理成本和加強企業創新三條路徑來提升企業的資源配置效率,拓展了企業全要素生產率的應用場景。第四,為監管部門制定更為合理的監管政策提供相關借鑒,使其積極服務于經濟的高質量發展。

二、理論分析與研究假設

(一)共同機構所有權的協同治理效應和合謀效應

“協同治理效應”強調共同機構所有權通過參與企業治理、減少信息不對稱和加強企業間合作來實現投資組合價值最大化[ 6 ]。共同機構投資者有更強的能力和動力來提升其投資組合中公司的治理水平。第一,共同機構投資者因信息收集和分析的優勢使其提高在企業博弈中的地位,發掘更多高質量信息;第二,共同機構所有權的協同治理能力提高了在管理層提交股東大會提案時投否決票的可能性,增強公司治理的透明度和質量,對公司治理產生積極的影響;第三,共同機構所有權通過減少盈余管理行為來提高會計信息質量,同時促進總資產收益率、凈資產收益率的提高,進而提升企業價值,為企業全要素生產率的提高奠定基礎。

與共同機構所有權的治理效應相比,共同機構所有權合謀效應受到較少關注。共同機構所有權通過協同定價、爭奪市場份額以及追求壟斷性利潤等促使投資組合價值最大化是“合謀效應”的核心觀點。共同機構投資者會抑制企業間的良性競爭并在投資組合中的公司之間形成合謀同盟。一方面,合謀同盟提高了市場份額和議價能力,從而獲得壟斷地位和超額利潤;另一方面,企業間的相互勾結導致行業競爭水平降低,壟斷加劇。潘越等發現“合謀”導致企業的投資決策與市場潛在機會不匹配,在新興市場帶來“反競爭效應”。由此,共同機構所有權既可能通過發揮“協同治理效應”加強對企業內部的監督,緩和企業的代理問題,也可能通過發揮“合謀效應”對管理層的私利行為視而不見,加劇企業的代理問題。

(二)共同機構所有權、企業創新與企業全要素生產率

共同機構投資者持股是一個積極的信號,其持股行為表明對企業未來發展充滿信心,能增強投資者對被投資企業成長潛力的樂觀程度。機構投資者進入市場后,可以顯著降低資本市場的波動性[ 7 ],充分發揮單一機構投資者的資金優勢及專業優勢,對企業全要素生產率產生影響[ 8 ]。

熊彼得的創新理論主張創新是構建新的生產函數的過程,是經濟可持續發展的關鍵[ 9 ]。共同機構所有權能夠發揮信息效應,促進企業創新。一方面,在市場一致化運營下,共同機構投資者通過迅速積累信息和知識形成強大的信息網,在行業間建立緊密的聯系,此時治理溢出成本能夠轉化為整個投資組合的治理收益,隨著共同機構持股企業數量的增加,企業的創新監督成本也會降低[ 10 ];另一方面,共同機構投資者參與企業經營的目的之一是為企業帶來更高的信息效應,增強企業品牌影響力,提升企業價值。信息效應需通過一系列技術創新手段落地,如綠色技術創新以及金融工具創新。創新可以帶來高回報和良好的聲譽,共同機構投資者的遠見能識別出成功率高的創新項目,增加管理者對企業創新的信心和降低創新失敗的可能性;通過增加人力資源和資金,優化企業創新要素的投入比例,直至企業的全要素生產率達到最優[ 11 ]。數字化轉型已成為當前企業創新發展的重要模式,通過整合“大智移云”等技術優化生產流程和管理決策、降低運營成本和提升企業績效,實現全要素生產率的高效提升。數字化轉型以數據信息為主要生產要素,具有極強的滲透性和邊際收益遞增效應[ 12 ]。共同機構所有權可以發揮積極作用,促進數字化轉型,緩解數字化轉型的“冷啟動”困境[ 13 ]。首先,共同機構投資者能有效發揮監督職能,完善公司治理結構,緩解經理層自利動機,抑制企業金融投資泡沫,促使企業關注其實體創新能力。其次,共同機構投資者的資源優勢可以協助企業在數字化轉型階段擺脫資源依賴,使企業創新決策不易受到債權人“相機治理效應”的威脅,進而提升企業全要素生產率。基于上述分析,本文提出假設:

H1:共同機構所有權通過促進企業創新來提高企業全要素生產率。

(三)共同機構所有權、代理成本與企業全要素生產率

基于委托代理理論,公司的所有者通過與經理層簽訂一系列契約,授權其從事經營活動。在這種委托代理關系中,存在所有者和高層管理者之間的信息不對稱,且二者的目標函數不一致,高層管理者因信息優勢而傾向于機會主義行為,進而引發代理問題。共同機構投資者通過共同持有多家企業的股權,有效降低了信息不對稱,即當機構投資者共同擁有多家企業股權時,能獲取更多信息,進而做出更有效的投資決策,如通過解雇管理層或拒絕管理層的建議等手段緩解代理問題。他們也可以憑借自身的優勢,利用行業知識和股東權利進行監督和約束,減少代理問題,為企業全要素生產率的提高創造有利環境。共同機構投資者作為同行業不同企業的連接點,能夠快速獲得信息,了解最新動態,降低同行業企業間的信息不對稱,促進行業間的技術交流和管理實踐,大幅提高企業整體的全要素生產率。根據上述分析,本文提出假設:

H2:共同機構所有權通過降低代理成本來提高企業全要素生產率。

三、研究設計

(一)數據來源

本文的數據主要來源于國泰安數據庫。樣本時間設定為2006—2021年。此外,為避免異常樣本對實證分析的干擾,本文對數據做如下處理:(1)刪除金融類企業;(2)刪除ST、*ST企業;(3)刪除數據缺失的樣本。最終得到33 016個觀測值。本文對所有的連續變量在1%和99%處進行了縮尾處理。

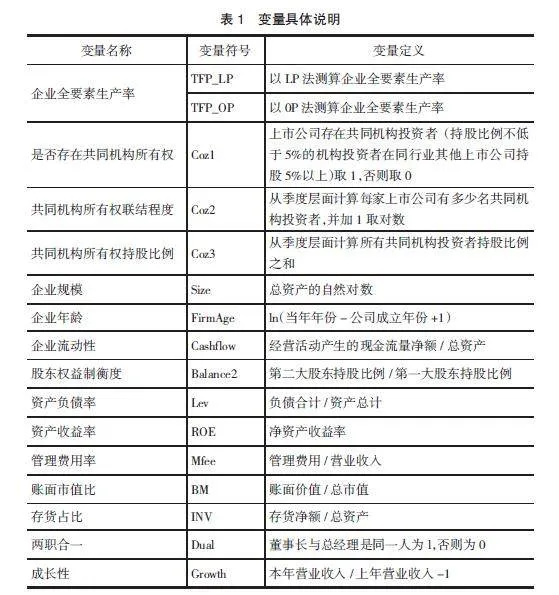

(二)變量選擇

1.被解釋變量:企業全要素生產率

目前,學術界對企業全要素生產率(TFP)的測算,常用FE法、OLS法、OP法和LP法,與FE法和OLS法相比,OP法和LP法在克服樣本選擇和內生性問題上具有優勢,因此,本文采用LP法和OP法來測算[ 14 ]。

2.解釋變量:共同機構所有權

本文借鑒杜勇和馬文龍[ 8 ]的做法,從三個維度來衡量共同機構所有權,分別為是否存在共同機構所有權(Coz1)、共同機構所有權聯結程度(Coz2)、共同機構所有權持股比例(Coz3)。

3.控制變量

根據以往研究,本文從企業財務和治理結構兩方面選取了11個控制變量:企業規模(Size)、企業年齡(FirmAge)、企業流動性(Cashflow)、股東權益制衡度(Balance2)、資產負債率(Lev)、資產收益率(ROE)、管理費用率(Mfee)、賬面市值比(BM)、存貨占比(INV)、兩職合一(Dual)、成長性(Growth)。

變量的具體定義及測算方式見表1。

(三)模型設定

為了研究共同機構所有權對企業全要素生產率的影響,本文構建了回歸模型:

TFPit=?茁0+?茁1Cozit+?酌CVsit+∑Year+∑Industry+?著 (1)

TFPit為企業全要素生產率,以TFP_LP和TFP_OP表示,該值越大,企業全要素生產率的水平越高;Cozit為上市公司共同機構所有權情況,其回歸系數?茁1顯著為正,表示共同機構所有權的存在可以提高企業全要素生產率,即協同效應得到支持。CVs為控制變量,?著為殘差項,并加入了年份和行業固定效應Year、Industry。

四、實證結果與分析

(一)描述性統計分析

由表2的描述性統計結果可得,企業全要素生產率TFP_LP和TFP_OP的均值分別為8.342和6.656,標準差分別為1.054和0.891,最小值分別為5.713和4.505,最大值分別為11.135和9.039,反映出我國企業在投入要素方面存在顯著差異,和杜勇等[ 2 ]的研究一致。就解釋變量而言,Coz1的均值為0.107,表明樣本區間平均有10.7%的企業被共同機構投資者持股,與近年研究相似。Coz2和Coz3的均值分別為0.080和0.027,標準差分別為0.235和0.096,表明企業間共同機構所有權的聯結程度及持股比例有明顯不同。

共同機構所有權組間差異檢驗結果如表2所示,企業全要素生產率TFP_LP和TFP_OP的均值分別為8.985和7.119,均大于無共同機構所有權的樣本,且TFP_LP和TFP_OP的均值檢驗及中位數檢驗都在1%的統計水平上顯著。

(二)相關性分析

變量的相關性分析結果如表3所示。Coz1、Coz2、Coz3與TFP_LP和TFP_OP的相關系數均在1%的水平上顯著為正,一定程度上表明共同機構所有權與企業全要素生產率正相關,即共同機構所有權程度越高,越能顯著提高企業的全要素生產率。解釋變量與控制變量以及控制變量之間的相關系數小于0.8,說明變量之間不存在嚴重的多重共線性問題。

(三)基準回歸分析

表4展現了共同機構所有權與企業全要素生產率關系的檢驗結果。列(1)—列(3)為共同機構所有權與企業全要素生產率TFP_LP的回歸結果,Coz1、Coz2和Coz3的估計系數分別為0.0531,0.0697, 0.2273,均在1%的水平上顯著。表明共同機構投資者的存在可以提高企業全要素生產率約0.05個單位;共同機構所有權聯結程度每提高一個單位,則可以提高企業全要素生產率約0.07個單位;共同持股比例每提高1%,則可以提高企業全要素生產率約0.23個單位。列(4)—列(6)為共同機構所有權與企業全要素生產率TFP_OP的回歸結果,均在1%的水平上顯著正相關。綜上,共同機構所有權能顯著提高企業全要素生產率。

控制變量的回歸結果也符合預期,Size、Cashflow、Lev、ROE、Mfee、INV、 Growth系數顯著為正,表明規模越大、經營狀況越好、成長水平越高的公司,企業全要素生產率的水平越高。意外的是,當董事長兼任總經理時,企業的全要素生產率越低,可能的原因是管理防御目的占主導地位。

(四)內生性檢驗

1.Heckman兩階段模型

為了避免樣本選擇偏誤問題,即機構投資者在選股時更偏好于特定的公司,本文借鑒以往研究,使用Heckman兩階段回歸進行檢驗。第一階段,利用Probit模型計算出逆米爾斯比(IMR),并加入企業規模和機構投資者作為排他性約束變量;第二階段,將IMR加入到模型(2)中。

(2)

檢驗結果發現,IMR的估計系數與TFP_LP和TFP_OP呈顯著正相關,說明確實存在共同機構所有權的分布偏差。加入逆米爾斯比(IMR)之后,Coz3與TFP_LP和TFP_OP的回歸系數分別為0.208和0.185,且在10%的水平上顯著。說明共同機構所有權對企業全要素生產率的影響在消除內生性后結論依然成立。

2.PSM-OLS檢驗

本文將存在共同機構投資者的上市公司作為處理組,并將前文所述的控制變量Size、FirmAge、Cashflow、Balance2、Lev、ROE、Mfee、BM、INV、Dual作為匹配變量,使用最近鄰匹配法為處理組尋找特征相似的對照組。檢驗結果顯示,TFP_LP和TFP_OP的平均處理效應ATT分別為0.01和-0.004,且顯著,說明處理組公司的企業全要素生產率仍顯著高于對照組。基于此,將處理組和對照組進行OLS最小二乘法檢驗,回歸結果顯示,共同機構所有權Coz2、Coz3的估計系數在1%的水平上顯著為正,可以得出本文的結論在進一步檢驗后依然成立。雖然Coz2與TFP_OP的回歸結果不顯著,但是其t值接近10%顯著性水平對應的t值1.65,表明Coz2對TFP_OP也產生一定的影響。

3.滯后一期被解釋變量

為避免本文存在因果倒置產生的內生性問題,本文將滯后一期被解釋變量即L.TFP_LP變量代入模型(1)中進行檢驗。結果顯示,Coz2和Coz3的估計系數在1%的水平上顯著為正,說明共同機構所有權對企業全要素生產率的促進作用并未因時間窗口的延長而發生變化,和基準回歸結果依舊一致。

限于篇幅,內生性檢驗結果未列示。

(五)穩健性檢驗

1.更換企業全要素生產率的指標

本文采用OLS測算方法進行穩健性檢驗,替換TFP_LP和TFP_OP代入基準回歸模型。從回歸結果看出,檢驗結論和前文結論一致,表明共同機構所有權顯著促進了企業全要素生產率提升,在更換被解釋變量后結論依舊成立。

2.外部政策的排除

考慮到我國2015年頒布的《中國制造》行動綱領和2016年頒布的“營改增”政策可能對企業全要素生產率造成影響,本文借鑒杜勇等的檢驗思路,剔除2015年及以后的樣本進行檢驗。根據結果,共同機構所有權(Coz2和Coz3)的估計系數均在1%的水平上顯著為正,表明剔除外部政策因素的影響后,本研究的結論依然成立。

3.增加控制變量

本研究可能存在遺漏變量帶來的問題,故把機構投資者持股(DINST)這一控制變量加入模型(1)中,當機構大股東持股比例超過10%時賦值為1,否則為0。結果顯示Coz2和Coz3的回歸系數均在1%的水平上顯著為正,與前文結論一致。

(六)機制分析

結合理論分析和回歸分析結果,共同機構所有權能提高企業全要素生產率的假設得以證實,以此為基礎做進一步的機制檢驗。本文從企業創新、數字化轉型和代理成本三個維度探究共同機構所有權對企業全要素生產率的影響機理。本文借鑒溫忠麟等的做法,采取合適的中介變量構建以下模型:

模型(4)的被解釋變量Mit分別為中介變量企業創新(rdsz)、數字化轉型(DCG)、代理成本(ATO),模型(5)在主回歸中加入中介變量。

企業創新與企業全要素生產率息息相關。本文參考夏銘的研究,用研發投入衡量企業創新,用投入支出占營業收入的比值衡量研發投入,檢驗結果如表5列(1)—列(3)所示。可以看出,共同機構所有權顯著提高了企業的研發投入,并促進企業全要素生產率的提高。H1得到驗證。同時,將數字化轉型作為創新的代表,重新回歸。借鑒吳非的做法,利用Python收集滬深A股上市公司年度報表,將底層技術分為人工智能、區塊鏈、云計算、大數據四個方面,加上數字技術應用作為技術實踐應用層面的測度指標,根據數字化測度相關的詞語進行搜索、匹配計算詞頻并加總,對其加1取對數,構建企業數字化轉型的衡量方式[ 15 ]。

表5列(4)—列(6)展示了數字化轉型在共同機構所有權與企業全要素生產率中的作用機制。表5列(5)回歸結果顯示,共同機構所有權的聯結程度Coz2的估計系數顯著為正,說明共同機構所有權促進了企業數字化轉型;同時,在列(6)回歸結果中,Coz2的系數仍顯著為正,且DCG的系數也顯著為正,表明數字化轉型的部分中介效應在共同機構所有權和企業全要素生產率中存在。另外,本文利用Bootstrap法進行檢驗,發現間接效應的置信區間(0.01,0.14)不包括0,進一步表明數字化轉型具有部分中介效應。檢驗結果得到驗證。

表5列(7)—列(9)呈現了共同機構所有權通過降低代理成本提高企業全要素生產率的檢驗結果。參照葉康濤的研究,采用總資產周轉率(ATO)來衡量企業的代理成本,總資產周轉率等于營業收入和平均資產總額的比值,值越大表明代理成本越小。從表5列(8)可以看出,ATO的回歸系數為0.0334,且在1%的水平上顯著,從列(3)可以看出共同機構所有權與企業全要素生產率的回歸系數顯著為正,顯示共同機構所有權的監督治理優勢有助于降低代理成本,進而提高企業的全要素生產率。H2得到驗證。此外,采用Bootstrap法對代理成本的中介效應進行檢驗,發現直接效應和間接效應的置信區間均不包括0,說明中介效應存在。

(七)異質性分析

1.產權性質差異

產權性質的不同可能對企業全要素生產率的影響有明顯差異。與非國有企業相比,國有企業擁有更多的資源優勢和政策扶持,從而更可能擁有穩定的機構投資者。同時,國有企業的工業基礎更加雄厚,生產技術更成熟,能積極回應客戶需求和鞏固供需關系,從而提升企業全要素生產率。因此,本文推測共同機構所有權提高企業全要素生產率的作用在國有企業中更顯著。

為驗證以上猜測,本文從企業產權性質出發,將全樣本分成國有企業組和非國有企業組,上市公司為國有企業時(SOE=1)取值為1,否則取值為0。接著重復模型(1)的回歸,檢驗結果如表6列(1)—列(4)所示。列(1)和列(2)是以LP法測算的企業全要素生產率,可以看出Coz3的回歸系數在國有企業和非國有企業中均顯著,但是國有企業的t值(7.0395)顯著高于非國有企業的t值(2.6743);列(3)和列(4)是以OP法測算的企業全要素生產率,結果顯示,在國有企業中,共同機構所有權對企業全要素生產率的影響在1%的統計水平上顯著為正,然而在非國有企業組中,共同機構所有權不對企業全要素生產率產生影響。這表明,共同機構所有權提高企業全要素生產率的作用在國有企業中更為明顯。可能的原因是國有企業的股權相對穩定,創新能力與非國有企業相比不足,使企業要素配置效率有限,故在國有企業的樣本中影響更加顯著。

2.公司治理水平差異

研究表明,良好的內部治理能夠提升企業全要素生產率。基于此,本文借鑒周茜等的研究,從監督、激勵、決策三方面構建綜合性指數(Governance)。Governance值越大,表明企業治理水平越高,反之亦然。以此為基礎,根據公司治理水平的平均數將樣本分為內部治理水平高組和內部治理水平低組。重復模型(1)的檢驗,結果如表6列(5)—列(8)所示。列(5)和列(6)是以LP法計算的企業全要素生產率,可以發現,在內部治理水平高的樣本中,共同機構所有權的回歸系數在1%的水平上顯著為正,在內部治理水平低的樣本中,只在5%的水平上顯著。列(7)和列(8)是以OP法計算的企業全要素生產率,可以發現,在內部治理水平高組,共同機構所有權Coz3與企業全要素生產率顯著正相關,而在內部治理水平低組,共同機構所有權Coz3的回歸系數呈負向,且不具有顯著性。綜上可得,共同機構所有權與企業全要素生產率的正相關性在公司治理水平較高時更顯著。或許是因為內部治理水平高的企業更傾向于引入先進的設備和技術,聘用高端人才,從而促進企業全要素生產率的提升。

3.審計師監督水平差異

除了產權性質和公司治理水平外,審計師的監督水平也是影響共同機構所有權促進企業全要素生產率提升的重要因素。作為獨立的第三方機構,審計師可以及時發現并糾正管理層的機會主義行為,進而制定正確的策略。郭檬楠等發現,高水平的外部審計監督能夠緩解代理問題,優化企業管理效率,促進企業全要素生產率的提高。那么,審計師的監督水平是如何影響共同機構所有權對企業全要素生產率的作用呢?

為探討這一問題,按照企業是否被四大會計師事務所審計將樣本分為監督水平高組和監督水平低組,進一步分析共同機構所有權與企業全要素生產率的關系。如果企業被四大審計賦值為1,視為審計師監督水平高組;如果企業沒有被四大審計則賦值為0,視為審計師監督水平低組。回歸結果如表7所示,在審計師監督水平高組,共同機構所有權Coz3的回歸系數不顯著,而在審計師監督水平低組,共同機構所有權Coz3對企業全要素生產率的影響在1%的水平上顯著為正。這說明,共同機構所有權對企業全要素生產率的影響在審計師監督水平低的企業中更明顯。可能是因為,審計師監督水平高的企業自身的資源約束和代理成本較低,而審計師監督水平低的企業信息披露不完善導致企業的代理成本和融資成本提高,故對此類企業全要素生產率的影響更顯著。

五、研究結論

本文基于2006—2021年我國A股上市公司數據,實證檢驗了共同機構所有權對企業全要素生產率的影響機制及其效應。研究表明,共同機構所有權能夠提高企業的全要素生產率,證實了共同機構所有權的協同效應。在進行Heckman兩階段回歸、PSM-OLS回歸、滯后變量的內生性檢驗及更換變量、外部政策的排除和新增控制變量的穩健性檢驗后,本文結論依然成立。機制檢驗表明,共同機構所有權通過促進數字化轉型、降低代理成本、加強企業創新來提高企業全要素生產率。異質性分析表明,在國有企業和公司治理水平高、審計師監督水平低的樣本企業中,共同機構所有權對企業全要素生產率的影響更顯著。

基于上述結論,本文提出以下建議:第一,上市公司在設計股權結構時,應主動考慮共同機構所有權的作用,以優化股權機構,借助機構投資者的監督治理和管理經驗,為企業提供資源支持,推動全要素生產率的提高;第二,監管部門需優化市場環境,防范共同機構所有權濫用對持股企業施加壓力,確保市場公平;第三,企業應持續優化發展戰略,將數字技術、數據要素融入生產經營活動中,以提高創新水平和企業全要素生產率。

【參考文獻】

[1] 張焱.數字經濟、溢出效應與全要素生產率提升[J].貴州社會科學,2021(3):139-145.

[2] 杜勇,孫帆,鄧旭.共同機構所有權與企業盈余管理[J].中國工業經濟,2021(6):155-173.

[3] GAO K,SHEN H,GAO X,et al.The power of sharing:evidence from institutional investor cross-ownership and corporate innovation[J].International Review of Economics & Finance,2019,63:284-296.

[4] HANSEN R G,LOTT J R.Externalities and corporate objectives in a world with diversified shareholder/consumers[J].Journal of Financial and Quantitative Analysis,1996,31(1):43-68.

[5] AZAI J,RAINA S,SCHMALZ M.Ultimate ownership and bank competition[J].Financial Management,2022,51(1):227-269.

[6] 吳曉暉,李玉敏,柯艷蓉.共同機構投資者能夠提高盈余信息質量嗎[J].會計研究,2022(6):56-74.

[7] 史永東,王謹樂.中國機構投資者真的穩定市場了嗎?[J].經濟研究,2014,49(12):100-112.

[8] 杜勇,馬文龍.機構共同持股與企業全要素生產率[J].上海財經大學學報,2021,23(5):81-95.

[9] 李璐,張婉婷.研發投入對我國制造類企業績效影響研究[J].科技進步與對策,2013,30(24):80-85.

[10] 曾春華,林儀鳳.共同機構所有權與企業創新:協同治理與信息共享視角[J].科技進步與對策,2022,39(13):21-31.

[11] 邵敏,包群.政府補貼與企業生產率:基于我國工業企業的經驗分析[J].中國工業經濟,2012(7):70-82.

[12] 楊天山,袁功林,武可棟.數字化轉型、勞動力技能結構與企業全要素生產率[J].統計與決策,2023,39(15):161-166.

[13] 王智新,朱文卿,韓承斌.數字金融是否影響企業綠色技術創新:來自上市公司的經驗證據[J].中國科技論壇,2022(3):52-61.

[14] 符加林,黃曉紅.企業ESG表現如何影響企業全要素生產率?[J].經濟經緯,2023,40(3):108-117.

[15] 李青原,李昱,章尹賽楠,等.企業數字化轉型的信息溢出效應:基于供應鏈視角的經驗證據[J].中國工業經濟,2023(7):142-159.