激發地方經濟活力 推動經濟持續向好

2024-08-17 00:00:00清華大學中國經濟思想與實踐研究院宏觀預測課題組

改革 2024年7期

摘 要:當前中國出現了實際經濟增速低于潛在增速的現象,集中表現為物價低迷、消費者信心和企業景氣度不足、失業率回落仍不明顯。出現這些現象,除房地產市場低迷和消費需求不振外,一個關鍵的因素是在化債壓力下地方政府支出過快縮減,這不僅導致政府部門去除對債務還本付息支出后的實際需求顯著下降,更是擠壓了部分民營企業的資金。為實現2035年發展目標,必須進一步全面深化改革,增強憂患意識,全力避免因經濟長期處于潛在增速之下運行而導致的潛在經濟增速進一步下行的風險。同時,需要重新認識國債的性質以及國債在中國式現代化進程中的作用,大規模增發國債置換地方債,以此激發地方經濟發展活力,并引導地方政府從重視投資與生產轉向重視消費與居民收入,以高質量發展推動實現中國式現代化。

關鍵詞:地方經濟活力;宏觀經濟;潛在增速;財政支出;國債

中圖分類號:F124 文獻標識碼:A 文章編號:1003-7543(2024)07-0001-20

改革開放以來,中國創造了世界歷史上最大規模的經濟增長奇跡,在經濟和社會的各個方面都發生了翻天覆地的巨大變化,取得了突飛猛進的歷史性成就。2010年以來,中國國內生產總值穩居世界第二位,占世界經濟總量的比重逐年上升。在GDP總量增長的同時,中國人均國內生產總值也在不斷提升,進入中等偏上收入國家行列。根據世界銀行測算,自2006年起中國經濟一直是世界經濟增長的最大引擎,對世界經濟增長的貢獻率已經連續多年超過30%,產生了積極的外溢效應,特別是在全球經濟復蘇乏力的背景下,中國仍然是全球經濟增長的重要動力,顯示了強大的韌性。

當前中國經濟面臨的最大挑戰是防止短期性周期性因素因政策應對不及時而演變為長期趨勢,從而影響長期經濟增長潛力,阻礙2035年遠景目標和中國式現代化的實現。具體來說,必須要解決因地方政府不恰當的經濟活動收縮、房地產低迷以及消費不振等引致的內需持續性放緩。

為此,亟須完善風險預警與處置機制,重新認識國債的性質以及國債在中國式現代化進程中的作用,大規模增發國債置換地方債,以此激發地方經濟發展活力,同時引導地方政府從重視投資與生產轉向重視消費與居民收入。尤其應當看到,目前在經濟發展中遇到的挑戰難度遠遠小于20世紀90年代末,改革開放四十多年來的成功經驗為克服當前困難打下了堅實基礎。中國完全有信心、有能力通過進一步全面深化改革重振經濟增長、重塑經濟活力,以高質量發展推進中國式現代化建設。

一、中國宏觀經濟形勢分析

當前中國經濟回升向好的同時面臨一些困難和挑戰,主要表現為:經濟增速低于潛在增速,物價低迷,經濟活動和預期偏弱,有效需求不足,失業率仍然較高,外部復雜性和不確定性不斷上升。為此,既要充分認識到中國經濟長期向好的增長潛力,又要增強憂患意識,統籌推進深層次改革和高水平開放,通過改革開放解決中國經濟長期發展中面臨的各種問題,積極應對前進道路上的風險和挑戰。

(一)當前中國實際經濟增速明顯低于潛在增速

潛在增速是短期經濟冷熱程度判斷的基礎,短期影響相應宏觀調控政策的選取,中長期則關乎國家發展戰略目標的制定與調整,準確理解和估算潛在增速對中國經濟高質量發展的影響具有重要的政策含義。根據比較公認的定義,潛在產出指的是經濟體能夠長期維持的最大產出水平,潛在增速則是經濟體能夠長期維持的相對應的最高增速[1-2]。如果實際增速低于潛在增速,則表明經濟處于偏冷狀態,物價低迷,就業不足,采購經理指數(PMI)收縮,社會預期偏弱,此時應采取擴張性的宏觀政策以應對下行壓力;而當實際增速高于潛在增速時,經濟處于偏熱狀態,PMI擴張,勞動力市場偏緊,容易誘發通貨膨脹和資產泡沫,此時應采取收縮性的調控措施。

不同于實際增速,潛在增速無法直接從經濟中觀測得到,需要進行估算。現有文獻中對潛在增速的測算方法主要有生產函數法、濾波法、多變量聯立方程法、國際經驗類比法和DSGE模型法等[3-4]。其中,生產函數法可以研究各個生產要素對潛在增速的貢獻,是最廣為使用的估算方法。按照生產函數法測算潛在增速,其決定因素主要包括勞動力(人力資本)、資本存量和全要素生產率等。潛在經濟增速的水平相對穩定,即使長期儲蓄緩慢下降,其下降幅度也通常有限,其決定要素中的資本是存量概念,依賴于過去長期積累,即期投資的波動不會導致資本存量增速的大幅波動;勞動力(人力資本)投入和全要素生產率短期發生劇烈波動的可能性也較低。

近年來,中國的潛在增速估值明顯超過觀測到的實際增速。盡管因為方法和假定的不同,文獻中關于中國潛在增速的測算結果存在一定差異,但是整體而言,2021—2025年、2026—2030年、2031—2035年潛在經濟增速的平均值分別為5.81%、5.31%和4.77%[5-11]。即使不考慮新冠疫情帶來的外生沖擊,2010—2019年中國GDP增速從10.6%下降至6.0%,平均每年下滑約0.5個百分點,2020—2023年的復合平均增速為4.7%。如果實際經濟增速的下降趨勢持續下去,將遠低于上述文獻中測算的潛在增速[12]。

(二)實際經濟增速偏離潛在增速的表現

1.物價低迷,經濟活動偏冷

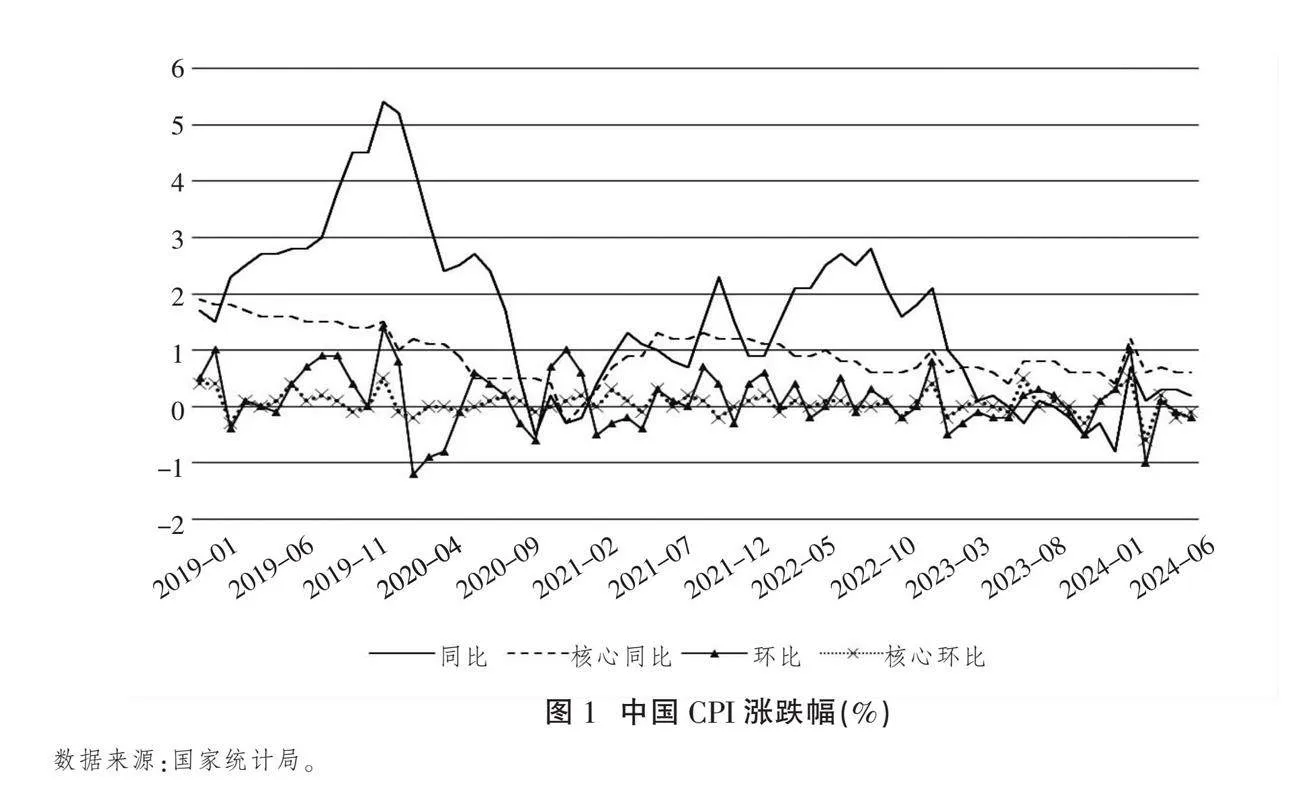

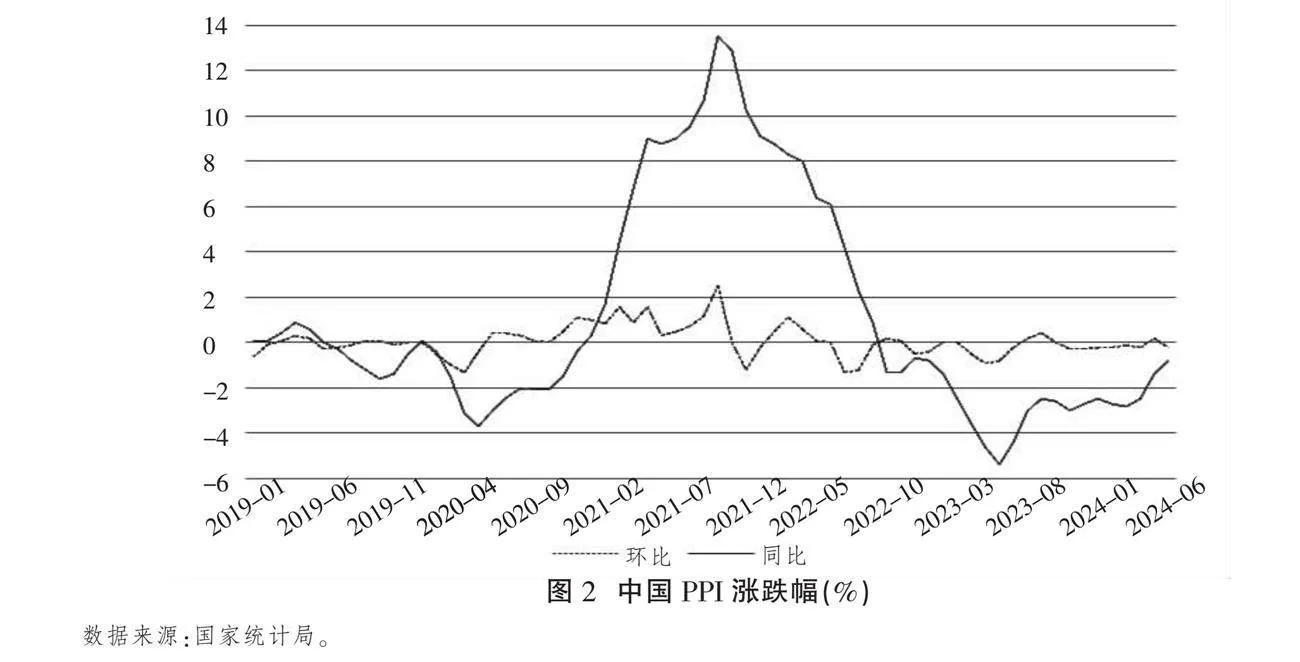

第一,消費者價格指數(CPI)和生產者價格指數(PPI)增速持續低迷。CPI是衡量消費環節冷熱程度的重要指標,反映消費環節的供需關系。CPI增速持續下降,表明當前居民消費需求不足。PPI反映生產環節的供求關系,PPI增速持續低迷在很大程度上反映了當前生產企業的投資需求相對不足。一方面,相較于2019年出現的大幅波動,當前CPI增速較為緩和,顯著低于年度3%的目標漲幅水平。圖1(下頁)顯示,2020年1月CPI達到5.4%的高位。現階段,CPI同比增速整體呈現下降趨勢,2023年2月以來CPI同比漲跌幅均未超過1%,并且在其中的5個月份出現了負值。2024年2月以來,CPI同比增速轉負為正,6月達到0.2%,仍處于較低水平。CPI環比漲跌幅波動相對較小,2020年4月之后未超過1%,2024年3月低至-1%,6月為-0.2%,下行壓力尚未得到有效緩解。扣除能源和食品價格的核心CPI相對于CPI總體更加穩定,處于低增長區間,2022年6月以來的兩年多時間同比漲跌幅只有2024年2月達到1.2%,其余月份均未超過1%。核心CPI環比波動更為緩和,2024年6月為-0.1%。另一方面,2022年10月以來,中國PPI同比增速已經持續21個月為負,但同比降幅2024年上半年持續收窄,6月PPI同比下降0.8%,降幅比5月收窄0.6個百分點。2024年5月PPI環比出現2023年10月以來的首次轉正,但2024年6月又降至-0.2%(見圖2)。

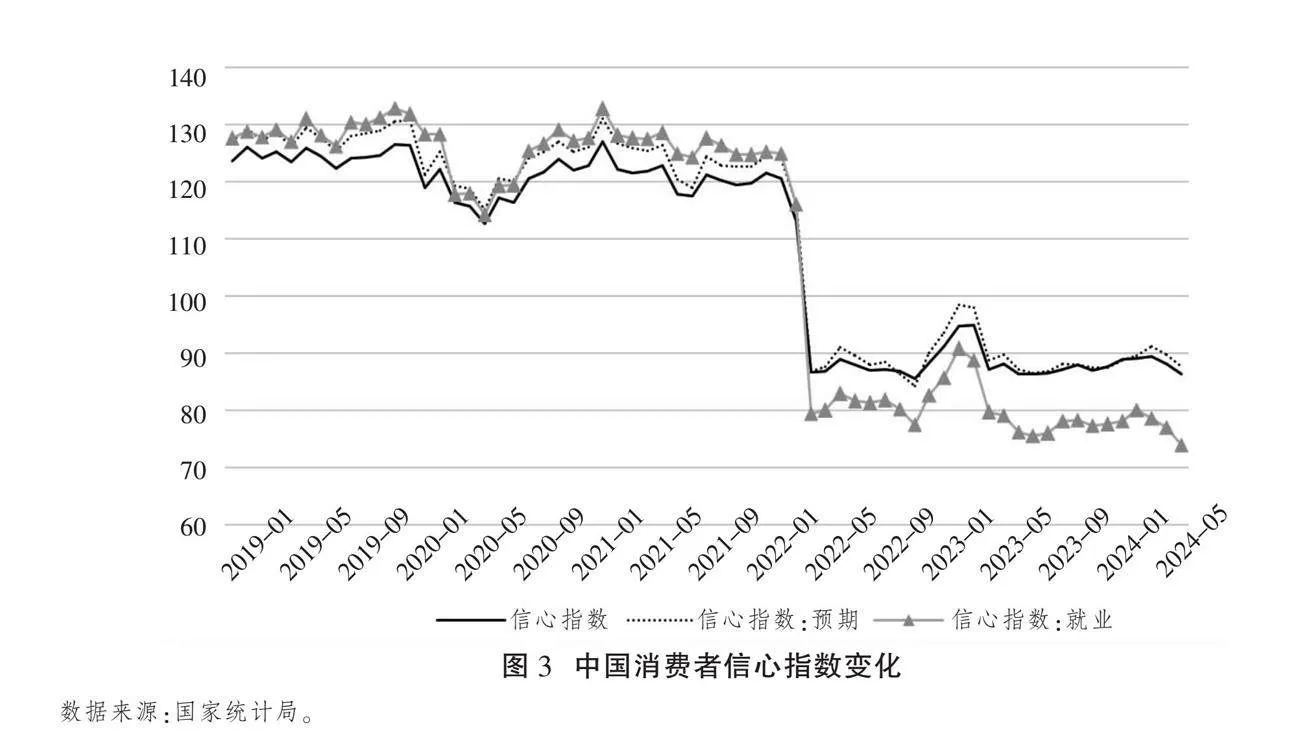

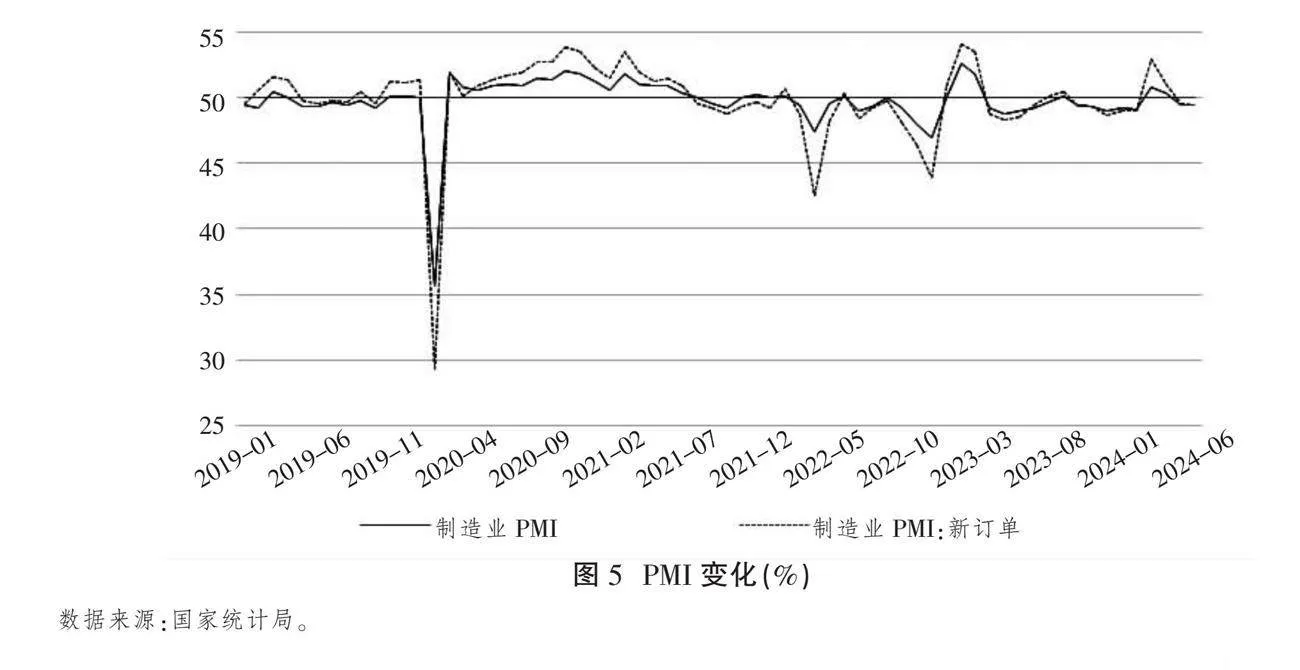

第二,消費者信心不足,企業景氣指數低位徘徊,經濟活躍程度偏低。首先,從圖3(下頁)可以看出,2022年4月斷崖式下跌以來,衡量消費者信心程度的預期、就業和整體信心指數持續低于100,說明居民消費意愿不足,消費行為更加趨于保守。其次,2022年初以來,企業景氣指數持續下跌,雖然2023年有所上升,但仍然明顯低于新冠疫情前120~130的水平(見圖4),表明當前企業投資意愿不足。最后,PMI 2023年10月之后連續5個月低于50%,2024年3月升至50%以上,但4—5月連續回落,6月為49.5%,與5月持平,新訂單指數為49.5%(見圖5,下頁)。PMI在低位徘徊,表示經濟活動處于總體收縮區間,企業生產活動放緩,市場需求不足,經濟呈現加速收縮的趨勢。

隨著大規模設備更新和消費品以舊換新行動方案等刺激消費投資政策措施的落地和實行,以及房地產新政等政策措施的陸續出臺和逐步見效,CPI、PPI相對低迷的現象預計將會有所改善。

2.失業率仍然偏高

2024年5月城鎮調查失業率為5%,與4月持平。其中,青年失業率持續處于高位,不包含在校生的16—24歲勞動力失業率5月為14.2%,連續2個月呈下降趨勢,青年就業形勢仍較為嚴峻(見圖6,下頁)。雖然青年人口占總人口比例相對較低,不會對整體就業形勢帶來較大影響,但是青年失業率高會給社會信心和預期帶來潛在傷害,容易導致社會的不穩定,需要引起高度重視并加以扭轉。

(三)增強憂患意識,防止短期經濟困難演變為長期潛在經濟增速下降

如果實際增速偏離潛在增速的持續時間較短,潛在增速的決定要素基本不受影響,可以通過實施合適的宏觀調控措施使實際增速逐步接近潛在增速。然而,如果實際增速背離潛在增速的趨勢得不到扭轉,長期處于偏冷的經濟狀態,則容易激發社會對經濟發展的悲觀情緒,影響投資和消費預期,導致投資者與消費者信心低迷,資本回報率持續下行,企業研發持續萎縮,就業率下降,進而影響長期資本積累和勞動生產率的提升,不利于人力資本的長期投資。這些會最終影響長期潛在增長路徑,帶來潛在增速的下滑。實際增速與潛在增速持續偏離的時間越長,越有可能導致低潛在增速轉化為事實。潛在增速下滑會對就業造成沖擊,增加經濟社會的不穩定因素,不利于營造積極健康向上的社會氛圍,也不利于實現中國式現代化目標,可能成為中國經濟面臨的重大風險。

在當前形勢下,短期宏觀調控應與系統性全方位改革相結合。中國經濟已經轉向高質量發展階段,不再簡單以GDP增速論英雄,但這并不意味著不再重視GDP,經濟工作不再設定GDP增速的量化指標。恰恰相反,只有將GDP增速保持在合理區間,才能為實現中長期發展戰略目標奠定基礎,保證“到2035年人均國內生產總值(GDP)達到中等發達國家水平”這一遠景目標的實現。同時,只有保持合理適度的增速,在發展中解決前進中的困難和問題,才能實現以進促穩,為經濟社會穩定發展奠定基礎,有效應對內外部風險和挑戰,防止經濟社會出現大幅波動和收縮。

為此,既要防止實際經濟增速長時間顯著偏離潛在增速,努力使實際增速與潛在增速保持一致甚至超過潛在增速,同時也要想方設法維持提高長期潛在經濟增長率。這就要求繼續推進系統性協同性的改革開放措施,進一步全面深化改革。需要把財政政策、貨幣政策和宏觀審慎政策等傳統宏觀調控手段與深化結構性改革結合起來,兼顧短期周期性波動和中長期的結構性問題,通過宏觀逆周期和跨周期調控政策積極提升收入,擴大消費和有效投資,同時在調控過程中進一步全面深化改革,培育創新能力,破除制度障礙,完善激勵機制,提升要素供給水平,優化要素配置,充分釋放經濟增長潛能,為長期經濟發展持續注入新動力,這也是當前大力發展新質生產力的必然要求。

二、影響當前中國經濟運行的主要問題

(一)地方債:化債壓力較大,導致地方政府支出過快縮減

影響中國宏觀經濟穩定運行的一個主要問題是地方政府的債務問題。當前地方政府債務問題仍然較為嚴重。根據ACCEPT測算,中國地方政府債務總規模與GDP規模相近,2020年地方政府財政盈余和地方國企利潤之和只相當于地方債務總規模的1.9%左右①。

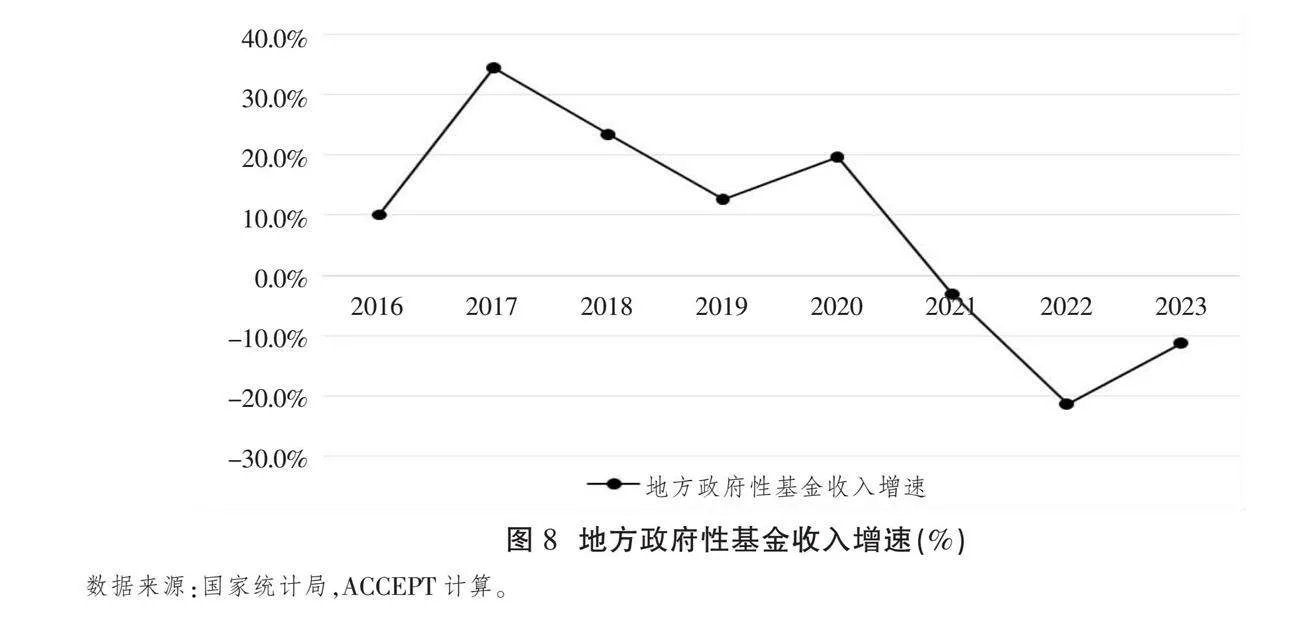

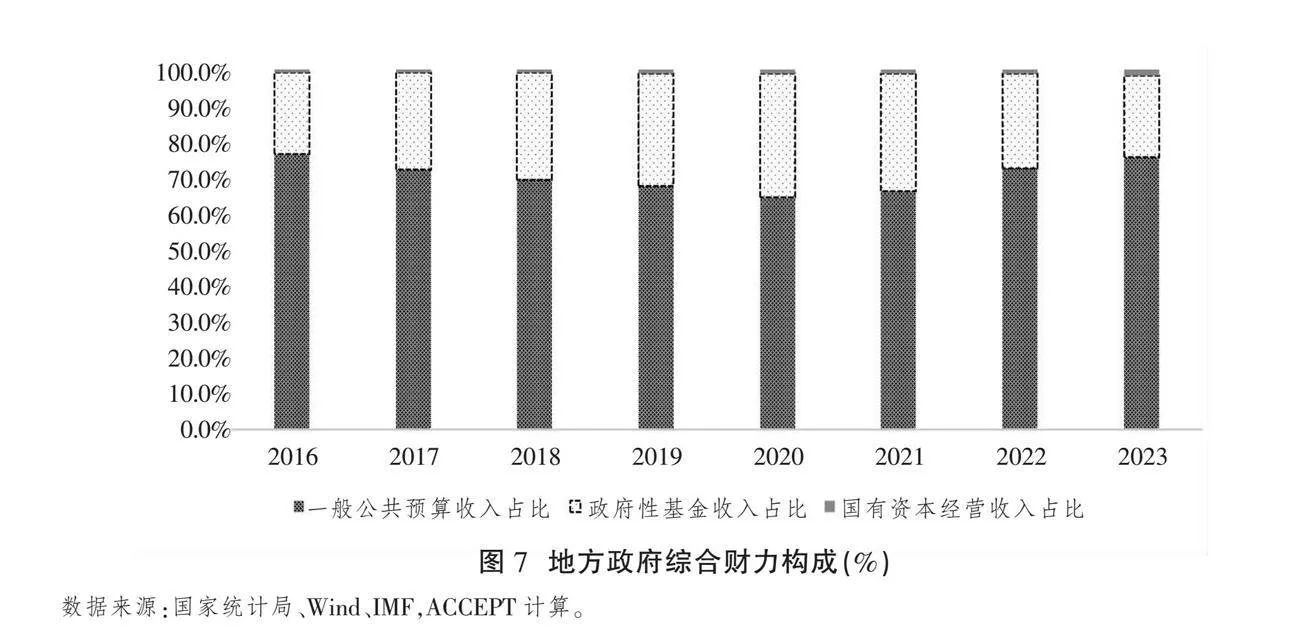

地方債問題不僅體現在數額龐大的存量債務,更體現在地方政府償債能力的持續下降。地方政府償債一方面依靠財政收入,另一方面依賴從金融體系中進行融資。然而,在化債壓力下,從融資平臺等渠道獲取資金被限制,同時政府的綜合財力又受經濟下行的影響而有所衰減。從地方綜合財力構成來看,一般公共預算收入占比逐漸下降,而地方政府性基金收入占比擴大。地方政府性基金收入在地方綜合財力中占據重要地位,但是自2021年開始連續3年持續出現負增長,拖累了地方綜合財力增速。地方本級財政壓力加大與土地出讓收入減少是導致綜合財力增速下降的主要原因,導致地方償債壓力變大。地方財政自給率持續下降,2019年為49.6%,2022年為48.4%,相較于2014年的高點降低了接近10個百分點。自2018年起,地方政府綜合財力增速始終低于地方政府債務增速,與債務余額增速差距不斷增大,甚至在2022年地方政府綜合財力出現負增長(見圖7—9)。

當前持續增加的化債壓力透支了地方政府發展經濟的能力,是造成經濟增長乏力的主要原因之一。政府推動經濟發展的能力很大程度上依賴于財政支出。具體來說,全國財政支出不僅包含全國政府一般公共預算內支出,以及社會保障基金支出,還包括政府專項債、地方政府融資平臺債務等寬口徑債務每年的新增凈額,以及土地出讓金中去除成本性支出的凈收入、地方政府專項建設基金新增凈額等廣義政府層面的財政支出[13]。并且,在廣義政府層面的財政支出中,其中有一部分屬于債務支出,并非實際用于公共消費或公共投資。除國債和地方政府一般債務的利息支付已納入一般公共預算支出外,現實中很可能財政支出同樣承擔了對地方政府專項債和地方政府融資平臺等寬口徑債務的利息支付。因此,為衡量用作公共消費和公共投資的廣義財政支出,需要去除這部分付息支出。

為了計算全國財政的債務付息支出,需要作出一些假設。其中,國債、地方政府一般債和地方政府專項債的債務付息率在每年末由財政部預算司公布,而對地方政府融資平臺債務的付息率,本文作出兩個假設。假設1:假設地方政府融資平臺債務的付息率2020年為6.5%,在化債過程中平均每年下降0.5個百分點,2023年下降至5%;假設2:假設地方政府融資平臺城投債的發行利率為次年全部有息債務的付息率。

需要強調的是,這兩個假設很可能都低估了地方政府融資平臺債務的付息水平。對于假設1,根據一些調研報告和新聞報道,地方政府融資平臺非標債務的付息水平明顯高于本文假設;對于假設2,在化債進程中,存量城投債付息率一般高于當年新發行城投債,且地方政府融資平臺的存量債務除城投債之外,還包括銀行貸款、非標債務等。此外,更重要的是,本文使用了IMF對地方政府融資平臺債務存量的估計,由于IMF僅將地方政府融資平臺有息負債的三分之二視為地方政府寬口徑債務等原因,很可能本文同時低估了債務規模,進而導致對廣義政府寬口徑債務利息支出的低估。因此,本文的兩個假設是在較為樂觀的假設下對政府寬口徑債務的利息支出進行估計。

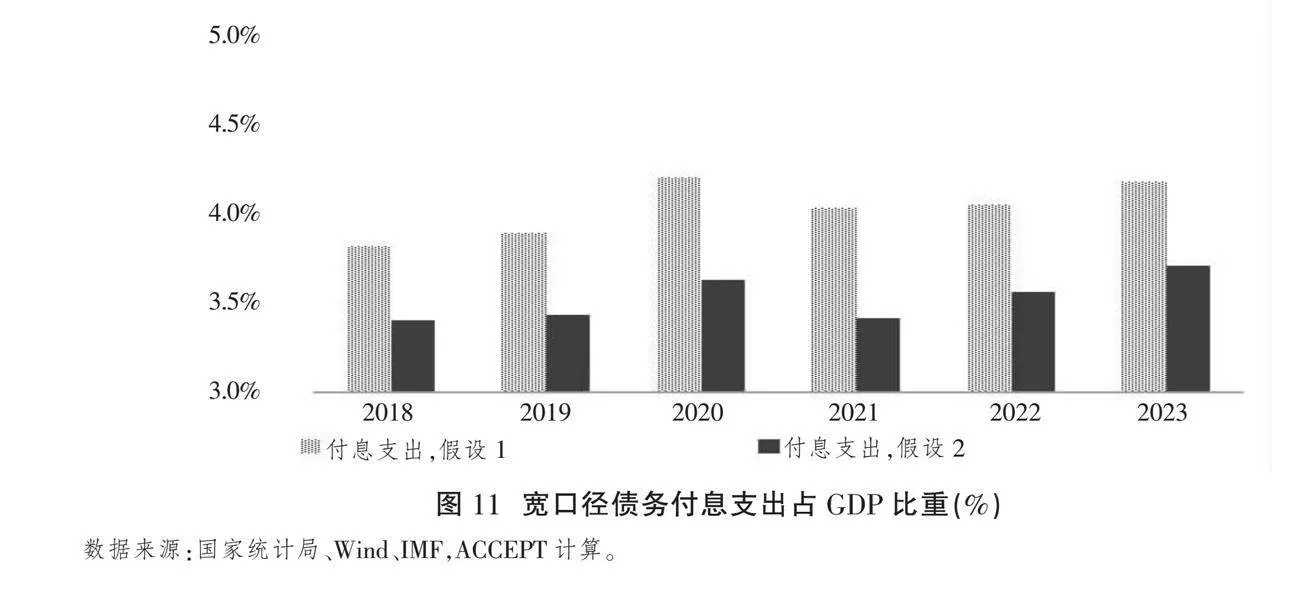

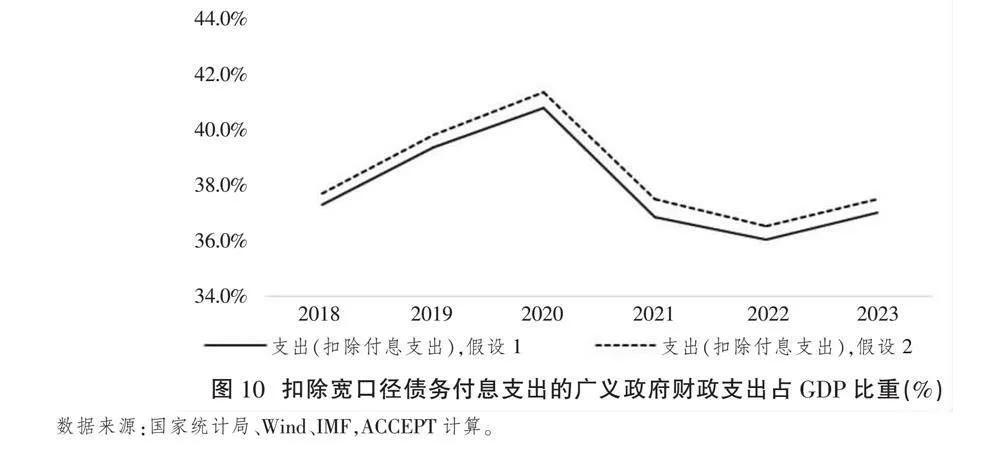

在扣除寬口徑債務付息后,廣義政府財政支出占GDP現值的比重出現明顯收縮,其中債務的還本付息壓力是主要原因之一。按照假設1,扣除付息后的財政支出占GDP比重從2020年的40.6%下降至2023年的36.9%,下降了3.7個百分點;按照假設2,則從2020年的41.2%下降至2023年的37.4%,下降了3.8個百分點(見圖10)。雖然隨著隱性債務化解不斷推進,2020—2022年寬口徑債務付息占GDP的比重逐年穩步下降,但由于寬口徑債務的余額不斷攀升,同時寬口徑債務付息率進一步壓降空間減小,2023年寬口徑債務全部的付息占GDP現值比重再次回升,按照假設1在4.2%左右,根據假設2在3.7%左右,均再次回到2020年的歷史最高點水平(見圖11,下頁)。

其中,在全部債務的余額中,地方政府寬口徑債務占到80%左右;而在全部債務的付息中,地方政府寬口徑債務則占到85%左右。同時,地方政府長期承擔著推動中國經濟發展的職責。從投資來看,地方政府推進基礎設施建設項目,推動大規模設備更新,從而拉動地方經濟增長。從消費來看,政府消費在社會消費中占有重要地位,2023年政府消費支出占社會消費支出的比重超過25%,這其中地方政府支出占比近80%。因此,本輪經濟的緊縮,其中一個重要的原因就在于地方政府支出的過快縮減。地方政府被還本付息等一些剛性支出掣肘,同時限制地方債的擴張使得地方政府財力不足,這導致實際政府開支,包括用在一般預算內的政府支出、建設投資等方面的支出都收縮了。政府在經濟下行期再進行順周期的操作,進一步加劇了宏觀經濟的收縮。

為此,建議從以下四個方面入手化解地方政府債務:

第一,建議中央增發國債,置換地方債,并針對地方政府債務償付困境對國債用途作出調整,解決“三角債”的源頭問題,幫助地方政府化債。中央政府有較大舉債空間。根據世界銀行“2023年中央政府債務總額/GDP”的指標統計,日本為200.45%、美國為107.72%、法國為91.11%、德國為44.49%、巴西為68.5%,而中國僅為23.82%。面對內部經濟環境偏冷和消費不振的情況,通過發行國債籌集資金,增加政府支出,如增加公共投資、支持關鍵領域和低收入群體,刺激總需求,從而穩定和促進經濟增長。超長期特別國債的發行專項用于國家重大戰略實施和重點領域安全能力建設,有助于加快實現高水平科技自立自強、促進區域協調發展等國家戰略目標,更好應對外部環境的變化,以緩解債務即將到期、資源稟賦較弱地區的償債壓力,降低地方債務違約及其潛在的外溢風險。

第二,建議中央政府成立地方債AMC(資產管理公司)。通過借鑒四大國有銀行重組經驗,運用市場化方法,承接收購城投公司的不良資產后,再利用債務重組、存量地產盤活、優質城投公司增信幫扶等多種手段對不良債務進行逐項化解,幫助地方政府輕裝前進。

第三,對于后續地方新增債務,中央應建立一套舉債新機制,防止未來地方債問題重現。一方面,建議成立全國性的基礎設施投資公司,統一管理地方基建項目的規劃、融資、建設、監督;另一方面,從制度短板入手,構建多維度、長周期的地方官員評價體系,引導地方政府官員合理適度舉債。此外,還要進一步深化國企改革,真正做到政企分開,避免地方國有企業繼續成為地方政府的融資工具。

第四,從長期來看,應調整中央政府與地方政府的財權與事權,使地方政府事權與財權相匹配,這樣才能從根源上防范地方政府為追求信用擴張而產生的風險。例如,健全地方稅和直接稅體系,籌集新的地方穩定稅源以替代土地出讓收入。

(二)房地產:房地產市場低迷是宏觀經濟穩定運行的重要風險

房地產市場低迷是宏觀經濟穩定運行的重要風險。2023年下半年以來,中央政治局會議、中央經濟工作會議、中央金融工作會議等重要會議均強調要防范化解房地產領域風險。2024年5月17日,國務院召開全國切實做好保交房工作視頻會議,釋放了保障房地產領域穩定的強烈信號。國家相關部門也配套出臺了一系列保交房的相關政策文件。但是,房地產領域庫存高企、銷售低迷、價格下行、購房者信心不足、開發商資金緊張的嚴峻形勢始終未得到明顯緩解,房地產領域風險仍然存在。

國家統計局數據顯示,房地產市場的量價數據均持續低迷。2024年1月以來,商品房待售面積始終處于7.4億平方米以上的歷史高位,而房地產投資則保持負增長趨勢,1—5月同比下降10.1%;新開工面積大幅萎縮,已降至2008年金融危機之前的水平。在需求端,2024年1—5月商品房銷售面積和銷售額同比分別下降20.3%和27.9%,70個大中城市新建商品住宅價格指數同比持續下行,已接近十年來的底部。

如果不能迅速扭轉房地產市場的低迷形勢,則有可能形成負向循環。商品房長期滯銷對房地產企業的持續經營能力產生直接影響,使得企業資金周轉能力下降,階段性流動壓力顯現,導致銀行不敢給予充足信貸,購房者也由于擔心交樓風險和預期價格下降而推遲購買,陷入惡性循環。短期內降價銷售雖然能夠在一定程度上緩解企業現金流問題,但長期來看將導致更嚴重的資不抵債。由于現有的房地產銷售額中約有三分之一(約35萬億元)實際上用于抵付各類工程款項,而這些抵付的房產未來還是要實際進入市場中銷售和流通,必然對已經低迷的房地產市場造成更進一步的壓力。因此,我們認為,房地產領域的實際情況可能比數據所體現得更為嚴峻。

房地產市場的負向循環可能引發宏觀經濟系統性風險。根據IMF的有關測算,在考慮乘數效應的情況下,房地產業對中國GDP的貢獻率約為29%[14]。房地產涉及的上下游環節較多且遍布國民經濟的各個領域,如采礦業、建筑業、五金建材、家居裝飾裝潢、家用電器等;與房地產高度掛鉤的土地出讓收入則是政府財政收入的重要來源,為高質量公共服務供給提供了重要保障;房地產和土地相關的貸款也在中國企業部門和居民部門的債務中占較大比重,其結構復雜、風險交織,如處置不當則易引發宏觀經濟金融系統性風險,妥善解決房地產庫存積壓以避免行業乃至整個宏觀經濟的風險是當前刻不容緩的課題。

為妥善解決房地產領域的流動性緊張、庫存積壓、購房者信心不足等多重問題,提出如下建議:

在供給端,一是通過落實城市房地產融資協調機制、給予龍頭企業充分授信、對于商業銀行房地產貸款決策做到盡職免責等方式緩解企業資金困境,阻斷行業的流動性風險蔓延;二是由政府主導回購存量房源用于保障房供給;三是優化商品房預售資金監管,允許困難企業在政府監督下提取預售監管資金投入項目建設;四是推進城中村改造,推動項目落地,釋放置換需求。

在需求端,一是全面退出限購、限價、限售等限制性行政措施,最大限度降低購房門檻;二是全面降低首付比例和房貸利率,緩解居民購房成本過高的問題;三是通過稅收優惠和減免、購房補貼等方式進一步降低房產交易成本。從長遠來看,要適應房地產市場的供求關系變化,對當前的房地產預售制進行調整,控制房地產企業再次內生加高杠桿加快周轉的空間,從根本上防止未來再次出現房地產流動性危機。我們相信,只要中央積極出手調控,中國房地產市場一定能走出困境,充分滿足居民住房新需求和新期待,實現高質量發展的目標。

(三)消費:社會需求活力不足,消費復蘇乏力

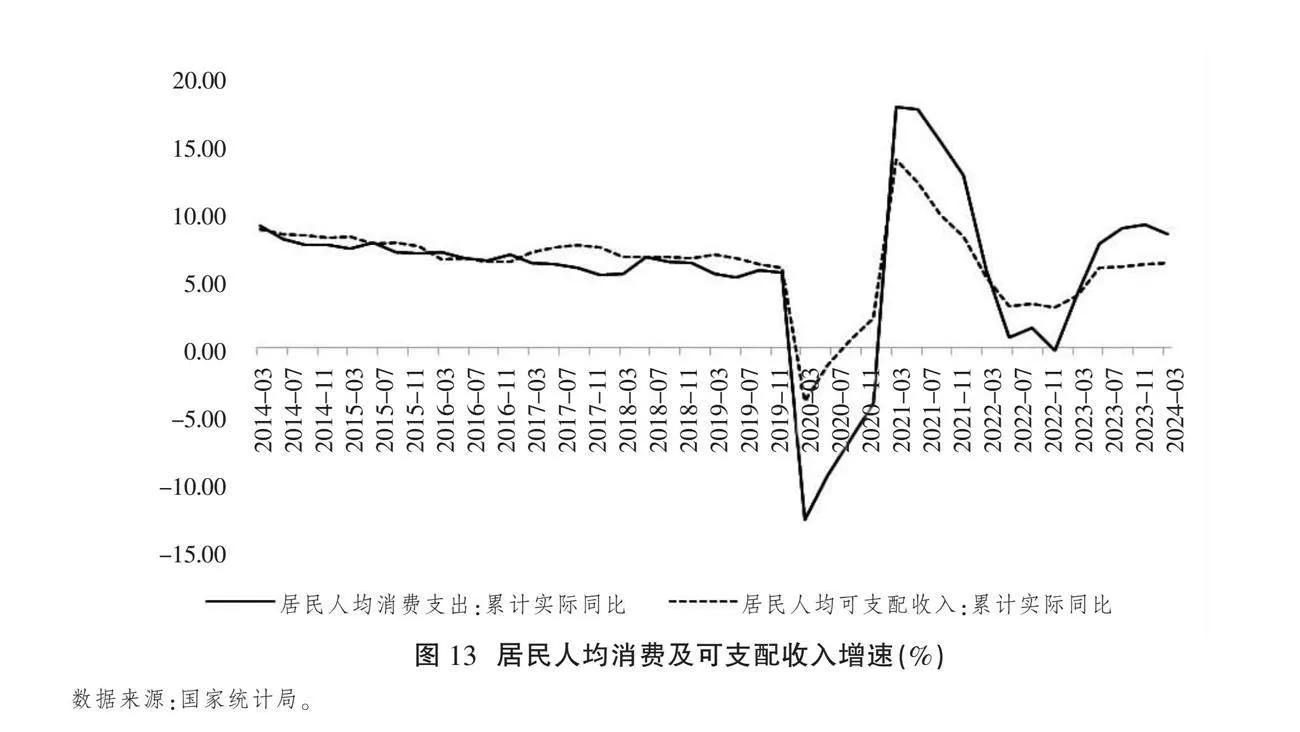

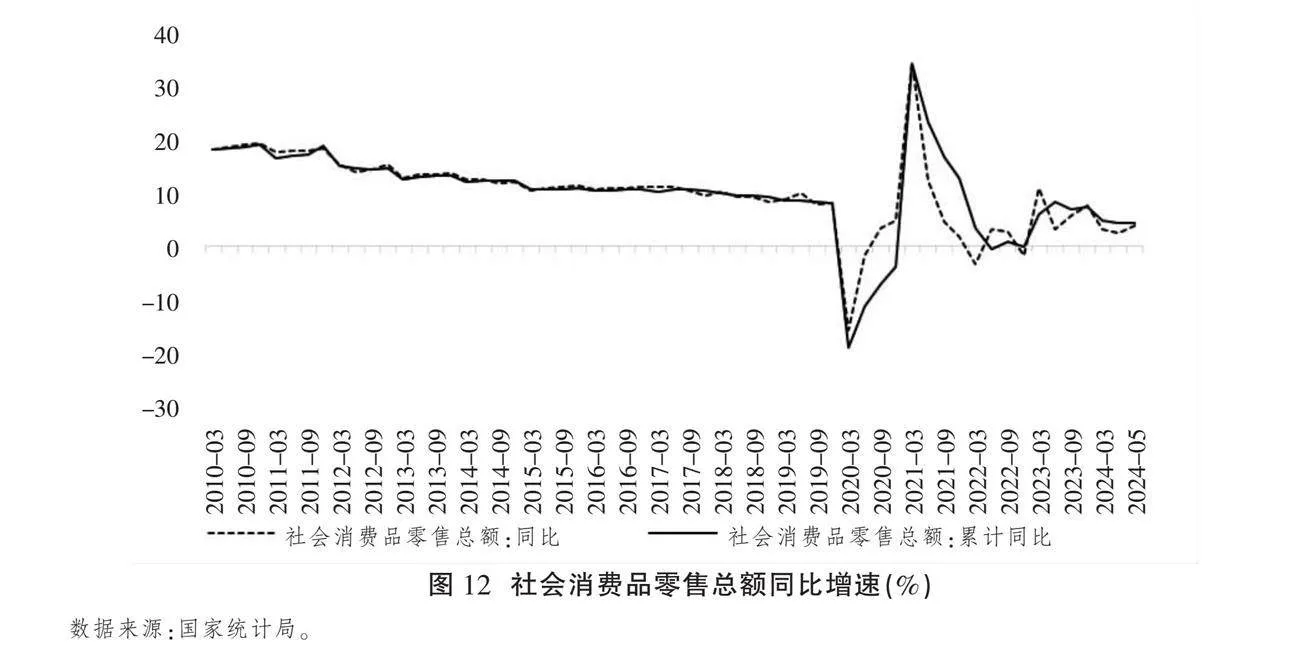

2024年以來,中國的消費增速持續下滑。2024年前5個月社會消費品零售總額累計同比增速僅為4.10%,比2023年同期下降5.2個百分點(見圖12)。這延續了過去數十年來不斷走低的趨勢:中國的社會消費品零售總額增速從2010年3月的17.9%逐步下降至2019年12月的8%。受新冠疫情沖擊,中國2020年3月至2023年12月的社會消費品零售總額增速平均值為4.71%,而當前中國的社會消費品零售總額增速已經低于新冠疫情期間的平均增速,消費復蘇乏力。從旅游消費數據來看,當前居民消費熱情不足。2024年的五一假期,全國國內旅游出游合計2.95億人次,同比增長7.6%,按可比口徑較2019年同期增長28.2%;國內游客出游總花費1 668.9億元,同比增長12.7%,按可比口徑較2019年同期增長13.5%。這意味著人均游客消費支出下降11.5%,人均每日消費較2019年同期下降了25%。

出現消費恢復疲軟,主要有以下方面的原因:

一方面,人均消費支出與人均可支配收入高度相關,收入增速下降是消費疲軟的主要原因。根據國家統計局的住戶調查數據,2024年第一季度,中國居民收入增速雖然回升至6.2%,但顯著低于2016—2019年的年均復合增長率8.75%的水平,且人均可支配收入的增速已低于消費支出增速(見圖13,下頁)。作為消費主力軍的中等收入及低收入群體的收入增加緩慢。《中華人民共和國2023年國民經濟和社會發展統計公報》顯示,2023年,按全國居民五等份收入分組,低收入組人均可支配收入9 215元,中間偏下收入組人均可支配收入20 442元,中間收入組人均可支配收入32 195元,中間偏上收入組人均可支配收入50 220元,高收入組人均可支配收入95 055元。相較于2022年,2023年高收入組人均可支配收入增加4 939元,中間偏上收入組增加2 823元,中間收入組增加1 597元,中間偏下收入組增加1 139元,低收入組增加614元。中間收入和低收入人群邊際消費傾向更高,但這部分人群的收入增速緩慢,這制約了中國消費的復蘇。

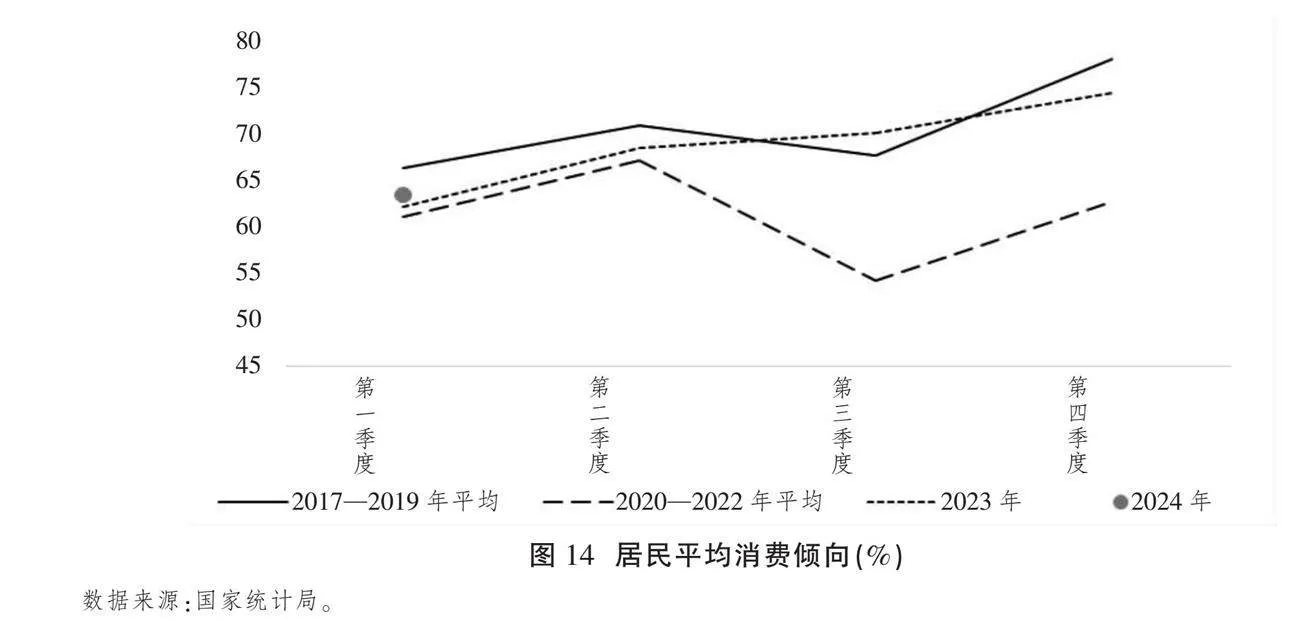

另一方面,中國居民對經濟發展的預期不穩、信心不足,這使得居民的邊際消費傾向不斷下降。2024年第一季度,全國居民平均消費傾向為62%,雖然比2023年同期提高0.2個百分點,但仍然低于2019年的水平(見圖14)。居民對未來收入不確定性的預期進一步加劇了消費增速下滑。當前中國就業形勢嚴峻,青年失業率處于較高水平。2024年5月,全國城鎮調查失業率為5.0%,其中全國城鎮不包含在校生的16—24歲勞動力失業率為14.2%。2024年1—5月,全國城鎮調查失業率平均值為5.1%,全國城鎮不包含在校生的16—24歲勞動力失業率平均值為14.8%,青年失業率仍遠高于整體。同時,中國每年新增高校畢業生就業需求規模較大,且在逐年增加,2024年中國高校畢業生總規模預計1 179萬人,同比增加21萬人。

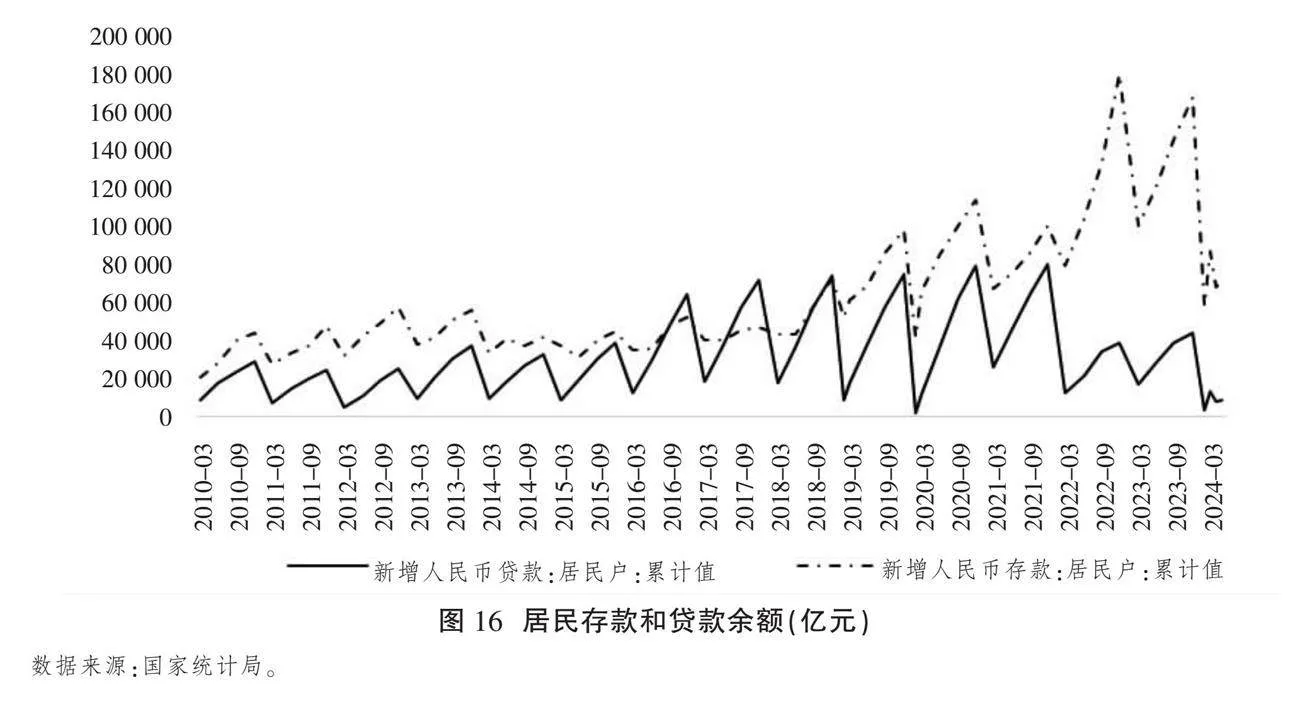

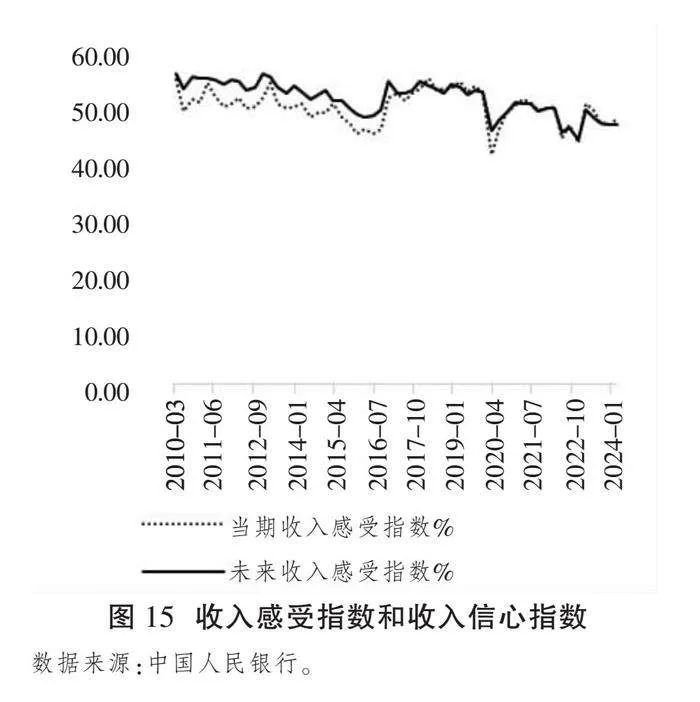

就業形勢的嚴峻、青年失業率的攀升使得居民對未來缺乏信心,從而選擇增加預防性儲蓄,以致不敢消費、不愿消費。據統計,2022年4月以來,中國消費者信心指數維持在100以下,2024年第一季度消費者信心指數為89.13,同比下降4.8%,處于較低水平。居民收入感受指數從2019年的52.6%下降至2024年第一季度的48%,收入信心指數從2019年的53.1%下降至2024年的47%(見圖15)。與此同時,中國居民存款增速明顯高于貸款增速。2024年5月居民貸款新增757億元,同比少增2 915億元,其中居民短貸、中長貸分別新增243億元和514億元,同比少增1 745億元和1 170億元。2024年1—5月居民貸款累計新增8 891億元,而居民存款累計新增71 300億元,這說明當前居民加杠桿消費的意愿偏弱,這是消費信心不足的直接體現(見圖16)。

為緩解當前社會需求不足、消費復蘇乏力的狀況,建議在全國范圍內發放消費券,通過財政前置發力,更好地發揮財政政策在當前社會總需求不足時“四兩撥千斤”的杠桿作用。建議政府發放消費補貼性消費券。相關研究的經驗表明,消費補貼性消費券具有約4倍的乘數效應,即每1元錢的政府財政支出可以帶來約4元錢的消費[15]。按照這一比例,如果在全國范圍內發放消費券,并設定門檻補貼一定比例的消費,則有望帶動更大規模的社會消費品零售總額增長。根據現有研究經驗線性外推,如果由中央財政在全國范圍內發放1萬億元消費券,實際使用中有可能帶動4萬億元的消費增長。同時,消費會帶來政府財政收入的相應增加。更重要的是,很可能既可以實現刺激消費,又有希望實現不明顯增加中央財政負擔。其原因在于,中國稅收的基礎是流轉稅,2023年中國一般公共預算收入和社會保險基金預算收入分別為21.67萬億元和11.15萬億元,其中絕大部分與流轉稅掛鉤,約為2023年國內生產總值現價的1/4。這樣的比例意味著發放1萬億元消費券可能帶來4萬億元的消費增長,以及1萬億元的政府財政收入,從而抵消中央財政的初始投入。

三、中國中長期改革需要重點關注的問題

(一)完善風險預警與處置機制

習近平總書記指出,“中華民族偉大復興,絕不是輕輕松松、敲鑼打鼓就能實現的”[16]。這就要求增強憂患意識,對于發展中出現的風險要及時預警、果斷處置。

當前中國經濟下行壓力較大程度上受到房地產收縮和地方政府債務過重的影響。在應對這兩大問題的過程中,風險預警和處置機制還存在諸多不足,主要體現在:第一,對金融風險蔓延的性質認識不足。沒有系統考慮到房地產和地方債務之間的關系、地方債務與地方政府行為的關系、房地產與就業的關系、房地產與國民財富的關系、經濟下行與應對國際唱空勢力之間的關系。這最終導致了房地產行業出現大量庫存以及爛尾風險,以及地方政府因財政壓力出現的侵犯民營企業合法權益和非常規倒查稅收等扭曲行為,進一步削弱了經濟發展的動力。第二,反饋機制有限。地方債務情況經多輪摸底后才逐漸清晰,但根據本課題組的調研,目前部分地區的地方債務統計上報與實際情況仍存在較大差異。各地方對于上報債務情況心存畏懼,同時對于中央化債的態度持觀望態度,可能導致貽誤最佳政策窗口,以致不得不通過改變專項債用途等方式被動化債。第三,經濟管理部門之間宏觀協調不足。在房地產下行過程中,各部門應對遲緩,各自為政,存在推諉現象。甚至在中央作出房地產市場供求關系發生重大變化的判斷之后,相關配套政策還只是“擠牙膏”式出臺,始終不及市場預期,最終導致政策效果大打折扣,房地產市場收縮超過應有幅度。

面對復雜的國際形勢和經濟下行壓力,全國上下應增強憂患意識,政府應以更為主動的姿態防范和化解系統性風險,確保經濟安全,實現高質量穩健發展。具體來說,應當從以下兩方面完善風險預警和處置機制:

第一,當系統性風險露出苗頭時,不宜以防止道德風險為由阻礙風險處置的速度和力度,第一要務是阻斷傳染。當前經濟金融系統復雜龐大,系統性風險蔓延速度往往超出預期,為了應對風險應當更加迅速地建起“防火墻”。建議國家層面設立系統性風險應急管理小組,第一時間協調各部門統籌風險防控工作,隨后再久久為功,通過改革在體制機制層面解決問題。要把穩定經濟合理增長作為關乎能否順利實現2035年發展目標的優先性目標,防范因系統性風險蔓延導致的持續性經濟收縮。

第二,做好頂層設計與部門政策之間的銜接和協調,避免經濟管理部門之間出現推諉或合成謬誤。推行盡職免責,鼓勵各層級領導敢于在風險出現的第一時間及時處置,全力避免出現程序正確而成本巨大的情況。

(二)重新認識國債的性質及其在中國式現代化進程中的作用

國債是主權國家中央政府為籌集財政資金而發行的政府債券,在現代經濟中扮演著重要角色,它連接著政府、投資者及金融市場,對穩定金融系統、促進經濟增長和實施經濟政策具有重要意義。隨著中國經濟社會不斷發展、財政體量不斷擴大,國債的角色和作用也在發生變化,人們對國債的認知也應不斷調整。當中國經濟發展水平還相對較低時,中央政府十分關注財政紀律,擔心赤字財政會誘發通脹,同時由于國際上對中國國債缺乏認同,中國政府對于發行國債較為謹慎。當前,中國經濟規模已位居世界第二,按購買力平價(PPP)計算已成為全球第一大經濟體,擁有了國際上認可的、強大的生產能力,中國式現代化正在全面推進。面對新形勢,我們亟須轉變思維、統一認識,合力建構現代國債理論,在建設大國財政的過程中重新認識國債的性質及其在中國式現代化進程中的作用。

1.國債的性質

第一,國債是一個主權國家中央政府創造、提升國民財富的重要工具,是政府能力的象征。在中國,包括國債在內的政府債務更多地對應的是基礎設施等形式的政府資產,對積累國民財富、提高民生福祉意義重大。如果不發國債,而是由地方政府背負債務,很多長期建設項目,尤其是具有戰略意義的基礎設施建設將難以進行。鑒于此,建議把國家經常性預算收入與支出列為經常性財政賬戶,同時把國有資產與國家負債單獨列出成為資產賬戶,進行專門的政府債務預算管理,以此在國際上引領現代國家公共財政的新理念和新體制。當前,西方國家政府沒有足夠的經營性資產,其資產賬戶長期處于負資產狀態,因而并不單獨列出資產賬戶,西方國家政府資產賬戶資不抵債、“寅吃卯糧”的特征愈發突出,掩蓋了長期經濟發展中的基本問題。中國式現代化要求中國在公共財政領域積極提出自己的新理念和新體制。在此需要強調的是,赤字率是一個相對標準,應該與財政收入、政府資產以及國民儲蓄掛鉤,發行國債并不一定代表“寅吃卯糧”,不宜簡單地將國債發行視為“洪水猛獸”并將其“妖魔化”。

第二,國債是一個國家的基礎性金融資產,是資本市場“金字塔”的底座,是主權國家為推動資本市場健康發展而提供的服務。國債流動性強、機制透明,對金融市場的良性運作、流動性穩定起著至關重要的作用。不應等國家財政狀況惡化時再發國債,而應在經濟健康、國家財政狀況良好時發行國債,以發揮國債不可替代的作用。

第三,國債是人民幣國際化的重要基礎,增發國債是推進人民幣國際化的必經之路。人民幣國際化的核心是在國際金融交易與投資中使用人民幣。就國際投資者而言,持有中國國債是投資中國最簡單、最安全、流動性最強的方式。目前,中國國債余額中約12%由外國投資者持有。一方面,當前國際投資者投資人民幣國債的熱情很高;另一方面,人民幣國際化必然使得國際投資者持有人民幣國債的比例進一步提高。

2.國債在當前中國經濟發展中的作用

受諸多因素的影響,中國居民消費在短期內難以很快恢復;投資方面,房地產行業形勢依然嚴峻、民營經濟信心與活力不足的問題在短期內難以徹底扭轉。以增發國債為重要抓手推動經濟發展,既有必要性,又有可行性。

為此,建議增發國債置換地方債,改變政府負債結構,減輕地方債務壓力,釋放經濟活力。需要強調的是,增發國債置換地方債的目的,并不是為了讓地方政府甩掉包袱后進行與此前類似的再投資,而是通過置換,盤活地方政府拖欠的資金,激活地方經濟發展活力。在這一過程中,地方政府在歷史上不規范的舉債行為可以得到糾正。更重要的是,能夠推出符合中國式現代化所需要的新型中央和地方財政體制,并推動現代財稅體制改革。

3.關于發行國債的顧慮之一:中國發行國債是否會引發通貨膨脹

2020年,新冠疫情暴發后,美國的赤字率飆升至15%,達到“二戰”以來的歷史新高,國債發行量也隨之激增,國債占GDP的比重達到126%,較2019年提高了約20個百分點。同時,美國也經歷了嚴重的通貨膨脹,2022年CPI通脹一度達到8%,上一次接近這一通脹水平還是1981年。截至2023年,美國的赤字率仍然處于6.2%的歷史較高水平,國債占GDP的比重也維持在“二戰”以來的較高水平,通貨膨脹率雖然回落至4%,但仍然是30多年來的最高值。

美國的瘋狂舉債與高通脹招致諸多批評和爭議。對于中國發行國債是否也會引發通貨膨脹,學術界和業界出現了顧慮之聲。對此,我們認為中國大規模發行國債,不會引發過高的通脹。

一般來說,政府大規模發債,多數情況下要與寬松的貨幣政策環境及較低的利率相配合,以控制發債的利息成本。若沒有足夠強大的生產能力作為支撐,通脹就容易抬頭,此時若提升利率以壓制通脹,政府債務的可持續性就會出現問題,從而帶來政策上的兩難困境。

當前,中國的主要問題是市場需求不足,產能充足但利用率低,物價持續低迷,處于低利率環境。相較于美國,中國擁有更為雄厚的制造業基礎,政府能夠通過足夠的生產能力壓制通脹,因而中國擁有比美國更好的發債條件,大規模發行國債引發通脹的可能性并不大。綜合來看,當前是一個很好的發債窗口期,我們應該通過發行國債為經濟增長創造一個良好的環境。

4.關于發行國債的顧慮之二:中國是否有足夠的國債發行能力、發債空間和償付能力

當前,以美國為代表的發達國家債務水平不斷達到歷史新高。根據世界銀行的統計,2021年北美地區的中央政府債務余額占GDP比重為116%、日本為216%、OECD為122%;發展中經濟體的債務規模相對較低,拉丁美洲和加勒比為70%、歐洲和中亞(不包括高收入)為29%。在美國,高通脹導致的高利率環境令償債壓力陡增,2024年第一季度美國的國債付息支出占GDP的3.7%,甚至已經超過國防支出的規模。這無疑招致了多方對于發達國家未來國債發行能力、發債空間和償付能力的擔憂。在此背景下,學術界和業界對于中國是否有足夠的國債發行能力、發債空間和償付能力始終存在一定顧慮。對此,我們從如下角度進行分析:

其一,一個主權國家的國債發行能力取決于其國民儲蓄率,國民儲蓄率越高,國債發行能力越強。根據國際貨幣基金組織估計,中國的國民儲蓄率2023年底達到44.1%,在全球主要經濟體中居于前列。其二,一個國家的國債發行能力還取決于主權政府所持有的經營性資產與名義GDP的比率,經營性資產越多,國債發行能力越強。2022年底,中國中央政府持有的經營性國有資產凈額與名義GDP之比超過50%。如果考慮中國的主權凈資產,根據中國社會科學院國家金融與發展實驗室測算,其在2017年底就已經達到了101.8萬億元,與當年名義GDP之比達到124%,在世界主要國家中處于絕對前列水平。因此,中國當前較高的國民儲蓄率以及規模龐大的中央政府凈資產,使得中國擁有足夠的家底和較強的國債發行能力。

與中國國民儲蓄率以及中央政府持有的經營性資產水平形成鮮明對比的是,中國中央政府國債占GDP的比重在國際上處于相對較低水平。根據世界銀行2021年中央政府債務余額占GDP比重的統計,北美為116%、日本為216%、OECD為122%、拉丁美洲和加勒比為70%、歐洲和中亞(不包括高收入)為29%,而中國2023年僅為22%左右。因此,雖然當前中國地方債面臨較大的償債壓力,但是考慮到較低的國債規模,政府負債總體規模安全,未來仍有較大的國債發債空間。

此外,與美國相比,中國發債的付息成本相對較低,有利于置換地方債。以最新的10年期國債收益率為例,美國為4.28%,而中國僅為2.28%。2024年第一季度,中國的國債付息支出占GDP的0.8%,僅為美國的約1/5,發債的利息負擔可控。假設中國增發約50萬億元人民幣的10年期國債,置換約50%的存量地方債,每年將能夠節約GDP現值1.5%左右的付息成本。

鑒于以上多方面因素,尤其是有穩固的國家信用作保障,我們不需要對中國的國債發行能力和償付能力過度擔憂。

5.關于發行國債的顧慮之三:在政府基建投資回報率已經較低的情況下,發行國債是否還有支出用途

我們建議大幅增發國債的主要用途是置換地方債,大幅降低地方政府的債務壓力,恢復地方經濟發展活力,而不是再啟一輪基礎設施建設投資。在此大前提下,部分增發的國債可以用于非基礎設施建設方面的支出或投資。具體來說,多年來中國政府在電力、交通運輸、水利等與企業生產密切相關的基礎設施建設領域進行了大量投資,也的確面臨著收益率不斷下降的問題。通過測算發現,2004—2022年,私人資本的產出回報率約為生產性基礎設施資本的2~5倍。但與此同時,政府在科學研究、衛生、文化、教育以及公共管理投資領域的政府投資總量仍然較少,在關乎社會福利的消費性基礎設施投資方面仍然具有可觀的回報。2022年,每額外投資1個單位的消費性基礎設施,可使私人消費增加1.10~1.46個單位。這意味著,政府在消費性基礎設施上的每1元錢投入,會帶來1.10~1.46元的居民消費增加(假設補貼全部在當期用于私人消費)。換言之,相較于私人消費,政府投資于消費性基礎設施建設仍有相當的回報。

因此,在政府基建投資回報率已經較低的情況下,發行國債仍然還有眾多可用于開支的地方。我們建議,未來政府的重要工作方向不應該只是抓項目、抓投資,而應該是有效提高基本社會福利的供給。一方面,中央政府發行國債以增加福利性財政支出,以此啟動和擴大內需市場;另一方面,要想方設法引導地方政府將社會福利的提升作為其未來工作的重心。

(三)引導地方政府從重視投資與生產轉向重視消費與居民收入

中國改革開放的成功經驗表明,地方政府對企業的政策支持對于企業的進入和發展極為重要。中國地方政府積極在土地、用工、協調運輸等方面幫助企業解決實際問題,引導上下游產業協同發展,對新企業尤其是民營企業的發展和壯大發揮了重要作用,政府賦能的市場經濟在過去取得了巨大成就。進入新發展階段,政府債務高企,投資回報率下降,內需不足,成為制約中國經濟增長的最大挑戰。在此情形下,亟須推動中國政府從投資型、項目型政策取向轉向提供基本社會福利、幫助城鄉居民增加可支配收入從而增加消費的政策取向,將政府從投資型政府轉變為社會福利服務型政府,這意味著必須對政府的激勵和角色進行變革調整。

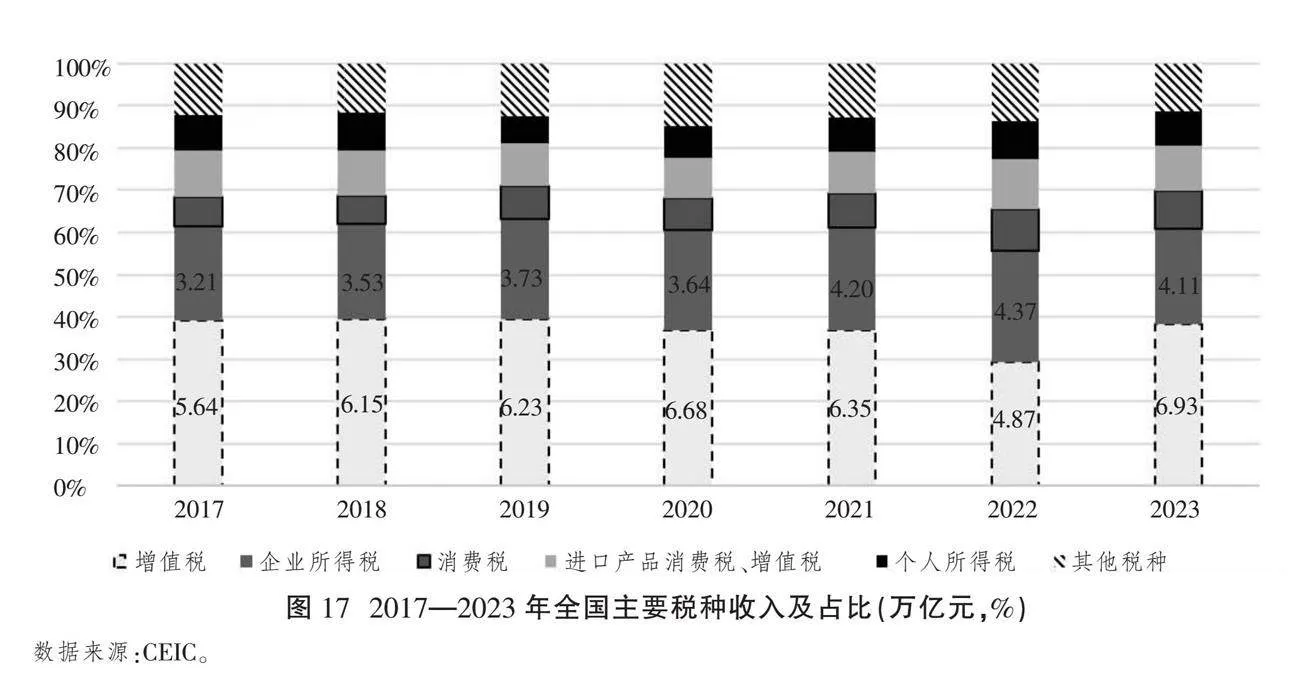

中國的征稅制度和官員晉升體制使地方政府有長期熱衷于吸引投資和生產的經濟與政治激勵。經濟激勵上,從征稅環節來看,中國主要在生產環節征稅,主要稅種有增值稅和消費稅,兩大稅種在總稅收中的占比超過50%。增值稅在生產流通環節按增加值層層征收,消費稅的四大課稅對象——煙、酒、油、車也主要在生產環節征收(但目前消費稅仍為中央稅);從征稅對象來看,增值稅與企業所得稅是中國前兩大稅種,在總稅收中占比超過60%(見圖17,下頁),企業對稅收有主導貢獻。政治激勵上,地方官員晉升很大程度上參考當地的經濟增長表現,地方政府有強烈的招商引資以發展經濟的政治激勵。企業投資與生產帶來的稅收激勵與以經濟增長為考核重點的官員晉升體制,使得地方政府長期將吸引企業投資與生產作為發展重心。

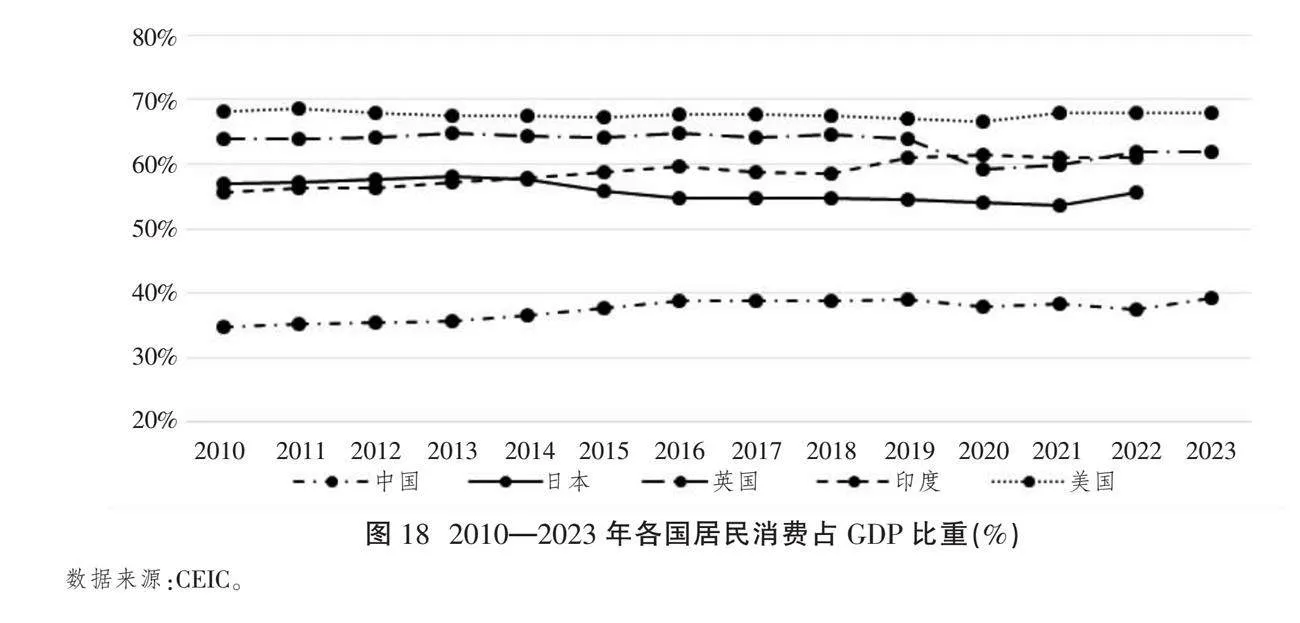

地方政府爭奪企業投資帶來重復投資、基本公共服務供給不足、消費不足等問題。地方政府間區域競爭帶來重復投資、產能過剩,地方保護帶來產業迭代緩慢等問題,制約了統一大市場的建設。在積極招商引資的發展重心下,地方政府對基本公共服務的供給不足,特別是醫療衛生、居民子女教育、養老等公共服務供給存在短板,使得居民各種預防性儲蓄過高,抑制了潛在的消費。從國際比較來看,中國居民消費也是偏低的,居民消費支出占GDP比重不到40%,而英國、美國、日本、印度等經濟體居民消費占GDP比重均在50%以上,美國更是高達70%(見圖18)。

對此,亟須改變地方政府激勵,逐步引導地方政府從重視投資與生產轉向重視消費與居民收入,為此,建議從以下兩方面入手:一是將征稅環節后移并部分下劃至地方,改變地方政府的經濟激勵。將增值稅、消費稅等生產環節征收為主的稅種轉為消費環節征收,通過調整征稅環節和征稅范圍,將部分比例或部分稅目的消費稅收入劃給地方政府,使地方政府的稅收激勵從吸引項目轉向吸引人,遏制地方政府過分熱衷于吸引投資與生產而忽視消費與收入。激勵地方政府以人為中心促發展,提高居民收入,完善基本公共服務,消除居民消費的后顧之憂,增強消費動能。二是在地方政府考核中增加居民收入增幅指標與消費增長指標。地方政府績效考核指標設置會影響官員晉升激勵,從而影響地方政府對基本公共服務供給和民生政策的重視程度。為提高居民福利和促進居民消費,績效考核體系優化應增加居民收入增幅指標與消費增長指標,完善居民監督和偏好反應機制,增強居民消費信心。

四、結語

對于當前中國出現的物價低迷、消費者信心和企業信心不足、失業率回落不明顯等實際經濟增速低于潛在增速的現象,我們認為,造成這些現象的原因除房地產市場低迷和消費需求不振外,關鍵的因素是在化債壓力下地方政府支出過快縮減,這不僅導致政府部門實物工作量顯著下降,更是擠壓了部分民營企業的資金。基于本文的分析,我們建議,進一步全面深化改革,增強憂患意識,全力避免因經濟長期處于潛在增速之下運行而導致的潛在經濟增速進一步下行的風險,這樣才能真正為實現2035年人均GDP翻一番的目標奠定堅實基礎。同時,需要重新認識國債的性質和國債在中國式現代化進程中的作用,特別是要認識到當前增發國債的發債空間和償付能力充足,對通脹的擾動有限。增發的國債可以用于增加福利性財政支出以啟動內需市場,還可以通過置換地方債,激發地方經濟發展活力,并引導地方政府從重視投資與生產轉向重視消費與居民收入,在財稅制度和地方政府考核體系中增加居民收入增幅指標和消費增長指標,以高質量發展推進中國式現代化建設。 [Reform]

參考文獻

[1]HARROD R F. An essay in dynamic theory[J]. Economic Journal, 1939, 49(193): 14-33.

[2]OKUN A M. Potential GNP: Its measurement and significance[M]. Cowles Foundation for Research in Economics at Yale University, 1963.

[3]BASU S, FERNALD J D. What do we know (and not know) about potential output?[J]. Federal Reserve Bank of St. Louis Review, 2009, 91(7): 187-214.

[4]馮明.中國經濟中長期潛在增長率研究:進展、共識和分歧[J].財經智庫,2020(5):29-57.

[5]陸旸,蔡昉.從人口紅利到改革紅利:基于中國潛在增長率的模擬[J].世界經濟,2016(1):3-23.

[6]白重恩,張瓊.中國經濟增長潛力預測:兼顧跨國生產率收斂與中國勞動力特征的供給側分析[J].經濟學報,2017(4):1-27.

[7]劉偉,范欣.中國發展仍處于重要戰略機遇期——中國潛在經濟增長率與增長跨越[J].管理世界,2019(1):13-23.

[8]中國社會科學院宏觀經濟研究中心課題組.未來15年中國經濟增長潛力與“十四五”時期經濟社會發展主要目標及指標研究[J].中國工業經濟,2020(4):5-22.

[9]中國社會科學院經濟研究所《中國經濟報告(2020)》總報告組.全球經濟大變局、中國潛在增長率與后疫情時期高質量發展[J].經濟研究,2020(8):4-23.

[10]厲克奧博,李稻葵,吳舒鈺.人口數量下降會導致經濟增長放緩嗎?——中國人力資源總量和經濟長期增長潛力研究[J].人口研究,2022(6):23-40.

[11]張曉晶,汪勇.社會主義現代化遠景目標下的經濟增長展望——基于潛在經濟增長率的測算[J].中國社會科學,2023(4):4-25.

[12]清華大學中國經濟思想與實踐研究院(ACCEPT)宏觀預測課題組.以進促穩 先立后破——2024年中國經濟展望[J].改革,2024(1):23-39.

[13]DE CLERCK M S, WICKENS T. Government finance statistics manual 2014[M]. International Monetary Fund, 2019.

[14]ROGOFF K S, YANG Y. Peak China housing[R]. National Bureau of Economic Research, 2020.

[15]林毅夫,沈艷,孫昂.中國政府消費券政策的經濟效應[J].經濟研究,2020(7):4-20.

[16]習近平.新時代中國共產黨的歷史使命[J].求是,2022(19):4-8.

Stimulating Local Economic Vitality and Promoting Sustained Macroeconomic Growth: Analysis of Ch91490c3acc5fa8132a5637ff563f5cb0ina's Macroeconomic Situation and Outlook for the Second Half of 2024

Academic Center for Chinese Economic Practice and Thinking (ACCEPT), Tsinghua University

Abstract: Currently, there is a phenomenon in China where the actual economic growth rate is lower than the potential growth rate, mainly manifested as low prices, insufficient consumer confidence and business prosperity, and an unclear decline in unemployment rate. In addition to the sluggish real estate market and weak consumer demand, a key factor contributing to these phenomena is the rapid reduction of local government spending under the pressure of debt restructuring. This not only leads to a significant decrease in actual demand for government departments after removing debt repayment and interest payments, but also squeezes the funds of some private enterprises. To achieve the 2035 development goals, it is necessary to further deepening reform comprehensively, enhance awareness of potential risks, and make every effort to avoid the risk of further decline in potential economic growth caused by the long-term operation of the economy below its potential growth rate. At the same time, it is necessary to re-understand the nature of treasury bond and the role of treasury bond in the process of Chinese path to modernization, issue more treasury bond to replace local debt on a large scale, so as to stimulate local economic vitality, and guide local governments to shift from focusing on investment and production to focusing on consumption and residents' income, so as to promote the realization of Chinese path to modernization with high-quality development.

Key words: local economic vitality; macroeconomics; potential growth rate; fiscal expenditure; national debt