土地流轉貸款風險評估與防控研究

2024-08-23 00:00:00張賽賽白祥

智慧農業導刊 2024年17期

關鍵詞:風險控制

摘" 要:土地是農業之本、農民之根,是保障國家糧食安全和實施鄉村振興戰略的重要物質基礎。隨著銀行土地流轉貸款規模逐年激增、產品模式逐漸飽和,如何做好信貸風險評估與防控,科學穩健支持農地發展是當下銀行重點關注的方向和研究的課題。該文以C銀行為研究對象,運用層次分析法、調查研究法及構建風險評估指標體系,對土地流轉貸款進行風險評估,最終得出環境和政策風險指標等級較高,操作風險指標等級較低。

關鍵詞:土地流轉貸款;風險評估;風險控制;農村金融;C銀行

中圖分類號:F832.4" " " 文獻標志碼:A" " " " " 文章編號:2095-2945(2022)17-0094-04

Abstract: Land is the foundation of agriculture and the root of farmers, and it is also an important material basis for ensuring national food security and implementing the strategy of rural revitalization. With the rapid increase in the scale of bank land transfer loans year by year, the product model is gradually saturated, how to do a good job in credit risk assessment and prevention and control, scientific and steady support for the development of agricultural land is the current bank focus on the direction and research topic. This study takes C bank as the research object, uses the analytic hierarchy process, the method of investigation and research and the construction of risk assessment index system to evaluate the risk of land circulation loan, and finally obtains the result that the level of environmental and policy risk index is \"high\", while the operational risk index grade is \"low\".

Keywords: land circulation loan; risk assessment; risk control; rural finance; C bank

黨中央、國務院高度重視耕地保護和土地適度規模化利用,先后出臺了一系列相關政策和舉措,進一步規范農村土地經營權流轉行為[1]。農村金融機構如中國農業發展銀行(農發行)、中國農業銀行(農行)、農村商業銀行(農商行)和國民村鎮銀行等是農村金融體系的重要部分,在破解農村融資難等方面發揮了不可替代作用。但是,土地作為農業生產的基本投入要素,經營風險大、回報周期長、收益較低且不穩定。加之,土地規模化經營相關政策制度還不夠完善、農地金融成本高,外部監管機構對金融風險管控日益趨嚴等,如何審慎支持農地發展,對農村金融機構提出了新的更高的要求。

本研究以農村金融機構中的C銀行為例。據調查,2019年至2022年,C銀行累計投放土地流轉貸款93億元,年均增速達270%,累計支持流轉土地面積超110萬畝(1畝約等于667 m2),是貸款增速最快、占比最大的業務領域。但隨著農地信貸規模不斷增長、信貸產品模式不斷創新,土地流轉貸款的風險挑戰不容忽視。

1" 土地流轉貸款風險評估

本研究采用德爾菲法對土地流轉貸款風險進行評估,對選取的風險因素采用層次分析法確定權重。

1.1" 風險評估指標體系的構建及權重確定

風險評估指標選取依據:一是參考借鑒國內外學者關于土地流轉貸款風險研究成果得出;二是通過對C銀行土地流轉貸款項目概況、客戶概況、資金來源、財務狀況和還款能力調查得出;三是參考借鑒C銀行貸款評估審查要求得出;四是通過對C銀行員工訪談調研整理得出。

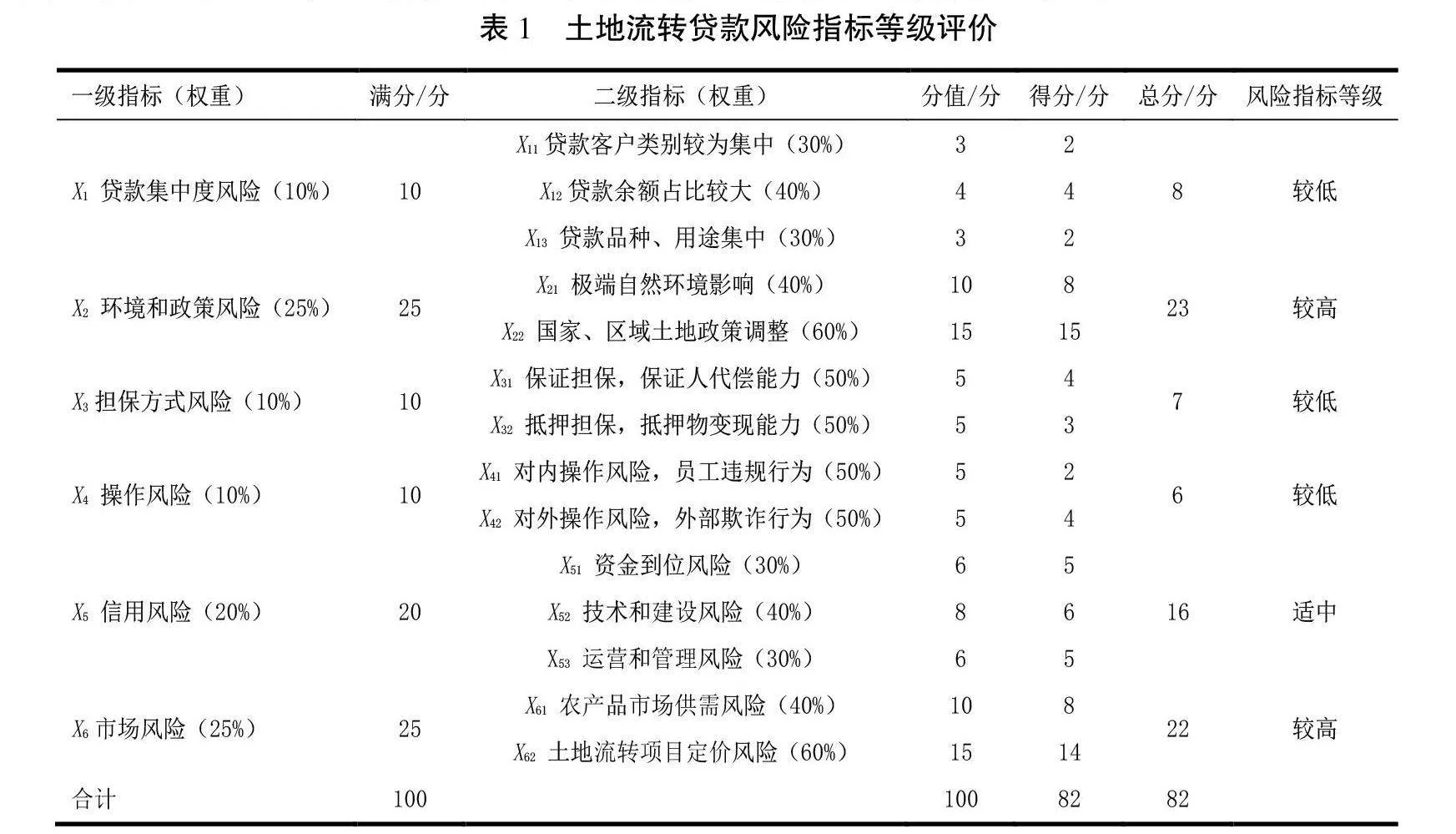

風險評估體系建立:土地流轉貸款風險評估指標體系的構建選取了6個一級指標和14個二級指標,包括環境和政策風險、操作風險、擔保方式風險、信用風險、市場風險和貸款集中度風險,具體見表1。

風險評估指標權重確定:綜合運用德爾菲法、訪談法、問卷調查法,整理分析C銀行員工、貸款客戶訪談及問卷結果,結合C銀行風險評估報告、風險監測數據,得出指標權重,見表1。

需要說明的是,土地流轉貸款還存在銀行賬簿利率風險、聲譽風險等風險隱患,因對貸款的影響程度、關聯關系不大,且受訪者關注度不高,本研究不作具體分析。同時本研究通過C銀行資深專家進行打分判定權重值,一定程度上存在缺陷,但在實際操作中不影響對風險指標防控和對貸款項目可行性的判斷。

1.2" 貸款集中度風險評估

貸款投向過于集中是風險積累的過程,一旦出現周期性波動或受到外部沖擊,貸款過于集中或過于單一將會面臨巨大風險。一是土地流轉貸款余額占比較大,截至2023年6月末,C銀行土地流轉貸款余額為63億元,占產業貸款總額的53%,貸款余額較大。二是長期土地流轉貸款集中,貸款余額達62億元,占比98%,貸款期限較長,易形成長期風險隱患。三是中小型企業客戶數量集中,占客戶總數的38%,小型企業抗風險能力相對大型企業較弱,形成風險的可能性較大;四是貸款用途集中,用于種植棉花的貸款余額大,占比達72.29%。

綜上分析,本項風險指標權重10%(滿分10分),結合專家評判,本項風險指標得分為

T=X11+X12+X13=2+4+2=8分。

1.3" 環境和政策風險評估

一方面,從自然環境角度看,農業的發展一定程度上“靠天吃飯”,氣候環境是土地流轉最大風險之一,在受到自然災害沖擊時,農業生產受到較大影響,進而間接影響第一還款來源,最終影響貸款的質量。另一方面,從政策環境角度看,土地流轉首先要面臨土地政策調整的風險,土地流轉貸款期長達15年,貸款存續期間無法預期是否還會遇到政策問題[2]。此外,政策調控對農業產業的發展和盈利能力有著重要影響,政府的種植補貼、關稅政策、貸款政策等都會影響到企業的收益。

綜上分析,本項風險指標權重25%(滿分25分),根據專家評判,本項風險指標得分為

T=X21+X22=8+15=23分。

1.4" 擔保方式風險評估

從擔保方式上看,C銀行土地流轉貸款大部分采用保證擔保方式,極少部分采用抵押擔保方式。

一是保證人多為借款人控股股東或緊密合作的關聯方,保證擔保這種擔保方式杠桿率較大,加之企業間關聯關系復雜,會導致關聯企業整體或有負債成倍增加,一旦出現問題,會出現連環違約事件。二是若土地流轉貸款發生違約,銀行通過法律訴訟方式追究保證人的保證責任,但在實際執行過程中許多債項和提供擔保的財產很難落實,存在較多困難。三是保證擔保貸款余額大,期限長,在保證責任固定不變的情況下,長時間的借貸關系,影響保證人代償能力的各項核心指標則時時都處于變動之中[3]。

綜上分析,本項風險指標權重10%(滿分10分),根據專家評判,本項風險指標得分為

T=X31+X32=4+3=7分。

1.5" 操作風險評估

銀行信貸管理系統故障、內部員工違規辦貸、外部人員欺詐等風險因素都會引發操作風險,操作風險包括法律風險,內部員工不合規、不專業等行為是造成操作風險的主要原因。一方面,從銀行角度看,可能存在越權操作、貸款發放過程中資金支付審核不到位、信貸系統操作失誤等風險。從近年來C銀行內部審計、外部監管機構檢查等發現的問題看,貸款調查報告信息披露不充分、作業監督審核把關不嚴、貸后檢查質量不高等問題突出。此外,新系統上線、內設機構合并、客戶經理新老交替等一系列變化,也是引發操作風險的因素。該風險可控性強,需要加強培訓,完善制度機制。另一方面,從企業角度看,土地流轉貸款客戶對信貸資金未按規定用途合理使用,存在欺詐行為也會引發操作風險。

綜上分析,本項風險指標權重10%(滿分10分),根據專家評判,本項風險指標得分為

T=X41+X42=2+4=6分。

1.6" 信用風險評估

一般來說,違約風險的高低與企業的收益或損失的高低呈正相關。資金到位風險方面,土地流轉貸款投資規模大、期限長,因此項目資金來源的可靠性、充足性、及時性不能保證,將導致項目工期拖延甚至被迫終止[4]。技術和建設風險方面,土地流轉項目實施前需要土地平整及改造,后期還需要先進的種植技術、農機裝備、管理模式,如果技術落后,將導致原材料利用率降低,生產成本增加,營業達不到預期要求。運營和管理風險方面,貸款企業組織架構是否穩定、項目運營方案是否可行、管理人員和技術人員從業經驗是否豐富及資信狀況是否良好等情況都會影響到項目實施和盈利。

綜上分析,本項風險指標權重20%(滿分為20分),根據專家評判,本項風險指標得分為

T=X51+X52+X53=5+6+5=16分。

1.7" 市場風險評估

對于土地流轉貸款來說,一方面,土地價格受市場影響,比如2020年起,受到國際市場對棉花市場的限制性影響,C地區土地流轉大戶畝年轉包費達到1 200元/畝,部分貸款客戶不愿流轉土地。另一方面,流轉土地種植的農產品在通過市場轉化為商品的過程中,由于市場供需變化、價格波動等因素導致企業在經濟上遭受損失的風險,農產品價格波動較大,收入波動較大,從而產生市場風險。

綜上分析,本項風險指標權重25%(滿分25分), 根據專家評判,本項風險指標得分為

T=X61+X62=8+14=22分。

1.8" 風險指標等級評價

X1~X6分別表示土地流轉貸款風險指標等級評價的6個一級指標,Xij表示第i個一級指標,對應的第j個二級指標。在進行風險指標等級評價時,邀請銀行客戶經理、信貸經理、風險經理、風險合規專員、縣級支行“三合一”專員和管理者、風險專家及貸款客戶進行判斷打分。本次問卷調查共發出70張問卷,其中風險專家(主要包含農發行管理者、資深客戶經理、貸審會個人委員等內部專家)10張,客戶經理、信貸經理、風險經理、風險合規專員和縣級支行“三合一”專員50張,貸款客戶(選取10家土地流轉貸款客戶)10張,收回有效問卷70張,通過對調查數據加權平均,對各個指標專家打分,得出土地流轉貸款風險指標各綜合評價分數,見表1。

綜合上述分析,得出以下結論:環境和政策風險、市場風險權重最高,分別達25%,其中環境和政策風險指標得分最高,為23分,風險指標等級為較高;操作風險得分為6分,風險指標等級為較低。得分越高說明出現風險的可能性較大,對應風險因素波動對土地流轉貸款整體風險水平控制影響較大,需要高度關注。

2" 土地流轉貸款風險控制

2.1" 貸款集中度風險控制

一是銀行可以為貸款設立風險限額,當土地流轉貸款余額占比超過貸款總額一半以上,或土地流轉貸款增速明顯超過全行貸款增速時,提前預警,專題分析土地政策的穩定性和可持續性及貸款客戶的經營能力等,研判存量貸款質量,防止風險集中發生。二是可以制定分散化的業務營銷策略或者運用多種類金融衍生產品進行分散化經營,銀團貸款是目前國內外各大金融機構普遍使用的分散風險法,對于單一貸款客戶土地流轉貸款金額較大的情況,可以成立銀團,共同承擔風險。三是優化信貸投放結構,減少對土地流轉貸款的依賴,比如進一步創新“農地+”業務模式,在高標準農田建設、農業科技創新等方面加大營銷和支持力度。

2.2" 環境和政策風險控制

針對環境風險:一是強化對自然極端環境風險的評估與管理,進一步完善風險評估模型,探索融入氣候變化、歷史天氣、地理信息系統等,或使用生態評級工具、干旱風險模型,或制作環境風險地圖等。二是定期開展壓力測試,健全應對極端自然環境變化的風險管理流程和應急預案,定期評估極端天氣事件對土地流轉貸款質量、流動性、盈利能力的影響,進一步調整風險緩解策略[5]。三是加強土地流轉貸款客戶準入管理,加大對環境友好型企業、氣候適應性技術企業、具備災害恢復能力的企業的支持。

針對政策風險:對內,提高風險管理部門與前臺業務部門、縣支行的互動交流,確保土地流轉貸款業務信息資料及時供給、政策制度背景真實有效。加強對國家宏觀經濟制度特別是農地政策、土地流轉政策的學習培訓,可以邀請高校教授、專家學者進行解讀,防止政策誤判帶來相應的風險。對外,主動走出去,以與當地黨政、銀行同業簽署戰略合作協議為契機,加強信息共享,增強政策信息來源的真實性和時效性。

2.3" 擔保方式風險控制

一是在貸款調查環節充分挖掘土地流轉貸款項目的現金流、綜合收益等,科學預測企業的經營能力、盈利水平,緩釋對第二還款來源的過分依賴。二是適當降低單一保證擔保占比,或者采用組合擔保方式,最大程度豐富組合增信措施。三是加強對保證人調查審查的力度,減少與保證人之間的信息不對稱,對保證人的擔保能力、代償能力審慎評估。加強國有企業擔保審查,確保擔保的合規性,加強集團客戶擔保審查,確保擔保的有效性,避免互相擔保、交叉擔保情況發生。四是貸款存續期內,常態化動態監測保證人的穩定性和擔保能力及擔保意愿的可持續性,并作為貸后管理的重點內容。

2.4" 操作風險控制

一是健全合規管理機制。完善內控合規長效機制,健全內部控制評價,持續開展檢查整改和屢查屢犯問題整治,將內控合規評價與績效考核掛鉤。二是強化信息科技保障。積極做好信貸系統的應用、維護、更新,確保數據安全。三是提升員工素質能力。牢固樹立客戶經理的合規辦貸意識,嚴守業務邊界、合規底線。組織開展信貸業務培訓、土地流轉貸款辦貸規范解讀等,推進信貸人員上崗考試,切實提升信貸人員業務素養和專業能力[6]。四是推進信息互通共享。完善信息溝通和共享機制,增強風險防控的協同性。貸款客戶管理者變更、擔保人變更及重大事件要向銀行真實反映,財務報表、驗資報告、單據憑證要真實有效。

2.5" 信用風險控制

一是加強貸款調查,加強土地流轉貸款客戶和項目準入、財務分析,嚴格測算項目現金流,全面客觀評價還款能力,充分識別、披露土地流轉貸款信用風險,客觀評估抵押物價值和保證人擔保能力。二是加強貸款審查,嚴把審查要求,強化穿透式審查,嚴格執行貸審分離,實現有效制約。三是做好貸款支付管理,嚴格落實“實貸實付”監管要求,按照土地流轉貸款實際需求和項目建設進度發放貸款,嚴防資金滯留。四是夯實存續期管理,做好土地流轉貸款現場、非現場檢查,提高檢查的精準度和專業度,嚴格對貸款客戶的還款來源進行監測,嚴禁弄虛作假。五是強化擔保管理,加強第二還款來源的監測,密切關注關聯企業、集團客戶內互保等突出問題,防止信用風險在擔保鏈內部蔓延。

2.6" 市場風險控制

一方面,深入研究市場,進行市場調研和預測,了解不同貸款區域土地流轉費的差異、農產品價格變動趨勢等,對歷史上影響市場風險的重要事件和誘因進行梳理,通過了解市場行情動態,夯實風險預判的信息基礎。另一方面,做好市場風險的實時監測,提升市場風險管理的預見性和主動性。

3" 結束語

綜上研究,農村金融機構在支持土地流轉與規模化經營期間,土地流轉貸款會受到交易市場、自然環境、土地政策、內部操作和企業(貸款企業、擔保企業)營運等一系列風險因素的影響,一旦風險隱患發生,最終會導致貸款質量下遷,做好信貸風險評估與防控至關重要。通過評估,土地流轉貸款受環境和政策影響較大,自然環境變化、政策環境的調整2個外部因素,雖然是導致貸款風險的間接因素,但對土地流轉貸款的影響是不可估量的。因此銀行在貸款存續期管理期間,要及時關注土地政策和相關制度變動,加強貸款調研和風險監測。此外,土地流轉貸款各類風險隱患之間相互關聯,往往牽一發而動全身,做好土地流轉貸款風險防控還要統籌考慮,幫助風險分散,防止貸款質量下遷。

參考文獻:

[1] 史力,許昊杰,馮長福.農業:高質高效強根基[N].安徽日報,2023-11-02(001).

[2] 翟羽,王曉云,陳玉婷.我國農地流轉金融支持的現狀、問題與政策建議[J].農業經濟,2022(6):104-106.

[3] 何爽.打造“農地銀行”品牌的理論、實踐與再思考[J].農業發展與金融,2023(11):25-28.

[4] 魏真珍.法律、法規和政策視角下的農地金融風險研究[J].河北企業,2022(5):105-107.

[5] 梁曦文.極端氣候對地方性銀行風險水平的影響研究[J].現代營銷(上旬刊),2024(3):34-37.

[6] 魏麗鵬.B商業銀行操作風險管理優化研究[D].上海:華東師范大學,2023.

猜你喜歡

法制博覽(2016年11期)2016-11-14 10:57:01

時代金融(2016年23期)2016-10-31 13:15:35

經營者(2016年12期)2016-10-21 09:23:30

經營者(2016年12期)2016-10-21 09:21:36

經營者(2016年12期)2016-10-21 08:05:33

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(2016年35期)2016-10-19 02:01:14

商(2016年27期)2016-10-17 05:07:54

企業導報(2016年8期)2016-05-31 18:15:24

企業導報(2016年9期)2016-05-26 21:59:22