民間擔保公司的風險分析與控制

2016-05-26 21:59:22趙釩羽

企業(yè)導報 2016年9期

趙釩羽

摘 要:上世紀90年代初期,我國開始出現(xiàn)民間投資擔保公司,經(jīng)過20多年的蓬勃發(fā)展投資擔保公司已經(jīng)成為解決河南中小企業(yè)融資難問題的解決途徑。但是由于國家對于融資擔保公司控制的薄弱導致如今擔保公司破產(chǎn)、高層跑路現(xiàn)象頻頻發(fā)生。本文通過對于河南省民間投資擔保公司的內(nèi)外風險因素研究,提醒投資者對擔保公司風險的注意并提出相應建議,希望河南省投資擔保行業(yè)健康發(fā)展。

關(guān)鍵詞:投資擔保公司;風險分析;風險控制;河南省;新鄉(xiāng)市

一、引言

隨著上世紀首批7家小額貸款公司試點建立并顯示出一定成效之后,在各地政府的努力推動下各地的民間擔保公司開始雨后春筍般紛紛建立。河南省初現(xiàn)投資擔保公司在21世紀初期,于2007年至2010年出現(xiàn)井噴式增長,由期初的100余家增長到1700余家,經(jīng)統(tǒng)計注冊資金約為570億元。但是擔保公司的飛速增長也導致了經(jīng)營隱患的滋生,管理制度的不規(guī)范和市場準入門檻過低等。在追逐高利潤的驅(qū)動下,人們紛紛把手中的資金投入到擔保公司之中來。直至2011年河南省迎來了投資擔保公司的倒閉潮。許多擔保公司資金鏈紛紛斷裂,相繼破產(chǎn)。出資人無法收回資金,導致民間對于擔保公司出現(xiàn)了信任危機。本文通過對河南省近期擔保公司的發(fā)展情況進行調(diào)查,發(fā)現(xiàn)一些風險因素,并提出一些建議,希望擔保行業(yè)得以健康穩(wěn)定的發(fā)展下去。

二、民間擔保公司的風險分析

我國民間投資擔保行業(yè)僅僅經(jīng)歷了二十多年的發(fā)展,而且由于發(fā)展過快在這其中出現(xiàn)了許許多多的隱藏隱患,這與擔保公司所處的內(nèi)部與外部環(huán)境有著很大程度上的聯(lián)系。

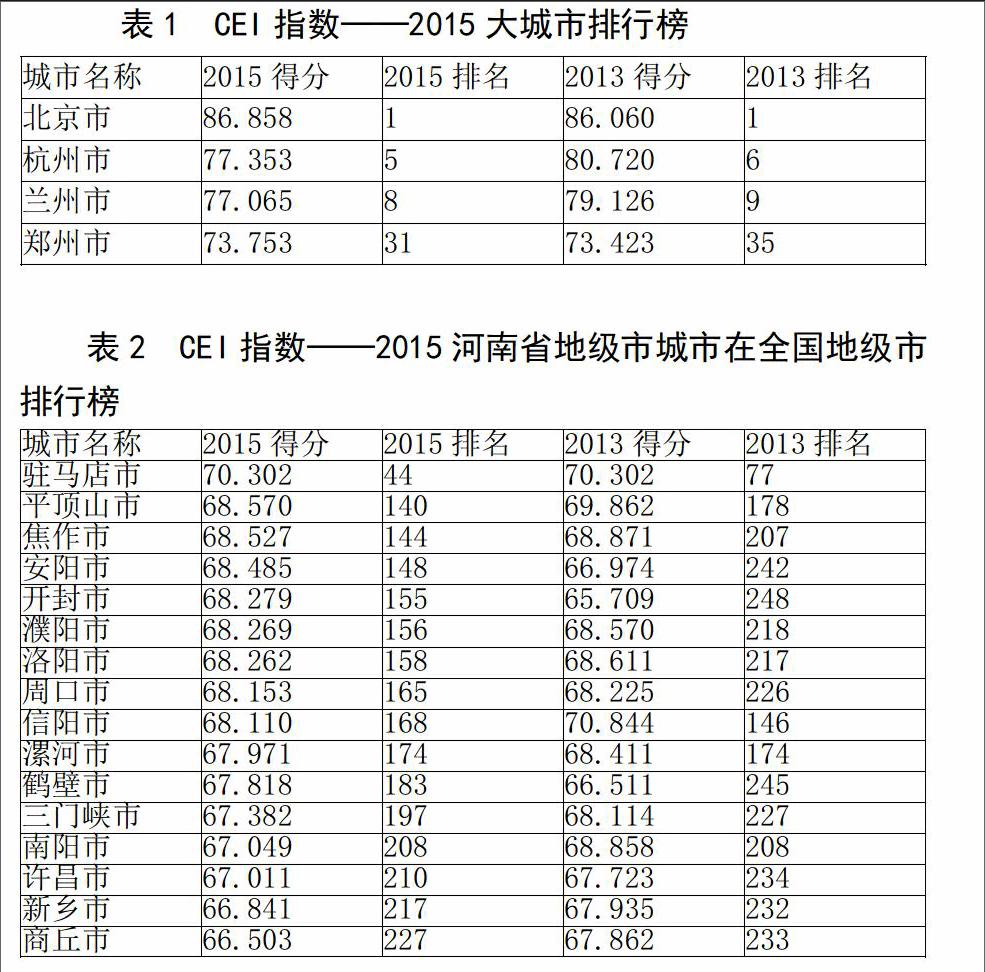

(一)外部風險。 ①信用風險。擔保行業(yè)只有在良好的社會信用環(huán)境下才能健康成長。一個良好的商業(yè)信用環(huán)境對于擔保公司發(fā)展有著積極的影響和重要的保障。但是由于我國信用體系的不完善導致投資者與擔保公司之間的信息出現(xiàn)嚴重的不對稱現(xiàn)象,很容易導致信用風險的發(fā)生。在當今社會條件下,擔保公司對于借款人的信用及經(jīng)濟狀況無法直接獲得最真實的信息,由于種種條件的限制只能憑借主觀判斷。如此,擔保公司在進行對中小企業(yè)進行融資時不得不時刻面臨著被融資公司信用缺失以致資金鏈斷裂,從而損失投資資金的高風險情況發(fā)生。CEI是“中國城市商業(yè)信用環(huán)境指數(shù)(China City Commer

cial?Credit?Enviroment?Index)”的英文縮寫。在宏觀層面上,指數(shù)反映我國城市的信用經(jīng)濟發(fā)展、市場信用交易、市場經(jīng)濟秩序等狀況及其發(fā)展趨勢。從微觀具體應用角度看,指數(shù)可用于評價一個城市的市場信用環(huán)境優(yōu)劣。根據(jù)2015年中國商業(yè)信用環(huán)境指數(shù)大城市排行榜,鄭州以73.753排在全國第31位,雖然較2013年上升了4位但遠遠落后北京、重慶、杭州、蘭州等城市。除駐馬店2015年排名44以外,其他城市均排在100名以外。從2015年CEI指數(shù)來看,河南省社會信用環(huán)境水平還比較低,商業(yè)信用環(huán)境有待進一步完善。

②監(jiān)管風險。我國以前將擔保公司認定為中介機構(gòu),僅僅只用在工商部門完成注冊就可以營業(yè)了,且中國人民銀行和銀監(jiān)會均不對其進行監(jiān)管。河南省對于民間擔保公司的監(jiān)管機構(gòu)為中小企業(yè)管理局,一個非金融管理機構(gòu),從事融資借貸的行業(yè)卻由一個非金融機構(gòu)進行監(jiān)管,導致行業(yè)風險的增加。此外河南省民間擔保公司數(shù)量目前還在快速增長,但是河南省中小企業(yè)管理局的監(jiān)管規(guī)模并沒有增加,致使監(jiān)管機構(gòu)名存實亡。

(二)內(nèi)部風險。①注冊資本風險。注冊資本是民間擔保公司確保風險承擔的基礎(chǔ),由于擔保公司的行業(yè)特殊性,其經(jīng)營風險更為巨大,尤其為償債風險。所以對于擔保公司的設(shè)立應該具有更高的資金門檻要求,但實施情況是現(xiàn)如今擔保公司的注冊資金差異巨大,并且絕大多數(shù)的擔保公司注冊資本較低。在對河南省新鄉(xiāng)市擔保公司的注冊資本調(diào)查中我們發(fā)現(xiàn),注冊資本過億的擔保公司只有6家,剩下的5家擔保公司注冊資本在3000-5000萬元之間。注冊資本過低導致?lián)9倦y以承受較大規(guī)模的償付事件,導致?lián)9撅L險較高。如果發(fā)生償付事件則很有可能導致公司破產(chǎn)。

②注冊資本抽逃。出這冊資本參差不齊以外,我們還發(fā)現(xiàn)許多擔保公司存在注冊資本抽逃的情況。河南省工信廳對于投資擔保公司的注冊資金審查多數(shù)只是程序上的,并沒有對擔保公司資金的真實性進行全面的審查,這就往往導致了注冊資金抽逃的情況時有發(fā)生。工商管理部門以及中小型企業(yè)往往只是對于擔保公司的注冊合法性進行審查而無法對擔保公司資本的真實性進行審查,這就導致了借貸雙方的風險大大增加。而且工信部門對于擔保公司這冊資本并不能持續(xù)檢查,這就使日后擔保公司注冊資本抽逃成為可能。

③人力資源風險。企業(yè)的人力資源情況一定程度上左右著企業(yè)的發(fā)展。而民間擔保公司是從事中小企業(yè)貸款業(yè)務的公司,所以擔保公司的是對從業(yè)人員業(yè)務素質(zhì)要求較高的一個行業(yè)。如果沒有相應的具有高水平專業(yè)知識和素養(yǎng)的工作人員,無形當中就會提高擔保公司的經(jīng)營風險。同時由于民間投資擔保公司往往規(guī)模較小,所以很難吸引到這種高素質(zhì)的專業(yè)性人才。并且在我們對河南省投資擔保公司員工回收的點差問卷中得知,大部分的從業(yè)人員在接受高等教育時學習的與該行業(yè)所需要的技能與能力不想管且之前沒有從事過相關(guān)行業(yè)。這些員工有的只是僅僅經(jīng)歷過上崗前培訓便了了上崗了。并且只有20%左右的企業(yè)對員工進行了后續(xù)專業(yè)能力培養(yǎng)。致使從業(yè)人員能力參差不齊,沒有相應的財務管理、審計、會計方面的知識,也增加了擔保公司的風險。

三、對于民間擔保公司監(jiān)管措施的建議

根據(jù)上文的描述與分析,我們知道導致民間擔保公司風險的主要原因是監(jiān)管措施的缺失。借鑒國內(nèi)外的一些對于擔保公司的監(jiān)管措施,我們提出以下建議以希望能夠?qū)ξ覈顿Y擔保公司未來健康發(fā)展。

(一)完善相關(guān)法律法規(guī)。首先,民間擔保公司辦理的是金融業(yè)務為非銀行金融機構(gòu),但是卻沒有金融機構(gòu)的名分。民間擔保公司主要是利用民間資金,以“只貸不存”的形式存在,在未來如果能在法律上確認其金融機構(gòu)屬性,會有助擔保行業(yè)積極健康發(fā)展。其次,要統(tǒng)一全國民間擔保公司的監(jiān)管標準。現(xiàn)如今一般都是通過各地地方政府制定規(guī)范性文件進項約束。雖然這些文件對擔保公司起到一定的管理作用與約束條件,但是由于效率不強無異于隔靴搔癢。

(二)建立健全信息披露機制。如今借貸市場出現(xiàn)嚴重的借貸雙方信息不對稱地位,而對于擔保公司來說市場信息的透明度非常重要。投資者無法獲知擔保申請人的真實性、合法性以及擔保公司資金投資用途,這對于投資者來說是十分不利的。在經(jīng)營過程中,擔保公司應本著對投資者負責的態(tài)度及時、真實、準確的在公司官網(wǎng)上反應交易的相關(guān)信息。

同時,擔保公司自己也應該對自己公司的情況簡歷信息披露制度。在工信部門網(wǎng)站上公布公司的注冊資本、公司本年度擔保金額等。對于一些突發(fā)的可能對于公司經(jīng)營產(chǎn)生不利影響的情況也應該及時反映在公司官網(wǎng)上。如公司管理層人員變動,公司注冊資本增減變化等。信息披露制度的建立,有利于減少擔保過程中的不安全因素,保障交易的安全性。

(三)完善市場準入制度。對擔保業(yè)的監(jiān)管要從源頭開始,從準入門濫開始,提高擔保業(yè)準入門植,對經(jīng)濟發(fā)展程度不同的地區(qū)允許有不同的準入門檻。各省的工信部門應根據(jù)本省自身情況深入基層調(diào)查了解本省實際情況,根據(jù)情況設(shè)立市場準入門檻。滿足法定的注冊資本等方面的條件的擔保公司,必須在達到行業(yè)要求,通過法律規(guī)定的程序,由監(jiān)管機構(gòu)審批合格后方可進入市場,從源頭上為擔保業(yè)把好關(guān)。過對擔保公司在市場準入方面的監(jiān)管,使擔保公司能夠符合一定的標準,使擔保市場活動到形成良性的循環(huán),維護擔保市場的正常運行。

(四)建立社會監(jiān)督機制。社會監(jiān)督有最廣泛的群眾基礎(chǔ),是一種有效的監(jiān)管措施。充分利用和發(fā)揮社會監(jiān)督力量,加強公眾對投資擔保公司經(jīng)營行為的監(jiān)督、約束,開通各種形式的監(jiān)督反饋渠道,建立信息反饋制度,提髙監(jiān)督實效。

參考文獻:

[1] 張勁松.中小企業(yè)信用擔保公司運作中的問題和對策[J].海南金融;2006年06期

[2] 肖明鈺,李懷敏.金融機構(gòu)引進擔保公司的“三大”關(guān)鍵問題[J].湖北農(nóng)村金融研究.2007年05期

[3] 夏忠平.中小企業(yè)擔保公司代理融資能力研究[J].財政監(jiān)督.2011年08期

猜你喜歡

商情(2016年39期)2016-11-21 09:13:03

經(jīng)營者(2016年12期)2016-10-21 09:23:30

經(jīng)營者(2016年12期)2016-10-21 09:21:36

經(jīng)營者(2016年12期)2016-10-21 08:39:42

經(jīng)營者(2016年12期)2016-10-21 08:05:33

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:57:26

中國科技博覽(2016年18期)2016-10-19 08:02:53

中國市場(2016年35期)2016-10-19 02:01:14

中國市場(2016年33期)2016-10-18 12:51:25

商(2016年27期)2016-10-17 05:07:54