ESG表現(xiàn)、數(shù)字金融與企業(yè)綠色技術(shù)創(chuàng)新

2024-09-11 00:00:00郭煒康雯伊

財(cái)會(huì)月刊·上半月 2024年9期

【摘要】隨著綠色可持續(xù)發(fā)展理念深入人心, ESG表現(xiàn)與綠色技術(shù)創(chuàng)新逐漸成為企業(yè)及其利益相關(guān)者關(guān)注的重點(diǎn)。本文以2011 ~ 2022年我國(guó)戰(zhàn)略性新興產(chǎn)業(yè)上市公司為研究樣本, 實(shí)證檢驗(yàn)ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的影響。研究發(fā)現(xiàn), ESG表現(xiàn)可以顯著促進(jìn)企業(yè)綠色技術(shù)創(chuàng)新, 數(shù)字金融能夠增強(qiáng)這一促進(jìn)作用。作用機(jī)制分析發(fā)現(xiàn), 企業(yè)積極提升ESG表現(xiàn)可以通過(guò)提高外部分析師關(guān)注度和增加資源投入兩條路徑來(lái)促進(jìn)企業(yè)綠色技術(shù)創(chuàng)新。異質(zhì)性分析顯示, 對(duì)于非高新技術(shù)企業(yè)、 高管年輕化企業(yè)、 非國(guó)有企業(yè)以及所處地區(qū)市場(chǎng)競(jìng)爭(zhēng)程度較高的企業(yè), ESG表現(xiàn)對(duì)綠色技術(shù)創(chuàng)新的提升效果更為明顯。

【關(guān)鍵詞】戰(zhàn)略性新興產(chǎn)業(yè);ESG表現(xiàn);綠色技術(shù)創(chuàng)新;數(shù)字金融

【中圖分類(lèi)號(hào)】 F273.1 【文獻(xiàn)標(biāo)識(shí)碼】A 【文章編號(hào)】1004-0994(2024)17-0049-6

一、 引言

黨的二十大強(qiáng)調(diào)加速經(jīng)濟(jì)社會(huì)發(fā)展綠色轉(zhuǎn)型, 鼓勵(lì)企業(yè)開(kāi)發(fā)節(jié)能降碳等先進(jìn)綠色技術(shù)。習(xí)近平總書(shū)記提出, 要“積極培育戰(zhàn)略性新興產(chǎn)業(yè)與未來(lái)產(chǎn)業(yè), 加快形成新質(zhì)生產(chǎn)力, 增強(qiáng)發(fā)展新動(dòng)能”。戰(zhàn)略性新興產(chǎn)業(yè)雖技術(shù)成熟度更高、 科技成果轉(zhuǎn)化更迅速, 但仍面臨依賴(lài)國(guó)際領(lǐng)先技術(shù)以及資源支持薄弱等難題。隨著ESG理念的不斷深入, 其在企業(yè)治理與資源獲取等方面發(fā)揮著日益重要的作用, 成為利益相關(guān)者衡量企業(yè)的重要指標(biāo), 戰(zhàn)略性新興企業(yè)的ESG表現(xiàn)與綠色技術(shù)創(chuàng)新成為當(dāng)前重要議題。

綜觀已有文獻(xiàn), ESG表現(xiàn)會(huì)產(chǎn)生多種經(jīng)濟(jì)后果。從企業(yè)發(fā)展角度來(lái)看, 良好的ESG表現(xiàn)有助于企業(yè)可持續(xù)發(fā)展(黃世忠,2021)。尤其是在綠色發(fā)展方面, 較高的ESG評(píng)級(jí)能夠在市場(chǎng)激勵(lì)與外部監(jiān)督下助推企業(yè)綠色轉(zhuǎn)型(胡潔等,2023)。從風(fēng)險(xiǎn)角度來(lái)看, 提升ESG表現(xiàn)可以緩解股價(jià)下跌風(fēng)險(xiǎn)(Broadstock等,2021), 使企業(yè)提高從利益相關(guān)者處獲取資源的能力(譚勁松等,2022), 通過(guò)提高信息透明度和吸引分析師關(guān)注降低經(jīng)營(yíng)風(fēng)險(xiǎn)(董小紅和孫政漢,2023)。但ESG表現(xiàn)也可能產(chǎn)生負(fù)面影響, 如被強(qiáng)制實(shí)施ESG的企業(yè)在成長(zhǎng)能力方面所受的負(fù)面影響大于自愿實(shí)施的企業(yè)(李思慧和鄭素蘭,2022)。

綠色技術(shù)創(chuàng)新的影響因素來(lái)源于企業(yè)內(nèi)部和外部。從企業(yè)內(nèi)部來(lái)看, 提升董事會(huì)治理水平可以有效增強(qiáng)環(huán)境規(guī)制的綠色創(chuàng)新促進(jìn)效應(yīng)(王鋒正和陳方圓,2018)。提升數(shù)字化水平有助于共享信息和整合知識(shí), 為綠色技術(shù)創(chuàng)新提供平臺(tái)(宋德勇等,2022)。從企業(yè)外部來(lái)看, 環(huán)境壓力(Park等,2017)、 競(jìng)爭(zhēng)對(duì)手實(shí)施綠色創(chuàng)新戰(zhàn)略(Tariq等,2017)都會(huì)驅(qū)動(dòng)企業(yè)綠色產(chǎn)品創(chuàng)新。此外, 媒體關(guān)注與市場(chǎng)化水平共同作用也會(huì)推動(dòng)企業(yè)綠色技術(shù)創(chuàng)新(趙莉和張玲,2020)。可見(jiàn), 企業(yè)內(nèi)部治理水平、 對(duì)社會(huì)產(chǎn)生的效益以及外界監(jiān)督都會(huì)對(duì)企業(yè)綠色技術(shù)創(chuàng)新產(chǎn)生顯著影響, 而ESG理念恰恰涵蓋了這些因素的特點(diǎn)。

戰(zhàn)略性新興產(chǎn)業(yè)因其“生態(tài)屬性”已成為各國(guó)的支柱產(chǎn)業(yè)(穆楠等,2023)。作為綠色技術(shù)創(chuàng)新方向引領(lǐng)者, 該產(chǎn)業(yè)因高投入、 高風(fēng)險(xiǎn)的特質(zhì)亟需高效金融體系的支持。數(shù)字金融依托數(shù)字技術(shù)正助力我國(guó)向創(chuàng)新驅(qū)動(dòng)型經(jīng)濟(jì)轉(zhuǎn)型。已有研究表明, 數(shù)字金融可以提高綠色技術(shù)創(chuàng)新數(shù)量和質(zhì)量(Lin和Ma,2022;Feng等,2022), 使金融機(jī)構(gòu)投資有的放矢(劉元雛和華桂宏,2023)。因此, 本文以2011 ~ 2022年戰(zhàn)略性新興企業(yè)為樣本, 探究ESG表現(xiàn)如何影響企業(yè)綠色技術(shù)創(chuàng)新及數(shù)字金融在其中的作用。

本文的研究貢獻(xiàn)在于: 第一, 已有文獻(xiàn)主要從高管薪酬激勵(lì)、 創(chuàng)新資源等角度探究ESG表現(xiàn)與企業(yè)綠色技術(shù)創(chuàng)新之間的調(diào)節(jié)因素, 而本文從數(shù)字金融角度切入, 既豐富了該領(lǐng)域的研究?jī)?nèi)容, 又貼合戰(zhàn)略性新興產(chǎn)業(yè)融資難的背景, 具有較強(qiáng)的現(xiàn)實(shí)意義。第二, 現(xiàn)有文獻(xiàn)多以重污染企業(yè)為研究樣本, 而本文著眼于戰(zhàn)略性新興產(chǎn)業(yè)上市公司, 拓寬了研究視野, 旨在通過(guò)推動(dòng)戰(zhàn)略性新興產(chǎn)業(yè)綠色發(fā)展, 引領(lǐng)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級(jí), 減少對(duì)高耗能、 高污染產(chǎn)業(yè)的依賴(lài)。第三, 本文揭示了ESG表現(xiàn)通過(guò)外部治理與資源投入兩條路徑促進(jìn)戰(zhàn)略性新興企業(yè)綠色技術(shù)創(chuàng)新, 并從企業(yè)和行業(yè)角度進(jìn)行了異質(zhì)性分析, 豐富了ESG表現(xiàn)對(duì)綠色技術(shù)創(chuàng)新的作用機(jī)制及影響差異性研究。

二、 理論分析與研究假設(shè)

(一) 企業(yè)ESG表現(xiàn)與綠色技術(shù)創(chuàng)新

ESG理念強(qiáng)調(diào)環(huán)境、 社會(huì)和治理協(xié)同, 契合我國(guó)綠色發(fā)展潮流, 這對(duì)于以創(chuàng)新和綠色為基礎(chǔ)的戰(zhàn)略性新興產(chǎn)業(yè)尤為關(guān)鍵。清晰的ESG戰(zhàn)略框架為戰(zhàn)略性新興企業(yè)綠色創(chuàng)新發(fā)展指明了方向, 有助于企業(yè)提升社會(huì)聲譽(yù)以及整合創(chuàng)新資源, 推動(dòng)企業(yè)不斷探索前沿科技, 突破技術(shù)瓶頸, 實(shí)現(xiàn)跨越式發(fā)展。因此, 本文預(yù)測(cè)ESG表現(xiàn)能夠促進(jìn)企業(yè)綠色技術(shù)創(chuàng)新。

第一, 從外部治理角度來(lái)看, ESG表現(xiàn)可以通過(guò)提高分析師關(guān)注度促進(jìn)戰(zhàn)略性新興企業(yè)綠色技術(shù)創(chuàng)新。根據(jù)利益相關(guān)者理論和信號(hào)傳遞理論, ESG表現(xiàn)好的企業(yè)往往彰顯出更大的發(fā)展?jié)摿Γ?能夠吸引分析師的優(yōu)先關(guān)注。分析師能夠提高信息透明度(薛龍等,2023), 傳遞戰(zhàn)略性新興企業(yè)的創(chuàng)新信息, 助力利益相關(guān)方精準(zhǔn)評(píng)估與做出投資決策(秦建文和胡金城,2022)。由于戰(zhàn)略性新興產(chǎn)業(yè)主要涉及風(fēng)險(xiǎn)較大的高精尖技術(shù), 而ESG表現(xiàn)可通過(guò)吸引分析師關(guān)注讓利益相關(guān)者減少風(fēng)險(xiǎn)擔(dān)憂(yōu), 為企業(yè)開(kāi)拓綠色創(chuàng)新發(fā)展空間。此外, 分析師關(guān)注可以促使企業(yè)更傾向于通過(guò)強(qiáng)化社會(huì)責(zé)任與綠色治理樹(shù)立良好的企業(yè)形象(徐新擴(kuò)和趙欣怡,2024), 進(jìn)而增強(qiáng)戰(zhàn)略性新興產(chǎn)業(yè)在負(fù)責(zé)任的綠色轉(zhuǎn)型中的引領(lǐng)作用。

第二, 從資源投入角度來(lái)看, ESG表現(xiàn)可以通過(guò)增加資源投入促進(jìn)戰(zhàn)略性新興企業(yè)綠色技術(shù)創(chuàng)新。根據(jù)資源依賴(lài)?yán)碚摵透?jìng)爭(zhēng)戰(zhàn)略理論, 高額資金投入是戰(zhàn)略性新興企業(yè)創(chuàng)新的必備條件(王玉冬等,2020)。同時(shí), ESG可引導(dǎo)企業(yè)制定綠色創(chuàng)新戰(zhàn)略決策, 加強(qiáng)資本青睞, 提升員工忠誠(chéng)度與創(chuàng)新熱情(Tsang等,2021), 構(gòu)建可持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)。資源投入增加在一定程度上能夠降低研發(fā)失敗等風(fēng)險(xiǎn)(張小紅和逯宇鐸,2014), 對(duì)于以重大技術(shù)突破為基礎(chǔ)的戰(zhàn)略性新興產(chǎn)業(yè)來(lái)說(shuō), 在其提升經(jīng)濟(jì)“含綠量”的關(guān)鍵階段, 更多的研發(fā)資源有助于企業(yè)進(jìn)行更深、 更廣的探索(李玉剛等,2022)。綜上, 本文提出如下假設(shè):

H1: ESG表現(xiàn)能夠促進(jìn)企業(yè)綠色技術(shù)創(chuàng)新。

(二) 企業(yè)ESG表現(xiàn)、 數(shù)字金融與綠色技術(shù)創(chuàng)新

數(shù)字金融結(jié)合傳統(tǒng)金融與互聯(lián)網(wǎng)科技, 以區(qū)塊鏈、 大數(shù)據(jù)等信息技術(shù)為支撐, 具備金融與科技的雙重屬性。

一方面, 數(shù)字金融的金融屬性能夠拓寬融資渠道, 降低融資成本, 擴(kuò)大金融服務(wù)覆蓋面(陳洋林等,2023)。戰(zhàn)略性新興產(chǎn)業(yè)因以軟資產(chǎn)為主, 較難向商業(yè)銀行證明經(jīng)營(yíng)實(shí)力, 且新進(jìn)入的中小企業(yè)和民營(yíng)企業(yè)所受到的創(chuàng)新融資約束更強(qiáng), 而數(shù)字金融能夠利用大數(shù)據(jù)、 人工智能等發(fā)展出“眾籌”等新的融資渠道(侯羽迪等,2024)。因此, 特別是對(duì)于初創(chuàng)企業(yè), 數(shù)字金融能夠?yàn)榻鉀Q企業(yè)創(chuàng)新資金問(wèn)題提供嶄新路徑, 激勵(lì)企業(yè)深耕研發(fā), 通過(guò)資金支持保證企業(yè)不斷獲取前沿技術(shù)信息, 增強(qiáng)研發(fā)團(tuán)隊(duì)的創(chuàng)新動(dòng)力, 提高綠色創(chuàng)新成果產(chǎn)出。

另一方面, 數(shù)字金融的科技屬性能夠降低代理成本, 提高信息透明度, 優(yōu)化資源配置, 提升企業(yè)創(chuàng)新效率(鈔小靜等,2024)。綠色創(chuàng)新作為戰(zhàn)略性投資, 需要企業(yè)的創(chuàng)新決策者有效分配資源, 但高收益與高風(fēng)險(xiǎn)并存可能導(dǎo)致道德風(fēng)險(xiǎn)。這種代理問(wèn)題在具有高不確定性的戰(zhàn)略性新興企業(yè)中可能更為突出。而數(shù)字金融能夠借助強(qiáng)大的信息和風(fēng)險(xiǎn)篩查功能, 促進(jìn)產(chǎn)業(yè)間生產(chǎn)要素合理配置(Xue和Wang,2021), 為金融機(jī)構(gòu)提供更真實(shí)的企業(yè)信息, 避免決策者的短視行為, 提升綠色創(chuàng)新效率。因此, 當(dāng)數(shù)字金融發(fā)展程度較高時(shí), 信息更透明, 能夠使戰(zhàn)略性新興企業(yè)獲得更真實(shí)客觀的ESG評(píng)級(jí)或評(píng)分, 緩解資金問(wèn)題, 觸及更多前沿資源, 進(jìn)而加速企業(yè)綠色技術(shù)創(chuàng)新。由此, 本文提出如下假設(shè):

H2: 數(shù)字金融能夠增強(qiáng)ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的促進(jìn)效應(yīng)。

三、 研究設(shè)計(jì)

(一) 數(shù)據(jù)來(lái)源與樣本選擇

本文選取2011 ~ 2022年我國(guó)戰(zhàn)略性新興產(chǎn)業(yè)滬深A(yù)股上市公司為樣本, 并借鑒孫早和肖利平(2015)的做法, 依據(jù)中國(guó)證監(jiān)會(huì)2012年修訂的《上市公司行業(yè)分類(lèi)指引》, 選取石油加工業(yè)、 煉焦和核燃料加工業(yè)等20個(gè)大類(lèi)作為戰(zhàn)略性新興產(chǎn)業(yè), 由此確定各大類(lèi)下的上市公司。按如下原則篩選樣本: 剔除金融、 保險(xiǎn)類(lèi)行業(yè)企業(yè); 剔除ST與?ST上市公司; 剔除數(shù)據(jù)存在缺失值的樣本。最終獲得4386個(gè)有效觀測(cè)值。為消除極端值的影響, 對(duì)連續(xù)變量進(jìn)行上下1%的縮尾處理。本文ESG評(píng)分來(lái)源于彭博數(shù)據(jù)庫(kù), 綠色專(zhuān)利申請(qǐng)數(shù)取自中國(guó)研究數(shù)據(jù)服務(wù)平臺(tái), 其余變量數(shù)據(jù)均來(lái)自國(guó)泰安數(shù)據(jù)庫(kù)。

(二) 變量定義

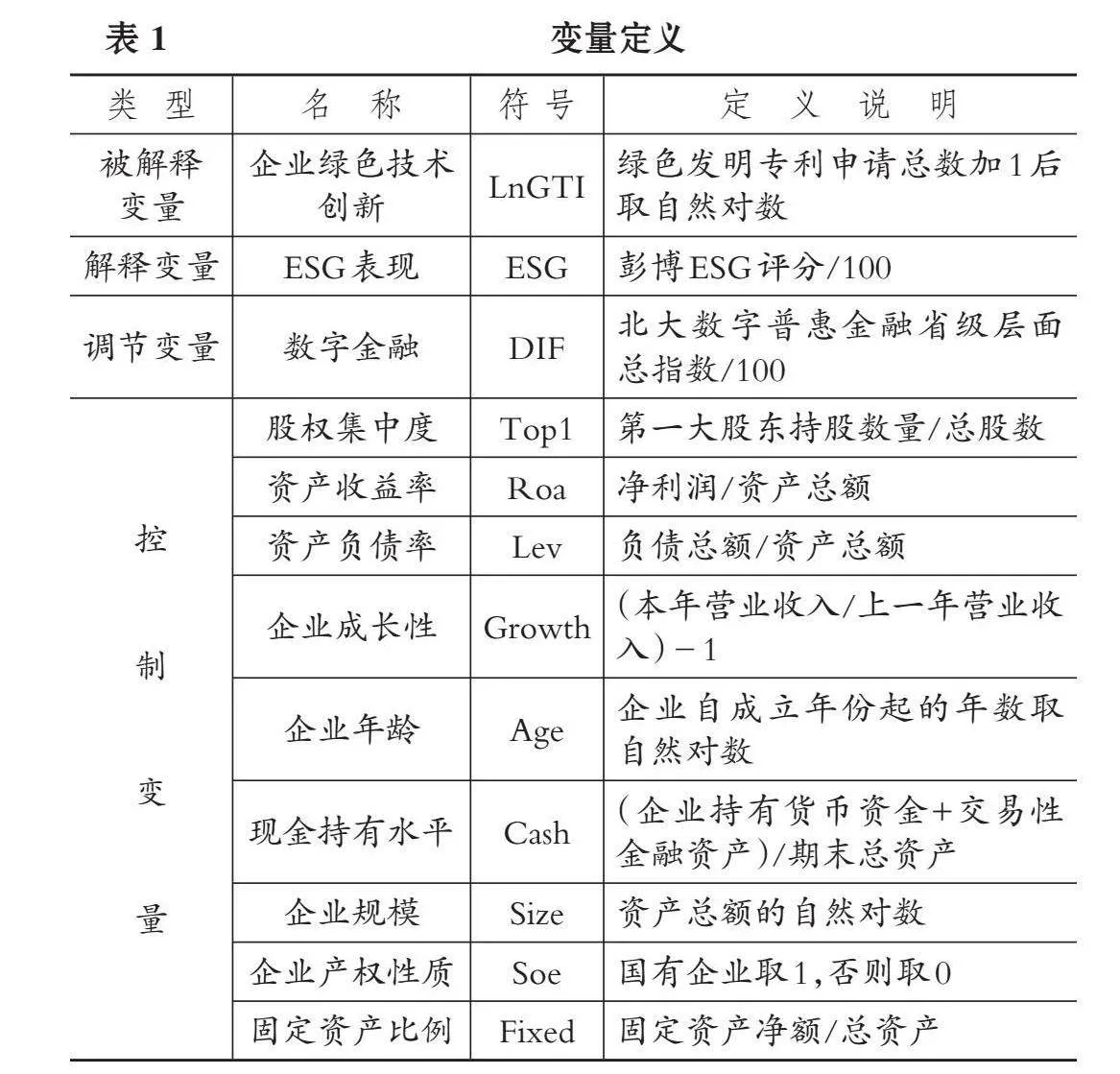

1. 被解釋變量: 企業(yè)綠色技術(shù)創(chuàng)新(LnGTI)。綠色專(zhuān)利申請(qǐng)的標(biāo)準(zhǔn)高, 能夠反映出企業(yè)的綠色技術(shù)創(chuàng)新水平, 而綠色專(zhuān)利授權(quán)所需的時(shí)間較長(zhǎng), 可能存在數(shù)據(jù)滯后性。因此, 為確保數(shù)據(jù)穩(wěn)定及可靠, 本文選取綠色發(fā)明專(zhuān)利申請(qǐng)數(shù)量作為衡量指標(biāo), 并參考李青原和肖澤華(2020)等的做法, 將其加1后取自然對(duì)數(shù)。

2. 解釋變量: ESG表現(xiàn)(ESG)。彭博咨詢(xún)公司作為國(guó)際上較知名的ESG評(píng)級(jí)機(jī)構(gòu), 自2011年便開(kāi)始收集我國(guó)A股上市公司的ESG信息, 其數(shù)據(jù)披露時(shí)間較長(zhǎng), 指標(biāo)體系也更完善。因此, 本文選用彭博ESG評(píng)分來(lái)測(cè)度核心解釋變量。此外, 為了消除指標(biāo)之間的量綱影響, 本文對(duì)彭博ESG評(píng)分進(jìn)行了歸一化處理。

3. 調(diào)節(jié)變量: 數(shù)字金融(DIF)。本文參考國(guó)內(nèi)學(xué)者的主要做法, 采用北大數(shù)字普惠金融指數(shù)中的省級(jí)層面指數(shù)衡量數(shù)字金融發(fā)展程度, 并對(duì)指數(shù)進(jìn)行歸一化處理(唐松等,2020)。

4. 控制變量。為控制其他因素的影響, 本文參照已有研究, 選取股權(quán)集中度(Top1)、 資產(chǎn)收益率(Roa)、 資產(chǎn)負(fù)債率(Lev)、 企業(yè)成長(zhǎng)性(Growth)、 企業(yè)年齡(Age)、 現(xiàn)金持有水平(Cash)、 企業(yè)規(guī)模(Size)、 企業(yè)產(chǎn)權(quán)性質(zhì)(Soe)、 固定資產(chǎn)比例(Fixed)作為控制變量, 同時(shí)控制了企業(yè)(Firm)和年度(Year)固定效應(yīng)。具體的變量定義如表1所示。

(三) 模型構(gòu)建

為檢驗(yàn)ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的影響, 本文參照龍子午和張曉菲(2023)的做法, 構(gòu)建模型(1):

LnGTIi,t=α0+α1ESGi,t+∑αnControlsi,t+∑Firm+

∑Year+εi,t (1)

其中, Controls為上述全部控制變量。

四、 實(shí)證結(jié)果分析

(一) 描述性分析

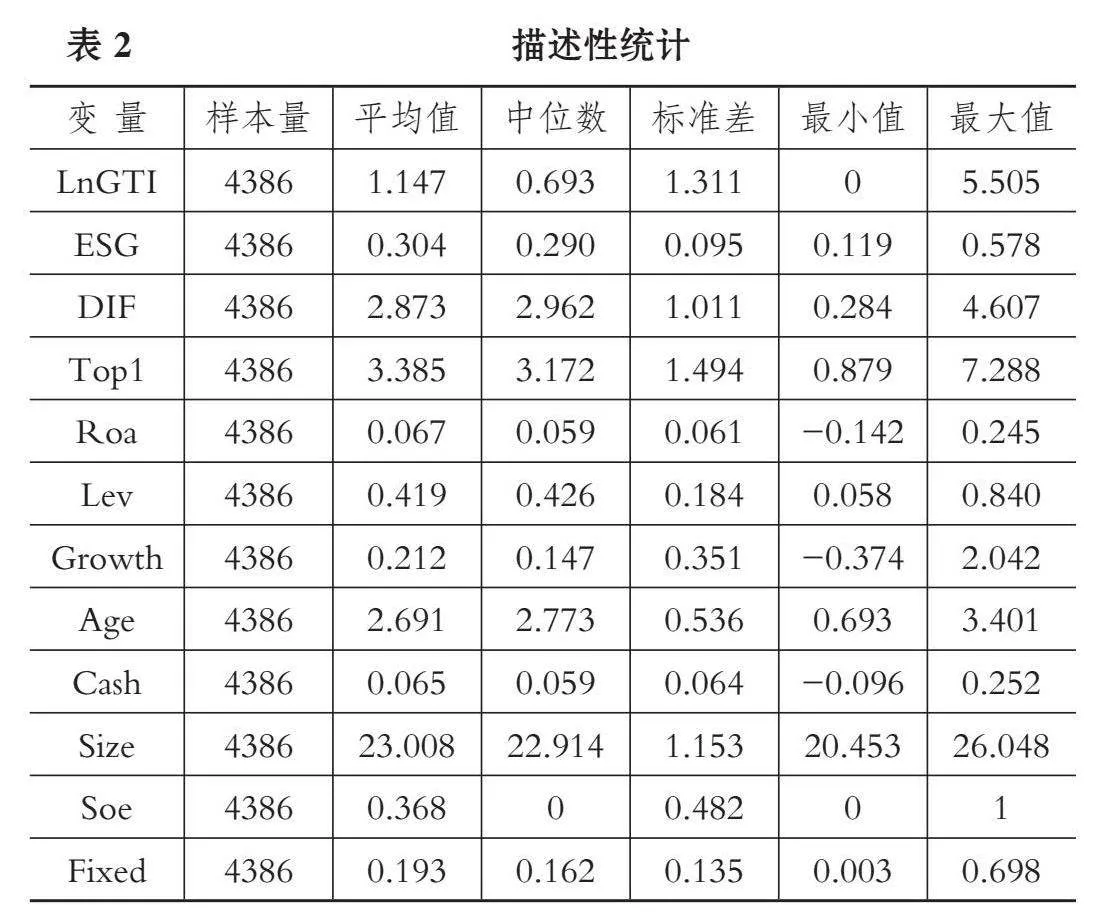

本文利用Stata17軟件進(jìn)行描述性統(tǒng)計(jì)分析, 結(jié)果如表2所示。企業(yè)綠色技術(shù)創(chuàng)新(LnGTI)的平均值為1.147, 與最大值存在較大差距, 側(cè)面反映出樣本企業(yè)的綠色技術(shù)創(chuàng)新能力普遍偏低; 其標(biāo)準(zhǔn)差為1.311, 進(jìn)一步說(shuō)明了不同企業(yè)間綠色技術(shù)創(chuàng)新水平存在顯著差異, 整體亟待提升。在ESG表現(xiàn)(ESG)方面, 樣本整體水平亦呈較低態(tài)勢(shì), 最大值為0.578, 平均值和中位數(shù)分別為0.304與0.290, 標(biāo)準(zhǔn)差為0.095, 反映出ESG表現(xiàn)整體不佳, 不同企業(yè)之間存在一定差異。數(shù)字金融(DIF)的最小值與最大值相差較大, 標(biāo)準(zhǔn)差為1.011, 說(shuō)明各地區(qū)的數(shù)字金融發(fā)展不均衡, 部分區(qū)域仍有巨大的發(fā)展空間。

(二) 主回歸分析與調(diào)節(jié)效應(yīng)檢驗(yàn)

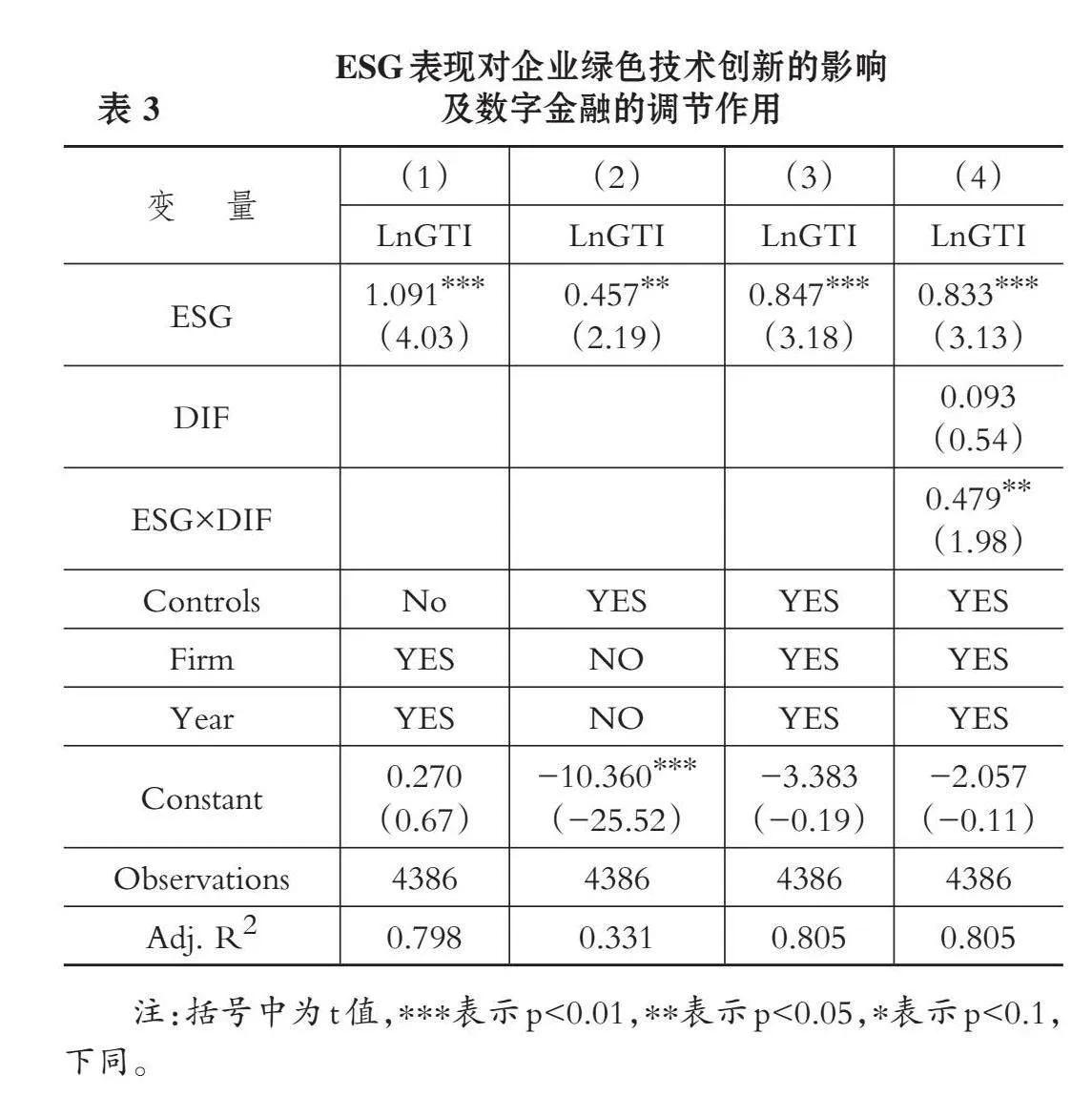

ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的影響回歸結(jié)果如表3所示。列(1)僅控制了企業(yè)和年度固定效應(yīng), 結(jié)果顯示ESG的回歸系數(shù)為1.091, 且在1%的水平上顯著, 表明ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新具有顯著的正面影響。列(2)加入了控制變量, 但未控制企業(yè)和年度固定效應(yīng), 結(jié)果顯示ESG的回歸系數(shù)在5%的水平上顯著為正, 說(shuō)明在考慮其他影響因素后, ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的正面影響仍然顯著。列(3)在列(2)的基礎(chǔ)上進(jìn)一步控制了企業(yè)和年度固定效應(yīng), 結(jié)果顯示ESG的回歸系數(shù)在1%的水平上顯著為正。可見(jiàn), ESG表現(xiàn)與企業(yè)綠色技術(shù)創(chuàng)新顯著正相關(guān), H1得到驗(yàn)證。

列(4)進(jìn)一步加入了數(shù)字金融及其與ESG表現(xiàn)的交互項(xiàng), 結(jié)果顯示, ESG的回歸系數(shù)在1%的水平上顯著為正, ESG×DIF的回歸系數(shù)在5%的水平上顯著為正。這一結(jié)果闡明了數(shù)字金融在ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的促進(jìn)作用中產(chǎn)生正向調(diào)節(jié)作用, 即數(shù)字金融發(fā)展程度越高, 越能夠增強(qiáng)ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的促進(jìn)效應(yīng), H2得到驗(yàn)證。

(三) 內(nèi)生性檢驗(yàn)與穩(wěn)健性檢驗(yàn)

1. 工具變量法。本文采用工具變量法以減輕模型潛在的內(nèi)生性問(wèn)題。借鑒席龍勝和趙輝(2022)的研究方法, 將同城市其他企業(yè)ESG表現(xiàn)得分均值(IV)作為工具變量。同一城市中其他企業(yè)的ESG表現(xiàn)情況確實(shí)會(huì)影響企業(yè)對(duì)自身ESG表現(xiàn)的關(guān)注和調(diào)整, 但身為不同的個(gè)體經(jīng)濟(jì)實(shí)體, 其他企業(yè)的ESG表現(xiàn)并不會(huì)直接干預(yù)或影響企業(yè)本身的綠色技術(shù)創(chuàng)新水平, 故該工具變量既與解釋變量存在相關(guān)性, 又對(duì)被解釋變量具有外生性。檢驗(yàn)結(jié)果顯示(限于篇幅, 表略): 在第一階段, IV的回歸系數(shù)在1%的水平上顯著, 說(shuō)明該工具變量的確能夠顯著影響企業(yè)ESG表現(xiàn); 在第二階段, ESG的回歸系數(shù)在1%的水平上顯著為正, 說(shuō)明良好的ESG表現(xiàn)能夠提升企業(yè)綠色技術(shù)創(chuàng)新水平。

2. Heckman兩階段檢驗(yàn)。本文進(jìn)一步運(yùn)用Heckman兩階段回歸方法進(jìn)行測(cè)試來(lái)緩解內(nèi)生性問(wèn)題。首先, 基于ESG得分的中位數(shù)設(shè)置ESG虛擬變量, 以該虛擬變量為第一階段被解釋變量, 引入全部關(guān)鍵變量后進(jìn)行Probit回歸, 得出逆米爾斯比率(IMR); 然后, 將IMR作為控制變量加入到模型(1)中做下一步回歸。第二階段的回歸結(jié)果顯示(限于篇幅, 表略), ESG的回歸系數(shù)在1%的水平上顯著為正, IMR的回歸系數(shù)不顯著。這一結(jié)果說(shuō)明, ESG表現(xiàn)與企業(yè)綠色技術(shù)創(chuàng)新之間的正相關(guān)關(guān)系仍然顯著, 由此驗(yàn)證主回歸結(jié)果是穩(wěn)健可靠的。

3. 傾向得分匹配(PSM)。為避免樣本選擇偏誤, 本文使用PSM進(jìn)行檢驗(yàn)。根據(jù)ESG表現(xiàn)的年度行業(yè)中位數(shù)進(jìn)行分組, 構(gòu)造處理組和對(duì)照組(其中大于中位數(shù)為處理組, 反之為對(duì)照組), 將模型(1)中的全部控制變量作為匹配變量(均通過(guò)平衡性檢驗(yàn)), 并基于核匹配和半徑匹配方法重新對(duì)被解釋變量與解釋變量進(jìn)行回歸。結(jié)果表明(限于篇幅, 表略), 重新匹配樣本后主回歸結(jié)論不變。

4. 滯后一期回歸。為進(jìn)一步解決ESG表現(xiàn)與企業(yè)綠色技術(shù)創(chuàng)新之間可能存在的反向因果問(wèn)題, 本文選取ESG表現(xiàn)的滯后一期數(shù)據(jù)作為解釋變量進(jìn)行回歸。結(jié)果表明(限于篇幅, 表略), ESG的回歸系數(shù)依然顯著為正, 進(jìn)一步證實(shí)了主回歸結(jié)果的穩(wěn)健性。

5. 替換被解釋變量。一是借鑒趙沁娜和李航(2024)的做法, 將企業(yè)綠色發(fā)明專(zhuān)利和實(shí)用新型專(zhuān)利的總申請(qǐng)數(shù)加1取自然對(duì)數(shù)作為被解釋變量。二是借鑒宋德勇等(2022)的做法, 采用綠色專(zhuān)利申請(qǐng)數(shù)與專(zhuān)利申請(qǐng)總數(shù)的比值作為被解釋變量。結(jié)果顯示(限于篇幅, 表略), ESG表現(xiàn)與兩個(gè)被解釋變量替換變量均顯著正相關(guān), 說(shuō)明主回歸結(jié)論是穩(wěn)健的。

6. 替換核心解釋變量。由于各評(píng)級(jí)機(jī)構(gòu)對(duì)ESG表現(xiàn)的打分標(biāo)準(zhǔn)不完全相同, 本文采用華證ESG評(píng)分(ESG_hz)替換核心解釋變量進(jìn)行回歸分析。結(jié)果顯示(限于篇幅, 表略), ESG_hz的回歸系數(shù)在1%的水平上顯著為正, 說(shuō)明替換核心解釋變量后結(jié)果依舊穩(wěn)健。

7. 負(fù)二項(xiàng)回歸。由于樣本中存在較多綠色專(zhuān)利申請(qǐng)數(shù)量為零的企業(yè), 被解釋變量的分布可能過(guò)度離散, 本文不再對(duì)綠色發(fā)明專(zhuān)利申請(qǐng)數(shù)量取自然對(duì)數(shù), 而是將原本的數(shù)據(jù)作為被解釋變量, 并采用負(fù)二項(xiàng)回歸模型進(jìn)行檢驗(yàn)。結(jié)果顯示(限于篇幅, 表略), ESG的系數(shù)依然顯著為正, 再次證明了主回歸結(jié)果的穩(wěn)健性。

五、 進(jìn)一步分析

(一) 作用機(jī)制檢驗(yàn)

根據(jù)前文的理論分析, 本文認(rèn)為ESG表現(xiàn)將通過(guò)提高分析師關(guān)注度與增加資源投入促進(jìn)企業(yè)綠色技術(shù)創(chuàng)新, 本文采用中介效應(yīng)三步法檢驗(yàn)分析師關(guān)注度與資源投入的中介作用。

1. 分析師關(guān)注度的作用機(jī)制。分析師作為外部監(jiān)管者, 會(huì)對(duì)企業(yè)的表現(xiàn)及時(shí)做出反應(yīng), 幫助各方利益相關(guān)者了解企業(yè)的具體情況并進(jìn)行決策。分析師的專(zhuān)業(yè)信息解釋和持續(xù)跟蹤可以成為連接企業(yè)與投資者的橋梁, 有效促進(jìn)市場(chǎng)對(duì)企業(yè)的正面認(rèn)知(Li等,2023), 進(jìn)而通過(guò)緩解融資約束與增強(qiáng)公司風(fēng)險(xiǎn)承擔(dān)能力促進(jìn)企業(yè)綠色技術(shù)創(chuàng)新(Wang和Cao,2023)。此外, 分析師會(huì)對(duì)企業(yè)綠色技術(shù)創(chuàng)新產(chǎn)生監(jiān)督作用, 減少偽社會(huì)責(zé)任行為(楊菁菁和胡錦,2022), 以激勵(lì)戰(zhàn)略性新興企業(yè)在綠色治理方面積極履行社會(huì)責(zé)任, 增加綠色創(chuàng)新產(chǎn)出。由此, 本文認(rèn)為ESG表現(xiàn)可以通過(guò)提高分析師關(guān)注度促進(jìn)企業(yè)綠色技術(shù)創(chuàng)新。

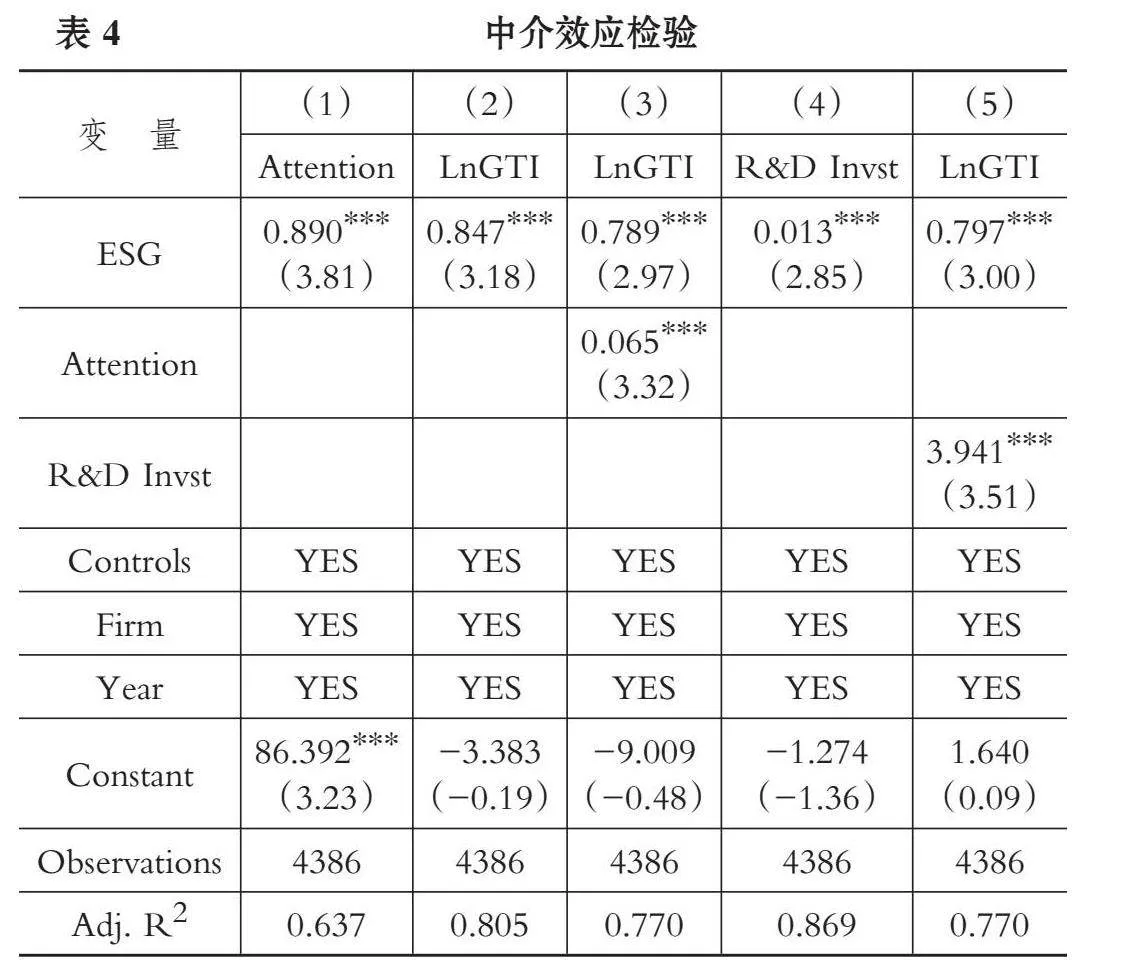

本文通過(guò)統(tǒng)計(jì)一年內(nèi)跟蹤并關(guān)注公司的分析師數(shù)量, 對(duì)其加1后取自然對(duì)數(shù), 作為分析師關(guān)注度(Attention)的衡量指標(biāo), 該值越大表明分析師關(guān)注度越高, 回歸結(jié)果如表4所示。列(1)中ESG的回歸系數(shù)在1%的水平上顯著為正, 證實(shí)了ESG表現(xiàn)越好, 越能夠獲取分析師關(guān)注; 列(3)中Attention的回歸系數(shù)在1%的水平上顯著為正, 且ESG的回歸系數(shù)小于列(2)中ESG的回歸系數(shù), 說(shuō)明分析師關(guān)注度在ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的影響中發(fā)揮了中介作用。此外, 本文進(jìn)一步對(duì)分析師關(guān)注度的中介作用進(jìn)行Bootstrap檢驗(yàn), 在原始樣本中進(jìn)行1000次抽樣以求出Bootstrap置信區(qū)間, 檢驗(yàn)結(jié)果中間接效應(yīng)的置信區(qū)間不包含0, 表明分析師關(guān)注度的中介效應(yīng)顯著。

2. 資源投入的作用機(jī)制。創(chuàng)新資源是企業(yè)綠色技術(shù)創(chuàng)新的關(guān)鍵因素, 創(chuàng)新資源優(yōu)勢(shì)可以轉(zhuǎn)換為創(chuàng)新能力優(yōu)勢(shì)(田紅娜等,2013)。對(duì)于肩負(fù)重任的戰(zhàn)略性新興企業(yè)來(lái)說(shuō), 綠色低碳的口號(hào)愈加強(qiáng)烈增強(qiáng)了企業(yè)對(duì)創(chuàng)新資源的需求。積極履行ESG責(zé)任的企業(yè)更重視滿(mǎn)足利益相關(guān)者的需求, 更易于吸引創(chuàng)新資源投入, 因此, ESG表現(xiàn)越好的企業(yè)獲得的資源支持越多, 進(jìn)行綠色技術(shù)創(chuàng)新的信心和動(dòng)力也越強(qiáng)。

受限于上市公司綠色創(chuàng)新支出數(shù)據(jù)難以取得, 部分企業(yè)沒(méi)有披露綠色研發(fā)支出金額, 難以區(qū)分綠色技術(shù)創(chuàng)新研發(fā)支出與非綠色技術(shù)創(chuàng)新研發(fā)支出, 本文使用公司年度研發(fā)支出對(duì)綠色創(chuàng)新支出進(jìn)行近似替代, 采用企業(yè)研發(fā)支出總額與總資產(chǎn)比值衡量資源投入(R&D Invst), 該比值越高表明企業(yè)創(chuàng)新資源投入越多, 回歸結(jié)果如表4所示。列(4)中ESG的回歸系數(shù)顯著為正, 說(shuō)明企業(yè)ESG表現(xiàn)越好, 創(chuàng)新資源投入強(qiáng)度越大; 列(5)中R&D Invst的回歸系數(shù)在1%的水平上顯著為正, 并且ESG的回歸系數(shù)小于列(2)中ESG的回歸系數(shù), 說(shuō)明資源投入在ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的促進(jìn)效應(yīng)中發(fā)揮了中介作用。此外, 同樣使用了Bootstrap檢驗(yàn)方法, 檢驗(yàn)結(jié)果中間接效應(yīng)的置信區(qū)間不包含0, 表明資源投入的中介效應(yīng)顯著。

(二) 異質(zhì)性分析

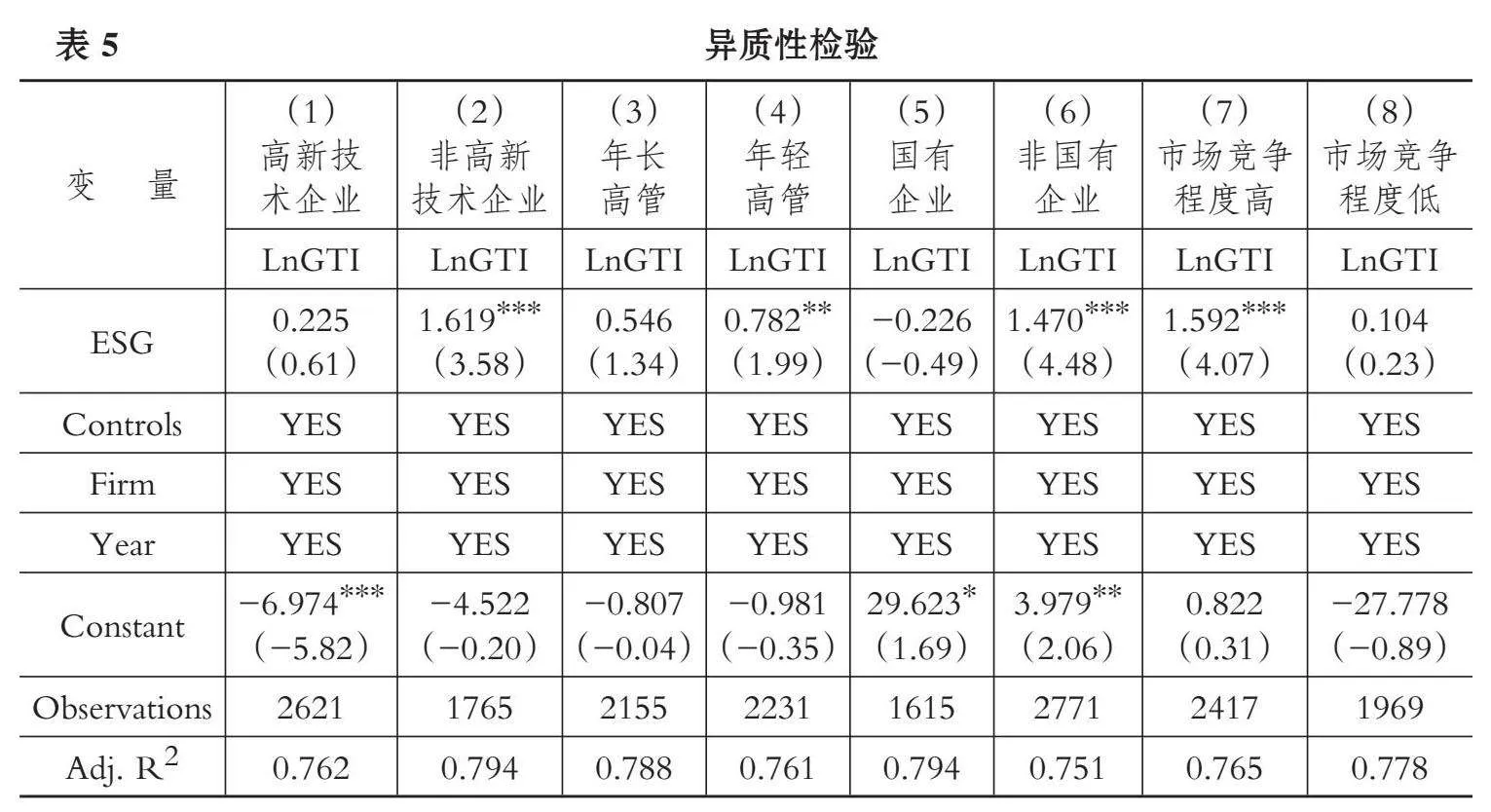

1. 是否為高新技術(shù)企業(yè)。相較于高新技術(shù)企業(yè), 非高新技術(shù)企業(yè)相對(duì)欠缺更先進(jìn)的生產(chǎn)技術(shù)和機(jī)械設(shè)備, 數(shù)字化水平較低, 因此為了提高聲譽(yù)、 贏得利益相關(guān)者信任以吸引更多資源, 其更有動(dòng)力踐行ESG理念, 推動(dòng)綠色技術(shù)創(chuàng)新。同時(shí), 由于這類(lèi)企業(yè)的創(chuàng)新潛力較大, ESG表現(xiàn)對(duì)其綠色技術(shù)創(chuàng)新水平的提升空間更大。本文按照上市公司高新技術(shù)資質(zhì)認(rèn)定信息, 將樣本分為高新技術(shù)企業(yè)和非高新技術(shù)企業(yè)兩組進(jìn)行對(duì)比分析, 回歸結(jié)果見(jiàn)表5列(1)和列(2)。ESG的回歸系數(shù)僅在非高新技術(shù)企業(yè)組顯著為正, 說(shuō)明ESG表現(xiàn)對(duì)非高新技術(shù)企業(yè)綠色技術(shù)創(chuàng)新具有更為明顯的促進(jìn)作用。

2. 高管年齡。高管團(tuán)隊(duì)特征會(huì)對(duì)團(tuán)隊(duì)決策產(chǎn)生直接影響, 進(jìn)而影響組織績(jī)效與戰(zhàn)略選擇。年輕的高管風(fēng)險(xiǎn)傾向更強(qiáng), 出于職業(yè)擔(dān)憂(yōu)會(huì)更有動(dòng)力通過(guò)自愿披露企業(yè)社會(huì)責(zé)任來(lái)表明未來(lái)業(yè)績(jī), 以增強(qiáng)市場(chǎng)參與者對(duì)企業(yè)能力的認(rèn)知(Chen等,2023), 并吸收更多資源豐富創(chuàng)新活動(dòng)。相反, 年長(zhǎng)的高管傾向于回避風(fēng)險(xiǎn)以保證職業(yè)穩(wěn)定性。本文根據(jù)當(dāng)年企業(yè)高管平均年齡的中位數(shù)進(jìn)行分組, 回歸結(jié)果如表5列(3)和列(4)所示。ESG的回歸系數(shù)僅在年輕高管組顯著為正, 說(shuō)明ESG表現(xiàn)更能夠推動(dòng)高管年輕化企業(yè)進(jìn)行綠色技術(shù)創(chuàng)新。

3. 企業(yè)產(chǎn)權(quán)性質(zhì)。國(guó)有企業(yè)擁有更豐富的資源, 資金來(lái)源更穩(wěn)定, 其創(chuàng)新基礎(chǔ)更扎實(shí), 故ESG表現(xiàn)對(duì)國(guó)有企業(yè)綠色技術(shù)創(chuàng)新的促進(jìn)作用相對(duì)有限。相反, 非國(guó)有企業(yè)面臨更激烈的市場(chǎng)競(jìng)爭(zhēng)、 更高的融資約束, ESG表現(xiàn)可以在更大程度上激勵(lì)這類(lèi)企業(yè)進(jìn)行綠色技術(shù)創(chuàng)新。本文根據(jù)企業(yè)產(chǎn)權(quán)性質(zhì)將樣本分為國(guó)有企業(yè)和非國(guó)有企業(yè)兩組, 回歸結(jié)果如表5列(5)和列(6)所示。ESG的回歸系數(shù)僅在非國(guó)有企業(yè)組顯著為正, 說(shuō)明ESG表現(xiàn)對(duì)非國(guó)有企業(yè)綠色技術(shù)創(chuàng)新的促進(jìn)效應(yīng)更明顯。

4. 市場(chǎng)競(jìng)爭(zhēng)程度。面對(duì)激烈的市場(chǎng)競(jìng)爭(zhēng), 企業(yè)唯有不斷創(chuàng)新、 響應(yīng)號(hào)召積極落實(shí)綠色創(chuàng)新發(fā)展戰(zhàn)略, 才能獲得長(zhǎng)遠(yuǎn)發(fā)展。同時(shí), 這類(lèi)企業(yè)會(huì)更重視ESG責(zé)任履行, 通過(guò)環(huán)境保護(hù)、 綠色治理、 慈善公益等方式提升企業(yè)形象, 贏得更雄厚的資源支持, 助力企業(yè)綠色創(chuàng)新。本文采用基于營(yíng)業(yè)收入計(jì)算的赫芬達(dá)爾指數(shù)(HHI)的行業(yè)年度中位數(shù)將樣本分為市場(chǎng)競(jìng)爭(zhēng)程度高、 低兩組, 回歸結(jié)果如表5列(7)和列(8)所示。只有市場(chǎng)競(jìng)爭(zhēng)程度高組的ESG回歸系數(shù)顯著為正, 說(shuō)明ESG表現(xiàn)對(duì)所處地區(qū)市場(chǎng)競(jìng)爭(zhēng)程度高的企業(yè)綠色技術(shù)創(chuàng)新的促進(jìn)效應(yīng)更明顯。

六、 結(jié)論與建議

本文以2011 ~ 2022年我國(guó)戰(zhàn)略性新興產(chǎn)業(yè)上市公司為樣本, 系統(tǒng)地研究了ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的影響。研究結(jié)論如下: 第一, ESG表現(xiàn)能夠顯著推動(dòng)企業(yè)綠色技術(shù)創(chuàng)新, 且數(shù)字金融進(jìn)一步強(qiáng)化了這一促進(jìn)作用。第二, ESG表現(xiàn)可以通過(guò)提高分析師關(guān)注度和增加資源投入對(duì)企業(yè)綠色技術(shù)創(chuàng)新產(chǎn)生促進(jìn)作用。第三, ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的促進(jìn)作用在非高新技術(shù)企業(yè)、 高管團(tuán)隊(duì)年輕化企業(yè)、 非國(guó)有企業(yè)以及所處地區(qū)市場(chǎng)競(jìng)爭(zhēng)程度較高的企業(yè)中更為顯著。

基于上述結(jié)論, 提出如下建議:

1. 對(duì)戰(zhàn)略性新興企業(yè)而言。一方面, 主動(dòng)增強(qiáng)提升ESG表現(xiàn)的積極性, 有效發(fā)揮ESG對(duì)企業(yè)技術(shù)創(chuàng)新與商業(yè)模式創(chuàng)新的引導(dǎo)作用, 并通過(guò)清晰的信息披露吸引外部關(guān)注。另一方面, 制定綠色技術(shù)創(chuàng)新的長(zhǎng)期戰(zhàn)略目標(biāo), 持續(xù)強(qiáng)化綠色創(chuàng)新。特別是面對(duì)激烈競(jìng)爭(zhēng)的非高新技術(shù)企業(yè)與非國(guó)有企業(yè), 應(yīng)積極主動(dòng)地優(yōu)化ESG表現(xiàn), 確保企業(yè)內(nèi)部各方明晰恰當(dāng)?shù)腅SG踐行方式, 并大力培養(yǎng)年輕高素質(zhì)人才隊(duì)伍, 克服管理者短視心理, 合理運(yùn)用創(chuàng)新資源增加對(duì)綠色產(chǎn)品和服務(wù)的研發(fā)投入。

2. 對(duì)政府和監(jiān)管部門(mén)而言。首先, 健全ESG評(píng)價(jià)體系和信息披露機(jī)制, 激勵(lì)企業(yè)自愿披露ESG信息, 引導(dǎo)企業(yè)投身于ESG實(shí)踐; 其次, 為戰(zhàn)略性新興企業(yè)提供創(chuàng)新環(huán)境, 精準(zhǔn)投放創(chuàng)新資源, 激發(fā)企業(yè)創(chuàng)新活力; 最后, 完善戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展政策保障體系, 強(qiáng)化戰(zhàn)略性新興產(chǎn)業(yè)研發(fā)的金融、 基礎(chǔ)設(shè)施等政策支撐, 推廣數(shù)字金融服務(wù), 為企業(yè)融資提供更多便利。隨著數(shù)字金融的發(fā)展, 也不可忽視對(duì)數(shù)字金融的監(jiān)管, 應(yīng)當(dāng)正確引導(dǎo)數(shù)字金融為綠色創(chuàng)新發(fā)展注入動(dòng)能, 防范金融風(fēng)險(xiǎn)等亂象。

3. 對(duì)投資者而言。一方面, 強(qiáng)化ESG投資理念, 這要求投資者不僅要加強(qiáng)對(duì)企業(yè)ESG信息披露的關(guān)注, 更要在實(shí)際投資中向ESG表現(xiàn)出色的企業(yè)提供更多的資金支持, 助力企業(yè)進(jìn)行研發(fā)創(chuàng)新, 提高專(zhuān)利產(chǎn)出, 并側(cè)面引導(dǎo)更多的企業(yè)投身于ESG實(shí)踐, 營(yíng)造綠色發(fā)展的市場(chǎng)環(huán)境; 另一方面, 應(yīng)對(duì)戰(zhàn)略性新興企業(yè)投入更多關(guān)注, 圍繞國(guó)之所需, 以國(guó)家產(chǎn)業(yè)政策和市場(chǎng)為導(dǎo)向, 明確戰(zhàn)略性新興企業(yè)的發(fā)展?jié)摿Γ?做耐心的戰(zhàn)略投資者。

【 主 要 參 考 文 獻(xiàn) 】

鈔小靜,廉園梅,元茹靜.創(chuàng)新價(jià)值鏈視角下數(shù)字金融能否改善企業(yè)創(chuàng)新效率?[ J].求是學(xué)刊,2024(1):60 ~ 75.

陳洋林,蔣旭航,王亮等.?dāng)?shù)字金融對(duì)戰(zhàn)略性新興產(chǎn)業(yè)創(chuàng)新的影響研究[ J].江蘇海洋大學(xué)學(xué)報(bào)(人文社會(huì)科學(xué)版),2023(2):93 ~ 107.

董小紅,孫政漢.化險(xiǎn)為夷還是弄巧成拙: ESG表現(xiàn)能降低企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)嗎?[ J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2023(7):57 ~ 67.

侯羽迪,張玉臣,廖凱誠(chéng).?dāng)?shù)字金融對(duì)初創(chuàng)企業(yè)創(chuàng)新模式選擇的影響機(jī)制[ J].北京理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2024(3):175 ~ 188.

胡潔,于憲榮,韓一鳴.ESG評(píng)級(jí)能否促進(jìn)企業(yè)綠色轉(zhuǎn)型?——基于多時(shí)點(diǎn)雙重差分法的驗(yàn)證[ J].?dāng)?shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2023(7):90 ~ 111.

黃世忠.支撐ESG的三大理論支柱[ J].財(cái)會(huì)月刊,2021(19):3 ~ 10.

李青原,肖澤華.異質(zhì)性環(huán)境規(guī)制工具與企業(yè)綠色創(chuàng)新激勵(lì)——來(lái)自上市企業(yè)綠色專(zhuān)利的證據(jù)[ J].經(jīng)濟(jì)研究,2020(9):192 ~ 208.

李思慧,鄭素蘭.ESG的實(shí)施抑制了企業(yè)成長(zhǎng)嗎?[ J].經(jīng)濟(jì)問(wèn)題,2022(12):81 ~ 89.

李玉剛,葉凱月,吳朋.研發(fā)投入、市場(chǎng)化程度與企業(yè)專(zhuān)業(yè)化經(jīng)營(yíng)[ J].科研管理,2022(4):158 ~ 164.

龍子午,張曉菲.ESG表現(xiàn)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的影響——基于中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[ J]. 南方金融,2023(9):56 ~ 70.

穆楠,李星,吳婷.我國(guó)戰(zhàn)略性新興產(chǎn)業(yè)綠色技術(shù)創(chuàng)新效率的區(qū)域差異及其影響因素分析[ J].生態(tài)經(jīng)濟(jì),2023(5):87 ~ 94.

秦建文,胡金城.分析師關(guān)注能促進(jìn)企業(yè)創(chuàng)新嗎?——來(lái)自我國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[ J].重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)),2022(5):63 ~ 78.

宋德勇,朱文博,丁海.企業(yè)數(shù)字化能否促進(jìn)綠色技術(shù)創(chuàng)新?——基于重污染行業(yè)上市公司的考察[ J].財(cái)經(jīng)研究,2022(4):34 ~ 48.

孫早,肖利平.產(chǎn)業(yè)特征、公司治理與企業(yè)研發(fā)投入——來(lái)自中國(guó)戰(zhàn)略性新興產(chǎn)業(yè)A股上市公司的經(jīng)驗(yàn)證據(jù)[ J].經(jīng)濟(jì)管理,2015(8):23 ~ 34.

唐松,伍旭川,祝佳.?dāng)?shù)字金融與企業(yè)技術(shù)創(chuàng)新——結(jié)構(gòu)特征、機(jī)制識(shí)別與金融監(jiān)管下的效應(yīng)差異[ J].管理世界,2020(5):52 ~ 66+9.

王鋒正,陳方圓.董事會(huì)治理、環(huán)境規(guī)制與綠色技術(shù)創(chuàng)新——基于我國(guó)重污染行業(yè)上市公司的實(shí)證檢驗(yàn)[ J].科學(xué)學(xué)研究,2018(2):361 ~ 369.

王玉冬,王萌,邵弘.戰(zhàn)略性新興產(chǎn)業(yè)創(chuàng)新鏈與資金鏈供需匹配研究述評(píng)[ J].財(cái)會(huì)月刊,2020(6):125 ~ 129.

席龍勝,趙輝.企業(yè)ESG表現(xiàn)影響盈余持續(xù)性的作用機(jī)理和數(shù)據(jù)檢驗(yàn)[ J].管理評(píng)論,2022(9):313 ~ 326.

徐新擴(kuò),趙欣怡.ESG評(píng)級(jí)對(duì)企業(yè)綠色技術(shù)創(chuàng)新的影響[ J].合作經(jīng)濟(jì)與科技,2024(7):116 ~ 119.

薛龍,張倩瑜,李雪峰.企業(yè)ESG表現(xiàn)與綠色技術(shù)創(chuàng)新[ J]. 財(cái)會(huì)月刊,2023(8):135 ~ 142.

張小紅,逯宇鐸.政府補(bǔ)貼對(duì)企業(yè)R&D投資影響的實(shí)證研究[ J].科技管理研究,2014(15):204 ~ 209.

趙莉,張玲.媒體關(guān)注對(duì)企業(yè)綠色技術(shù)創(chuàng)新的影響: 市場(chǎng)化水平的調(diào)節(jié)作用[ J].管理評(píng)論,2020(9):132 ~ 141.

趙沁娜,李航.ESG評(píng)級(jí)是否促進(jìn)了企業(yè)綠色技術(shù)創(chuàng)新——來(lái)自中國(guó)上市公司的微觀證據(jù)[ J].南方經(jīng)濟(jì),2024(2):116 ~ 135.

Chen L., Liao C. H., Tsang A., et al.. CEO career concerns in early tenure and corporate social responsibility reporting[ J]. Contemporary Accounting Research,2023(3):1545 ~ 1575.

Feng S., Zhang R., Li G. X.. Environmental decentralization,digital finance and green technology innovation[ J]. Structural Change and Economic Dyna-mics,2022(61):70 ~ 83.

Lin B. Q., Ma R. Y.. How does digital finance influence green technology innovation in China? Evidence from the financing constraints perspective[ J]. Journal of Environmental Management,2022(320):115833.

Park S., Song S., Lee S.. Corporate social responsibility and systematic risk of restaurant firms: The moderating role of geographical diversification[ J]. Tou-rism Management,2017(4):610 ~ 620.

Tariq A., Badir Y. F., Tariq W., et al.. Drivers and consequences of green product and process innovation: A systematic review, conceptual framework, and future outlook[ J]. Technology in Society,2017(51):8 ~ 23.

Wang L., Cao L.. Analyst attention and corporate green innovation[ J]. Finance Research Letters,2023(60):104924.