專家呼吁擴張性財政與貨幣政策

2024-09-25 00:00:00康愷

財經 2024年19期

“為提振有效需求,中國必須使用擴張性的財政和貨幣政策來刺激經濟。”在9月5日-7日舉辦的2024第六屆外灘金融峰會上,中國金融四十人論壇(CF40)學術顧問、浦山基金會會長、中國社會科學院學部委員余永定表示。

國投證券首席經濟學家高善文在另一場論壇上稱,目前來看,中國總需求不足的局面仍然相對突出。在他看來,三、四季度,總需求進一步減弱仍可能是(宏觀經濟)主導性風險。“真正的問題是對總需求不足局面的診斷及政策方面的建議。”他說。

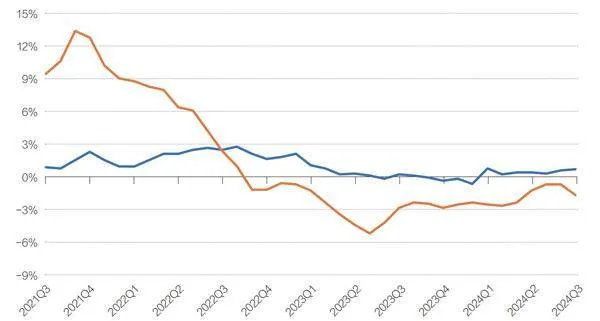

9月9日,中國國家統計局的發布的數據顯示,8月,中國工業生產者出廠價格指數(PPI)同比下降1.8%,連續第23個月收縮。不過,同月,消費者價格指數(CPI)同比上漲0.6%,連續第七個月上漲。

余永定進一步表示,有效解決總需求問題,不僅可以減輕中國出口部門壓力,也有助于緩解美國和其他國家的壓力。與此同時,這亦有助于減少人民幣升值問題的爭議。經常賬戶長期盈余對中國不利,不符合中國的長遠利益。

總需求不足的兩種觀點

中國國家統計局數據顯示,8月,中國PPI同比下降1.8%,連續第23個月收縮。CPI同比上漲0.6%,連續第七個月上漲,但漲幅低于市場調查的經濟學家預測的0.8%。

從其他指標來看,Wind(萬得)數據顯示,自2023年二季度至今,中國國內生產總值平減指數(GDP deflator)同比連續五個季度為負,顯示物價下行壓力持續存在。

中國CPI、PPI同比變化

GDP平減指數又稱GDP縮減指數。根據國家統計局的定義,該指數是指未剔除價格變動的GDP與剔除價格變動的GDP之比,主要用于分析價格總水平的變化。

在高善文看來,針對當前總需求不足的問題,有兩種不同的觀點。

其一,當前總需求不足的問題是轉型的代價,即經濟要從過去依靠機械和房地產驅動的增長,轉向依靠高端制造業、現代服務業等驅動的高質量的增長,就需要經歷一段時間的痛苦。其二,從總需求管理角度來看,當務之急是盡快刺激和穩定總需求,使總體物價水平、就業率盡快恢復到合理水平。管理短期的總需求波動,與經濟結構轉型可以分離開來。

“經濟轉型好比在高速公路開車。有時你要轉彎,這就相當于經濟轉型。轉彎時你要減速,因為如果維持非常高的速度并不安全,而且很可能會轉不過去。但如果速度太低也會造成很多問題。”他進一步表示,“當前對總需求不足的局面,與經濟轉型顯然存在一定的聯系,在轉型的過程中我們的速度是剛剛好,還是相對轉型需求來講,仍處在過低的水平?這需要觀察更廣泛的證據。今年二季度以來,消費者在消費開支上出現了比較廣泛的減速。”

余永定則認為,中國的問題是有效需求不足。因此,中國必須使用擴張性的財政和貨幣政策來刺激經濟。

9月5日,中國人民銀行貨幣政策司司長鄒瀾表示,降準降息等政策調整還需要觀察經濟走勢。其中,法定存款準備金率是我們供給長期流動性的一項工具,與之相比,7天逆回購和中期借貸便利(MLF)是對應中短期流動性波動的工具,今年又增加了國債買賣工具。綜合運用這些工具,目標是保持銀行體系流動性合理充裕。年初降準的政策效果還在持續顯現,目前金融機構的平均法定存款準備金率大約為7%,還有一定的空間。

不過,鄒瀾也提醒道,受銀行存款向資管產品分流的速度、銀行凈息差收窄的幅度等因素影響,存貸款利率進一步下行還面臨一定的約束。

從財政方面來看,Wind數據顯示,1月-8月,中國地方政府債券發行規模約為人民幣5.4萬億元,同比下降14%。

擴張性政策利好出口與匯率

余永定認為,有效解決總需求問題,不僅可以減輕中國出口部門壓力,也有助于緩解美國和其他國家的壓力。

海關數據顯示,1月-7月,中國貨物貿易進出口總值達24.83萬億元,同比增長6.2%。其中,出口14.26萬億元,同比增長6.7%;進口10.57萬億元,同比增長5.4%。

海關總署統計分析司司長呂大良表示,今年以來,中國經濟運行總體平穩、穩中有進,外貿保持穩中向好態勢。前七個月,中國進出口規模創歷史同期新高,7月當月進出口同比、環比均增長,同比增速連續四個月保持在5%以上。

不過,在一些市場人士看來,在海外需求疲軟背景下,這一情況會否持續尚待觀察。“從內部環境看,由于當前出口存在一定程度的‘搶跑’,四季度及明年中國對外出口能否繼續保持強勢存在很高的不確定性。此外,如果美國大選的結果使得關稅風險顯著上升,這會給國內經濟增長和人民幣匯率帶來顯著壓力。”高盛中國經濟學家王立升說道。

美國勞動部公布的數據顯示,8月,美國非農就業崗位增加14.2萬個,略低于預期。失業率下降至4.2%,結束了此前連續四個月上升的趨勢。

余永定認為,從宏觀經濟層面來看,中國并不存在產能過剩。“在電動車、鋰電池等行業,一些問題需要靠市場機制解決。”他說。

在與余永定的對話中,美國彼得森國際經濟研究所創始人伯格斯坦(C. Fred BERGSTEN)也表示,如果中國正在大量生產電動汽車,中國可能認為這是在發展自身的競爭優勢,而美國和其他國家可能認為那是產能過剩。為滿足內外銷需求而生產,這本身并沒有錯,這未必就是產能過剩。

此外,貿易盈余也與人民幣匯率息息相關,貿易項下的資金流入一直是支撐人民幣的主要因素。

對此,余永定認為,如果提振內需,不僅可以緩解出口方面的壓力,亦可減少人民幣升值問題的爭論。“經常賬戶長期盈余對中國不利,不符合中國的長遠利益。”他說。