美德日個人養老金制度及其對中國的啟示

2024-09-25 00:00:00范蠡徐衛東

人口學刊 2024年5期

【摘 要】 中國人口數量居世界第二位,目前老齡化程度不斷加深,人口紅利逐漸消失,人口老齡化挑戰日益顯現。為了彌補現有養老保障體系第一、二支柱的不足,我國2022年正式推出第三支柱個人養老金制度。相較更早進入人口老齡化的發達國家(地區)而言,我國的個人養老金制度建立較晚,一方面在稅收優惠政策的具體化、個體參與個人養老金的選擇靈活性、個人養老金市場化方面仍需完善;另一方面有豐富的國際經驗可供參考。美國、德國和日本作為個人養老金制度發展較為成熟且最具代表性的三個國家,其經驗能為我國完善個人養老金制度提供良好借鑒。美國的IRA模式是當前世界上資金體量最大、計劃數量最多的個人養老金制度,以獨具特色的不同IRA產品、稅收優惠、雙軌制的個人養老金賬戶和較為完整的二、三支柱的互轉政策為典型特點;德國里斯特養老金改革后,個人養老金模式成為歐洲國家個人養老金模式的典型代表,其最大的優勢為改革經驗豐富,從對第一支柱的極度偏重到第二支柱加大力度帶來的經濟問題,最后到改革為大力發展第三支柱里斯特個人養老金的選擇歷程對我國極具借鑒意義,其以稅收優惠、里斯特模式和呂魯普模式并重為特點;日本是亞洲國家中個人養老金制度確立較早、人口數量較大、進入人口老齡化進程較快的國家,且與中國的文化背景較為接近,其典型特點為通過對參與人限制來提升對參與人的投資教育,鼓勵二、三支柱的相互轉化,信息公開和提供良好的投資環境等都值得中國借鑒。我國養老體系公共利益屬性較強,市場化和商業化屬性較弱,我國第三支柱個人養老金在制度設計上也應當與其他國家(地區)有所差異。個人養老u2bVPmaUf+U3XQPwbCMP/w==金對于未來擴充養老資金支持、應對人口老齡化和就業多元性都具有戰略性價值,對個人養老金的制度設計和完善顯得尤為重要,但是目前我國的個人養老金配套制度仍然有很大的改進空間。個人養老金發展在完善稅收、制度銜接、參與人激勵等方面還存在不足。可通過完善稅收優惠配套措施、改善個人養老金投資環境、完善信息公開風險提示、加強養老體系內部銜接等方式改進我國現有個人養老金制度。

【關鍵詞】 個人養老金;第三支柱;人口老齡化;國際經驗

【中圖分類號】 C924.1 【文獻標志碼】 A doi:10.16405/j.cnki.1004-129X.2024.05.008

【文章編號】 1004-129X(2024)05-0116-13

【收稿日期】 2024-06-29

【基金項目】 浙江省法學會2023年度法學研究一般課題:個人養老金制度的法律監管問題研究(2023NC37)

【作者簡介】 范 蠡(1994-),男,河北石家莊人,吉林大學法學院博士研究生;徐衛東(1959-),男,吉林長春人,吉林大學法學院教授。

一、引言

在我國老齡化程度不斷加深的社會背景下,黨的二十大報告指出“完善基本養老保險全國統籌制度,發展多層次、多支柱養老保險體系”,確保“老有所養”。2022年人社部等多部委發布的《個人養老金實施辦法》及其配套管理規定和暫行辦法,標志著籌備爭議多年的個人養老金制度已基本建立。個人養老金、商業養老保險作為第三支柱,與作為第一支柱的基本養老保險、第二支柱的企業年金,共同組成了我國養老保險體系。

在當前養老保險體系格局中,作為第一支柱的基本養老保險雖占絕對優勢,但基本養老基金缺口越來越大,隨著我國人口老齡化趨勢加快,作為第二支柱的企業年金又出現覆蓋率低、資金規模小、增速放緩的問題,對基本養老保險補充作用較小;而商業養老保險不具備普惠性、準入門檻高,且收益預期前景不確定。因此,加快完善適合我國國情的個人養老金制度對解決我國養老保險體系的發展困境有著重要作用。

個人養老金制度作為我國的新興制度產物,仍存在諸多不足,相較而言,第三支柱的個人養老金制度在國際上已實行多年,尤其是美國、德國、日本三國具有第三支柱資金體量大、運營規模日漸龐大,且經歷金融危機的考驗,安全性和穩定性有一定程度的保證,具有較高的經驗借鑒價值。本文考察三國經驗,以期完善我國個人養老金制度,發展多層次、多支柱養老保障體系。

二、推廣個人養老金的必要性

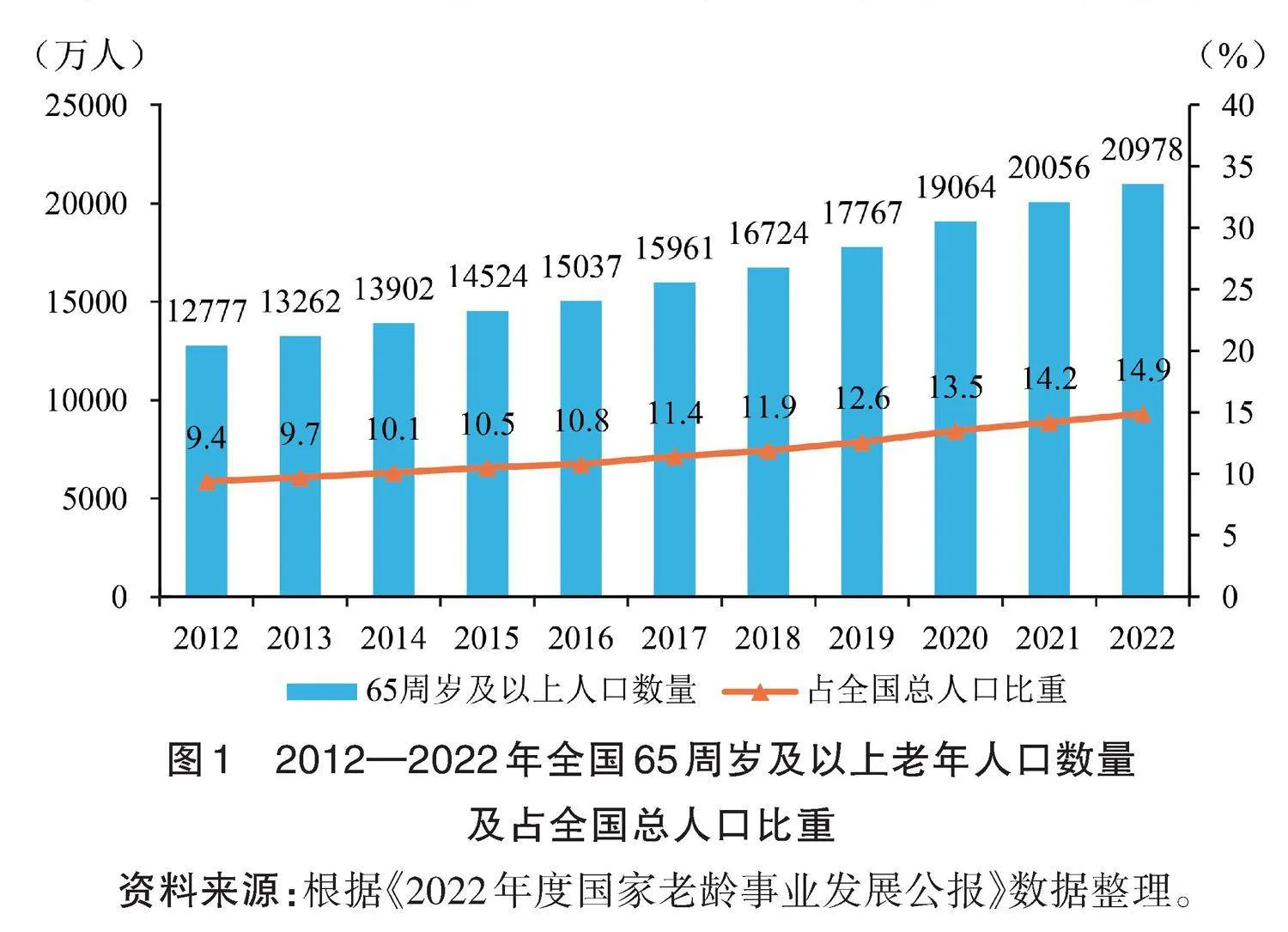

個人養老金制度的實施推廣是我國應對人口老齡化挑戰的必要之舉。2023年12月公布的《2022年度國家老齡事業發展公報》顯示:截至2022年末,全國60周歲及以上老年人口28 004萬人,占總人口的19.8%;全國65周歲及以上老年人口20 978萬人,占總人口的14.9%(見圖1)。根據第七次全國人口普查數據,2011年至2021年我國人口年均增長率為0.53%,出生人口數量逐年減少。有專家樂觀地指出人口老齡化的加重并不意味著人口紅利的消失,隨著教育水平的不斷提高,人口質量持續提升,勞動適齡人口仍然占多數。[1-2]然而,面對著不斷走低的人口增長率,人口紅利的存續只是暫時,長遠來看老年人群的擴張和人口紅利的消減是必然趨勢。

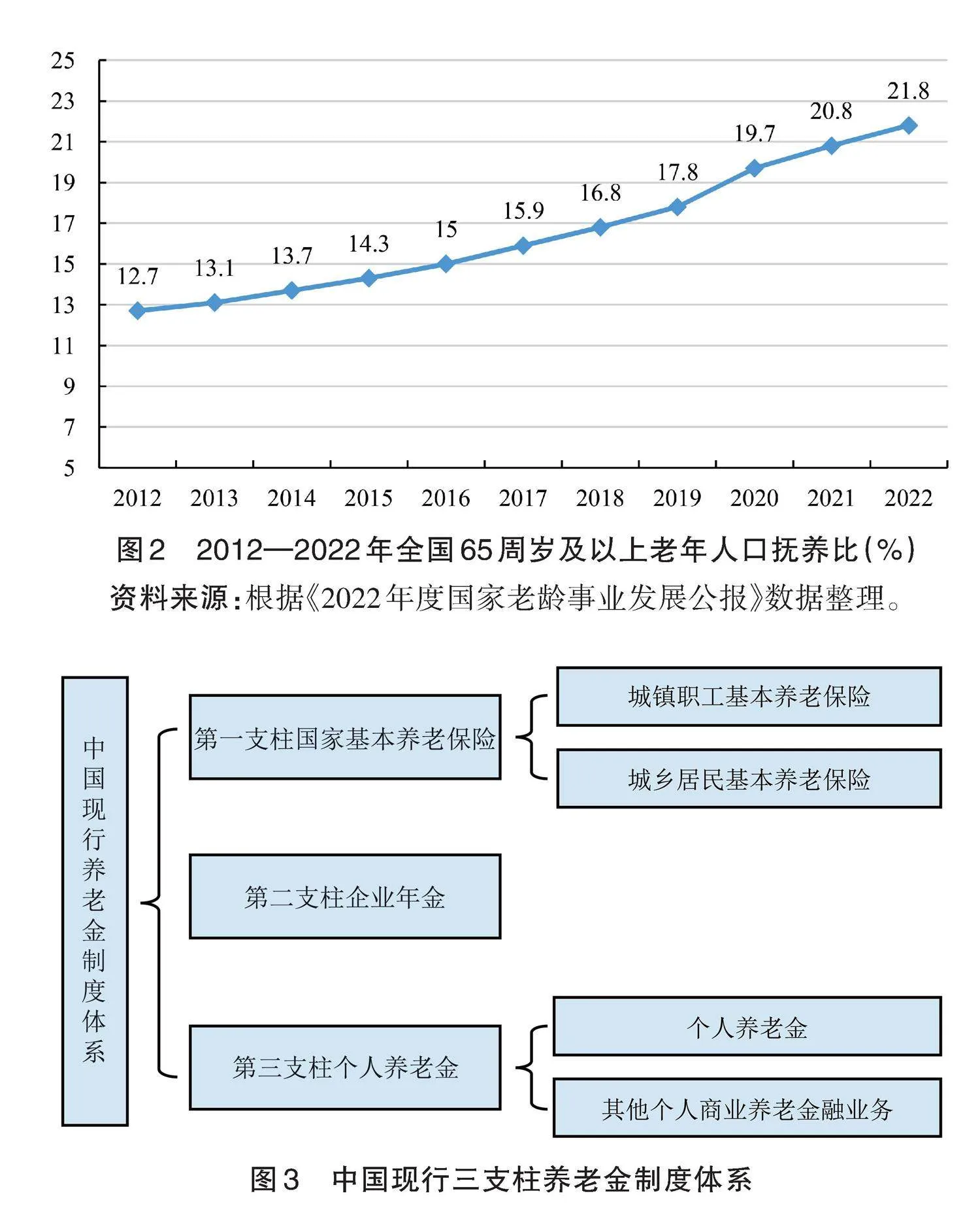

人口老齡化趨勢將導致老年撫養比的上升。有學者根據《2022年度國家老齡事業發展公報》數據統計,2012年至2022年我國老年撫養比持續上升,2022年已經上升至21.86%(見圖2),[3]這意味著平均每名勞動年齡人口需撫養約4.6名65歲以上人口。隨著人口老齡化的加劇,65歲以上人口數量不斷上升,勞動人口則自2013年達到頂峰后持續走低。[4]2023年64歲及以下人口為94 502萬人,占比67%;65歲及以上人口為21 676萬人,占比15.4%,老年撫養比達22.9%。[5]勞動人口下降和老年人口上升帶來的社會壓力不可忽視。

如圖3所示,我國養老體系第一支柱為國家基本養老保險。目前已建立職工養老保險和城鄉居民養老保險兩大平臺,但面臨較大的財政壓力,難以支撐現有居民養老的全部需求,截至2024年3月末,我國已建成世界最大養老保險體系。[6]目前,國家基本養老保險存在財政負擔較重的現狀。根據《2023年度人力資源和社會保障事業發展統計公報》,2023年城鎮職工基本養老保險參保人數51018萬人,基金收入34 328.4億元,基金支出30 288.6億元;城鄉居民基本養老保險參保人數54 645萬人,基金收入3313.0億元,基金支出2208.7億元。[7]從數據來看,基本養老保險基金收入高于支出。但是國家基本養老保險的財政負擔將逐漸加重。根據《中華人民共和國社會保險法》第18條,[8]國家基本養老金根據職工平均工資增長、物價上漲情況適時提高基本養老保險待遇水平。由于我國工資性收入和物價水平走高,養老金也逐年上調。然而養老金的上調力度仍不足以覆蓋退休人員的生活保障。有研究發現養老金增幅低于在職職工平均工資增幅,養老金替代率較低,以養老金維持退休前生活保障的難度越來越大。[9]除此之外,為減輕中小企業經營負擔,國家對企業減免養老保險繳納等政策可能使保費收入進一步下降。

我國養老體系第二支柱為企業年金,同樣難以應對人口老齡化之重任。企業年金占養老體系的比重較小。相較于國家基本養老保險,企業年金參與群體從2007年的929萬人增加到2023年的3144萬人,增長數量較少,增長幅度也較低,目前還有較大的發展空間。中國社會保險學會會長、人力資源社會保障部原副部長胡曉義表示:雖然企業年金發展規模總體有所增長,但覆蓋面偏窄的格局未變。我國企業年金的制度安排無法有效激勵企業和職工參保。企業所得稅政策與《企業年金辦法》之間的沖突、企業和職工捆綁決策等因素均不利于企業和職工參保。[10]企業尤其是中小企業控制人工成本的營利性本質也使其缺乏參加企業年金的積極性,[9]僅中央企業、國有企業和少數效益好的企業有意愿和能力參與企業年金。[11]

鑒于人口老齡化背景下我國養老金一、二支柱的現狀,推廣第三支柱個人養老金勢在必行。在美國、德國、日本等國家,作為第三支柱的個人養老金制度已經運行多年,經驗豐富,可堪借鑒。

三、美德日個人養老金經驗梳理

人口老齡化是一個世界難題,發達國家和地區早已面對人口老齡化的挑戰,世界各國(地區)均展開各自的養老金改革。遍觀各國(地區)第三支柱個人養老金的制度實踐,本文選取了影響力較大、規模較大、管理較為完善的三個國家的制度,分別為美國的個人退休賬戶模式(IRA計劃)、德國的里斯特模式和日本的iDeCo模式。美國是現有個人養老金制度中資金體量最大、制度設計的個人養老金種類最多的國家;德國是歐洲國家中個人養老金制度設定較為科學嚴謹且經一、二、三支柱不斷變化最終走向第三支柱支撐的典型國家;日本則是亞洲國家中養老保障體系較為先進且和中國文化背景較為接近的國家。這三個國家的個人養老金制度對我國均有較強的借鑒價值,本文將加以梳理介紹,系統地學習并總結三國的經驗和教訓,希望對我國的個人養老金制度的發展完善提供有效借鑒,以充分發揮我國的個人養老金制度后發優勢。

(一)美國:個人退休賬戶(IRA)計劃

美國養老金體系由三支柱構成,第一支柱為強制性聯邦公共養老金,第二、三支柱則為基本保障養老金的補充,通常被稱為私人養老金,[12]第三支柱是美國的個人退休賬戶(Individual Retirement Accounts,簡稱IRA)計劃。根據美國2023年聯邦個人稅收指南,個人退休計劃是收入和收入調整方式的重要組成部分。該制度早在20世紀70年代即已建立,發展至今已經較為成熟,從長期來看投資收益有較好的保值增值效果。美國IRA計劃提供多種個人養老金產品,包括共同基金、存款、股票和債券。其中共同基金因風險較低,在IRA中扮演了關鍵角色,尤其以權益基金占比最高。[12]美國IRA計劃典型特點為:第一,資金體量龐大。截至2021年末美國養老金資產規模合計約39.4萬億美元,達到同年GDP的1.71倍,較2020年底增長12%,且第三支柱占比超過35%,[13]即約14萬億美金,幾乎是世界上體量最大的個人養老金計劃;第二,計劃種類繁多,呈現雙軌制的個人養老金賬戶;第三,美國個人養老金的稅收優惠和二、三支柱間的互轉發展較為成熟完整。

1. 雙軌制退休賬戶

美國IRA計劃分為傳統IRA和Roth IRA兩種,美國聯邦政府對IRA的開戶群體、繳納限額、支取時間等內容進行了規定。傳統IRA面向隨社會發展逐漸增加的靈活就業人群等,這一人群通常無用人單位為其提供養老保障,可以說傳統IRA是對無第二支柱作支撐的人群提供的補充性養老保障計劃。

Roth IRA是另一種個人退休金計劃,除另有規定外,參與人需同時滿足傳統IRA的相關條件。此類計劃既可以是一個賬戶,也可以是年金。要成立Roth IRA,該賬戶或年金需要在開立時被指定為Roth IRA類賬戶,或通過傳統IRA轉存。相較而言,Roth IRA的設立目的更傾向于幫助想要一次性領取養老金的參與人,其靈活性和不穩定性更強,傳統IRA則一般與參與人的婚姻情況掛鉤、具有更強的社會保障屬性。與之相關,不同于傳統IRA,Roth IRA是不可繼承的。根據美國2023年聯邦個人稅收指南,Roth IRA可在任何年齡開立,但賬戶開立者再調整后的AGI(調整后總收入)1數額應低于以下標準:已婚聯合報稅或符合規定的配偶,AGI應低于228 000美元;單身戶主或已婚但分別報稅且與配偶該年度全年分居,AGI應低于153 000美元;已婚分別報稅且與配偶該年度共同生活過,AGI應低于10 000美元。整體而言,對于已婚聯合報稅的家庭,Roth IRA放低了AGI標準,體現出對婚姻生活穩定的激勵。

IRA計劃下,繳費有限額限制。如果只繳納Roth IRA,繳納限額為6 500美元(2023年年滿50歲及以上的為7 500美元)或者應稅報酬中的較小值。如果同時繳納傳統IRA和Roth IRA,繳納限額與只繳納Roth IRA的限額一致,但要減去其他IRA繳納的數額。這意味著傳統IRA和Roth IRA同時繳納時,繳納總額不超過Roth IRA的繳納限額,即6 500美元(2023年年滿50歲及以上的為7 500美元)或者應稅報酬中的較小值減去其他IRA繳納額。從2023年起,美國IRA政策更加寬松,表現為IRA繳款限額過高、提高最低分配年齡要求、災害稅收減免、對絕癥患者的再分配等;Roth IRA的限額也進行了相應的調整。

2. 稅收優惠政策

美國IRA計劃視IRA的種類采取不同的稅收優惠模式。傳統IRA采取EET的稅收優惠,在個人養老金繳費初期,對繳納的養老金金額不征稅(在原有應稅基礎上減去繳納的養老金金額);在個人養老金繳納中期,繳納的養老金雖計入應稅數額,但對該部分養老金不計算資本利得稅;在個人養老金領取階段,雖然需要補繳個人所得稅,但稅率較低。Roth IRA則采取TEE的稅收優惠模式,參與人雖然需要在個人養老金的繳費環節正常繳納個人所得稅,但是在參與期間和領取個人養老金時能夠享受免稅優惠。美國傳統IRA和Roth IRA的參與人對未來個人養老金的個人所得稅稅收稅率的預期不同,因此美國個人養老金參與人可以根據自身的具體情況選擇不同的IRA計劃。這一措施將使更多的中低收入人群傾向參加傳統IRA計劃的同時激勵中高收入群體參加Roth IRA計劃。[14]

3. 退休計劃的相互轉換

美國法律規定不同IRA之間可以相互轉化,且不論采取何種轉換方式均被視為轉存。首先,第三支柱與第二支柱之間的退休計劃之間可相互轉存。養老計劃參與人可以將自己或其已故配偶繼承的全部或部分符合條件的金額轉入Roth IRA中,包括雇主提供的養老金、分紅或股票紅利計劃;年金計劃;避稅年金計劃和政府延稅報酬計劃。其次,傳統IRA可以通過以下方式轉換為Roth IRA:其一,轉存,可以將傳統IRA中的款項在60天內轉存至Roth IRA中;其二,受托人對受托人的轉移,參與人可以委托傳統IRA的受托人將款項從傳統IRA處轉移到Roth IRA的受托人處;其三,同一受托人轉移,如果傳統IRA和Roth IRA的受托人一致,可以直接從該受托人處轉移。第三種方法下,無須開立新的賬戶或簽訂新的合同。最后,不同的Roth IRA之間也可以相互轉存,如果參與人在60天內將一個Roth IRA的全部或部分資產轉存在另一個Roth IRA賬戶中,可以免稅提取這些款項。

(二)德國:里斯特個人養老金模式

德國曾嘗試過用第一支柱完成全部的養老任務,在第一、二、三支柱之間存在反復權衡,[15]第三支柱個人養老金模式是最終改革的產物,德國的第二、三支柱建立較晚,因此一度存在作用較小的問題,[16]參照其對第三支柱的選擇可以得出寶貴的經驗和教訓。德國深刻領會過社會福利過重導致的經濟問題,其養老金制度改革大致分為三個階段,1957年第一次重大改革,養老金的積累方式由完全積累制改為現收現付制,不斷擴張福利待遇,養老金替代率逐年走高,以第一支柱完全支撐養老保障,當時德國經濟正處于戰后高速發展的黃金時期,“嬰兒潮”帶來的豐富勞動力資源為養老保障體系提供了有力支撐。這一時期德國養老保障政策進入了一個福利擴張的階段,具體表現為退休年齡的提前設定、養老金隨總工資指數的動態調整機制等,旨在讓退休群體能夠分享經濟增長的果實。養老金替代率的穩步提升使德國養老保障逐漸演化為一種單支柱模式,即法定養老金足以覆蓋基本生活需求及維持退休后的生活水準。

第二次改革始于1989年,仍靠第一支柱支撐,但降低支持水平。勞動力市場上的競爭壓力加大,失業率持續攀升。此外,隨著“嬰兒潮”一代逐漸步入老年,生育率下降導致的人口老齡化問題日益嚴峻,德國養老保障體系不得不步入緊縮調整的階段。在此背景下,德國逐步收緊了提前退休的條件,并調整了養老金的計算基數,由原先的總工資改為凈工資,以減輕養老體系的財政壓力。特別是兩德統一后,東德地區的經濟困境與失業潮對養老保障體系構成了巨大沖擊。1996年的改革進一步縮減了福利水平,以適應新的經濟形勢。

進入21世紀,德國養老保障體系迎來了第三次重大變革——里斯特改革。由聯邦勞動部長瓦爾特·里斯特于2000年提出并于2002年正式實施的這一改革方案,旨在推動養老保障體系由單一支柱向多支柱模式轉變。通過調整養老金收益計算公式、降低法定養老金(第一支柱)的比重并強化其“基本保障”功能,同時利用補貼、稅收延繳及稅收優惠等手段激勵個人加強養老儲備(第三支柱)。實質上就是降低第一支柱的保障功能為政府財政減負,放棄對企業的強制要求,減少對第二支柱的依賴,增強經濟競爭力,加強個人養老的能力,增強第三支柱。

不同于美國“三支柱”的描述,德國在2005年重新將傳統的三支柱定義為“三層次”。一般認為其第二層次的里斯特模式和第三層次的呂魯普模式均為個人養老金,前者是享受政府補貼和稅收優惠的資源儲蓄型養老金。盡管如此,在實踐中仍不乏企業采用“三支柱(Drei S?ule)”的表述。德國退休保障體系的第三支柱關乎私人養老保障,包括多樣的產品形式,如退休保險、基本生活保險、不動產銷售、股權投資、基金和證券。這一支柱的運作是通過國家提供如里斯特或呂魯普退休金(Riester- oder Rürup-Rente)的支撐而實現,以實現為廣泛的市民群體提供“退休入場券”(Renteneintritt)式的生活水平保障的終端產品為目標。目前,已經有大約5 000萬的工作參與人享有政府提供的第三支柱養老保障。[17]

1. 企業提供個人養老金產品

德國的個人養老金模式提供兩種賬戶模式,覆蓋不同的人群。里斯特模式下,個人養老金向所有人開放;呂魯普模式下,主要覆蓋個人雇傭人員、自由職業者和高收入人群。在德國,個人養老金產品主要靠企業提供,企業成為推動個人養老金改革完善的重要一環,其中較為重要的是德意志銀行的子公司德國資產管理公司(DWS),該公司提供的產品以基金為主。DWS在2024年3月發布的公文中提出要加強個人養老金的改革,贊成為重建個人投資者的信賴、保證更好的個人養老服務提供,最遲到2025年及時將項目組的成果付諸實施。[18]

根據該公司2022年的年報,該公司在到期時提供全部或部分名義保證退休賬戶(“里斯特產品”)和基金的兌付,并為該兌付提供保險產品。產品組合采用恒定比例投資組合保險策略和技術進行管理,這些策略和技術使用基于規則的風險分配機制,根據市場水平分為高評級資產和風險較高的資產,旨在限制下行風險,保證產品可投資于廣泛的股票和固定收益證券,以及產品文件中允許的其他工具。[19]針對德國個人養老金產品可能面臨的金融風險,DWS公司有專門的審批程序加以約束,以確保充分評估資本和資金等所有方面風險。例如,對于新的共同投資請求,德國設有一個明確定義的審批權限矩陣,以所涉及的具體風險量測算風險。此外,資本分配和請求由資本投資委員會監督和審查。

2. 社會福利導向

里斯特模式參保人數更多,展現出鮮明的社會福利導向。因其不設對年齡的限制,更具資金池擴充的作用。德國對于有子女家庭提供了特殊補貼。例如,里斯特模式對2008年以前出生的子女每年每個子女增加185歐元的補貼,對2008年以后出生的子女每年每個子女增加300歐元的補貼。

盡管參與第三支柱養老賬戶合同的群體較大,近年來德國新的合同卻是高度可逆的,大量的養老保障合同面臨解約或僵局的難題。這可歸因于較低的利率和復雜的政府支持系統。為此,德國資產管理公司也積極探尋解決之道。為保證第三支柱的活性和效率,DWS早在2023年就成立了項目組就此課題進行研究,并報告了一系列推薦的舉措,尤其關注里斯特模式,提出了深思熟慮的替代方案。其改革建議包括:禁止剛性兌付;禁止終身退休金義務;為推動僵持或走低的現狀向前發展提供支持;最大限度簡化合同條款的查明;擴充政府關于最新的投資供給的高效工具等。[12]

(三)日本:iDeCo個人養老金模式

日本的人口數量過億,但個人養老金制度規模較小,加之和中國相近的文化背景使得其經驗和教訓值得我國借鑒。

日本采用三層次的養老體系,其第三支柱個人養老金相當于其第三層次的個人型DC年金計劃,同樣是以個人賬號為中心。[12]其中,日本政府2013年頒布生效的《繳費確定型養老金法案》實施的iDeCo(Individual Defined Contribution)計劃最為成熟完備。[20]iDeCo屬于一種私人養老金計劃,運營主體為非營利性官方組織國民年金基金協會,其官方網站提供了詳細的介紹和參與人導向的豐富信息。該協會負責從機構提供的投資產品中進行自由組合,并對組合產品做出說明,提交給參與人進行選擇。協會不向參與人確定具體產品。產品選擇權屬于參與人。同時,參與人自擔風險,其收益也并非固定,而是取決于投資表現,參與人收到的養老金數額根據投資表現波動。iDeCo官網為用戶提供資產管理的基本知識,提醒參與人掌握風險的類型和性質(包括利率風險、外匯風險、信用風險、價格波動風險、通貨膨脹風險等)、風險與回報的關系、長期投資的概念及影響、投資多樣化的概念及影響,并提供圖文并茂的資產管理指南1。

1. 參與人限制

根據iDeCo官方網站,參與人可繳納至65歲并在60歲之后領取養老福利。除此之外,其參與人的主體范圍有:20歲以上、未滿60歲的自營業者等群體(第1類被保險者);厚生年金的被保險者,如公司員工、公務員等(第2類被保險者);厚生年金的被保險者撫養的20歲以上、未滿60周歲的配偶(家庭主婦或家庭主夫,第3類被保險者);國民年金其他參與人(第4類被保險者)。不同類型的參與人能夠繳納的最高限額不同,第1類被保險者每月限額為6.8萬日元;第2類被保險者區分繳納企業年金的會社的社員(限額每月2.3萬日元)、參與企業型DC的社員(限額每月2.0萬日元)、參與企業型DB的社員(限額每月1.2萬日元)、參與DB的社員(限額每月1.2萬日元)和公務員(限額每月1.2萬日元);第3類被保險者每月限額為2.3萬日元。

iDeCo在計劃實施之初參與人范圍僅限于其他類型養老金計劃未參與的人群。2017年起參與人群擴大,甚至參與第三層次雇主型養老金的群體在雇主與雇員合同明確規定的情況下也可以參與iDeCo計劃。2020年6月日本為加強養老金制度的功能,對《國民養老金法》《繳費確定型養老金法案》等進行了修訂,以適應更長的工作年限和更多樣的工作方式的經濟形勢變化。根據2020年10月生效的法案,對中小企業參與iDeCo+計劃的規模限制由100人以下改為300人以下。根據2022年4月生效的法案,領取養老金的期限從60~70歲延長為60~75歲。

2. 支取方式及年齡限制

iDeCo參與人可以自行選擇領取個人養老金的方式,包括一次性領取、將iDeCo視為固定期限年金或二者組合的領取方式。iDeCo參與人可領取養老金的時間與參與計劃的時長掛鉤,參與的時間越長,開始領取養老金的年齡越小(見表1),但是,一般來說在60歲之前不能領取養老金福利。

3. iDeCo稅收優惠

相較于定期存款和一般的投資信托,iDeCo的稅收優勢主要通過以下過程實現:其一,iDeCo可存儲的本金更多,且本金并非課稅對象;其二,利率高于定期存款,與一般投資信托相當;其三,定期存款和一般的投資信托的利息均為課稅對象,而iDeCo的利息不須納稅,可直接用于再投資。由此,本金加利息減去利息中的稅金得到不同類型養老計劃的收益,iDeCo最高。相對于其他養老計劃的稅收優惠外,iDeCo還有其他稅收優惠政策,如繳納即可按照10%的比例免除所得稅和居民稅。

4. 不同養老金計劃的轉換

與美國的IRA模式相似,日本的iDeCo計劃也支持轉存。一是iDeCo計劃內部的轉存。這與日本的社會文化密切相關,如一方因結婚選擇成為家庭主婦或主夫,身份可由第2類被保險者轉變為第3類被保險者。二是iDeCo計劃與其他養老金的轉換,倘若僅是更換工作,也可將iDeCo直接轉移到其他養老金計劃中,這被稱為iDeCo的可移植性。2022年10月起養老金資產的可移植性進一步提高,參與人可以將養老金資產從固定收益企業養老金計劃(DB)轉移到iDeCo。企業固定繳款養老金計劃(DC)的參與人注冊iDeCo的要求也被放寬,只要每月雇主提供保險費不超過55000日元且不使用公司信用證的配套繳納系統,這使原本無法加入iDeCo的DC用戶也可加入iDeCo計劃。不過,該計劃近期的修訂顯示iDeCo計劃與其他養老金計劃的總和將受到限制。根據修訂,2024年12月1日起固定福利制度(包括公務員)的繳款限額將從1.2萬日元提高到2萬日元,但是每個月公司DC的保險費和其他計劃的保險費的計劃總和不能超過5.5萬日元,即受到企業DC和DB計劃的繳納數額牽制,這使iDeCo的名義繳納限額上調,但若存在企業DC和DB計劃,實際繳納限額反而可能降低。

四、中國個人養老金制度的不足之處

(一)稅收優惠政策不完善

財政部、人力資源社會保障部、國家稅務總局于2013年聯合發布的《關于企業年金、職業年金個人所得稅有關問題的通知》對個人養老金的前身稅延型個人養老金提出了如下稅收優惠政策:對單位或個人繳納的企業年金,準許在個人所得稅前扣除;對于年金的收益免征個人所得稅;年金領取階段方納稅。從該稅收政策的表述來看,我國對個人養老金的稅收優惠政策借鑒了美國IRA計劃的EET模式,我國個人養老金基本延續了此種做法。《國務院辦公廳關于推動個人養老金發展的意見》(以下簡稱為國辦發〔2022〕7號)第5條只是概括地規定了國家制定稅收優惠政策,鼓勵符合條件的人員參加個人養老金制度并依規領取個人養老金。同年9月,國務院對個人養老金的稅收優惠做了進一步規定,減免投資收益的稅收,但也僅僅規定了“對繳費者按每年12 000元的限額予以稅前扣除,投資收益暫不征稅,領取收入的實際稅負由7.5%降為3%”。[21]

作為對個人養老金制度重要配套機制的稅收制度,不同于美國稅收制度的EET模式對養老金計劃的不同階段采取不同的稅收優惠政策、對應不同的稅收減免幅度的做法,[22]我國的個人養老金稅收制度仍存在稅收優惠幅度有限、精準性欠缺、方式單一的缺點。[23]

(二)個人養老金投資環境有待改善

個人養老金制度設計的目的主要在于提供多種養老保障產品供個人養老金賬戶持有人通過個人養老資金賬戶購買產品池中的金融產品,通過不同產品的組合配比,實現個人養老金賬戶的持有人養老金總體的保值增值。但自個人養老金試點以來,盡管個人養老金賬戶不斷增多、規模逐步擴大,資金卻大多停留在個人養老金賬戶當中,賬戶持有人缺乏進入個人養老金資金賬戶的意愿,導致資金大多仍停留在個人養老儲蓄,與活期存款并無性質上的區別。這與個人養老金制度設計的初衷相違背,可以說我國個人養老金目前的市場化仍十分有限。根據國家社會保險公共服務平臺的公示,截至2024年5月1日,全國31個省(區、市)共36個城市為先行城市(地區),而僅有基本養老保險地在先行城市(地區)的才可開立個人養老金賬戶。

對于個人養老金賬戶,從國際經驗來看,不同國家(地區)對個人養老金賬戶均選擇了較為靈活的賬戶開立模式,不同賬戶對應不同的稅收優惠、匹配差異化的個人養老金繳納群體。相較而言,我國個人養老金賬戶目前仍然比較單一化,個人養老金參與人的選擇權主要停留在對具體產品的差異化選擇上。雖然同樣能夠實現靈活應對不同群體對個人養老金的差異化需求的效果,但僅在產品端提供參與人選擇的做法將增加參與人的信息成本。由于參與人缺乏鑒別產品收益和風險的專業能力,加之產品本身的風險提示尚不足夠,我國的現有做法對個人養老金參與人的激勵仍顯不足。

(三)個人養老金參與人投資教育不足

作為建立個人養老金制度較遲的國家,我國的后發優勢主要表現為信息技術入法優勢。2022年11月人力資源社會保障部、財政部、國家稅務總局、銀保監會、證監會關于印發《個人養老金實施辦法》的通知(以下簡稱為人社部發〔2022〕70號)。對我國個人養老金進行了較為宏觀的制度設計,其第6條第1款規定:“參加人參加個人養老金,應當通過全國統一線上服務入口或者商業銀行渠道,在信息平臺開立個人養老金賬戶;其他個人養老金產品銷售機構可以通過商業銀行渠道,協助參加人在信息平臺在線開立個人養老金賬戶。”其第18條規定:“商業銀行應及時將個人養老金資金賬戶的個人基本信息、相關產品投資信息、資金信息等相關信息報送至信息平臺采取全國統一線上服務入口,個人無論是通過全國統一信息平臺直接開立賬戶還是通過商業銀行開立賬戶,其相關信息均可方便、快捷地統一到同一數據庫中。”這些制度規則使得相關信息均可方便、快捷地統一到同一數據庫,借助信息技術優勢,降低了統一監管的成本,使得一體化監管模式更具有可操作性,均值得肯定。

但是另一方面,面對眾多個人養老金產品的購買有失理性。這主要體現在個人養老金風險提示不足、信息公開欠缺問題仍然存在,個人參與個人養老保險的盲目性較大。[24]關于風險提示規定,國 辦發〔2022〕7號第9條中一般性規定了“相關金融監管部門根據各自職責,依法依規對參與個人養老金運行金融機構的經營活動進行監管,督促相關金融機構優化產品和服務,做好產品風險提示,對產品的風險性進行監管,加強對投資者的教育。”人社部發〔2022〕70號第39條規定了個人養老金產品銷售者應當以“銷售適當性”為原則,“依法了解參加人的風險偏好、風險認知能力和風險承受能力,做好風險提示,不得主動向參加人推介超出其風險承受能力的個人養老金產品”,該規定雖較國辦發〔2022〕7號第7條更為具體,但仍屬于管道性規定,無法直接適用,需要參引其他對商業銀行、保險公司、理財公司和基金管理人的風險提示相關規定。

(四)個人養老金與其他養老計劃銜接不暢

相較于美國第二支柱與第三支柱可以相互轉換的現狀,[25]我國個人養老金與第二支柱企業年金制度之間適用關系不清,[26]我國個人養老金與其他養老計劃是否可以相互轉存無明確規定。個人養老金作為對第一支柱、第二支柱養老保險的有力補充,有獨特的優勢和旺盛的生命力。相較而言,作為第二支柱的企業年金則面臨發展上的諸多困境,目前處于停滯狀態。此問題并非我國所獨有,可以看到各國(地區)均或多或少面臨著第一、二支柱難以適應社會發展需要的問題。

(五)個人養老金法律規范效力較低

金融監管的規范想要具備無法被相關主體排除適用的效力,首先應當是一項強制性規范。正如王保樹先生指出行為監管規范的一項重點為“規制金融交易的強制性規范”,其并不與私法自治相抵觸,但至少“不是可‘由當事人之意思自由變更或拒絕適用’”。[27]金融業監管措施應具有一定行政強制措施屬性的觀點也為學界所基本認同。[28]然而與此形成鮮明對照的是,從我國個人養老金的風險提示等相關規范來看,其不具備此種效力,此時基于個人養老金產品提供者的自利性考慮,提供者傾向于隱瞞或者盡量減少風險提示,從而難以實現對產品購買者或個人養老金參與人的風險提示要求。

五、完善我國個人養老金制度的政策建議

面對我國個人養老金存在的問題,結合國際經驗,有必要在稅收優惠政策、個人養老金投資環境、創新參與人投資教育方式、養老體系內部銜接和個人養老金法律規范體系等方面有針對性地加以改進。

(一)完善稅收優惠配套措施

對于稅收優惠政策內部的制度設計除加大優惠力度外,更應實現稅收優惠的精準提供。首先,根據不同的群體提供不同的稅收政策,或者提供多種稅收優惠政策類型供參與人按照自己的實際情況進行選擇。其次,利用精算方法對稅率進行更科學化的設計,著重平衡個人投資激勵與財政兌付壓力之間的關系。最后,體現出對特殊群體的政策傾斜,如可與增強生育激勵的政策相結合,提升與其他應對人口老齡化制度的銜接性和適配度。

(二)改善個人養老金投資環境

根據現有的個人養老金試點情況,適當擴展試點范圍;適度放寬個人養老金產品的準入機制,擴充產品種類,推進個人養老金的市場化。國際經驗中的做法值得借鑒,在橫向增加個人養老金產品種類的同時,還可縱向增加個人養老金賬戶的種類,在選擇不同的個人養老金計劃層面時個人養老金參與人即可進行第一階段的風險預估和篩查,或將簡化個人養老金產品選擇的難度,為個人養老金參與人創造更多的便利,減少信息壁壘。

(三)創新參與人投資教育方式

在已有的個人養老金產品公示制度的基礎上,有必要在個人養老金參與人開立賬戶、繳納個人養老金的全過程加強風險提示,加強參與人的投資教育。日本的iDeCo計劃就提供了很好的示例,在iDeCo官網上公眾可以通過生動簡明的圖表、幻燈片了解投資管理知識,其投資教育的可視化有效地降低了個人養老金參與人了解相關知識的門檻,也構成了獨特的風險提示方式。為此,我國可借鑒創新風險提示和投資教育形式,以更簡明的方式增強個人養老金參與人的風險教育。

(四)加強養老體系內部銜接

第一支柱具有保障中低收入人群基本養老生活的作用,體現對老年公民最基本的社會保障,第二支柱和第三支柱相較第一支柱而言有更強的靈活性、非政策強制性和非兜底性。應當繼續發揮養老保險體系中的基礎性作用,允許其與第二支柱企業年金之間的相互轉存,這是尊重個人養老金參與人選擇權的體現。除此之外,在第三支柱個人養老金內部也應一定程度允許轉存。對于更換其他個人養老金產品的程序,可以直接將原有個人養老金產品金額劃撥到新個人養老金產品之下,對于已有金額免征或少征稅費,可減少或免除個人養老金產品轉換手續費。

(五)完善個人養老金法律規范體系

有必要及時理清個人養老金的強制性和管理性規定,完善個人養老金的法律規范體系。具體而言,有關個人養老金的規定絕大多數應當僅是管理性強制性規定,倘若違反,將依法承擔行政責任和刑事責任,但不影響合同的效力;效力性強制性規定應當結合《中華人民共和國民法典》有關民事法律行為效力的一般規定判斷,平衡個人養老金的自由與管制。

【參考文獻】

[1] 陳志恒,胡楨. 我國商業養老保險需求影響因素的實證研究:基于人口老齡化背景[J]. 稅務與經濟,2023(5):58-65.

[2] 為何老齡化加深,人口紅利還在……專家與你一起“讀懂數字”[EB/OL]. (2021-05-12)[2024-06-07]. http://www.people.com.cn/n1/2021/0512/c32306-32100916.html.

[3] 高傳勝. 有為與可為:新發展階段城鄉居民基本養老保險制度建設與改革[J]. 社會科學戰線,2023(12):219-235.

[4] 國家統計局. 中國統計年鑒2023[M]. 北京:中國統計出版社,2023.

[5] 國家統計局.中華人民共和國2023年國民經濟和社會發展統計公報[EB/OL]. (2024-02-29)[2024-06-15].https://www.gov.cn/lianbo/bumen/202402/content_6934935.htm.

[6] 覆蓋10.7億人!我國建成世界最大養老保險體系[EB/OL]. (2024-05-31)[2024-06-08]. https://news.cnr.cn/kuaixun/20240531.

[7]中華人民共和國人力資源和社會保障部. 2023年人力資源和社會保障主要統計數據[EB/OL]. (2024-01-30)[2024-06-15]. https://www.mohrss.gov.cn/xxgk2020/fdzdgknr/ghtj/tj/dttj/202401/t20240130_512966.html.

[8]中國社會保障學會.中國企業年金發展座談會在京舉行[EB/OL]. (2024-04-29)[2024-06-09]. https://caoss.org.cn/news/html?id=14315.

[9] 張原. 老齡化背景下的商業養老保險:兼論銀行業支持養老保險第三支柱建設[M]. 北京:光明日報出版社,2022:41,46.

[10] 郭磊,謝伊佳,牛德強. 政策體制框架下我國企業年金政策的歷史沿革、運行現狀及創新路徑[J]. 嶺南學刊,2023(5):42-51.

[11] 楊長漢. 我國養老金的結構問題與結構改革[J]. 地方財政研究,2023(6):4-14.

[12] 中國證券投資基金業協會. 個人養老金:理論基礎、國際經驗與中國探索[M]. 北京:中國金融出版社,2018:337,352,476.

[13] 鄭炫圻,顏燕. 美國銀行系資管機構的養老財富管理業務[J]. 銀行家,2023(5):110-113.

[14] 謝勇才,范傲. 個人養老金稅收優惠政策何以可為?——來自美國、德國和澳大利亞的經驗與啟示[J]. 人口與經濟,2024(1):16-33.

[15] 婁飛鵬. 發展養老金融的國際實踐與啟示[J]. 西南金融,2019(8):80-88.

[16] 馬紅梅. 德國養老保險基金運營模式與政策借鑒[J]. 社會科學家,2017(1):41-45.

[17] Bundesninisterium für Arbeit und Sozials. Statistik zur privaten Altersvorsorge (Riester-Rente)[EB/OL]. (2024-02-12)[2024-06-18]. https://www.bmas.de/DE/Service/Statistiken-Open-Data/Statistik-zu-Riester-Vertraegen/statistik-zu-riester-vertraegen.html.

[18] Constantin Nicklas und andere. Ver?nderungen im deutschen Rentensystem,Institutional Insights[EB/OL]. (2024-04-10)[2024-06-15]. https://www.dws.com/de-de/insights/investment-insights/positionspapier-veraenderungen-im-deutschen-rentensystem/.

[19] Die Wertpapier Spezialisten. DWS Publishes 2022 Annual Report[EB/OL]. (2023-03-17)[2024-06-15]. https://www.dws.com/AssetDownload/Index?assetGuid=4afe7b0b-4ba9-47e4-87d2-74d21f66d5a7&consumer=E-Library.

[20] 夏詩園,王向楠. 個人養老金監管的國際經驗[J]. 金融發展研究,2023(9):81-89.

[21] 中華人民共和國中央人民政府網. 李克強主持召開國務院常務會議 決定對部分行政事業性收費和保證金實行階段性緩繳 進一步幫助市場主體減負紓困等[EB/OL]. (2022-09-27)[2024-06-18]. https://www.gov.cn/premier/2022-09/27/content_5713007.htm.

[22] 盧宇裎. 美國個人退休賬戶的運行機制與支持體系研究[D]. 成都:西南財經大學,2020.

[23] 張成松. 個人養老金稅收優惠的法理構造與制度設計[J]. 南京社會科學,2023(8):74-82,122.

[24] 張盈華. 我國個人養老金制度理念、設計和運行的若干問題辨析[J]. 華中科技大學學報(社會科學版),2024(1):51-61,90.

[25] 房連泉,馮揚,何偉. 國際上第二、三支柱養老金協同發展的銜接機制及對中國的啟示[J]. 華中科技大學學報(社會科學版),2024(1):39-50.

[26] 高慶波. 多層次、多支柱體系中的個人養老金制度:路徑依賴與制度完善[J]. 華中科技大學學報(社會科學版),2024(1):71-81.

[27] 王保樹. 金融法二元規范結構的協調與發展趨勢:完善金融法體系的一個視點[J]. 廣東社會科學,2009(1):174-180.

[28] 陸海天,許多奇. 論我國銀行業審慎監管強制措施的法律屬性及其立法完善[J]. 法學雜志,2020(5):61-74.

[責任編輯 韓淞宇]

The Personal Pension System in the United States,

Germany and Japan and Its Implications for China

FAN Li,XU Weidong

(School of Law,Jilin University,Changchun Jilin,130012,China)

Abstract:The Chinese population has gradually entered a period of deep aging,the demographic dividend has gradually disappeared,and the challenge of population aging has become increasingly apparent. The Chinese pension system is struggling to adapt to these changes. To address the shortcomings of the first and second pillars of the existing pension system,the third pillar,the personal pension system,was officially introduced in 2022. Compared to developed countries that have entered the aging population phase earlier,China established its personal pension system relatively late. Therefore,there is still room for improvement in terms of specific tax incentives,flexibility in personal choices for participating in personal pension,and marketization of the personal pension system. On the other hand,there is a wealth of international experience to draw from. The United States,Germany,and Japan,as the three most typical countries with mature personal pension systems,offer valuable lessons for China. The IRA model in the United States is currently the world's largest personal pension system in terms of funds and the number of plans. It is characterized by its unique range of IRA products,tax incentives,dual-track personal pension accounts,and policies that allow for the transfer between the second and third pillars. Germen Riester pension reform made its personal pension model a typical representative among European countries. Germany extensive reform experience,transitioning from an extreme emphasis on the first pillar to significant development of the third pillar,Riester personal pension,offers valuable insights for China. Japan,being an Asian country with an early-established personal pension system,a large population,rapid aging process,and similar cultural background,provides lessons in enhancing investor education through participant restrictions,encouraging the conversion between the second and third pillars,and ensuring transparency and a good investment environment. Chinese pension system has strong public welfare attributes,with weaker market and commercial attributes. Therefore,the third pillar of personal pension in China should be designed differently from other countries. Personal pension holds strategic value for expanding future pension funds,addressing population aging,and supporting diverse employment. Thus,it is crucial to focus on investment incentives for participants in the personal pension system. Currently,there is significant room for improvement in the supporting system for personal pension in China,particularly in terms of tax incentives,system integration,and participant motivation. To this end,the article proposes policy recommendations for improving the personal pension system in China,including enhancing tax incentive measures,improving the investment environment for personal pension,enhancing information disclosure and risk warnings,and strengthening the integration within the pension system.

Key Words:Personal Pension,Third Pillar,Population Aging,International Experience