市場型環境規制對企業價值的影響效應

2024-09-30 00:00:00徐杰李紅曄韓先鋒

中國人口·資源與環境 2024年7期

摘要 “雙碳”目標約束下,考察市場型環境規制對企業價值的影響效應,對提升企業參與的積極性和主動性,實現環境保護與企業發展“雙贏”具有重要意義。該研究以碳排放權交易試點政策為準自然實驗,基于中國A股8個試點行業2008—2020年的數據,在平行趨勢敏感性檢驗和處理效應異質性檢驗的基礎上,采用穩健估計量檢驗該政策對企業價值的影響效應,進一步考察該政策對企業價值的影響機制和異質性。結果表明:①實施碳排放權交易試點政策后,試點地區企業價值顯著提升,該結論經過一系列穩健性檢驗后仍然成立。②機制分析發現,該政策能夠通過改善企業ESG表現提升企業價值,分析師關注度則發揮了動態調節效應。分析師關注度通過調節中介過程的前后兩個路徑,既調節了碳排放權交易試點政策對企業ESG表現的影響,又調節了企業ESG表現對企業價值的影響,從而強化企業ESG表現的中介作用。③異質性分析表明,執法力度強、對環境治理高度重視及“開放經濟秩序”營商環境的地區,該政策效果更為明顯。基于研究結果提出了對策建議,包括:聚焦碳排放權交易試點政策實施關鍵環節,積極健全碳市場配額的分配機制,充分發揮激勵機制;規范企業ESG信息披露行為,不斷完善分析師的“信息傳遞”與“外部監督”功能,持續強化ESG表現的催化作用;加強“有為政府”建設,提高當地政府對環境治理的重視程度,進一步強化執法力度,并保持中性、普惠的競爭政策,以競爭性開放市場推動碳交易市場高質量發展。

關鍵詞 碳排放權交易;企業價值;ESG表現;分析師關注度

中圖分類號 F270. 3 文獻標志碼 A 文章編號 1002-2104(2024)07-0088-13 DOI:10. 12062/cpre. 20240505

碳排放權交易利用市場交易機制減少碳排放,并推動綠色低碳發展,是中國應對溫室氣體排放問題的一種市場化手段,也是助力中國達成“雙碳”目標的關鍵之舉[1]。市場型環境規制作為命令型環境規制的有效增補[2],與命令型環境規制相比,其經濟效率高、靈活性強,能夠利用市場的交易機制開拓出一種新的模式,促使企業能夠更加精準地根據自身經濟效益做出最優選擇,并部分甚至全部抵消企業的履行費用,由此提升企業價值[3-5]。還有學者認為,市場型環境規制可以通過各種市場化手段激勵企業采取措施降低排污量,對企業綠色技術創新和綠色經濟發展均有促進作用;通過推動企業綠色發展和可持續發展,亦有利于提升企業的長期價值[6-7]。作為市場型環境規制的重要抓手,既有研究表明碳排放權交易試點政策具有顯著的降碳功能[8-9],在高質量發展背景下,我們不僅要關注碳排放權交易試點政策的減排降碳作用,更重要的是該政策對企業的經濟效應。微觀企業的經濟產出是國家經濟發展的重要驅動力,是實現宏觀經濟政策目標的途徑[10],決定著企業響應該政策的積極性和主動性。那么,碳排放權交易試點政策是否有利于企業價值提升,能否實現環境保護與企業發展的“雙贏”?進一步地,該政策對企業價值的影響機制如何,是否存在異質性?對探尋微觀企業視角下“雙碳”目標的實現機制與路徑,具有重要的理論和現實意義。

1 文獻綜述

目前,就碳排放權交易試點政策對企業價值的影響效應,既有研究仍存在明顯分歧。部yxT1iY9ca2zoRV4S3/GYxzwOiQJxsW0ShLL0VS4O/D8=分學者認為碳排放權交易試點政策對企業價值具有正向的提升作用。Oestreich等[11]提出,碳排放權交易可以幫助企業的財務狀況得到改善,擁有足夠配額的企業,因大量免費的配額將獲得現金流量,其企業價值將會提高。Joltreau等[12]認為,配額的免費分配不僅不會降低企業競爭力,反而會贏得可觀的利潤,提升企業價值。Oberndorfer[13]發現股票收益率的變動與碳排放補貼價格的變動為正相關關系。周暢等[14]研究發現實施碳排放權交易能夠有效提升企業價值與企業財務績效,進一步的研究發現碳排放權交易提高了納入交易體系企業的營業外收入水平。劉曄等[15]認為碳排放權交易試點政策通過激勵企業創新,顯著地促進了試點地區企業價值的提升。林萍等[16]研究發現,碳排放權交易試點政策的實施會激勵企業提高研發投入和減排投入,進而提升企業價值。

也有學者認為碳排放權交易試點政策對企業價值會產生負面的抑制作用。Gray[17]認為,碳排放權交易這類環境政策會對企業造成約束,企業的部分生產成本將用于治理環境污染,會加重企業負擔,短時間內企業的生產效率可能會出現倒退。Jorgenson等[18]和Chapple等[19]認為實施碳排放權交易試點政策會讓企業成本增加,增重企業負擔,導致企業價值降低;Ma等[20]發現中國碳排放權交易市場與資本市場的相關性顯著為負,原因是配額分配不合理;沈洪濤等[21]提出,對于碳排放量高的企業,分配到的配額無法滿足其需求,需要額外購入配額,但由于配額價格不穩定,導致企業成本風險增加,進而降低企業價值。

此外,還有學者認為碳排放權交易對企業價值沒有顯著影響:Abrell等[22]以歐盟企業為研究對象,發現試點企業在實施碳排放權交易試點政策前后,企業價值并沒有發生明顯變化;薛爽等[23]認為,實施碳排放權交易試點政策沒有明顯改變企業價值的原因是中國環境保護方面的相關法律不夠完善、執行力度有待提高;Wen等[24]研究發現中國碳排放權交易市場與股票市場是非對稱關系,企業價值的變化與碳排放權交易試點政策的實施無關。

可見,既有研究從不同角度討論了碳排放權交易試點政策的實施與企業價值的關系,并取得了富有價值的研究成果,但仍存在一些不足:一是既有研究多為規范性研究,相關實證研究仍不足,且研究結論分歧較大;二是研究方法不夠科學,相關研究忽略了多時期DID中可能存在的處理效應異質性,導致雙向固定效應模型估計結果可能出現偏差,而且平行趨勢檢驗不夠合理,不可驗證;三是影響機制研究仍不充分,未能有效揭示該政策對企業價值的作用機制和路徑。鑒于此,本研究為完善研究方法,更加科學地檢驗市場型環境規制對微觀企業價值的影響效應,采用平行趨勢敏感性檢驗,期望彌補傳統雙重差分模型嚴重依賴平行趨勢假定,而平行趨勢不可驗證的缺陷;進一步考慮多時期DID模型處理效應異質性,并采用穩健估計量進行估計,以保證結論的可靠性。為揭示該政策的影響機制和路徑,考察了企業ESG表現的中介作用,進一步通過有調節的中介效應模型,揭示了分析師關注度的動態調節路徑,期望為該政策的有效實施提供路徑選擇,為優化中國碳排放權交易制度提出政策建議。

2 理論分析與研究假設

2. 1 碳排放權交易試點政策與企業價值

依據科斯產權理論,環境問題的出現是因為沒有對環境資源產權進行明確的歸屬劃分,在產權明確劃分的基礎上,買賣雙方借助市場平臺進行交易,提高資源配置效率。碳排放權交易可以看作是“碳產權”和“碳財權”的交易,碳排放配額被視為一項具有實物價值的資產[25]。首先,中國碳排放權交易市場在初始運行階段,由相關機構向試點企業免費分配碳排放配額,相比非試點企業,參與了政策的試點企業擁有更多資產,企業可按照自身碳排放量情況,可在市場售賣過剩的配額,賺取營業外收入[21]。其次,政策實施后,發放的碳配額會派生出一系列的碳金融產品,企業可以通過碳排放權質押、碳排放權回購等途徑獲取額外收益,增加企業現金流入[15]。再次,碳排放權交易試點政策開始實行后,政府的政策支持力度將產生“信號塔”的作用,這種獲得政府支持的政策讓企業更容易參與社會活動,從而吸引社會資金的投入;同時,碳排放行為的經濟負外部性特點使得相關部門會加大監管力度,市場和外部投資者等也會投來更多的目光,產生“棘輪效應”,鞭策企業謀求更高的企業價值[26]。最后,進入高質量發展階段,可持續發展成為企業未來競爭的重要依據。根據波特假說,作為理性經濟人,在碳排放權交易背景下,企業必然會增加創新投入,提高企業生產效率,通過技術創新、改進現有發展模式等方式降低碳排放量,向可持續發展轉變,從而促進企業價值提升。因此,提出研究假設H1。

H1:碳排放權交易試點政策的實施可以提升企業價值。

2. 2 ESG表現的中介效應

在碳排放權交易試點政策下,企業可以通過獲取良好的ESG(environmental,social and governance)表現實現政策目標。首先,分配碳排放配額需要嚴格按照政府的管控要求,享有配額的企業擁有專屬資源,成為一大有利的競爭優勢。企業通過改善ESG表現和信息披露,讓市場更加清晰地了解相關信息,從而對市場價值進行更加準確的衡量。在同等情況下,良好的ESG表現可能會讓企業分配到更多專屬的碳排放配額,相當于獲得具有實物價值的資產。根據專有成本理論,就算追求良好的ESG表現可能會給企業帶來間接專有成本,但企業在比較成本和獲益后,也會在碳排放權交易試點政策的驅動下努力改善ESG表現,從而獲得市場的專屬資源,在市場對企業估值時作為有利證明,進而提升企業價值[27]。其次,較好的ESG表現能夠提高企業融資能力,降低企業融資成本,在很大程度上抑制碳排放權交易造成的負面影響,同時還能吸引更多的機構投資者,進而提升企業價值[28]。因此,在實施碳排放權交易試點政策后,企業會傾向提高ESG表現,減少政策帶來的負面影響,企業通過提高ESG報告公信力,可以加強外部投資者對其社會責任履行情況的認識[29],降低企業因為排放污染物、消耗能源等環境問題導致的形象成本,并推動企業的低碳發展和綠色轉型,從而獲得政府支持,幫助企業提升企業價值。故提出研究假設H2。

H2:碳排放權交易試點政策的實施,通過提高企業ESG表現,從而提升企業價值。

2. 3 分析師關注度的調節效應

相比普通投資者,證券分析師(以下簡稱分析師)在分析、傳遞信息方面更為專業[30]。作為資本市場重要的信息中介,分析師還扮演著“外部監督者”的角色,通過發揮其外部監督效應彌補企業內部治理的不足[31]。Lafond等[32]發現,分析師關注能夠促進企業主動對外信息披露。企業在碳排放權交易目標與外界監督的雙重壓力下,通常會加大綠色創新投入,實施環保設備的更新改造,減少污染物排放等一系列減排降碳措施,此時企業考慮到碳信息披露帶來的經濟和社會效益可抵消部分減排成本,將更有意愿為碳信息披露付出努力[33]。因此,分析師的外部監督將鞭策企業最大限度地完成政策規定的減排指標,強化企業實施碳排放權交易試點政策的經濟效益,從而提升企業價值。另一方面,分析師還發揮著信息傳遞作用,將企業獲得獨有的碳配額資源這一“利好”消息傳遞給市場,緩解企業與外部投資者間的信息不對稱程度,為企業樹立綠色、低碳發展的社會形象,有利于提升企業價值。

然而,企業信息復雜多變,分析師精力有限,搜集信息的邊際成本高,使得分析師往往會根據自身判斷出發,有選擇地關注自己認為最有價值的信息[34]。當分析師關注度較低時,信息不對稱的緩解程度有限,企業受到的外部監督力度不夠,致使企業完成政策指標動力不足。隨著分析師關注度的提升,不同風格和偏好的分析師對企業信息收集、研究和傳遞的全方位介入,能夠信息互補,打通信息傳遞的路徑,更加有效地對企業進行全面監督,最大程度彌補企業內部治理不足。隨著分析師關注度的提升,分析師行業的高度競爭性迫使其通過實地調研獲取更多私有信息[35]。分析師通過調研獲得的一手資料,向市場傳遞更為真實的信息,分析師關注的監督效應將驅使企業采取更加有力的措施推動技術創新,改善企業ESG表現,以維護或提升企業的社會形象,從而進一步提升企業價值。因此,當分析師關注度達到一定程度時,能夠更加有效地發揮其“信息傳遞”與“外部監督”作用,從而有利于政策實施獲得最佳的經濟效益。

可見,碳排放權交易試點政策實施后,分析師基于“外部監督者”的角色,更加關注參與企業的碳排放配額完成情況,企業為避免懲罰或給自身形象帶來負面影響,也更有動機開展綠色技術創新,改善其ESG表現,從而提升企業價值。另一方面,分析師報告是外部投資者獲取公司運營狀況的重要渠道,分析師除了發揮外部監督效應,還有利于企業經營活動信息及創新信息的傳遞,幫助企業進行ESG信息披露,緩解其與投資者之間的信息不對稱,為參與碳排放權交易的企業傳遞綠色低碳發展的社會形象[36],幫助企業提升市場價值。故提出研究假設H3a和H3b。

H3a:在分析師關注度的動態調節下,實施碳排放權交易試點政策對企業價值的影響呈現正向非線性演化特征,當分析師關注度達到一定程度時,才能更好地發揮碳排放權交易試點政策提升企業價值的政策效果。

H3b:分析師關注度通過強化企業ESG表現的中介作用,在實施碳排放權交易試點政策與提升企業價值間發揮動態調節效應。

3 數據來源、模型設計與變量選擇

3. 1 樣本與數據來源

鑒于碳排放權交易試點政策納入的企業主要涉及石化、化工、建材、鋼鐵、有色、造紙、電力和航空8個行業,且于2021年全國碳排放權交易市場(發電行業)開啟線上交易。因此,根據證監會2012版行業分類,選取中國A股上述8個試點行業2008—2020年的數據作為研究樣本。參考張先琪等[37]的做法,按照“上半年記為上年,下半年記為下年”的原則確定各試點的政策實施年份,以試點地區8個試點行業的上市公司作為實驗組,非試點地區試點行業上市公司作為對照組。其中,所使用的營商環境相關數據來自北大開放數據平臺,其余數據選自國泰安數據庫(CSMAR)及中國研究數據服務平臺(CNRDS)。剔除ST(出現財務狀況或其他狀況異常)及財務數據缺失的樣本,對連續變量進行上下1% 的縮尾處理,采用平衡面板數據,最終獲得3 106個有效觀測值。

3. 2 模型設計

按照碳排放權交易試點政策的實施時間,依據上述原則,將政策實施年份劃分為2013年、2014年、2017年3批,采用多時點雙重差分方法,檢驗實施碳排放權交易試點政策對企業價值的政策效果,構建雙向固定效應模型如下:

TobinQit = α1 + β1(treati × postt ) + γ1Xit + Identityi +Yeart + eit (1)

式(1)中:TobinQit為被解釋變量,表示企業i 在第t 年的企業價值,i 表示企業,t 表示年份。treati×postt為核心解釋變量,treati的取值規則為,若企業處于碳排放權交易試點政策試點省市,則treati為1,反之為0;postt的取值規則為,treati取值為1的企業,所在省市政策實施的當年及以后年份postt為1,反之為0。treati取值為0的企業postt始終為0。Xit為可能影響企業價值的控制變量。Identityi、Yeart分別表示企業、年份固定效應。α 為常數值;β 為核心系數,反映碳排放權交易試點政策的實施對企業價值的影響效應;γ 為控制變量系數;eit是隨機擾動項。為最大程度避免潛在的異方差干擾,在回歸時均采用穩健標準誤。

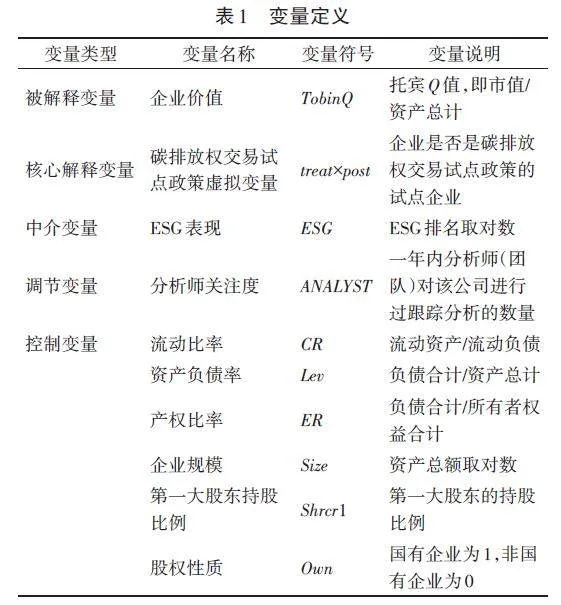

3. 3 變量選擇

3. 3. 1 被解釋變量

企業價值,選取托賓Q 值衡量。托賓Q 值是大部分學者用來衡量企業價值的重要指標,該指標能相對全面地反映企業過去業績及競爭優勢,同時也能體現企業未來的成長能力[38](表1)。

3. 3. 2 核心解釋變量

碳排放權交易試點政策虛擬變量,用treat×post 的值來衡量。若企業處于試點省市,則treat=1,反之為0;treat取值為1的企業,所在省市政策實施的當年及以后年份post=1,反之為0。treat 取值為0 的企業post 始終為0;在treat×post 取值為1時為實驗組,即企業是碳排放權交易試點政策的試點企業,反之為對照組(表1)。

3. 3. 3 中介變量

ESG表現。選取中國研究數據服務平臺(CNRDS)的ESG排名衡量,為避免量綱的影響,對該c808fd61354030febeef9c80e192c357指標進行對數處理(表1)。

3. 3. 4 調節變量

分析師關注度。參考黎來芳等[39]的做法,選用一年內分析師(團隊)對該公司進行過跟蹤分析的數量進行刻畫(表1)。

3. 3. 5 控制變量

參考沈洪濤等[21]、林萍等[16]的研究,考慮到其他影響企業價值的因素,選取流動比率(CR)、資產負債率(Lev)、產權比率(ER)、企業規模(Size)、第一大股東持股比例(Shrcr1)、股權性質(Own)為控制變量(表1)。

4 實證結果分析

4. 1 描述性統計

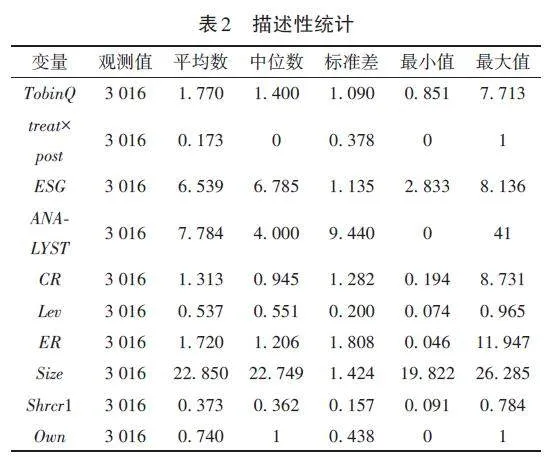

本研究所使用變量的全樣本描述性統計結果見表2。被解釋變量TobinQ 最小值為0. 851,最大值7. 713,各企業間價值差異較為明顯,為本研究提供了良好場景。核心解釋變量treat×post 均值為0. 173。控制變量流動比率、資產負債率、產權比率、企業規模、第一大股東持股比例、股權性質,和以往學者研究的描述性統計相似,多數控制變量平均數大于標準差,說明樣本較為穩定。

4. 2 平均處理效應

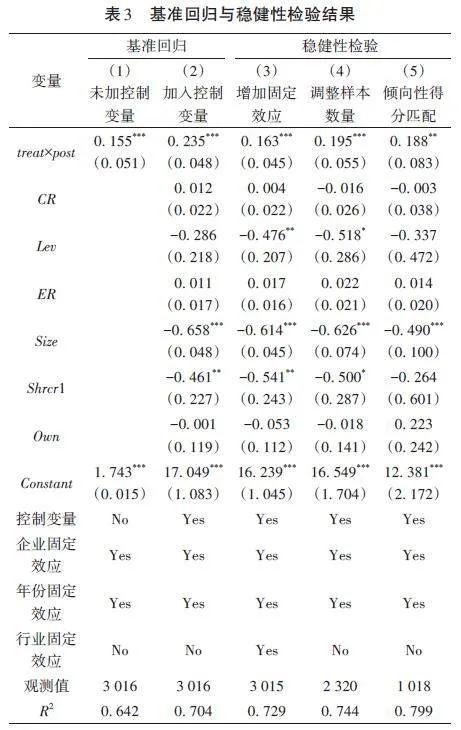

將企業價值作為被解釋變量代入式(1),驗證實施碳排放權交易試點政策后對企業價值產生的政策效果,基準回歸結果見表3列(1)—列(2)。其中,列(1)是沒有加入控制變量的凈效益估計結果,影響系數為0. 155,通過了1%的顯著性水平檢驗。列(2)考慮了控制變量,碳排放權交易試點政策對企業價值的影響仍在1%的水平下顯著,且影響系數提升為0. 235,表明實施碳排放權交易試點政策后,顯著提升了試點地區的企業價值,研究假設H1成立。

4. 3 平行趨勢檢驗與動態處理效應

為判斷試點地區企業價值的變化是否是由于碳排放權交易試點政策的實施造成的,而非其他難以預見的因素影響。參考許文立等[40]的做法,進行平行趨勢檢驗,具體模型如下:

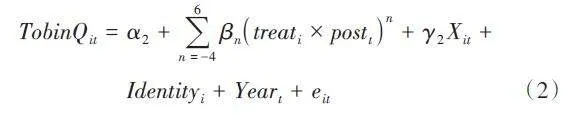

式(2)中:(treati×postt)n 是碳排放權交易試點政策試點設立這一事件的虛擬變量,n 表示以試點實施當年為參照而生成的相對時間,如果處于試點省市的企業在第n 年實施了該政策,則賦值為1,否則賦值為0;而非試點企業(treati×postt)n變量始終為0。βn 為對應的待估系數,若政策實施前的系數βn 不顯著異于0,則表明滿足平行趨勢假定。其余變量定義與式(1)一致。樣本數據集中在政策實施前5年及政策實施后6年,以政策開始前第1年為基期,并剔除基期樣本緩解模型內生性問題,因此n 的取值范圍為-4~6。

平行趨勢檢驗結果如圖1所示。試點政策發生之前,企業價值在試點地區和非試點地區具有相同的變化趨勢,均未發生顯著變化,即實驗組與對照組滿足處理前平行趨勢檢驗。政策實施后,從政策的動態效應看,在碳排放權交易試點政策實施當年,企業價值便出現了明顯的提升,在碳排放權交易市場啟動兩年后,系數的絕對值和顯著性增加,表明碳排放權交易試點政策的政策效應具有一定的累積效果。

Roth等[41]發現,傳統的處理前趨勢檢驗可能導致估計和推斷的偏差,僅采用事件研究法檢驗的平行趨勢無法成為可以使用雙重差分的有效前提。為此,Rambachan等[42]提出了平行趨勢敏感性檢驗。該方法通過相對偏離程度限制和平滑限制,對處理后點估計量的置信區間進行判斷,以完成敏感性分析。主要步驟為:構建與平行趨勢最大的偏離程度(Mbar),然后得到與最大偏離程度相對應的處理后點估計量的置信區間。參考Biasi等[43]的研究,選擇最大偏差度Mbar=1×標準誤,對碳排放權交易試點政策實施的政策效果進行平行趨勢敏感性檢驗。在最大偏離程度的情況下,處理后點估計量的置信區間不包含0值,則表明處理效應對平行趨勢的偏離程度具有較好的穩健性。理論上,應對政策實施后政策效應顯著異于0的時期進行敏感性檢驗,本研究結果顯示在政策當年政策效果即開始顯現,因此,進行了政策實施后第一年(post_1)和第二年(post_2)的相對偏離程度限制和平滑限制下平行趨勢敏感性檢驗。結果發現,相對偏離程度限制下,政策實施后第一年與第二年的置信區間均不包含0;且在平滑限制下,處理前趨勢偏差20%并沒有過多外推。檢驗結果表明,即使存在一定偏差,平行趨勢仍然成立,通過了平行趨勢敏感性檢驗。

4. 4 處理效應異質性檢驗

在組別和時間維度上的處理效應異質性是導致雙向固定效應模型產生偏誤的重要原因[44],當處理效應存在異質性時,就算通過平行趨勢假設,處理效應的結果也有可能產生偏差。各試點地區企業受到碳排放權交易試點政策影響的時間并不相同,而傳統的DID要求滿足處理效應同質性假設,當處理效應在不同處理組或者處理時間不一致時,TWFE回歸可能會得到很難解釋的估計結果,此時的平均處理效應可能存在負權重問題。如果某些處理效應的負權重過大,可能會出現即使所有的處理效應符號為正,但最終的結果為負的情況,或者與之相反。

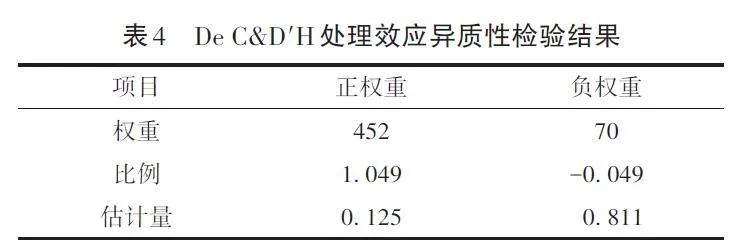

基于De Chaisemartin等[45]提出的多期多個體雙重差分模型和對應的估計量,對基準回歸中可能存在的異質性處理效應進行診斷。在診斷結果中,若所得的負權重很小,則不會對估計結果造成太大的影響,此時的TWFE方法依然可信,否則需要考慮采用其他穩健估計量獲得更加可靠的估計,檢驗結果見表4。結果顯示,在522個權重中,共有452個權重為正,有70個權重為負。此外,估計量也是在異質性處理效應下衡量穩健性的指標,若接近0,說明差分估計結果并不穩健。表4中正負權重的估計量分別為0. 125和0. 811,表明上述雙向固定效應估計結果可能存在偏差。因此,進一步對基準回歸結果進行穩健性估計。

4. 5 穩健性檢驗

4. 5. 1 考慮處理效應異質性的穩健估計

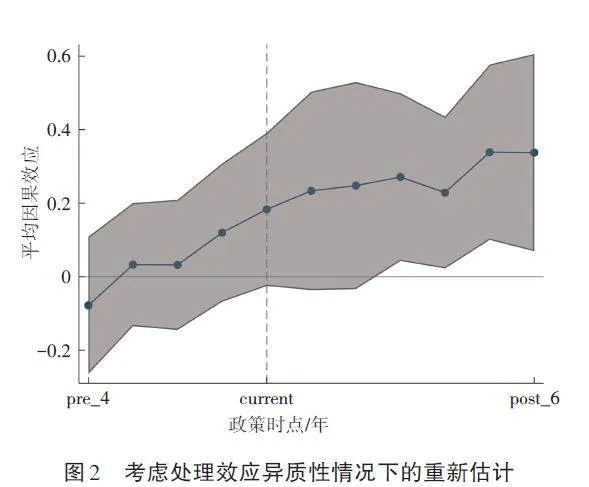

采用Cengiz等[46]的研究方法,在考慮處理效應異質性情況下重新進行估計。將政策實施前后政策處理狀態發生改變的個體視為實驗組,反之視為對照組,比較實驗組個體在實際受到政策影響后的結果與其反事實結果,得到處理效應,通過進一步的加權平均處理,最終得到政策轉換效應的無偏估計。數據樣本集中在政策實施的前5年和后6年,同樣以政策開始前第1年為基期,并剔除基期樣本緩解模型內生性問題。基于Cengiz等[46]方法的估計量,得到在實施碳排放權交易試點政策前4期、后6期的事件研究圖(圖2)。在實施碳排放權交易試點政策前,并沒有明顯的政策效應,但隨著政策的實施,政策效果逐步顯現。基準回歸結果與考慮異質性處理效應后的結果在方向和趨勢上相吻合,說明本研究結果通過了異質性處理效應檢驗。

4. 5. 2 安慰劑檢驗

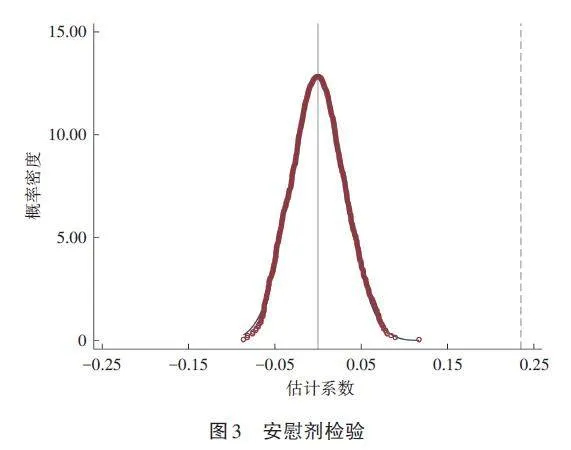

為避免遺漏變量或仍然有一些無法測量的因素對研究結論造成干擾,本研究隨機指定實驗組和對照組進行了安慰劑檢驗。基本邏輯為:若企業價值的變化的確是因為實施了碳排放權交易試點政策,則對于隨機指定的實驗組,“虛假”雙重差分變量的估計系數應該接近0。對核心解釋變量進行1 000次隨機抽取,應用式(1)進行回歸檢驗,結果如圖3所示。在碳排放權交易試點政策試點隨機生成的情況下,被解釋變量的回歸系數聚集在0附近,構造的隨機試驗并不會對企業價值造成顯著影響,橫軸與虛線交點為真實事件的估計系數,真實回歸系數為0. 235,顯著異于隨機試驗的回歸分布,表明隨機實驗組對企業價值的影響是不顯著的。因此,通過安慰劑檢驗,進一步驗證了碳排放權交易試點政策有助于企業價值的提升。

4. 5. 3 增加行業固定效應

考慮同時控制企業、時間和行業進行回歸,以驗證結果的穩健性,回歸結果見表3列(3)。結果顯示該政策對企業價值的影響在1%的水平下仍然顯著為正,表明碳排放權交易試點政策的實施顯著提高了企業價值,再次驗證研究假設H1成立。

4. 5. 4 調整樣本數量

為排除2008年經濟危機對企業經濟帶來的影響,進一步保障估計結果的可靠性,采取縮短研究時段處理,剔除了2008—2010年數據,保留了2011—2020年企業平衡面板數據,回歸結果見表3列(4),估計系數在1%的水平下依然顯著,再次證明基準回歸結果的可靠性。

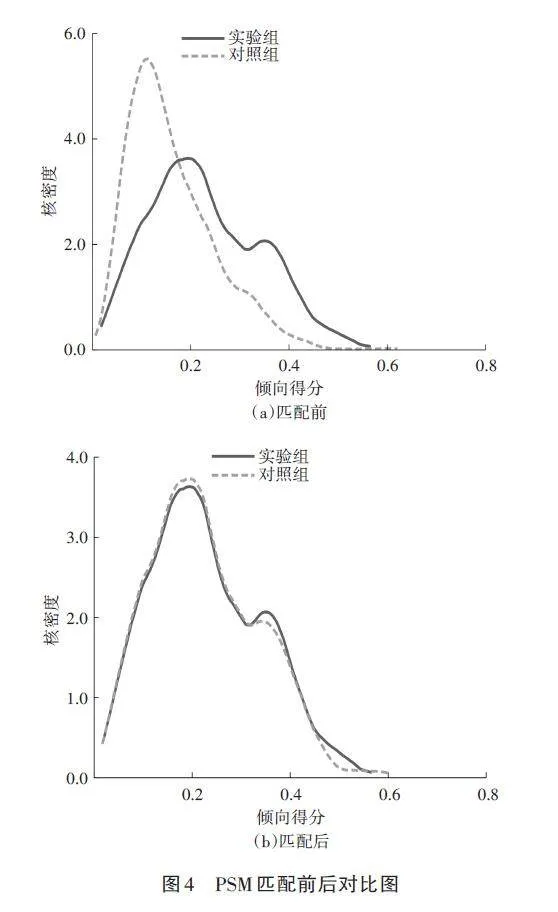

4. 5. 5 傾向性得分匹配

參考沈洪濤等[21],在預測模型中選取控制變量流動比率(CR)、資產負債率(Lev)、產權比率(ER)、企業規模(Size)、第一大股東持股比例(Shrcr1)、股權性質(Own)作為匹配變量,采用最近鄰一對一進行匹配。圖4展示了傾向性得分匹配前后實驗組與對照組的對比圖,可以看出,在匹配后實驗組與對照組基本特征趨于一致,已不存在顯著差異,為下面用PSM-DID進行回歸的結果提供了有效支撐。回歸結果見表3列(5),表明在5%的水平下顯著,與基準回歸沒有顯著差異,仍表現出顯著的正向促進作用。

5 影響機制分析

5. 1 ESG的中介作用

為檢驗碳排放權交易試點政策對企業價值的作用機制,根據理論分析與研究假設,進一步檢驗企業ESG表現的中介效應。參考江艇[47]的方法,構建以下模型:

ESGit = α3 + β3(treati × postt ) + γ3Xit + Identityi +Yeart + eit (3)

式(3)中:ESGit為中介變量企業的ESG表現,采用中國研究數據服務平臺(CNRDS)的ESG排名(ESGR)指標取對數衡量,其他變量同式(1)。

由表5 列(1)可知,碳排放權交易試點政策對企業ESG表現的影響在10%的水平下顯著為正,說明碳排放權交易試點政策能夠提升企業ESG表現,既有研究也證明ESG表現對企業的賬面價值和市場價值均有顯著的提升作用[48]。Aboud等[49]發現良好的ESG表現能有效提升企業價值。企業的ESG履責行為增進了企業和利益相關者之間的積極互動,有利于提高利益相關者對企業的信任和認同,為企業和利益相關者的長期友好關系打下基礎[50]。不僅可以幫助企業降低部分交易成本及代理成本,提高運營效率,還可以促使企業在經營中堅持長期價值導向。Wong 等[51]研究發現,外部投資者看重企業聲譽,他們將其視為一項有價值的無形資產,若企業在ESG方面呈現出負面報道,會影響其聲譽,進而影響投資者的投資決策,會降低企業價值。由此可知,優良的ESG表現可以幫助企業樹立良好的形象,降低企業獲得各類發展資源的門檻,從而使企業獲得更多的“隱性”發展機會。一方面,良好的ESG表現能夠明顯地降低企業的融資成本,削減企業的財務壓力,從而推動企業發展,幫助企業提升賬面價值;另一方面,良好的ESG表現會讓投資者對企業的關注度更高,傳達了更多有利信息,進而對企業價值產生積極的影響[48]。可見,碳排放權交易試點政策能夠通過改善企業ESG表現,促進企業價值的提升。研究假設H2成立。

進一步結合溫忠麟等[52]提出的中介效應分析方法,對ESG的中介效應進行檢驗。為了緩解模型中存在的內生性問題,防止混淆因果識別[47],借鑒劉建秋等[53]的做法,以同年度同地區其他企業的ESG表現均值為工具變量。一方面,同地區地理位置靠近,且同年度同地區間的企業ESG表現存在關聯,滿足與核心解釋變量的相關性;另一方面,同地區其他企業的ESG表現對該企業的企業價值影響程度小,滿足工具變量的外生性要求。工具變量的2SLS回歸結果見表5列(2)—列(3),列(2)展示了第一階段的回歸結果,工具變量與企業ESG表現顯著正相關,滿足相關性假設;第二階段回歸結果見表5列(3),核心解釋變量treat×post 與中介變量ESG 的系數均顯著為正,且LM 統計量在1%的水平下拒絕了識別不足的假設,F 值大于10,不存在弱工具變量問題。說明ESG表現有效發揮了實施碳排放權交易試點政策與企業價值間的中介作用,即碳排放權交易試點政策通過改善企業ESG表現,從而提升企業價值,與上述結論保持一致。

5. 2 分析師關注度的動態調節效應

借鑒Hansen[54]門檻模型的研究方法,構建以下門檻回歸模型:

TobinQit = α4 + μ1(treati × postt ) ×I (ANALYSTit ≤ σ) + μ2(treati × postt ) ×I (ANALYSTit > σ) + γ4Xit + Identityi +Yeart + eit (4)

式(4)中:ANALYSTit 為門檻變量分析師關注度;μ 為核心解釋變量treati×postt與門檻變量ANALYSTit交乘項的待估系數;σ 為待估的門檻值;I 是指示函數,在滿足條件時取值為1,否則取值為0;其他變量同式(1)。

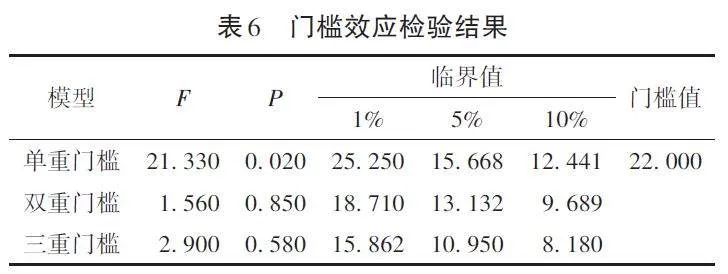

通過bootstrap方法反復抽樣300次,結果見表6。表明分析師關注度這一門檻變量通過5%顯著性水平下的單重門檻檢驗,而雙重門檻和三重門檻效應不顯著。其中,單重門檻的門檻值為22. 000。因此,后文根據單重門檻模型展開分析,即對分析師關注度未達到門檻值和超過門檻值兩個區間進行討論。

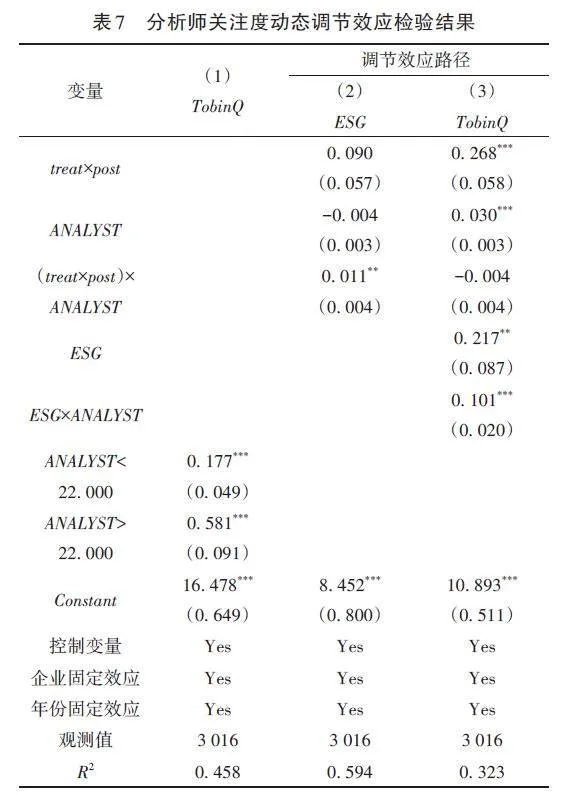

表7列(1)報告了兩個不同層次的分析師關注度下碳排放權交易試點政策對企業價值的影響。結果顯示:在分析師關注度較低時(ANALYST<22. 000),碳排放權交易試點政策對企業價值的正向促進作用通過1%的顯著性水平檢驗,影響系數為0. 177;當分析師關注的程度上升至門檻值后,碳排放權交易試點政策對企業價值仍然呈現正向提升的政策效果,且顯著性水平依然保持在1%,正向影響效果顯著提升,系數從0. 177上升為0. 581。表明分析師關注能夠有效發揮在碳排放權交易試點政策與企業價值間的調節效應,且當分析師關注達到門檻值后,分析師關注度的調節效應會大幅度提升。研究假設H3a成立。

為進一步探索分析師關注度的動態調節效應,根據溫忠麟等[55]有調節的中介模型,檢驗分析師關注度發揮調節效應的具體路徑,構建模型(5)和模型(6)。為緩解模型中存在的內生性問題,借鑒劉建秋等[53]的做法,以同年度同地區其他企業的ESG表現均值為工具變量,探究分析師關注度發揮調節效應的具體路徑。

ESGit = α5 + β5(treati × postt ) + δ1 ANALYSTit +μ3(treati × postt ) × ANALYSTit + γ5Xit +Identityi + Yeart + eit (5)

TobinQit = α6 + β6(treati × postt ) + ε1ESGit +δ2 ANALYSTit + μ4(treati × postt ) ×ANALYSTit + θ1 ESGit × ANALYSTit +γ6 Xit + Identityi + Yeart + eit (6)

式(5)和式(6)中:ESGit為中介變量企業的ESG表現;ANALYSTit 為調節變量分析師關注度;(treati×postt)×ANA?LYSTit為核心解釋變量與調節變量的交乘項;ESGit×ANA?LYSTit為中介變量與調節變量的交乘項;δ 為調節變量AN?ALYSTit的待估系數;μ 為核心解釋變量treati×postt與調節變量ANALYSTit交乘項的待估系數;ε 為中介變量ESGit的待估系數;θ 為中介變量ESGit與調節變量ANALYSTit交乘項的待估系數,其他變量同式(1)。

首先對式(5)進行回歸,若μ3 顯著,說明分析師關注度在企業ESG表現的中介作用中起到調節效應,然后再用式(6)檢驗。若式(5)中的β5 與式(6)中的θ1 同時顯著,表示分析師關注度調節了后半路徑;若式(5)中的μ3與式(6)中的ε1 同時顯著,表示分析師關注度調節了前半路徑;若式(5)中的μ3 與式(6)中的θ1 同時顯著,表示分析師關注度調節了中介過程的前后兩個路徑。回歸結果見表7 列(2)—列(3)。列(2)展示了式(5)的回歸結果,核心解釋變量treat×post 與調節變量ANALYST 的交乘項的系數μ3 顯著為正,通過5%的顯著性水平檢驗,說明分析師關注度對企業ESG 表現的中介作用起正向調節效應。列(3)在工具變量法的基礎上,展示了式(6)的回歸結果,發現μ3、ε1 與μ3、θ1 兩組系數均顯著,因此中介路徑“實施碳排放權交易試點政策—改善企業ESG表現—提升企業價值”的前后路徑都受到了分析師關注度的調節效應。即分析師關注度既調節了碳排放權交易試點政策對企業ESG表現的影響,又調節了企業ESG表現對企業價值的影響,從而強化了ESG 表現的中介作用。研究假設H3b成立。

6 異質性分析

根據前文結論,碳排放權交易試點政策可以有效提升試點地區企業價值,為了更加清楚地了解該政策在試點地區中是否存在政策差異,選取執法力度、對環境治理的重視程度以及營商環境3個方面進行分析,考察該政策效應的異質性。借鑒肖仁橋等[56]、郭俊杰等[57]的方法,構建三重差分模型對異質性進行分析,具體模型如下:

TobinQit = α7 + ρ1(treati × postt × positionit ) +β7(treati × postt ) + τ1(treati × positionit ) +φ1( postt × positionit ) + γ7Xit + Identityi +Yeart + eit (7)

式(7)中:positionit 為識別異質性的啞變量,當企業i所處地區在第t 年符合條件時,positionit取值為1,反之為0;treati×postt×positionit 為考慮異質性下的核心解釋變量;ρ1 為需要關注的核心系數,表示在考慮異質性下碳排放權交易試點政策的實施對企業價值的影響程度。參考郭俊杰等[57]的做法,對treati×postt、treati×positionit、postt×posi?tionit均進行了控制,β7、τ1、φ1 分別為其對應的待估系數,其余變量同式(1)。

6. 1 執法力度

政策的實施情況與多種因素相關,政府的執法力度是決定環境治理類政策實施效果的關鍵。因此,以各地區環境類案件執行數量為衡量標準,將大于其中位數的地區對應的position 變量賦值為1,其他地區賦值為0,探究碳排放權交易試點政策在執法力度不同地區的政策效果。結果見表8的列(1)。表明嚴格的執法力度可以有效提升碳排放權交易試點政策對企業價值的影響。原因可能是:碳排放權交易試點政策實施后,企業不再可以隨意排放CO2,超過排放指標將受到有關部門的懲罰。為滿足碳排放權交易試點政策這一環境規制的要求,企業不得不通過技術創新及獲取良好的ESG表現等方式幫助企業達到政策要求,免除懲罰,避免為企業造成額外損失。在執法力度嚴格的地區,政府部門對企業的要求更加嚴格,同時相應的懲罰措施也更加嚴重。因此,碳排放權交易試點政策在執法力度嚴格的地區,對企業價值的提升效果更加明顯。

6. 2 環境治理重視程度

當地政府對本地的環境情況比較熟悉,在理論上可以制定出更加貼合實際的治理方案,但前提是地方政府要對當地的環境問題予以重視。地方政府對當地環境治理越重視,人力與物力投入越多,政策效果越能充分發揮[40]。按照各個地區環境污染治理的投入金額,將大于中位數的地區對應的position 變量賦值為1,其他地區賦值為0,回歸結果見表8列(2)。表明碳排放權交易試點政策在環境治理高度重視的地區能有效發揮政策作用,說明順利推行碳排放權交易試點政策有賴于當地政府的重點關注,同時也需要嚴格的執法作為政策實施的保障。

6. 3 營商環境

因初始經濟稟賦的差異,政商互動分別演化出“開放經濟秩序”和“限制經濟秩序”的營商環境[58]。根據296個地級及以上城市(未涉及香港、澳門和臺灣)歷年營商環境數據構建的總得分,將總得分排名在前50%的地區對應的position 變量賦值為1,其他地區賦值為0,考察碳排放權交易試點政策的實施效果。結果見表8列(3)。在“開放經濟秩序”的營商環境下,碳排放權交易試點政策對企業價值的影響顯著為正。原因可能是:“開放經濟秩序”以低制度成本優勢激發市場主體活力和社會創造力,形成不同規模、不同性質企業的高水平集聚;同時,“開放經濟秩序”的營商環境鼓勵競爭,推進技術創新,以技術創新優勢推動企業減排降碳,能夠完成碳排放權交易試點政策的規制目標,實現高質量發展。因此,碳排放權交易試點政策在“開放經濟秩序”的營商環境中表現出良好的政策效果。

7 結論與政策啟示

碳排放權交易試點政策的實施對中國發展低碳經濟具有重要意義,能否實現低碳發展與經濟的“雙贏”是一個值得深入探討的問題。鑒于此,基于2008—2020年A 股8個行業上市公司數據,利用碳排放權交易試點的準自然實驗,在平行趨勢敏感性檢驗和處理效應異質性檢驗基礎上,進一步采用穩健估計量進行估計,檢驗了以碳排放權交易試點政策為代表的市場型環境規制對企業價值的政策效果。結果表明:①實施碳排放權交易試點政策讓試點地區的企業價值得到明顯提升,該結論經過一系列穩健性檢驗后依然成立。②機制分析發現,碳排放權交易試點政策能夠通過改善企業ESG 表現提升企業價值,而分析師關注度對該政策效果具有動態調節效應。進一步通過有調節的中介模型,揭示了分析師關注度的具體調節路徑:分析師關注度既調節了碳排放權交易試點政策對企業ESG表現的影響效應,又調節了企業ESG表現對企業價值的影響效應,從而強化了ESG表現的中介作用。③異質性分析表明,執法力度、環境治理的重視程度以及不同的營商環境對碳排放權交易試點政策的政策效果會產生差異化影響。具體地,碳排放權交易試點政策在執法力度嚴格、對環境治理高度重視以及“開放經濟秩序”營商環境的地區,對企業價值的提升作用更加明顯。基于以上研究結論,提出如下政策建議。

第一,配額分配應公平并適量。碳排放權交易試點政策的實施有效促進了試點地區企業價值的提升。其中,碳排放配額的初始分配是影響碳排放權交易試點政策能否有效實施的關鍵環節,對其合理配置和及時根據市場經濟環境同步調整碳配額,是完成政策指標、實現減排降碳和綠色發展的關鍵。如果企業分配到的碳排放配額過多,企業的排碳成本很低,在排放污染物時相當于沒有約束,碳市場就會失效;若企業得到的碳排放配額過少,則參與政策的企業排污降碳成本大大增加,企業價值也會因此受到影響。因此,適當合理的配額分配對活躍碳市場具有重要作用。

第二,規范企業ESG信息披露行為,強化碳排放權交易試點政策對企業ESG表現的促進作用。碳排放權交易試點政策下,企業能夠通過良好的ESG表現提升企業價值。因此,政府和相關機構應加強對企業社會責任信息披露的監督和指導,以增強其對社會責任的認識和披露能力,最大限度發揮ESG表現的中介作用。同時,分析師關注度的外部監督效應能夠有效緩解企業與外部投資者之間的信息不對稱,并通過強化ESG表現的中介效應提升企業價值。因此,要充分發揮分析師“信息中介”的重要作用,吸引更多分析師關注,通過更好的ESG表現,增強其公眾形象和市場地位,提升企業價值。

第三,充分發揮地方政府作用,確定中央和各地區在環境保護與治理方面的財政開支職責,提高當地政府環境治理重視程度和投入力度。碳排放權交易的推行有賴于當地政府的高度關注和強有力的執行,隨著當地政府對環境問題的關注,區域環境保護和治理方面的投資就會更多,采取的行動也會更多。在強有力的執行保證下,碳排放權交易試點政策的政策效應才能得到更好的體現。同時,堅持“有為政府”的同時,保持中性、普惠的競爭政策,培育有活力、創造力的市場主體,以競爭性開放市場推動碳交易市場高質量發展,為優化營商環境、實施區域協調發展戰略做出政策努力。

參考文獻

[1] 陸敏,徐好,陳福興.“雙碳” 背景下碳排放交易機制的減污降碳效應[J]. 中國人口·資源與環境,2022,32(11):121-133.

[2] 汪濤,葉元煦. 政府激勵企業環境技術創新的初步研究[J]. 中國人口·資源與環境,1998,8(1):77-80.

[3] 李濤,李昂,宋沂邈,等. 市場激勵型環境規制的價值效應:基于碳排放權交易機制的研究[J]. 科技管理研究,2021,41(13):211-222.

[4] 王紅梅. 中國環境規制政策工具的比較與選擇:基于貝葉斯模型平均(BMA)方法的實證研究[J]. 中國人口·資源與環境,2016,26(9):132-138.

[5] BAUMOL W J,OATES W E. The theory of environmental policy[M]. 2nd ed. Cambridge:Cambridge University Press,1988.

[6] WANG X L,SHAO Q L. Non?linear effects of heterogeneous environmentalregulations on green growth in G20 countries:evidencefrom panel threshold regression[J]. Science of the total environment,2019,660:1346-1354.

[7] 范丹,孫曉婷. 環境規制、綠色技術創新與綠色經濟增長[J]. 中國人口·資源與環境,2020,30(6):105-115.

[8] 王倩,高翠云. 碳交易體系助力中國避免碳陷阱、促進碳脫鉤的效應研究[J]. 中國人口·資源與環境,2018,28(9):16-23.

[9] 張芳. 中國區域碳排放權交易機制的經濟及環境效應研究[J].宏觀經濟研究,2021(9):111-124.

[10] JENSEN M,MECKLING W. Theory of the firm:managerial behavior,agency costs and ownership structure[M]// KROSZNER R S,PUTTERMAN L. The economic nature of the firm. Cambridge:Cambridge University Press,2009:283-303.

[11] OESTREICH A M,TSIAKAS I. Carbon emissions and stock returns:evidence from the EU emissions trading scheme[J]. Journalof banking & finance,2015,58:294-308.

[12] JOLTREAU E, SOMMERFELD K. Why does emissions trading underthe EU emissions trading system( ETS) not affect firms′ competitiveness:empirical findings from the literature[J]. Climate policy,2019, 19(4): 453-471.

[13] OBERNDORFER U. Energy prices,volatility,and the stock market:evidence from the Eurozone[J]. Energy policy,2009,37(12):5787-5795.

[14] 周暢,蔡海靜,劉梅娟. 碳排放權交易的微觀企業財務效果:基于“ 波特假說” 的PSM?DID 檢驗[J]. 財經論叢,2020(3):68-77.

[15] 劉曄,張訓常. 碳排放交易制度與企業研發創新:基于三重差分模型的實證研究[J]. 經濟科學,2017(3):102-114.

[16] 林萍,林夢婷,林伯強.“雙碳” 背景下碳排放交易制度與企業價值研究[J]. 會計與經濟研究,2023(1):135-147.

[17] GRAY W B. The cost of regulation: OSHA, EPA and the productivityslowdown[J]. American economic review, 1987, 77(5):998-1006.

[18] JORGENSON D W, WILCOXEN P J. Environmental regulationand US economic growth[J]. Rand journal of economics, 1990:314-340.

[19] CHAPPLE L, CLARKSON P M, GOLD D L. The cost of carbon:capital market effects of the proposed emission trading scheme(ETS)[J]. Abacus, 2013, 49(1): 1-33.

[20] MA Y, WANG L H, ZHANG T. Research on the dynamic linkageamong the carbon emission trading, energy and capital markets[J]. Journal of cleaner production, 2020, 272: 122717.

[21] 沈洪濤, 黃楠. 碳排放權交易機制能提高企業價值嗎[J]. 財貿經濟, 2019, 40(1): 144-161.

[22] ABRELL J, NDOYE FAYE A, ZACHMANN G. Assessing theimpact of the EU ETS using firm level data[R]. Brussels: BruegelWorking Paper, 2011.

[23] 薛爽,趙澤朋,王迪. 企業排污的信息價值及其識別:基于鋼鐵企業空氣污染的研究[J]. 金融研究,2017(1):162-176.

[24] WEN F H,ZHAO L L,HE S Y,et al. Asymmetric relationship betweencarbon emission trading market and stock market:evidencesfrom China[J]. Energy economics,2020,91:104850.

[25] 張薇,伍中信,王蜜,等. 產權保護導向的碳排放權會計確認與計量研究[J]. 會計研究,2014(3):88-94,96.

[26] 陳開軍,季鵬飛,宋瑩敏. 碳排放權交易政策對上市公司企業價值影響的實證研究[J]. 當代金融研究,2022,5(10):39-52.

[27] 蔡海靜,周臻穎. 市場化環境規制政策與ESG 信息披露質量[J]. 財會月刊,2022(24):62-70.

[28] 邱牧遠,殷紅. 生態文明建設背景下企業ESG表現與融資成本[J]. 數量經濟技術經濟研究,2019,36(3):108-123.

[29] 賀寶成,吳雨桐,任佳. 自然資源資產離任審計如何影響企業環境信息披露質量[J]. 財會月刊,2022(5):69-78.

[30] 王攀娜,徐博韜. 社會責任信息、分析師關注度與公司股票流動性[J]. 財經科學,2017(6):47-57.

[31] 郭清琳. ESG表現、分析師關注與企業價值[D]. 北京:中國財政科學研究院,2023.

[32] LAFOND R,ROYCHOWDHURY S. Managerial ownership and accountingconservatism[J]. Journal of accounting research,2008,46(1):101-135.

[33] 喻領云. 碳信息披露、環境規制與企業價值[D]. 西安:西安石油大學,2023.

[34] 王宇超,肖斌卿,李心丹. 分析師跟進的決定因素:來自中國證券市場的證據[J]. 南方經濟,2012(10):88-101.

[35] HAN B,KONG D M,LIU S S. Do analysts gain an informationaladvantage by visiting listed companies[J]. Contemporary accountingresearch,2018,35(4):1843-1867.

[36] 徐莉萍,辛宇,祝繼高. 媒體關注與上市公司社會責任之履行:基于汶川地震捐款的實證研究[J]. 管理世界,2011(3):135-143,188.

[37] 張先琪,賈康. 中國碳交易試點的減排效應與政策機制:基于市場制度特征的視角[J]. 海南大學學報(人文社會科學版),2023,41(3):108-117.

[38] KOR Y Y,MAHONEY J T. How dynamics,management,and governanceof resource deployments influence firm?level performance[J]. Strategic management journal,2005,26(5):489-496.

[39] 黎來芳,張潔,孫昌玲. 核心競爭力信息披露與分析師關注[J]. 中國軟科學,2023(3):108-122.

[40] 許文立,孫磊. 市場激勵型環境規制與能源消費結構轉型:來自中國碳排放權交易試點的經驗證據[J]. 數量經濟技術經濟研究,2023,40(7):133-155.

[41] ROTH J,SANT′ANNA P H C,BILINSKI A,et al. What′s trendingin difference?in?differences: a synthesis of the recent econometricsliterature[J]. Journal of econometrics,2023,235(2):2218-2244.

[42] RAMBACHAN A, ROTH J. A more credible approach to paralleltrends[J]. Review of economic studies, 2023, 90(5): 2555-2591.

[43] BIASI B,SARSONS H. Flexible wages,bargaining,and the gendergap[J]. Quarterly journal of economics,2022,137(1):215-266.

[44] DE CHAISEMARTIN C, D′HAULTFOEUILLE X. Two?way fixedeffects estimators with heterogeneous treatment effects[J]. Americaneconomic review, 2020, 110(9): 2964-2996.

[45] DE CHAISEMARTIN C, D′HAULTFOEUILLE X. Difference?indifferencesestimators of intertemporal treatment effects[J]. Reviewof economics and statistics, 2024: 1-45.

[46] CENGIZ D, DUBE A, LINDNER A, et al. The effect of minimumwages on low?wage jobs[J]. Quarterly journal of economics,2019, 134(3): 1405-1454.

[47] 江艇. 因果推斷經驗研究中的中介效應與調節效應[J]. 中國工業經濟,2022(5):100-120.

[48] 王波,楊茂佳. ESG表現對企業價值的影響機制研究:來自我國A股上市公司的經驗證據[J]. 軟科學,2022,36(6):78-84.

[49] ABOUD A,DIAB A. The impact of social,environmental and corporategovernance disclosures on firm value:evidence from Egypt[J]. Journal of accounting in emerging economies,2018,8(4):442-458.

[50] 李紅玉,陸智強,姚海鑫. 社會責任對公司績效的作用機理:基于社會資本的一個理論解釋[J]. 軟科學,2009,23(10):133-137.

[51] WONG J B,ZHANG Q. Stock market reactions to adverse ESG disclosurevia media channels[J]. British accounting review,2022,54(1):101045.

[52] 溫忠麟,葉寶娟. 中介效應分析:方法和模型發展[J]. 心理科學進展,2014,22(5):731-745.

[53] 劉建秋,徐雨露. ESG表現與企業韌性[J]. 審計與經濟研究,2024,39(1):54-64.

[54] HANSEN B E. Threshold effects in non?dynamic panels:estimation,testing,and inference[J]. Journal of econometrics,1999,93(2):345-368.

[55] 溫忠麟,葉寶娟. 有調節的中介模型檢驗方法:競爭還是替補?[J]. 心理學報,2014,46(5):714-726.

[56] 肖仁橋,馬伯凡,錢麗,等. 低碳城市試點政策對企業綠色創新的影響及其作用機制[J]. 中國人口·資源與環境,2023,33(5):125-137.

[57] 郭俊杰,方穎. 綠色信貸、融資結構與企業環境投資[J]. 世界經濟,2022,45(8):57-80.

[58] 丁從明,王聰,陳昊. 優化城市營商環境促進南北經濟均衡發展:限制經濟秩序向開放經濟秩序的演進[J]. 數量經濟技術經濟研究,2024,41(1):110-129.

(責任編輯:李琪)

基金項目:云南省哲學社會科學規劃重點項目“R&D資本化改革下云南制造業綠色全要素生產率測算與提升路徑研究”(批準號:ZD202305);教育部人文社科規劃基金項目“數智化賦能制造業綠色轉型的機理與政策研究”(批準號:23YJA790026)。