新質生產力賦能下綠色財政政策的實施路徑與優(yōu)化策略

2024-09-30 00:00:00王秋蘊涂菲岳媛媛

中國集體經濟 2024年27期

摘要:隨著全球經濟向可持續(xù)發(fā)展轉型,新質生產力成為推動經濟高質量發(fā)展的關鍵因素,《2024年政府工作報告》將“大力推進現代化產業(yè)體系建設,加快發(fā)展新質生產力”列為2024年政府工作任務的首位,強調推動傳統(tǒng)產業(yè)綠色轉型。文章旨在探討新質生產力賦能下綠色財政政策的實施路徑及其優(yōu)化策略,以期為政策制定者提供理論依據和實踐指導。文章通過界定新質生產力的內涵,進一步分析既有研究的理論基礎,探索創(chuàng)新的綠色財政政策工具和實施機制,構建了新質生產力賦能下的政策實施路徑,并提出新質生產力賦能下綠色財政政策的優(yōu)化方向。

關鍵詞:新質生產力;綠色財政政策;政策實施路徑;政策優(yōu)化;效果評估

在全球化與數字化時代背景下,新質生產力正成為推動經濟轉型和升級的關鍵動力,其內涵集中體現在由技術創(chuàng)新引領的生產要素新組合、產業(yè)結構新布局及企業(yè)發(fā)展新模式上。隨著科技革命和產業(yè)變革的深入推進,新質生產力的發(fā)展趨勢指向了智能化、綠色化、服務化,當前,中國正處于新一輪科技革命和產業(yè)變革的浪潮中,已取得相關成效,并轉化為典型案例,這不僅為新質生產力的發(fā)展提供了廣闊空間,也對現有經濟結構和產業(yè)布局提出了新的要求。

一、新質生產力賦能綠色財政的理論框架及需求特征

(一)新質生產力的內涵

1. 技術創(chuàng)新是關鍵

《2024年政府工作報告》中明確提出,要充分發(fā)揮創(chuàng)新的主導作用,以科技創(chuàng)新推動產業(yè)創(chuàng)新,加快推進新型工業(yè)化,提高全要素生產率。這表明政府對于科技創(chuàng)新的重視程度,以及科技創(chuàng)新在推動新質生產力發(fā)展中的核心地位。

2. 新興產業(yè)融合是趨勢

戰(zhàn)略性新興產業(yè)的深度融合是構建高效智能的現代產業(yè)體系的關鍵。《關于促進戰(zhàn)略性新興產業(yè)融合發(fā)展的指導意見》等一系列指導文件,為產業(yè)融合提供了有力的政策支撐和指引,通過政策扶持和資源整合,形成跨行業(yè)、跨領域的創(chuàng)新合作,加快前沿新興氫能、新材料、創(chuàng)新藥等產業(yè)發(fā)展,打造生物制造、商業(yè)航天、低空經濟等新增長引擎,有效促進產業(yè)融合集群發(fā)展。

3. 數字化轉型是必然

數字化轉型是技術進步的必然趨勢,也是綠色財政政策實施的重要途徑。通過促進信息技術與產業(yè)深度融合,運用大數據、人工智能等先進技術,重塑生產方式和商業(yè)模式。數字化轉型通過提高資源配置效率和降低能源消耗,促進綠色低碳經濟。《“十三五”國家戰(zhàn)略性新興產業(yè)發(fā)展規(guī)劃》中明確提出,要加快壯大“戰(zhàn)略性新興產業(yè)”。為促進新質生產力發(fā)展,必須加速戰(zhàn)略性新興產業(yè)的壯大和數字化轉型,推進實現數字技術與實體經濟的深度融合。

(二)相關的理論基礎與作用機制

1. 新質生產力的驅動因素

新質生產力的發(fā)展可以有效推動經濟高質量發(fā)展(杜傳忠等,2023),為形成新質生產力培育動力不僅要堅持創(chuàng)新驅動發(fā)展,還要依靠全面深化改革激發(fā)內生活力(趙峰和季雷,2024)。研究學者從集成科技創(chuàng)新、產業(yè)結構優(yōu)化升級及新型工業(yè)化的角度探討了新質生產力的作用機制(楊玲娟等,2022;劉志彪等,2023;余東華和馬路萌,2023),研究發(fā)現,新質生產力的形成受多方面因素影響,如顛覆性技術、新生產要素的不斷涌現,數字化經濟的高質量發(fā)展,國內市場的強大支撐,高素質人才的引進等(李政和廖曉東,2023;張輝和唐琦,2024;盛朝迅,2024;任保平和王子月,2023;蔣永穆和喬張媛,2024;王琴梅和楊軍鴿,2023)。因此,促進新生產要素充分釋放,推動戰(zhàn)略性新興產業(yè)發(fā)展,需抓住科技革命和產業(yè)變革機遇,構建順暢的“科技—產業(yè)—金融”循環(huán)(盛朝迅,2024)。

2. 綠色財政政策的理論與應用

就理論基礎而言,Samuelson(1954)通過界定公共產品的特性,為綠色財政的發(fā)展奠定了基礎。生態(tài)文明作為綜合性概念,其資源稟賦和環(huán)境基礎也被視為公共產品,凸顯了公共產品理論在綠色財政中的重要性。Pigou(1920)的外部效應內部化理論為政府運用財政手段解決環(huán)保問題提供了依據,成為綠色財政不可或缺的理論支撐。

在實際應用探究方面,學者們對環(huán)境經濟政策的設計與執(zhí)行進行了深入分析(Portney & Stavins,2002;Tietenberg,2011),發(fā)現這些政策對于推動環(huán)保事業(yè)和實現可持續(xù)發(fā)展目標發(fā)揮重要推動作用。

國內的研究主要探尋符合中國國情特色的綠色財政制度體系。綠色財政作為一種理念,應當將可持續(xù)發(fā)展原則和公共財政理論有效融合,以推動經濟、社會及環(huán)境三方面的和諧進步(韓文博,2006;嚴立冬等,2009)。在制度設計層面,一些學者提出了一系列關于綠色財政的多元化措施。其中涵蓋了綠色預算法規(guī)、環(huán)境友好型稅收制度、綠色轉移支付機制、綠色政府采購政策及綠色財政管理體系等(曾紀發(fā),2011;謝妍,2014;茆曉穎,2016)。例如,綠色財政政策可通過征收懲罰性的環(huán)境稅費來調整企業(yè)的排污成本,促使企業(yè)把環(huán)境保護的外部成本轉化為內部成本,從而實現減少污染排放和環(huán)境可持續(xù)發(fā)展(盛麗穎,2011;郭俊杰等,2019);同時,一些學者建議通過對環(huán)境治理的直接投資,來限制企業(yè)的排污行為,并激勵企業(yè)采用更環(huán)保的綠色生產技術,進而推動節(jié)能減排的實現(朱小會和陸遠權,2017)。

3. 文獻綜述

新質生產力是推動經濟高質量發(fā)展的關鍵,但其內涵及統(tǒng)計研究尚處于初級階段。同時,雖然綠色財政政策的理論基礎已建立,但對其“綠色”和“生態(tài)”特征的探討不足。本文旨在解決兩大問題:一是缺乏對“新質生產力”與“綠色發(fā)展”結合的統(tǒng)一理解和框架;二是創(chuàng)新綠色財政政策工具的研究不夠深入。為此,本文將探索新質生產力賦能下的綠色財政政策實施路徑及優(yōu)化策略,分析如何融入數字化、智能化等新興技術,并對評估效果和優(yōu)化方向進行細化。

二、新質生產力賦能的綠色財政政策實施路徑

(一)綠色財政政策工具的創(chuàng)新與實踐

傳統(tǒng)的財政政策工具在促進綠色轉型方面存在一定的局限性。因此,創(chuàng)新綠色財政政策工具,不僅能夠更有效地引導和激勵社會資本投向綠色產業(yè),還能夠促進經濟結構的優(yōu)化升級,實現經濟增長與環(huán)境保護的雙贏。創(chuàng)新方向主要包括:一是引入綠色稅收和碳稅等環(huán)境稅種,通過稅收杠桿調節(jié)企業(yè)行為,促使其減少污染排放,提升資源利用效率;二是實施綠色政府采購,優(yōu)先采購環(huán)保產品和服務,以政府需求引導市場供給;三是設立綠色發(fā)展基金,通過政府資金的撬動作用,吸引更多的私人資本投資于綠色產業(yè);四是推出綠色債券等金融工具,拓寬綠色項目的融資渠道;五是完善財政補貼政策,對采用清潔能源和環(huán)保技術的企業(yè)給予財政補助,降低其轉型成本。

(二)路徑設計的實施

1. 基于新質生產力的視角

首先,要充分利用新質生產力帶來的技術創(chuàng)新,利用數字融合改善傳統(tǒng)產業(yè),推動綠色財政政策的智能化和精細化。例如,利用大數據、人工智能等技術,對環(huán)境保護和資源利用情況進行實時監(jiān)測和分析,為政策的制定和調整提供科學依據。同時,還可以利用這些技術,提高財政資金的使用效率,優(yōu)化財政流程。

其次,要借助新質生產力的力量,推動綠色產業(yè)的發(fā)展。新質生產力強調的是創(chuàng)新、智能和可持續(xù),這與綠色產業(yè)的發(fā)展理念高度契合。因此,可以通過制定優(yōu)惠的稅收政策、提供財政補貼等方式,鼓勵企業(yè)加大對綠色技術的研發(fā)和應用,推動綠色產業(yè)的規(guī)模化和集約化。

再次,要利用新質生產力的優(yōu)勢,逐步推進體制機制改革,發(fā)展新質生產力,需調整與新質生產力不相適應的生產關系部分。完善社會主義市場經濟體制,放寬市場準入,鼓勵民間投資和創(chuàng)業(yè),支持新興產業(yè)和未來產業(yè)發(fā)展;深化科技體制改革,優(yōu)化科技成果評價體系,提高科研經費使用效率,以激發(fā)科技創(chuàng)新活力;促進區(qū)域協(xié)調發(fā)展,打破區(qū)域壁壘,構建全國統(tǒng)一大市場,促進城鄉(xiāng)和區(qū)域平衡發(fā)展及人與自然和諧共生。

2. 基于系統(tǒng)思維的視角

首先,樹立全局觀念,建立全面的綠色財政政策體系。綠色財政政策不僅僅是針對某一方面或某一領域的政策,而是要涵蓋經濟、社會和環(huán)境等各個方面,形成一個完整的政策體系,確保政策的全面性和有效性實施。

其次,注重政策的整體性和協(xié)同性。綠色財政政策涉及多個部門和領域,各部門之間需要加強溝通協(xié)調,形成政策合力。例如,在推動綠色產業(yè)發(fā)展的過程中,不僅需要財政部門的資金支持,還需要環(huán)保部門的監(jiān)管指導、工信部門的技術支持等。各部門協(xié)同合作,確保政策的有效實施。

再次,注重政策的長期性和穩(wěn)定性。確保綠色財政政策的長期穩(wěn)定,持續(xù)推進環(huán)保,避免政策頻繁變動帶來的不利影響。同時,還應該注重政策的前瞻性和預見性,及時應對新的環(huán)境問題和挑戰(zhàn)。

3. 基于實踐經驗的視角

首先,要注重政策的針對性和實效性。不同地區(qū)的經濟社會發(fā)展水平和資源環(huán)境狀況存在差異,因此,綠色財政政策也應該因地制宜、分類施策。要根據當地實際情況制定具體可行的政策措施,確保政策能夠真正落地生根、發(fā)揮實效。

其次,要加強政策宣傳和教育引導工作。提高公眾對環(huán)保和綠色發(fā)展的認識和理解是實施綠色財政政策的重要前提。要通過各種渠道和形式加強政策宣傳和教育引導工作,提高公眾的環(huán)保意識和參與度,營造良好的政策環(huán)境。

再次,要建立健全民意監(jiān)測和評估體系,以確保政策制定與調整能準確反映社會需求和民意。要建立健全民意監(jiān)測和評估機制,定期對政策實施效果進行評估,根據評估結果及時調整政策的方向、重點和力度,確保政策始終與實際需求保持同步。

三、新質生產力賦能綠色財政政策的優(yōu)化方向與效果評估

(一)新質生產力賦能綠色財政政策的優(yōu)化方向

1. 數字化管理與決策支持

新質生產力的高度數字化和智能化特征,促使未來更加精準地識別綠色產業(yè)發(fā)展的需求和瓶頸,制定針對性更強、效果更好的政策措施。利用大數據分析、云計算等技術,提高政策設計的科學性和實施的精準性,并能夠實時掌握企業(yè)的能耗、排放等數據,為綠色稅收、補貼等政策的制定提供依據。通過實時數據分析,可以更有效地監(jiān)測環(huán)境質量變化,評估政策效果,及時調整政策方向。因此,綠色財政政策應加大對這些綠色技術研發(fā)和產業(yè)化的支持力度,鼓勵企業(yè)加快技術創(chuàng)新和產業(yè)轉型步伐。

2. 制度創(chuàng)新與資金優(yōu)化

一方面,結合新質生產力的特點,完善綠色財政政策的制度框架,確保政策的連貫性和穩(wěn)定性。建立健全環(huán)保稅收體系,推動環(huán)境權益交易市場的規(guī)范化發(fā)展;制定鼓勵綠色投資的政策措施及創(chuàng)新綠色稅收和補貼機制。另一方面,通過構建有效的激勵與約束機制,促使企業(yè)和公眾積極參與綠色行動。實施差異化的稅收優(yōu)惠政策,對節(jié)能減排成效顯著的企業(yè)給予更多稅收減免;對于污染嚴重的企業(yè)則加大稅收征收力度。例如,對采用清潔能源和環(huán)保技術的企業(yè)給予稅收減免,對污染排放超標的企業(yè)征收更高的稅費。采用區(qū)塊鏈技術提升補貼資金透明度與可追蹤性。優(yōu)化財政資源配置,增設綠色領域,設立基金以支持綠色技術研發(fā)和推廣,并提供補貼和貼息貸款,激勵企業(yè)綠色轉型。

3. 資源優(yōu)化配置與市場機制引導

新質生產力有助于打破地域限制,實現資源的優(yōu)化配置。綠色財政政策可以通過設立專項資金、引導社會資本等方式,支持生態(tài)環(huán)境脆弱地區(qū)的生態(tài)修復和環(huán)境保護,推動經濟落后地區(qū)的綠色發(fā)展,縮小區(qū)域發(fā)展差距。同時,還應加強對農村地區(qū)的環(huán)保投入,推動城鄉(xiāng)環(huán)境保護一體化,提高整體生態(tài)環(huán)境質量。此外,引導企業(yè)和個人積極參與環(huán)境保護,通過征收環(huán)境稅、排污費等手段,使污染成本內化為企業(yè)成本,促使企業(yè)自覺減少污染排放;通過建立碳排放交易市場等方式,推動企業(yè)降低碳排放強度,實現低碳發(fā)展。

(二)新質生產力賦能綠色財政政策的效果評估

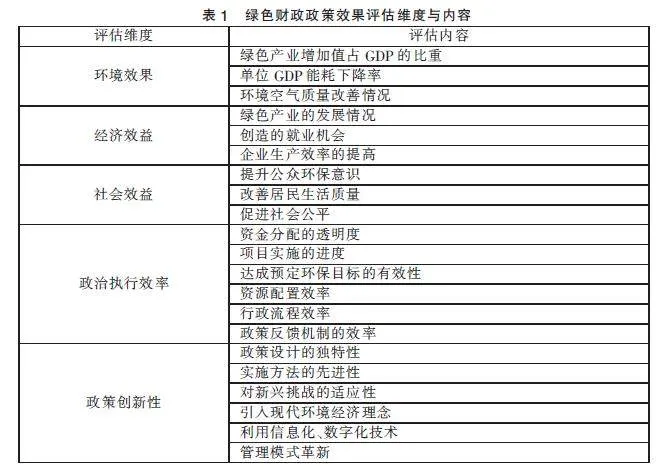

1. 環(huán)境效果、經濟效益與社會效益

明確評估目標和指標體系。綠色財政政策的效果評估應圍繞政策目標展開,設定一系列可量化的評估指標,如綠色產業(yè)增加值占GDP的比重、單位GDP能耗下降率、環(huán)境空氣質量改善情況等。同時,還應結合政策的長期目標和戰(zhàn)略意義,設定一些定性的評估指標,如政策的創(chuàng)新性、引領性、示范效應等。除此之外,分析政策對經濟發(fā)展的影響,包括綠色產業(yè)的發(fā)展、就業(yè)機會的創(chuàng)造、企業(yè)生產效率的提高等。評估政策是否促進了經濟結構的優(yōu)化和升級。考察政策對提升公眾環(huán)保意識、改善居民生活質量、促進社會公平等方面的貢獻。通過社會調查和民意測驗,了解公眾對政策的滿意度和接受度。

2. 政策執(zhí)行效率

為了確保綠色財政政策的高效執(zhí)行,對政策實施的全過程進行嚴格監(jiān)控和評估。包括對資金分配的透明度、項目實施的進度,以及達成預定環(huán)保目標的有效性進行細致審查。執(zhí)行效率的評估應聚焦于幾個核心維度:一是資源配置效率,即財政資金是否被合理分配并用于最優(yōu)先的環(huán)保項目;二是行政流程效率,考察政策執(zhí)行過程中是否存在不必要的官僚程序,這可能會延緩項目的實施速度;三是政策反饋機制的效率,即政策制定者能否及時收集和響應政策執(zhí)行中出現的問題和公眾意見。通過對這些維度的綜合考量,可以識別和解決政策執(zhí)行中的瓶頸問題,提高政策執(zhí)行的總體效率,確保綠色財政政策能夠快速、有效地響應環(huán)境挑戰(zhàn),實現可持續(xù)發(fā)展目標。

3. 政策創(chuàng)新性

突破傳統(tǒng)財政政策的框架,引入可持續(xù)發(fā)展、循環(huán)經濟和生態(tài)平衡等現代環(huán)境經濟理念。同時,借助信息化、數字化技術,如大數據分析、云計算、區(qū)塊鏈等,以提高政策的精準性和響應速度。此外,對管理模式進行革新,通過政府與社會資本合作,激發(fā)市場活力,提高公共資金的使用效率。政策創(chuàng)新性評估應關注政策設計的獨特性、實施方法的先進性及對新興挑戰(zhàn)的適應性,確保綠色財政政策能夠引領而非僅僅追隨環(huán)境治理的發(fā)展趨勢。通過持續(xù)的政策創(chuàng)新,可以為綠色財政政策注入新的活力,提升其在促進經濟社會環(huán)境協(xié)調發(fā)展中的作用。基于此,綠色財政政策效果評估維度與內容如表1所示。

四、結語

新質生產力的興起為綠色財政政策的創(chuàng)新與實施提供了新動力。本文提出的優(yōu)化策略方向和效果評估框架,旨在促進經濟結構的綠色轉型,實現環(huán)境保護與經濟發(fā)展的雙贏。通過完善政策體系、創(chuàng)新政策工具和優(yōu)化實施路徑,推動綠色財政政策向更高效、更可持續(xù)的方向發(fā)展,為構建生態(tài)文明和實現可持續(xù)發(fā)展目標提供堅實支撐。

參考文獻:

[1]杜傳忠,疏爽,李澤浩.新質生產力促進經濟高質量發(fā)展的機制分析與實現路徑[J].經濟縱橫,2023(12):20-28.

[2]趙峰,季雷.新質生產力的科學內涵、構成要素和制度保障機制[J].學習與探索,2024(01):92-101+175.

[3]楊玲娟,朱騰飛,張維圓,等.集成創(chuàng)新科技服務助推江蘇省高新區(qū)高質量發(fā)展路徑研究——以江蘇省生產力促進中心科技服務進產業(yè)園區(qū)行動計劃為例[J].江蘇科技信息,2022,39(17):6-8.

[4]劉志彪,凌永輝,孫瑞東.新質生產力下產業(yè)發(fā)展方向與戰(zhàn)略——以江蘇為例[J].南京社會科學,2023(11):59-66.

[5]余東華,馬路萌.新質生產力與新型工業(yè)化:理論闡釋和互動路徑[J].天津社會科學,2023(06):90-102.

[6]李政,廖曉東.發(fā)展“新質生產力”的理論、歷史和現實“三重”邏輯[J].政治經濟學評論,2023,14(06):146-159.

[7]張輝,唐琦.新質生產力形成的條件、方向及著力點[J].學習與探索,2024(01):82-91.

[8]任保平,王子月.數字新質生產力推動經濟高質量發(fā)展的邏輯與路徑[J].湘潭大學學報(哲學社會科學版),2023(06):23-30.

[9]蔣永穆,喬張媛.新質生產力:邏輯、內涵及路徑[J].社會科學研究,2024(01):10-18+211.

[10]王琴梅,楊軍鴿.數字新質生產力與我國農業(yè)的高質量發(fā)展研究[J].陜西師范大學學報(哲學社會科學版),2023,52(06):61-72.

[11]韓文博.財政監(jiān)督的根本目的是促進和保障科學發(fā)展[J].中國財政,2006(07):68-69.

[12]嚴立冬,孟慧君,劉加林,等.綠色農業(yè)生態(tài)資本化運營探討[J].農業(yè)經濟問題,2009,30(08):18-24.

[13]曾紀發(fā).構建我國綠色財政體系的戰(zhàn)略思考[J].地方財政研究,2011(02):64-67.

[14]謝妍.海南省農村資金互助社可持續(xù)發(fā)展的財政政策研究[J].農村財政與財務,2014(03):48-49.

[15]茆曉穎.綠色財政:內涵、理論基礎及政策框架[J].財經問題研究,2016(04):83-87.

[16]盛麗穎.中國碳減排財政政策研究[D].沈陽:遼寧大學,2011.

[17]郭俊杰,方穎,楊陽.排污費征收標準改革是否促進了中國工業(yè)二氧化硫減排[J].世界經濟,2019,42(01):121-144.

[18]朱小會,陸遠權.環(huán)境財稅政策的治污效應研究——基于區(qū)域和門檻效應視角[J].中國人口·資源與環(huán)境,2017,27(01):83-90.

*基金項目:四川財經職業(yè)學院2024年院級科研項目“基于ESG評級的綠色金融債券風險評估研究”(編號:CYJR202404)。

(作者單位:四川財經職業(yè)學院。涂菲為通信作者)