政府補貼對企業ESG表現的影響及雙中介效應研究

2024-10-08 00:00:00譚本唯曹薇

技術與創新管理 2024年5期

摘 要:作為市場經濟中“看得見的手”,政府補貼對企業ESG表現具有重要意義。以2011—2022年滬深A股上市公司為研究樣本,通過構建雙重固定效應模型和雙重中介模型,實證檢驗政府補貼對企業ESG表現的影響及傳導路徑。研究發現,政府補貼顯著改善了企業ESG表現,且在穩健性檢驗后結論依然成立;機制檢驗表明,政府補貼通過推動企業數字化轉型和綠色技術創新,從而提高企業ESG表現;異質性檢驗表明,政府補貼對企業ESG表現的正向效應在我國東中部地區、環境規制力度強區域、高科技行業、制造業、中小規模企業和高管具有可持續發展理念企業中更為顯著。政府應充分利用政府補貼這一調控手段,企業則應完善內部治理和ESG建設體系,進而為實現“雙碳”目標和經濟高質量發展添磚加瓦。

關鍵詞:政府補貼;ESG表現;數字化轉型;綠色技術創新;雙中介效應

中圖分類號:F 812.45;F 273.1

文獻標識碼:A

文章編號:1672-7312(2024)05-0532-13A Study on the Impact of Government Subsidies on Firm

ESG Performance and Dual Mediation Effect

TAN Benwei,CAO Wei

(School of Economics and Management,Taiyuan University of Technology,Jinzhong 030600,China)

Abstract:As “the visible hand” in the market economy,government subsidies are of great significance to corporate ESG performance.Taking A-share listed companies in Shanghai and Shenzhen from 2011 to 2022 as research samples,this paper empirically examines the impact of government subsidies on corporf/TB86c7gBFc4yUSCDHuGiYLTHwQ3w349DdXqnI++sY=ate ESG performance and the transmission path by constructing a dual fixed effects model and a dual mediation model.It is found that government subsidies significantly improve corporate ESG performance,and the conclusion still holds after the robustness test.The mechanism test finds that government subsidies improve firms’ ESG performance by promoting firms’ digital transformation and green technology innovation.The heterogeneity test finds that the positive effect of government subsidies on firms’ ESG performance is more significant in the eastern and central regions of China,regions with strong environmental regulations,high-tech industries,manufacturing industries,small and medium-sized firms,and firms whose executives have a sustainable development philosophy.Therefore,the government should use government subsidies as a regulatory tool,and enterprises should improve internal governance and ESG construction system,thus adding bricks and mortar to achieve the dual-carbon goal and the high-quality economic development.

Key words:government subsidies;ESG performance;digital transformation;green technology innovation;dual mediation effect

0 引言

改革開放以來,我國經濟實現快速發展,但粗放式的經濟增長方式已無法適應環境和社會的要求,如何突破低效的要素配置和對破壞生態的默許等“優惠”條件,實現環境績效與經濟績效雙贏的高質量發展,是目前備受關注的話題。黨的十九大報告指出,我國經濟已由高速增長轉向高質量發展階段,轉變發展方式、優化經濟結構是經濟發展跨越關口的必經之路。2020年,“雙碳”目標的提出加速了我國經濟向低碳綠色高質量方向發展。黨的二十大報告進一步指出,實現高質量發展的關鍵環節是推動經濟社會的綠色化和低碳化。企業作為市場經濟中最活躍的主體之一,其行為對宏觀經濟的發展具有重要影響,而企業的環境、社會、治理(ESG)表現涉及企業環境責任、社會責任以及公司治理,旨在促進企業由改善財務指標的短期單一目標向環境友好和社會責任的多重目標過渡[1],有利于倒逼企業關注并著力提升環境績效等非財務績效,因此ESG表現無疑是經濟可持續發展和實現“雙碳”目標的高效著力點和核心抓手。

然而,《2022中國A股公司ESG評級分析報告》指出,滬深A股企業中ESG評級為A級的僅有21家,占比1.66%,尚無企業獲得AA和AAA評級,這也在一定程度說明目前我國企業ESG表現水平整體偏低,這可能是因為建設ESG體系具有高風險和高資金投入的特征,企業往往難以得到預期的回報,在一定程度上消減了企業ESG項目建設的積極性,因此企業亟需外部環境的適當激勵來支持企業ESG責任的履行。根據新制度經濟學理論,政府補貼作為常用的企業外部環境供給,是當今世界各國推進本國創新、參與全球技術競爭、占領技術前沿制高點的重要產業政策。一方面,基于融資約束緩解視角,政府補貼可以直接緩解資金對企業ESG建設的限制,同時也可以間接地向投資者以及消費者傳遞企業利好信號,從而擴大企業的資金池,有助于企業可持續發展和經濟、環境績效的雙向提升。另一方面,基于自然資源基礎觀理論,企業必須具備一定的技術能力來攻克更為棘手的環保技術難題,以實現企業ESG表現的高效提升。而數字化轉型和綠色技術創新給予傳統企業更多的活力與機遇,促使其在打造技術優勢、優化資源配置、整合業務運作方式與重塑價值創造流程方面進行系統性的改革[2],從而全面改善企業ESG表現。因此,從技術能力整合視角來看,政府補貼可以助力企業數字化轉型和綠色技術創新,提高能源利用效率、減少環境污染,進而提升企業內部治理效率。也就是說,政府補貼作為政府常用的宏觀調控手段,對企業ESG表現有極大的影響。

由上述分析不難看出,政府補貼對企業ESG表現確實存在影響,那么政府補貼對企業ESG表現的影響機制是什么?不同性質企業的ESG表現受政府補貼的影響是否不同?這些問題都值得探CzPPCl0U7HHsLiadN73wZA==究。鑒于此,基于2011—2022年中國滬深A股上市公司非平衡面板數據,探討政府補貼對企業ESG表現的影響以及作用機制。首先,通過構建雙重固定效應模型,探討政府補貼對企業ESG表現的影響,在此基礎上進行穩健性檢驗。其次,設定企業數字化轉型和綠色技術創新為雙重中介變量,實證檢驗政府補貼對企業ESG表現的作用機制。最后,針對企業所在區域屬性、行業屬性以及企業自身屬性的差異,探究政府補貼對企業ESG表現影響的差異。試圖厘清政府補貼與企業ESG表現之間的關系和內在機理,以期為我國經濟的可持續發展以及“雙碳”目標的實現提供決策參考和理論借鑒。

1 文獻綜述

關于企業ESG表現的研究主要分為兩方面。一方面是經濟后果,包括ESG對商業信用融資[3]、全要素生產率[4]、股價崩盤風險[5]、綠色創新[6]、企業金融化[7]的影響。另一方面是ESG表現的影響因素,主要對企業數字化轉型[8]、內部控制[9]、獨立董事海外留學背景[10]、媒體關注[11]和環境規制[12]等因素展開研究。

然而,關于政府補貼對企業ESG表現的影響,現有文獻主要關注政府補貼對環境發展、社會責任、公司治理等各個方面的影響。具體而言,在環境發展方面,劉鵬振等[13]發現政府補貼對企業綠色創新具有雙重門檻效應,只有政府補貼處于特定閾值內,對綠色創新的激勵效應才能達到最大。XUE等[14]發現與非環境友好型補貼相比,環境友好型政府補貼提高了石油石化企業的環保投資。QI等[15]基于可再生能源上市公司面板數據研究發現,政府補貼可以促進能源轉型績效。在社會責任方面,陳曉珊[16]研究發現,政府補貼有利于民營企業積極履行社會責任,且產品市場競爭在其中發揮中介效應。蔣銀娟[17]指出,政府補貼顯著抑制企業就業波動,進一步通過構建非線性回歸模型,實證研究發現二者之間存在U型的非線性關系。BU等[18]研究指出,政府補貼可以增加高管薪酬進而加大我國企業的薪酬差距,且由政府補貼導致的薪酬差距對企業經濟績效存在負向影響。在公司治理方面,蘇蕊芯和陳艾薇[19]實證研究發現,政府補貼對實質型和策略型創新績效均存在顯著正向影響,且其對企業創新績效的影響具有差別引導效應。WANG等[20]認為,政府補貼不利于企業財務績效的提升。HU等[21]研究發現政府補貼對企業投資效率有顯著負面影響。劉滿芝等[22]實證研究指出,政府補貼的當期和滯后一期均有利于企業績效的提高,且研發投入在其中發揮完全中介效應。

綜上所述,已有文獻主要從政府補貼對企業ESG表現的某一維度的影響出發進行相關研究,而對企業ESG表現整體影響的研究較少。因此以企業ESG表現為落腳點,在政府補貼對企業ESG表現影響研究基礎上,構建雙重中介模型來探究企業數字化轉型和綠色技術創新在二者之間發揮的中介效應。相較于已有文獻,本研究可能的創新點總結如下。首先,在影響因素方面,文章豐富了企業ESG表現的影響因素研究,區別于現有研究,從宏觀層面市場經濟管理者的行為出發,驗證政府補貼對企業ESG表現的驅動效應,實證分析政府補貼的綠色價值和社會效益,為提升企業ESG表現開辟新的動力源和著力點。其次,在影響機制方面,完善政府補貼對ESG表現影響的作用機制研究,在數字經濟和低碳發展背景下,從企業數字化轉型和綠色技術創新兩方面揭示政府補貼對企業ESG表現的傳導路徑,以期為進一步細化政府補貼與企業ESG表現的研究提供思路。

2 理論分析與研究假設

2.1 政府補貼與企業ESG表現

制度理論認為,企業的生存與發展都處于制度環境中,企業會根據制度環境的變化來改變發展戰略,進而獲取經營合法性和競爭優勢,即制度能夠塑造企業的行為[23],政府補貼作為政府配置市場資源的手段,是地方政府常用的一種干預政策,勢必會影響微觀經濟主體企業的行為與決策。具體關于政府補貼對企業ESG表現的影響可以從以下三方面闡述。

在環境發展方面,政府補貼可以為企業提供資金支持,促進企業可持續發展。根據公共產品理論,生態環境作為公共產品[24],倘若企業環保投資的成本未被受益的其他主體共同分擔,就會打擊企業綠色發展的意愿。而政府補貼可以彌補企業環保投資的負外部性,降低環保投資的成本,支持企業購買環保設備或實施環保措施,從而減少環境污染。同時,根據信號傳遞理論,政府補貼可以向外界傳遞企業發展前景穩定良好的信號[25],有利于吸引外部投資和優質合作伙伴,擴大企業資金池和研發團隊,為企業環保技術的長期研發提供保障,進而促進環境績效和經濟效益的良性增長循環。

在社會責任方面,政府補貼有利于企業履行社會責任。政府補貼作為一種公共資源,獲得政府補貼的企業會被認為“占用公共資源”,會被外部利益相關者密切關注,企業為了避免聲譽受損的同時,秉持著權利義務對等的原則,會積極履行相應的社會責任,例如慈善捐贈等行為,這有助于提升企業的社會形象和聲譽。此外,根據晉升錦標賽理論,政府期望企業積極履行社會責任,提升自身的管理政績,政府選擇性地將政府補貼給予社會責任履行水平較高的企業,從而激發企業承擔社會責任的活力和意愿[26]。

在企業治理方面,政府補貼能提升企業治理能力。政府補貼有利于增加企業的技術創新績效,企業會構建與技術水平相匹配的管理體系,推動治理體系的升級。此外,政府進行補貼時可以要求企業公開財務績效和環境數據等信息,改善了企業治理體系中的信息不對稱問題,以及將問責制落到實處;同時,政府補貼的干預也可以促使企業加強風險管理,要求企業在獲得補貼前進行風險評估和管理,確保企業具備一定的內部控制和風險承擔能力。最后,政府補貼還可以促使企業提升社會責任意識和實踐行動,獲得補貼的企業會在治理中考慮社會責任和環境責任等因素,如環境保護、勞工權益、消費者權益等。

基于上述分析,提出如下假設。

假設H1:政府補貼有助于提高企業ESG表現。

2.2 政府補貼、數字化轉型與企業ESG表現

政府補貼能夠促進企業數字化轉型,從而提升企業ESG表現。政府補貼具有靶向性、專業性和政策性等特點,可以很好地支持和引導企業的數字化轉型[27]。首先,基于企業數字化轉型高風險、長周期和高投資等特點,政府補貼能夠直接為企業提供購買數字化設備、開發和應用數字技術的資金,極大提升企業數字化轉型的積極性。其次,基于信息不對稱理論,政府補貼相當于政府對企業的官方認證,可以避免大部分逆向選擇和道德風險問題的出現,企業可以以較低的資金和時間成本與優質個體達成合作,而企業數字化轉型需要大量的技術作為支撐,技術研發往往不是一己之力可以完成的,因此政府補貼吸引的合作伙伴可以和企業協同進行技術研發和創新,進而加速企業數字化轉型進程。

此外,隨著大數據、區塊鏈、人工智能等技術的縱深發展,作為企業外部資金來源之一的政府補貼成為企業數字化轉型的重要驅動力量,政府補貼主要通過資金支持和改善信息不對稱等渠道,為企業數字化轉型賦能。企業數字化轉型能提升企業的資源配置效率和競爭優勢,催生企業發展衍生出新業態、新模式。企業追求財務績效的同時,也要關注企業ESG表現等規范性非財務績效。數字技術的利用助力企業提升自身的綠色形象、客戶商譽和產品質量,具體而言,通過物聯網技術和數據分析技術,企業可以監測和優化能源使用,提高能源利用效率和減少碳排放,直接提高企業的環境效益;此外,數字化轉型能夠提高企業社會責任承擔情況的透明度,考慮到利益相關者的關注以及企業自身的聲譽,企業會提高社會參與度和責任感;同時,數字化轉型還會為企業帶來內部管理和組織結構的系統性變革,數字技術賦能企業治理能力和決策有效性的提升,為企業開展ESG項目奠定堅實基礎。

基于上述分析,提出如下假設。

假設H2:政府補貼能夠促進企業數字化轉型,從而提升企業ESG表現。

2.3 政府補貼、綠色技術創新與ESG表現

政府補貼能夠推動企業綠色技術創新,從而改善企業的ESG表現。政府補貼可以為企業綠色技術創新提供保障,助力企業投身綠色技術研發。這是因為,基于高層梯隊理論,在企業承擔有限風險的情況下,管理者可能會采取更為穩健的投資策略[28]。由于綠色技術創新具有雙重外部性和不確定性等特點,企業高管則傾向于選擇更為穩妥的投資項目,而非進行綠色技術創新。而政府補貼可以緩解企業的財務壓力,還可以解決綠色技術創新投入的溢出問題[29],在一定程度降低綠色技術研發中的不確定性和風險,進而增強企業決策者投資高風險項目的意向,增加綠色創新的研發投入,使企業綠色技術創新水平、質量和可持續性同步提升。

此外,在“雙碳”背景下,政府補貼通過正向影響企業的綠色技術創新,從而降低碳排放強度,推動企業更好地履行環保責任,進而提升企業ESG表現。綠色技術創新被認為是生態現代化的有效載體,能夠正向影響企業ESG表現。具體而言,作為企業末端治理的重要戰略工具,綠色技術創新促進了節能技術和可再生能源技術的發展,企業通過使用清潔能源生產技術來提升能源使用效率,降低企業的綠色生產成本和環境污染物的排放,使得企業環保能力得以提升。綠色技術創新能夠提高企業對社會需求的感知能力和敏感性,企業可以根據社會的環境需求進行相應的管理和生產活動,踐行低碳發展理念,進而履行環境責任和社會責任。此外,綠色技術創新能夠推動企業的可持續發展和綠色轉型,其在降低企業綠色邊際成本的同時,也有利于激勵高管優化企業內部治理體系,提升企業綠色治理效率。

基于上述分析,提出如下假設。

假設H3:政府補貼能夠推動企業綠色技術創新,從而改善企業ESG表現。

3 研究設計

3.1 數據來源與樣本選擇

選取2011—2022年滬深A股上市公司數據作為研究樣本,為控制數據偏誤所產生的估計偏差,首先對數據預處理:①剔除金融行業樣本;②剔除所有ST、PT企業樣本;③剔除相關數據缺失的樣本;④對主要連續變量在1%和99%的水平進行縮尾處理。經過上述處理,最終得到26 990個樣本觀測值。使用的華證ESG評級數據來源于Wind數據庫,其他數據來源于國泰安(CSMAR)數據庫和中國研究數據服務平臺(CNRDS)數據庫。

3.2 變量選取

3.2.1 被解釋變量

企業ESG表現(Y)。參考張長江等[30]的方法,采用Wind數據庫中的華證ESG評級數據。之所以選用此種測度方式,主要是因為作為第三方評價機構——華證ESG評級體系以ESG核心內涵和發展經驗為基礎,充分結合中國資本市場的發展情況以及不同行業特性,從環境、社會、治理三大維度,包含多個細分議題和大量具體指標,準確地反映企業的ESG表現水平。選用華證ESG指數中的ESG綜合得分(總分為100分)來衡量企業ESG表現,這是因為相較于ESG評級,ESG綜合得分更能反映企業ESG的管理實踐能力。此外,使用E、S、G的具體細分指標得分進行分析,以確保研究結論的可靠性。

3.2.2 解釋變量

政府補貼(X)。目前,學術界常用的政府補貼主要有兩種測度方式,一種為政府補貼金額加一后取自然對數,另一種為政府補貼金額與企業總資產的比值[31]。此處,參考劉丹等[32]的研究,選取上市公司年報中計入當期損益的政府補助項目金額加1后的自然對數來衡量政府補貼。而采用政府補貼金額占企業總資產的比例進JqG3tBrDci+9geEM4P7s6A==行穩健性檢驗。

3.2.3 中介變量

數字化轉型(D)。關于企業數字化轉型,主要有三種測度方式,分別為企業數字化轉型投入[33]、調查問卷法[34]或文本分析法,但是第一種方法可能會因為缺乏對概念的統一界定導致數據不準確,第二種方法則存在問卷設計不合理和數據采集難度大的問題。因此,采用文本分析法對企業數字化轉型進行刻畫,參考吳非等[35]的研究,利用Python獲取企業年報中“ABCD”(人工智能、區塊鏈、云計算、大數據)技術以及數字技術應用的相關詞頻,對上述詞頻數進行加總,并對詞頻總數加1后取自然對數作為企業數字化轉型水平的表征指標。

綠色技術創新(I)。目前,企業綠色技術創新主要由企業的綠色專利數量來測度,具體而言,分為綠色專利申請數和綠色專利授權數。由于專利授權具有時滯性且易受政治干預的影響,具有一定的不可控性和不穩定性,因此,參考沈悅等人的研究[36],選用綠色專利申請總數。此外,考慮到數據偏態分布對回歸結果造成的影響且部分企業綠色專利申請數值為零,將綠色專利申請量加1取自然對數作為綠色技術創新的代理變量。

3.2.4 控制變量

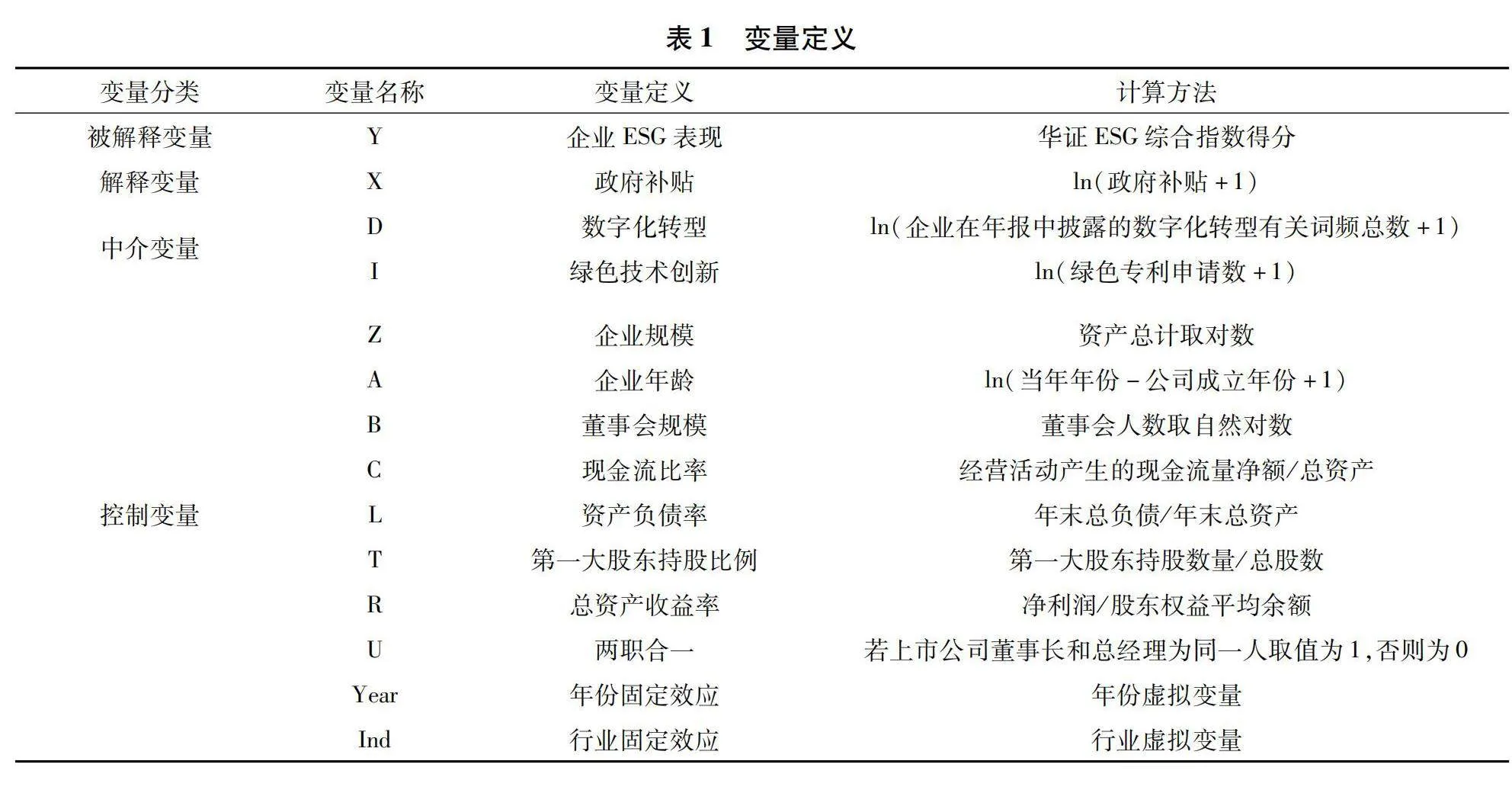

為緩解因遺漏變量產生的內生性問題,基于企業自身特征設置相關控制變量,選取的控制變量包括:企業規模(Z)、企業年齡(A)、董事會規模(B)、現金流比率(C)、資產負債率(L)、第一大股東持股比例(T)、盈利能力(R)、兩職合一(U)。此外,還同時控制了年份(Year)效應和行業(Ind)效應,變量定義見表1。

表1 變量定義變量分類變量名稱變量定義計算方法被解釋變量Y企業ESG表現華證ESG綜合指數得分解釋變量X政府補貼ln(政府補貼+1)

中介變量D數字化轉型ln(企業在年報中披露的數字化轉型有關詞頻總數+1)I綠色技術創新ln(綠色專利申請數+1)Z企業規模資產總計取對數A企業年齡ln(當年年份-公司成立年份+1)B董事會規模董事會人數取自然對數C現金流比率經營活動產生的現金流量凈額/總資產控制變量L資產負債率年末總負債/年末總資產T第一大股東持股比例第一大股東持股數量/總股數R總資產收益率凈利潤/股東權益平均余額U兩職合一若上市公司董事長和總經理為同一人取值為1,否則為0Year年份固定效應年份虛擬變量Ind行業固定效應行業虛擬變量

3.3 模型設定

為驗證政府補貼對企業ESG表現的影響,首先構建基準回歸模型

Y=α+αX+αV+∑Year+∑Ind+ε(1)

式中,i,t分別為公司和年份;X為政府補貼;Y為企業ESG表現;V為一系列控制變量;∑Year和∑Ind分別為年份固定效應和行業固定效應;ε為隨機擾動項。

進一步,為了探討政府補貼與企業ESG表現之間的作用機制,參考溫忠麟等[37]提出的依次檢驗法,在模型(1)的基礎上構建如下模型進行中介效應檢驗

M=θ+θX+θV+∑Year+∑Ind+ξ(2)

Y=δ+δX+δM+δV+∑Year+∑Ind+μ(3)

式中,M為中介變量,代表數字化轉型(D)和綠色技術創新(I);ξ和μ為隨機擾動項,其余變量定義與式(1)一致。關于中介效應檢驗的回歸結果,首先觀察式(1)中α的系數是否顯著,若α顯著,則觀察式(2)和式(3)的回歸結果,若θ和δ均顯著,則觀察δ的顯著性,若δ顯著,則說明中介變量發揮部分中介效應,若δ不顯著,則中介變量發揮完全中介效應。進一步,就式(2)和式(3)中系數的含義而言,θ為政府補貼對中介變量的影響效應,δ為政府補貼對企業ESG表現的直接影響效應,δ為中介變量的中介效應值。

3.4 描述性統計分析

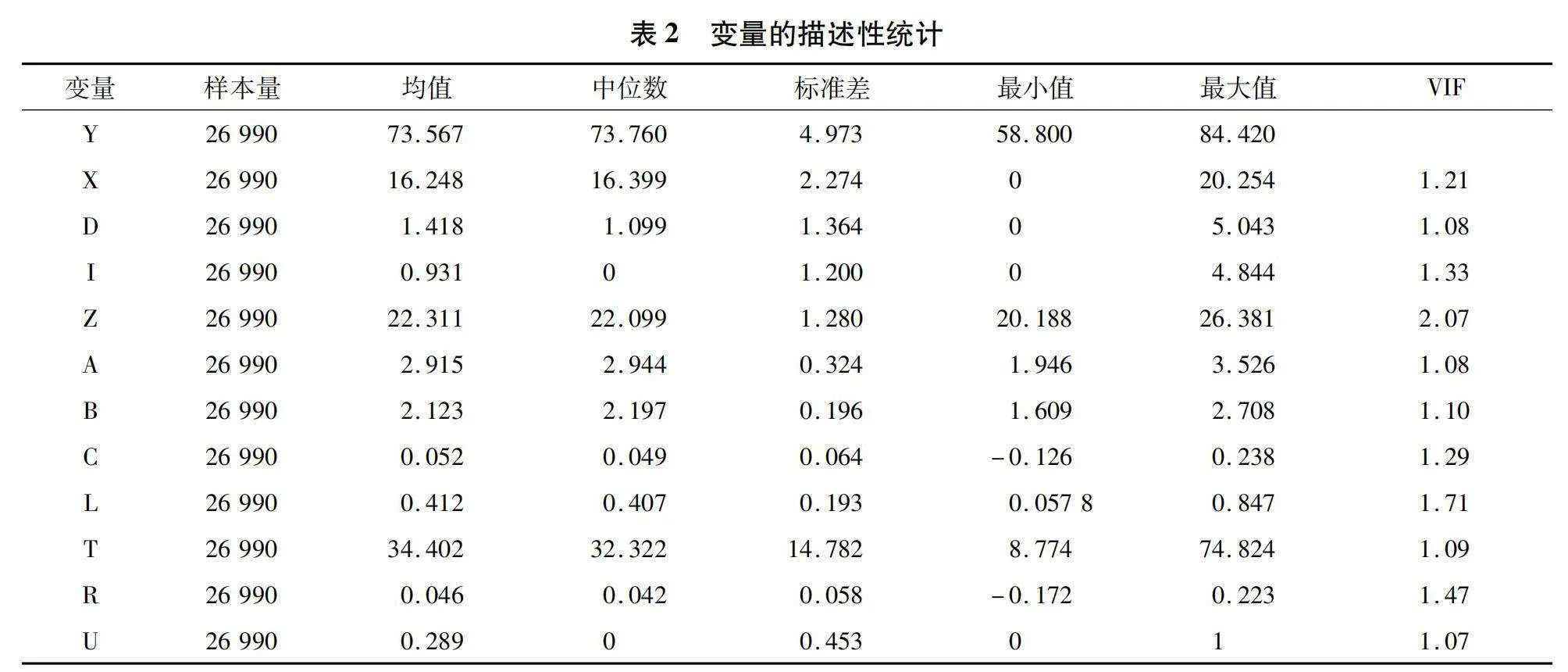

在進行回歸分析之前,首先對主要變量進行描述性統計分析,以檢驗樣本數據是否存在異常值,檢驗結果見表2。表2報告了Y的均值和中位數分別為73.567和73.760,說明我國上市公司的ESG整體表現良好,標準差為4.973,說明大部分企業ESG表現與均值相差較大。X的均值為16.248,最大值和最小值分別是20.254和0,說明不同企業獲得的政府補貼金額差異較大。同時,其他變量的描述性統計結果也與以往研究保持一致,均在合理的范圍內[38]。此外,自變量VIF值均小于2.07,滿足小于10的要求,自變量之間不存在多重共線性,可以進行回歸分析。

4 實證結果及分析

4.1 基準回歸

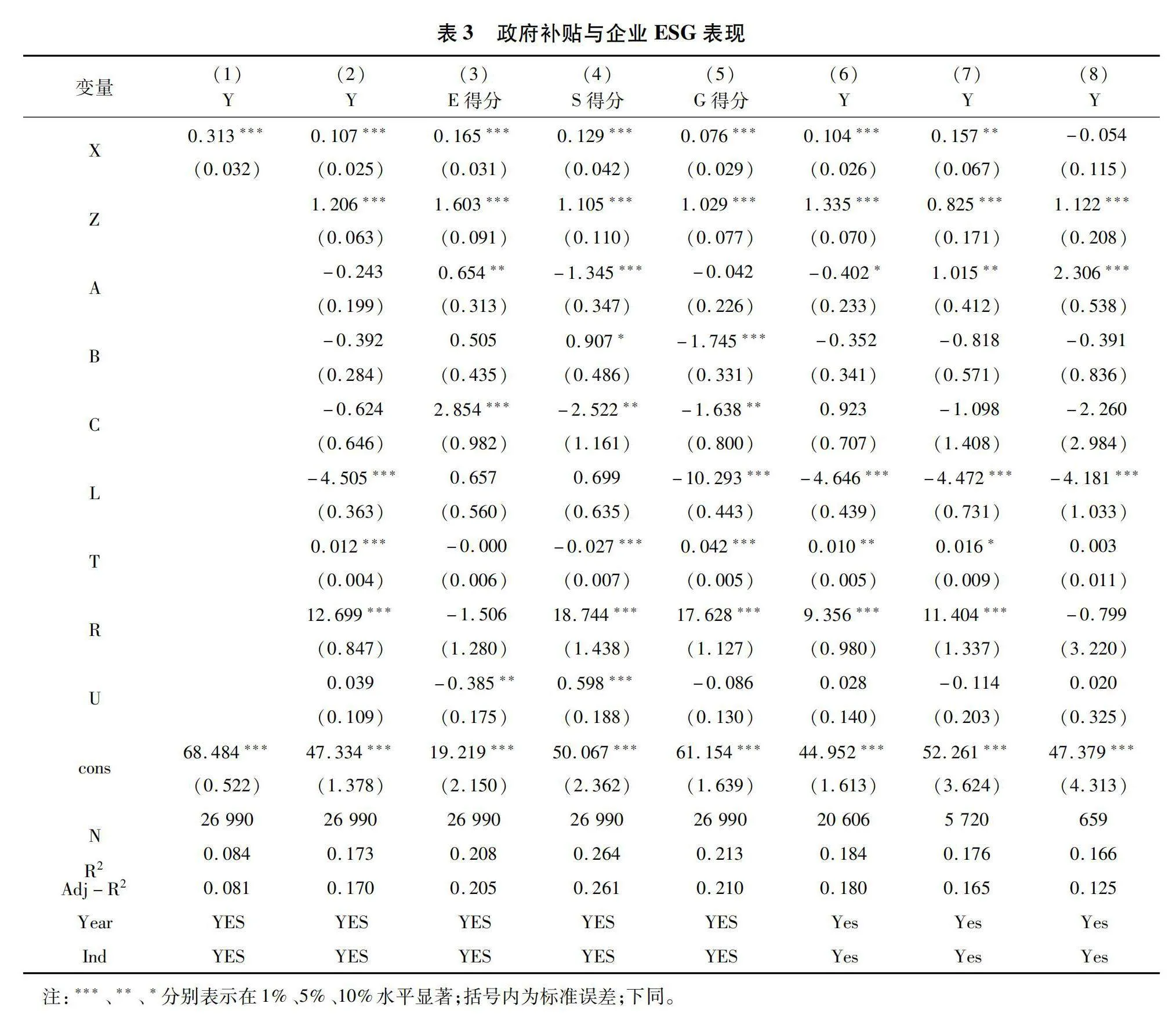

為研究政府補貼對企業ESG表現的影響,文章首先進行基準回歸,回歸結果見表3。表3中列(1)未加入控制變量,結果顯示,政府補貼對企業ESG表現的正向影響在1%水平上顯著;列(2)是在列(1)的基礎上加入控制變量,結果顯示,政府補貼的系數為0.107,且在1%的水平上顯著。上述結果表明,政府補貼可以顯著提升企業的ESG表現,研究假設H1得到驗證。列(3)至列(5)則是將政府補貼與E、S、G三個不同維度的得分分別進行回歸,結果顯示,政府補貼(Sub)與E、S、G各子項得分的回歸系數分別為0.165、0.129、0.076,均在 1%的水平上顯著。上述結果說明政府補貼能顯著提升企業ESG表現單項得分,同時,相較于S得分和G得分,E得分的回歸系數更高,即相較于社會責任和公司治理,政府補貼對企業環境責任履行的正向影響更顯著。

進一步,考慮到企業發展戰略會對其行為產生影響,根據企業上市板將樣本分為主板、創業板以及科創板進行回歸,回歸結果見表3中列(6)至列(8)。回歸結果顯示,主板企業和創業板企業ESG表現均受到政府補貼的顯著正向影響,而政府補貼對科創板企業ESG表現無顯著影響。

4.2 穩健性檢驗

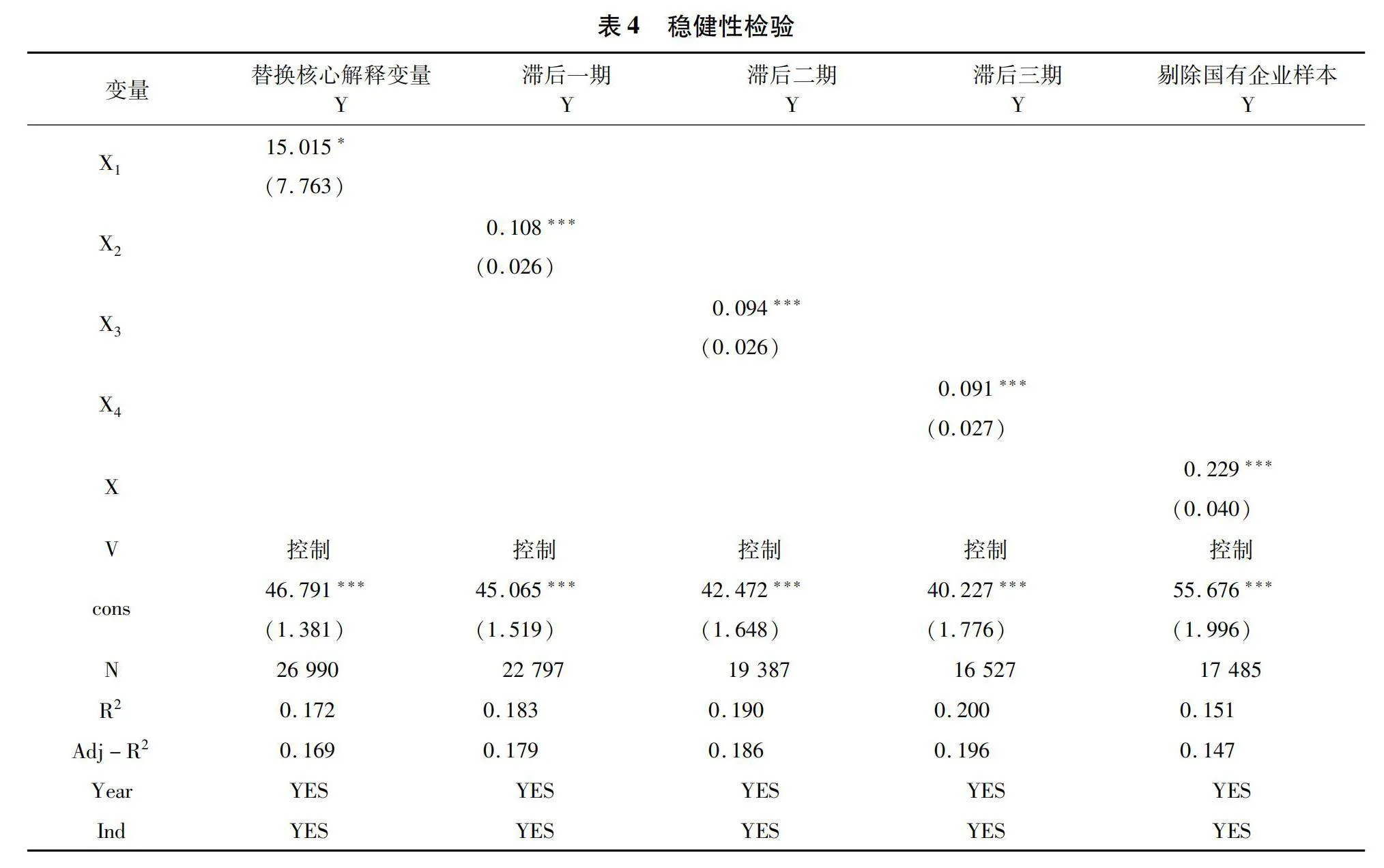

4.2.1 替換核心解釋變量

為了保證回歸結果的穩健性,將政府補貼的代理變量改為政府補貼金額占企業總資產的比值(X),并以此進行穩健性檢驗。根據表4結果可知,替換核心解釋變量后的回歸結果與前文結論一致。

4.2.2 考慮滯后效應

政府補貼對企業ESG表現的影響可能存在時滯性,無法在短時間內完全體現。因此,將政府補貼分別滯后一期(X)、兩期(X)和三期(X)進行回歸,表4結果表明考慮滯后效應后的回歸結果依然穩健。

4.2.3 縮減樣本

考慮到國有企業與政府的關聯度相對較高,產權性質使得國有企業自身發展約束較小、發展實力較強、社會屬性更為突出,政府補貼對其ESG表現的影響可能較為有限。因此,剔除國有企業樣本后再次進行回歸,表4結果表明上文得出的結論依然穩健。

4.3 作用機制檢驗

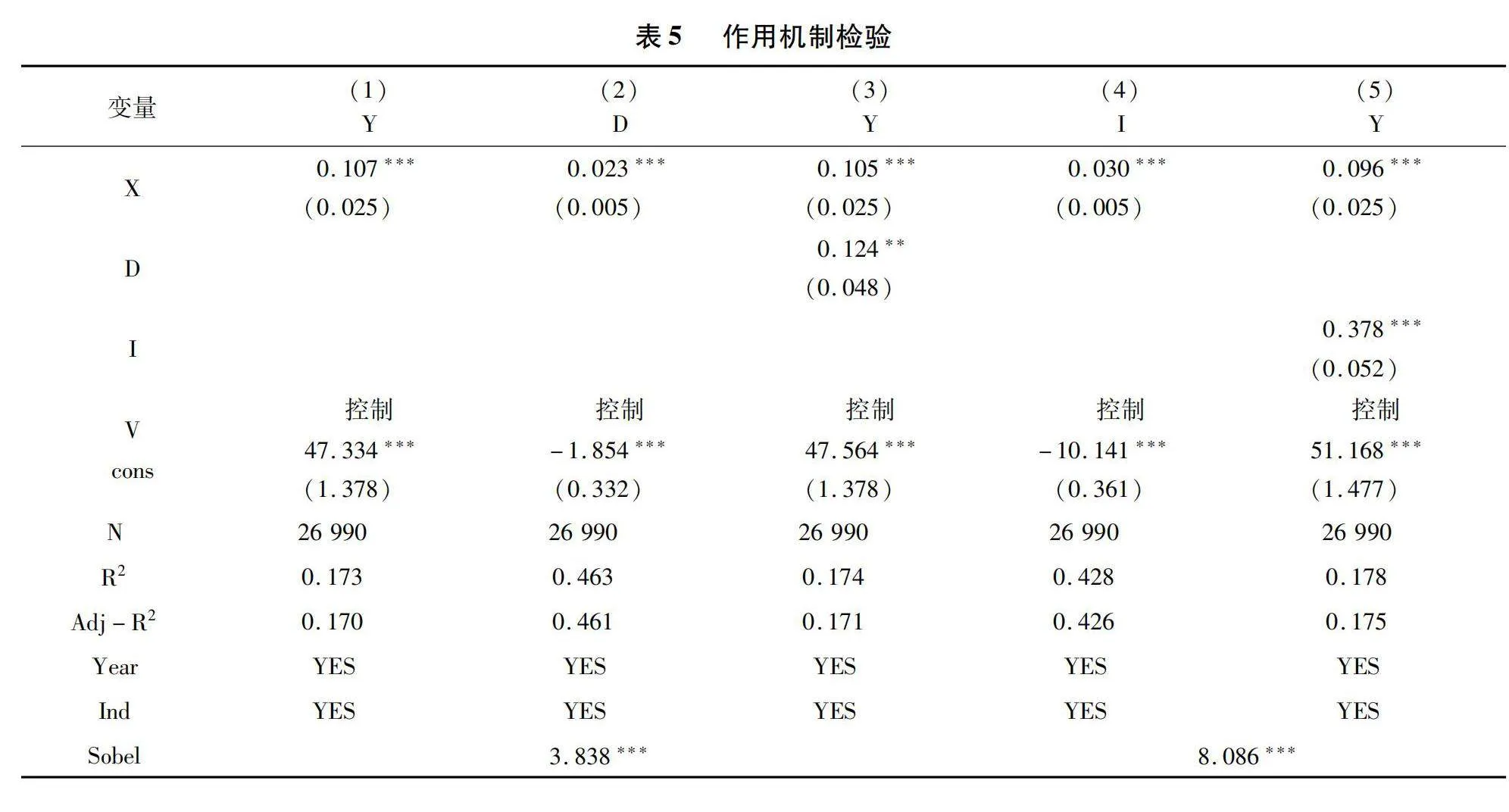

前文結果表明,政府補貼能夠顯著提高企業的ESG表現。為厘清具體的作用機制,進一步構建雙重中介模型,從推動企業數字化轉型和綠色技術創新的渠道探究政府補貼對企業ESG 表現影響的傳導路徑,即中介效應檢驗,常用的方法為逐步回歸法和Bootstrap檢驗法。因此,主要通過逐步回歸法來進行機制檢驗,輔以Bootstrap檢驗進一步確保研究結論的準確性,力求達到最優檢驗效果。

作用機制檢驗結果見表5。列(1)為政府補貼對企業ESG表現影響的總效應,政府補貼的回歸系數在1%的水平上顯著為正,表明政府補貼對企業ESG表現存在顯著的正向影響。列(2)和列(4)分別為為政府補貼對中介變量數字化轉型和綠色技術創新的回歸結果,可以發現政府補貼與數字化轉型的相關系數(0.023)在1%水平上顯著為正,表明政府補貼為企業提供資金支持的同時,有利于企業進行技術創新和資源整合,加速推動企業的數字化轉型。政府補貼與綠色技術創新的回歸系數也在1%的水平上顯著為正,說明政府補貼增強了高管對于綠色技術研發的信心和積極性,增加了企業綠色技術研發投入和試錯機會,即政府補貼具有綠色技術創新激勵效應。

列(3)和列(5)報告了政府補貼和中介變量對企業ESG表現的共同影響,其中,數字化轉型對企業ESG表現的影響系數為0.124,在5%的水平上顯著,表明企業數字化轉型能夠提升ESG表現,這是因為基于資源整合視角,數字化轉型助力企業傳統生產模式的變革,企業的生產資源得到優化整合,為企業ESG表現提供資源基礎;基于信息傳遞角度,數字技術能夠提高企業ESG表現的透明度,減少信息不對稱,由此政府和社會公眾可以更好地監督企業行為,外部關注的壓力促使企業改善自身的ESG表現。綠色技術創新對企業ESG表現的影響系數為0.378,在1%的水平上顯著,表明綠色技術創新有利于改善企業的ESG表現。就政府補貼的回歸系數而言,政府補貼對ESG表現的影響系數在加入中介變量后仍在1%的水平上顯著為正,分別為0.105、0.096,表明數字化轉型和綠色技術創新在政府補貼與企業ESG表現之間發揮部分中介效應,假設H2和H3得以驗證。此外,Sobel檢驗也均在1%的水平上拒絕了不存在中介效應的原假設,驗證了政府補貼對企業ESG表現的影響效應中有一部分是通過推動企業數字化轉型和綠色技術創新的路徑實現的。

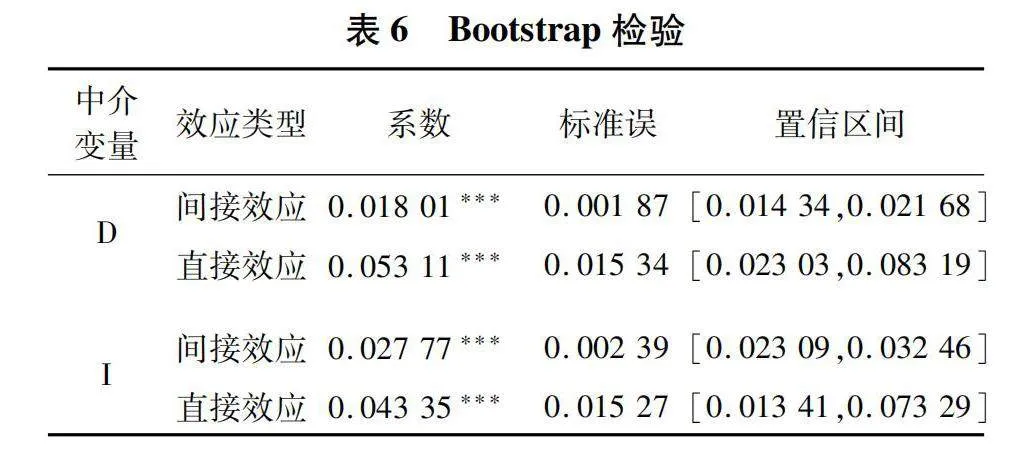

逐步回歸法的結果表明,政府補貼通過促進數字化轉型和綠色技術創新來影響企業ESG表現,Sobel檢驗也證實了政府補貼與企業ESG表現之間中介效應的存在性。與Sobel檢驗相比,Bootstrap檢驗放松了a與b估計值的乘積符合正態分布這一假設。其中,a為政府補貼對中介變量的影響效應系數,b為中介變量對企業ESG表現的影響效應系數,該方法檢驗的精確度更高,因此通過Bootstrap方法對中介效應進行進一步驗證。設定隨機抽取的樣本量為500,置信水平為95%,檢驗結果見表6。運用Bootstrap方法檢驗中介效應需觀測置信區間是否包含0,不包含0意味著中介效應顯著,反之則不顯著。表中結果顯示,政府補貼通過促進數字化轉型和綠色技術創新產生的中介效應置信區間分別為[0.014 34,0.021 68]和[0.023 09,0.032 46],均明顯不包含0。這說明政府補貼推動數字化轉型和綠色技術創新產生的中介效應是顯著的。結合表5和表6的結果發現,逐步回歸法和Bootstrap法均支持了構建的雙重中介模型的有效性,且研究結果是穩健的。

5 進一步分析

5.1 區域異質性

區域營商環境作為企業生產運營所處的外部生態系統,區域的經濟發展水平和基礎設施建設會極大地影響企業的生產運營和長期發展。基于此,考慮到區域屬性的異質性,將我國區域劃分為東部、中部和西部來驗證不同區域的政府補貼是否會對企業ESG表現產生差異化的影響,結果見表7。結果顯示,在東部和中部地區,政府補貼對企業ESG表現的影響顯著為正,可能是因為東中部地區營商環境等制度環境建設相對完善,可以為企業提供相對良好、穩定的外部環境,同時東中部地區法律制度的完善也保障了企業的合法權益,從而有利于政府補貼對企業ESG表現正向效應的發揮。就西部地區而言,政府補貼對企業ESG表現的影響不顯著,可能的原因是西部地區經濟發展水平相對較低,加上市場發展動力不足,盡管政府補貼可以在一定程度上改善企業的財務狀況,但對企業ESG表現產生的影響相對較小。

同時,外部政策環境對企業ESG表現也會產生影響。基于此,根據企業所在省份環境規制力度的中位數將樣本分為兩組進行回歸。結果顯示,政府補貼對兩組樣本ESG表現均存在顯著積極影響,且環境規制強組的政府補貼系數大于環境規制弱組,組間系數差異檢驗p值小于0.01,在1%的水平上顯著,說明環境規制可以增強政府補貼在推動企業ESG表現上的正向影響。可能是因為,在環境規制較強區域,相比于經濟績效,地方政府和消費者更加重視環境績效,為塑造良好政企關系和企業環保形象,企業會將政府補貼大部分用于可持續發展而不是短期的重復生產經營,加大環保投資和綠色技術研發,積極履行環保責任和提升自身ESG表現。

5.2 行業異質性

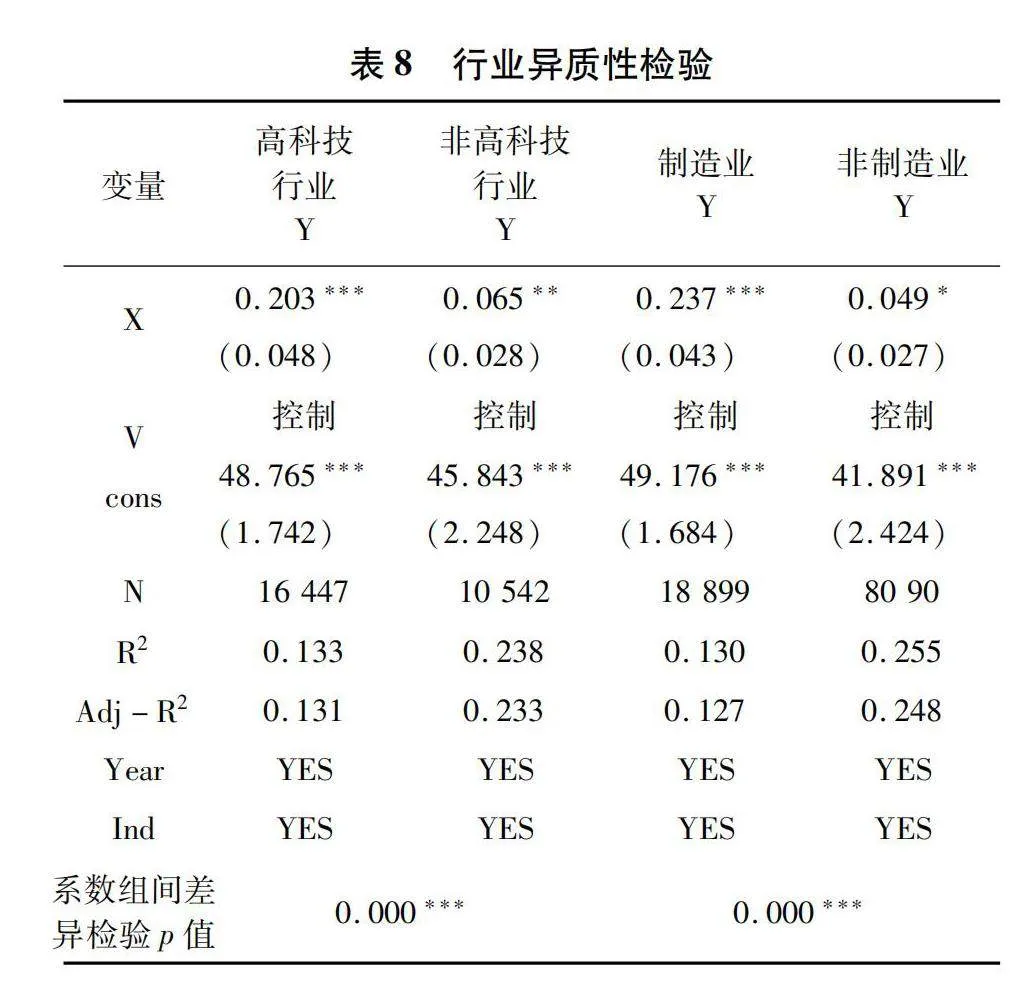

此外,行業屬性對企業ESG表現也會產生差異性的影響。參考楊興哲和周翔翼[39]的研究,將行業分為高科技行業和非高科技行業,分別檢驗政府補貼對企業ESG表現的影響,檢驗結果見表8。結果顯示,政府補貼的回歸系數無論是在高科技行業組還是在非高科技行業組,均顯著為正,即政府補貼對企業ESG表現產生顯著的激勵效應。進一步,高科技行業組的政府補貼系數數值以及顯著性均大于非高科技行業組,且組間系數差異檢驗p值小于0.01,在1%的水平上顯著,說明政府補貼改善企業ESG表現的正向效應在高科技行業更強。可能的原因是,基于資源基礎理論,高科技行業內企業具備技術基礎,可以加快數字技術和綠色技術的創新和應用,提高了企業管理的透明度和能源利用效率;基于聲譽理論,“高科技”標簽賦予企業良好的聲譽,企業獲得聲譽效益的同時也會進一步履行責任來維護自己良好的形象,進而顯著提升企業ESG表現。相較于高科技行業,非高科技行業的信息傳遞和企業管理方式相對落后一些,因而政府補貼對其ESG表現的影響相對較弱。

制造業企業生產過程具有高能耗、高碳排的特性,政府補貼是引導制造業企業綠色轉型升級的有力措施。鑒于此,根據證監會2012年發布的《上市公司行業分類指引》公告,將樣本分為制造業和非制造業進行回歸。結果表明,政府補貼均顯著提升兩組企業ESG表現,且政府補貼的正向效應在制造業組強于非制造業組。可能的原因是相比于非制造業,制造業的能耗和碳排基數大,政府補貼能夠助力企業引入節能設備、推廣循環利用和廢物管理,提高能源利用效率和碳減排速度,此外,制造業通常是勞動密集型行業,政府補貼可以用于改善勞動條件、提高員工福利和增加培訓投資等,這將有助于提高員工滿意度和忠誠度,改善企業的社會表現,因而政府補貼對制造業企業ESG表現影響更大。

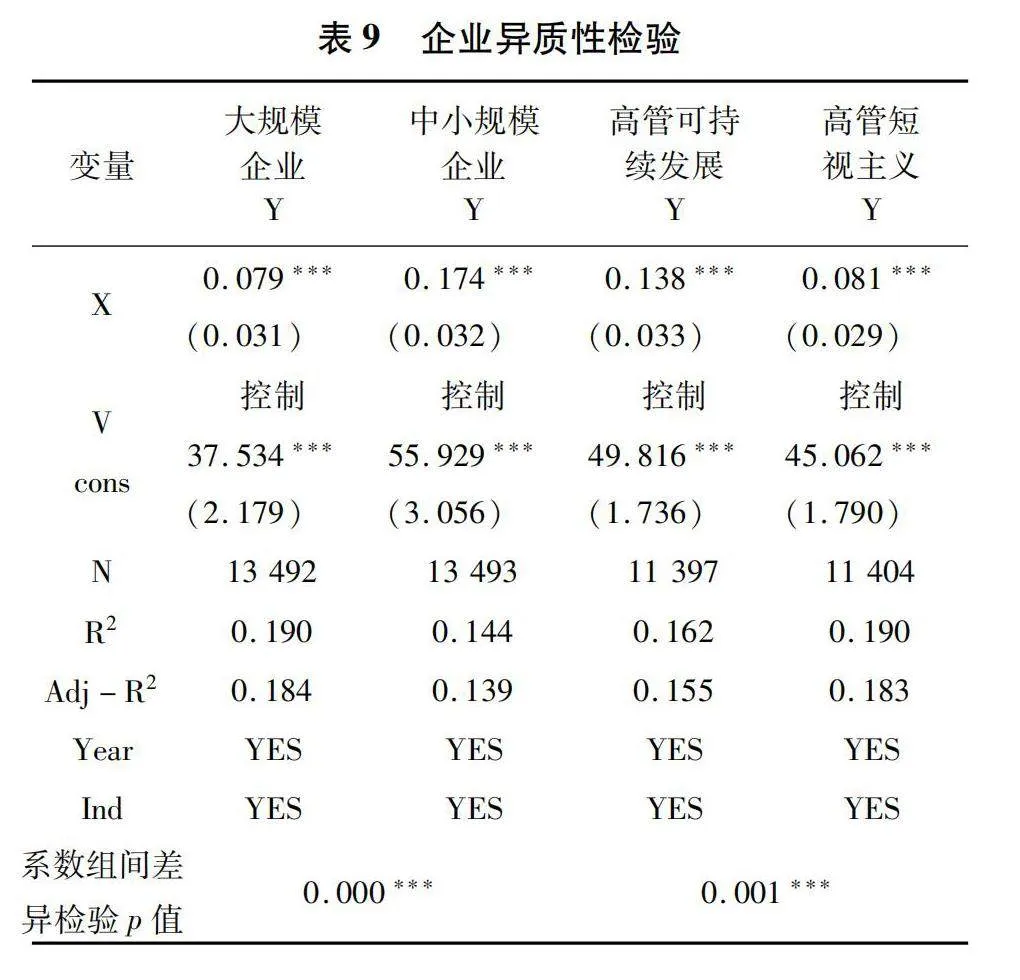

5.3 企業異質性

根據資源基礎理論,企業規模也是影響企業ESG表現的重要因素。鑒于此,以企業規模的中位數為依據將樣本分為大規模企業和中小規模企業兩組,研究結果見表9。結果顯示,無論是大規模企業組還是中小規模企業組,政府補貼均顯著提升企業的ESG表現,且均通過1%的顯著性檢驗。此外,中小規模組中政府補貼的回歸系數大于大規模組,且組間系數差異檢驗p值小于0.01,在1%的水平上顯著,說明政府補貼對中小規模企業ESG表現的正向激勵效應更強。可能的原因是,一方面,相較于大規模企業,中小規模企業的高層管理團隊相對簡單,經營決策權比較集中,這可以降低企業的監督成本和決策成本,高效提升企業管理和決策效率,進而改善企業ESG表現。另一方面,就中小規模企業而言,其員工數量相對較少,企業內組織架構也相對簡單,員工對企業的貢獻易于得到企業的識別和認可,這可以激勵員工投身企業ESG建設。綜上所述,中小規模企業在決策效率以及員工積極性上比大規模企業具有更大的優勢,有利于充分發揮政府補貼對企業ESG表現的正向影響。

此外,根據高層梯隊理論,管理者短視意味著企業高管更加關注短期財務業績目標,而忽視了企業的長期發展及長遠利益,進而會對企業績效和公司治理產生影響,因此管理人員認知能力的不同會影響政府補貼對企業ESG表現的影響。基于此,以高管短視主義詞頻的中位數為依據將樣本分為兩組。結果顯示,兩組中政府補貼的回歸系數均顯著為正,高管可持續發展組政府補貼的正向效應強于高管短視主義組。這是因為管理者短視主義將會導致高管在進行決策時傾向于削減長期投資、減少創新支出、進行業績操縱。由此可見,高管短視的企業在獲得政府補貼時,雖然會改善企業ESG表現,但相較于高管具有可持續發展理念的企業,高管會配置較少的資源用于綠色技術創新和數字化轉型,因而對企業ESG表現的影響相對較弱。

6 結論與建議

6.1 結論

1)政府補貼顯著提升了企業的ESG表現,且在進行多種穩健性檢驗后結論依然成立;細化企業ESG表現的維度后發現,相較于社會責任和公司治理,政府補貼對企業環境責任履行的激勵效應更加顯著。

2)作用機制檢驗發現,政府補貼通過推動企業數字化轉型和綠色技術創新,進一步改善了企業的ESG表現,即數字化轉型和綠色技術創新在政府補貼對企業ESG表現的影響中發揮部分中介效應。

3)異質性檢驗發現,政府補貼對企業ESG表現的正向效應在我國東中部地區、環境規制力度強區域、高科技行業、制造業、中小規模企業和高管具有可持續發展理念企業中更為顯著。結論表明,政府補貼作為調控市場經濟的“看得見的手”,推動企業進行數字化轉型和綠色技術創新,引導企業積極履行環境、社會和治理責任,為企業降碳減排和綠色轉型提供有力支撐,同時也對“雙碳”目標的實現和我國經濟發展方式轉型存有重要的積極影響。

6.2 政策建議

1)充分發揮政府對企業ESG表現的激勵效應。具體而言,政府應積極且有針對性地實施調控市場的措施或政策,尤其是對在環境保護、社會責任、企業治理等方面做出顯著貢獻的企業提供研發補貼,同時不斷加快ESG體系建設并加強相關制度保障,為企業ESG責任履行提供制度保障。政府可以通過提供技術支持和培訓等服務幫助中小企業提升其ESG表現。此外,政府應制定清晰的補貼申報流程、評估機制和監督機制,確保補貼發放的公正性和精準性。同時,也要加強反腐工作,減少與政府補貼有關的腐敗和尋租行為。

2)政府和企業應重視企業數字化轉型和綠色技術創新,進而提升企業的盈余信息質量和技術整合能力,雙方合力構建促進企業ESG表現長期提升的機制,這包括但不限于建立長效的激勵與約束機制,政府應鼓勵企業持續投入ESG建設,鼓勵企業高管積極參加可持續發展戰略相關學習,鼓勵企業與利益相關者的溝通與合作,共同推動社會可持續發展。此外,企業要抓住政府補貼帶來的機遇,完善公司治理體系和ESG發展規劃,加強與國際ESG標準的對接,提升企業的全球競爭力,提升自身ESG表現。

3)政府在為企業提供補貼時,兼顧公平的同時也要因“企”制宜。政府可以綜合考量企業所屬區域和行業等特征,實施差異化補貼政策,培育以高科技企業和制造業為龍頭的ESG建設體系,進而帶動其他企業共同履行社會責任。政府還可以開展區域性的可持續發展計劃,促進企業之間的合作,通過區域間的資源共享和合作,可以減輕資源分配不平衡的問題。政府可以加強產學研合作,為企業高質量發展提供技術和人力基礎。此外,為了避免企業對政府的過度依賴,政府可以建立明確的補貼目標和標準,引入第三方審核機制,同時推動企業自我負責和透明度,并激勵市場參與者的積極作用。

4)政府可以通過政策激勵企業采取主動性措施,而不僅僅是為了滿足監管要求。具體而言,政府可以設立財務獎勵措施,例如減免貸款利率等,以鼓勵企業在ESG方面采取主動行動。政府還可以鼓勵銀行、投資機構和保險公司等金融機構提供ESG相關的金融產品和服務,例如可持續發展貸款、綠色債券和ESG評級服務等,促使企業將ESG整合到自身的業務戰略。政府也可以制定并公布統一的ESG指標和評級標準,以便企業自愿參與并向投資者、消費者和利益相關者透明地展示ESG表現,企業也可以通過提高ESG評級來獲得更多的可持續投資機會和品牌價值。

參考文獻:

[1] NING Y X,ZHANG Y H.Does digital finance improve corporate esg performance?An intermediary role based on financing constraints[J].Sustainability,2023,15(13):10685.

[2]張澤南,錢欣鈺,曹新偉.企業數字化轉型的綠色創新效應研究:實質性創新還是策略性創新?[J].產業經濟研究,2023(01):86-100.

[3]王生年,張佩.企業ESG表現影響了商業信用融資嗎?[J].現代財經(天津財經大學學報),2023,43(12):59-77.

[4]LIN B Q,ZHANG A X.Government subsidies,market competition and the tfp of new energy enterprises[J].Renewable energy,2023,216:119090.

[5]CHEBBI K.Examining the interplay of sustainable development,corporate governance,and stock price crash risk:Insights from esg practices[J].Sustainable Development,2023,32(01):1291-1309.

[6]劉興華,洪攀,史言信.ESG表現能否增強企業綠色創新?[J].西南民族大學學報(人文社會科學版),2023,44(10):82-94.

[7]ZHANG S X,YIN X Y,XU L P,et al.Effect of environmental,social,and governance performance on corporate financialization:Evidence from china[J].Sustainability,2022,14(17):10712.

[8]張永冀,翟建橋,朱雅軒,等.數字化轉型如何影響企業ESG表現[J].中國地質大學學報(社會科學版),2023,23(06):126-141.

[9]郭檬楠,賀一凡,牛建業.內部控制、網絡媒體報道與企業ESG表現[J].管理學刊,2023,36(03):103-119.

[10]石越,田愉,何德旭.獨立董事海外留學背景與企業ESG表現[J].財經問題研究,2024(02):76-89.

[11]翟勝寶,程妍婷,許浩然,等.媒體關注與企業ESG信息披露質量[J].會計研究,2022(08):59-71.

[12]黃大禹,謝獲寶,鄒夢婷.雙碳背景下環境規制與企業ESG表現——基于宏觀和微觀雙層機制的實證[J].山西財經大學學報,2023,45(10):83-96.

[13]劉鵬振,武文杰,顧恒,等.政府補貼對高新技術企業綠色創新的影響研究——基于企業生命周期和產業集聚視角[J].軟科學,2023,37(10):9-15+24.

[14]XUE D W,FENG J Y,ZHU Z H.Governmental subsidies,corporate environmental investments and firm performance:Evidence based on oil & petroleum industry[J].Finance Research Letters,2023,56:104019.

[15]QI X Y,GUO Y S,GUO P B,et al.Do subsidies and r&d investment boost energy transition performance?Evidence from chinese renewable energy firms[J].Energy Policy,2022,164:112909.

[16]陳曉珊.政府補助與民營企業社會責任[J].財貿研究,2021,32(01):83-95.

[17]蔣銀娟.政府補貼對企業就業波動的影響研究[J].財經研究,2021,47(04):108-123.

[18]BU D,SHALCHIAN H,HUANG R,et al.Government subsidy,corporate pay-gap and firm’s financial performance:Evidence from China[J].Accounting and Finance Research,2019,8(03):1-86.

[19]蘇蕊芯,陳艾薇.政府補助、研發投入與創新績效[J].統計與決策,2023,39(12):183-188.

[20]WANG X L,LI Z Q,SHAIKH R,et al.Do government subsidies promote financial performance?Fresh evidence from China’s new energy vehicle industry[J].Sustainable Production and Consumption,2021,28:142-153.

[21]HU J S,JIANG H Y,HOLMES M.Government subsidies and corporate investment efficiency:Evidence from china[J].Emerging Markets Review,2019,41:100658.

[22]劉滿芝,杜明偉,劉賢賢.政府補貼與新能源企業績效:異質性與時滯性視角[J].科研管理,2022,43(03):17-26.

[23]DIMAGGIO P J,POWELL W W.The iron cage revisited:Institutional isomorphism and collective rationality in organizational fields[J].American Sociological Review,1983,48(02):147-160.

[24]林木西,張紫薇.“區塊鏈+生產”推動企業綠色生產——對政府之手的新思考[J].經濟學動態,2019(05):42-56.

[25]趙寶芳,陳曉丹.政府創新補貼、風險投資與企業創新——基于信號傳遞的視角[J].管理評論,2022,34(12):109-120.

[26]肖紅軍,張哲.企業社會責任尋租行為研究[J].經濟管理,2016,38(02):178-188.

[27]王文,郭彬.政策支持視角下中小企業數字化轉型的演化博弈分析[J].技術與創新管理,2024,45(01):60-71.

[28]張秀峰,陳光華,海本祿.融資約束、政府補貼與產學研合作創新績效[J].科學學研究,2019,37(08):1529-1536.

[29]JOHN K,LITOV L,YEUNG B.Corporate governance and risk-taking[J].The Journal of Finance,2008,63(04):1679-1728.

[30]張長江,張倩,張玥,等.ESG表現對制造業上市公司創新能力的影響研究——基于企業社會資本的中介效應[J].技術與創新管理,2023,44(02):111-122.

[31]路春城,王翠翠,姜常梅.政府補貼、創新投入與制造業企業全要素生產率[J].經濟與管理評論,2023,39(01):50-61.

[32]劉丹,黃珺涵,鄭宇婷.我國物流上市企業技術創新效率影響機制——基于政府補貼和股權集中度的門檻視角[J].科技管理研究,2023,43(24):117-127.

[33]張永珅,李小波,邢銘強.企業數字化轉型與審計定價[J].審計研究,2021(03):62-71.

[34]鄭瓊潔,姜衛民.數字經濟視域下制造業企業數字化轉型研究——基于企業問卷調查的實證分析[J].江蘇社會科學,2022(01):137-149+244.

[35]吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(07):130-144+10.

[36]沈悅,鄭金麟,蔣耀輝.通往綠色發展之路——綠色債券如何促進綠色技術創新[J].科技進步與對策,2023,40(24):41-50.

[37]溫忠麟,方杰,謝晉艷,等.國內中介效應的方法學研究[J].心理科學進展,2022,30(08):1692-1702.

[38]白福萍,商夢亭,黃宇杰.董事高管責任保險與企業ESG表現——助力還是阻力?[J].南方金融,2023(11):35-48.

[39]楊興哲,周翔翼.治理效應抑或融資效應?——股票流動性對上市公司避稅行為的影響[J].會計研究,2020(09):120-133.

(責任編輯:張江)