基于動態博弈的環境規制與綠色制造研究

2024-10-08 00:00:00陳慶

技術與創新管理 2024年5期

摘 要:以利益相關者理論和雙元創新理論為基礎,利用動態博弈分析和面板門檻檢驗研究了環境規制與綠色創新瓶頸之間的內在聯系。通過構建“地方政府—制造企業”兩階段動態博弈模型,分別總結了制造企業在嚴格環境規制、寬松環境規制下選擇積極綠色創新或謹慎綠色創新的納什均衡條件。再利用面板門檻模型,選取中國31個省份1 092家制造業上市公司數據,實證研究了地方政府環境規制強度對制造企業綠色創新投入的瓶頸效應,從而進一步驗證了博弈模型的現實有效性。研究發現:環境規制政策在激勵被規制企業綠色轉型的過程中會造成上游原材料漲價,并產生抑制企業創新意愿的綠色成本瓶頸;綠色轉型企業由“漸進式創新”到“突破式創新”的技術跨越往往伴隨著生產方式的巨大變革,并會導致企業無法適應而產生綠色技術瓶頸。基于以上分析,圍繞供應鏈布局、創新網絡建設和科技金融協同等提出對策建議。

關鍵詞:環境規制;綠色創新;綠色制造;動態博弈;面板門檻

中圖分類號:C 934

文獻標識碼:A

文章編號:1672-7312(2024)05-0553-14A Study on Environmental Regulation and Green

Manufacturing Based on Dynamic Game Theory

CHEN Qing

(College of Management,Guizhou University,Guiyang 550025,China)

Abstract:Based on stakeholder theory and ambidextrous innovation theory,this paper uses dynamic game analysis and panel threshold test to study the intrinsic link between environmental regulation and green innovation bottlenecks.By constructing a two-stage dynamic game model of “local government-manufacturing enterprise”,the paper summarizes the Nash equilibrium conditions for manufacturing enterprises to choose proactive green innovation or cautious green innovation under strict or loose environmental regulation.Then,using panel threshold model and data from 1,092 listed manufacturing companies in 31 provinces,municipalities and autonomous regions in China,the paper empirically studies the bottleneck effect of local government environmental regulation intensity on manufacturing enterprise green innovation input,thus further verifying the practical validity of the game model.The study finds that:environmental regulation policies will cause upstream raw material prices to rise and produce green cost bottlenecks that inhibit enterprise innovation willingness in the process of encouraging regulated enterprises to transform green;that green transformation enterprises from “incremental innovation” to “radical innovation” often accompanied by huge changes in production mode,and will lead to green technology bottlenecks that enterprises cannot adapt to.Based on the above analysis,this paper puts forward countermeasures and suggestions around supply chain layout,innovation network construction and science and technology finance coordination.

Key words:environmental regulation;green innovation;green manufacturing;dynamic game;panel threshold

1 問題的提出

隨著“雙碳”目標的提出,中國經濟要向綠色化、低碳化發展已經成為社會各界的普遍共識,而能否實現中國制造業綠色轉型則是其中的關鍵所在。但從目前的情況來看,高能耗、高排放、低附加值仍然是困擾大多數中國傳統制造企業的現實難題,并對中國制造高質量發展提出了挑戰。究其原因,一是“三來一補”的中國制造雖然經歷了從OEM到ODM再到OBM的階段性跨越,但其微薄利潤仍然難以應付綠色創新所帶來的“雙重外部性”壓力;二是過度追求“短平快”的發展模式導致企業“利用式創新”有余而“探索式創新”不足,并最終陷入低水平、粗放式擴張的路徑依賴之中;三是環境規制部門對制造企業在綠色轉型過程中所可能遭遇的瓶頸問題估計不足,尤其忽視了環境規制政策與綠色成本瓶頸、綠色技術瓶頸之間的內在聯系。以汽車制造業為例,政府環境監管在促使越來越多企業轉向綠色新能源的過程中,同時也導致了上游鋰電池及鋰礦石價格的上漲,進而使企業面臨所謂的“綠色成本瓶頸”,從而抑制了企業對綠色創新的積極性。此外,新能源汽車所面臨的“續航里程焦慮”和“充電難”等問題亦成為制約汽車制造業綠色化轉型的“綠色技術瓶頸”,亟需尋求系統化解決策略以應對這些挑戰。為此,文章旨在進一步揭示中國制造企業綠色創新行為的內在邏輯,探究政府環境規制下企業綠色創新瓶頸的成因及對策。

圍繞上述問題,可以將國內現有文獻歸納為以下三類。第一類重在政策評估,即通過檢驗不同環境規制工具對企業綠色創新行為的影響,探討綠色低碳政策在引致綠色創新方面的有效性。其中,較有代表性的包括低碳城市試點、創新型城市試點、長江大保護戰略等[1-8];也有學者結合2011—2017年地方政府節能減排的目標數據發現,調高政府環境目標對企業綠色創新投入具有抑制作用[9],除此之外,學者們還分析了投資型、費用型、激勵型、命令型、自愿型等異質性環境規制工具對企業綠色創新行為的不同影響[10-13]。第二類重在影響因素和機理機制分析,即通過引入各種調節變量及中介變量拓寬環境規制與綠色創新的實證研究范圍。其中,部分研究從政策執行力入手,考察了諸如中央環保督察、環境公益訴訟等舉措對環境規制綠色創新效應的影響[14-15];另一部分研究則從政企關系入手,將企業政治嵌入、政治關聯納入理論框架,并分析了上述變量對綠色創新的直接影響及間接影響[16-17];還有學者進一步將研究視角拓展到媒體關注、政策不確定性以及技術復雜性等領域[18-19]。第三類重在刻畫環境規制強度變化與綠色創新績效之間的聯系,即提倡使環境規制做到因地制宜、因時制宜,從而提高企業綠色創新績效。其中,一些研究發現環境規制對綠色創新績效的影響呈現為“倒U”型特征,即存在所謂的最優環境規制強度[20-21];雖然提高環境規制強度有助于加快綠色創新協同的形成[22],但過于嚴苛的環境規制尤其是命令型環境規制將逼迫企業轉向“利用式綠色創新”而忽視“探索式綠色創新”[23]。

綜上所述,雖然現有研究圍繞環境規制和綠色創新做了大量的有益探索,但少有學者將研究視角拓展到環境規制對上游供應鏈的影響,并考察其可能給被規制企業綠色創新所帶來的瓶頸問題——制造企業在綠色化轉型過程中會遭遇哪些綠色創新瓶頸?它們又應當如何突破這些綠色創新瓶頸?文章基于利益相關者理論(Stakeholder Theory)和雙元創新理論(Ambidextrous Innovation)對現有研究進行了補充,其主要創新點在于。第一,通過構建“地方政府-制造企業”的兩階段動態博弈模型,分析了地方政府環境規制與制造企業綠色成本瓶頸之間的內在聯系,拓寬了環境規制理論和利益相關者理論的研究邊界。第二,根據量變與質變的轉化原理,探討了從“漸進式創新”到“突破式創新”的過程中,企業可能經歷的生產方式與需求結構變革,并提示企業更多關注綠色轉型中的潛在挑戰,確保準備充分、應對得當。第三,提出了包括提高環境監管精度、優化綠色供應鏈布局、保持政策彈性和力度適中、推進綠色創新網絡和科技金融生態建設等一系列對策建議。

2 理論分析與研究假說

2.1 供應鏈緊張與綠色成本瓶頸

現有研究發現,來自供應鏈的壓力對上下游企業的綠色創新績效具有顯著影響,而供應鏈協同(Supply Chain Collaboration)則有助于企業實施綠色創新轉型戰略[24]:一方面,可持續供應鏈(Sustainable Supply Chain)強調產品“從搖籃到墳墓”全生命周期對環境績效的影響(Life Cycle Assessment),對供應鏈上游企業加大綠色技術創新和綠色產品開發提出了要求[25]。這使得企業在實施綠色創新發展過程中更加重視供應商的環境績效,因為供應商選擇不慎將間接損害其自身的“綠色聲譽”[26]。另一方面,綠色供應鏈建設將有利于解決綠色技術創新的“雙重外部性”問題,從而有效激發企業綠色創新活力[27]。這是因為,上下游企業之間的知識通用性和資源互補性可以更好地發揮綠色技術創新的市場價值,并有效地分擔綠色技術創新的成本與風險[28-29]。如此看來,政府的環境規制政策在推動企業重視自身環境績效的同時[30],還將對其供應鏈上游產生“擠壓效應”,繼而引發被規制企業的綠色成本瓶頸。一個較為典型的例子便是汽車制造企業在向綠色新能源轉型過程中所面臨的“缺芯貴電”問題,即芯片短缺和電池成本高。這不僅使企業的降價幅度受到限制、利潤空間受到擠壓,還進一步削弱了其綠色創新的動力。

基于以上分析,提出假設1:政府環境規制對企業綠色創新具有門檻效應。

隨著環境規制強度的增加,可能會間接導致上游原材料供應緊張,進而產生制約下游企業綠色創新轉型的“綠色成本瓶頸”,并因此降低企業的綠色創新投入意愿。

2.2 突破式創新與綠色技術瓶頸

現有研究還發現,企業的技術創新過程在方向、程度、價值等方面都呈現出明顯的階段性特征,并可被視為“漸進式創新”(Incremental Innovation)與“突破式創新”(Radical Innovation)的輪替(Rotate)[31]。前者強調通過“利用式創新”(Exploitation Innovation)對現有知識和經驗進行深入挖掘,從而“短平快“地提高企業經營效率和盈利能力;后者則重視通過“探索式創新”(Exploration Innovation)開拓新知識、開辟新領域,進而以跳出“舒適區”的方式幫助企業適應新形勢、打造新優勢[32]。盡管現在有越來越多的研究開始強調“雙元創新”(Ambidextrous Innovation)對企業長期可持續性發展的重要意義,但鮮有學者指出“漸進式創新”與“突破式創新”背后隱含的“量變—質變”關系[33],而其中的每一次技術跨越都有可能導致綠色技術瓶頸的出現,并由此拖累企業的綠色創新轉型過程。仍以面臨綠色新能源轉型挑戰的汽車制造企業為例,從汽油動力向電動動力的技術轉變實際導致了其生產技術、工藝流程以及資源結構的顯著變革。在此過程中,這一技術創新對企業的人才隊伍、采購和銷售渠道、技術支持以及資本投入均提出了全新的挑戰,從而構成了企業在適應新市場、新環境時必須應對的關鍵考驗。

基于以上分析,提出假設2:在企業綠色創新投入從量變躍升至質變的過程中,生產方式與組織模式也將面臨巨大變革。

若企業缺乏充分準備,則可能會遭遇所謂的“綠色技術瓶頸”,從而導致綠色創新進程受挫,使企業陷入綠色創新發展困境。

3 博弈建模

3.1 模型設定

文章以地方政府G和制造企業F為研究對象,重點探討環境規制強度對制造企業綠色轉型的影響。政府在設計實施環境規制政策時需綜合考慮稅費收入、執法成本、環保政績等因素;而制造企業在決定綠色創新投入強度時需權衡綠色溢價、轉型成本、合規成本等利弊得失。因此,結合地方政府與制造企業之間的利益關系,構建兩階段完全信息動態博弈模型,并給出以下模型設定。

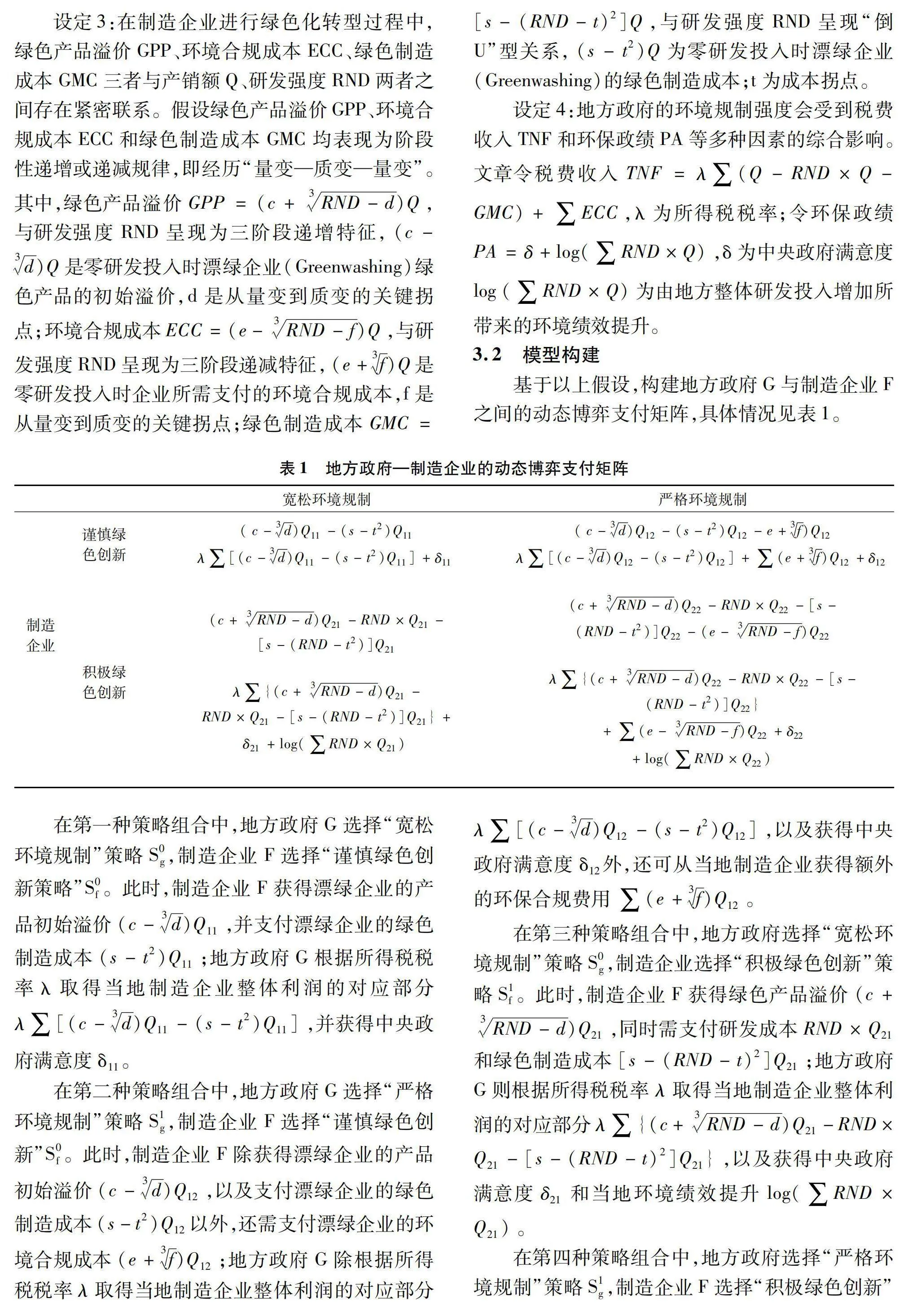

設定1:地方政府在設計實施環境規制政策時,需要兼顧稅費收入TNF和官員環境政績EPA。為此,地方政府常根據實際需要調整環境規制強度,并呈現出一定的搖擺性。為簡化考慮,模型假設地方政府G僅面臨“嚴格環境規制”S1和“寬松環境規制”S0兩種策略選擇。

設定2:制造企業在面臨政府環境規制時,需要兼顧常規利潤PRF、研發強度RND、綠色產品溢價GPP、綠色制造成本GMC以及環境合規成本ECC。為此,制造企業會出于利潤最大化的理性考慮,因時制宜地做出積極綠色創新或謹慎綠色創新的決策。為簡化考慮,模型假設汽車制造企業F僅面臨“積極綠色創新”S1和“謹慎綠色創新”S0兩種策略選擇。

3.2 模型構建

3.3 基準博弈模型分析

3.4 博弈模型擴展與綠色創新瓶頸

在現實生活中,上述四種純策略納什均衡(Pure Strategy Nash Equilibrium)還呈現出一定的動態性和可變性,即會隨著內外部因素的變化而變換,從一個納什均衡狀態過渡到另一個納什均衡狀態。例如:①當制造企業的綠色產品溢價、綠色制造成本和環境合規費用受到內外部因素波動影響時,其占優策略(Dominant Strategy)也可能會相應調整以適應新的變化。②當地方稅費收入和中央政府環境考核力度等內外部因素發生改變時,地方政府的占優策略也可能會相應調整,以適應新形勢、新需求。

以表1中所展示的純策略組合為例,在內外部因素發生變化時,若制造企業從綠色創新中所獲得的收益小于其所付出的成本時,如綠色制造成本s上升、學習曲線t變得陡峭,制造企業將由“積極綠色創新”調整為“謹慎綠色創新”,即遭遇所謂的綠色創新瓶頸;類似地,若地方政府從環境規制中所獲得的收益低于其實際損失時,如中央政府環境考核力度δ減弱、綠色轉型企業產銷額Q顯著下降,地方政府也可能會從“嚴格環境規制”調整為“寬松環境規制”,即重新回到較為粗放的環境管理模式,從而進一步加劇綠色創新瓶頸的社會影響。根據上述分析,圖1所示博弈模型中的內外部因素在影響純策略納什均衡方面發揮著關鍵作用。

結合利益相關者理論來看,地方政府、制造企業和上游原材料供應商在發展綠色產業這一問題上的利益和訴求并不一致,導致各方缺乏協調、步調不一。具體來說,當制造企業積極實施綠色化轉型并擴大綠色生產規模時,上游企業可能會趁此機會囤積居奇、哄抬綠色原材料價格,并客觀上形成制約全產業鏈綠色轉型發展的障礙;不僅如此,地方政府出于環境政績和稅費收入的考慮,也可能會采取過于嚴格的環境監管措施,迫使更多的制造企業扎堆式綠色轉型,從而進一步加劇對上游綠色原材料的需求壓力,過于嚴格的環境規制可能間接導致被規制企業陷入“綠色成本瓶頸”,從而導致企業綠色創新意愿下降,假設1得到驗證。

再結合雙元創新理論來看,制造企業的綠色轉型并非一直是線性平穩的,相反有可能會經歷從“漸進式創新”到“突破式創新”的深刻變化。處于漸進式創新階段的企業往往側重于通過“利用式創新”(Exploitative Innovation)對現有產品、技術和流程進行增量改進;而進入突破式創新階段的企業往往更強調通過“開發式創新”(Exploratory Innovation)探索新技術、開拓新市場、發展新模式,以適應內外部環境的深刻變化。然而,這種重大的生產方式變革將不可避免地使企業面臨更為陡峭的學習曲線和更大的不確定性,從而對企業的綠色創新意愿產生負面影響,并成為制約綠色創新發展的又一瓶頸。在這種情況下,如果地方政府繼續單純地提高環境規制力度,可能會進一步加劇上述瓶頸的不利影響,導致企業在綠色創新問題上陷入困境,甚至面臨半途而廢的危險,過于嚴格的環境規制政策可能會強化“綠色技術瓶頸”對企業的負面影響,從而導致企業綠色創新意愿下降,假設2得到驗證。

4 實證檢驗

4.1 數據來源與變量說明

在傳統的博弈論研究中,學者們通常采用仿真分析來驗證博弈過程中所發現的規律。然而,由于仿真分析在模型設定、參數選擇和初始條件等方面存在過于主觀和簡化的問題,導致其無法準確地反映現實情況。為了解決這一問題,本研究結合地方政府與制造企業數據,運用計量經濟學方法對博弈論研究結果進行實證檢驗,即旨在驗證假設3:地方政府環境規制強度對制造企業綠色創新強度的影響呈非線性關系,且存在單一門檻效應。

具體來說,當地方政府的環境規制強度超過某一閾值時,制造企業的綠色創新強度會受到明顯抑制而減小,即經歷所謂的瓶頸效應。

文章所有研究數據均來自《中國統計年鑒》《中國環境年鑒》《中國科技統計年鑒》和國泰安CSMAR數據庫,包括省級環境經濟數據和制造業上市公司財務數據。為保證研究的嚴謹性,手工剔除了在研究期內主營業務發生“制造業—非制造業”變更的樣本企業,并最終得到1 092家制造業上市公司樣本,遍及中國31個省份(不含西藏和港澳臺),時間跨度為2013—2019年。

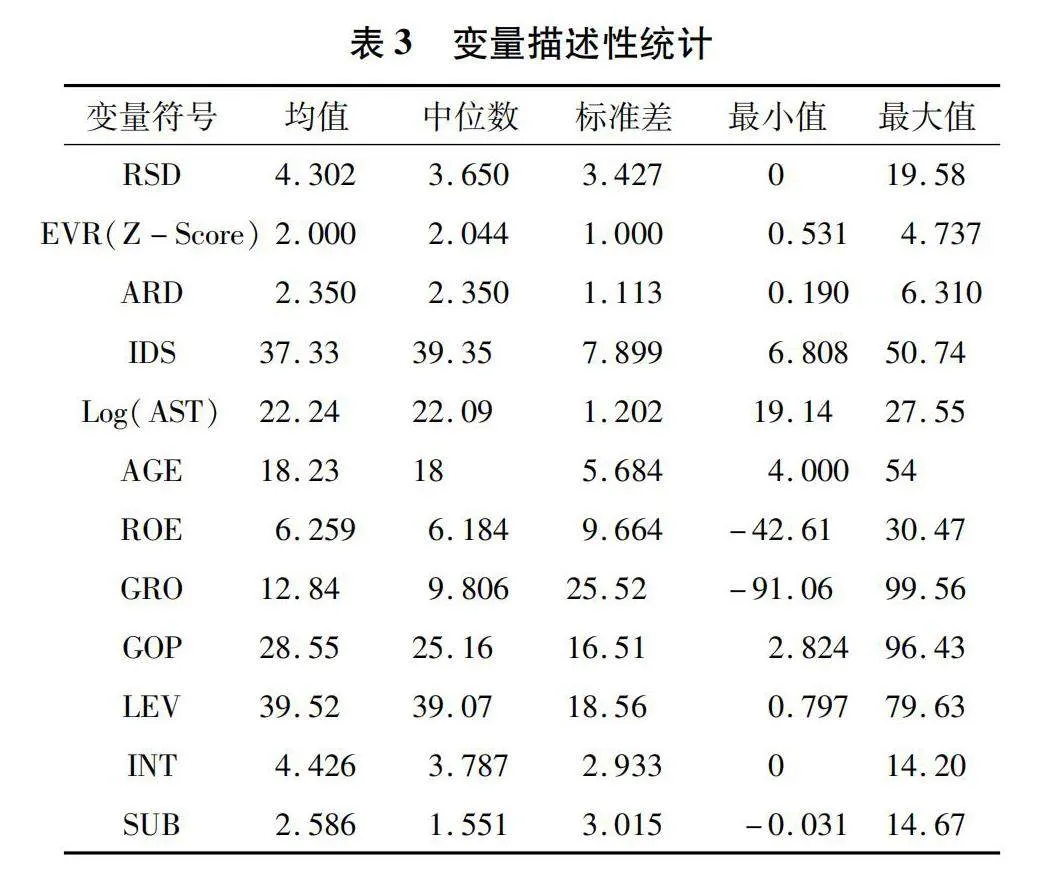

參考郭然和原毅軍的做法,結合環境規制測算中較為主流的單一指標測算法,選取“工業廢水治理設施運行費用”作為反映地方政府“環境規制強度”(EVR)的解釋變量[34],選取“企業研發強度”作為反映制造企業“綠色創新投入”(RSD)的被解釋變量;選取“地區研發強度”(ARD)、“地區工業占比”(IDS)、“企業資產規模”(AST)、“企業經營年限”(AGE)、“企業營收增長”(GRO)、“企業股權收益”(ROE)、“企業毛利率”(GPT)、“企業創新補貼”(SUB)、“企業杠桿率”(LEV)和“企業無形資產”(INT)作為控制變量,具體見表2。

除此之外,文章還通過標準化處理將“地區環境規制強度”(EVR)指標轉化為統一尺度的Z-Score,以便于數據與數據之間的橫縱向比較;對“企業綠色創新投入”(RSD)、“企業創新補貼”(SUB)、“企業杠桿率”(LEV)、“企業營收增長”(GRO)、“企業無形資產”(INT)等連續變量進行上下1%的縮尾處理,以消除數據中極端值或異常值對回歸結果的潛在影響;利用對數變換縮小“企業資產規模”(AST)等變量的絕對數值變化,以部分緩解可能存在的異方差問題;將“企業綠色創新投入”(RSD)和“企業創新補貼”(SUB)中的缺漏值全部替換為零,以避免因丟失“無(零)研發”企業樣本而造成的有偏估計和系統性偏差——最終所得樣本數據的描述性統計結果見表3。

4.2 模型設定

在驗證假說1及假說2之前,借鑒同類文獻做法先構建基準(面板)回歸模型如式(5)所示,其中,RSD代表被解釋變量“企業綠色創新投入”,EVR代表解釋變量“地區環境規制強度”;同時既包含企業級控制變量controls,也包含省級控制變量controls;誤差項部分u+ε中的u為企業個體效應,ε為隨機擾動項[35];β則分別對應以上自變量的回歸估計系數。

RSD=cons+βEVR+βcontrols+βcontrols+u+ε(5)

在此基礎上,進一步構建門檻(面板)回歸模型如式(6)所示,以驗證假說1及假說2是否成立。其中,EVR既是解釋變量也是門檻變量,D(·)和γ則分別代表示性函數(Indicator Function)與待估門檻值;β和β分別對應門檻變量EVR≤γ和EVR>γ時,解釋變量EVR的回歸估計系數。從結果來看,如果β-β<0,則說明當環境規制強度超過某一門檻值時,政府環境規制的確會對制造企業的綠色創新產生抑制作用,即引發企業綠色創新的瓶頸問題,并使假說1和假說2得到驗證。

RSD=cons+βEVRD(EVR≤γ)+βEVRD(EVR>γ)+βcontrols+βcontrols+u+ε(6)

4.3 回歸分析

從表4可以看出,為確保回歸分析的有效性及可靠性,通過Pearson相關性檢驗排除了自變量之間可能存在的多重共線性問題。結果發現,除個別相關系數落在0.4~0.6區間外,其余相關系數均小于0.4,即為弱相關或無相關關系;通過計算混合OLS回歸的方差膨脹因子(VIF),進一步排除了自變量之間可能存在多重共線性的可能。結果發現,自變量中“地區工業占比”IDS的VIF值最大(2.05),其余自變量的VIF值平均僅為1.40,因而遠低于嚴格多重共線性的VIF判定值5.00;通過LLC檢驗法對所有變量依次進行面板單位根檢驗,用以排除可能由單位根帶來的“偽回歸”(Spurious Regression)問題。結果發現,模型中的所有變量均為含趨勢項的非平穩序列,故考慮采用“截面均值差分法”消除面板數據中的時間趨勢項以得到平穩數據;通過Westerlund方法對模型進行多變量面板協整檢驗。結果發現,模型中的所有變量均存在著長期協整關系,且在1%的水平上顯著,從而為后續的基準面板回歸與門檻面板回歸創造了前提條件。

4.3.1 基準面板回歸結果

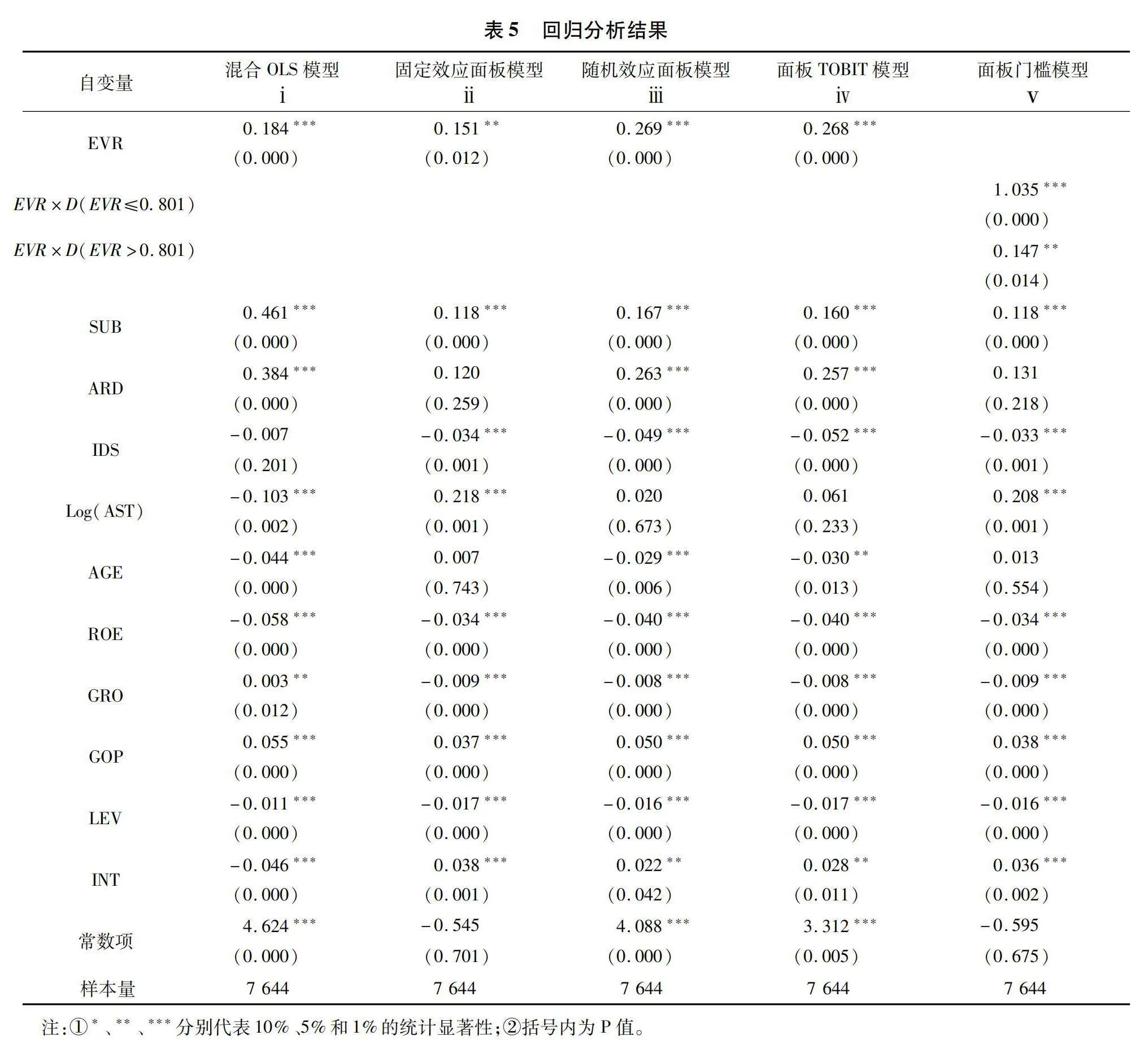

結合表5中模型ⅰ—ⅳ的回歸結果不難發現,解釋變量“地區環境規制強度”(EVR)對被解釋變量“企業綠色創新投入”(RSD)的回歸估計系數均顯著為正,說明政府環境規制確實能對企業綠色創新行為產生正面的影響;固定效應回歸的結果與隨機效應回歸的結果存在明顯差異,說明式(5)模型中可能仍然存在尚未解決的內生性(Endogeneity)問題;隨機效應面板回歸(ⅲ)與隨機效應面板TOBIT回歸(ⅳ)的結果基本一致,說明是否采用TOBIT方法對式(5)中的回歸估計系數β影響不大,相信該結論對于固定效應面板回歸模型也同樣適用;Hausman檢驗的結果在1%的水平上拒絕了所有解釋變量均為外生變量的原假設,說明采用可消除部分內生性的固定效應模型有助于提高回歸分析的可靠性。

除此之外,固定效應面板回歸(ⅲ)的結果還進一步說明了,資產規模(AST)越大的企業,越能夠滿足綠色轉型的決策門檻要求(產銷額Q),故其綠色創新投入水平(RSD)也越高;毛利率(GOP)越高、創新補貼(SUB)越多的企業,生產綠色產品所獲得的初始溢價c也越高,故其綠色創新投入(RSD)的意愿也越大;無形資產(INT)越高的企業,綠色研發投入RND的存量也越多,越有助于實現從“量變”到“質變”的創新突破,故其更敢于加大綠色創新投入(RSD)。

與此同時,股權收益(ROE)、營收增長(GRO)以及杠桿率(LEV)越高的企業,綠色創新投入(RSD)越低。這或許可以歸因于這類企業在綠色轉型問題上的非理性行為,即它們更加看重市場規模的擴張而非產品質量的升級;因此,即使綠色轉型條件已經成熟,它們也不會貿然嘗試。這種“重量輕質”的囚徒式困境在工業占比(IDS)越高的地區越容易發生。除此之外,解釋變量“地區研發強度”(ARD)和“企業經營年限”(AGE)的回歸估計系數不顯著,這或許是因為區域研發成果轉化效率較低所致,而一個企業的綠色創新投入意愿與其存續時間長短則并無直接聯系。

4.3.2 門檻面板回歸結果

根據假設3,過度的環境規制強度可能會在制造企業的綠色轉型過程中引發所謂的“綠色創新瓶頸”,這種瓶頸現象可能會對企業的創新投入產生抑制作用,導致其創新投入強度明顯降低,換句話說,政府環境規制強度對制造企業綠色創新投入的影響存在門檻效應:當環境規制強度過大時,制造企業將由于無法消化上游原材料漲價所帶來的成本壓力,或者缺乏經驗積累和資源準備而無法適應“突破式創新”所帶來的生產方式及組織模式變革,以至于不得不減少甚至中止其綠色創新投入。

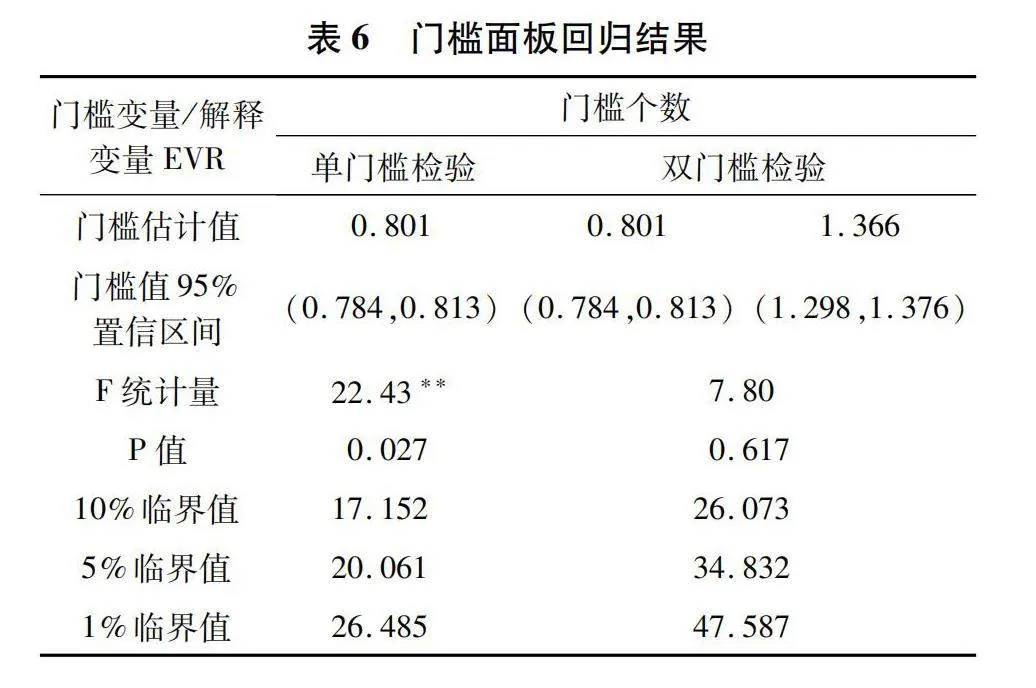

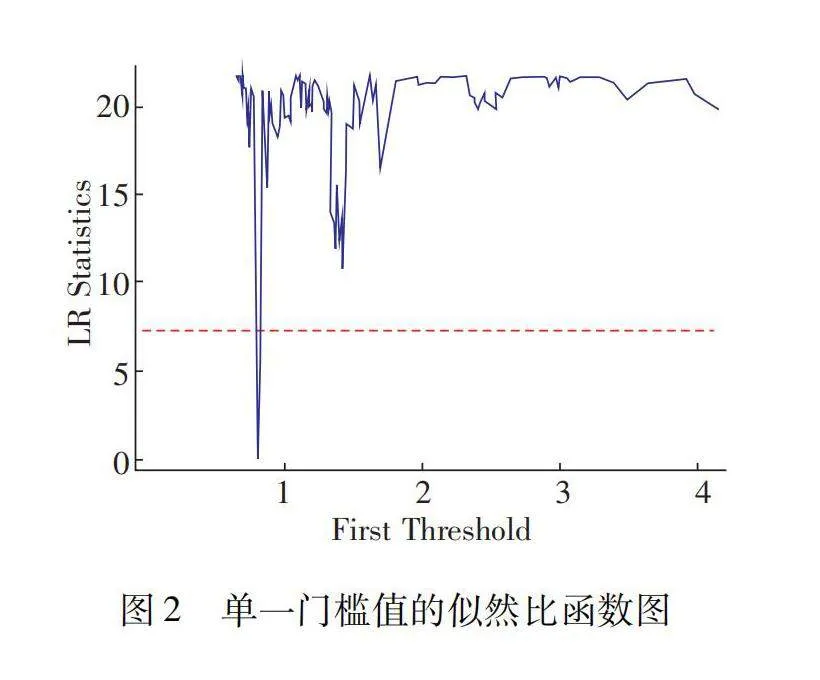

為此,借鑒Hansen所提出的門檻檢驗方法構建固定效應面板門檻模型(見式(6)),并將“地區環境規制強度”(EVR)同時設定為解釋變量和門檻變量,以反映環境規制強度調整對綠色創新投入的影響變化規律。以下將網格數(Grid Point)和自抽樣次數(Bootstrap Replication)均設定為300,并分別得到單門檻面板模型和雙門檻面板模型的回歸結果見表6[36]。

結合表6來看,雙門檻檢驗的F統計量僅為7.80,對應P值為0.62,故無法顯著拒絕原假設,也即是不能有效地證明雙重門檻效應存在;相反,單門檻檢驗的F統計量為22.43,對應P值為0.03,故可以在5%的顯著性水平上拒絕原假設,也即有效地證明了環境規制強度對綠色創新投入的影響存在門檻效應,且存在單一門檻值γ=0.801。再結合圖2中的LR統計量可以進一步確定該門檻值的置信區間為0.784~0.813。這意味著,當式(6)中的門檻變量小于或等于門檻值時(EVR≤γ),解釋變量“地區環境規制強度”(EVR)的回歸估計系數β=1.035,且在1%的水平上顯著;而當門檻變量大于門檻值(即EVR>γ)時,該解釋變量的回歸系數β=0.147,且僅在5%的水平上顯著,這說明當地方政府的環境規制強度超過某一閾值后,企業的綠色創新投入意愿將受到明顯抑制,即面臨所謂的綠色創新瓶頸問題,假說1及假說2得到了實證驗證。

4.3.3 穩健性檢驗

出于穩健性檢驗需要,進一步將解釋變量“地區環境規制強度”(EVR)的測度指標由“工業廢水治理設施運行費用”替換為“工業廢氣治理設施運行費用”,并通過固定效應面板門檻回歸分析發現。單門檻檢驗的F統計量為20.55,顯著性水平為5%,所得門檻值0.801與之前無異;除此之外,當門檻變量小于門檻值0.801時,解釋變量的回歸系數為0.502,且在1%的水平上顯著;當門檻變量大于門檻值0.801時,解釋變量的回歸系數降為-0.031,且不再顯著(P值為0.518),即再次證明了提升環境規制強度將會給企業帶來綠色創新瓶頸,進而抑制企業綠色創新投入的事實,表明模型穩健良好,假說1與假說2依然成立。

除此之外,還嘗試用“企業創新補貼”(SUB)代替“地區環境規制強度”(EVR)作為新的解釋變量,并通過如式(7)的固定效應面板門檻回歸分析發現,雙門檻檢驗的F統計量為25.91、顯著性水平為1%,兩個門檻值分別為0.996和1.420;除此之外,當門檻變量小于門檻值0.996時,解釋變量的回歸系數為0.156;當門檻變量大于門檻值0.996、小于門檻值1.420時,解釋變量的回歸系數驟降為0.051;當門檻變量大于門檻值1.420時,解釋變量的回歸系數再次回升至0.141,以上估計系數均在1%的水平上顯著,解釋變量回歸系數的“驟降”說明環境規制強度的提升會給企業帶來綠色創新瓶頸,從而影響企業的綠色創新意愿并降低“企業創新補貼”(SUB)對企業綠色創新投入的引致效應;而解釋變量回歸系數的“回升”則說明環境規制強度的進一步提升會改變企業預期,使其意識到綠色化轉型已是大勢所趨,進而不得不重新加大綠色創新投入并恢復“企業創新補貼”(SUB)對企業綠色創新投入的引致效應。模型可以通過穩健性檢驗,假說1與假說2依然成立。

RSD=cons+βSUBD(EVR≤γ)+βSUBD(EVR>γ)+βcontrols+βcontrols+u+ε(7)

5 結論與啟示

5.1 結論

文章基于利益相關者理論和雙元創新理論,通過構建兩階段動態博弈模型分析了地方政府環境規制在制造企業綠色轉型過程中所可能帶來的瓶頸問題,同時結合2013—2019年省級數據和制造業上市公司數據驗證了環境規制強度對制造企業綠色創新投入的門檻效應。

1)地方政府加大環境規制強度可以激勵制造企業綠色化轉型,但可能同時造成上游供應緊張并抬高被規制企業的綠色生產成本,進而抑制其綠色創新意愿,造成所謂的綠色成本瓶頸。

2)在制造企業由“漸進式創新”跨越到“突破式創新”的同時,也同時伴隨著生產方式和組織模式的系統性變革,此時企業若缺乏相關準備則可能因無法適應新市場、新環境而半途而廢,遭遇所謂的綠色技術瓶頸。

3)固定效應面板門檻回歸的結果能夠驗證本研究實證檢驗部分根據核心假設1、2所進一步提出的核心假設3,即政府環境規制強度對制造企業綠色創新投入的影響確實存在門檻效應,且當環境規制強度過大時企業的綠色創新投入會受到明顯抑制。

5.2 啟示

1)政府在設計環境規制時不僅需要考慮政策對被規制對象的直接影響,還應兼顧利益相關方的反應及其次生影響。以制造業為例,單純依靠環境規制政策將無法有效地推動制造企業的綠色化轉型,特別是無助于解決由上游原材料價格上漲所造成的綠色成本瓶頸問題。為此,地方政府在實踐操作中應因地制宜、因時制宜地做到精準施策,從而避免政策“一刀切”所可能帶來的扎堆式綠色轉型以及綠色資源擠兌現象;同時幫助制造企業提前做好綠色供應鏈規劃布局,鼓勵其通過后向一體化等措施緩解因上游限制所帶來的成本壓力;除此之外,還可以牽頭組建行業聯盟并通過打造數字化供銷平臺鼓勵集采集銷,旨在加大綠色原材料采購的信息透明度、避免市場定價權旁落。

2)政府在實施環境規制時還需要保持一定的政策彈性和靈活性,從而抵消綠色技術瓶頸給綠色轉型企業所可能帶來的不利影響。以制造業為例,政府需要在制造企業遭遇技術瓶頸、“卡脖子”難題時,恰到好處地調整政策力度、政策方向和政策重點以平滑制造企業綠色轉型的學習曲線。為此,地方政府可以一方面通過綠色認證、綠色信貸等措施使制造企業獲得更高的綠色產品溢價,進而擴大綠色制造的市場接受面,提升綠色制造的市場接受度;另一方面則應根據綠色制造企業的實際情況進行有針對性的減稅降費,并主動將收繳的環境合規費用以綠色專項補貼的形式返還給相關企業,進而為制造企業綠色化轉型注入更多的信心和動力,盡可能避免企業在綠色轉型過程中發生半途而廢、因噎廢食的情況。

3)除環境規制以外,政府還應致力于協調好創新網絡系統與科技金融生態的建設及運營工作,進而旨在多渠道、多主體、多層次地幫助綠色轉型企業縮短研發周期、規避研發風險、降低研發成本。以制造業為例,綠色化轉型是涉及政產學研金服用多個利益相關方的系統性工程,技術標準、工作方式也存在較大差異,超過了單個企業所能協調的能力極限。為此,地方政府一方面應推進產業技術創新聯盟實體化運作、支持科技創新平臺高水平建設、優化技術經紀人全程性服務,并重點聚焦于關鍵共性技術的研發以及技術標準規范的推廣;另一方面則應發揮政府資金和金融市場的雙向協同作用,加快形成以風險投資為先導、產投基金為紐帶、創新發展為核心的投融資良性循環,為制造業綠色創新可持續發展保駕護航。

參考文獻:

[1] 楊菲,沈能,胡傲.低碳試點政策的綠色技術創新效應研究——基于微觀準自然實驗的證據[J].軟科學,2022,36(12):1-12.

[2]郭豐,楊上廣,柴澤陽,等.低碳城市建設能夠提升城市綠色技術創新嗎?——來自準自然實驗的證據[J].軟科學,2022,36(10):1-15.

[3]武力超.創新型試點城市的技術創新績效綜合評估[J].經濟體制改革,2022(05):43-50.

[4]陳震,田冠軍,王銘瑞,等.長江大保護戰略與重污染企業綠色創新——來自長江經濟帶上市公司的證據[J].科技進步與對策,2022(10):1-11.

[5]劉曙光,楊寶杰,宋蕾.中國創新型城市試點政策對綠色發展的影響機制研究[J].軟科學,2022,36(11):1-12.

[6]劉明廣.環境規制、綠色創新與企業績效的關系研究[J].技術與創新管理,2020,41(06):539-547.

[7]王雪宇,劉芹.環境規制、產業集群對企業創新投入影響的研究[J].技術與創新管理,2019,40(03):320-325.

[8]陳怡,蔣毅一.環境規制和技術創新對工業二氧化硫排放的影響研究——以長三角地區為例[J].技術與創新管理,2021,42(02):211-217.

[9]劉志銘,劉雨慶,楊志江.地方政府環境目標是否影響了企業綠色技術創新——基于我國制造業上市公司數據的經驗研究[J].華南師范大學學報(社會科學版),2022(05):126-138+207.

[10]李青原,肖澤華.異質性環境規制工具與企業綠色創新激勵——來自上市企業綠色專利的證據[J].經濟研究,2020,55(09):192-208.

[11]韓先鋒,宋文飛.異質環境規制對OFDI逆向綠色創新的動態調節效應研究[J].管理學報,2022,19(08):1184-1194.

[12]肖仁橋,陳小婷,錢麗.異質環境規制、政府支持與企業綠色創新效率——基于兩階段價值鏈視角[J].財貿研究,2022,33(09):79-93.

[13]岳立,任婉瑜,曹雨暄.異質型環境規制對綠色經濟的影響研究——基于綠色創新的中介效應分析[J].軟科學,2022,36(12):1-13.

[14]董香書,衛園園,肖翔.財政分權如何影響綠色創新?[J].中國人口·資源與環境,2022,32(08):62-74.

[15]張家豪,范文雨,高原.環境司法制度改革與地方綠色創新——來自公益訴訟試點的證據[J].財經研究,2022,48(10):19-33.

[16]汪明月,李穎明,王子彤,等.政治嵌入、外部融資對環境規制與綠色技術創新關系的影響[J].中國人口·資源與環境,2022,32(08):75-88.

[17]張鉑晨,趙樹寬.政府補貼對企業綠色創新的影響研究——政治關聯和環境規制的調節作用[J].科研管理,2022,43(11):154-162.

[18]陽鎮,陳勁,凌鴻程.媒體關注、環境政策不確定性與企業綠色技術創新——來自中國A股上市公司的經驗證據[J].管理工程學報,2022(10):1-15.

[19]劉劍民,夏琴,徐玉德,等.產業技術復雜性、政府補助與企業綠色技術創新激勵[J].南開管理評論,2022(09):1-21.

[20]劉鵬振,董會忠,張力元.OFDI能提升技術創新效率嗎?——基于環境規制強度差異視角[J].華東經濟管理,2022,36(11):54-63.

[21]何凌云,祁曉鳳.環境規制與綠色全要素生產率——來自中國工業企業的證據[J].經濟學動態,2022(06):97-114.

[22]肖振紅,李炎.綠色技術創新模式、環境規制與產學研協同綠色創新[J].管理工程學報,2022(10):1-14.

[23]曹翠珍,馮嬌龍.冗余資源對綠色創新模式選擇的影響——環境規制的整合視角[J].管理評論,2022,34(05):124-135.

[24]YANG Z,LIN Y.The effects of supply chain collaboration on green innovation performance:An interpretive structural modeling analysis[J].Sustainable Production and Consumption,2020(23):1-10.

[25]CHIAPPETTA JABBOUR C J,SATURNINO NETO A,GOBBO J A,et al.Eco-innovations in more sustainable supply chains for a low-carbon economy:A multiple case study of human critical success factors in Brazilian leading companies[J].International Journal of Production Economics,2015,164:245-257.

[26]PUJARI D.Eco-innovation and new product development:Understanding the influences on market performance[J].Technovation,2006,26(01):76-85.

[27]MA W,ZHANG R,CHAI S.What drives green innovation?A game theoretic analysis of government subsidy and cooperation contract[J].Sustainability,2019,11(20):5584.

[28]ARAUJO R,FRANCO M.The use of collaboration networks in search of eco-innovation:A systematic literature review[J].Journal of Cleaner Production,2021,314:127975.

[29]MELANDER L,PAZIRANDEH A.Collaboration beyond the supply network for green innovation:Insight from 11 cases[J].Supply Chain Management,2019,24(04):509-523.

[30]YE F,ZHAO X,PRAHINSKI C,et al.The impact of institutional pressures,top managers’ posture and reverse logistics on performance-evidence from China[J].International Journal of Production Economics,2013,143(01):132-143.

[31]ANDERSON P,TUSHMAN M.Technological discontinuities and dominant designs:A cyclical model of technological-change[J].Administrative Science Quarterly,1990,35(04):604-633.

[32]BENNER M J,TUSHMAN M L.Exploitation,exploration,and process management:The productivity dilemma revisited[J].Academy of Management Review,2003,28(02):238-256.

[33]朱向琳,楊乃定,張明珍.企業創新行為——度量方法和影響因素研究評述[J].科研管理,2020,41(12):131-138.

[34]郭然,原毅軍.環境規制、研發補貼與產業結構升級[J].科學學研究,2020,38(12):2140-2149.

[35]郭凌軍,劉嫣然,劉光富.環境規制、綠色創新與環境污染關系實證研究[J].管理學報,2022,19(06):892-900+927.

[36]HANSEN B E.Threshold effects in non-dynamic panels:Estimation,testing,and inference[J].Journal of Econometrics,1999,93(02):345-368.

(責任編輯:嚴焱)