信心勝金:客戶IPO對企業研發投資的影響研究

2024-10-08 00:00:00楊潔楊嵐星胡曉楊徐鴻飛

會計之友 2024年20期

【摘 要】 文章基于研發的專用性特征,分析客戶IPO對企業研發投資的影響及其經濟后果。客戶IPO的規模增長前景和融資功能可能通過正面的合作效應促進研發,也可能通過負面的掠奪效應阻礙研發。研究結果發現,客戶IPO后,企業的研發投資顯著上升;這一正向影響對下游議價能力弱的企業更顯著;但是,沒有證據支持客戶IPO后對高融資約束的企業研發促進效應更明顯。結果表明,客戶IPO通過為企業增強信心,而不是直接提供資金,促進了研發的專用性投資。同時,客戶IPO對研發投入的正面影響隨客戶采購比例的上升而下降,說明掠奪效應會降低客戶IPO對企業研發的促進作用。最后,客戶IPO增加了企業的創新產出,這一促進作用在下游議價能力弱的企業中更顯著。

【關鍵詞】 IPO; 供應鏈; 研發投資; 專用性投資

【中圖分類號】 F275.5 【文獻標識碼】 A 【文章編號】 1004-5937(2024)20-0057-07

一、問題的提出

黨的二十大報告指出,必須“堅持創新在我國現代化建設全局中的核心地位”。黨的二十屆三中全會強調,要強化企業科技創新主體地位,建立企業研發準備金制度,鼓勵科技型中小企業加大研發投入,健全提升產業鏈供應鏈韌性和安全水平制度,抓緊打造自主可控的產業鏈供應鏈。研究表明,供應商研發作為供應鏈關系專用性投資,會受到客戶行為的影響[1-3]。那么,客戶IPO作為企業成長過程中的標志性事件,如何影響供應商用于研發的專用性投資?對該問題的回答,有助于理解資本的要素供給是否以及如何影響供應鏈競爭力。

直覺上,客戶IPO利好供應商。如小米提交招股說明書的當天,其供應商概念股均大幅上漲②。這是因為供應鏈上下游企業存在“一榮俱榮、一損俱損”的合作效應[4],從而促進企業創新[2,5]。相應的,本文推理,客戶IPO會促進供應商研發的專用性投資。一方面,IPO促使企業采取擴張性戰略[6],而客戶的規模增長前景會提高供應商進行研發等專用性投資的信心[1],本文稱之為基于信心的合作效應;另一方面,客戶在財務狀況改善后會縮短應付款賬期以獲得更多現金折扣[7],IPO的融資功能通過商業信用為促進供應商研發提供了資金來源,本文稱之為基于資金的合作效應。

然而,供應鏈上下游企業之間也可能因掠奪效應[8-9],降低供應商專用性投資的意愿[10-11]。由于供應鏈掠奪效應受上下游企業之間規模對比帶來的議價能力影響[12],而IPO帶來了規模增長[6],會強化供應商關于客戶掠奪效應的預期。因此,本文需要回答的問題是,客戶IPO是否以及如何影響供應商研發投資及其經濟后果?

本文的邊際貢獻主要體現在以下兩方面:第一,現有IPO相關研究大多關注IPO對企業自身行為的影響,包括融資[13-14]、競爭戰略[6]和創新[15-16]。Kutsuna et al.[17]發現,IPO向供應鏈上下游企業提供了更多資金,從而增加了這些企業的投資支出。然而,本文發現,客戶IPO并不是通過向供應商提供資金,而是通過增強供應商信心促進其研發投資。這一結果不僅識別了IPO對供應鏈上游企業創新行為的影響,還厘清了其影響機制,對現有文獻是有益的補充。

第二,本文為理解供應鏈上下游關系提供了新的視角。現有供應鏈關系的文獻存在合作效應和掠奪效應的爭議[4,8-9]。然而,現實經濟世界中的案例,如蘋果公司與供應商之間的競合關系,表明了合作效應與競爭效應之間往往并不是非此即彼③,本文的研究為供應鏈的競合關系提供了證據。從政策制定的角度看,本文的結論為以資本為抓手提高供應鏈競爭力提供了政策依據。

二、文獻回顧與理論假設

與本研究相關的文獻主要包括兩方面:IPO影響企業行為的研究以及供應商-客戶關系研究。

研究發現,IPO會影響企業的下述行為。競爭:IPO獲得的融資使企業增加了投資,提高市場份額、阻止競爭者進入[6]。融資:IPO的聲譽效應能幫助企業獲得更多借款[14]。創新:目前關于IPO影響創新的文獻并沒有得到一致性結論。一方面,IPO增加了企業的短期業績考核壓力,業績壓力下企業減少了內部創新[15],更多地依靠外部并購[18];另一方面,IPO通過緩解融資約束促進了創新[16]。Kutsuna et al.[17]發現,IPO獲得的融資功能通過商業信用為上下游企業提供了更多資金。

關于供應鏈關系的文獻方面,相關研究目前持兩種觀點。一方面,供應鏈上下游企業之間存在“一榮俱榮、一損俱損”的合作效應[4],從而通過客戶增長前景的預期以及彼此之間的交流合作促進供應商研發[1-2]。然而另一方面,供應鏈上下游企業之間也存在壓榨和掠奪的關系[9],包括降低毛利率和應收賬款周轉率[19]。Giannetti et al.[12]認為,供應鏈掠奪效應取決于供應商與客戶之間的議價能力,而供應商與客戶的規模對比會影響彼此之間的議價能力。

因此,根據現有文獻,IPO可能會對供應商創新帶來兩方面影響:一方面,基于供應鏈的合作效應,客戶IPO會增加供應商用于研發的專用性投資。這是因為:(1)在IPO的規模增長預期下,客戶的IPO行為能夠增強供應商進行專用性投資的信心以鎖定大客戶,本文稱之為基于信心的合作效應;(2)為了獲得更多現金折扣,得到融資后的IPO企業會縮短支付給供應商的應付款賬期,從而為企業研發提供了資金來源,本文稱之為基于資金的合作效應。另一方面,供應鏈掠奪效應受供應鏈上下游企業議價能力的影響,IPO的規模增長效應會增強客戶在供應鏈中的議價能力,從而強化了供應商對客戶掠奪效應的預期。在掠奪效應預期下,供應商會減少研發的專用性投資,以避免在供應鏈關系中被套牢。

綜上所述,本文提出待檢驗的關鍵性假設:

H1a:客戶IPO后,企業作為供應商的研發投入會顯著增加。

H1b:客戶IPO后,企業作為供應商的研發投入會顯著減少。

三、研究設計

(一)樣本選擇

考慮到A股上市公司從2008年起才開始規范披露研發信息,本文將樣本起始年度定為2008年。為了比較客戶IPO前后至少三年對供應商研發投入的影響,本文以2011—2017年間存在客戶IPO的上市公司為實驗組,其他公司作為控制組。對于樣本公司在2011—2017年內有多家客戶IPO的情況,由于樣本期間多家客戶IPO的間隔時間均在3年以內,本文以第一家客戶IPO的時間作為事件發生時間。因此,本文研究的樣本年度為2008—2020年。上市公司的前五大客戶名稱信息以及上市公司的專利信息來自CNRDS數據庫,財務數據以及IPO數據來自東方財富Choice數據庫。

本文對原始數據進行了以下處理:(1)剔除金融行業樣本。(2)剔除ST、*ST以及PT樣本。(3)除研發支出外,剔除其他數據缺失的樣本;按照研究慣例,對于研發支出數據缺失的樣本,本文將其研發支出計為0。(4)剔除有異常數據的樣本,包括負債率小于0或大于1的樣本、營業收入為0的樣本、成立年限小于等于0的樣本。(5)剔除和IPO公司有關聯關系的樣本。按照這一標準,共得到60家公司的753個樣本觀測數作為實驗組,2 379家公司的28 980個樣本觀測數作為控制組,總計29 733個樣本觀測數。為了消除極端值的影響,本文對連續變量在1%和99%分位上進行Winsorize處理。

(二)模型與變量

為了檢驗H1,本文構建了如下模型:

RD=β0+β1IPO×POST+β2Controls+μ+γ+ε(1)

模型1中因變量RD為公司研發投資,具體的,本文以公司研發支出占營業收入之比衡量。IPO定義為當該公司的前五大客戶在2011—2017年上市時,取值為1,否則為0;POST定義為上市公司的客戶IPO當年及之后年度的虛擬變量。參考楊國超等[20]的研究,本文引入的控制變量如表1所示。μ和γ分別為個體及年度的固定效應。本文關注β1的系數,其代表了客戶IPO之后,上市公司的研發投資強度與客戶未IPO的公司間差異。

此外,考慮到有IPO客戶的企業在客戶IPO之前可能就與其他企業存在差異,本文采用PSM的方法,從事前的控制組中構建與事前實驗組最為接近的樣本,作為新的控制組。具體的,本文以客戶是否IPO為因變量,以年度、行業虛擬變量以及模型1中的控制變量作為自變量,通過Logit回歸獲得樣本的傾向性得分。為降低實驗組樣本較少帶來的抽樣偏差問題,本文參照Shipman et al.[21],采用“1■3”匹配降低抽樣方差。為保持結果的穩健性,本文還采用了1■1、1■2和1■5匹配,基準模型1的實證結果保持不變。

(三)變量的描述性統計分析

表2報告了描述性統計結果。樣本公司研發支出占營業收入比重(RD)的均值(中值)為0.029(0.017),最小值為0,最大值為0.223,標準差為0.040。這一結果說明研發投資的差異較大,且其分布存在明顯的右偏。實驗組(IPO=1)占樣本總數的0.025。客戶IPO當年及之后年度的樣本占實驗組樣本的60.87%(0.015/0.025)。

四、實證結果及分析

(一)客戶IPO對企業研發投入的影響

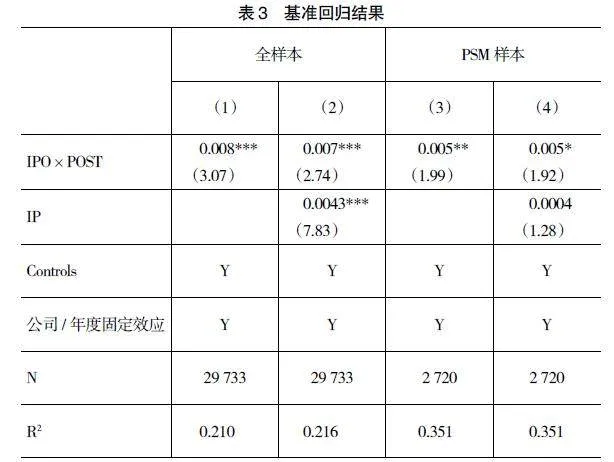

1.基準回歸模型

表3的列(1)和列(3)分別列示了基于全樣本和PSM樣本對模型1的回歸結果,IPO×POST的系數顯著為正,表明客戶IPO后供應商研發顯著增加,即客戶IPO對供應商研發具有“合作效應”。

2.穩健性檢驗

(1)潛在遺漏因素的影響。研究發現,產業政策同時影響研發投資和IPO融資[22-23]。為了控制產業政策導致的偽相關關系,本文檢驗了模型2:

RD=β0+β1IPO×POST+β2IP+β3Controls+

μ+γ+ε (2)

模型2中的IP為產業政策,參照余明桂等[22]的研究,如果相關五年規劃中提到對該產業鼓勵、扶持及發展時,IP=1;如果相關五年規劃中提到對該產業重點或大力發展時,IP=2;其他為0。表3的列(2)和列(4)分別報告了基于全樣本和PSM樣本對模型2的回歸結果。可以看出,控制產業政策(IP)的影響后,IPO×POST的影響雖然有所下降,但對于全樣本和PSM樣本,仍然分別保持在1%和10%的水平上顯著。

(2)DID平行趨勢假設檢驗。本文首先基于PSM方法構建對照組樣本,隨后將供應商研發投資與客戶IPO的相對年份和其他控制變量進行回歸④。平行趨勢檢驗的結果表明,在客戶IPO之前,實驗組的研發投資與對照組無顯著差異;但在實驗組的客戶IPO之后,尤其是在客戶IPO后的第二年度及之后年度其研發投資顯著增加。由于篇幅限制,本文略去了平行趨勢檢驗的結果(下同)。

(3)PSM匹配效果檢驗。為了檢驗使用PSM方法后匹配的對照組和實驗組是否無顯著差異,本文對比了PSM方法匹配前后,控制組和實驗組的密度函數圖和公司特征方面的差異,發現:①匹配后對照組和實驗組的密度函數極為相似;②匹配后兩組樣本在公司特征方面均不存在顯著差異。該結果表明,采用PSM方法匹配后的實驗組和對照組在公司層面的各個特征方面均較為一致。

(4)安慰劑檢驗。考慮到客戶IPO后公司研發投入的增加可能僅是時間趨勢,并非來自客戶上市的供應鏈溢出效應,本文通過隨機抽取客戶IPO的樣本年度觀測作為客戶IPO的實驗組企業及其客戶IPO的年份進行安慰劑檢驗⑤。若采用隨機樣本獲得的回歸結果與表4的列(1)一致,則表明模型1的回歸結果可能是因為時間趨勢的隨機效應。安慰劑檢驗表明,本文的結果穩健。

(5)替換因變量。本文還采用了公司研發支出/總資產衡量研發投資,回歸結果基本保持不變,表明本文的結果具有穩健性。

(二)客戶IPO影響企業研發投入的機制檢驗

本文的研究結果支持供應鏈的合作效應。那么,客戶IPO是否基于信心和資金的合作效應促進供應商研發?這一結果是否意味著供應鏈風險效應失效?

1.基于信心的合作效應

研究表明,供應鏈上的企業會根據供應鏈上下游企業的信息披露調整投資決策。Raman et al.[1]發現,客戶的盈余管理行為傳遞的增長前景信息會增強供應商專用性投資的信心。由于IPO的融資功能有助于客戶增加投資、擴大市場份額[6],本文推理:客戶IPO傳遞的市場前景增長信息會促使供應商通過更好地滿足客戶需求,鎖定有增長前景的客戶。當供應商研發投資的意愿較弱時,IPO信息溢出效應的促進作用應當更明顯。由于供應商的投資意愿受供應鏈上下游議價能力影響[24],本文擬將全樣本按其相對于客戶議價能力的高低劃分為兩組。如果公司在行業中排名前三,則認為公司相對于供應鏈下游客戶議價能力較強(POWER=1),否則較弱(POWER=0)。

表4給出了基于供應鏈議價能力分組后對模型1的回歸結果。可以看出,無論對于全樣本還是PSM樣本,交叉項IPO×POST僅在議價能力較弱的子樣本中(POWER=0)顯著。由于對下游客戶議價能力弱的公司進行研發投資的意愿更弱,這一結果支持本文的推理,當客戶IPO通過信心的合作效應促進供應商研發投入時,這一效應對議價能力較弱的供應商影響更大。

2.基于資金的合作效應

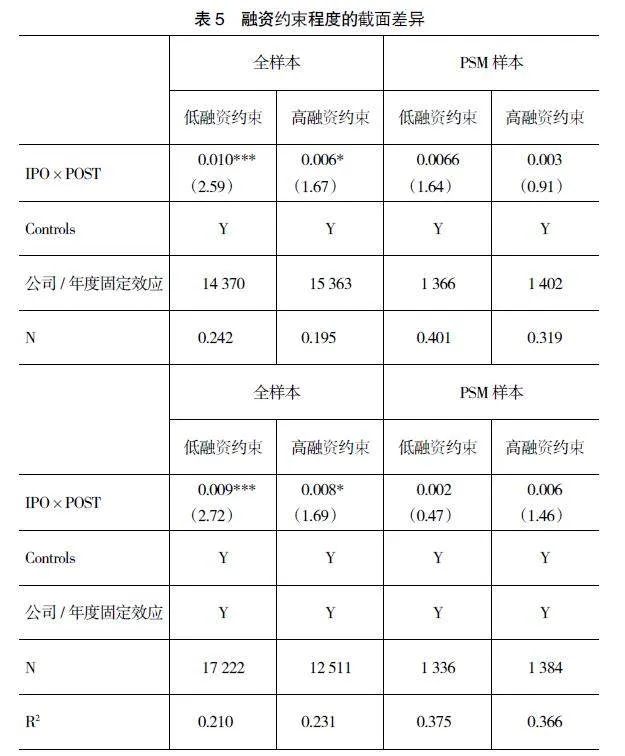

張新民等[7]發現,客戶在財務狀況改善后會向供應商提供流動性,以獲得更多的商業折扣。相應的,IPO客戶提供的流動性會減少了供應商用于應收賬款的資金占用,意味著有更多的資金可以用于研發投資。對于融資約束程度更高的供應商來說,基于資金的合作效應對其促進作用應當更為明顯。

Hadlock et al.[25]認為,使用企業規模和年齡兩個隨時間變化不大且相對外生的變量衡量企業的融資約束,能避免內生性影響。在此基礎上,構建了SA指數:-0.737Size+0.043Size2-0.04Age。SA指數為負且絕對值越大,表明企業的融資約束程度越高。相應的,本文擬基于SA指數的絕對值度量企業的融資約束程度。為保證樣本分組的穩健性,本文首先計算出樣本觀測期間各樣本公司SA指數絕對值的均值,隨后分行業計算出行業均值。在此基礎上,本文建立了企業融資約束程度的度量指標FR01:如果樣本公司SA指數絕對值的年度均值大于該指標的行業均值,FR01=1(高融資約束組),否則FR01=0(低融資約束組)。

此外,參照楊潔等[26],本文還使用企業股權性質衡量融資約束(FR02)。根據樣本的最終控制人,本文將樣本劃分為國有企業和民營企業,并將國有企業歸類為低融資約束子樣本(FR02=0),將民營企業歸類為高融資約束子樣本(FR02=1)。

表5給出了模型1的分組檢驗結果。在全樣本中,客戶IPO對企業研發投入的促進作用在低融資約束的子樣本中更為明顯。然而,在控制樣本特征差異的PSM子樣本中,IPO×POST的系數并不顯著。這一結果表明客戶IPO對供應商研發的促進作用可能來自樣本自身差異,而非供應鏈的資金合作效應。由于客戶規模增長后,主要通過延長供應商的應付款賬期對供應商進行掠奪[12]。本文推斷,供應鏈資金合作效應的失效來自客戶IPO后,其規模增長效應強化了對供應商的掠奪。那么,客戶IPO通過基于信心的合作效應增加供應商研發的專用性投資時,是否也存在掠奪效應呢?本文將對此進行進一步分析。

3.客戶IPO的供應鏈掠奪效應

根據上文的分析,下游客戶主要通過延長供應商應付款賬期進行掠奪[12]。因此,如果掠奪效應成立,在對IPO客戶銷售比例高的供應商中,賬期延長對供應商的影響更大,掠奪效應的負面影響也應該更大。本文構建了模型3進行異質性分析。

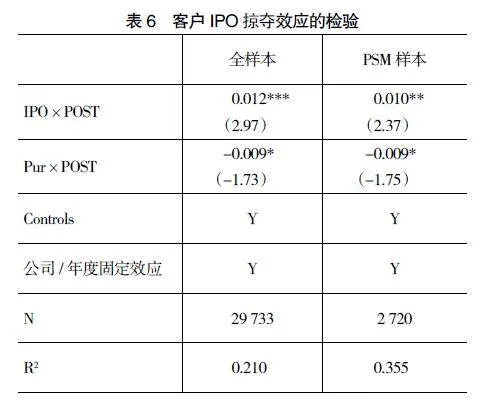

RD=β0+β1IPO×POST+β2Pur×POST+

β3Controls+μ+γ+ε (3)

模型3中的Pur是IPO客戶在IPO年度采購金額占供應商銷售收入的比例。表6報告了模型3的回歸結果,可以看出:無論對于全樣本還是PSM樣本,IPO×POST的系數仍然保持顯著為正;然而,Pur×POST的系數為負,并且在10%的水平上顯著。這一結果說明,雖然總體而言,客戶IPO會促進供應商研發,但IPO也使客戶更為強勢。由于強勢客戶會通過延長應付賬款賬期壓榨供應商,IPO客戶采購比例的增加會降低合作效應對供應商研發的促進作用。

五、客戶IPO影響企業研發投資的經濟后果分析

根據前面的研究結果,客戶IPO對供應商研發投資的正面影響是否會體現為更多的創新產出?這一正面影響是否在合作效應更明顯的公司中更顯著?

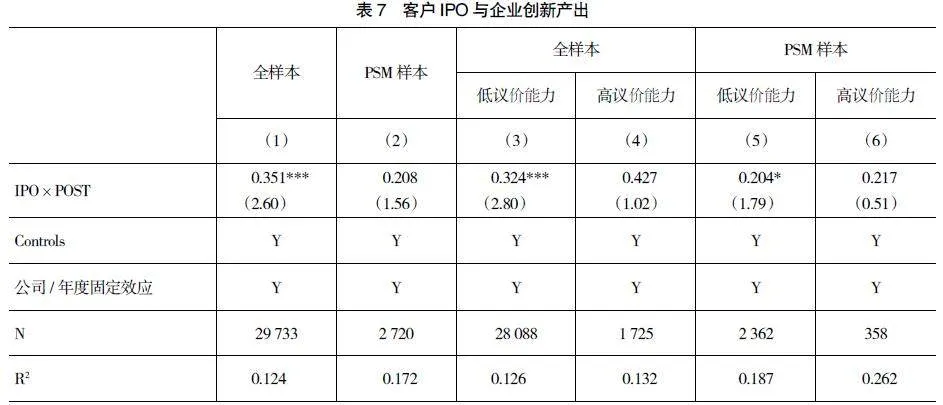

參照楊國超等[20]研究,本文采用公司申請的發明專利數量衡量創新產出,并建立以下模型進行檢驗:

Patent=β0+β1IPO×POST+β2Controls+μ+γ+ε(4)

模型4中的Patent是i公司第t+1期申請的發明專利數量加1的自然對數,控制變量Controls的選取與模型1一致。此外,模型還控制了公司與年度的固定效應,并在公司層面聚類調整了異方差。模型4的檢驗結果如表7列(1)、列(2)所示。結果表明,客戶IPO增加了供應商申請的發明專利數量。在此基礎上,本文按照行業議價能力的差異對其進行了分組檢驗,結果如表7列(3)—列(6)所示。可以看出,交叉變量IPO×POST僅在行業議價能力低的子樣本中顯著,表明在行業議價能力低的子樣本中,IPO客戶的規模增長預期提供了供應商進行研發的專有性投資的信心,導致其創新產出增加。

六、結論與政策啟示

(一)研究結論

資本市場要發揮在分擔創新風險、優化創新資源配置等方面的天然優勢,優先支持突破關鍵核心技術“卡脖子”問題。本文基于研發的專用性特征,考察客戶IPO對供應商研發投資的影響及其經濟后果。研究發現,客戶IPO通過增強企業信心而非資金促進了企業研發投入;供應鏈掠奪效應的存在會降低客戶IPO對企業研發投入的促進作用;與客戶IPO的信心效應一致,客戶IPO增加了創新產出,尤其是議價能力弱的企業創新產出。

(二)政策啟示

1.進一步提高股票發行上市的監管質量。本文結論表明,IPO的信號傳遞功能能夠影響供應鏈上利益相關者的資源配置行為。因此,通過上市監管保證上市公司質量,是提高資源配置效率的前提。

2.培育供應鏈“卡脖子”環節的市場應用前景。本文結論表明,增強供應商對于下游市場增長的信心是促進供應商創新的有效手段。為此,政府“有為之手”針對供應鏈“卡脖子”環節的產業政策,不能僅限于扶持“卡脖子”技術自身,還應當培育“卡脖子”技術的市場應用前景,從而為攻克供應鏈“卡脖子”環節提供關于下游應用的信心保障。

3.構建良好的供應鏈營商環境。本文結論表明,供應鏈上企業之間的關系并非簡單的合作或掠奪效應,而是復雜的競合關系,而客戶拖欠賬期是掠奪供應商的主要手段。盡管自2018年年底開始,國務院就組織開展清理政府部門和國有企業拖欠民營企業、中小企業賬款專項行動,但迄今成效仍不顯著。國家統計局數據顯示,2024年6月末規模以上工業企業應收賬款24.75萬億元,同比增長8.6%;應收賬款平均回收期為66.2天,同比增加3.5天⑥。因此,應通過建立常態化的立法措施保障,將賬期作為考核地方營商環境的重要指標等措施,建立良好的供應鏈生態環境。

【參考文獻】

[1] RAMAN K,SHAHRUR H.Relationship-specific investments and earnings management:evidence on corporate suppliers and customers[J].The Accounting Review,2008,83(4):1041-1081.

[2] CHU Y,TIAN X,WANG W.Corporation innovation along the supply Chain[J].Management Science,2019(6):2445-2466.

[3] 陳勝藍,劉曉玲.生產網絡中的創新溢出效應——基于國家級高新區的準自然實驗研究[J].經濟學(季刊),2021(5):1839-1858.

[4] PATATOUKAS P N.Customer-base concentration:implications for firm performance and capital markets[J].The Accounting Review,2012,87(2):363-392.

[5] 趙爽,冉一寧,吳玉梅.公司治理、供應鏈關系與企業技術創新[J].會計之友,2022(20):41-49.

[6] JONG A D,HUIJGEN C A,MARRA T A,et al.Why do firms go public? The role of the product market[J].Journal of Business Finance & Accounting,2012,39(12):165-192.

[7] 張新民,葉志偉,胡聰慧.產融結合如何服務實體經濟——基于商業信用的證據[J].南開管理評論,2021(1):4-16,19-20.

[8] UTE S.Buyer structure and seller performance in U.S.Manufactural industries[J].The Review of Economic and Statistics,1991,73(2):277-284.

[9] 彭旋,王雄元.支持抑或掠奪?客戶盈余信息與供應商股價崩盤風險[J].經濟管理,2018(8):135-152.

[10] WILLIAMSON O E.The economic institutions of capitalism:firms,markets and relational contracting[M].New York:Free Press,1985:55.

[11] 郭彤梅,張■,張■,等.供應鏈集中度、股權激勵與企業創新——來自2014—2019年A股上市公司數據[J],會計之友,2022(7):45-52.

[12] GIANNETTI M,SERRANO-VELARDE N,TARA-

NTINO E.Cheap trade credit and competition in downstream markets[J].Journal of Political Economy,2021,129(6):1744-1796.

[13] MAKSIMOVIC V,PICHLER P.Technological innovation and initial public offerings[J].Review of Financial Studies,2001,14(2):459-494.

[14] 朱凱,萬華林,陳信元.控股權性質、IPO與銀行信貸資源配置——基于金融發展環境的分析[J].金融研究,2010(5):179-190.

[15] FERREIRA D,MANSO G,SILVA A C.Incentives to innovate and the decision to go public or private[J].Review of Financial Studies,2014,27(1):256-300.

[16] 張勁帆,李漢涯,何暉.企業上市與企業創新——基于中國企業專利申請的研究[J].金融研究,2017(5):160-175.

[17] KUTSUNA K,SMITH J K,SMITH R,et al.Supply-chain spillover effects of IPOs[J].Journal of Banking and Finance,2016,64(1):150-168.

[18] 李丹蒙,孫淑偉,顏恩點.創業板公司公開上市對研發投入的影響分析[J].管理評論,2019(11):115-127.

[19] 李歡,鄭杲娉,李丹.大客戶能夠提升上市公司業績嗎?——基于我國供應鏈客戶關系的研究[J].會計研究,2018(4):58-65.

[20] 楊國超,芮萌.高新技術企業稅收減免政策的激勵效應與迎合效應[J].經濟研究,2020(9):174-191.

[21] SHIPMAN J E,SWANQUIST Q T,WHITED R L.Propensity score matching in accounting research[J].The Accounting Review,2017,92(1):213-244.

[22] 余明桂,范蕊,鐘慧潔.中國產業政策與企業技術創新[J].中國工業經濟,2016(12):5-22.

[23] CHEN D,LI O Z,XIN F.Five-year plans,china finance and their consequences[J].China Journal of Accounting Research,2017(1):189-230.

[24] 陳勝藍,劉曉玲.中國城際高鐵與銀行貸款成本——基于客戶集中度風險的視角[J].經濟學(季刊),2020(5):173-192.

[25] HADLOCK C J,PIERCE J R.New evidence on measuring financial constraints:moving beyond the kz index[J].Review of Financial Studies,2010,23(5):1909-1940.

[26] 楊潔,詹文杰,李月娥.五年規劃變更視角下產業政策不確定性對企業現金持有行為的影響研究[J].管理學報,2021(11):1721-1729.