會計師事務所合并對審計質量的影響研究

2024-10-10 00:00:00周昊宇

環渤海經濟瞭望 2024年9期

一、前言

隨著市場競爭愈發激烈,在市場需求不斷變化的背景下,會計師事務所往往通過合并實現“強強聯合”,實現擴大市場份額,推動規模化經營[1]。會計師事務所合并是一種整合原有經營業務和服務內容并使其獲得提升的活動,可提高整體審計質量。但也存在著很多“無效合并”的情況,非但沒能很好地提高審計質量,反而暴露出很多問題,甚至導致重大審計失誤[2]。因此,本文基于瑞華會計師事務所的數據,分析會計師事務所合并給審計質量帶來的影響,探究在當前市場環境和政策條件下推動會計師事務所有效合并提升審計質量的措施,以期推動會計師事務實現高質量發展。

二、案例分析

瑞華會計師事務所由中瑞岳華與國富浩華合并而成,在市場需要和政策的雙重作用下,2013年4月30日,中瑞岳華和國富浩華正式簽訂合并協議,瑞華會計師事務所正式成立。本文以2013年為原點,選取了合并前三年和合并后五年的數據,即2010—2012年為合并前,2013年為合并年,2013—2018年為合并后,進行比較分析。

(一)通過規模和客戶數量來衡量合并前后審計質量的變化

1.會計師事務所規模

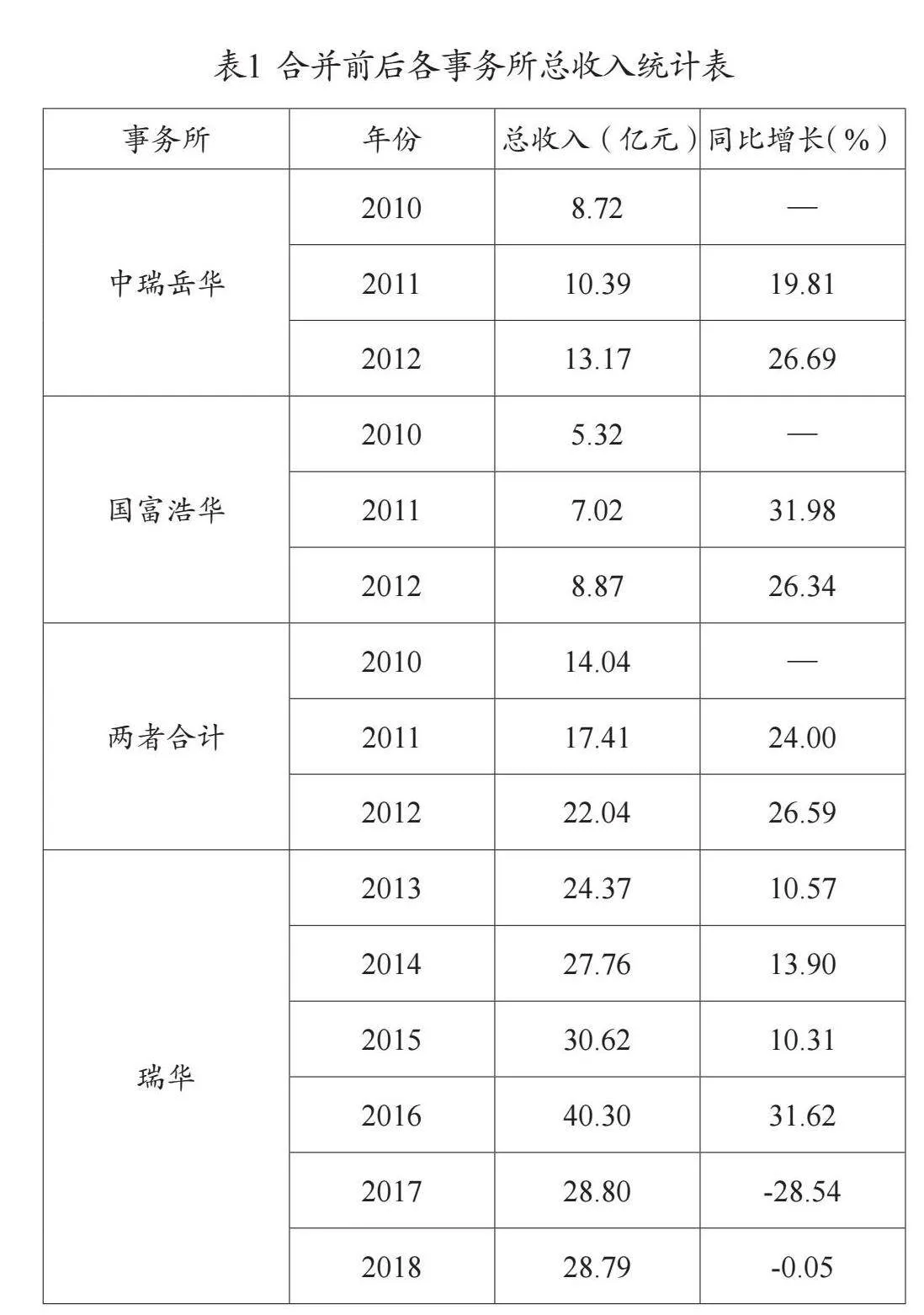

會計師事務所的規模與其審計質量有著密切的聯系,本文將會計師事務所的總收入作為衡量其規模的量化指標,并認為收入能在一定程度上反映事務所的審計質量。通過對相關數據進行匯總和整理,選取2010—2018年中瑞岳華、國富浩華以及瑞華會計師事務所的總收入進行分析,結果如表1所示。

從表1可以看出,2010—2012年,合并前的中瑞岳華和國富浩華,其總收入逐年增長,同比增長率也逐年上升,發展態勢良好。2013—2015年,瑞華會計師事務所總收入呈上升趨勢,但增速卻略顯頹勢,僅為10%左右,遠不及合并前。2016年,瑞華會計師事務所總收入突破40億元,同比增長達到31.62%。2017—2018年,瑞華會計師事務所的總收入出現下降趨勢,從40多億元下降到28億元左右。

2.會計師事務所客戶數量

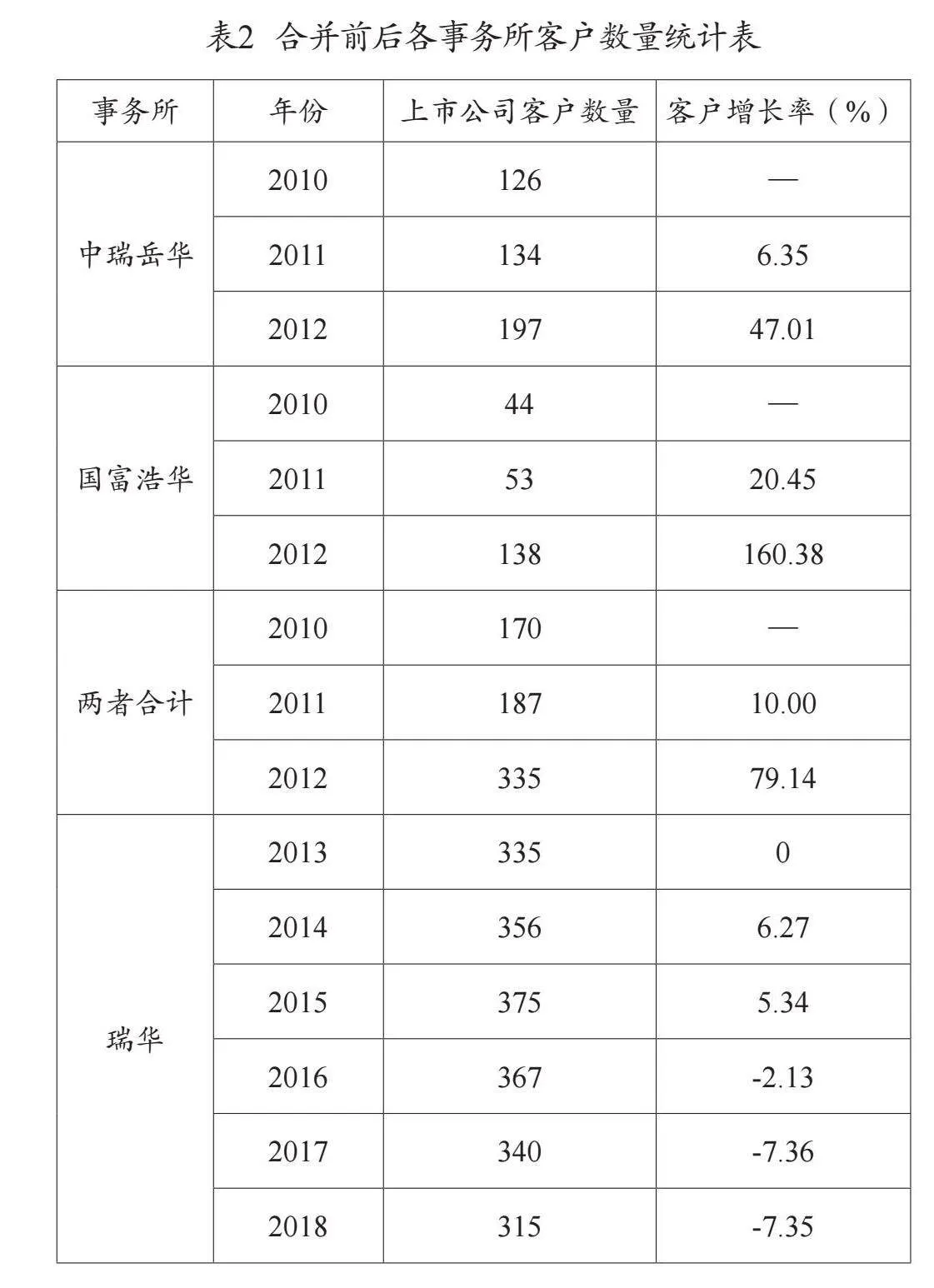

客戶數量能在一定程度上代表會計師事務所的整體實力和審計質量。本文對相關數據進行匯總和整理,選取2010—2018年中瑞岳華、國富浩華以及瑞華會計師事務所的客戶數量進行分析研究,結果如表2所示。

從表2可以看出,2010—2012年,合并前的中瑞岳華和國富浩華,其客戶數量逐年增長,客戶增長率也逐年上升,發展態勢良好。其中,國富浩華客戶數量增長速度持續走高,2012年增長160.83%,中瑞岳華的客戶數量增長速度低于國富浩華,2012年增長47.01%,整體而言,雙方的客戶數量都保持了較為穩定的增長趨勢。2013—2015年,合并后的瑞華會計師事務所,其客戶數量雖然每年都有所增長,但增長速度緩慢。2016—2018年,瑞華會計師事務所客戶數量連年下降,2018年下滑到315家,低于合并前水平。總體來看,合并后的瑞華會計師事務所客戶數量呈現出“倒U型”的變化趨勢,表明其審計質量在短期內得到了提升,但長期來看有所下降。

(二)非標審計意見比例

審計意見是審計結果的核心內容,而出具非標審計意見的比例常被用來評價會計師事務所的審計質量。本文通過縱向、橫向對比瑞華會計師事務所的非標審計意見情況,來研究事務所合并對于審計質量的影響。

1.縱向對比

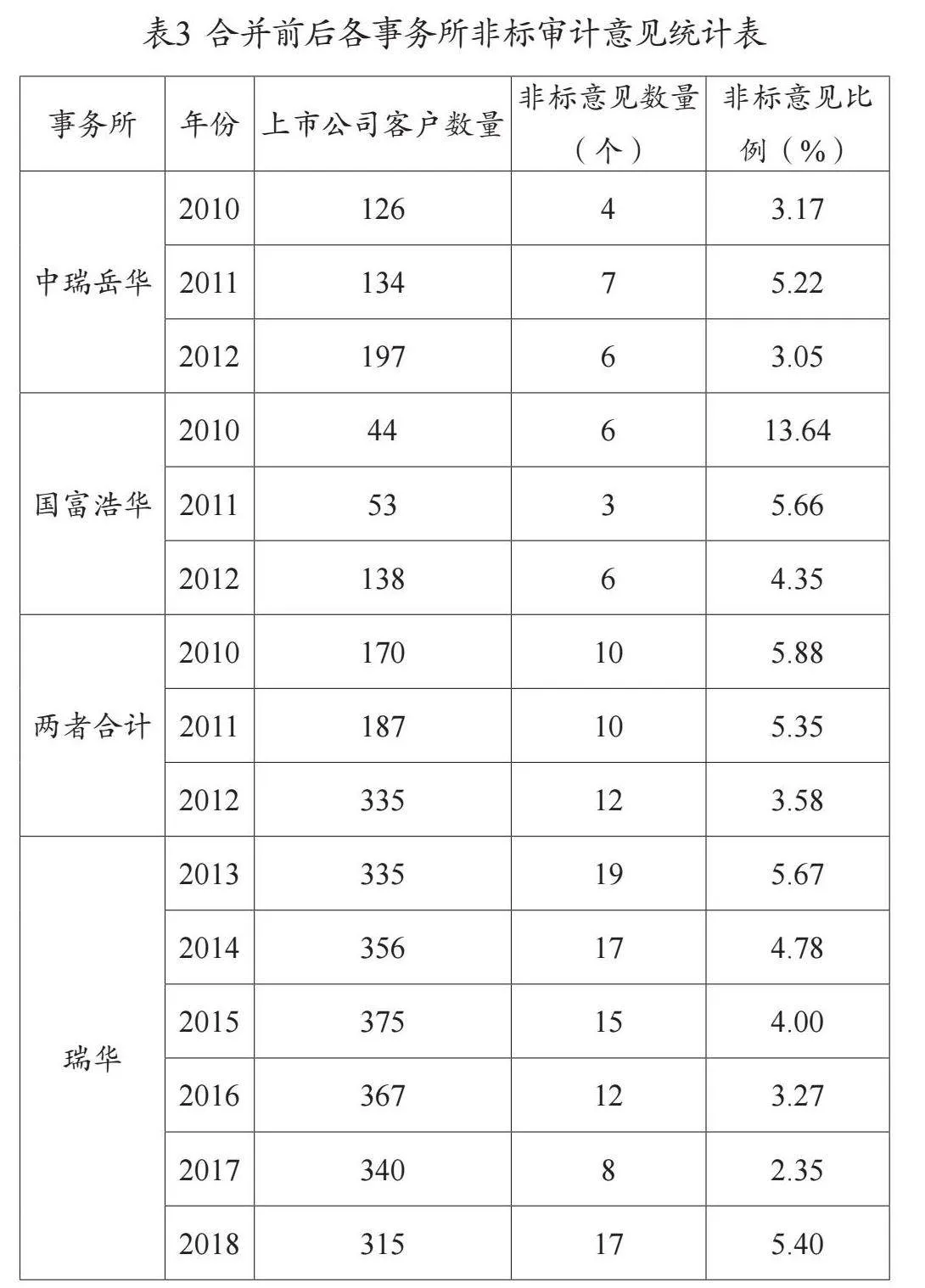

縱向對比是以時間角度的一種研究方法。本文對相關數據進行了匯總和整理,選取2010—2018年中瑞岳華、國富浩華以及瑞華會計師事務所的非標審計意見數量進行分析,結果如表3所示。

從表3可以看出,2010—2012年,合并前的中瑞岳華和國富浩華,其出具非標審計意見的比例基本一致,保持在10%以內。可以看出,雙方在出具審計意見上都較為謹慎。2013-2017年,合并后的瑞華會計師事務所,其出具非標審計意見的比例持續下降,2016年跌至2.35%的歷史最低點,直到2018年才有所回升。可以看出,對瑞華會計師事務所來說,其合并前出具非標審計意見的比例遠高于合并后,顯然合并帶給瑞華會計師事務所審計質量的影響并不正面。

2.橫向對比

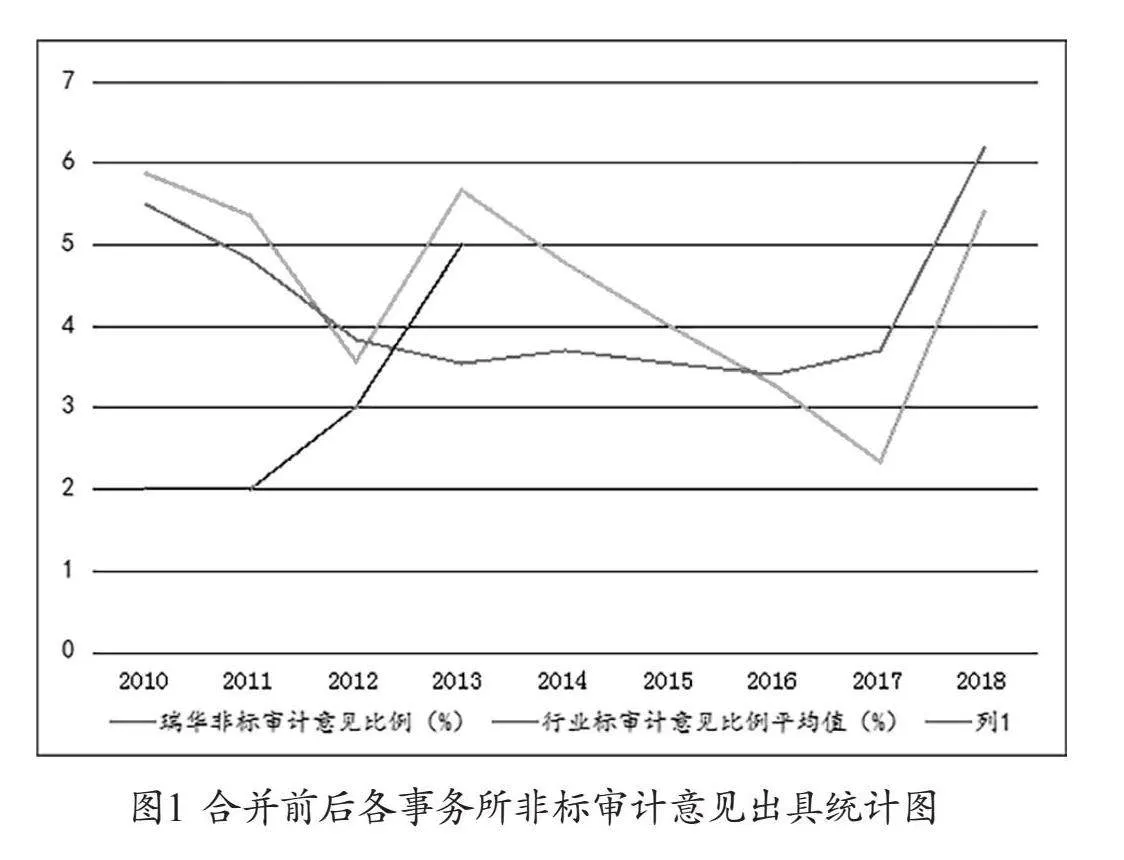

橫向對比是以空間角度的一種研究方法。本文對相關數據進行了匯總和整理,選取2010—2018年中瑞岳華、國富浩華以及瑞華會計師事務所出具非標審計意見的比例進行分析研究,結果如圖1所示。

從圖1可以看出,2013年和2016年是兩個分界點。2010—2012年,整個注冊會計師行業出具非標審計意見的比例都在逐年下降,但維持在一個相對合理的水平,這與合并前中瑞岳華和國富浩華的整體變化趨勢是一致的。2013—2015年,整個行業出具非標審計意見的比例呈現穩中求進的態勢,然而合并后的瑞華會計師事務所,其出具非標審計意見的比例卻大幅下降,降幅一度高達58.55%,與整個注冊會計師行業的情況背道而馳。2015年后,這種狀況愈演愈烈,整個注冊會計師行業出具非標審計意見的比例迅猛增長,漲幅甚至高達67.02%,瑞華會計師事務所則持續低迷,其出具非標審計意見的比例盡管有所改善,但仍不及市場平均水平。

從綜合縱向對比和橫向對比的結果來看,合并后瑞華會計師事務所出具非標審計意見的情況明顯不如合并前,與注冊會計師行業的整體情況也有較大差距。可以看出,合并非但沒能提升瑞華會計師事務所的審計質量,反而使其有所下降。

(三)審計收費

審計收費能使事務所獲得一定收益,用以彌補其審計過程中付出的成本,更高的審計收費可能意味著更好的審計人員、更多的審計程序以及更全面的審計調查。相對而言,審計收費不足,可能會使得審計工作開展困難,甚至導致審計錯誤的產生,從而降低審計質量。本文對相關數據進行匯總整理,選取2010—2018年中瑞岳華、國富浩華以及瑞華會計師事務所的審計收費數據進行分析,結果如表4所示。

從表4可以看出,2010—2012年,合并前的中瑞岳華和國富浩華,其審計收費呈現增長態勢,中瑞岳華的審計收費高于國富浩華,二者相差不大。2013—2018年,合并后的瑞華會計師事務所,其最低審計收費基本維持在20萬元,而其審計收費在2018年出現斷崖式下跌,降幅甚至達到60.60%,其平均審計收費在這一年也有所下滑。在整個注冊會計師行業審計收費不斷上升的背景下,瑞華會計師事務所審計收費出現下降,說明合并對其審計質量帶來了一定的負面效應。

三、案例總結

(一)研究結論

合并是會計師事務所在短期內實現規模化發展、增強整體實力,提升競爭力、市場占有率和行業影響力的有效途徑。但形式上的合并無法為會計師事務所帶來實質上的提升,只有做到戰略、資源和制度的高度融合,事務所才能真正做大做強[3]。本文認為,對于瑞華會計師事務所案例的研究結論應從短期和長期兩個方面進行陳述。從短期來看,合并確實促進了事務所審計質量的提升,但從長期來看,合并反而使其審計質量日益下降。

(二)瑞華會計師事務所合并后審計質量下降原因分析

1.對合并風險識別和應對不足

會計師事務所合并往往伴隨著巨大的風險,即使意識到了風險,瑞華會計師事務所對于風險的應對和處理也遠不到位。中瑞岳華和國富浩華是國內知名的會計師事務所,但是各自戰略目標、企業文化、經營模式、管理體系和工作制度存在一定差別。合并后的瑞華會計師事務所雖然整合了雙方的制度,但由于缺乏有效的管理和監督,事務所內部依舊頻繁出現審計失敗的情況[4]。

2.對審計質量監管控制不足

從外部監管看,我國注冊會計師行業的法律監管制度尚不夠完善,風險防范機制也不夠健全。從內部監管看,瑞華會計師事務所規定,在向被審計單位提交審計報告前,要進行五次審核。雖然有完善的質量管理系統,但由于內部執行并不嚴格,監管也不到位,因此監管效果并不明顯。

3.對新老客戶資源管理不足

中瑞岳華和國富浩華都有大量的客戶資源和客戶群體,但合并為瑞華會計師事務所后,其理念、品牌形象以及經營策略都發生了巨大變化,導致很多老客戶不斷流失。由于面對新客戶的迫切需求,瑞華會計師事務所在選擇客戶時經常沒有堅持應有的評價機制,因此缺乏對客戶的必要了解,導致其對審計風險的控制失效,很容易造成審計錯誤發生和審計質量下降。

四、推進會計師事務所高效合并提升審計質量的建議

(一)提高合并風險的防范和化解能力

在會計師事務所合并前,要對合并風險進行合理預測和充分了解,要謹慎選擇符合自身戰略目標、企業文化和經營理念的合并對象,不僅要從合并對象的發展歷程、整體實力以及資源數量等方面進行綜合考量,也要明確合并的根本目的,同時完善內部管理制度和風險控制體系。

(二)提高審計質量監管控制能力

在外部監管方面,行業監管機構應在會計師事務所合并前,給予明確的風險警示和恰當的指導,以便事務所選擇合適的合并對象。在內部監管方面,在審計實施前,會計師事務所應形成一套符合本單位發展要求和實際情況的審計質量管理體系,真正實現對質量管理體系的貫徹以及對事務所內部的控制和規范。

(三)提高客戶資源整合能力

合并前,各會計師事務所的業務范圍、工作領域和服務方式有所不同,因此客戶群體也有所不同。合并后,會計師事務所要對客戶資源進行整合,將新老客戶區分開,用最合適的服務安排來應對不同的客戶群體。

五、結語

隨著市場競爭的日益加劇和審計需求的擴大,會計師事務所發展機遇和挑戰并存,會計師事務所合并成為提高審計質量的重要手段。本文以瑞華會計師事務所為例,分析事務所合并對審計質量的影響,對促進事務所成功合并提出參考建議。

引用

[1]王霞,徐曉東.審計重要性水平、事務所規模與審計意見[J].財經研究,2009,35(01):37-48.

[2]陳冬華,周春泉.自選擇問題對審計收費的影響——來自中國上市公司的經驗證據[J].財經研究,2006(03):44-55.

[3]張榮靜.異常審計費用、會計師事務所聲譽與審計質量[J].財會通訊,2016(03):37-41.

[4]張晉紅.會計師事務所合并與審計質量關系博弈分析[J].中國注冊會計師,2018(07):64-67+3.

作者單位:南京審計大學

責任編輯:韓 柏 張娟娟