儒家文化對企業數字化轉型的影響研究

2024-10-31 00:00:00林洲鈺陳超紅

當代經濟科學 2024年5期

摘要:傳統文化在歷史演進過程中對中國制度體系的形成變遷產生了潛移默化的深遠影響,構成了中國企業數字化轉型發展所依托的制度背景和環境基礎,為此從微觀企業層面揭示文化因素影響企業轉型的內在邏輯,從非正式制度視角考察傳統儒家文化對企業數字化轉型的影響。研究發現:(1)在儒家文化氛圍濃厚的地區,當地企業表現出更高的數字化轉型水平;(2)儒家文化通過強化企業契約遵守、塑造長期導向和提升人力資本投資等途徑,促進了企業數字化轉型;(3)結合情境因素的分析表明,儒家文化對企業數字化轉型的促進作用在低市場化地區以及社會失信環境較為嚴重地區表現得更為顯著,對高科技行業企業數字化轉型的促進作用更加明顯。據此提出,相關部門在制定數字經濟發展的政策措施過程中要綜合施策,在推動“硬環境”改善的同時,也要重視推動文化、思想觀念等“軟環境”的改善,從而構建多層面協同的政策治理體系,為數字經濟創造有利的發展環境,賦予中國式現代化以深厚傳統文化底蘊。

關鍵詞:儒家文化;數字化轉型;非正式制度;文化因素

文獻標識碼:A文章編號:1002-2848-2024(05)-0105-13

一、問題提出

黨的二十大報告提出,要加快建設數字中國。以人工智能、區塊鏈、云計算、大數據等為代表的新一代數字技術推動全球進入數字經濟新時代,世界經濟進入了大變革大調整時期。例如,美國發布了《制造業網絡安全路線圖》①,利用大數據和區塊鏈技術確保其在數字化競爭領域的持續競爭力;德國實施了《國家工業戰略2030》②,依托工業互聯網平臺推動企業數字化轉型,賦能工業變革;英國發布了《數字化戰略》③,利用云計算發展數字業務,推動“制造企業數字化攻勢”。現有研究表明,國家的正式制度,包括法律條文、政策法規和規章契約等,構成了經濟社會運行和市場交易的基礎[1],例如,正式制度提供了國家必需的政府治理和法律體系[2],影響著公共品、勞動力、能源等關鍵生產要素的投入產出過程[3]。制度決定了經濟活動核心生產要素的激勵結構,對物質資本、人力資本、技術資本等的生產組織活動產生重大影響。盡管正式制度在協調社會關系方面起到了關鍵作用,但契約本身的不完備特性和經濟活動的復雜性,常常導致正式制度在調節經濟社會主體間關系時會出現制度空隙和監管盲區[4],在中國這樣的新興市場國家,制度體系正處在不斷完善之中,這一現象尤為明顯。

與美國、歐洲等西方主要國家和地區不同,傳統文化在漫長歷史演進過程中對中國制度體系的形成變遷產生了潛移默化的深遠影響,構成了中國企業數字化轉型發展所依托的制度背景和環境基礎。著名的“中國之謎”[5]提出:盡管中國的法律保護和金融體系發展相對滯后,但中國經濟在過去30年里卻保持了強勁的增長,這種增長的背后是以關系和聲譽為基礎的非正式制度發揮了重要作用。在目前的研究背景下,如何最大程度利用制度環境的內在優勢促進企業數字化轉型和升級,是學術界和實踐界共同關注的重要議題。在經濟社會的漫長演進過程中,非正式制度(包括價值信念、倫理規范、道德觀念、風俗習慣和意識形態等)可能占據著更為重要的地位。這些非正式制度以其自發性、非強制性、廣泛性和持續性的特點,對正式制度及經濟社會活動產生了深刻影響,平行推動著社會發展[6]。在市場機制和整體制度環境尚不完善的情況下,中國數字經濟仍能夠快速增長,并成為推動經濟社會發展的關鍵力量,在此過程中,文化等非正式制度發揮了重要的作用。文化通過影響人們的心理狀態、傳統習俗和社交方式,不僅影響了社會大眾的世界觀、人生觀和價值觀等意識形態方面的內涵和結構,而且在國家或民族的道德價值和倫理思想的具體塑造過程中發揮了重要作用[7],形成了有別于市場環境下的非正式契約機制。

2024年9月第46卷第5期林洲鈺,陳超紅儒家文化對企業數字化轉型的影響研究孔子及其創立的儒家思想在漫長的歷史進程中對于中華文化的形成鞏固和國家發展進步發揮了重要推動作用。經過孟子、荀子等人的繼承與發展,儒家文化形成了以“仁、義、禮、智、信”為核心要義的完整思想和系統論述[8],深刻影響著中國的歷史走向和社會發展進程。首先,儒家文化強調對制度規則的遵守,這不僅包括正式制度背景下的規章和原則,也涵蓋了非正式制度體系中的價值信念和道德倫理等非強制性規范。從這個意義上看,儒家文化通過推崇契約精神和弘揚“儒商”文化[9],促進了微觀經濟主體行為的規范有序,有利于經濟領域中信任與協作關系的建立,營造了誠實守信的營商環境。其次,儒家文化強調個體不能只停留在自身利益層面思考問題,而需要始終關注他人和維護社會整體利益,通過平等協商處理外部利益相關者的意見分歧和利益沖突,克服短視行為,營造和諧務實的社會氛圍。此外,儒家文化還促進穩定、互補的人際關系的構建,有助于經濟發展長期目標的實現。最后,儒家文化崇尚學習和尊師重教的傳統底蘊,有利于人才培養和知識傳播,為企業轉型和經濟發展提供關鍵的人力資本支持。

習近平總書記指出:“中國式現代化賦予中華文明以現代力量,中華文明賦予中國式現代化以深厚底蘊。” 數字經濟憑借其高創新性、強滲透性和廣覆蓋性的特點,加速推動消費者、生產者、中間商之間深度融合,成為實現中國式現代化的主要驅動因素。企業作為數字經濟發展的主體,面臨著包括數據安全、投資周期長以及資源約束等不確定性因素挑戰。首先,數字化轉型推動企業利用新一代數字化、網絡化、智能化技術對組織體系實現深層次的重塑與再造,帶來了企業借助數據引領技術、業務、人才等要素資源配置優化。數據要素因此被認為是驅動數字化轉型的核心力量。圍繞著數據資源的互聯互通,數據資產的無形性和不易追蹤等特征加大了信息被篡改和敏感數據泄露的風險程度[10],從這個意義上看,安全可靠獲取高質量數據資源成為數字化轉型的主要難點。其次,企業數字化轉型需要歷經較長的投資周期和相互銜接的發展階段,具體而言需要經過前期規劃、組織實施、監控和評估以及持續改進等緊密聯系的不同階段,使得企業需要密切跟蹤行業技術以及客戶需求的變化持續調整改進。最后,數字化轉型具有路徑多樣、投資類型覆蓋面寬、涉及范圍廣泛的特征,既包括以人工智能、機器學習、生物識別為代表的跨領域技術開發,也包括移動支付、數字營銷、無人零售為代表的眾多跨領域技術應用[11],對企業人力資本的組織和培訓水平提出了更高要求。

基于以上分析,本文利用2010—2021年中國A股上市企業數據,考察儒家文化對企業數字化轉型的作用效果,并從市場化程度、信用環境和行業特征的情境因素考察了儒家文化對企業數字化轉型在影響效果上的差異表現。本文從兩個方面拓展了現有研究。第一,現有關于企業數字化轉型的研究思路更多集中在數字經濟活動的經濟屬性視角[10],而缺乏針對轉型活動密切聯系的戰略導向和契約意識等非經濟屬性領域考察。儒家文化是當代中國文化軟實力的重要力量源泉,其與社會、經濟、政治因素之間的互動關系長期備受理論界和實務界的關注。本文基于企業數字化轉型的獨特場景,在考察儒家文化對企業現代化轉型的影響效果基礎上,進一步從地區市場化程度、信用環境以及行業特征等情境因素的差異中,揭示企業數字化轉型過程對文化環境屬性的需求特征差異,體現了通過學科交叉解決重要科學問題的研究思路,揭示出儒家文化在彌補市場制度發展水平不足、幫助企業適應經濟轉型背景下的條件局限和環境約束中的獨特功能,從而豐富了中國制度背景和新興市場研究情境下文化因素與企業轉型行為之間關系的研究框架,并為探索中華優秀傳統文化的創造性轉化和持續性發展提供了來自企業層面的獨特經驗和研究視角。第二,本文通過構建地區市場化建設、失信治理和高科技產業等多維度制度特征的研究框架,評估了現有企業數字化轉型的政策治理效能,給政策制定者提供了重要啟示。本文基于文化特征的研究提出通過在正式制度和非正式制度協同治理基礎上共同推動企業轉型,不但為數字化轉型相關頂層設計提供了新思路,也為相關政策制定和未來改革提供了科學素材和經驗依據。

二、理論分析與研究假設

(一)儒家文化對企業數字化轉型的影響

首先,儒家文化構成了中國商業、社會和個人生活中的倫理道德基礎,深刻影響了社會成員的認知和思維結構。儒家文化倡導誠實守信的“忠信觀”[8],強調對規則秩序的遵守,從而促進了地區信任環境建設。數字化轉型不是一項孤立的活動,而是需要企業不斷打破信息壁壘,加快融入同行業企業、平臺企業和政府部門等社會網絡中,以獲取信息、知識和資金等相關資源,完成轉型迭代過程。企業在頻繁與外部建立合作關系并進行信息溝通和資源交換的過程,對地區的信任水平和營商環境提出了更高的要求。在受儒家文化影響較為深厚的地區,當地企業往往會更加積極遵守包括經濟契約在內的社會規制,從而有助于提升企業間信息傳播的效率和質量,促進企業與外界之間的資源互換。隨著信息、資金和人才等要素資源的頻繁流動,企業更容易突破原有的組織邊界[10],在更大范圍實現信息傳輸和經濟往來,企業間進行商業合作的頻率增加,為企業數字化轉型創造了有利條件。從這個意義上看,儒家文化提高了當地企業的契約遵守水平,給企業創造了良好的營商環境,帶來了更多的融資渠道和技術合作機會,從而推動了企業數字化轉型。

其次,儒家文化強調個人“修身齊家治國平天下”的哲學思想,注重在協調家庭、社會和國家等多方主體關系基礎上遵守道德規范和行為準則。從這個意義上看,儒家文化尤其強調微觀個體協調處理在自身利益與他人、社會的整體利益過程中,通過平等協商處理好同外部利益相關者的意見分歧和矛盾沖突,克服功利化等短視行為[12-15],平衡協調好短期目標和長遠發展之間的利害關系。儒家文化通過樹立企業長期導向意識,通過其影響下的社會紐帶增強與各個微觀主體機構之間的信任水平,促進建立長期穩定的合作聯系,有助于減少經濟轉型時期的信息摩擦并促進信息交換[9],幫助企業拓寬信息獲取渠道,提高信息搜集效率,促進了企業數字化轉型進程。

最后,儒家文化尊重知識、重視教育的優良傳統有利于提升地區人力資本水平,為企業數字化轉型提供了必要的知識傳播環境和人才培育土壤,從而促進了企業數字化轉型。數字化轉型需要有高技能員工積極參與,而人力資本建設也被視為影響企業數字化轉型的主要因素之一[16]。儒家文化對中國教育文化的傳承與發展有著舉足輕重的作用,其確立的一系列官辦學堂等教育制度,對個體的學習態度、行為以及所受教育體系都起到了一定的規范作用[9]。儒家文化對教育和知識的重視,為當地人才的教育和培養創造了良好環境,有效提升了當地的人力資本水平,為企業獲取和培養更高水平的人才提供了更大可能[17]。尤其是儒家文化秉持的“以人為本”管理理念,強調企業與員工的協調發展,在企業日常的經營與發展中會更加尊重和愛惜人才。在儒家文化尊重人、信任人的氛圍影響下,企業人力資本的長期投入水平往往更高[9],表現為企業更傾向為員工提供更好的物質支持、精神環境和文化氛圍,更加注重對員工的培訓和教育,以充分發揮人力資本潛能,助力企業數字化轉型。因此,在儒家文化濃厚的地區,企業更注重提升員工的職業技能和專業素養,員工具備更多的數字化知識和技能,人才儲備和智力支持更充足[9],從而對企業數字化轉型產生積極影響。由以上分析可知,儒家文化通過提高地區契約遵守水平、樹立長期導向和提升企業人力資本建設投入水平等途徑改善了企業外部轉型環境和內部治理狀況,從而促進了企業數字化轉型。基于上述分析,本文提出以下假設:

假設1:在儒家文化氛圍影響濃厚的地區,當地企業表現出更高的數字化轉型水平。

(二)儒家文化對企業數字化轉型的影響:市場化改革的調節作用

制度決定了經濟活動核心生產要素的激勵結構,從而對物質資本、人力資本、技術資本等的生產組織活動產生重大影響[18]。中國幅員遼闊,各地區的市場化進程差異明顯,市場化改革通過法律法規、市場監管等正式制度確保企業間交易的公平性和合法性。市場化進程的推進有利于通過建立公平競爭的市場環境來保障交易雙方經濟契約的有效執行。完備健全的市場制度體系構成了營商環境的基礎,增強了企業對交易規則的遵守程度。同時,它降低了因市場微觀主體間的不信任和溝通成本而增加的交易費用支出,由此可以看出,在市場化背景下,正式制度構成了影響企業數字化轉型的重要外部條件。

在低市場化程度的地區,在正式制度建設滯后及缺位背景下,以儒家文化為代表的非正式制度對企業數字化轉型的支持作用往往會表現得更加顯著。具體而言,在市場化程度較低的地區,正式制度不健全使得契約不能得到有效執行,存在較高的違約風險[9],降低了契約的運行效率。在這種情況下,市場機制對市場中侵權和敗德行為的約束作用較弱,市場監管等正式制度缺位等問題更容易誘發企業短視行為,從而增加企業違約侵權等機會主義行為的概率。而儒家文化作為一種重要的非正式制度,通過強化企業對契約的遵守和樹立長期導向,有效抑制企業的機會主義行為和短視傾向。這使得堅守契約精神的企業能夠在信息交流、技術合作、市場開拓等方面獲得更加豐富的機會,彌補地區市場化程度發展局限和不足對企業轉型發展的制約效應,從而促進企業數字化轉型。基于上述分析,本文提出以下假設:

假設2:儒家文化對企業數字化轉型的促進作用在低市場化地區更為顯著。

(三)儒家文化對企業數字化轉型的影響:地區信用環境的調節作用

不完全契約理論[5]認為,受限于經濟主體的有限理性、信息的不完全性和交易不確定性,擬定完全契約是不可能的。在經濟體制轉型過程中,市場體制固有的局限和弊端也開始顯現,如信用缺失、市場失靈和微觀主體非理性行為等問題,加劇了市場機制滯后性帶來的監管缺失。受到新舊體制轉換過程中環境的不確定性沖擊影響,社會信用問題便隨之而來。以信貸信用和經濟合同信用為代表的失信問題,不僅給當事方企業帶來了直接經濟損失,也惡化了地區信用環境。這表現為增大了市場交易風險,增加了企業融資難和融資貴等問題,進一步削弱了企業展開新合作項目的信心。在地區失信風險不斷升高的背景下,信息、資金和人才等關鍵生產要素的流動面臨更高的摩擦成本,對企業數字化轉型產生了顯著的阻礙作用。

儒家文化在影響社會成員個體行為方面具有自發性、非強制性、廣泛性和持續性特征,其提倡的“忠信觀”通過強化企業間的契約遵守[8],有利于克服在契約不完備背景下導致的信用違約和短視行為。同時,儒家文化彌補了新舊體制轉換過程中的制度縫隙和監管漏洞。在此基礎上,它推動企業強化長期導向意識,并通過提升企業與外部微觀主體之間的信任水平,來建立長期穩定的合作關系,并促進信息、資金等關鍵生產要素的流動和交換,為企業數字化轉型營造有利外部環境。綜上,本文提出以下假設:

假設3:儒家文化對企業數字化轉型的促進作用在信用環境缺失地區表現得更為顯著。

(四)儒家文化對企業數字化轉型的影響:高科技行業特征的調節作用

相對于傳統行業,高科技行業具有知識密集型、技術開發難度大等典型特征[19],在預期高回報的同時也面臨著高投入和承擔高風險。高科技行業企業數字化轉型需要更多的知識門類相互協同配合實現對新技術的開發利用,從而對企業人力資本水平提出了更高要求。儒家文化提倡尊重知識、重視教育的優良傳統,促使企業更加重視員工的專業知識技能提升。這營造了有利的知識傳播環境和人才培育土壤,為高科技行業企業數字化轉型項目的推進提供了必要的人才支持,并提升了員工在數字化轉型過程中的職業勝任力,從而為企業數字化轉型發揮了更加顯著的推動作用。

高科技行業企業的數字化轉型具有的廣度和深度增大了轉型過程中相關技術開發和應用的難度,這不僅意味著企業需要投入大量的時間和資金進行建設[20],也面臨更大的失敗風險和更高的不確定性考驗。儒家文化通過強化當地契約遵守水平有利于降低市場不確定風險給企業帶來的沖擊,所提倡的樹立長期導向理念也有利于引導企業明確目標和統籌規劃,提升數字化轉型的預期效果。從這個意義上看,儒家文化通過提升企業人力資本投入水平和降低不確定性風險等途徑對高科技行業企業數字化轉型發揮了更顯著的作用。基于上述分析,本文提出以下假設:

假設4:相對于傳統行業,儒家文化對企業數字化轉型的促進作用在高科技行業企業中更為顯著。

三、研究設計

(一)樣本選擇與數據來源

參考現有對企業數字化轉型的研究成果[11],本文以2010—2021年中國A股上市企業為研究樣本,以此來考察儒家文化對企業數字化轉型的影響。本文主要財務數據來源于中國經濟金融研究(CSMAR)數據庫,對獲得的數據進行如下處理:首先,剔除了金融和保險行業的上市公司;其次,剔除了在樣本期內因財務狀況或其他經營狀況異常而被特別處理的樣本;最后,剔除了數據不全的樣本。最終得到2 721家企業,共21 907個觀測樣本。為緩解極端值對研究結論準確性的影響,本文對所有連續型變量進行1%和99%的縮尾處理。

(二)變量設定

1.被解釋變量

企業數字化轉型被認為是利用數字化技術(如大數據、云計算、人工智能等)來推動企業變革和模式轉型的措施[10,20]。首先,企業數字化轉型主要通過以人工智能、先進計算、區塊鏈以及元宇宙等底層技術架構作為企業數字化轉型的主要內容[21]。其次,在轉型路徑方面,企業數字化轉型強調打破信息孤島與外界建立更高水平的互聯互通,借助圍繞信息的高速傳遞推動生產效率提升和糾正資源錯配[20]。

本文基于現有研究的成熟方法,通過中國證券監督管理委員會指定的上市公司信息披露平臺“巨潮網”整理獲得全部A股上市企業年報文件,通過對上市企業年報中“管理層討論與分析”部分關于企業數字化轉型的詞語頻率統計,可以客觀評估數字化轉型程度,這一方法是可行且科學的[11]。本文利用爬蟲技術獲取上市企業年報中“管理層討論與分析”部分關于企業數字化轉型的詳細描述,通過逐條人工查找的方法來消除歧義,以確保信息準確和正確識別。在此基礎上,統計數字化轉型相關詞匯出現的總詞頻數占總字數的比重,作為企業數字化轉型的度量指標。

2.解釋變量

孔廟作為祭祀孔子的專祠,承載著豐富的儒家傳統和文化內涵,不僅是儒家文化的象征,也是傳承弘揚儒家思想的重要場所,成為公眾追思圣賢孔子、感悟儒家文化精髓的主要渠道。本文通過網絡搜索和翻閱各地對于孔廟的記錄文獻,收集了490條各地的孔廟遺存情況,獲取了這些孔廟所在的省市縣、坐落地址、始建年代、保護級別和經緯度等準確信息。在現實生活中歷史遺跡等文化場所帶來的傳播影響效應可能隨地理距離增大而逐步衰減,這意味著距離歷史遺跡中心范圍越近,其輻射強度和傳播效應往往越強[6]。本文借鑒現有研究的成熟做法[9],進一步獲取了上市企業的精確經緯度信息,在此基礎上分別計算出所有上市企業與各個孔廟遺跡的距離指標,選取上市企業100千米半徑范圍內孔廟數量作為儒家文化影響水平的代理變量,采用加1取自然對數作為儒家文化的代理變量,該指標越大,表明該企業受到的儒家文化影響越大。

3.中介變量

本文從契約遵守、長期導向以及人力資本建設投入三個渠道出發,探究儒家文化對企業數字化轉型的影響機制。首先,在契約遵守渠道方面,參考現有研究的成熟做法[22-24],本文采用華證公司的環境、社會和公司治理(environmental, social and governance,ESG)評級得分來衡量企業契約遵守程度。ESG評級得分體現了企業遵守履行包括同股東、員工、政府等組織內外部利益相關者之間契約關系的水平。其次,在戰略引導方面[15],本文采用基于上市企業年報中“管理層討論與分析”部分涉及“管理層短視” 本文通過 “巨潮網”整理獲得全部A股上市企業年報文件,從中獲取“管理層討論與分析”的文本信息,在此基礎上搜索相關關鍵詞,主要包括:天內、數月、年內、盡快、立刻、馬上(直接表示);契機、之際、壓力、考驗,日內、數天、隨即、即刻、在即、最晚、最遲、關頭、恰逢、來臨之際、前夕、適逢、遇上、正逢、之時、難度、困境、嚴峻考驗、雙重壓力和通脹壓力等。的詞頻數統計角度來刻畫其企業戰略的短視程度。最后,在人力資本建設投入渠道上,參考相關研究[9],本文采用企業當年教育培訓投入加1取對數度量人力資本建設投入水平。

4.調節變量

本文選取了三個因素進行情境研究,以分析不同情況下儒家文化對企業數字化轉型的作用情況。首先,借鑒現有研究的做法[25],使用“地區市場化程度總指數”來衡量企業所在地的市場化進程。其次,參考相關研究的做法[26],選取地區失信企業數量作為當地失信環境的度量,社會失信環境來自最高人民法院公開的“全國法院被執行人信息查詢”平臺。最后,根據國家統計局《高技術產業(制造業)分類》,選取高科技行業作為行業層面的情境因素。

5.控制變量

為了控制其他研究變量對企業數字化轉型產生的影響,在參考現有研究[11,13]的基礎上,本文在模型中引入了以下控制變量:企業層面,包括企業規模、企業年齡、盈利能力、負債水平、兩職合一、機構投資者持股比例、股權制衡度;地區層面,包括地區利用外資水平、地區經濟發展水平。此外,本文還控制了行業、年份和省份效應等宏觀因素對企業數字化轉型活動的沖擊和影響。

本文變量定義如表1所示。

(三)研究模型

本文利用多元回歸模型構建以下回歸方程,研究儒家文化對企業數字化轉型的影響:

DIG=β+βCON+βX+PRO+IND +YEA+ε(1)

其中,X代表企業層面控制變量,PRO代表省份效應,IND 代表行業效應,YEA代表年份效應,下標i和t分別代表企業和年份。本文進一步從“市場化改革”“地區失信環境”和“高科技行業”的調節因素出發,考察了不同研究情境下儒家文化對企業數字化轉型的影響差異,ε為隨機擾動項。為了減輕異常值對研究結論的影響,本文對所有連續變量在1%水平上進行了縮尾處理。

(四)描述性統計

主要變量的描述性統計結果見表2。樣本企業數字化轉型平均值為0.484、標準差為1.132,表明不同企業數字化轉型呈現顯著差異。儒家文化平均值為1.774,標準差為0.784,表明不同企業所在地受到的儒家文化影響程度存在較大差異。進一步將樣本根據受儒家文化影響程度大小分為高儒家文化樣本組和低儒家文化樣本組。在高儒家文化樣本組,數字化轉型的均值(標準差)為0.538(1.198),在低儒家文化樣本組,數字化轉型的均值(標準差)為0.389(0.996),均值差異檢驗表明,企業數字化轉型在兩組樣本之間的差異在1%的水平上顯著大于0,初步表明儒家文化可能是企業數字化轉型的促進因素。為了驗證二者之間的關系,本文將采用控制其他影響因素和運用相關的統計學方法的途徑來排除其他可能的替代解釋。

四、實證結果分析

(一)基準回歸分析

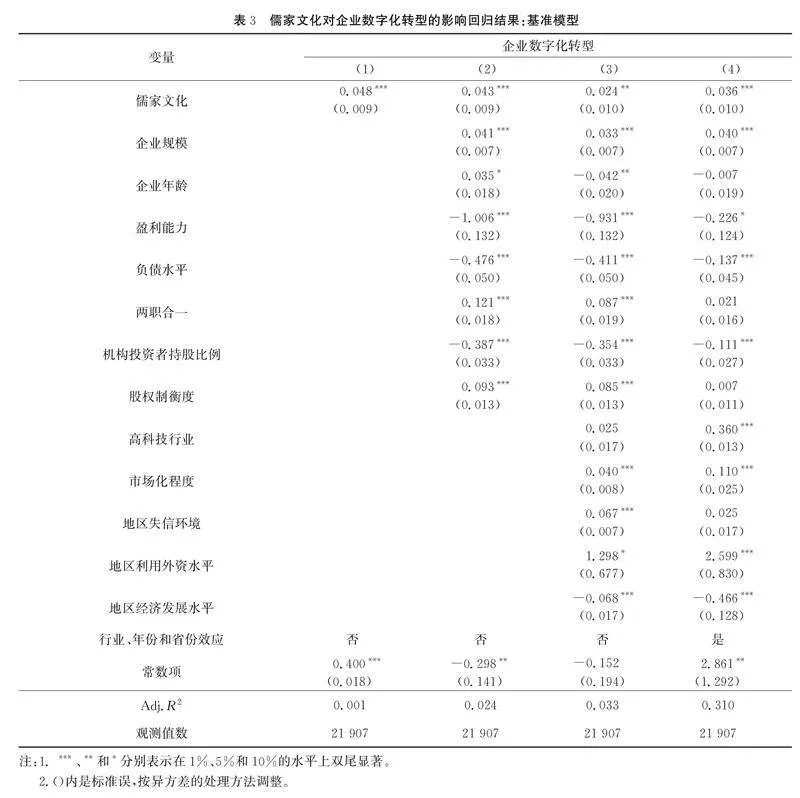

儒家文化對企業數字化轉型的影響回歸結果見表3。第(1)列在沒有加入控制變量的情況下,儒家文化對企業數字化轉型的影響系數為0.048,在1%的水平上顯著為正,這初步表明儒家文化對企業數字化轉型過程產生了正向作用。第(2)列加入企業層面控制變量后,儒家文化對企業數字化轉型的影響系數為0.043,在1%的水平上顯著為正,這表明在控制了企業層面影響因素情況下儒家文化對企業數字化轉型影響保持穩定。第(3)列在第(2)列基礎上加入了高科技行業、市場化程度、地區失信環境、地區利用外資水平和地區經濟發展水平等宏觀因素變量,結果顯示儒家文化對企業數字化轉型的影響系數為0.024,在5%的水平上顯著為正。第(4)列進一步加入了年份、行業和省份固定效應,結果顯示儒家文化對企業數字化轉型的影響系數為0.036,在1%的水平上顯著為正。

以上結果顯示,在考慮了企業和地區宏觀因素的影響后,儒家文化傳統較濃厚的地區,當地企業展現出更高水平的數字化轉型。研究結果表明,儒家文化對當地企業的數字化轉型產生了顯著積極影響,假設1得到了驗證。

(二)穩健性檢驗

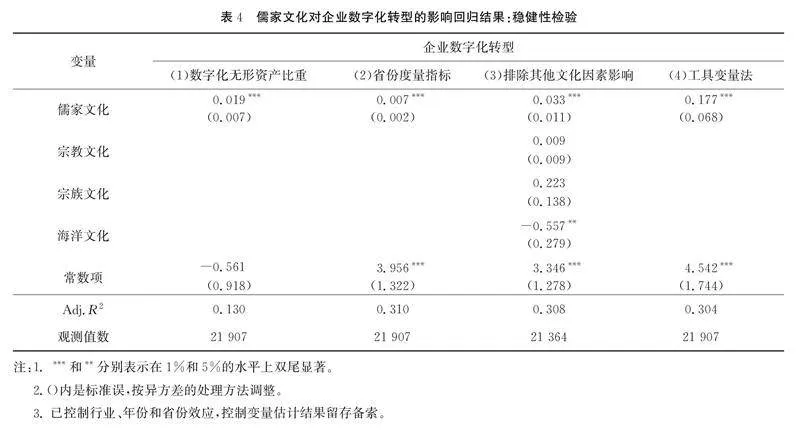

1.更換被解釋變量衡量方法

企業數字化轉型是一個系統工程,通常伴隨著數字化無形資產的增加。本文獲取了企業無形資產數字化轉型科目,采用企業當年數字化無形資產總額占總資產的比重度量企業數字化轉型水平,如表4第(1)列所示,儒家文化對企業數字化轉型的影響系數為0.019,在1%的水平上顯著為正,本文主要結論保持穩定。

2.更換解釋變量衡量方法

由于儒家文化的衡量方法的差異可能會對實證結果產生影響,因此在穩健性檢驗中,本文換用各省份的孔廟遺跡數量衡量儒家文化,檢驗結果如表4第(2)列所示,儒家文化對企業數字化轉型的影響系數為0.007,在1%的水平上顯著為正,與本文主要結果保持一致。

3.剔除民族文化影響較大地區的樣本

考慮到中國是一個多民族國家,各民族在其漫長的發展過程中衍生出了獨特的民族文化,為了控制這些民族文化對研究結果的影響,本文剔除了新疆、寧夏、西藏、廣西和內蒙古的少數民族聚居地區的企業樣本,在此基礎上控制了宗教文化 、宗族文化、海洋文化沖擊的影響,回歸結果如表4第(3)列所示,儒家文化對企業數字化轉型的影響系數為0.033,在1%的水平上顯著為正,本文主要結論保持穩定。

4.內生性問題處理

參考現有研究[22]的做法,本文利用企業所在區域內貞節牌坊數量作為工具變量,采用工具變量法進行兩階段回歸。本文使用貞節牌坊做工具變量的原因是,受到儒家名節觀念教化的影響,貞節牌坊理應與儒家文化影響強度緊密相關,但歷史上的牌坊遺跡數量較難影響企業數字化轉型等真實經濟活動。表4第(4)列結果顯示,儒家文化對企業數字化轉型的影響系數為0.177,在1%的水平上顯著為正,表明控制了潛在內生性問題后,本文主要結論保持穩定。

(三)機制檢驗

理論假說部分指出,強化契約遵守、塑造長期導向以及促進人力資本建設投入是儒家文化影響企業數字化轉型的三個渠道。為了深入探究儒家文化對企業數字化轉型的影響機制,本文選取“企業ESG評價指數”“管理層短視傾向”和“企業人力資本建設投入水平”三組中介變量,對儒家文化對企業數字化轉型的影響機制進行實證檢驗。

表5第(1)列結果顯示,儒家文化對契約遵守的影響系數為0.074,在1%的水平上顯著為正,這表明儒家文化通過強化企業契約遵守來促進企業數字化轉型。儒家文化提升了企業對契約的遵守程度,有利于促進地區企業間商業合作過程的互信水平,為企業數字化轉型變革的信息交換和互聯互通創造有利條件,從而對企業數字化轉型產生了積極影響。

表5第(2)列結果顯示,儒家文化對短視傾向的影響系數為-0.041,在1%的水平上顯著為負,這表明儒家文化抑制了企業短期傾向[15],進一步強化了企業在戰略制定、技術發展和投資選擇等方面的長期導向,提升了企業在資源投入組織等方面的組織效率,促進了企業數字化轉型。

表5第(3)列結果顯示,儒家文化對人力資本建設投入的影響系數為0.149,在1%的水平上顯著為正,這表明儒家文化通過提升企業人力資本水平促進企業數字化轉型。數字化轉型對企業數字技術提出了更高的要求,而數字技術的引入和使用離不開高技能員工的全方位參與。儒家文化對教育和知識的重視,推動了企業高人力資本的獲取,為企業數字化轉型提供了強大的人力資本基礎,從而促進了企業數字化轉型。因此,儒家文化通過提升企業人力資本水平來促進企業數字化轉型的中介機制獲得支持。

以上分析表明,儒家文化通過強化企業契約遵守、塑造長期導向和提升企業人力資本建設投入促進了企業數字化轉型。

(四)儒家文化與企業數字化轉型:情境研究

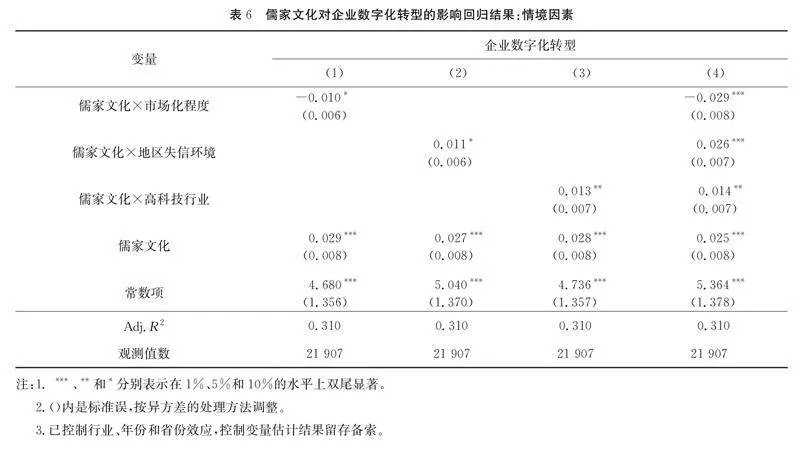

前文研究表明儒家文化對企業數字化轉型具有正向促進作用,但對于不同企業而言,由于其所處地區市場化進程、信用環境以及所處行業屬性的不同,儒家文化的作用也會有所差異。基于以上分析,本文進一步研究了儒家文化在不同市場化程度、地區失信環境和高科技行業特征中對企業數字化轉型影響的差異,研究結果如表6所示。

1.市場化程度的調節作用

本文采用儒家文化與市場化程度的交互項表明儒家文化對企業數字化轉型的影響是否受到市場化進程的調節作用。表6第(1)列結果顯示,“儒家文化×市場化程度”對數字化轉型的影響系數為-0.010,在10%的水平上顯著為負,表明儒家e6705414eb5bb51a625e51fbc630ad46afcee36ca0a9bafbbd29e0fb7d6bf44a文化對企業數字化轉型的促進作用在低市場化程度地區表現得更加明顯,這意味著儒家文化作為一種非正式制度,能有效彌補正式制度的不足,從而促進企業數字化轉型,體現出儒家文化與市場化進程在影響企業數字化轉型上的替代作用,因此假設2獲得支持。

2.地區失信環境的調節作用

本文采用儒家文化與地區失信環境的交互項來表明儒家文化對企業數字化轉型的影響是否受到地區信用環境的調節作用。表6第(2)列結果顯示,“儒家文化×地區失信環境”對企業數字化轉型的影響系數為0.011,在10%的水平上顯著為正,表明儒家文化對企業數字化轉型的影響在失信環境更為嚴重地區的作用更為明顯。這表明儒家文化彌補了市場競爭的不足,充分發揮了外部治理的功能,彌補了地區信用環境不足的缺陷,從而促進了企業數字化轉型,因此假設3獲得支持。

3.高科技行業特征的調節作用

本文采用儒家文化與高科技行業的交互項表明儒家文化對企業數字化轉型的影響是否受到行業特征的調節作用。表6第(3)列結果顯示,“儒家文化×高科技行業”對企業數字化轉型的影響系數為0.013,在5%的水平上顯著為正,表明儒家文化對企業數字化轉型的影響會受到高科技行業特征的顯著正向調節。相比傳統行業,高科技行業企業面臨更為迫切的數字化轉型需求,儒家文化對企業數字化轉型的促進作用在高科技行業企業中更為顯著,假設4獲得支持。

五、研究結論與啟示

儒家文化深刻影響了中國社會經濟的發展以及社會意識形態塑造,其蘊含的優秀傳統思想對企業數字化轉型具有重要作用。本文以2010—2021年中國A股上市企業為研究對象,考察了儒家文化對企業數字化轉型的影響,從獨特的非正式制度角度探究了中國這個擁有豐富傳統文化的新興經濟體的企業現代化轉型問題。研究發現:第一,在儒家文化氛圍影響濃厚的地區,當地企業表現出更高的數字化轉型水平,這一結論經過一系列穩健性測試后保持穩定;第二,儒家文化主要通過強化企業契約遵守、建立長期導向和提升企業人力資本建設投入水平來促進企業數字化轉型;第三,結合情境因素的分析表明,儒家文化對企業數字化轉型的促進作用在低市場化地區、信用環境較差地區和高科技行業企業中表現得更為顯著。根據以上研究結論,本文提出以下政策啟示:

首先,從文化角度探討中國企業轉型發展問題已經成為研究的熱門話題。現有對企業數字化轉型的研究更多集中于轉型活動所需的資源屬性層面,而對轉型背后根植于人們內心深處意識觀念等因素的考察則涉及較少。本文揭示出以儒家文化為代表的非正式制度因素通過嵌入到制度體系中對資源要素的投入產出過程發揮重要作用,成為推動企業數字化轉型的重要促進因素,卻往往容易被管理者、監管者甚至研究者所忽略。這意味著相關部門在制定數字經濟發展的政策措施過程中需要綜合施策,在推動基礎設施、設備條件等“硬環境”改善同時,也要重視推動包括文化、思想觀念等在內“軟環境”的持續改善,從而構建多層面協同的政策治理體系,為數字經濟創造有利的發展環境。第一,充分開發根植于儒家文化中價值觀念、社會規范和教育理念的當代意義,構造誠實守信為基準的價值規范和行為準則體系,為數據資源高效配置和信息互聯互通構建穩定的社會環境基礎,通過推動完善誠信履約機制、塑造長期導向和提升人力資本投資等途徑有效賦能企業數字化轉型。第二,在經濟體制轉型過程中市場體制固有的局限和弊端不可避免,正式制度建設完善是一個長周期的緩慢進程,在這個背景下應大力弘揚儒家文化在塑造和約束個體行為準則方面的積極作用,加強個人誠信體系建設,提高全社會信用水平,以彌補正式制度的不足。

其次,發揮儒家文化在文化治理變革中的獨特作用,賦予中國式現代化深厚傳統文化底蘊。第一,促進數字經濟時代的文化治理模式變革創新。數字文明是規則文明,儒家文化蘊藏著優秀的規則內涵,能夠為數字時代企業治理提供豐厚滋養。應通過弘揚傳統優秀文化成果推動企業發展的改造和治理變革,加大國民的數字科學教育力度,加強“數字觀念”和“信息意識”。應通過開展多領域多層次的信息知識教育,促進傳統優秀思想與現代數字文明理念相互融合和借鑒。第二,樹立積極包容的市場合作理念和誠實守信的價值體系,應對數字經濟的挑戰。應秉持開放和包容的態度,打破導致信息孤島的關系壁壘,在確保知識產權和信息安全的情況下,促進跨地區、跨行業的數據共享,優化資源配置,構建高水平的數字經濟命運共同體。參考文獻:

[1]WILLIAMSON O E. The economics of organization: the transaction cost approach[J]. American Journal of Sociology, 1981, 87(3): 548-577.

[2]LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A, et al. The quality of government[J]. The Journal of Law, Economics, and Organization, 1999, 15(1): 222-279.

[3]FAN J P, WEI K J, XU X. Corporate finance and governance in emerging markets: a selective review and an agenda for future research[J]. Journal of Corporate Finance, 2011, 17(2): 207-214.

[4]HART O, MOORE J.Foundations of incomplete contracts[J]. The Review of Economic Studies, 1999, 66(1): 115-138.

[5]ALLEN F, QIAN J, QIAN M. Law, finance, and economic growth in China[J]. Journal of Financial Economics, 2005, 77(1): 57-116.

[6]陳冬華, 胡曉莉, 梁上坤, 等. 宗教傳統與公司治理[J]. 經濟研究, 2013(9): 71-84.

[7]STIGLITZ J E.Formal and informal institutions[J]. Social Capital: A Multifaceted Perspective, 2000, 200: 59-68.

[8]李金波, 聶輝華. 儒家孝道. 經濟增長與文明分岔[J]. 中國社會科學, 2011(6): 41-55.

[9]金智, 徐慧, 馬永強.儒家文化與公司風險承擔[J]. 世界經濟, 2017(11): 170-192.

[10]陳冬梅, 王俐珍, 陳安霓. 數字化與戰略管理理論:回顧, 挑戰與展望[J]. 管理世界, 2020(5): 220-236.

[11]吳非, 胡慧芷, 林慧妍,等. 企業數字化轉型與資本市場表現:來自股票流動性的經驗證據[J]. 管理世界, 2021(7): 130-144.

[12]張國勝, 杜鵬飛, 陳明明. 數字賦能與企業技術創新:來自中國制造業的經驗證據[J]. 當代經濟科學, 2021(6): 65-76.

[13]趙宸宇. 數字化轉型對企業社會責任的影響研究[J]. 當代經濟科學, 2022(2): 109-116.

[14]王永進, 匡霞, 邵文波.信息化. 企業柔性與產能利用率[J]. 世界經濟, 2017(1): 67-90.

[15]胡楠, 薛付婧, 王昊楠. 管理者短視主義影響企業長期投資嗎:基于文本分析和機器學習[J]. 管理世界, 2021(5): 139-156.

[16]何小鋼, 梁權熙, 王善騮. 信息技術, 勞動力結構與企業生產率:破解 “信息技術生產率悖論” 之謎[J]. 管理世界, 2019(9):65-80.

[17]吳延兵, 劉霞輝. 人力資本與研發行為:基于民營企業調研數據的分析[J]. 經濟學(季刊), 2009(3): 1567-1590.

[18]ACEMOGLU D, JOHNSON S, ROBINSON J. Institutions, volatility, and crises[M]. Chicago: University of Chicago Press, 2004: 71-108.

[19]李莉, 閆斌, 顧春霞. 知識產權保護, 信息不對稱與高科技企業資本結構[J]. 管理世界, 2014(11): 1-9.

[20]陳劍, 黃朔, 劉運輝. 從賦能到使能:數字化環境下的企業運營管理[J]. 管理世界, 2020(2): 117-128.

[21]戚聿東, 肖旭. 數字經濟時代的企業管理變革[J]. 管理世界, 2020(6): 135-152.

[22]徐細雄, 李萬利. 儒家傳統與企業創新: 文化的力量[J]. 金融研究, 2019(9): 112-130.

[23]楊德明, 劉泳文, “互聯網+” 為什么加出了業績[J]. 中國工業經濟, 2018(5): 80-98.

[24] TONG L, WANG H, XIA J. Stakeholder preservation or appropriation? The influence of target CSR on market reactions to acquisition announcements[J]. Academy of Management Journal, 2020, 63(5): 1535-1560.

[25]王小魯, 樊綱, 余靜文. 中國分省份市場化指數報告(2016)[M]. 北京: 社會科學文獻出版社: 2017:23.

[26]余泳澤, 郭夢華, 胡山. 社會失信環境與民營企業成長:來自城市失信人的經驗證據[J]. 中國工業經濟, 2020(9): 137-155.

編輯:鄭雅妮,高原Vol. 46No. 5Sep. 2024

Research on the Impact of Confucian Culture on Enterprise Digital Transformation

LIN Zhouyu1,2, CHEN Chaohong 1

1.School of Management, Jinan University, Guangzhou 510632, China

2.Research Institute on Brand Innovation and Development of Guangzhou, Guangzhou 510000, China

SummaryDespite an imperfect market mechanism and evolving institutional environment, China’s digital economy holds significant potential for rapid growth, positioning itself as a key driver of economic and social development. Informal institutions, such as cultural factors, play an essential role in this process. With its distinctive features—high innovation, extensive penetration, and wide coverage—the digital economy promotes deep integration between consumers, producers, and intermediaries, making it a primary catalyst for China’s high-quality economic development.Unlike major Western economies, such as the United States and Europe, China’s traditional culture has shaped a unique institutional framework. This framework provides the foundation for digital transformation and development within Chinese enterprises. A notable concept, the “Puzzle of China,” highlights that despite slower development in legal and financial systems, China’s economy has experienced sustained growth over the past three decades. This resilience can be largely attributed to the influence of informal institutions, particularly those grounded in reputation.This study examines China’s A-share listed companies from 2010 to 2021 to explore the impact of Confucian culture on digital transformation. The findings reveal that regions with a strong Confucian influence exhibit higher levels of digital transformation among local enterprises. These results remain robust across various tests. Further investigation into the underlying mechanisms suggests that Confucian culture facilitates digital transformation by enhancing contract compliance, fostering long-term perspectives, and encouraging investments in human capital. Additionally, an analysis of heterogeneity shows that the role of Confucian culture is especially pronounced in less marketized regions, areas with poor credit environments, and high-tech industries.This research contributes to two key areas. First, it broadens the scope of research on how Confucian culture influences enterprise modernization, particularly in the context of digital transformation. It highlights the varying demand for cultural and environmental attributes, considering factors such as regional market orientation, credit conditions, and industry traits. This interdisciplinary approach addresses important scientific questions and underscores the unique role of Confucian culture in compensating for market system limitations. The study also shows how this culture helps enterprises adapt to contextual and environmental constraints during economic transformation. This enriches the research on the relationship between cultural factors and enterprise transformation in China’s institutional and emerging market contexts, providing a unique enterprise-level perspective on the creative transformation and sustainable development of traditional Chinese culture. Second, this paper evaluates the effectiveness of governance policies in promoting digital transformation by constructing a research framework that integrates multidimensional institutional characteristics, including regional market orientation, trustworthiness in governance, and the role of high-tech industries. The findings offer valuable insights for policymakers by demonstrating how digital transformation can be driven through the collaboration of formal and informal institutions. This research provides empirical evidence and a scientific foundation for future policy reforms aimed at fostering enterprise transformation in China.

KeywordsConfucian culture; digital transformation; informal institutions; cultural factors