市場結構與補貼變化如何造成中國風電行業過度投資?

2024-11-01 00:00:00雷威豪

上海管理科學 2024年5期

摘 要: 近年來,中國大力發展可再生能源,然而伴隨著風電裝機容量的快速發展,中國的風電產業也產生了“搶裝”“棄風限電”等問題。主要關注中國的風力發電行業,通過理論模型與實證模型,分析在中國現行的電力調度體制下,風力發電市場的過度投資問題。論證了風電上網電價下調前后,市場總裝機容量的動態變化過程,并得出結論:風電開發商競爭激烈的地區更容易產生過度投資的問題。

關鍵詞: 風電;上網電價補貼政策;搶裝;棄風限電

中圖分類號: F 203

文獻標志碼: A

收稿日期:2024-04-01

作者簡介:雷威豪(1995—),男,中國臺灣臺北人,碩士研究生,研究方向:應用經濟學。

文章編號:1005-9679(2024)05-0112-07

How do Market Structure and Subsidy Changes CauseOverinvestment in China’s Wind Power Industry?

LEI Weihao

(Antai College of Economics and Management School, Shanghai Jiao tong University, Shanghai 200030, China)

Abstract: In recent years, China has made great efforts to develop renewable energy. However, with the rapid development of installed wind power capacity, China’s wind power industry has also produced problems such as "rushing to install" and " Curtailment of wind power ".Focusing on China’s wind power industry, this paper analyzes the problem of overinvestment in China’s wind power market under the current power dispatching system t11rO7bM9BLwYPZUO938iCwnftVoDWoz9QcmX5JHQPLo=hrough theoretical and empirical models.The dynamic change process of the total installed capacity of the market before and after the reduction of the feed-in tariff of wind power is demonstrated, and the conclusion is drawn that the area where the competition of wind power developers is fierce is more likely to lead to the problem of overinvestment.

Key words: wind power; feed-in tariff subsidy policy; rushing to install; curtailment of wind power

1 研究背景

近年來,我國政府高度重視環境保護,新能源產業近十年來實現了跨越式的發展。“十四五”規劃明確提出:“構建現代能源體系,推進能源革命,建設清潔低碳、安全高效的能源體系,大力提升風電、光伏發電規模。”2021年政府工作報告中指出:要采取更加有力的政策和措施,力爭在2030年使我國的二氧化碳排放量達到峰值,努力在2060年前實現碳中和,即全國每年直接或間接產生的溫室氣體排放,通過造林、碳捕捉等方式全部吸收,達到互相抵消,實現相對的零排放。

當前,包括煤炭石油在內的不可再生能源消費是溫室氣體排放的最大來源,因此調整能源結構,發展包括風力發電在內的清潔能源無疑是實現碳中和目標的必經之路。風力發電作為可再生能源,不需消耗化石燃料,不產生二氧化碳排放,不會造成空氣污染,且不具備特殊的危險性。中國的東北、華北和西北地區具備豐富的風力資源,且大量風場位于草原荒漠,不影響耕地面積與城市發展。因此發展風力發電及其上下游產業一直是我國政府的目標。

本世紀以來,從中央政府至地方政府出臺了大量的利好政策,扶植風電產業發展。2009年起我國實行新能源固定標桿電價政策,在政策補貼下,我國風能產業規模飛速發展,風電發電量從2010年的430億千瓦時迅速增長至2019年的3577億千瓦時,裝機容量由2010年的4473萬千瓦增長至2019年的20953萬千瓦。

然而,風電發電量日益增長的同時,對新能源發電消納能力的發展卻相對滯后,發出來的電無法消納,在當今的技術條件下又難以大規模儲存,大量電力只能被浪費。造成中國電力消納困難的原因有許多,其中包括:①風電本身存在間歇性、波動性、難以預測等缺陷,使得風電并網需要其他能源調節出力大小以匹配風電出力的波動,過高的風電比例影響電網的安全性與可靠性。而且風電的出力高峰往往在夜間,而此時卻是電力需求最低的時候。②風電資源與電力需求地理上的錯位。我國西北、華北和東北地區風力資源豐富,而我國的制造業與人口大多集中在東部沿海地帶,因而工業用電與居民用電的需求也多集中在東部地區。雖然國家近年來大力投資發展特高壓輸電工程,但傳輸能力的增長仍滯后于發電能力的增長。 ③電源結構的限制。我國的電力生產以燃煤發電為主,燃煤發電廠與以其他能源為燃料的火電廠相比出力調節更遲緩,啟停時間較長。特別是風力資源較豐富的“三北”地區,許多電廠為熱電聯產機組,為滿足供暖需求,這些電廠在冬天設有最低輸出量以保證熱能供應。電源組合的不靈活導致難以對風電產出的波動進行削峰填谷。 ④地方保護主義。地方政府為保護本地經濟發展往往優先使用本地電廠所產出的電能,這為風電的異地消納造成了阻礙。 ⑤缺乏市場機制。由于沒有現貨市場,風電較低邊際成本的優勢難以發揮。沒有輔助服務市場,傳統發電企業也缺乏為風電提供削峰填谷服務的激勵,這放大了風電波動性的缺點。

近年來電力消費量增速放緩,造成我國風電產業棄風問題更為嚴峻,2016年全國風電棄風量達到了497億千瓦時,棄風率達17%,對社會資源造成了極大的浪費。特別是以內蒙古、新疆和甘肅為代表的“三北”地區(東北、華北和西北)棄風問題尤為嚴重,2018年三省區的棄風量風別達到了72.4億千瓦時、106.9億千瓦時和54億千瓦時,棄風率高達10.3%、22.9%和19.0%。

2 政策背景

2.1 中國電力調度制度

由于歷史原因,中國的電力調度制度與西方國家的制度完全不同,有著濃厚的計劃經濟的背景。中國的調度制度是由省發改委的供電計劃和電網公司的實時調度兩部分組成。首先,在上一年年末省發改委能源局根據對下一年的電力需求量的預測制定下一年度的供電計劃,其中將所需的發電量平均分配給每個發電公司,保證同類型的發電設備有相同的發電利用時間。然后,該計劃以行政命令的形式下發給電網公司,電網公司將每個機組的年度發電配額分配至每一天。最終,調度員根據每個機組每日的發電配額進行實時調度,保證年底各發電機組的運行時間基本相同。

2.2 上網電價補貼政策

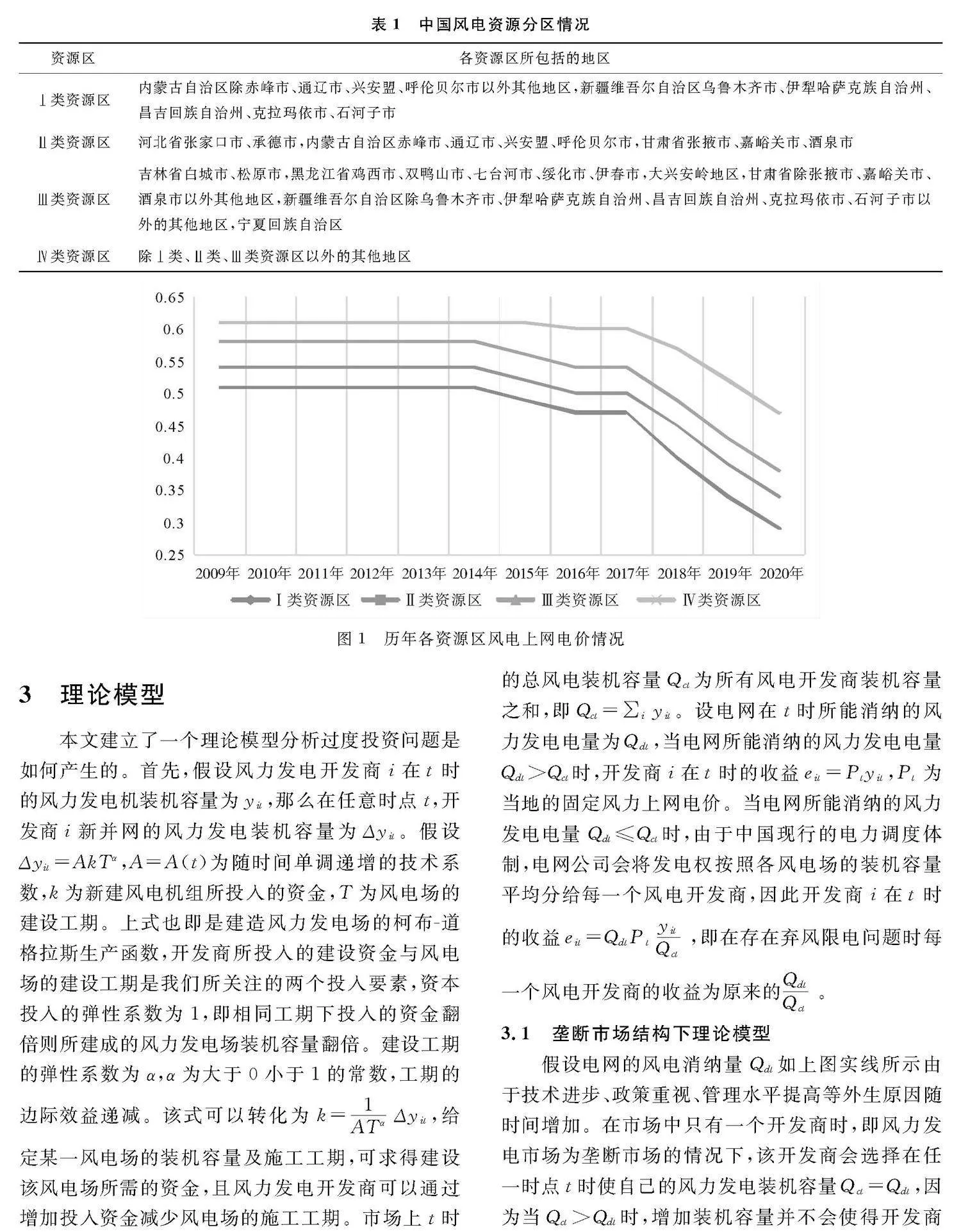

自2009年國家發展和改革委員會發布《關于完善風力發電上網電價政策的通知》起,我國風能發電的上網電價由行政命令決定。《通知》將全國分為四類資源區,2009年四類區域電價風別為0.51元/千瓦時、0.54元/千瓦時、0.58元/千瓦時和0.61元/千瓦時,其中等于當地脫硫燃煤機組的部分由當地電網給付,高出部分國家通過向全網征收可再生能源附加費予以補貼。上網電價的制定原則上是由當時的風力發電成本再加上一定的合理利潤決定的,隨后由于國內風力發電設備行業的發展,風力發電成本逐年降低,國家于2014年、2019年多次發布政策下調固定電價,2020年四類資源區電價下調至0.29元/千瓦時、0.34元/千瓦時、0.38元/千瓦時和0.479元/千瓦時,并且自2021年起核準的風電項目全部實行平價上網,不再享受額外補貼。

可以說每個時期的標桿電價都反映了當期風力設備生產行業的發展狀況,下調電價是由于發電成本的減少。但同時電價的下調也是為了抑制風電產業的過度投資。過去十年在高額的電價補貼刺激下,風力發電機的裝機容量由2008年的1200萬千瓦猛增至2018年的20953萬千瓦。然而發電能力爆發增長的同時,對電能的消納能力卻沒有跟上。特別是風力發電存在電力波動性大、難以預測且發電的峰谷性與人們日常生活節奏不吻合的問題,導致風電設備平均利用小時較低,2015年與2016年只有1724小時、1742小時。由于當地電網的傳輸或消納能力不足,被迫暫停風機造成發電能力浪費,造成所謂的“棄風”問題。然而雖然下調電價最終確實能抑制對風電的過度投資,緩解棄風問題,但是短期內卻會引發“搶裝”,也就是風力開發商搶在標桿電價下調生效截止日期之前并網運行,這也在短期內使得過度投資問題更加嚴重,對緩解棄風問題的初衷形成反效果。

3 理論模型

本文建立了一個理論模型分析過度投資問題是如何產生的。首先,假設風力發電開發商i在t時的風力發電機裝機容量為yit,那么在任意時點t,開發商i新并網的風力發電裝機容量為Δyit。假設Δyit=AkTα,A=A(t)為隨時間單調遞增的技術系數,k為新建風電機組所投入的資金,T為風電場的建設工期。上式也即是建造風力發電場的柯布-道格拉斯生產函數,開發商所投入的建設資金與風電場的建設工期是我們所關注的兩個投入要素,資本投入的彈性系數為1,即相同工期下投入的資金翻倍則所建成的風力發電場裝機容量翻倍。建設工期的彈性系數為α,α為大于0小于1的常數,工期的邊際效益遞減。該式可以轉化為k=1ATα Δyit,給定某一風電場的裝機容量及施工工期,可求得建設該風電場所需的資金,且風力發電開發商可以通過增加投入資金減少風電場的施工工期。市場上t時的總風電裝機容量Qct為所有風電開發商裝機容量之和,即Qct=∑i yit。設電網在t時所能消納的風力發電電量為Qdt,當電網所能消納的風力發電電量Qdt>Qct時,開發商i在t時的收益eit=Ptyit,Pt為當地的固定風力上網電價。當電網所能消納的風力發電電量Qdt≤Qct時,由于中國現行的電力調度體制,電網公司會將發電權按照各風電場的裝機容量平均分給每一個風電開發商,因此開發商i在t時的收益eit=QdtPtyitQct ,即在存在棄風限電問題時每一個風電開發商的收益為原來的QdtQct 。

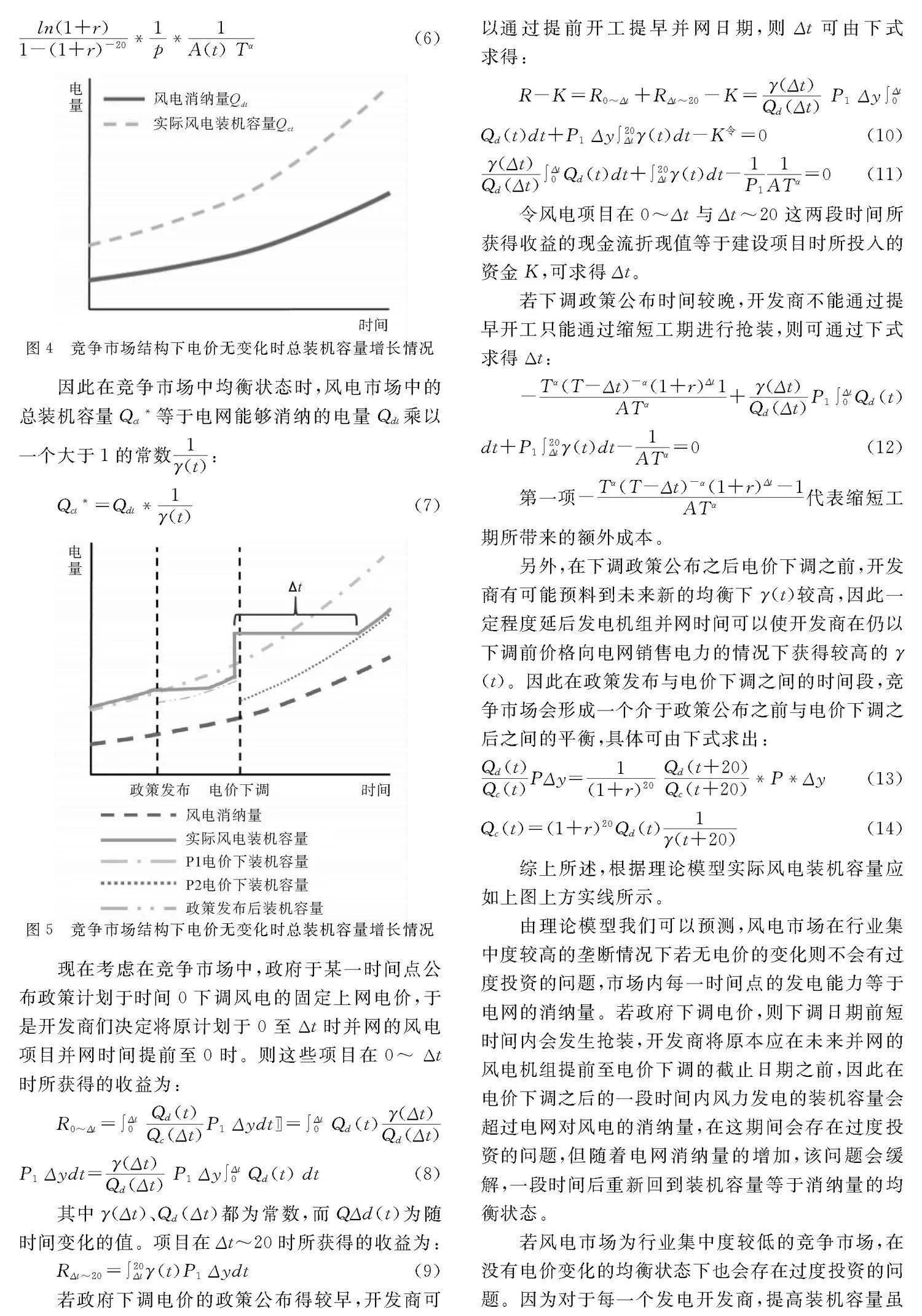

3.1 壟斷市場結構下理論模型

假設電網的風電消納量Qdt如上圖實線所示由于技術進步、政策重視、管理水平提高等外生原因隨時間增加。在市場中只有一個開發商時,即風力發電市場為壟斷市場的情況下,該開發商會選擇在任一時點t時使自己的風力發電裝機容量Qct=Qdt,因為當Qct>Qdt時,增加裝機容量并不會使得開發商所獲得的總收益增加。

若國家頒布政策于t0時下調風電固定上網電價,這意味著在t0之后并網的風電場向電網銷售電力的價格為下調之后的價格P2,而在t0之前并網的風電場在其全部的發電壽命期內(一般為20年)都能以下調前較高的電價P1向電網出售電力。因此開發商會選擇將一部分本來應該在t0之后并網的裝機容量提前至電價下調的截止日期之前,這也就是所謂的搶裝現象。設開發商決定將原計劃于t0至t0+Δt并網的風電機組提前至t0并網,Δt為搶裝所提前的最大時間可視為理論模型中衡量搶裝程度的指標。若政策公布于項目開工之前,即開發商可以通過開工日期提前使風電機組并網,則我們可以通過下式求得Δt:

∫2020-ΔtP2 (1+r)t)dt=∫20-Δt)0P1-P2)(1+r)-t) dt(1)

其中P1為電價下調之前的電價,P2為電價下調之后的電價,P1>P2。r為開發商資金的利率,設其為一固定的常數。上式等號左側為將t0+Δt時并網的機組提前至t0所需付出的機會成本,即因為提前Δt完工,在20年后也會提前Δt報廢,而20年后Δt時間產生的發電收益就是機會成本。等號右側為提前并網所帶來的收益,由于提前并網在風電機組能產生收益的全壽命期(20-Δt)內,銷售電力的價格由P2提升至P1。等式左側隨Δt增加而增加,等式右側隨Δt增加而減少,因此可由上式求得唯一解Δt。

然而下調政策的公布日期有時與電價下調的日期較為接近,僅相隔半年至一年,開發商無法通過提前開工的方式提早并網時間,只能通過縮短工期搶裝,而縮短工期會帶來額外的資本投入成本。我們可以通過下式求得Δt:

Tα (T-Δt)-α(1+r)Δt-1ATα+∫2020-ΔtP2 (1+r)-tdt=∫20-Δt0(P1-P2)(1+r)-tdt(2)

式(2)在式(1)的基礎上,在等式左側增加了一項Tα(T-Δt)-α(1+r)Δt-1ATα,該項由之前假設的建設風力發電場的生產函數Δyit=AkTα推導而出,代表了通過縮短工期搶裝所造成的額外成本,由于該部分成本提高了總成本,因此在下調政策公布時間較晚的情況下,Δt較小。

3.2 競爭市場結構下理論模型

現在考慮競爭的市場情況,設某一風電項目在接下來20年的壽命期內每年為風電開發商帶來收益R,將未來20年的收益現金流折現為∫200(1+r)-tdt,開發商要求該值大于等于最初用于建設風電項目所投入的資金ΔK,由此可得下式:

∫200(1+r)-tdt=1ln(1+r)[1-(1+r)-20]令=ΔK(3)

由式(3)求得某一值,當預計未來每一時間點的收益R小于時,開發商不會選擇建設風電場,因此競爭市場中均衡狀態下R=。將式(3)進行調整可得下式:

=ln(1+r)1(1+r)-20ΔK(4)

由之前所設的條件,新增Δy的裝機容量所帶來的新增收入為R=QdtQctPΔy,在均衡狀態下,即當R=時:

ln(1+r)1-(1+r)-20ΔK=QdtQctPΔy(5)

調整式(5)我們可得,當風電消納電量Qdt與風電裝機容量Qct之間的比值達到某一特定值時,每一個風力發電開發商都不會選擇繼續增加裝機容量,設該比值為γ(t)。

γ(t)=(QdtQct)*=ln(1+r)1-(1+r)-20*1p*ΔKΔy=ln(1+r)1-(1+r)-20*1p*1A(t) Tα(6)

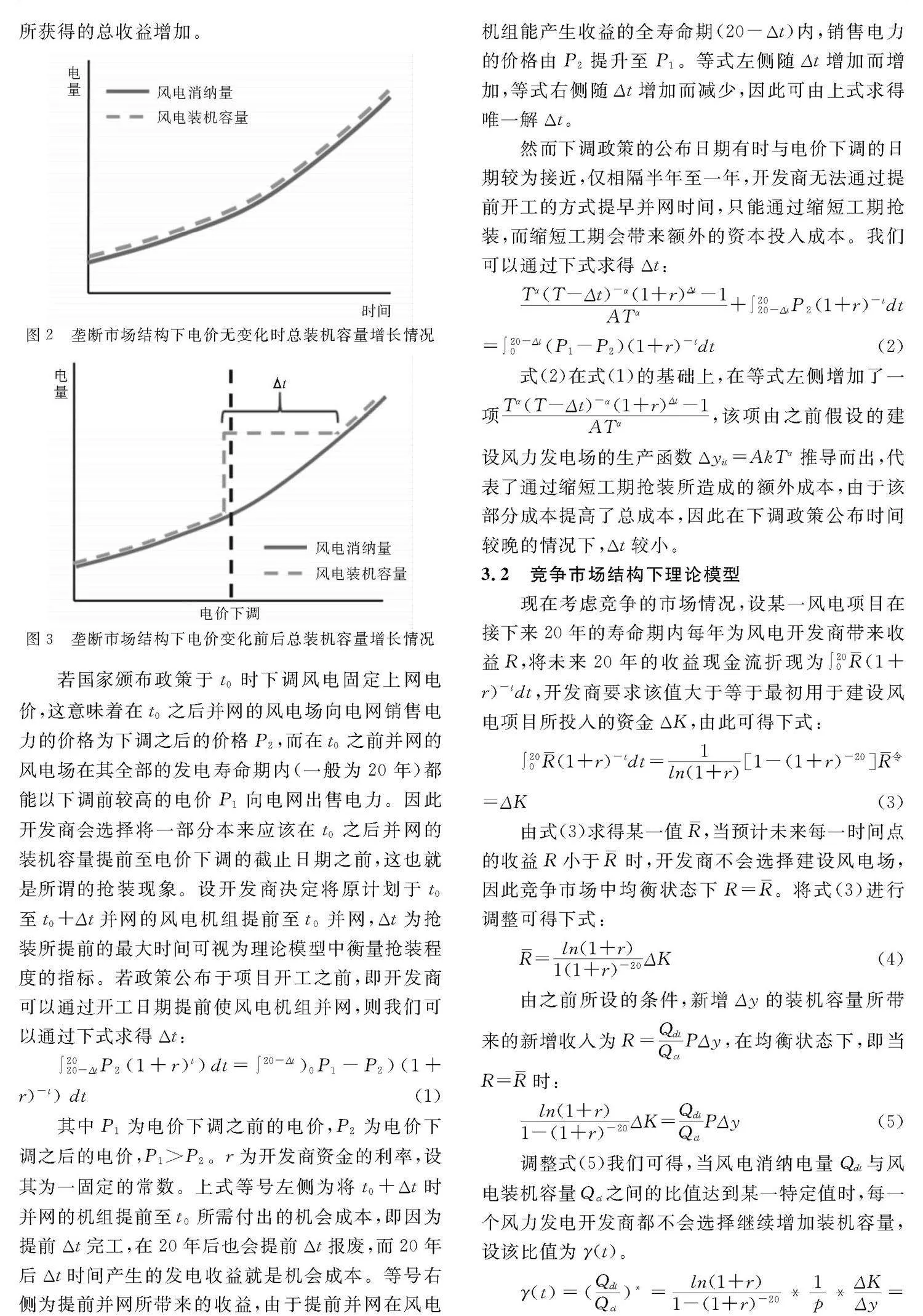

因此在競爭市場中均衡狀態時,風電市場中的總裝機容量Qct*等于電網能夠消納的電量Qdt乘以一個大于1的常數1γ(t):

Qct*=Qdt*1γ(t)(7)

現在考慮在競爭市場中,政府于某一時間點公布政策計劃于時間0下調風電的固定上網電價,于是開發商們決定將原計劃于0至Δt時并網的風電項目并網時間提前至0時。則這些項目在0~ Δt時所獲得的收益為:

R0~Δt=∫Δt0Qd (t)Qc (Δt)P1 Δydt〗=∫Δt0 Qd (t)γ(Δt)Qd (Δt) P1 Δydt=γ(Δt)Qd (Δt) P1 Δy∫Δt0 Qd (t) dt(8)

其中γ(Δt)、Qd (Δt)都為常數,而QΔd(t)為隨時間變化的值。項目在Δt~20時所獲得的收益為:

RΔt~20=∫20Δtγ(t)P1 Δydt(9)

若政府下調電價的政策公布得較早,開發商可以通過提前開工提早并網日期,則Δt可由下式求得:

R-K=R0~Δt+RΔt~20-K=γ(Δt)Qd (Δt) P1 Δy∫Δt0 Qd (t)dt+P1 Δy∫20Δtγ(t)dt-K令=0(10)

γ(Δt)Qd (Δt)∫Δt0Qd (t)dt+∫20Δtγ(t)dt-1P11ATα=0(11)

令風電項目在0~Δt與Δt~20這兩段時間所獲得收益的現金流折現值等于建設項目時所投入的資金K,可求得Δt。

若下調政策公布時間較晚,開發商不能通過提早開工只能通過縮短工期進行搶裝,則可通過下式求得Δt:

-Tα (T-Δt)-α(1+r)Δt1ATα+γ(Δt)Qd (Δt)P1 ∫Δt0Qd (t)dt+P1 ∫20Δtγ(t)dt-1ATα=0(12)

第一項-Tα(T-Δt)-α(1+r)Δt-1ATα代表縮短工期所帶來的額外成本。

另外,在下調政策公布之后電價下調之前,開發商有可能預料到未來新的均衡下γ(t)較高,因此一定程度延后發電機組并網時間可以使開發商在仍以下調前價格向電網銷售電力的情況下獲得較高的γ(t)。因此在政策發布與電價下調之間的時間段,競爭市場會形成一個介于政策公布之前與電價下調之后之間的平衡,具體可由下式求出:

Qd (t)Qc (t)PΔy=1(1+r)20 Qd (t+20)Qc (t+20)*P*Δy(13)

Qc (t)=(1+r)20Qd (t)1γ(t+20)(14)

綜上所述,根據理論模型實際風電裝機容量應如上圖上方實線所示。

由理論模型我們可以預測,風電市場在行業集中度較高的壟斷情況下若無電價的變化則不會有過度投資的問題,市場內每一時間點的發電能力等于電網的消納量。若政府下調電價,則下調日期前短時間內會發生搶裝,開發商將原本應在未來并網的風電機組提前至電價下調的截止日期之前,因此在電價下調之后的一段時間內風力發電的裝機容量會超過電網對風電的消納量,在這期間會存在過度投資的問題,但隨著電網消納量的增加,該問題會緩解,一段時間后重新回到裝機容量等于消納量的均衡狀態。

若風電市場為行業集中度較低的競爭市場,在沒有電價變化的均衡狀態下也會存在過度投資的問題。因為對于每一個發電開發商,提高裝機容量雖然會小幅提高全市場的棄風率(1- γ(t)),降低全市場所發出電力的消納比例γ(t),但是能夠通過裝機容量的提高大幅增加自己所占發電權的比例。根據理論模型的推導,電價下調在短期內對行業集中度較低的市場會產生更嚴重的搶裝問題,但長期來看,隨著電力消納量的增加,裝機容量會在一個較低的過度投資水平上趨于均衡。

4 實證模型

為驗證理論模型所推導結論,本文利用2009年至2018年的面板數據進行檢驗,將主要討論如下問題:(1)搶裝程度:未來電價的下調將在多大程度上導致下調截止日期前裝機容量的額外增加?(2)搶裝是否會造成電價下調日期后新增裝機容量的大幅度減少?(3)搶裝現象的嚴重程度如何隨時間變化?(4)競爭市場是否會促進風電裝機容量的增長?(5)風電開發商是否會如理論模型預期的那樣將本應在下調日期前并網的發電機組并網日期延后至臨近截止日期?

4.1 固定效應模型

本文建立固定效應計量模型如下:

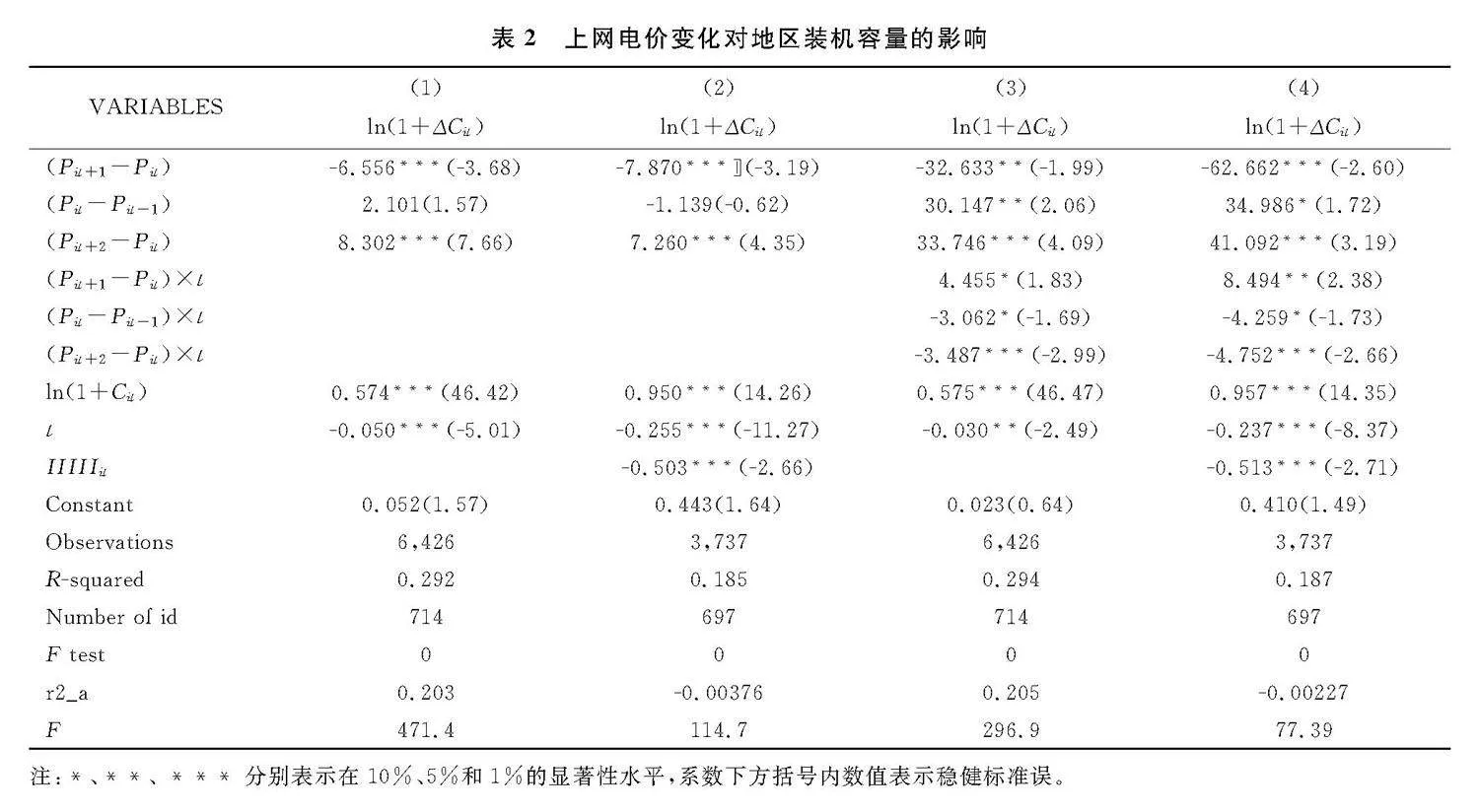

ln(1+ΔCit)=β1(Pit+1-Pit)+β2 (Pit-Pit-1)+β3(Pit+2-Pit)+β4(Pit+1-Pit)×t+β5(Pit-Pit-1)×t+β6(Pit+2-Pit)×t+β7*HHIit+β8*ln(1+Cit)+t+λi+εit

本文以縣級行政單位為口徑歸集自2009年起至2018年各項數據,數據來源于《電力工業統計資料匯編》。Cit為i縣在t時間的風電裝機容量,單位為萬千瓦,因此ΔCit為i縣在t時間的風電裝機容量增加量,因部分樣本該變量小于1,因此加1后取對數得因變量,用以衡量每年i縣風力發電投資情況。Pit為i縣在t時間的上網電價,單位為元。第一項(Pit+1-Pit)為i縣t+1年與t年電價之差,由于補貼逐年退坡,該變量為負數或零,相關系數β1用以衡量t年時未來的電價下調是否會導致當期裝機容量的增加。(Pit-Pit-1)項為i縣t年與t-1年電價之差,β2用來衡量搶裝是否會導致電價下調日期之后新并網發電機組數量的減少。(Pit+2-Pit)項為i縣t+2年與t年電價之差,β3用以判斷開發商是否會將本應在下調日期前并網的發電機組并網日期延后至臨近截止日期。變量t為時間趨勢項,t=年份-2009。t與前三項分別相乘,形成三個交叉項,衡量搶裝問題隨時間的變化情況。HHIit為i縣t年風電行業的行業集中度指標,由公式:HHIit=∑Nj=1(Cjit/Cit)2計算得出,其中Cit為i縣t年的總風電裝機容量,Cjit為風電開發商j于i縣在t年時所擁有風電場的裝機容量,N為i縣在t年時的風電開發商企業數。本文通過新聞、工程招標材料等渠道搜集了全國風電場所屬能源企業的信息,歸集計算得該變量。本模型還由項ln(1+Cit)控制了裝機容量規模,因Cit部分數據小于1,由裝機容量加1取對數得出。實證模型采用固定效應模型,由λi控制各縣固定效應。

4.2 回歸結果

回歸結果如表2所示。

首先觀察第一及第二列回歸結果,前兩列回歸結果未加入交互項,(Pit+1-Pit)項相關系數表明:下一年度電價下調將導致本年度風電裝機容量的增長,證明因電價下調導致的搶裝現象明確存在。但第二項(Pit-Pit-1)的相關系數并沒有顯著的結果,無法證明搶裝是否會導致電價下調后風電行業投資的減少。第三項(Pit+2-Pit)相關系數顯示本年度的風電機組投資量有可能因下下年度的電價下調而減少,這表明理論模型所預期的本應在下調日期前并網的發電機組并網日期延后至臨近截止日期的現象有可能存在。

觀察第三與第四列的結論,后兩列加入了交叉項,交叉項(Pit+1-Pit)×t相關系數顯著且為正,表明搶裝現象隨著時間有所緩解。同理,(Pit-Pit-1)×t和(Pit+2-Pit)×t兩項相關系數為負,表明了電價下調對風電投資所帶來的影響將隨時間減少。

觀察第二與第四列實證結果,變量HHI相關系數顯著為負,表明即使在控制了縣總裝機容量的情況下,HHI值越小,即行業競爭越激烈,當地風電行業增長越快。

5 結論與政策建議

本文以中國當前電力調度機制為背景,建立理論模型分析了不同市場結構下風力發電補貼電價的下調將如何影響風電機組的投資與建設,并預測了下調日期前后全市場風電機組總裝機容量的動態變化過程。基于理論模型我們得出如下推論:①電價下調將導致下調截止日期前短期內裝機容量的大幅增長及截止日期后一段時間內裝機容量增長緩慢。②競爭的風電市場會導致過度投資從而引起更為嚴重的棄風限電問題。③風電開發商在得知電力補貼價格將會下調后可能會將原本計劃較早完工并網的項目并網日期延后至接近電價下調日期。

為驗證理論模型推論,本文收集了全國所有陸上風電項目數據,建立固定效應回歸模型進行實證分析。實證結果驗證了搶裝現象的存在并量化了電價變動與下調日前裝機容量增加量之間的關系,但是實證結果并不能完全印證電價下調后風電投資減緩階段的存在。另外,實證結果表明隨著時間推移補貼變化對風電投資的各項影響都在減小,這可能是由于技術發展降低了風電機組的成本減小了對補貼的依賴。實證模型同時證明了競爭程度更高的風電市場投資增長更快,更容易造成過度投資。

結合理論與實證模型的結論,提出政策建議如下:政府進行風電項目審批時應更加關注電力開發商較多競爭較為激烈的地區,更為審慎地下發該類地區批文防止過度投資。實行補貼退坡時因充分關注搶裝問題,防止因上網電價下調而造成項目投資建設進度的波動導致不必要的社會資源浪費。

參考文獻:

[1] DU Y, TAKEUCHI K. Does a small difference make a difference? impact of feed-in tariff on renewable power generation in China[J]. Energy Economics, 2020, 87.

[2] XIA F, LU X, SONG F. The role of feed-in tariff in the curtailment of wind power in China[J]. Energy Economics, 2020(86).

[3] LIU Y, KOKKO A. Wind power in China: Policy and development challenges[J]. Energy Policy, 2010, 38(10):5520-5529.

[4] SHIYU L, ZHAOHONG B, JIANG L, et al. Curtailment of renewable energy in Northwest China and market-based solutions[J]. Energy Policy, 2018(123):494-502.

[5] CHANGGUI D, YE Q. Decomposing driving factors for wind curtailment under economic new normal in China[J]. Applied Energy -Barking Then Oxford, 2018.

[6] LI J, LIU G, SHAO J. Understanding the ROC transfer payment in the renewable obligation with the recycling mechanism in the United Kingdom[J].mIMVjktXiwinLZZ7OVroxY8mg4WgsWpFi4NHRsOIHEE= Energy Economics, 2020(87).

[7] 吳昱, 邊永民. WTO視野下我國風力發電上網電價補貼政策研究[J]. 宏觀經濟研究, 2013(10):40-46.

[8] 劉瑞豐, 劉維剛, 張雯,等. 基于配額制的西北可再生能源跨區跨省電力交易經濟性評價[J]. 電網與清潔能源, 2014, 30(1):59-63.

[9] 劉超. 基于平價上網的我國風電行業發展趨勢分析[J]. 市場觀察, 2019, 785(9):27-28.

[10] DERMODY J, KOENIG-LEWIS N, ZHAO A L, et al. Appraising the influence of pro-environmental self-identity on sustainable consumption buying and curtailment in emerging markets: Evidence from China and Poland[J]. Journal of Business Research, 2017(86).

[11] QI, ZHIPING, DENG, et al. Temporal-spatial analysis and improvement measures of Chinese power system for wind power curtailment problem[J]. Renewable & sustainable energy reviews, 2015.