政策性農業信貸擔保的效果與機制:基于銀擔互動有效性的解釋

2024-11-03 00:00:00孫華臣孫瑞琪張彧

改革 2024年9期

摘 要:政策性農業信貸擔保是緩解農業融資難融資貴、強化鄉村振興資金保障的有效工具。基于近年來我國政策性農業信貸擔保快速發展的典型事實,構建銀擔有效互動及其促進農業發展的理論解釋框架,對比分析不同擔保模式下銀擔互動有效性的差異。在此基礎上,以我國農業總產值和政策性擔保業務規模“雙第一”大省為研究對象,匹配縣域政策性農業信貸擔保數據,實證檢驗政策性農業信貸擔保的效果和內在機制。研究發現,政策性農業信貸擔保能夠顯著增強銀擔互動有效性,提升農業發展水平,該結論在一系列穩健性檢驗后仍然成立。內在機制檢驗結果顯示,政策性農業信貸擔保在供給、需求雙向賦能背景下使得銀行和擔保機構形成更加充分有效的互動,通過融資邊界拓寬效應、放款規模擴大效應、融資門檻降低效應、銀擔合作黏性強化效應等對農業信貸融資產生積極影響,進而有力促進農業發展。異質性分析表明,政策性農業信貸擔保的效果與金融可得性、農業發展水平、縣域政策支持力度等因素密切相關。

關鍵詞:政策性農業信貸擔保;銀擔互動有效性;農業信貸融資;合作黏性

中圖分類號:F832.43 文獻標識碼:A 文章編號:1003-7543(2024)09-0138-15

黨的二十屆三中全會提出,堅持農業農村優先發展,完善鄉村振興投入機制。貫徹落實鄉村振興戰略,產業振興是關鍵和重點,需要加強體制機制創新、完善政策支持體系、強化產業項目支撐、促進資源要素向農業農村集聚,而政策性農業信貸擔保是貫徹落實這一戰略的重要政策創新工具。2023年中央“一號文件”提出,引導信貸擔保業務向農業農村領域傾斜,發揮全國農業信貸擔保體系作用。作為財政金融協同聯動支農的政策工具,我國于2015年啟動建立的政策性農業信貸擔保體系在破解融資難題、緩解資金約束方面發揮了重要作用。截至2023年初,全國政策性農業信貸擔保體系已經與18家全國性商業銀行開展“總對總”合作,與1 800家地方商業銀行開展區域合作,累計獲得授信總額超過1.2萬億元,政策性農業信貸擔保業務在保金額高達3 626億元①。政策性農業信貸擔保之所以能快速發展,一方面是因為我國推進鄉村振興和農業農村現代化存在大量的信貸現實需求,另一方面得益于這種擔保工具所特有的貼息、費率優惠及對銀行風險的分擔功能。概括而言,政策性農業信貸擔保的實施,使銀行和擔保機構(以下簡稱“銀擔”)形成更加充分的互動,增加了合作黏性。為進一步釋放銀行和擔保機構在支農促農方面的潛力,有必要厘清政策性農業信貸擔保體系下銀擔有效互動的內在邏輯,評估其實施效果。這對于高質量推進農業信貸擔保體系建設具有重要意義。

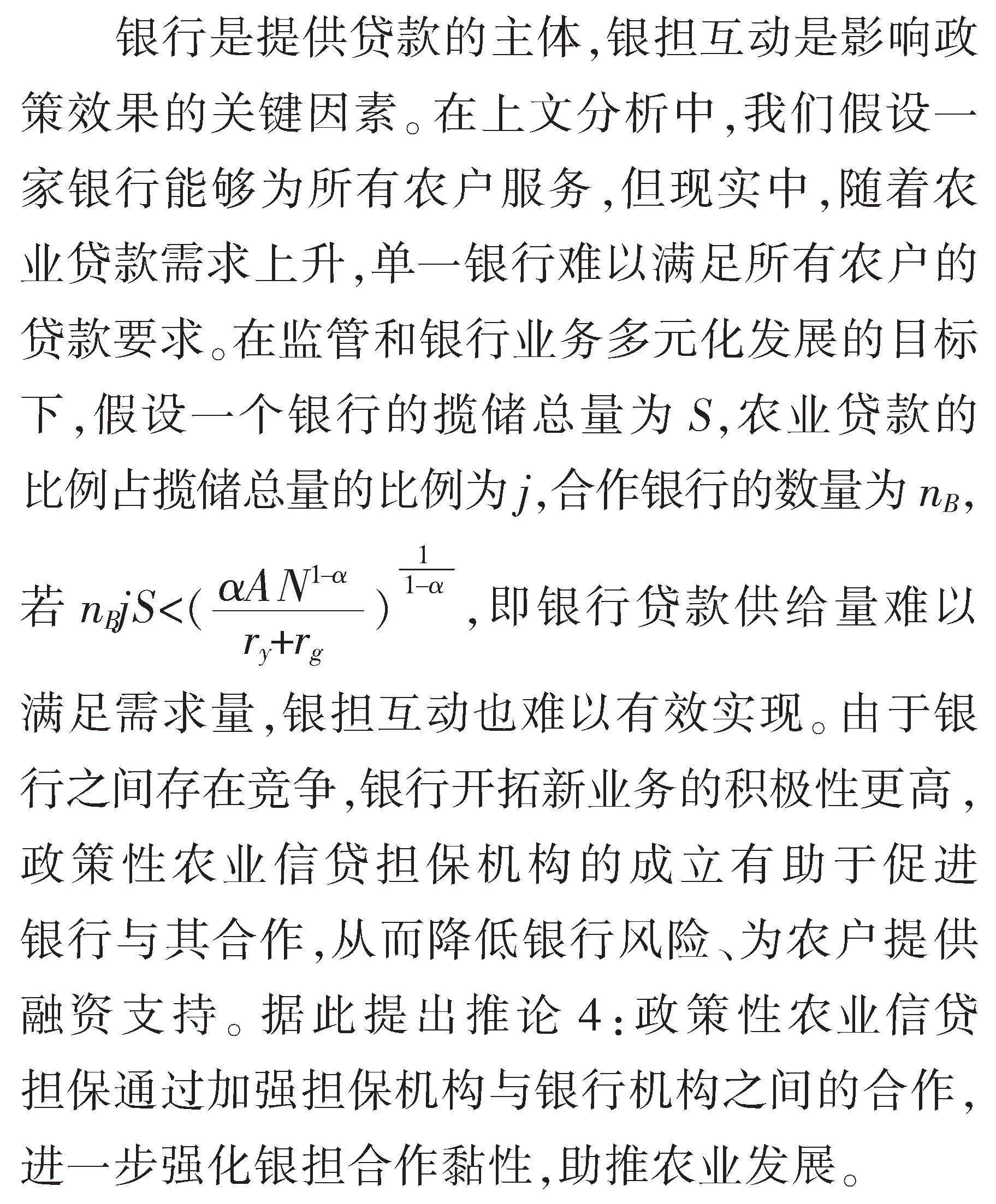

新型銀擔關系的形成是政策性農業信貸擔保機構得以快速發展的內在動力,這種新型關系主6hrhlOiYljvPbdxRfr5DHw==要體現在以下方面:一是政策性農業信貸擔保很大程度上成為銀行和農業經營主體的“黏結劑”,明顯改變了原來“銀行為主、商業擔保為輔”的銀擔合作格局;二是雙方合作的交易成本大大降低[1],主要是因為政策性農業信貸擔保能緩解銀行對“農業抵押物不足、融資風險大”的顧慮,再加上政策性農業信貸擔保體系本身具備的數據獲取、信用審核、風險控制等比較優勢,加速了銀擔聯動促進農業發展的進程;三是由國家農業信貸擔保聯盟有限責任公司、省級農業信貸擔保機構、市縣分公司或辦事處等形成的政策性農業信貸擔保體系,實現了對銀擔互動和農業支持的多維賦能,規模經濟、信息溝通、風險防范化解等多優勢疊加,使得銀擔互動更為有效。然而,由于政策性農業信貸擔保體系成立較晚,實證研究較少,對其發揮作用的理論機制及其對農業發展的實際支持效果有待深入剖析。

據此,本文嘗試構建涵蓋農業經營部門、銀行、商業擔保機構和政策性擔保機構等多主體的系統性理論解釋框架,從理論上對比分析不同情境下銀擔互動有效性的差異,并結合縣域面板數據實證檢驗具體效果和作用機制。研究發現,與傳統信貸擔保相比,政策性農業信貸擔保與銀行的互動更加有效,這種有效性可通過農業融資邊界拓寬效應、銀行放款規模擴大效應、融資門檻降低效應、銀擔合作黏性強化效應等清晰地識別,能顯著促進農業發展。其中,政策性擔保機構對農業發展的作用與金融可得性、農業發展水平、當地政府對政策性農業擔保的支持力度有關。

一、相關文獻綜述

與本研究相關的文獻主要包括農業信貸擔保的影響研究、農業信貸擔保影響因素的研究和中國政策性農業信貸擔保的研究。

關于農業信貸擔保的影響研究主要集中于對信貸的影響和對農業農村的影響兩方面。就對信貸的影響而言,新型農業經營主體供給型融資約束普遍存在,農業信貸擔保對緩解新型農業經營主體融資約束總體上有積極影響[2]。農業信貸擔保能夠發揮識別身份信息、評估信貸風險、建立信貸關系等方面的優勢[3],具有緩解信息不對稱和融資約束、增加資金供給、降低銀行監管成本等功能[4-5]。就對農業農村的影響而言,農業信貸擔保能夠促進農民就業和綠色農業發展[6-7]。但也有研究發現,農業信貸擔保對不同農業部門的影響存在差異。Reuben等發現農業信貸擔保只是在一定時間內促進了畜牧業的發展[8],Oparinde等發現農業信貸擔保對漁業部門的影響較小[9]。甚至有研究發現,信貸擔保的使用會限制農業產出[10],農業信貸擔保對農業發展的影響依然具有不確定性。

現有研究發現,微觀農業信貸主體、擔保機構特點以及外部宏觀因素是影響農業信貸擔保的因素。從農業信貸主體看,農業信貸擔保資源存在閑置與緊缺并存、信息不對稱引致交易成本過高等問題[11],家庭稟賦和信貸主體政策認知情況會影響信用擔保融資可得性[12-13]。從擔保機構特點看,農業生產經營的高風險使農戶貸款條件較為嚴苛,農戶、新型農業經營主體風險防范能力不足,擔保主體提供信用擔保的動力會限制擔保效果的發揮[14]。擔保機構客戶經理提供擔保的意愿直接影響了擔保機構業務規模、風險防范和擔保體系完善程度[15]。擔保費的變化也是影響擔保發揮作用的因素[16]。擔保品的增加能夠提高農戶信貸可得性[17]。從宏觀因素看,利率和通脹率等是影響農業信貸擔保發揮作用的因素[18]。

直接研究中國政策性農業信貸擔保的文獻較少。在理論分析方面,高陽通過構建模型證明擔保支農政策能夠促進農地經營權擔保貸款業務的發展[19]。Li等認為,農民對政策性農業信貸擔保政策的認識和理解會對其參與意愿和頻率產生影響[7]。劉達和溫濤發現,政策性農業信貸擔保能夠促進農業發展和農民增收,但還存在人才建設滯后、保障措施不全等問題[20]。在實證研究方面,馮林和劉陽利用擔保貸款數據分析發現,政策性農業信貸擔保機構的客戶甄別功能可以引導銀行降低農業貸款利率,有助于激活農業擔保貸款中的銀行競爭[1]。羅劍朝和胡杰[21]、孫華臣等[22]認為,政策性農業信貸擔保通過刺激農業信貸供給,推動農業經濟發展和糧食生產。許黎莉和陳東平使用問卷調查發現,政策性農業信貸擔保機構擔保支農的契約耦合機制存在“異化”問題,現實中政策性農業信貸擔保機構發展遇到了諸如擔保資金不足、跨業經營傾向明顯、持續經營堪憂、銀擔合作不暢等問題[23]。徐攀和李玉雙認為當前政策性農業信貸擔保機構運行的總體效率偏低[24]。

綜合來看,政策性農業信貸擔保對于農業產出的影響以及發揮作用的內在機制需要更深層次的解釋,尤其是需要進一步剖析銀擔關系對政策性農業信貸擔保效果的作用。現有研究主要集中于理論和案例分析,實證研究主要使用的是省級層面數據或部分縣的調查數據,缺乏使用規模較大的縣域面板數據進行的研究。

二、理論框架的構建

政策性農業信貸擔保可以同時在農業生產資金的供需兩端產生影響。就需求端而言,政策性農業信貸擔保既能發揮增信作用,提高農戶獲得信貸資金的可能性、穩定性,又能降低融資成本,激勵農戶擴大生產。就供給端而言,銀行既有支持鄉村振興戰略實施的責任使命,又有降低信貸風險的迫切需求,存在著與政策性農業信貸擔保機構合作的意愿。在此,通過構建數理模型闡釋政策性農業信貸擔保對農業生產的影響及內在機制,進一步厘清政策性農業信貸擔保在加強銀擔互動、促進農業生產方面的實現邏輯,并分析可能存在的問題。

(一)不考慮農業信貸擔保機構的情況分析

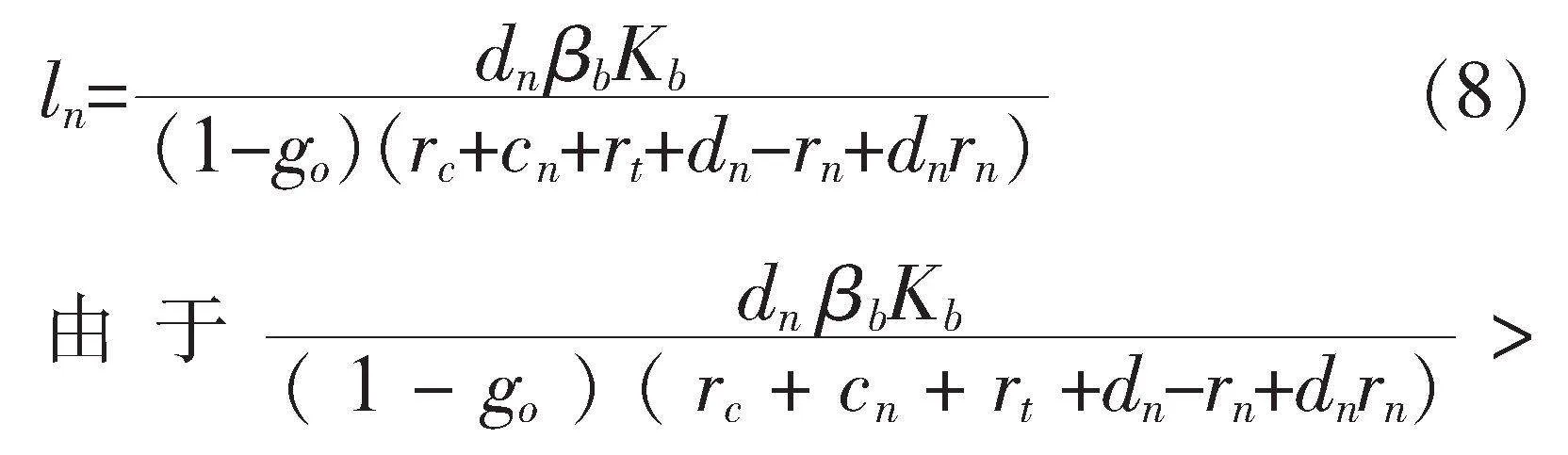

首先,我們假設一個農業經濟體包含農戶和銀行兩部門。對于代表性農戶來說,生產函數滿足柯布—道格拉斯形式,即Yn=AK■■N■■,其中Yn為產量,A為農業技術水平,Kn代表資本投入量,Nn代表勞動投入量,α為常替代系數。對于農業生產來說,勞動投入數量N是有限的,為外生變量,資本投入量是能夠被調整、可變的,我們將貸款利率設為rn。允許存在一定經營失敗概率dn,農戶在貸款時需要向銀行提供抵押物,在經營失敗時,抵押物全部由銀行獲得。每個農戶可用于抵押的自有資產為Kf。農戶的預期收益可以寫為式(1):

求解使Yn最大化條件下的最優資本量可以得到:

由式(2)可知,農戶對資本要素的最優需求量受農業技術、勞動力水平、農業經營風險和利率的影響。

同時,我們將銀行提供的信貸規模設為ln,所需抵押物價值設為Kb。當違約風險未發生時,銀行收益為rnln;當違約風險發生時,抵押物歸銀行所有,但是銀行處理抵押物也需要付出一定成本,最終獲得的收益占抵押物價值的比例為βb,其中0≤βb≤1,銀行收益為βbKb-ln。此外,銀行存在資金獲取成本和貸款管理成本,需要付出利息 rc,總資金獲取成本為rcln;假設銀行在放貸后需要定期對貸款進行監管的單位成本為cn,銀行貸款管理成本為cnln。銀行對農業貸款的目標收益率設為rt。只有(1-dn)rnln+dn(βbKb-ln)-(rcln+cnln)=rtln成立時,銀行才會放款。銀行放款所需抵押物、貸款規模和利率分別為:

(二)引入商業性農業信貸擔保機構的情況分析

當商業性農業信貸擔保機構介入時,對于農戶來說,農戶在貸款時不僅需要付出貸款利率,還需要付出擔保費,假設擔保費為rgo,農戶對于資金的最優投入為:

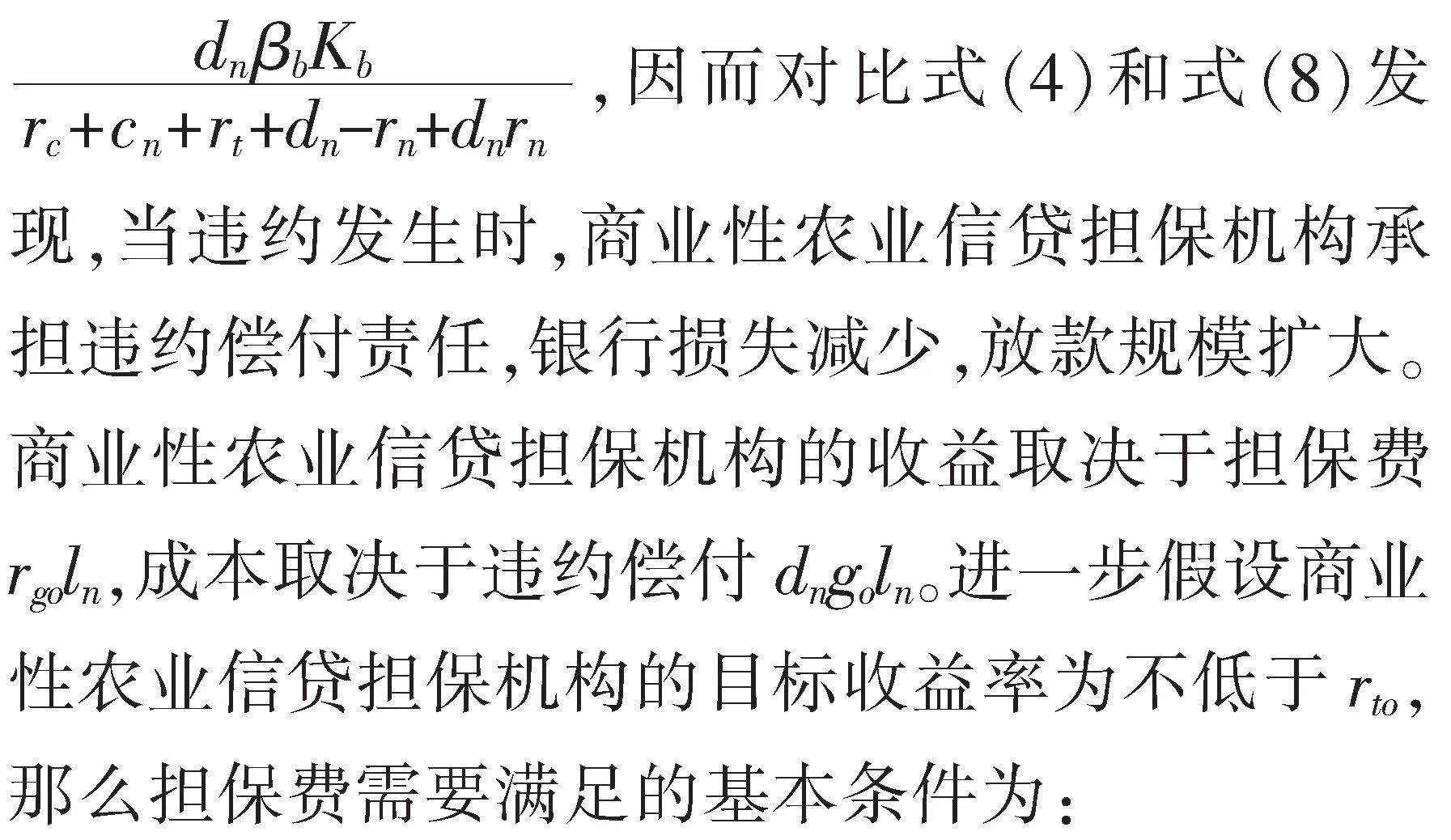

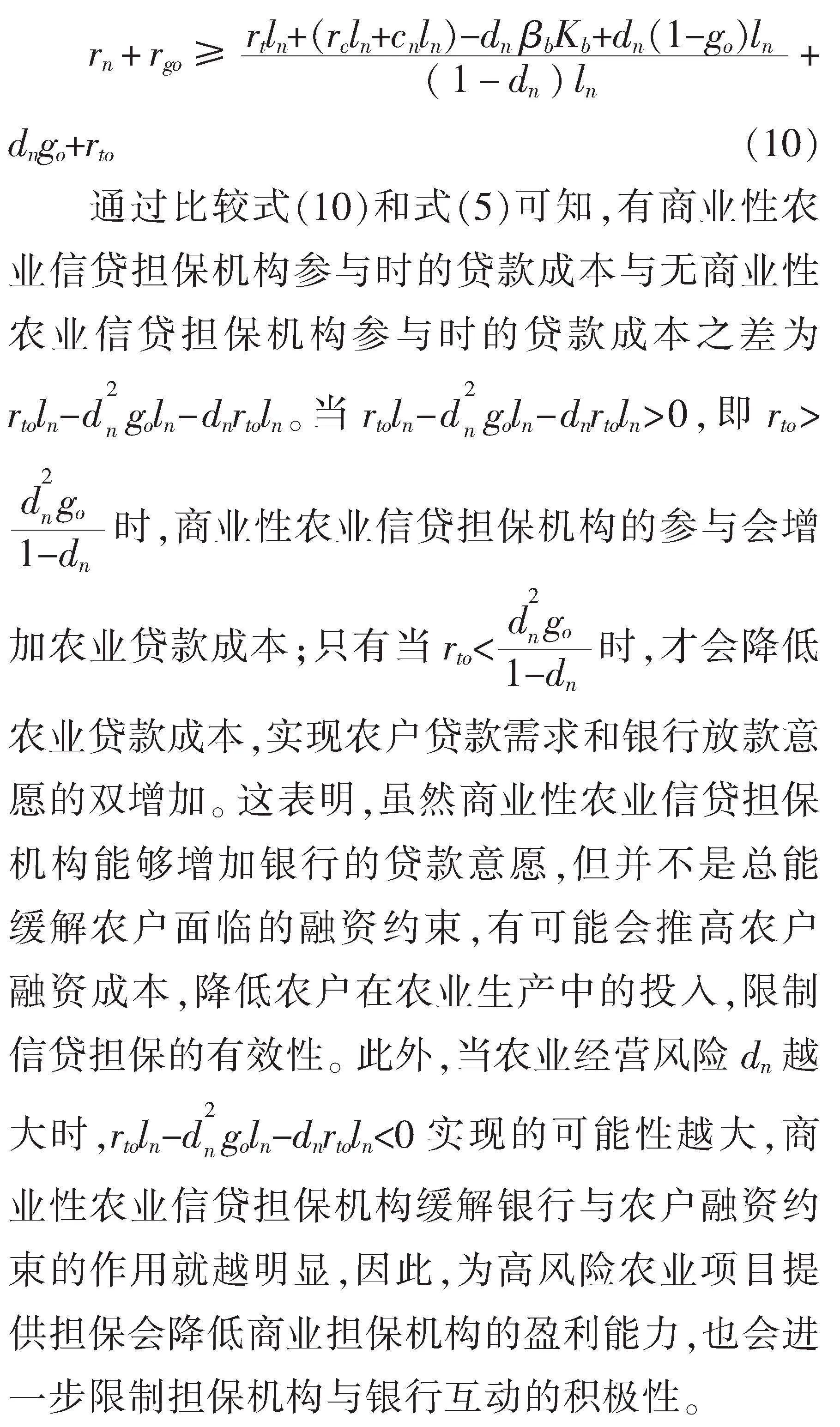

參考當前的擔保風險機制,當農戶出現違約時,商業性農業信貸擔保機構會承擔一定比例的損失go,此時銀行涉農貸款的最優條件變為(1-dn)rnln+dn[βbKb-(1-go)ln]-(rcln+cnln)=rtbln,銀行的放款規模變為:

rgoln-dngoln≥rtoln(9)

可得rgo≥dngo+rto,即商業性農業信貸擔保機構為農戶提供的費率最低為dngo+rto。類似地,可以得到農戶的融資成本為:

(三)引入政策性農業擔保機構的情況分析

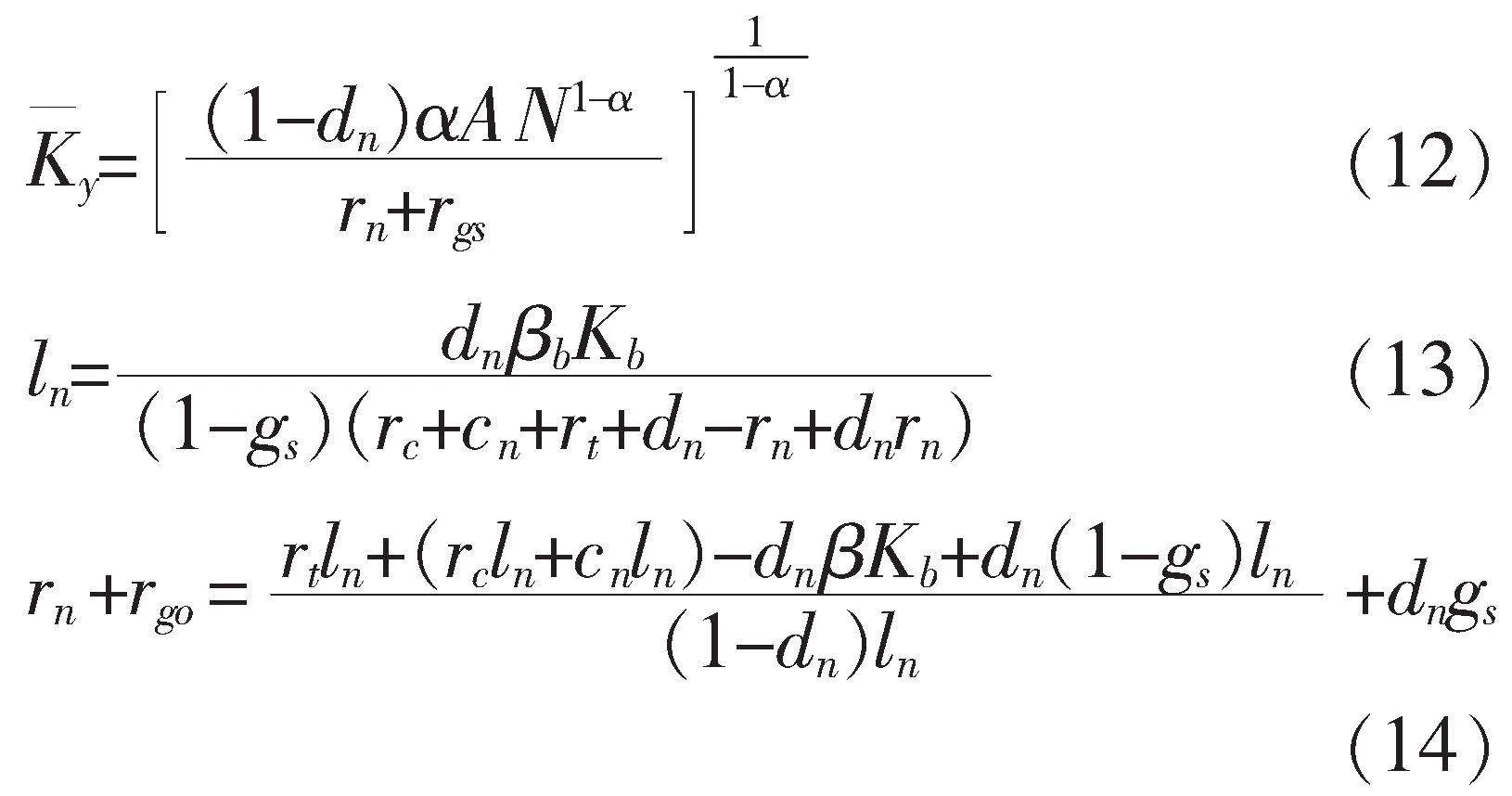

政策性農業信貸擔保機構與商業性農業信貸擔保機構的重要區別在于政策性農業信貸擔保機構在實際運行中不以營利為目的,從而能夠最大限度發揮作用。對于政策性農業信貸擔保機構來說,假設其擔保費為rgs,那么政策性農業信貸擔保機構制定擔保費的約束條件為:

rgsln=dngsln(11)

即rgs=dngs,貸款者能夠享有較低的擔保費用。由于政策性農業信貸擔保機構能夠得到中央和地方政府補貼,風險發生后能夠償還銀行貸款損失的比率更高,設該比率為gs,gs≥go。在其他設定與前文一致的情況下,可以計算出農戶資金需求、銀行放款規模以及農戶融資成本分別為:

比較式(2)、式(7)和式(12)可以發現,當政策性農業信貸擔保機構進入時,農戶的資金需求會明顯增加。考慮到單一農戶的生產規模有限且擁有的資金主要用于擴大生產,因而農業資金需求的增加會投入農業新項目和新增長點,最終將表現為農業企業數量上升和農村發展活力增加。據此提出推論1:政策性農業信貸擔保通過激發農戶的資金需求,拓寬農業的融資邊界,助推農業發展。

比較式(4)、式(8)和式(13)可以發現,存在政策性擔保機構時,銀行愿意提供的資金規模最高。實際中,政策性農業信貸擔保機構還能使用各類技術和創新手段,在貸款前后及時發現問題,降低風險,進一步擴大銀行的放款規模。景欣等認為,信息技術的使用降低了農業信貸被轉移至非農領域的可能性[14]。許黎莉和陳東平發現政策性擔保機構在運行過程中發揮了產業鏈特有的資金閉環、篩選機制、風險分散機制的作用,緩解了政策性擔保貸款的締約和履約障礙,促進了自我履約,降低了違約率,增加了貸款規模[23]。據此提出推論2:政策性農業信貸擔保通過促使資本要素更多流入農業,顯著擴大銀行放款規模,促進農業發展。

通過求式(14)和式(5)的差值可以得到,存在政策性農業信貸擔保機構時的貸款成本與沒有政策性農業信貸擔保機構參與時的貸款成本之差為-dgsln,恒小于0,即政策性農業信貸擔保機構的設立能夠有效降低融資成本。融資成本下降能夠增加農戶的資金需求,可擴大農業產出。據此提出推論3:政策性農業信貸擔保通過降低貸款成本,使農戶獲得信貸融資的門檻明顯下降,助推農業發展。

三、實證設計

(一)樣本選擇

考慮到擔保額度是衡量政策性農業信貸擔保機構綜合實力和地方重視程度的重要指標,本文依據各地區政策性農業信貸擔保機構擔保額度來衡量地區受政策性農業信貸擔保影響程度,即擔保額度越大,受財政金融聯動支農機制創新的影響就越大,反之則越小。為盡可能避免擔保政策差異對擔保效果識別產生的影響,基于以下兩點考慮,我們選擇了山東政策性農業信貸擔保實踐作為研究對象:一是山東省是目前全國唯一農業生產總值過萬億元的省份,規模體量大、特色鮮明,且省內存在的東中西部發展差異同全國高度類似,具有較強的代表性;二是山東省政策性農業信貸擔保業務走在全國前列,截至2022年底,全省累保金額、在保金額分別約占全國的1/8、1/6,且累計代償率僅為0.25%,為全國最低①,具有較強的說服力和研究價值。在手工整理的山東農業信貸擔保第一手業務數據與縣域數據相匹配的基礎上,本文共使用了2013—2020年山東省15個地級市(不含青島)、共計87個縣級單位的數據作為樣本進行研究。

(二)研究設計和數據來源

借鑒左翔等[25]、李永友和王超[26]、Nunn和Qian[27]、Chen等[28]設置連續性沖擊變量和計量模型的方法,本文將“受政策性農業信貸擔保影響程度”作為政策變量,基礎模型設定如下:

yit=β0+β1ACGit×Yearpost+β2Xit+αi+μt+εit(15)

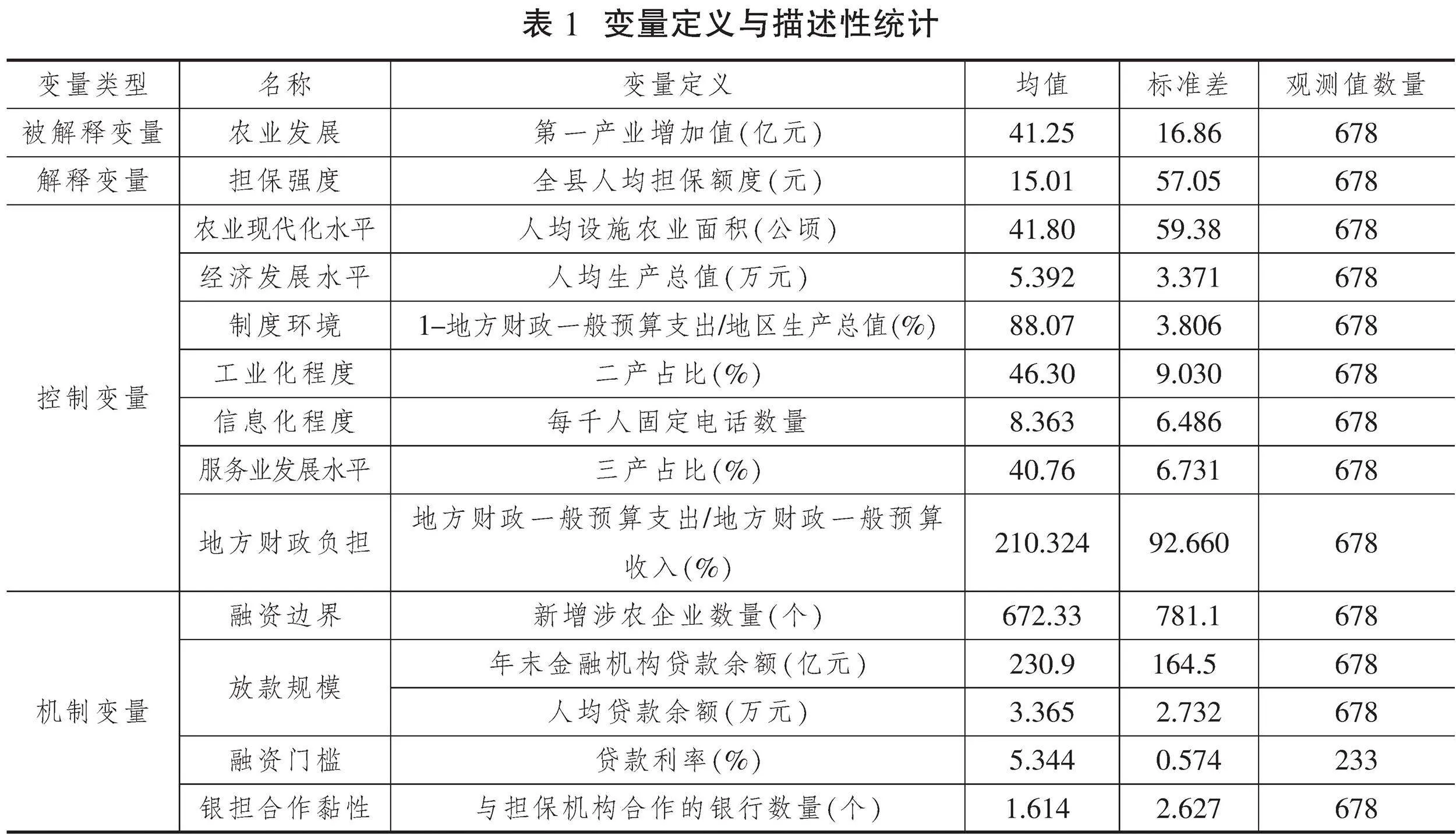

其中,yit是被解釋變量,選擇山東省各縣域第一產業增加值用以評估政策性農業信貸擔保政策是否激勵了農業發展,下標i和t分別代表第i個縣區和第t年。第一產業增加值是反映農業發展水平最常用的指標之一,穩健性檢驗中我們還使用了其他指標。ACGit×Yearpost表示解釋變量,ACGit表示擔保影響程度,用各縣區人均擔保額度衡量;Yearpost代表農業信貸擔保機構在各縣實際開展業務的時間虛擬變量,開展之前為0,開展之后為1。Xit代表控制變量,參考鮑曙光[29]和張寧等[30]的研究,綜合考慮農業發展的影響因素及數據可得性,本文選擇了農業現代化水平、經濟發展水平、制度環境、工業化程度、信息化程度、服務業發展水平和地方財政負擔等七方面的指標作為控制變量,相關數據來源于《中國縣域統計年鑒》。

根據前文分析,政策性農業信貸擔保機構對農業發展的影響主要通過銀擔互動的有效性來實現,銀擔互動有效性主要體現在融資邊界拓寬效應、放款規模擴大效應、融資門檻降低效應和銀擔合作黏性強化效應上。為檢驗這些機制,針對這四方面的內容,我們在模型(15)的基礎上,設定新的實證模型如下:

Bank-Loanit=β0+β1ACGit×Yearpost+β2Xit+αi+μt+εit(16)

其中,Bank-Loanit代表銀擔互動效應的四個方面,這四個方面的測度方式如下:融資邊界的拓寬直接有助于農戶獲得貸款、擴大投資,間接成效體現為涉農企業的增加,因而選用縣域農村新增企業數量作為衡量資金需求的指標,數據來源于天眼查。放款規模選用各縣域年末金融機構貸款余額和人均貸款余額來表示,該數據來源于《中國縣域統計年鑒》。融資門檻用各縣域參與政策性農業信貸擔保的貸款平均利率表示,該數值越低,代表融資成本越低。銀擔合作黏性使用各縣域內與政策性農業信貸擔保機構建立合作關系的銀行數量來表示,該數值越大,合作黏性越高,利率與合作銀行的數據來源于山東省農業信貸擔保公司。各變量的定義與描述性統計情況如表1(下頁)所示。

四、回歸結果分析

(一)基準回歸

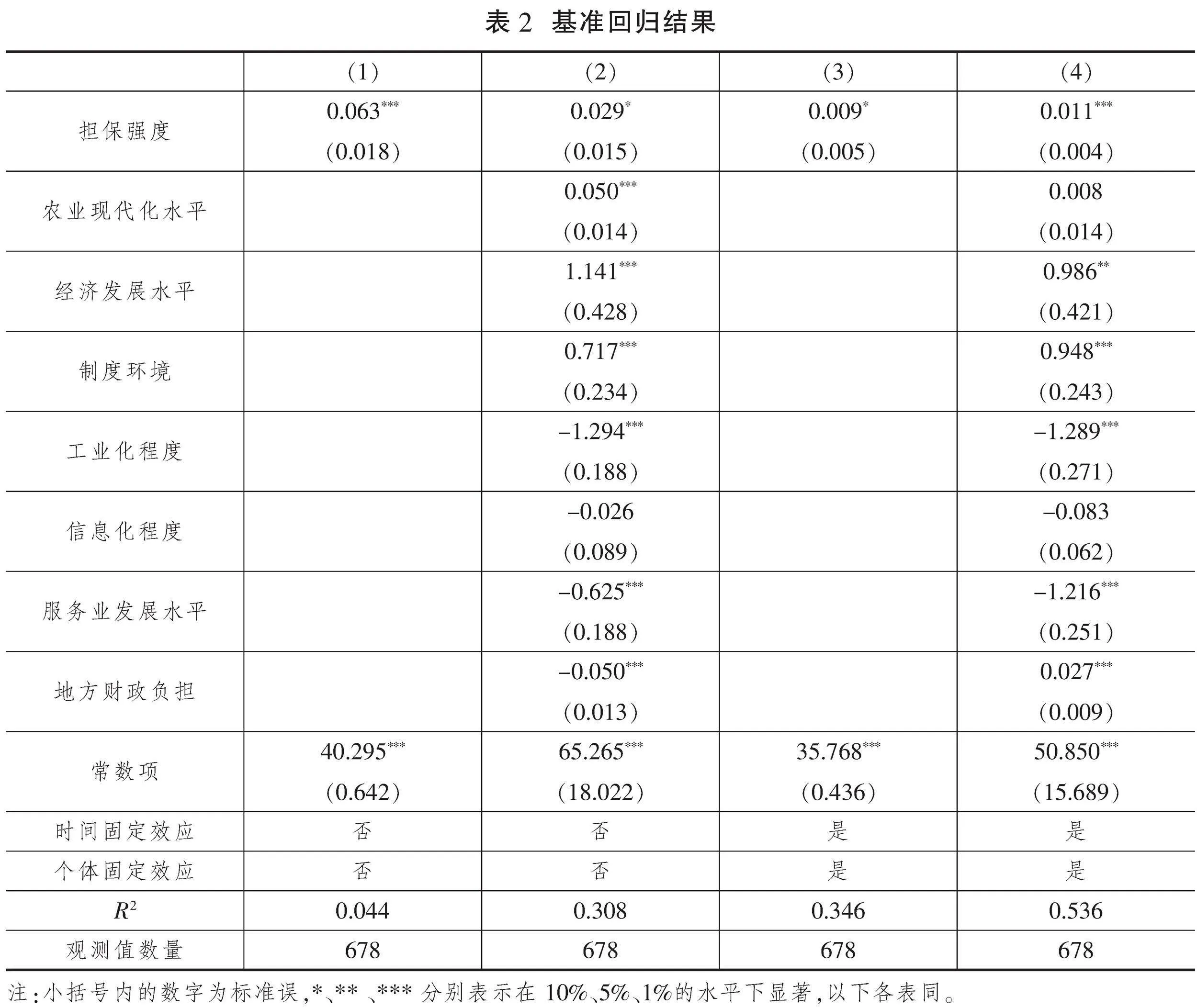

根據式(15)的設置,我們進行了基準回歸,結果如表2所示。列(1)—(4)分別代表不加控制變量或雙向固定效應、加入控制變量但不加雙向固定效應、加入雙向固定效應但不加控制變量、加入控制變量和雙向固定效應的結果。系數均顯著為正,表明政策性農業信貸擔保對縣域農業發展具有顯著影響,政策性農業信貸擔保強度的增加能夠顯著提高地區的農業發展水平。從控制變量來看,縣域信貸規模、農業現代化的發展、設施農業的擴張均與農業發展水平顯著正相關,產業結構與農業發展水平負相關,這意味著,一個地區工業化進程的加深,可能會對農業發展起到一定抑制作用。Lambert和Parker的研究也發現,農村工業化降低了農業產出[31]。綜合基準回歸結果可以發現,政策性農業信貸擔保能夠顯著促進農業發展。

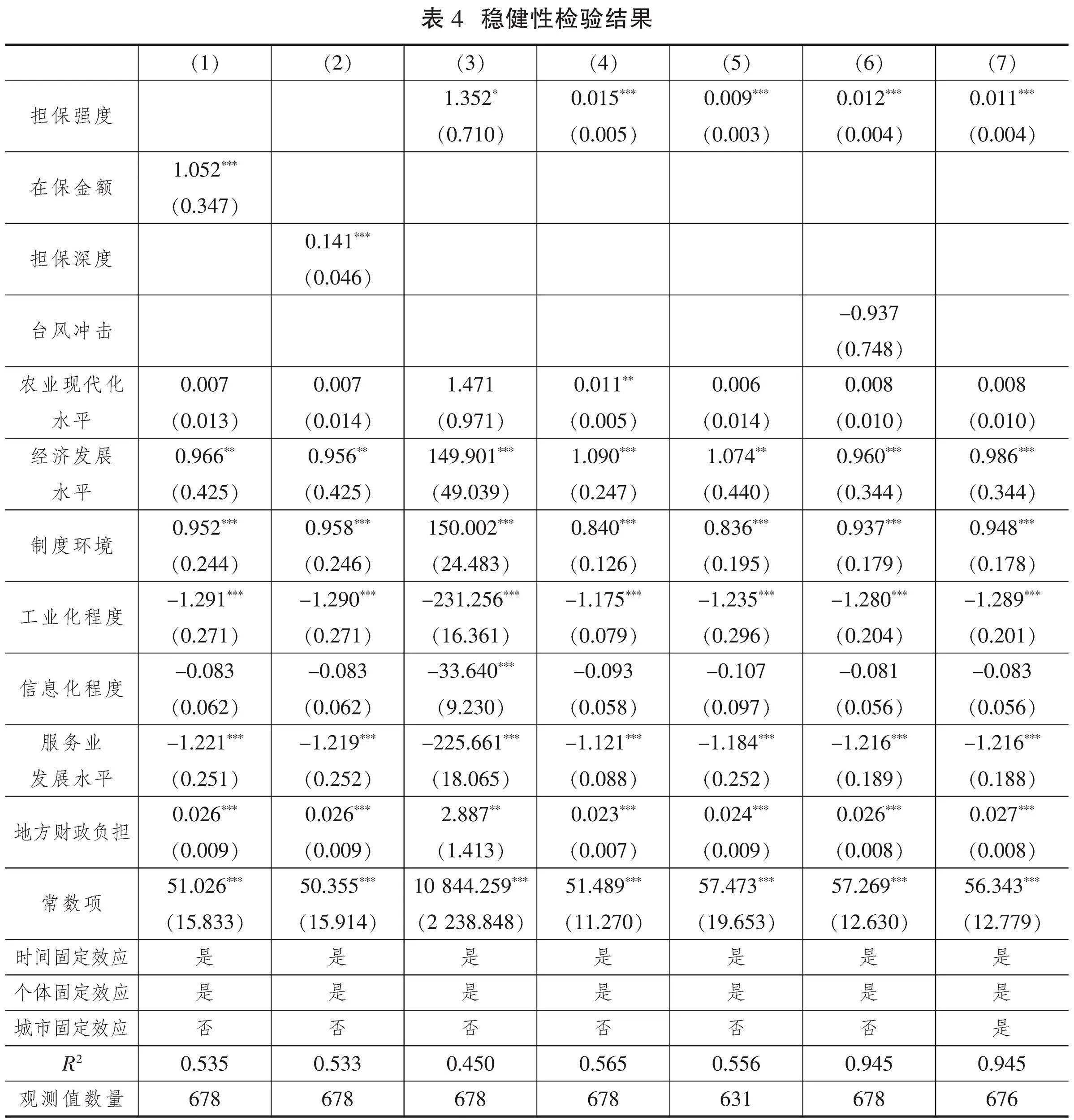

(二)穩健性檢驗

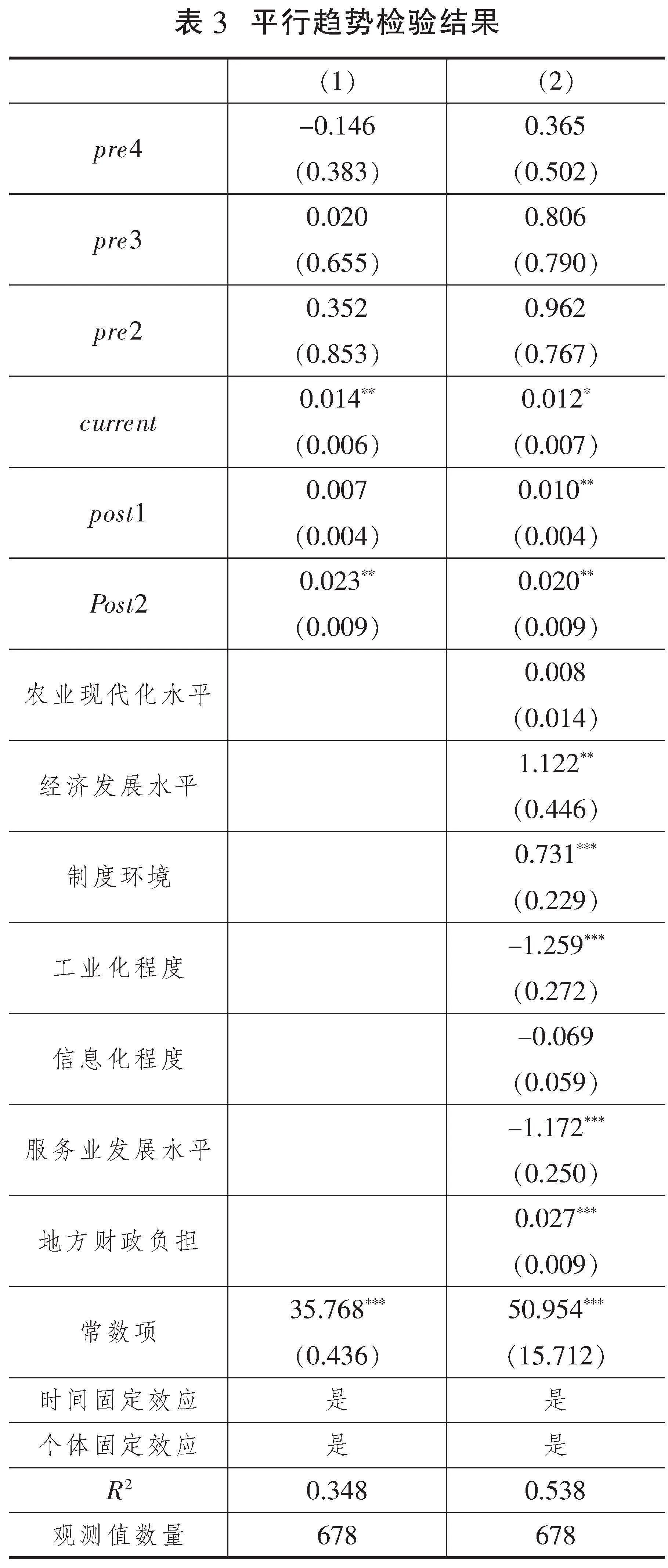

1.平行趨勢檢驗

平行趨勢的存在是雙重差分模型得以使用的前提條件。平行趨勢檢驗結果如表3所示,其中列(1)和列(2)分別代表了是否有控制變量的回歸結果。在政策施行前4期,對照組與實驗組并不存在顯著差異,但在政策實施后,對照組與實驗組之間存在明顯差異,通過了平行趨勢檢驗。

2.更換關鍵變量

在基準回歸中,使用了人均擔保額度與政策性農業信貸擔保在該縣區開始時間的交互項代表政策強度,本文將核心解釋變量替換為全縣在保金額和擔保深度(擔保深度=全縣在保金額/年末金融機構各項貸款余額)重新進行回歸,結果如表4列(1)—(3)所示。列(1)和列(2)結果表明,更換解釋變量后,系數依然顯著為正。除第一產業增加值能夠反映農業發展水平外,人均第一產業增加值也是衡量農業發展水平的重要指標,列(3)顯示了將人均第一產業增加值作為被解釋變量時的結果,這些結果進一步證明了政策性農業信貸擔保能夠促進農業發展。

3.數據縮尾處理

為進一步減少潛在異常值可能存在的干擾,本文對被解釋變量、解釋變量和控制變量在1%的水平上進行了縮尾處理。表4列(4)是1%縮尾處理后的回歸結果,系數顯著為正,與基準回歸結果一致。

4.使用PSM-DID的方法

為避免政策實施本身可能存在的非隨機選擇導致的內生性問題,本文使用傾向得分匹配雙重差分法(PSM-DID)作進一步檢驗。具體做法是以控制變量為匹配變量,對處理組和對照組進行1∶1最近鄰匹配。表4列(5)顯示了匹配后的回歸結果,系數在1%置信水平上顯著為正,表明政策性農業信貸擔保的實施顯著促進了農業發展,支持了基準回歸結果。

5.極端氣候沖擊

極端氣候是影響農業產值的重要原因,2013—2020年,“溫比亞”“利奇馬”兩次極端臺風的沖擊是這一期間內山東遇到的影響最大的自然災害,我們根據“溫比亞”“利奇馬”在各地降水的差異,考慮到我國將24小時內降水超過50毫米確定為暴雨的標準,本文將48小時降水在100毫米以上的地區記為災區,并引入回歸中,回歸結果如表4列(6)所示,即使存在極端天氣沖擊,結果依然顯著。

6.高維固定效應

每個縣所屬的城市有一定差異,這些城市可能會對結果產生一定影響。我們在回歸中引入城市層面的固定效應,回歸結果如表4列(7)所示。擔保強度的系數依然顯著為正,進一步說明了基準回歸的穩健性。

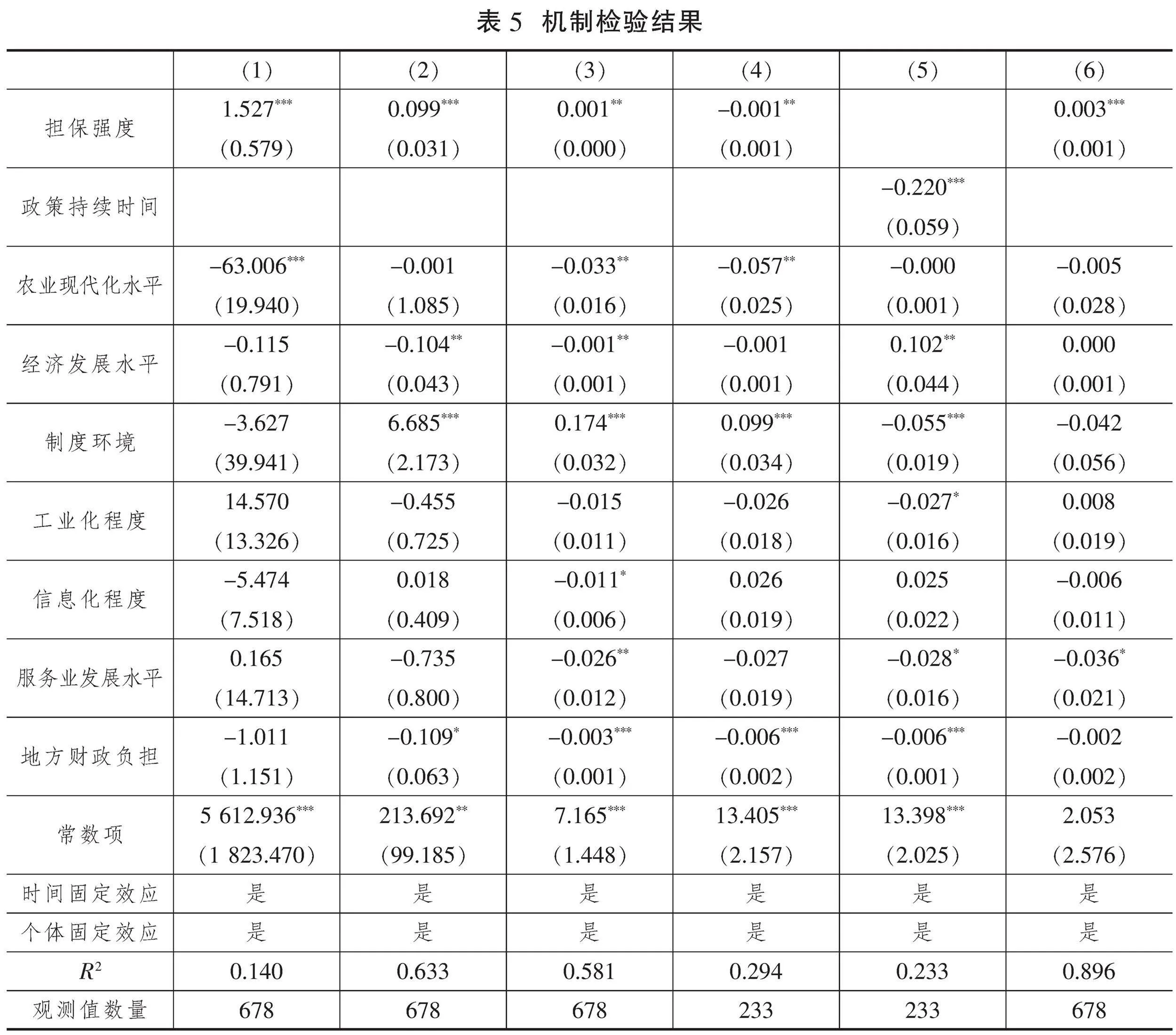

(三)機制檢驗

根據前述分析,政策性農業信貸擔保能夠通過增加農業投資、擴大銀行放款規模、降低融資成本、提高銀行與擔保公司的合作程度這四個路徑促進農業發展,本文分別選取對應變量,采用中介效應模型實證檢驗政策性農業信貸擔保影響農業發展的機制。

(1)融資邊界拓寬效應

借助天眼查網站,按照地區、年份、行業對各區縣的新注冊企業數進行篩選,并按照行業代碼和行業名稱進行分類,獲得新增涉農企業數據(包含家庭農場、合作社等經營主體)。按照模型(16)以新增企業數為被解釋變量進行回歸,結果如表5列(1)所示。政策性農業信貸擔保機構的成立顯著促進擴大了涉農投資,促進了農業發展,推論1成立。

(2)放款規模擴大效應

縣級貸款余額和縣級人均貸款余額是衡量銀行放款規模的主要指標。政策性農業信貸擔保對放款規模影響的結果如表5列(2)和列(3)所示,其中列(2)是中介變量為縣級貸款余額的結果,列(3)是中介變量為縣級人均貸款余額的結果。系數均顯著為正,表明政策性農業信貸擔保機構顯著促進銀行增加放款規模,有利于促進農業發展,推論2成立。

(3)融資門檻降低效應

為衡量融資成本的變化情況,本文使用了2018—2020年實施政策性農業信貸擔保地區的政策性擔保貸款的平均利率。該數據來源于山東省農業信貸擔保公司。回歸結果如表5列(4)所示,可以發現,隨著擔保強度的增加,融資成本下降。我們還使用了政策持續實施的時間衡量政策強度,回歸結果如表5列(5)所示,系數依然顯著為負,推論3成立。

(4)合作黏性強化效應

銀行與政策性農業信貸擔保的合作程度選用政策性擔保機構與每個地區合作銀行數量表示。按照模型(16)進行回歸,結果如表5列(6)所示,系數顯著為正,表明政策性農業信貸擔保機構的成立能夠促進銀行與擔保機構的合作,增加農戶貸款的便利性,促進農業發展,推論4成立。

五、進一步分析

政策性農業信貸擔保在銀行與擔保公司互動的作用下擴大貸款,顯著促進了農業發展,但是地區之間的金融可得性、農業發展水平、縣域政策支持力度之間存在差異,這些差異也與政策性農業信貸擔保對農業發展的效果緊密相連,需深入分析驗證。

(一)金融可得性

地區間金融可得性的差異可能會導致政策性農業信貸擔保對農業發展產生不同的影響。在金融可得性高的地區,農業生產經營主體更容易獲得貸款,從而更容易發揮政策性農業信貸擔保的作用;在金融可得性較低的地區,農業生產經營主體的資金來源有限,政策性農業信貸擔保的接受度與效果有限。我們使用人均貸款數量、金融深度和金融廣度構建金融發展指數,其中金融深度=貸款額度/縣域生產總值,金融廣度=金融機構/人口數量,其中金融機構數量來源于中國銀保監會的銀行進入和退出數據,通過匹配地理位置,計算出2013—2020年山東省各縣金融機構網點存量和變化量。為了消除量綱帶來的影響,我們根據各縣區的人均貸款數量、金融深度和金融廣度,使用極值法進行處理,使不同量級的指標能夠進行比較和加權處理。參考樊綱等[32]市場化指數的構建方法,將每個指數的權重設置為1/3,綜合計算得到金融可得性指數。根據金融可得性指數進行排序,按照金融可得性高和低的地區分別進行回歸,回歸結果如表6列(1)和列(2)所示,在金融可得性高的地區,政策性農業信貸擔保對于農業發展的影響顯著,在金融可得性低的地區,結果不顯著。

(二)農業發展水平

各地區農業發展水平的差異可能會給政策性農業信貸擔保作用的發揮產生不同程度的影響。政策性農業信貸擔保主要發揮的是擔保增信作用,以財政資金撬動更多社會資本參與農業生產。農業發展水平高的地區,匯聚的資本要素也較多,政策性農業信貸擔保更能撬動這些資本要素。對于農業發展水平相對較弱的地區,農業的增長點有限,資本要素較為缺乏,效果會受到制約。根據第一產業增加值的高低,將山東省各縣區分為農業規模大的地區和農業規模小的地區,分別進行回歸,回歸結果如表6列(3)和列(4)所示。可以發現,在農業規模較大的地區,政策性農業信貸擔保的支農效果更為顯著。

(三)縣域政策支持力度

政策性農業信貸擔保是財政金融支農政策的產物,在具體的推廣實施和運用過程中,與各地政府的支持力度密切相關,政府對于政策性農業信貸擔保的支持力度可能會影響政策性農業信貸擔保的支農促農效果。為衡量各縣對政策性農業信貸擔保的支持力度,我們手動搜集整理了2018—2020年各縣區對政策性農業信貸擔保發展的支持政策,發現有41個縣區公開發布了支持政策性農業信貸擔保實施的政策。相較于其他地區,以政府公文的形式發布政策對于政策性農業信貸擔保的推廣和支持力度更大,政府支持力度更強,補貼效果也更明顯。因此,本文將公開發布支持政策的地區作為政策支持力度大的地區,未公開發布支持政策的地區作為政策支持力度小的地區,分別進行回歸。回歸結果如表6列(5)和列(6)所示,可以發現與地方政府支持力度小的地區相比,政策性農業信貸擔保在政府支持力度大的地區顯著促進了農業發展。這意味著,政策性農業信貸擔保的推廣和作用的發揮依賴于地方政府的支持,導致這一結果的原因可能是地方政府支持力度較小的地區對政策性農業信貸擔保的認識程度較低,加之地方政府補貼缺乏也可能會降低政策性農業信貸擔保的吸引力,限制了政策性農業信貸擔保的支農惠農效果。

六、研究結論與政策建議

政策性農業信貸擔保作為一種改善信貸供給和鼓勵農業部門投資的有效手段,使原本被排除在金融體系之外的部分農民有機會獲取正規金融服務,一定程度上緩解了農業信貸結構不匹配的矛盾。本文重點針對政策性農業信貸擔保與農業發展之間的關系進行研究,發現政策性農業信貸擔保能夠通過增加農業投資、擴大銀行放款規模、降低融資成本、提高銀行與擔保公司的合作水平有效促進農業發展,金融可得性、農業發展水平與縣域政策支持力度的不同,會導致政策性農業信貸擔保對農業發展的促進作用存在差異。銀行網點數量多、金融發展程度高的縣域,更能為政策性農業信貸擔保提供應用場景,對農業發展的促進作用更強。

基于上述結論,提出如下政策建議:

第一,優化政策性農業信貸擔保機構支農方向,加大支持力度。農業投資的增加關系到農業創業活力的提升和農業的發展,政策性農業信貸擔保機構在開展日常擔保活動的同時,可以有針對性地推出符合政策導向和地方產業發展需求的特色農業擔保產品。適當放寬農業發展程度低和金融可得性低地區的擔保授信條件,加大對這些地區的農業投資。

第二,進一步完善政策性農業信貸擔保機構的運行機制,增進其在擴大銀行放款規模方面的作用。受體制機制方面的約束,政策性農業信貸擔保機構的經營范圍有限,資金來源也僅限于政府財政。政府需要完善政策性農業信貸擔保機構的經營政策,增加政策性農業信貸擔保機構的經營范圍及靈活性,豐富政策性農業信貸擔保機構的注冊資金來源,更好發揮其撬動銀行貸款的功能。

第三,強化政府支持,降低農業經營主體融資成本。政策性農業信貸擔保作用的發揮離不開政府支持。地方政府需要在政策宣傳、擔保費補貼層面保持持續性,進一步降低農業經營主體的融資成本。政策性農業信貸擔保機構可以根據地區、行業、農業經營主體特征的差異,制定差異化的擔保費補貼政策,降低農業經營主體的綜合融資成本。

第四,進一步提高銀行與擔保公司的合作黏性。銀擔互動有效性是政策性農業信貸擔保機構發揮作用的關鍵和內在機制。銀擔雙方應建立長期合作機制,完善銀擔分險機制,制定雙方可接受的、合適的分險比例,加強客戶識別和風險識別之間信息的互聯共享,擴大合作規模,進而促進農業高質量發展。

參考文獻

[1]馮林,劉陽.從分險、賦能到激活競爭:農業政策性擔保機構何以降低農貸利率[J].中國農村經濟,2023(4):108-124.

[2]陳軍,帥朗.新型農業經營主體供給型融資約束與融資擔保——基于湖北省的數據考察[J].農村經濟,2021(2):95-104.

[3]韓喜平,金運.中國農村金融信用擔保體系構建[J].農業經濟問題,2014(3):37-43.

[4]ARPING S, LóRáNTH G, MORRISON A D. Public initiatives to support entrepreneurs: Credit guarantees versus co-funding[J]. Journal of Financial Stability, 2010, 6(1): 26-35.

[5]DODSON C. Bank size, lending paradigms, and usage of farm service agency's guaranteed loan programs[J]. Agricultural Finance Review, 2014, 74(1): 133-152.

[6]JOHNSON J. Rural economic development in the United States: An evaluation of the US department of agriculture's business and industry guaranteed loan program[J]. Economic Development Quarterly, 2009, 23(3): 229-241.

[7]LI G, JIA X, KHAN A A, et al. Role of agricultural credit guarantee policies in encouraging green agricultural development: Farmers' perspectives and responses, and the regulatory function of household capital[J]. Environmental Science and Pollution Research, 2023, 30(24): 66314-66327.

[8]REUBEN J, NYAM C M, RUKWE D T. Agricultural credit guarantee scheme fund and its effect on agricultural output in Nigeria[J]. Review of Agricultural and Applied Economics, 2020, 23: 102-111.

[9]OPARINDE L O, AMOS T T, ADESELUKA M. Influence of agricultural credit guarantee scheme fund (ACGSF) on fishery development in Nigeria[J]. Scientific Papers Series Management, Economic Engineering in Agriculture and Rural Development, 2017, 17(1): 323-332.

[10]FAROOQ U, GANG F, GUAN Z, et al. Exploring the long-run relationship between financial inclusion and agricultural growth: Evidence from Pakistan[J]. International Journal of Emerging Markets, 2023, 18(7): 1677-1696.

[11]徐攀.農業經營主體融資擔保協同機制與效應——浙江省農擔體系建設的探索與實踐[J].農業經濟問題,2021(10):113-126.

[12]魏立乾,王亞平,羅劍朝.家庭稟賦、政策認知與農業信用擔保融資約束——基于陜西、寧夏765份農戶調查數據[J].農業技術經濟,2022(12):100-115.

[13]LONG D, AHRENDSEN B L, DIXON B, et al. Modeling duration of FSA operating and farm ownership loan guarantees[J]. Agricultural Finance Review, 2016, 76(4): 426-444.

[14]景欣,陳耿宣,李雨珈.農地融資中信用擔保的功能異化與治理[J].農村經濟,2022(12):28-38.

[15]胡杰,李晉陽,羅劍朝.農業信用擔保業務供給意愿及其概率預測[J].西北農林科技大學學報(社會科學版),2021(6):115-125.

[16]SHI L, PANG T, PENG H. Optimal strategies of contract-farming supply chain under the cooperative mode of bank-insurance: Loan guarantee insurance versus yield insurance[J]. International Transactions in Operational Research, 2023, 30(5): 2335-2358.

[17]程軍國,劉璨,劉浩,等.擔保品競爭:緩解林權抵押約束對農戶信貸的影響[J].中國農村經濟,2023(1):140-159.

[18]EYO E O, NWAOGU M A, AGENSON M E. Agricultural credit guarantee in Nigeria and the uncertainties of the macroeconomic environment[J]. International Journal of Economics and Financial Issues, 2020, 10(2): 10-21.

[19]高陽.地方政府政策性擔保支農政策有效性及風險研究[J].財政研究,2015(8):42-46.

[20]劉達,溫濤.鄉村振興視域下我國政策性農業擔b313f667f1f67fb9fe9595fa526df7f8保的現實審思與完善策略[J].江西財經大學學報,2023(1):114-125.

[21]羅劍朝,胡杰.農業信貸擔保、信貸供給與農業經濟發展——來自中國省際面板數據的實證[J].財貿研究,2023(3):1-14.

[22]孫華臣,孫瑞琪,張繼武.財政支農機制創新與國家糧食安全——基于政策性農業擔保機構設立的準自然實驗[J].改革,2023(6):126-141.

[23]許黎莉,陳東平.聲譽能促進政策性擔保貸款的自我履約嗎?——基于互聯關系型合約的分析框架[J].求是學刊,2019(5):81-90.

[24]徐攀,李玉雙.政策性融資擔保機構運行效率的測算及其影響因素——基于浙江省微觀調研數據的分析[J].財經論叢,2022(5):56-65.

[25]左翔,殷醒民,潘孝挺.財政收入集權增加了基層政府公共服務支出嗎?——以河南省減免農業稅為例[J].經濟學(季刊),2011(4):1349-1374.

[26]李永友,王超.集權式財政改革能夠縮小城鄉差距嗎?——基于“鄉財縣管”準自然實驗的證據[J].管理世界,2020(4):113-130.

[27]NUNN N, QIAN N. The potato's contribution to population and urbanization: Evidence from a historical experiment[J]. The Quarterly Journal of Economics, 2011, 126(2): 593-650.

[28]CHEN Y, FAN Z, GU X, et al. Arrival of young talent: The send-down movement and rural education in China[J]. American Economic Review, 2020, 110(11): 3393-3430.

[29]鮑曙光.農業領域政府和社會資本合作是否推動了縣域農業經濟發展?——基于多期倍差法的經驗證據[J].中國農村經濟,2022(1):61-75.

[30]張寧,張兵,吳依含.農戶信用評級對農村商業銀行績效的影響——基于典型試驗區的追蹤調查[J].中國農村經濟,2022(10):102-123.

[31]LAMBERT D K, PARKER E. Productivity in Chinese provincial agriculture[J]. Journal of Agricultural Economics, 1998, 49(3): 378-392.

[32]樊綱,王小魯,張立文,等.中國各地區市場化相對進程報告[J].經濟研究,2003(3):9-18.