質(zhì)與量雙重視角下股權(quán)結(jié)構(gòu)對(duì)企業(yè)財(cái)務(wù)績(jī)效的影響*

2024-11-05 00:00:00趙麗金

綠色財(cái)會(huì) 2024年9期

摘要:基于公司股權(quán)結(jié)構(gòu)“質(zhì)”與“量”兩大屬性,結(jié)合內(nèi)部控制在股權(quán)結(jié)構(gòu)與財(cái)務(wù)績(jī)效之間的中介傳導(dǎo)作用,探究了汽車上市公司股權(quán)集中度和股權(quán)性質(zhì)對(duì)財(cái)務(wù)績(jī)效的影響,以及內(nèi)部控制的中介作用。研究結(jié)果表明:股權(quán)集中度和股權(quán)性質(zhì)對(duì)公司內(nèi)部結(jié)構(gòu)和財(cái)務(wù)績(jī)效均具有顯著正向影響,內(nèi)部結(jié)構(gòu)對(duì)財(cái)務(wù)績(jī)效也具有顯著正向影響,內(nèi)部控制在股權(quán)集中度對(duì)財(cái)務(wù)績(jī)效以及股權(quán)性質(zhì)對(duì)財(cái)務(wù)績(jī)效之間均體現(xiàn)了顯著的中介傳導(dǎo)作用。

關(guān)鍵詞:股權(quán)結(jié)構(gòu);財(cái)務(wù)績(jī)效;內(nèi)部控制;汽車上市公司

中圖分類號(hào):F275;F832.51;F271

一、引言

汽車工業(yè)作為制造業(yè)的重要組成部分,在國(guó)民經(jīng)濟(jì)中發(fā)揮著重要作用,一些國(guó)家甚至將汽車工業(yè)視為國(guó)家的支柱產(chǎn)業(yè),認(rèn)為其發(fā)展帶動(dòng)了材料、電子、化工、通訊等相關(guān)產(chǎn)業(yè)的發(fā)展。我國(guó)從“九五”計(jì)劃一直到“十四五”規(guī)劃,先后從工業(yè)結(jié)構(gòu)、制造技術(shù)、協(xié)同研發(fā)、新能源、信息技術(shù)等層面支持了汽車工業(yè)的發(fā)展,汽車行業(yè)高速發(fā)展。根據(jù)中國(guó)汽車工業(yè)協(xié)會(huì)發(fā)布的數(shù)據(jù)顯示:2020—2023年,我國(guó)汽車銷量分別為2531萬(wàn)輛、2628萬(wàn)輛、2686萬(wàn)輛、3000萬(wàn)輛,呈逐年上升趨勢(shì)。然而,與發(fā)達(dá)國(guó)家相比,中國(guó)汽車公司的利潤(rùn)仍然較低。

公司財(cái)務(wù)績(jī)效的重要影響因素之一是公司治理,而股權(quán)結(jié)構(gòu)是公司治理結(jié)構(gòu)的基礎(chǔ),對(duì)公司財(cái)務(wù)績(jī)效會(huì)產(chǎn)生重要影響。股權(quán)結(jié)構(gòu)是指不同性質(zhì)的股權(quán)投資主體持有的股份占總股本的比例,包括兩個(gè)方面:一是股東持有公司股份;二是股東持有的每股股份占公司總股本的比例。前者用于說(shuō)明股份持有人的特征,一般可以分為國(guó)有和非國(guó)有,屬于股權(quán)結(jié)構(gòu)“質(zhì)”的特征;后者用于說(shuō)明所有權(quán)的集中程度或分散程度,一般用大股東持股比例表示,屬于股權(quán)結(jié)構(gòu)“量”的特征。

學(xué)者們已經(jīng)從理論和實(shí)證兩個(gè)層面探究了股權(quán)結(jié)構(gòu)與公司財(cái)務(wù)績(jī)效之間的關(guān)系。首先,理論層面,基于代理理論,探討了公司財(cái)務(wù)績(jī)效與股權(quán)集中度之間的聯(lián)系,公司財(cái)務(wù)績(jī)效隨著持股量的增加而改善;基于競(jìng)爭(zhēng)理論,分析了公司財(cái)務(wù)績(jī)效與股權(quán)性質(zhì)之間的聯(lián)系,隨著股權(quán)結(jié)構(gòu)的多元化,企業(yè)融資有所下降,股權(quán)多元化程度越高,管理成本越高,公司財(cái)務(wù)業(yè)績(jī)?cè)降汀F浯危瑢?shí)證層面,一些學(xué)者研究了所有權(quán)集中度與企業(yè)財(cái)務(wù)業(yè)績(jī)之間的關(guān)系,并得出結(jié)論,兩者之間可能存在正相關(guān)或負(fù)相關(guān)關(guān)系;也有一些學(xué)者研究了股權(quán)性質(zhì)與公司財(cái)務(wù)績(jī)效之間的關(guān)系,并得出結(jié)論,不同的屬性具有不同的影響,不同屬性在不同行業(yè)的影響存在差異。

學(xué)者們長(zhǎng)期以來(lái)一直在研究公司股權(quán)結(jié)構(gòu)與財(cái)務(wù)績(jī)效之間的因果關(guān)系。但是,由于數(shù)據(jù)的選擇或驗(yàn)證方法不同,不同學(xué)者得出的結(jié)論也有所不同;原因是財(cái)務(wù)業(yè)績(jī)受到許多因素的影響,所有制結(jié)構(gòu)只是其中之一,不同的數(shù)據(jù)樣本或不同的研究方法會(huì)影響其他因素,這可能導(dǎo)致所有權(quán)結(jié)構(gòu)對(duì)公司財(cái)務(wù)業(yè)績(jī)影響的偏差。從這個(gè)角度看,股權(quán)結(jié)構(gòu)對(duì)公司財(cái)務(wù)業(yè)績(jī)影響的研究應(yīng)基于具體的公司行為。基于此,本研究選擇中國(guó)汽車上市公司作為研究對(duì)象,重點(diǎn)探究股權(quán)結(jié)構(gòu)與財(cái)務(wù)績(jī)效之間的關(guān)系。

為了進(jìn)一步延伸擴(kuò)展已有的研究成果,將引入內(nèi)部控制作為中介變量。之所以引入內(nèi)部控制,是基于中國(guó)汽車行業(yè)的特殊性,政府在中國(guó)市場(chǎng)經(jīng)濟(jì)中具有重要影響,為了確保中國(guó)汽車行業(yè)的可控性和良性發(fā)展,中國(guó)政府引導(dǎo)汽車公司加強(qiáng)內(nèi)部控制,通過內(nèi)部控制影響所有權(quán)結(jié)構(gòu)對(duì)財(cái)務(wù)績(jī)效的作用。因此,提出以下研究問題:(1)中國(guó)汽車制造企業(yè)的最大股東持股比例對(duì)財(cái)務(wù)績(jī)效具有怎樣的影響??jī)?nèi)部控制對(duì)影響關(guān)系具有怎樣的調(diào)節(jié)作用?(2)中國(guó)汽車制造企yr23K4gJBe1NsdGZJS2xrA==業(yè)的股權(quán)性質(zhì)對(duì)財(cái)務(wù)績(jī)效具有怎樣的影響??jī)?nèi)部控制對(duì)影響關(guān)系具有怎樣的調(diào)節(jié)作用?

二、文獻(xiàn)綜述

現(xiàn)有文獻(xiàn)就股權(quán)結(jié)構(gòu)與財(cái)務(wù)績(jī)效之間的關(guān)系做了大量研究,主要針對(duì)股權(quán)集中度與財(cái)務(wù)績(jī)效的關(guān)系、股權(quán)性質(zhì)與財(cái)務(wù)績(jī)效的關(guān)系。股權(quán)集中度對(duì)財(cái)務(wù)績(jī)效的影響,有學(xué)者認(rèn)為股權(quán)集中度對(duì)財(cái)務(wù)績(jī)效的影響作用是單向的,股權(quán)越集中,公司的財(cái)務(wù)績(jī)效越會(huì)出現(xiàn)變化趨勢(shì)[1];也有學(xué)者認(rèn)為股權(quán)集中度與財(cái)務(wù)績(jī)效表現(xiàn)為二次曲線關(guān)系,有的表現(xiàn)為U型曲線關(guān)系,有的表現(xiàn)為倒U型曲線關(guān)系[2]。股權(quán)性質(zhì)對(duì)公司財(cái)務(wù)績(jī)效的影響,有學(xué)者認(rèn)為股權(quán)性質(zhì)作為公司股權(quán)結(jié)構(gòu)的一部分,對(duì)公司的財(cái)務(wù)績(jī)效產(chǎn)生重要影響[3];也有學(xué)者認(rèn)為股權(quán)性質(zhì)不是公司財(cái)務(wù)績(jī)效的重要影響因素[4]。

回顧已有研究,關(guān)于內(nèi)部控制在所有權(quán)結(jié)構(gòu)對(duì)企業(yè)財(cái)務(wù)績(jī)效影響中的中介效應(yīng)的研究相對(duì)較少。鑒于企業(yè)內(nèi)部控制的政策要求,國(guó)內(nèi)學(xué)者對(duì)內(nèi)部控制進(jìn)行了探索,認(rèn)為內(nèi)部控制對(duì)股權(quán)集中度和財(cái)務(wù)績(jī)效會(huì)產(chǎn)生中介效應(yīng)[5],也認(rèn)為內(nèi)部控制對(duì)股權(quán)性質(zhì)和財(cái)務(wù)績(jī)效會(huì)產(chǎn)生部分中介效應(yīng)[6]。

公司財(cái)務(wù)績(jī)效的影響因素相關(guān)研究成果顯示,公司規(guī)模、資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率、成長(zhǎng)能力、現(xiàn)金能力等變量對(duì)財(cái)務(wù)績(jī)效同樣存在顯著的影響關(guān)系[7-8]。

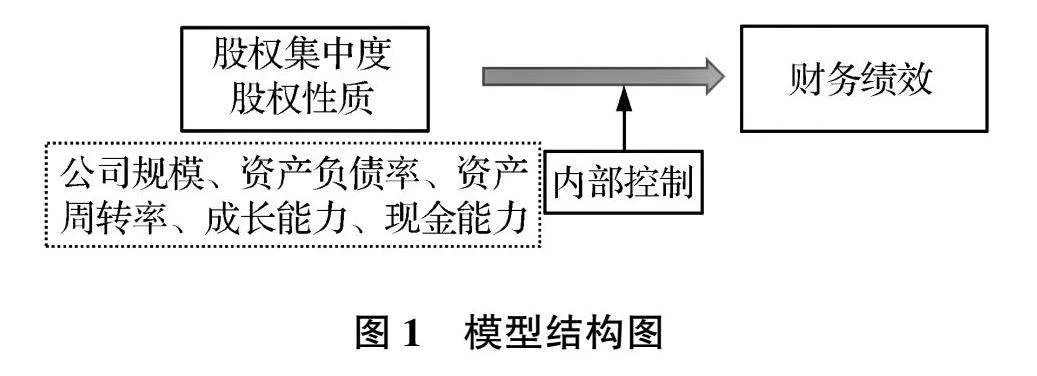

綜上,本研究將探究股權(quán)集中度、股權(quán)性質(zhì)、內(nèi)部控制、財(cái)務(wù)績(jī)效之間的影響關(guān)系,特別是重點(diǎn)分析內(nèi)部控制的中介影響作用。構(gòu)建模型結(jié)構(gòu)圖如圖1所示。

三、變量與數(shù)據(jù)

基于上述分析模型結(jié)構(gòu)圖,設(shè)定總資產(chǎn)凈利率、股權(quán)集中度、股權(quán)性質(zhì)、內(nèi)部控制、公司規(guī)模、資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率、成長(zhǎng)能力、現(xiàn)金能力等變量的符號(hào)和測(cè)算方法,見表1。

目前,A股汽車相關(guān)的上市企業(yè)有100多家,其中,整車汽車公司有24家,本研究選取24家整車汽車上市公司作為研究樣本,樣本時(shí)間跨度為2019—2021年,變量值取平均值。總資產(chǎn)凈利率、股權(quán)集中度、股權(quán)性質(zhì)、公司規(guī)模、資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率、成長(zhǎng)能力、現(xiàn)金能力等變量的數(shù)據(jù)來(lái)源于國(guó)泰安CSMAR數(shù)據(jù)庫(kù),內(nèi)部控制數(shù)據(jù)來(lái)源于DIB內(nèi)部控制與風(fēng)險(xiǎn)管理數(shù)據(jù)庫(kù)。

四、模型構(gòu)建

基于股權(quán)結(jié)構(gòu)與財(cái)務(wù)績(jī)效、股權(quán)結(jié)構(gòu)與內(nèi)部控制、內(nèi)部控制與財(cái)務(wù)績(jī)效、內(nèi)部控制在股權(quán)結(jié)構(gòu)與財(cái)務(wù)績(jī)效之間的中介傳導(dǎo)作用,構(gòu)建數(shù)學(xué)模型。

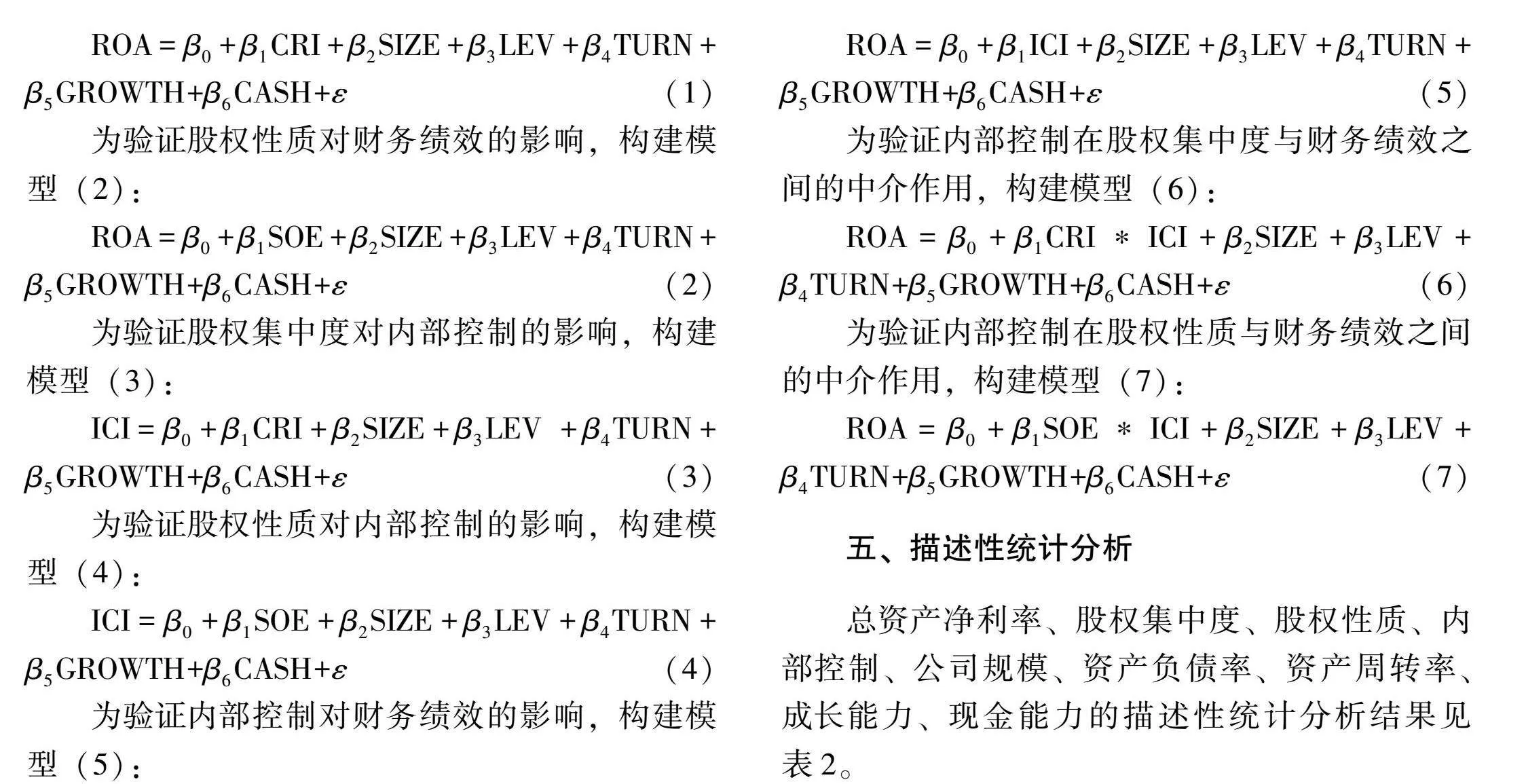

為驗(yàn)證股權(quán)集中度對(duì)財(cái)務(wù)績(jī)效的影響,構(gòu)建模型(1):

ROA=β0+β1CRI+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(1)

為驗(yàn)證股權(quán)性質(zhì)對(duì)財(cái)務(wù)績(jī)效的影響,構(gòu)建模型(2):

ROA=β0 +β1SOE+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(2)

為驗(yàn)證股權(quán)集中度對(duì)內(nèi)部控制的影響,構(gòu)建模型(3):

ICI=β0 +β1CRI+β2SIZE+β3LEV +β4TURN+β5GROWTH+β6CASH+ε(3)

為驗(yàn)證股權(quán)性質(zhì)對(duì)內(nèi)部控制的影響,構(gòu)建模型(4):

ICI=β0 +β1SOE+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(4)

為驗(yàn)證內(nèi)部控制對(duì)財(cái)務(wù)績(jī)效的影響,構(gòu)建模型(5):

ROA=β0 +β1ICI+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(5)

為驗(yàn)證內(nèi)部控制在股權(quán)集中度與財(cái)務(wù)績(jī)效之間的中介作用,構(gòu)建模型(6):

ROA=β0 +β1CRI*ICI+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(6)

為驗(yàn)證內(nèi)部控制在股權(quán)性質(zhì)與財(cái)務(wù)績(jī)效之間的中介作用,構(gòu)建模型(7):

ROA=β0 +β1SOE*ICI+β2SIZE+β3LEV+β4TURN+β5GROWTH+β6CASH+ε(7)

五、描述性統(tǒng)計(jì)分析

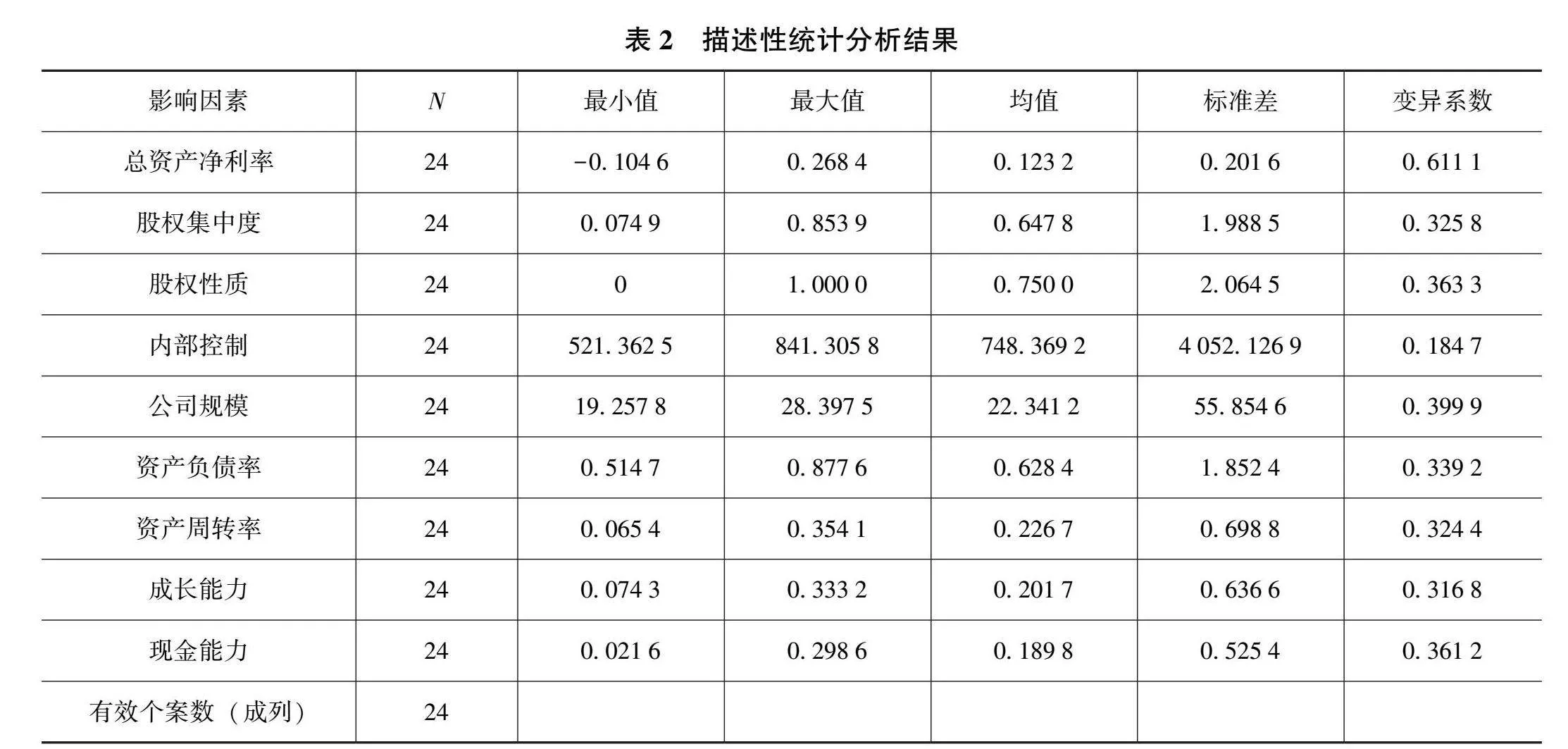

總資產(chǎn)凈利率、股權(quán)集中度、股權(quán)性質(zhì)、內(nèi)部控制、公司規(guī)模、資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率、成長(zhǎng)能力、現(xiàn)金能力的描述性統(tǒng)計(jì)分析結(jié)果見表2。

總資產(chǎn)凈利率的最小值為-0.1046,最大值為0.2684,相差較大,變異系數(shù)為0.6111(大于0.5),說(shuō)明樣本公司的財(cái)務(wù)績(jī)效相差較大,并且存在很大的波動(dòng)。股權(quán)集中度、股權(quán)性質(zhì)的最小值分別為0.0749、0,最大值分別為0.8539、1.0000,相差較大,變異系數(shù)分別為0.3258、0.3633(均介于0.3~0.4之間),說(shuō)明樣本公司的股權(quán)集中度和股權(quán)性質(zhì)相差較大,并且存在較大的波動(dòng)。內(nèi)部控制的最小值為521.3625,最大值為841.3058,相差較小,變異系數(shù)為0.1847(小于0.2),說(shuō)明樣本公司的內(nèi)部控制相差較小,并且存在很小的波動(dòng)。公司規(guī)模、資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率、成長(zhǎng)能力、現(xiàn)金能力,最小值分別為19.2578、0.5147、0.0654、0.0743、0.0216,最大值分別為28.3975、0.8776、0.3541、0.3332、0.2986,相差較大,變異系數(shù)分別為0.3999、0.3392、0.3244、0.3168、0.3612(均介于0.3~0.4之間),說(shuō)明樣本公司的公司規(guī)模、資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率、成長(zhǎng)能力、現(xiàn)金能力相差較大,并且存在較大的波動(dòng)。

六、相關(guān)性分析

總資產(chǎn)凈利率、股權(quán)集中度、股權(quán)性質(zhì)、內(nèi)部控制之間的相關(guān)性分析結(jié)果見表3。

總資產(chǎn)凈利率與股權(quán)集中度、股權(quán)性質(zhì)、內(nèi)部控制之間的皮爾遜相關(guān)性系數(shù)分別為0.689、0.413、0.777,均為正,均在0.01的水平顯著,Sig.(雙尾)顯著性水平分別為0、0.001、0,可見,總資產(chǎn)凈利率與股權(quán)集中度、股權(quán)性質(zhì)、內(nèi)部控制均存在非常顯著的正相關(guān)關(guān)系,說(shuō)明汽車上市公司的股權(quán)集中度、股權(quán)性質(zhì)、內(nèi)部控制與財(cái)務(wù)績(jī)效均存在正向的相關(guān)關(guān)系。內(nèi)部控制與股權(quán)集中度、股權(quán)性質(zhì)之間的皮爾遜相關(guān)性系數(shù)分別為0.378、0.356,均為正,均在0.05的水平顯著,Sig.(雙尾)顯著性水平分別為0.039、0.028,可見,內(nèi)部控制與股權(quán)集中度、股權(quán)性質(zhì)均存在顯著的正相關(guān)關(guān)系,說(shuō)明汽車上市公司的股權(quán)集中度、股權(quán)性質(zhì)與內(nèi)部控制均存在正向的相關(guān)關(guān)系。

七、回歸分析

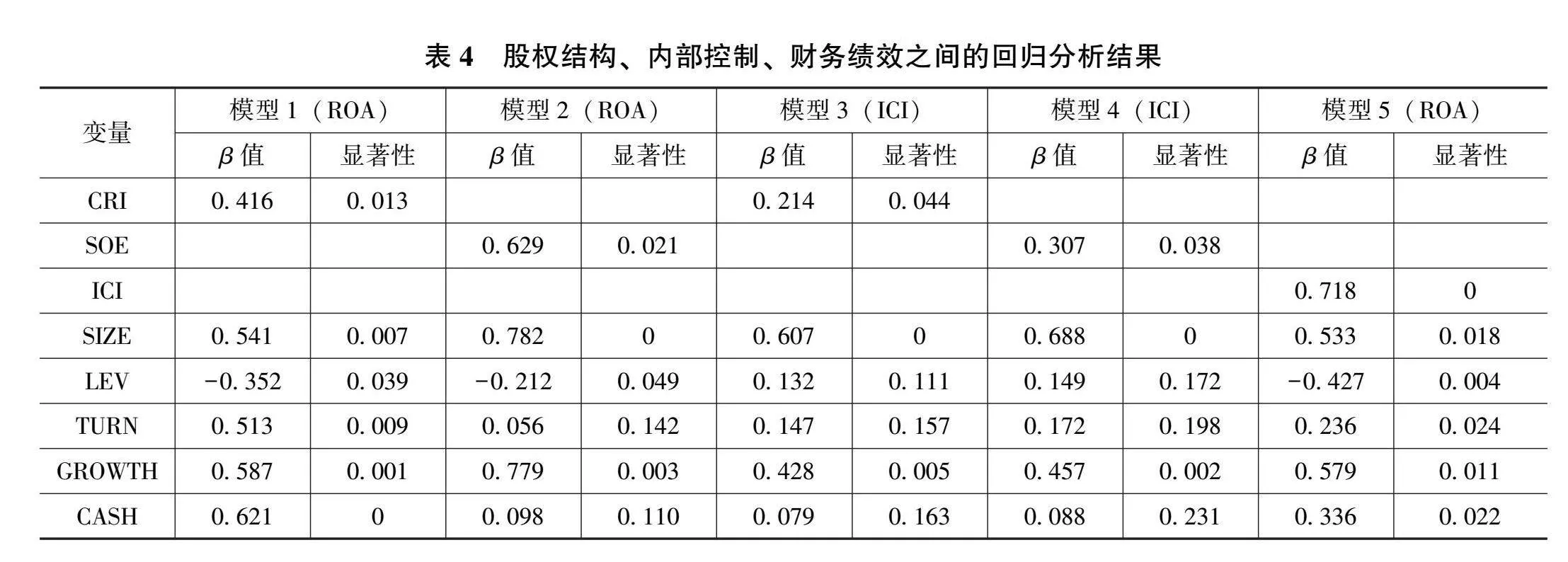

模型(1)、模型(2)、模型(3)、模型(4)、模型(5)的多元回歸結(jié)果見表4。

在模型(1)中,股權(quán)集中度(CRI)的β值為0.416,大于0,顯著性水平為0.013,小于0.05,說(shuō)明汽車上市公司的股權(quán)集中度對(duì)財(cái)務(wù)績(jī)效具有顯著的正向影響,中國(guó)汽車上市公司第一大股東的持股比例越高,財(cái)務(wù)績(jī)效表現(xiàn)越好。控制變量中,公司規(guī)模(SIZE)、資產(chǎn)周轉(zhuǎn)率(TURN)、成長(zhǎng)能力(GROWTH)、現(xiàn)金能力(CASH)的β值分別為0.541、0.513、0.587、0.621,均大于0,顯著性水平分別為0.007、0.009、0.001、0,均小于0.01;資產(chǎn)負(fù)債率(LEV)的β值為-0.352,小于0,顯著性水平為0.039,小于0.05。可以得出,在股權(quán)集中度對(duì)財(cái)務(wù)績(jī)效的影響模型中,公司規(guī)模、資產(chǎn)周轉(zhuǎn)率、成長(zhǎng)能力、現(xiàn)金能力存在非常顯著的正向影響,資產(chǎn)負(fù)債率存在顯著的負(fù)向影響。

在模型(2)中,股權(quán)性質(zhì)(SOE)的β值為0.629,大于0,顯著性水平為0.021,小于0.05,說(shuō)明汽車上市公司的國(guó)有屬性對(duì)財(cái)務(wù)績(jī)效具有顯著的正向影響,中國(guó)汽車上市公司國(guó)有屬性越高,財(cái)務(wù)績(jī)效表現(xiàn)越好。控制變量中,公司規(guī)模(SIZE)、成長(zhǎng)能力(GROWTH)的β值分別為0.782、0.779,均大于0,顯著性水平分別為0、0.003,均小于0.01;資產(chǎn)周轉(zhuǎn)率(TURN)、現(xiàn)金能力(CASH)的β值分別為0.056、0.098,均大于0,顯著性水平分別為0.142、0.110,均大于0.1;資產(chǎn)負(fù)債率(LEV)的β值為-0.212,小于0,顯著性水平為0.049,小于0.05。可以得出,在股權(quán)性質(zhì)對(duì)財(cái)務(wù)績(jī)效的影響模型中,公司規(guī)模、成長(zhǎng)能力存在非常顯著的正向影響,資產(chǎn)負(fù)債率存在顯著的負(fù)向影響,資產(chǎn)周轉(zhuǎn)率、現(xiàn)金能力不存在顯著影響。

在模型(3)中,股權(quán)集中度(CRI)的β值為0.214,大于0,顯著性水平為0.044,小于0.05,說(shuō)明汽車上市公司的股權(quán)集中度對(duì)內(nèi)部控制具有顯著的正向影響,中國(guó)汽車上市公司第一大股東的持股比例越高,內(nèi)部控制表現(xiàn)越好。控制變量中,公司規(guī)模(SIZE)、成長(zhǎng)能力(GROWTH)的β值分別為0.607、0.428,均大于0,顯著性水平分別為0、0.005,均小于0.01;資產(chǎn)負(fù)債率(LEV)、資產(chǎn)周轉(zhuǎn)率(TURN)、現(xiàn)金能力(CASH)的β值分別為0.132、0.147、0.079,均大于0,顯著性水平分別為0.111、0.157、0.163,均大于0.1。可以得出,在股權(quán)集中度對(duì)內(nèi)部控制的影響模型中,公司規(guī)模、成長(zhǎng)能力存在非常顯著的正向影響,資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率、現(xiàn)金能力不存在顯著影響。

在模型(4)中,股權(quán)性質(zhì)(SOE)的β值為0.307,大于0,顯著性水平為0.038,小于0.05,說(shuō)明汽車上市公司的股權(quán)性質(zhì)對(duì)內(nèi)部控制具有顯著的正向影響,中國(guó)汽車上市公司國(guó)有屬性越高,內(nèi)部控制表現(xiàn)越好。控制變量中,公司規(guī)模(SIZE)、成長(zhǎng)能力(GROWTH)的β值分別為0.688、0.457,均大于0,顯著性水平分別為0、0.002,均小于0.01;資產(chǎn)負(fù)債率(LEV)、資產(chǎn)周轉(zhuǎn)率(TURN)、現(xiàn)金能力(CASH)的β值分別為0.149、0.172、0.088,均大于0,顯著性水平分別為0.172、0.198、0.231,均大于0.1。可以得出,在股權(quán)性質(zhì)對(duì)內(nèi)部控制的影響模型中,公司規(guī)模、成長(zhǎng)能力存在非常顯著的正向影響,資產(chǎn)負(fù)債率、資產(chǎn)周轉(zhuǎn)率、現(xiàn)金能力不存在顯著影響。

在模型(5)中,內(nèi)部控制(ICI)的β值為0.718,大于0,顯著性水平為0,小于0.01,說(shuō)明汽車上市公司的內(nèi)部控制對(duì)財(cái)務(wù)績(jī)效具有非常顯著的正向影響,中國(guó)汽車上市公司內(nèi)部控制質(zhì)量越高,財(cái)務(wù)績(jī)效表現(xiàn)越好。控制變量中,公司規(guī)模(SIZE)、資產(chǎn)周轉(zhuǎn)率(TURN)、成長(zhǎng)能力(GROWTH)、現(xiàn)金能力(CASH)的β值分別為0.533、0.236、0.579、0.336,均大于0,顯著性水平分別為0.018、0.024、0.011、0.022,均小于0.05;資產(chǎn)負(fù)債率(LEV)的β值為-0.427,小于0,顯著性水平為0.004,小于0.01。可以得出,在內(nèi)部控制對(duì)財(cái)務(wù)績(jī)效的影響模型中,公司規(guī)模、資產(chǎn)周轉(zhuǎn)率、成長(zhǎng)能力、現(xiàn)金能力存在顯著的正向影響,資產(chǎn)負(fù)債率存在非常顯著的負(fù)向影響。

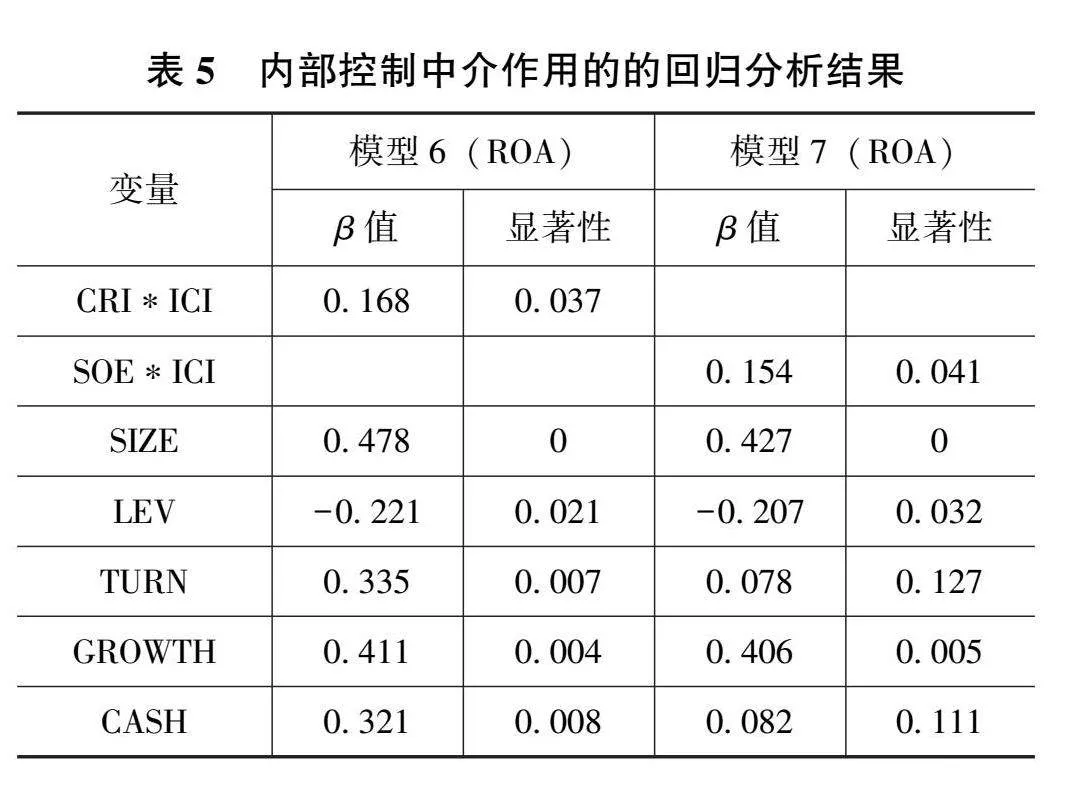

模型(6)、模型(7)的多元回歸結(jié)果見表5。

在模型(6)中,股權(quán)集中度與內(nèi)部控制(CRI*ICI)的β值為0.168,大于0,顯著性水平為0.037,小于0.05,說(shuō)明汽車上市公司的股權(quán)集中度可以通過內(nèi)部控制對(duì)財(cái)務(wù)績(jī)效產(chǎn)生顯著的正向影響。控制變量中,公司規(guī)模(SIZE)、資產(chǎn)周轉(zhuǎn)率(TURN)、成長(zhǎng)能力(GROWTH)、現(xiàn)金能力(CASH)的β值分別為0.478、0.335、0.411、0.321,均大于0,顯著性水平分別為0、0.007、0.004、0.008,均小于0.01;資產(chǎn)負(fù)債率(LEV)的β值為-0.221,小于0,顯著性水平為0.021,小于0.05。可以得出,內(nèi)部控制在股權(quán)集中度與財(cái)務(wù)績(jī)效之間的中介作用模型中,公司規(guī)模、資產(chǎn)周轉(zhuǎn)率、成長(zhǎng)能力、現(xiàn)金能力存在非常顯著的正向影響,資產(chǎn)負(fù)債率存在顯著的負(fù)向影響。

在模型(7)中,股權(quán)性質(zhì)與內(nèi)部控制(SOE*ICI)的β值為0.154,大于0,顯著性水平為0.041,小于0.05,說(shuō)明汽車上市公司的國(guó)有屬性可以通過內(nèi)部控制對(duì)財(cái)務(wù)績(jī)效產(chǎn)生顯著的正向影響。控制變量中,公司規(guī)模(SIZE)、成長(zhǎng)能力(GROWTH)的β值分別為0.427、0.406,均大于0,顯著性水平分別為0、0.005,均小于0.01;資產(chǎn)周轉(zhuǎn)率(TURN)、現(xiàn)金能力(CASH)的β值分別為0.078、0.082,均大于0,顯著性水平分別為0.127、0.111,均大于0.1;資產(chǎn)負(fù)債率(LEV)的β值為-0.207,小于0,顯著性水平為0.032,小于0.05。可以得出,內(nèi)部控制在股權(quán)性質(zhì)與財(cái)務(wù)績(jī)效之間的中介作用模型中,公司規(guī)模、成長(zhǎng)能力存在非常顯著的正向影響,資產(chǎn)負(fù)債率存在顯著的負(fù)向影響,資產(chǎn)周轉(zhuǎn)率、現(xiàn)金能力不存在顯著影響。

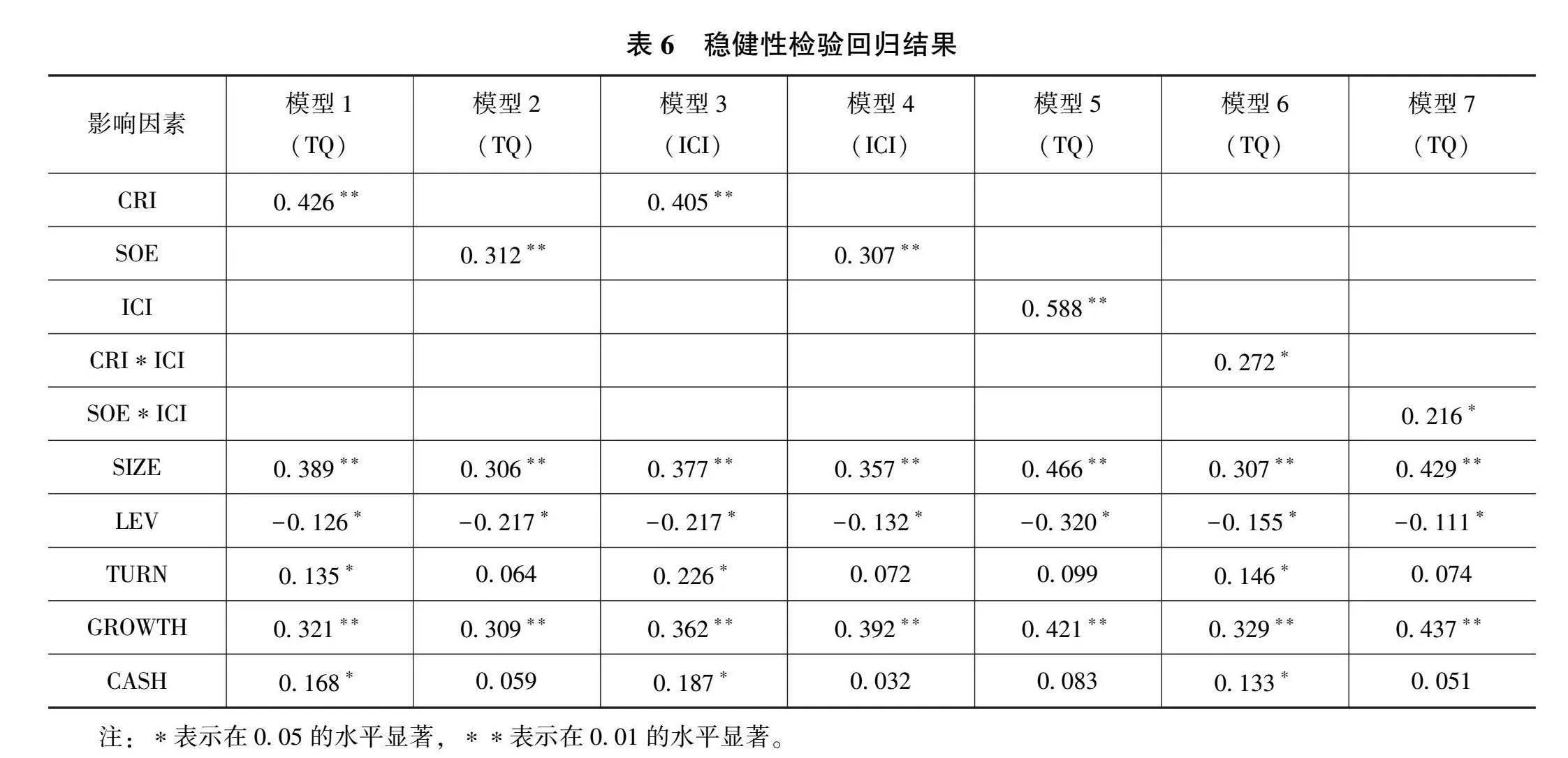

八、穩(wěn)健性檢驗(yàn)

為了確保上述研究結(jié)論的可靠性,選取托賓Q值(TQ)作為財(cái)務(wù)績(jī)效的替代變量,進(jìn)行穩(wěn)健性檢驗(yàn),模型(1)、模型(2)、模型(3)、模型(4)、模型(5)、模型(6)、模型(7)的回歸結(jié)果見表6。

在股權(quán)集中度對(duì)財(cái)務(wù)績(jī)效影響的穩(wěn)健性檢驗(yàn)中,股權(quán)集中度對(duì)汽車上市公司財(cái)務(wù)績(jī)效具有顯著的正向影響。在股權(quán)性質(zhì)對(duì)財(cái)務(wù)績(jī)效影響的穩(wěn)健性檢驗(yàn)中,股權(quán)性質(zhì)對(duì)汽車上市公司財(cái)務(wù)績(jī)效具有顯著的正向影響。在股權(quán)集中度對(duì)內(nèi)部控制影響的穩(wěn)健性檢驗(yàn)中,股權(quán)集中度對(duì)汽車上市公司內(nèi)部控制具有顯著的正向影響。在股權(quán)性質(zhì)對(duì)內(nèi)部控制影響的穩(wěn)健性檢驗(yàn)中,股權(quán)性質(zhì)對(duì)汽車上市公司內(nèi)部控制具有顯著的正向影響。在內(nèi)部控制對(duì)財(cái)務(wù)績(jī)效影響的穩(wěn)健性檢驗(yàn)中,內(nèi)部控制對(duì)汽車上市公司財(cái)務(wù)績(jī)效具有顯著的正向影響。在內(nèi)部控制中介作用的穩(wěn)健性檢驗(yàn)中,內(nèi)部控制同樣在股權(quán)集中度與財(cái)務(wù)績(jī)效、股權(quán)性質(zhì)與財(cái)務(wù)績(jī)效之間具有顯著的中介作用。

九、結(jié)束語(yǔ)

本研究以內(nèi)部控制為研究視角,采用2019—2021年A股汽車整車上市公司為研究樣本,研究分析了內(nèi)部控制、股權(quán)結(jié)構(gòu)與企業(yè)財(cái)務(wù)績(jī)效三者之間的關(guān)系。通過實(shí)證分析得出,股權(quán)集中度對(duì)公司內(nèi)部結(jié)構(gòu)和財(cái)務(wù)績(jī)效具有顯著正向影響;股權(quán)性質(zhì)對(duì)公司內(nèi)部結(jié)構(gòu)和財(cái)務(wù)績(jī)效具有顯著正向影響;內(nèi)部結(jié)構(gòu)對(duì)財(cái)務(wù)績(jī)效亦具有顯著正向影響。同時(shí),內(nèi)部控制在股權(quán)集中度與財(cái)務(wù)績(jī)效之間發(fā)揮了中介作用,內(nèi)部控制在股權(quán)性質(zhì)與財(cái)務(wù)績(jī)效之間也發(fā)揮了中介作用。

參考文獻(xiàn):

[1]耿慶峰,郭旭挺. 股權(quán)集中度對(duì)福建上市家族企業(yè)績(jī)效的影響研究[J]. 金融理論與實(shí)踐,2019 (4): 94-101.

[2]謝華,朱麗萍. 股權(quán)結(jié)構(gòu)、內(nèi)部控制與公司績(jī)效:基于滬市江蘇省上市公司的實(shí)證研究[J]. 西華大學(xué)學(xué)報(bào) (哲學(xué)社會(huì)科學(xué)版),2014,33(1): 66-77.

[3]李建林. 不同企業(yè)性質(zhì)下企業(yè)社會(huì)責(zé)任對(duì)財(cái)務(wù)績(jī)效影響關(guān)系分析[J]. 商業(yè)經(jīng)濟(jì)研究,2017 (9): 114-116.

[4]鐘秋雄,張星文. 股權(quán)性質(zhì)、財(cái)務(wù)績(jī)效與企業(yè)社會(huì)責(zé)任、信息披露研究[J]. 市場(chǎng)論壇,2017 (8): 45-49.

[5]葉陳剛,裘麗,張立娟. 公司治理結(jié)構(gòu),內(nèi)部控制質(zhì)量與企業(yè)財(cái)務(wù)績(jī)效[J]. 審計(jì)研究,2016 (2): 104-112.

[6]田國(guó)雙,SHA Sha. 公司治理結(jié)構(gòu)多樣性對(duì)財(cái)務(wù)績(jī)效影響的實(shí)證分析[J]. 哈爾濱商業(yè)大學(xué)學(xué)報(bào) (社會(huì)科學(xué)版),2019 (4): 42-53.

[7]胥朝陽(yáng),趙曉陽(yáng). 高管薪酬、股權(quán)代理成本與研發(fā)投入:基于股權(quán)集中度視角[J]. 哈爾濱商業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2019 (3): 64-73.

[8]鄧曦東,唐寧,鄧沛. 汽車行業(yè)上市公司高管特征與財(cái)務(wù)績(jī)效關(guān)系研究:以股權(quán)集中度為調(diào)節(jié)變量[J]. 財(cái)會(huì)通訊,2019(21): 12-15.

責(zé)任編輯:姜洪云

- 綠色財(cái)會(huì)的其它文章

- 政府會(huì)計(jì)制度下科學(xué)事業(yè)單位科研項(xiàng)目間接費(fèi)用會(huì)計(jì)核算研究

- ChatGPT在證券公司財(cái)務(wù)管理中的應(yīng)用

- 應(yīng)用智慧財(cái)務(wù)對(duì)高校財(cái)務(wù)內(nèi)部控制體系的建設(shè)*

- ESG審計(jì)人才素質(zhì)培養(yǎng)研究*

- 雙體系四機(jī)制聯(lián)合構(gòu)筑審計(jì)整改長(zhǎng)效機(jī)制的實(shí)踐與思考

- 全生命周期視角下水利工程PPP項(xiàng)目財(cái)務(wù)風(fēng)險(xiǎn)識(shí)別與防范策略