基于DEA模型的科技型民營企業融資效率研究

2024-11-09 00:00:00趙玉珍邢若楠

青島科技大學學報(社會科學版) 2024年3期

[摘 要]科技型民營企業是推動經濟創新發展的重要力量。以2013—2022年在A股上市的科技型民營企業為研究樣本,運用數據包絡分析法,分別從靜態和動態兩個角度,對股權融資、債權融資以及內源融資模式下的企業融資效率進行測算。結果顯示:科技型民營企業純技術效率降幅較大,導致企業整體融資效率水平較低;科技型民營企業內源融資和債權融資的融資效率大于股權融資的效率;科技型民營企業不管采取何種融資模式,其融資效率均出現下降趨勢。鑒于此,科技型民營企業應不斷優化資源配置,提升管理水平和創新水平,以提高企業融資效率。

[關鍵詞]科技型民營企業;融資方式;融資效率;DEA-BCC模型;Malmquist指數

[中圖分類號]F830.59 [文獻標識碼]A [文章編號]1671-8372(2024)03-0029-09

Research on financing efficiency of private technological enterprises based on DEA model

Abstract:Private technological enterprises are an important force to promote economic innovation and development. Taking the private technological enterprises listed in A-shares from 2013 to 2022 as the research samples,this study uses the data enveloping analysis method to measure the enterprise financing efficiency under the model of equity financing,debt financing and internal financing from static and dynamic perspectives respectively. The results show that the pure technical efficiency of private technological enterprises decreases greatly,and the overall financing efficiency of enterprises is low. The efficiency of endogenous financing and debt financing is greater than that of equity financing. No matter what kind of financing mode is adopted,the financing efficiency of private technological enterprises shows a downward tread. In view of this,private technological enterprises should continuously optimize the resource allocation,improve the level of management and innovation,in order to improve the financing efficiency of enterprises.

Key words:private technological enterprises;financing methods;financing efficiency;the model of DEA-BCC;Malmquist index

一、引言

黨的二十大報告以及中央經濟工作會議分別強調,要不斷優化民營企業發展環境,鼓勵支持民營經濟和民營企業發展壯大,促進民營企業健康發展。中共中央、國務院于2023年7月發布了《中共中央 國務院關于促進民營經濟發展壯大的意見》,提出了31條促進民營經濟發展的措施。科技型民營企業作為民營經濟發展的重要載體,也是科技創新的重要載體,對于發展新質生產力、推動經濟結構戰略性調整的重要性不容低估。但科技型民營企業具有高風險、高投入、高收益等特點,其融資渠道較為狹窄、融資方式缺乏創新且融資效率相對較低。如何進一步優化科技型民營企業融資環境,提高現有融資方式的融資效率,成為中國科技型民營企業亟待解決的問題。

自從Modigliani和Miller提出企業融資方式的選擇對企業價值不會產生任何影響[1],而Myers等分析了信息不對稱因素對企業融資成本產生的影響并提出新優序融資理論以來[2],國內外學者圍繞企業融資方式的選擇展開了廣泛研究。對于科技型民營企業具體融資方式的選擇,既有鼓勵債權融資[3-4]的,也有鼓勵股權融資的[5-6];還有學者認為供應鏈金融這一創新型融資方式有利于改善企業的融資效率[7],并關注了銀行信貸和商業信貸兩種融資途徑[8]。對于融資效率的研究,研究范圍既有針對中小板市場、創業板和新三板市場的研究[9-11],也有針對生物醫藥企業、綠色低碳企業和港口上市企業等的研究[12-13]。對于融資效率的測度方法,國內學者過去大多采用模糊綜合評價法[14]、熵值法[15-16]、DEA模型[12]等傳統的效率測度方法,近幾年,學者們不斷探索創新,提出了DEA-Tobit模型、DEA-Malmquist模型、動態網絡DEA模型[17-19]等新的研究方法。

綜上,學術界圍繞融資方式和融資效率取得了豐碩的研究成果,但研究視角多集中于對不同企業的整體融資效率進行測度,關于科技型民營企業融資效率的研究較少,尤其是對于企業不同融資方式下融資效率的研究更少,且并未涉及對科技型民營企業動態融資效率的分析。因此,本文基于相關研究成果,利用DEA-BCC模型和Malmquist指數模型,通過動靜結合的分析方法,分別對科技型民營企業不同融資方式下的融資效率進行實證研究,為我國科技型民營企業合理安排融資方式,提高融資效率提供更加科學有效的建議。

二、研究設計

數據包絡分析方法(Data Envelopment Analysis,DEA)是一種用于評價決策單元(Decision Making Units,DMU)效率的非參數評估方法,此方法根據投入、產出指標對決策單元的效率進行測算。目前應用較多的主要有DEA-CCR、DEA-BCC、DEA-Malmquist指數等多個模型,其中DEA-CCR模型以規模報酬不變為前提條件,而DEA-BCC模型則是在CCR模型的基礎上進行了改良,其假設前提是規模報酬可變。由于在現實情況中,科技型民營企業的實際生產活動會受到環境、生產規模、政策等因素的影響,難以實現投入與產出的同比例變化,又基于科技型民營企業的投入比產出更加容易控制,為此,本文選用以投入為導向的DEA-BCC模型與DEA-Malmquist指數模型,并運用DEAP2.1軟件,對2013-2022年科技型民營企業不同融資模式下的融資效率進行靜態與動態兩方面的實證分析。

(一)評價方法

1.DEA-BCC模型

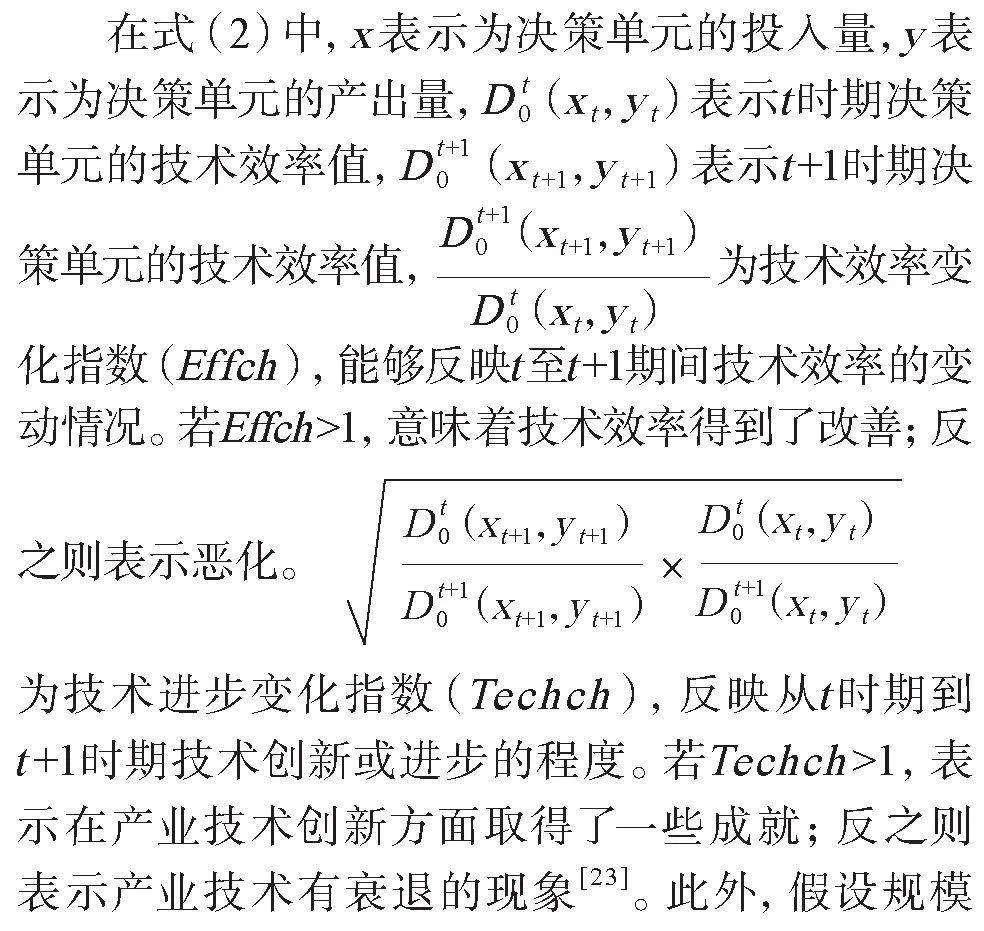

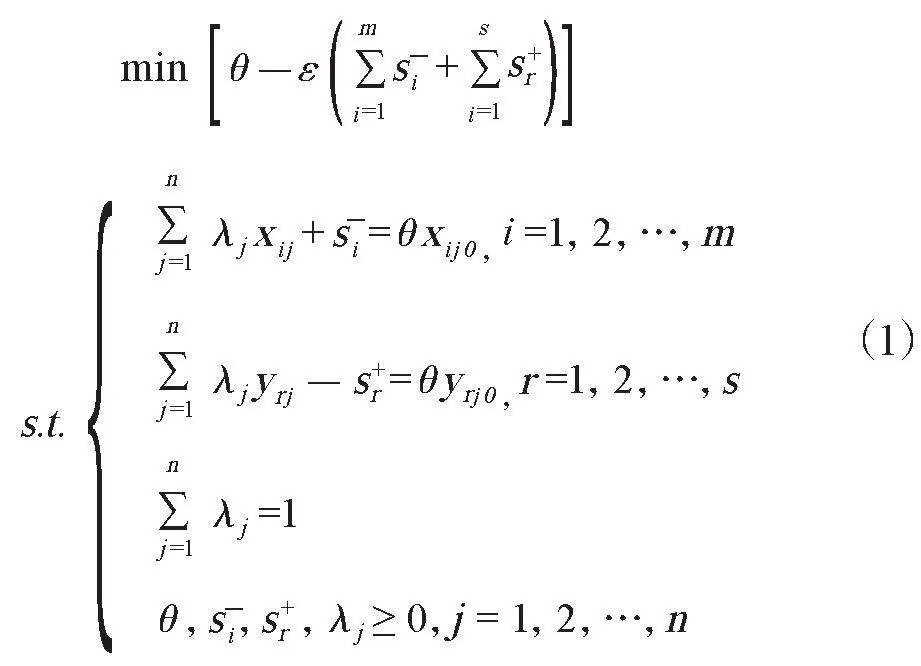

1978年,在經濟學領域,Charnes等學者憑借其深厚的理論功底和豐富的實證研究經驗提出了BCC模型的前身CCR模型。DEA-CCR模型是通過規模報酬不變為假設條件對效率進行測算,但是在實際生活中,企業的生產規模是不斷發生變化的,這就導致以規模報酬不變為前提的CCR模型無法使決策單元保持最優狀態,因此,Banker,Charnes和Cooper通過增加約束條件[20]使原來的模型變得更加合理,在規模報酬可變的前提條件下,能夠更加嚴謹地分析決策單元的效率。DEA-BCC模型,將技術效率(Tech)拆分成純技術效率(Pech)和規模效率(Sech),且二者之積即為技術效率(Tech=Pech×Sech)[21]。DEA-BCC模型為:

在式(1)中,θ表示相對效率,ε表示非阿基米德無窮小量,si 與sr 分別表示投入與產出的松弛變量,n表示決策單元的個數,m表示投入要素的數量,s表示產出要素的數量,i表示第i個投入要素,r表示第r個產出要素,j表示第j個決策單元,xij 表示第j個決策單元的第i個投入項,yrj表示第j個DMU的第r個產出項,λj為權重變量。

根據式(1)計算出的效率值稱為技術效率,此值的大小代表決策單元對所融入資金進行資本配置與使用效率的情況。基于DEA-BCC的判別原理,若θ=1,并且si 與sr 均為0,表明決策單元的DEA效率最有效,即資金運用情況最好;若θ=1,但si 與sr 中有任意一個不等于0,則表明決策單元的DEA效率為弱有效,說明決策單元相對有效,但還有一定的提升空間;若θ<1,此時不管si 與sr 為何值,都意味著DEA效率無效,也就是說投入要素的使用效率并不高,對應的產出要素也沒有達到最優狀態。

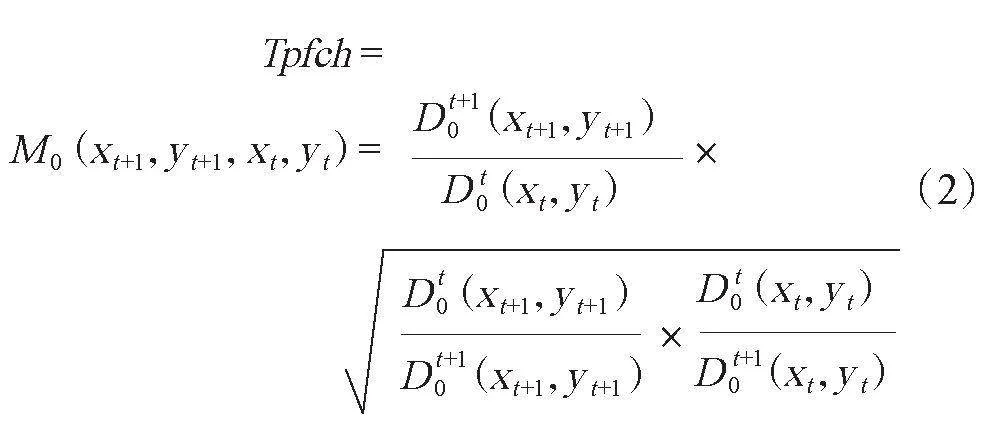

2.DEA-Malmquist指數模型

DEA-BCC模型主要是從靜態方面分別對決策單元每一年的效率進行測算,無法反映決策單元在某一階段內效率的動態變化情況。F?re等在已有研究的基礎上建立了DEA-Malmquist指數模型[22]。此模型通過計算不同時期決策單元與生產前沿面之間的距離,不僅可以體現決策單元效率的動態變化情況,還可以通過分解全要素生產率變化指數(Tfpch)探究影響效率變化的原因及變化趨勢。

從t期間至t+1期間的Malmquist指數表示為:

全要素生產率變化指數代表t時期到t+1時期的融資效率。若Tfpch>1,表明和上一期相比,企業的融資效率水平呈現出上升趨勢;若Tfpch=1,表明企業的融資效率水平沒有發生變化;若Tfpch<1,表明企業的融資效率水平呈現下降趨勢。

報酬可變,Effch又可以分解為純技術效率變化和規模效率變化。因此,Malmquist指數可表示為:Tfpch=Effch×Techch= Pech×Sech×Techch。

(二)指標選取與數據來源

1.指標選取

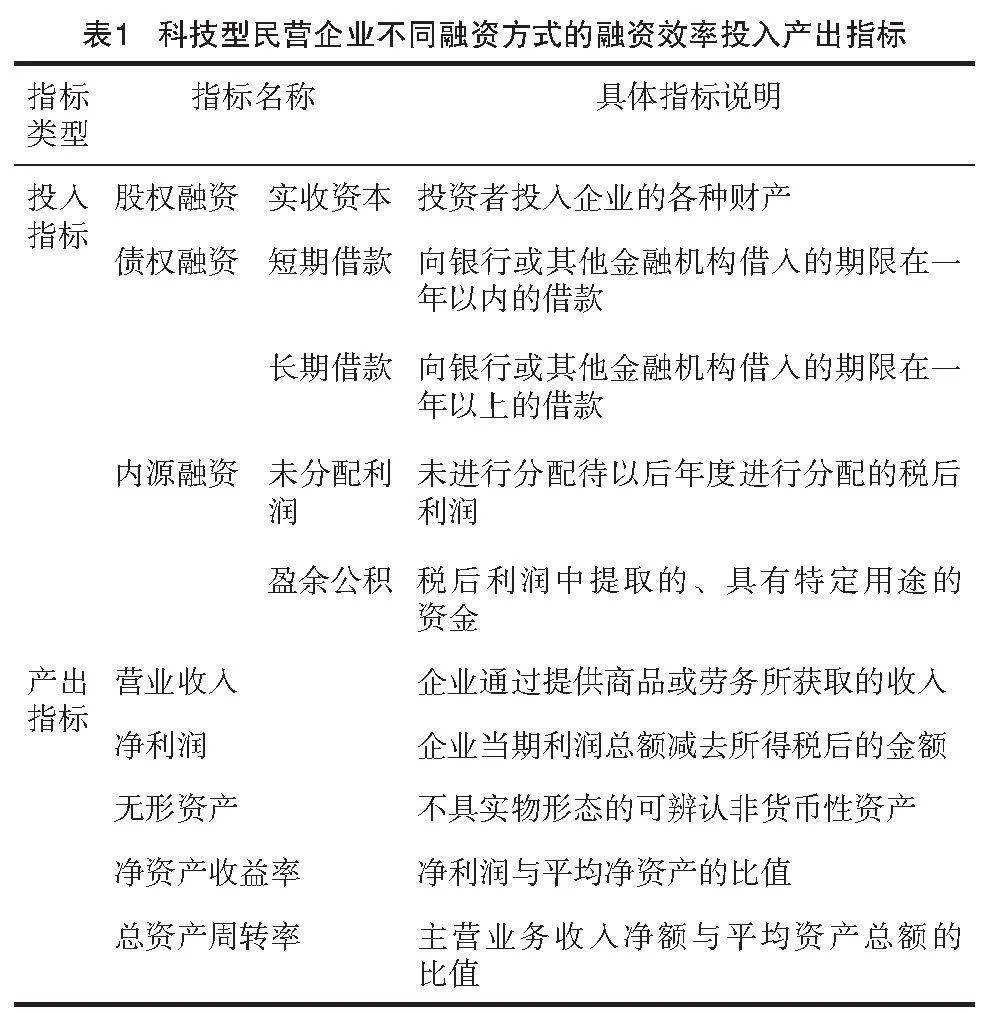

本文以我國科技型民營企業作為研究對象,基于不同融資方式的視角對企業的融資效率進行研究。現有資料及上市公司的數據顯示,科技型民營企業主要的融資方式有股權融資、債權融資、內源融資,本文將這三者選作投入指標。其中,股權融資主要包括在證券市場發行股票和私募股權融資。在我國,一般因為條件不夠或者行業限制等不能公開上市融資的企業才會采用私募股權融資,而上市公司一般采用直接在公開市場發行股票的方式進行融資。本文選取上市公司為研究對象,參考賀正楚等學者的研究[24],股權融資選擇實收資本(或股本),是投資者以現金或實物入股公司的資本總額。債權融資主要是通過銀行借貸籌集資金,借鑒姚德權等學者的研究[25],選擇短期借款、長期借款作為債權融資方式的投入指標。內源融資主要依靠企業的留存收益,包括未分配利潤和盈余公積,參考曾剛等學者的研究[26],選擇未分配利潤和盈余公積作為內源融資的投入指標。同時,參考已有文獻并考慮所選指標的科學性、代表性、客觀性等原則,選擇以下能反映融入資金使用效率的五個變量作為產出指標:營業收入、凈利潤、無形資產、凈資產收益率、總資產周轉率。具體指標說明見表1。

2.數據來源

本文選取2013-2022年全部A股上市的科技型民營企業作為研究對象。為了確保數據的連貫性以及合理性,對所有數據進行如下處理:剔除ST和ST*類財務數據出現異常的上市公司,剔除特殊行業金融業的樣本,剔除主要數據缺失及上市年份不足10年的樣本,最終剩余樣本容量892家。原始數據均來源于國泰安數據庫(CSMAR)及各上市公司的財務報表。

運用DEA方法對融資效率進行測算時,必須保證所有投入產出指標的數值為非負數。由于多個指標的數據中存在一定的負值,為保證測算結果的可靠性和準確性,本文采用了功效系數法,對收集到的所有原始數據進行無量綱化處理,將所有數據歸一到[0,1],解決了原始數據中存在負值及數值差距較大的問題,并且這種處理方式不會影響最終結果。具體數據處理公式為:

三、科技型民營企業融資效率的實證分析

(一)科技型民營企業融資效率靜態分析

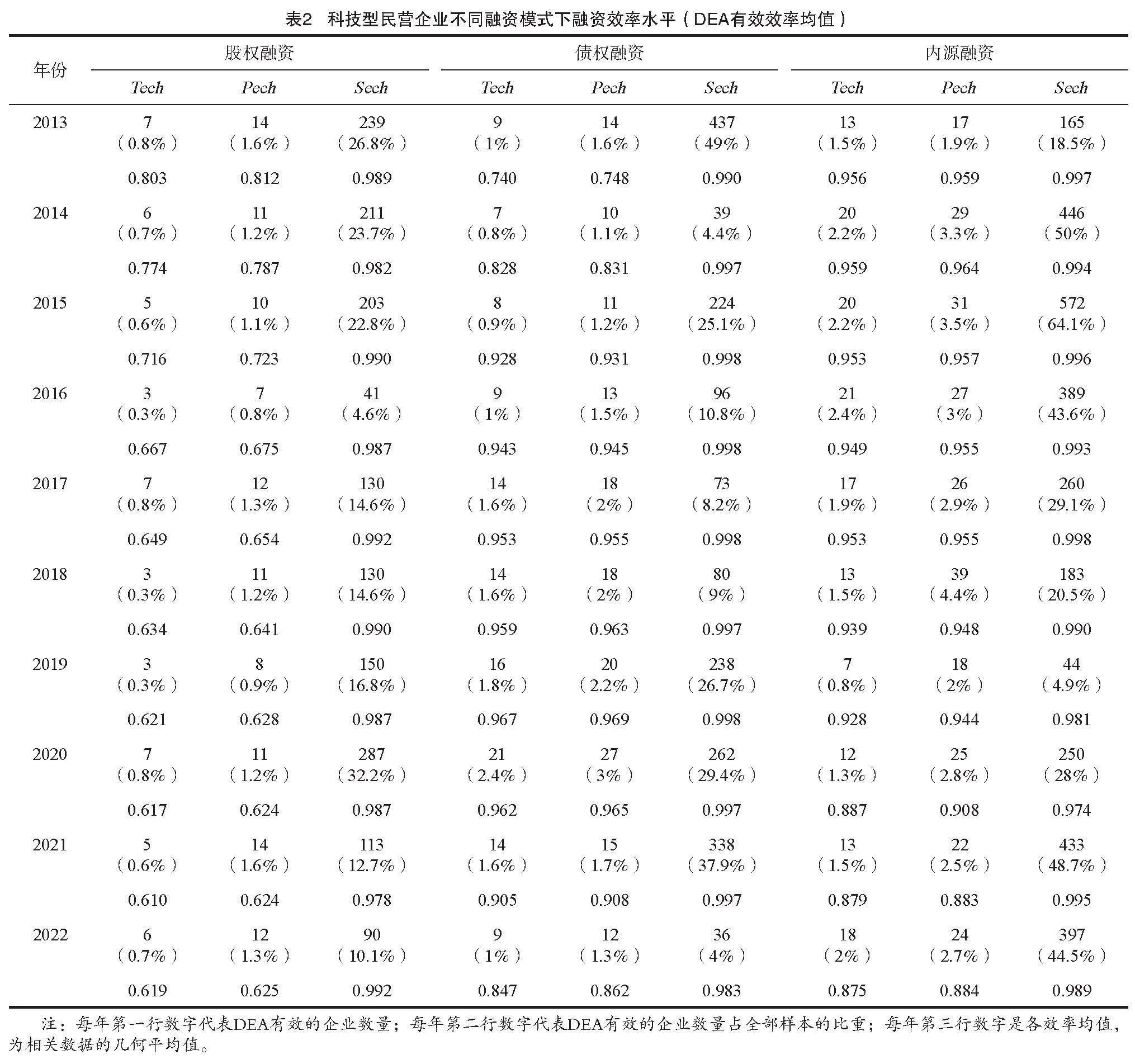

以投入導向的DEA-BCC模型為研究方法,使用DEAP2.1軟件,對892家樣本企業2013-2022年的融資效率進行測算。科技型民營企業不同融資方式的融資效率測算結果見表2。

由表2可以看出,2013-2022年,三種融資方式下的融資效率均值都小于1,說明我國科技型民營企業在不同融資模式下的整體融資效率水平處于非有效狀態,大多數企業的資金并未得到合理配置或充分利用,投入與產出存在冗余,融資效率沒有達到理想狀態。

在股權融資模式下,2013-2022年,綜合技術效率均值的范圍為0.610~0.803,2013年的均值為0.803,隨后便逐年下降至2021年的0.610,2022年略有回升,達到0.619。這說明,在股權融資模式下,我國科技型民營企業對現有資源的利用水平較低,意味著企業在股權融資模式下的整體融資效率不高,且融資效率水平略有下降。在892家樣本企業中,融資效率達到有效狀態的只有7家,占比不足0.8%,其他企業的股權融資效率均未達到有效水平,存在著巨大的提升空間。2013-2022年,純技術效率均值的范圍為0.624~0.812,2013年達到0.812,之后基本呈遞減趨勢,這意味著科技型民營企業對現有技術的利用水平不高,企業內部存在技術與管理方面的缺陷,制約著科技型民營企業股權融資效率的提高。2013-2022年,規模效率均值范圍為0.978~0.992,雖然比綜合技術效率均值和純技術效率均值要高。但依舊小于1,說明科技型民營企業在股權融資下的投入和產出與當前企業的規模并未完全匹配。由表1可見,規模效率與純技術效率相互作用,一起影響了股權融資模式下的綜合技術效率,純技術效率均值與綜合技術效率均值呈現出相似的變動趨勢,這表明股權融資方式下綜合技術效率的下降主要是由純技術效率下降所帶來的沖擊造成的。對于科技型民營企業而言,技術創新是其在市場上立足的根本,技術水平低或者管理方面出現漏洞,股權融資效率低也就屬于正常現象了。

在債權融資模式下,2013-2022年綜合技術效率均值的范圍為0.740~0.967,2013-2019年綜合技術效率均值在上升,說明在這段時間內,債權融資模式下的整體融資效率水平略有提高,但在2019年之后便逐年降低,意味著很多科技型民營企業對現有資源的利用程度有所下降。在892家樣本企業中,只有21家企業的融資效率達到了有效狀態,占比僅2.4%,除此之外,其余企業的債權融資效率均處于非有效狀態,需進一步提升。2013-2022年純技術效率均值的范圍為0.748~0.969,2013-2019年,債權融資模式下的純技術效率均值在逐步上升,隨后便呈下降狀態,表明在2019年之前科技型民營企業對現存技術的使用水平相對而言有一定的提高,管理層面也在不斷完善,但在2019年后對技術的利用水平有所降低,這給科技型民營企業債權融資效率的提高帶來了一定的約束。2013-2022年,規模效率均值的范圍為0.983~0.998,雖然這10年間的變動幅度較小,并且平均值都接近于1,但依舊意味著在債權融資模式下的最優生產規模與企業的實際規模之間存在一定差距。通過觀察可以看出,規模效率與純技術效率一起影響了債權融資模式下的綜合技術效率,并且純技術效率均值的變化趨勢與綜合技術效率均值的變化趨勢一致,意味著綜合技術效率的變動受純技術效率的影響較大。這與股權融資下出現的情況一致,均是管理方面或技術方面出現的問題對融資效率造成了影響。

在內源融資模式下,2013-2022年,綜合技術效率均值的范圍為0.875~0.959,2013-2017年,其均值的變動幅度不大,但在2017年之后便開始逐年下降,說明在2017年之后,科技型民營企業在內源融資方式下的資源配置能力和資源使用效率情況不容樂觀。在892家樣本企業中,只有21家企業的融資效率處于有效狀態,占比2.4%,這說明剩下企業的內源融資效率均處于非有效狀態,還有很大的提升空間。2013-2022年,純技術效率均值的范圍為0.883~0.964,雖在2013-2014年有小幅上升,但在2014年后,純技術效率的均值呈現出逐年下降的狀態,這說明在內源融資模式下,就目前的技術水平而言,企業投入資源的使用并非有效,可能是企業內部管理不善造成的。2013-2022年的規模效率均值范圍為0.974~0.998,其中有7年規模效率的平均值超過了0.990。盡管科技型民營企業在內源融資模式下的規模效率水平較高,但仍沒有達到有效水平,說明我國科技型民營企業不合理的經營業務發展規模致使內源融資方式下的規模效率均值未達到最優狀態。由表 2可知,規模效率與純技術效率一起影響了內源融資模式下的綜合技術效率,其中,純技術效率是主要影響因素。綜上,科技型民營企業要想提高內源融資下的融資效率,不僅需要提高技術創新水平,還需要及時科學合理地調整經營規模。

總體而言,通過觀察三種融資方式下綜合技術效率的平均值可知,科技型民營企業的融資效率達到最優水平的企業占比在0.8%~2.4%,意味著其他企業的融入資金和產出之間存在冗余,資金并未得到合理地利用。三種融資模式下,由于純技術效率降幅較大,企業整體融資效率水平較低。

(二)科技型民營企業融資效率動態分析

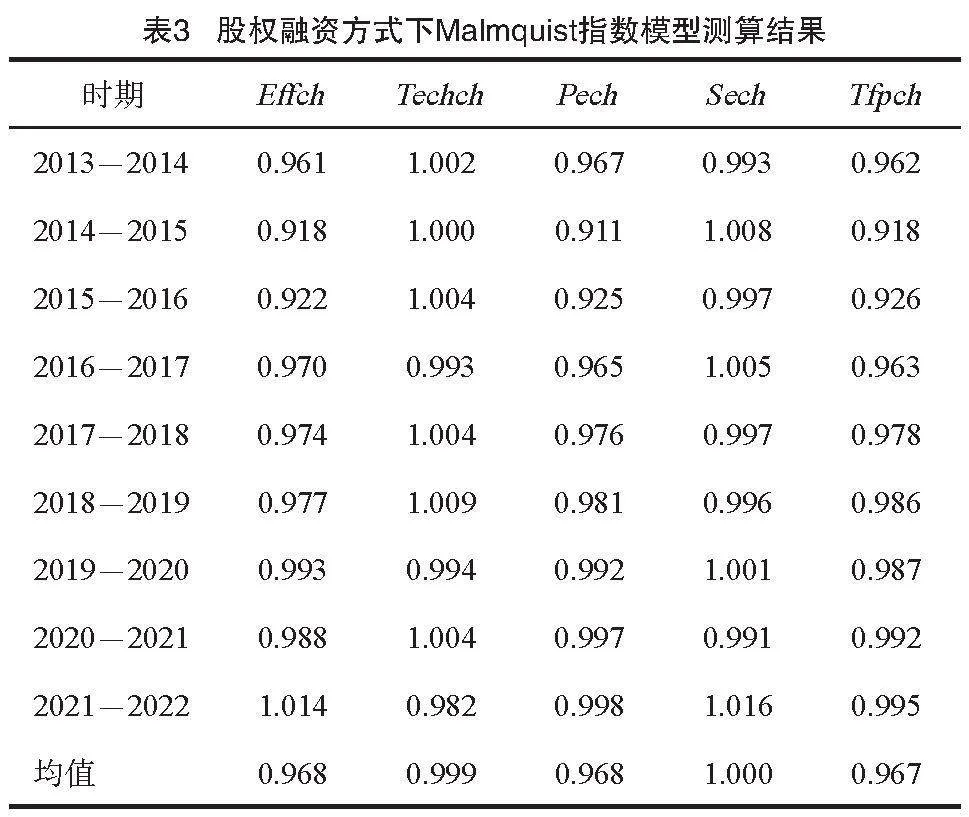

DEA-BCC模型只能從靜態角度對科技型民營企業的融資效率進行測算,為了進一步分析科技型民營企業融資效率的動態變化趨勢,彌補靜態分析的不足,本文運用Malmquist指數模型分別測算了三種融資模式下892家科技型民營企業2013-2022年融資效率的變化值。結果見表3、表4和表5。

從整體均值上看,2013-2022年科技型民營企業在股權融資模式下的全要素生產率變化指數均值為0.967,說明科技型民營企業2013-2022年的股權融資效率下降了3.3%,其中,技術效率變化指數的均值為0.968,呈現出3.2%的負增長,技術進步變化指數的均值為0.999,與基期相比,平均下降0.1%。可以看出,科技型民營企業在股權融資方式下的整體融資效率下降是受到了技術效率變化指數和技術進步變化指數的共同影響,其中技術效率變化指數的影響更大。將技術效率變化指數拆開可以看出,規模效率變化指數的均值為1,這表明在測算期內,規模效率變化對技術效率變化并沒有產生影響,但是純技術效率變化指數的均值為0.968,意味著2013-2022年股權融資方式下的純技術效率呈現下降趨勢,平均下降3.2%,這表明技術效率變化指數的下降是純技術效率變化指數下降所導致的。

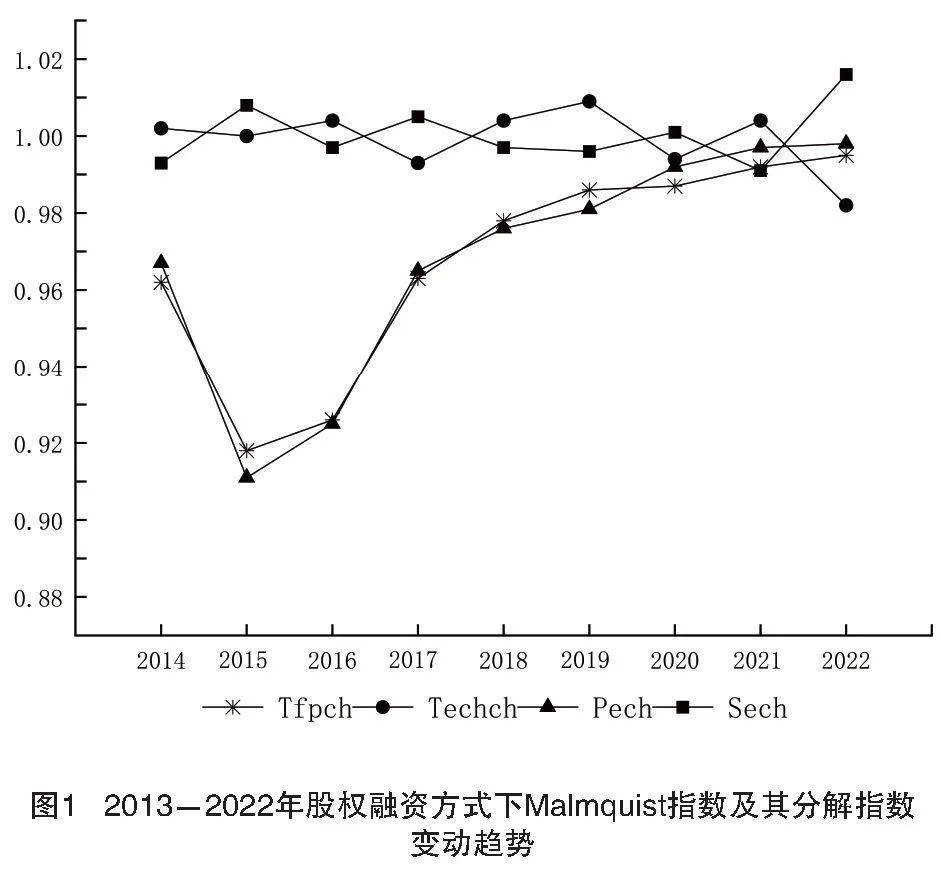

圖1顯示了2013-2022年股權融資模式下Malmquist指數及其分解的變動趨勢。通過圖1可以看出,2013-2022年,科技型民營企業股權融資的全要素生產率變化指數均小于1,表明在這10年間科技型民營企業以股權融資為基礎的融資效率總體上呈現下降趨勢。觀其分解情況,股權融資下純技術效率變化指數的范圍在0.911~0.998,變動幅度較大,技術效率指數受純技術效率變化的影響出現下降趨勢,和技術進步指數一起導致2013-2022年科技型民營企業股權融資效率的降低。

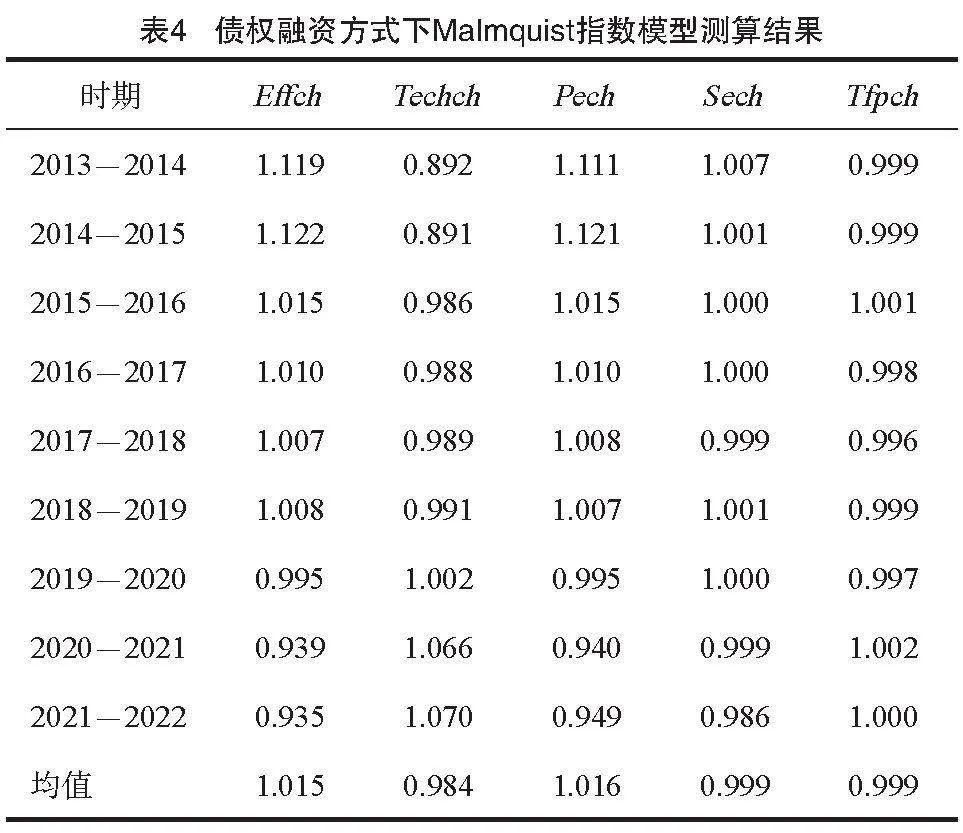

從表4的均值可以看出,2013-2022年,科技型民營企業在債權融資模式下的全要素生產率變化指數均值為0.999,說明科技型民營企業2013-2022年的債權融資效率下降了0.1%。將其進行分解可以看出,科技型民營企業在債權融資下的技術效率變化指數的均值為1.015,呈現1.5%的增長。然而,技術進步變化指數的均值為0.984,呈現1.6%的負增長。從均值中可以看出,技術進步變化指數下降使得科技型民營企業債權融資下整體融資效率呈下降趨勢。將技術效率變化指數進一步拆開來看,規模效率變化指數的均值為0.999,10年間下降了0.1%。然而,純技術效率變化指數的均值為1.016,意味著2013-2022年債權融資方式下的純技術效率呈現上升趨勢,平均上升1.6%。

圖2顯示了2013-2022年債權融資模式下Malmquist指數及其分解的變動趨勢。通過圖2可以看出,2013-2022年,債權融資的全要素生產率變化指數的范圍為0.996~1.002,表明這10年間科技型民營企業債權融資方式下的融資效率整體變動幅度不大。從其分解情況來看,技術進步變化指數的范圍在0.891~1.070,波動幅度相對較大。結合圖2、表4可知,2013-2022年,科技型民營企業債權融資效率指數的下降主要是技術進步變化指數以及規模效率變化指數的下降共同導致的,其中,技術進步效率的下降是導致債權融資效率下降的主要原因。雖然純技術效率在2020年后呈現下降趨勢,但是由于這段時間內技術進步變化指數的增加,整體上并未造成債權融資效率的下降。

從表5的整體均值情況來看,2013-2022年科技型民營企業在內源融資模式下全要素生產率變化指數的均值為0.992,說明科技型民營企業2013-2022年的內源融資效率下降了0.8%。技術效率變化指數的均值為0.989,與基期相比平均下降1.1%,而技術進步變化指數的均值為1.003,呈現0.3%的增長。由此可知,內源融資模式下科技型民營企業整體融資效率下降是受技術效率變化指數下降的沖擊。通過分解技術效率變化指數可以看出,純技術效率變化指數的均值為0.990,說明2013-2022年內源融資模式下的純技術效率呈現下降趨勢,10年間平均下降了1%。此外,科技型民營企業在內源融資模式下的規模效率變化指數的均值為0.999,呈現0.1%的負增長。由此可知,技術效率變化指數的下降是純技術效率變化指數的下降和規模效率變化指數的下降共同導致的。

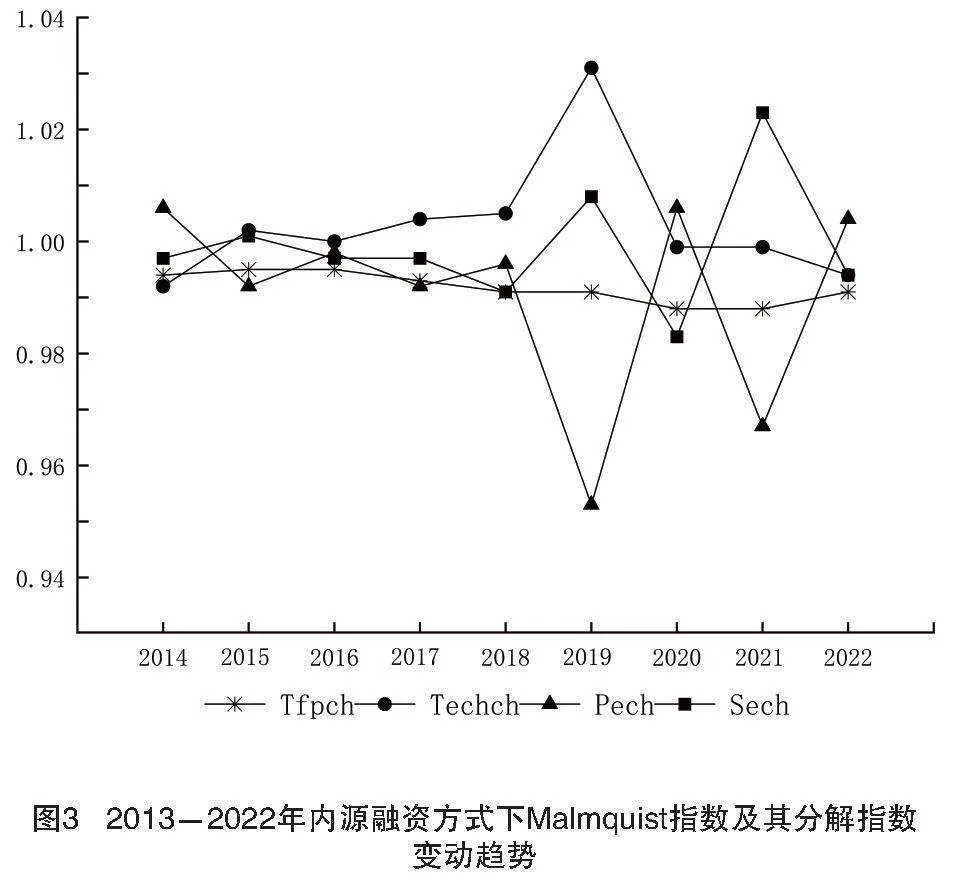

圖3顯示了2013-2022年內源融資模式下Malmquist指數及其分解的變動趨勢。通過圖3可以看出,2013-2022年,內源融資模式下的全要素生產率變化指數均小于1,說明在這10年間科技型民營企業內源融資模式下的融資效率呈下降趨勢。從各分解指數來看,純技術效率變化指數的波動幅度最大,變動范圍為0.953~1.006。規模效率變化指數的變動范圍為0.983~1.023。根據圖3、表5可以看出,雖然技術進步效率指數的上升對內源融資效率有一定的貢獻,但純技術效率變化指數和規模效率變化指數的共同下降依舊對內源融資效率造成不小的沖擊,其中,純技術效率指數的下降是影響內源融資效率降低的主要原因。

綜上,從技術效率變化均值和全要素生產率變化均值來看,科技型民營企業內源融資和債權融資的融資效率大于股權融資的效率。同時,三種融資模式下的Malmquist全要素生產率變化指數的均值均小于1,表明我國科技型民營企業不管采取何種融資模式,其融資效率均出現下降狀態。此外,將靜態分析和動態分析相結合可以看出,科技型民營企業純技術效率降幅較大,導致企業整體融資效率水平較低,表明科技型民營企業要想提升產出效益,應該注重企業內部的技術水平與管理水平。企業整體融資效率水平較低還受技術進步和規模效率的影響,意味著科技型民營企業若想提高融資效率,還需加大科技創新力度,注重投入產出與當前企業規模的匹配程度。

四、結論與建議

本文采用動靜結合的分析方法,通過DEA-BCC模型和DEA-Malmquist指數模型對2013-2022年科技型民營企業三種不同融資模式下的融資效率進行了實證研究。從靜態角度來看,科技型民營企業純技術效率降幅較大,導致企業整體融資效率水平較低,大多數企業所融入的資金并未得到充分運用,融資效率沒有達到理想狀態。在三種融資模式下,相較于純技術效率對融資效率的貢獻,規模效率對融資效率的貢獻表現良好,但依舊存在進步空間,表明企業仍需合理調整生產規模,從而提高資金的使用效率。從動態角度來看,技術效率變化均值和全要素生產率變化均值表明,科技型民營企業內源融資和債權融資的融資效率大于股權融資的效率,并且內源融資的資金使用效率最高,這表明企業偏好優先使用自有資金進行融資,然后是債權融資,而股權融資的資金使用效率最低。Malmquist指數顯示,科技型民營企業不管采取何種融資模式,其融資效率均呈現出上下波動的狀態,且整體出現下降趨勢,主要是由純技術效率變化指數和技術進步變化指數值偏低所導致的,規模效率對其影響次之。

為促進我國科技型民營企業的發展,有效提升企業融資效率,本文基于以上研究結論并結合實際情況提出如下建議。

優化企業融資機制,加強資本市場對接。科技型民營企業應不斷優化內部融資機制,通過加強成本控制、提高運營效率、增加利潤等方式提升自身盈利能力和內部資金的積累。同時,科技型民營企業在選擇債權融資時,應關注融資成本、還款周期和風險管理,確保融資的可持續性和安全性,并通過多樣化的債權融資渠道滿足不同發展階段的資金需求。此外,應加強科技型民營企業與資本市場的對接,優化上市條件和流程,確保在不影響公司控制權和戰略方向的情況下進行股權融資,使企業能夠更加便捷地進入資本市場,提高融資效率。

提高資金運營能力,優化資源配置。一方面,企業要不斷加強現金流管理,合理安排資金運作,減少壞賬損失,確保企業有足夠的現金流支持日常運營和業務拓展;另一方面,引入先進的資金管理系統和財務軟件,實現資金信息的實時監控和預警,適當調整資金投入規模,在提升資金管理水平的基礎上,尋求產品產出和資金投入數量與質量的均衡點,盡可能地減少資金的損失和資源的浪費,提高科技型民營企業的融資效率。

提高企業管理水平,改善創新投入質量。科技型民營企業要不斷提高內部管理能力,優化管理體系,制定明確的科技創新戰略規劃,確定具有市場前景和技術可行性的創新項目,確保企業資源能夠得到合理地分配和有效地利用,從而提高企業整體的工作效率和創新投入質量。建立完善的創新激勵機制和人才引進機制,鼓勵員工積極參與創新活動,并不斷引進和培養具有創新意識和能力的人才,確保創新項目有足夠的人力資源支持,以此提升企業內部的研發水平和創新能力,進而改善企業融資環境,提高融資效率。

[參考文獻]

MODIGLIANI F,MILLER M H. The cost of capital,corporation finance and the theory of investment[J]. The American Economic Review,1958(3):261-297.

MYERS S C,MAJLUF N S. Corporate financing and investment decis4fce77425ef95c56b0d97d51278677bae334c3bcb534b946ecffc66cbcd115edions when firms have information that investors do not have[J]. Journal of Financial Economics,1984(2):187-221.

郭斌. 企業債務融資方式選擇理論綜述及其啟示[J]. 金融研究,2005(3):145-157.

陳曉紅,劉劍. 不同成長階段下中小企業融資方式選擇研究[J]. 管理工程學報,2006(1):1-6.

HOGAN T,HUTSON E. Capital structure in new technology-based firms:evidence from the Irish software sector[J]. Global Finance Journal,2005(3):369-387.

黃輝. 企業特征、融資方式與企業融資效率[J]. 預測,2009(2):21-27.

高玥,楊毅. 供應鏈金融、盈余管理與企業融資效率[J]. 運籌與管理,2023(8):152-158.

張艷,董支曉,劉韜. 中國銀行業開放、融資方式選擇與民營企業出口[J]. 經濟科學,2023(3):98-116.

涂詠梅,程文. 我國中小板科技型企業融資效率實證分析[J]. 鄭州大學學報(哲學社會科學版),2018(4):72-75.

吳陽芬,曾繁華. 我國新三板中小企業融資效率測度研究[J]. 湖北社會科學,2019(1):69-77.

劉麗,宋子佳,張同功. 基于DEA-VRS模型的我國科技型中小企業融資效率實證研究[J]. 青島科技大學學報(社會科學版),2016(2):71-74.

雷輝,劉俏云. 基于四階段DEA模型的綠色低碳企業融資效率研究[J]. 財經理論與實踐,2020(3):72-78.

王敏,李華玉,符磊,等. 中國港口上市企業融資效率及影響因素研究[J]. 運籌與管理,2023(5):204-210.

魏開文. 中小企業融資效率模糊分析[J]. 金融研究,2001(6):67-74.

郭平,羅秋萍,孟慧婷. 創業板上市公司融資效率實證研究:基于主成分分析法與熵值法[J]. 財會通訊,2012(17):13-15.

李露丹,張敏. 基于熵值法的農業上市公司股權融資效率分析[J]. 商業經濟研究,2015(24):92-94.

楊松令,李付彩,劉亭立. 基于DEA-Logit模型的新三板企業融資效率與退市研究[J]. 運籌與管理,2024(1):198-204.

劉超,傅若瑜,李佳慧,等. 基于DEA-Tobit方法的人工智能行業上市公司融資效率研究[J]. 運籌與管理,2019(6):144-152.

涂國前,張家琪. 政府采購能改善企業融資效率嗎:基于企業融資成本視角[J]. 財政科學,2023(10):65-80.

BANKER R D,CHARNES A,COOPER W W. Some models for estimating technical and scale inefficiencies in data envelopment analysis[J]. Management Science,1984(9):1078-1092.

潘永明,喻琦然,朱茂東. 我國環保產業融資效率評價及影響因素研究[J]. 華東經濟管理,2016(2):77-83.

FARE R,GROSSKOPF S,LINDGREN B,et al. Productivity changes in Swedish pharamacies 1980-1989:a non-parametric Malmquist approach[J]. Journal of Productivity Analysis,1992(1):85-101.

顏鵬飛,王兵. 技術效率、技術進步與生產率增長:基于DEA的實證分析[J]. 經濟研究,2004(12):55-65.

賀正楚,王姣,潘紅玉. 生物醫藥產業不同融資方式的融資效率研究[J]. 財經理論與實踐,2020(1):48-54.

姚德權,戴烊. 中小制片企業融資效率及其影響因素研究[J]. 現代傳播(中國傳媒大學學報),2020(11):124-130.

曾剛,耿成軒. 中國高端裝備制造上市企業融資效率的實證測度:基于Super-SBM和Malquist模型[J]. 科技管理研究,2019(10):233-242.