貨幣政策逆周期:從相對穩(wěn)健到有力降息

2024-12-01 00:00:00唐郡

財經(jīng) 2024年27期

“支持性立場”成為2024年中國貨幣政策的一大關(guān)鍵詞。

6月陸家嘴論壇,中國人民銀行行長潘功勝首次提出,中國貨幣政策的立場是支持性的,為經(jīng)濟(jì)持續(xù)回升向好提供金融支持。

現(xiàn)實中,宏觀經(jīng)濟(jì)運行面臨有效需求不足。金融數(shù)據(jù)顯示,9月人民幣貸款新增1.59萬億元,同比少增7200億元,貸款余額增速環(huán)比回落0.4個百分點至8.1%。

政策先知先覺。在9月24日的國新辦新聞發(fā)布會上,潘功勝宣布一攬子增量貨幣政策,包括:全面降準(zhǔn)降息、存量房貸利率下調(diào)等支持房地產(chǎn)市場五項政策,新設(shè)兩項支持資本市場健康發(fā)展的結(jié)構(gòu)性貨幣政策工具。

9月26日召開的中央政治局會議指出,當(dāng)前經(jīng)濟(jì)運行出現(xiàn)一些新的情況和問題,同時強(qiáng)調(diào),要抓住重點、主動作為,有效落實存量政策,加力推出增量政策,進(jìn)一步提高政策措施的針對性、有效性,努力完成全年經(jīng)濟(jì)社會發(fā)展目標(biāo)任務(wù)(5%左右)。

上述會議特別強(qiáng)調(diào),要降低存款準(zhǔn)備金率,實施有力度的降息。在中金公司研究部副總經(jīng)理、銀行業(yè)分析師林英奇看來,該表述與7月政治局會議“穩(wěn)健的貨幣政策”相比力度更強(qiáng)。“今年貨幣政策經(jīng)歷了從相對穩(wěn)健轉(zhuǎn)向更為寬松的過程,重要的轉(zhuǎn)折點即在9月下旬。”

“政策轉(zhuǎn)向的主要催化劑包括內(nèi)外兩方面,即‘努力完成全年經(jīng)濟(jì)社會發(fā)展目標(biāo)任務(wù)’的要求和海外經(jīng)濟(jì)體降息緩解匯率壓力。”林英奇表示。

與此同時,6月底以來,央行著力推動貨幣政策框架優(yōu)化變革,具體包括明示7天期逆回購操作利率為主要政策利率,淡化MLF的政策利率色彩,收窄利率走廊,將二級市場國債買賣納入貨幣政策工具箱等。

野村中國首席經(jīng)濟(jì)學(xué)家陸挺對《財經(jīng)》表示,今年的貨幣政策框架優(yōu)化變革中,有兩大變化值得關(guān)注:一是央行在公開市場操作中增加國債買賣,這是推動中國央行向現(xiàn)代貨幣政策框架邁進(jìn)的重要一步;二是首次創(chuàng)設(shè)兩項支持股市的新工具。

中國銀行研究院報告稱,預(yù)計四季度及全年GDP(國內(nèi)生產(chǎn)總值)分別增長5.1%和5%左右;若外部風(fēng)險與沖擊加大,穩(wěn)增長政策效果有限,內(nèi)需恢復(fù)不及預(yù)期,預(yù)計四季度及全年GDP分別增長4.7%和4.8%左右。

近日,中國社會科學(xué)院學(xué)部委員余永定在一場閉門研討會上表示,“支持性的貨幣政策”,其支持對象就是財政政策。“比如國債供給增加后,可能導(dǎo)致國債收益率上升,央行可以加大公開市場操作,買入國債,維持國債收益率不變,以支持財政政策發(fā)力。”余永定說。

展望四季度,林英奇認(rèn)為,貨幣政策將延續(xù)9月以來較為寬松的方向,首要目標(biāo)是按部就班推進(jìn)本輪政策組合拳如期落地,促進(jìn)四季度經(jīng)濟(jì)目標(biāo)的完成、為2025年實現(xiàn)良好開局。

QsA6RBM3JI1oQMS5YO+CMGgQUhLKVCsM5m0WMt3chbg=流動性合理充裕

年初以來,銀行間市場流動性總體上合理充裕。

數(shù)據(jù)顯示,年初以來,DR007(7天期存款類機(jī)構(gòu)質(zhì)押式回購加權(quán)利率)大部分時間運行在7天期逆回購操作利率上方。

據(jù)國投證券測算,2024年以來DR007基本持續(xù)運行在“逆回購利率+7bp(基點)”的位置,走勢極為平穩(wěn),其波動率也下降至歷史最低的0.08%。

與往年相比,DR007與政策利率的偏離度也呈收窄趨勢。以7月資金面為例,據(jù)國投證券統(tǒng)計,近五年7月DR007偏離政策利率的幅度均值為-17bp,但今年7月DR007月均值高于政策利率6bp。

林英奇對《財經(jīng)》表示,從DR007來看,2024年銀行間市場流動性基本穩(wěn)定,相比7天期逆回購利率中樞持平略高,并未出現(xiàn)2020年中、2022年三季度那樣大幅偏離政策利率中樞的情況,體現(xiàn)出貨幣政策“發(fā)揮央行政策利率引導(dǎo)作用”的目標(biāo)更加有效。

此外,7月央行公告將視情況開展臨時正回購或臨時逆回購操作,操作的利率分別為7天期逆回購操作利率減20bp、加50bp,適度收窄了利率走廊寬度,也體現(xiàn)出這一導(dǎo)向。

“今年央行流動性投放整體維持削峰填谷的操作模式,操作規(guī)模在流動性相對充裕時段往往為百億以下的散量,而在月中稅期、月末、季末等流動性壓力季節(jié)性抬升階段則會放量至千億以上。”中信證券首席經(jīng)濟(jì)學(xué)家明明表示,“另一方面,7月22日以來央行每日OMO(公開市場操作)從價格招標(biāo)轉(zhuǎn)變?yōu)閿?shù)量招標(biāo),央行確定操作利率后,投放規(guī)模完全由市場需求決定,體現(xiàn)了央行呵護(hù)流動性市場合理充裕的態(tài)度,同時兼顧推進(jìn)數(shù)量框架向價格框架的轉(zhuǎn)型。”

與此同時,國債獲各路資金大舉增持,1年期國債等短端品種收益率持續(xù)下行,與DR007產(chǎn)生倒掛。

Wind(萬得)數(shù)據(jù)顯示,年初至今,1年期國債收益率從2%以上波動下行至當(dāng)前的1.5%左右,其間一度逼近1.3%。2月末以來,該品種收益率就與DR007倒掛。

明明表示,近期資金和短債利率倒掛現(xiàn)象更加明顯,1年期國債和R007(銀行間市場7天回購利率)利差倒掛幅度走闊,5年期國債利率也運行至R007下方。

對于此番短債與資金利率倒掛,明明認(rèn)為原因有三:一是央行為了保持正常向上傾斜的收益率曲線,進(jìn)行買短賣長操作,對于短債的增持有助于推動短端利率下行。二是在央行的調(diào)控引導(dǎo)下,機(jī)構(gòu)也開始增持短債,推動短債收益率進(jìn)一步下行。三是相較于短債利率快速下行,資金利率走勢平穩(wěn)得多,基本圍繞政策利率波動,因此下行幅度極為有限。

長債利率也同樣在下行。截至10月16日,CFETS(中國外匯交易中心)發(fā)布的10年期、30年期國債收益率分別為2.13%、2.35%,分別較年初水平下跌約40bp和50bp。

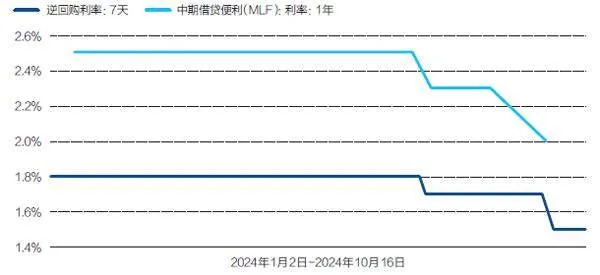

圖1:今年以來央行主要政策利率走勢

圖2:2020年以來金融機(jī)構(gòu)各項貸款加權(quán)平均利率

“一方面,長債利率在低息資產(chǎn)荒環(huán)境下較多受到市場追捧,因此下行節(jié)奏較快,持續(xù)突破新低;另一方面伴隨利率突破歷史低位,而央行反復(fù)強(qiáng)調(diào)利率過快下行風(fēng)險,市場情緒也較為脆弱,在央行提示風(fēng)險、主動賣債等操作影響下4月以來長債利率出現(xiàn)多次快速反彈的行情,但多數(shù)情況下仍回到了下行的方向。”明明解釋稱。

轉(zhuǎn)折發(fā)生在9月下旬,央行推出一攬子增量貨幣政策,包括存量按揭利率下調(diào)、存款準(zhǔn)備金率下調(diào)50bp、1年期和5年期LPR下調(diào)25bp、推出互換便利和回購增持再貸款兩項新工具等。

9月24日以來,A股滬深兩市成交額迅速放大。9月25日以來,兩市單日成交額已連續(xù)十個交易日超過1萬億元。其中,10月8日-9日,A股成交金額分別為3.48萬億元、2.97萬億元,均超過同期美股成交金額。

國慶節(jié)假期后首個交易日(10月8日),受股債蹺蹺板效應(yīng)影響,債市走勢震蕩。中信證券報告顯示,當(dāng)日銀行間市場流動性偏緊,現(xiàn)券利率上行,10年期、30年期國債收益率分別上行4.1個和2.5個bp。

據(jù)央行數(shù)據(jù),9月居民存款新增2.2萬億元,同比少增約3300億元,其中居民活期存款同比少增約2600億元,居民定期存款同比少增約700億元。同期,非銀存款大增9100億元,同比多增1.6萬億元。

林英奇認(rèn)為,非銀存款大增主要由于居民資金流入證券交易賬戶,而居民存款變化體現(xiàn)出居民活期存款是進(jìn)入股市的第一波資金,定期存款提前支取會導(dǎo)致利息損失。

據(jù)林英奇測算,理財規(guī)模國慶假期前一周下降約9400億元,相比去年同期多下降1200億元,也可能由于股市收益吸引。理財資金回流存款推高M(jìn)2增速0.5個百分點至6.8%。

“在資產(chǎn)荒格局延續(xù)、央行收益率曲線管控措施與寬貨幣工具交織,股市預(yù)期反轉(zhuǎn)等因素影響下,2024年長債利率呈現(xiàn)先下后上走勢。”明明總結(jié)。

信貸轉(zhuǎn)向需求約束

在有效需求不足的情況下,信貸增長有所回落。

今年以來,央行綜合運用利率、準(zhǔn)備金、再貸款等工具,為經(jīng)濟(jì)回升向好創(chuàng)造適宜的貨幣金融環(huán)境。

降準(zhǔn)方面,今年2月、9月,央行分別降準(zhǔn)0.5個百分點,共計釋放長期資金約2萬億元。潘功勝表示,年內(nèi)視情況還可能再次降準(zhǔn)0.25個-0.5個百分點。

降息方面,今年1月,央行下調(diào)再貸款再貼現(xiàn)利率0.25個百分點;7月,明示公開市場7天期逆回購操作利率為政策利率,并同步下調(diào)0.1個百分點;9月再次下調(diào)政策利率0.2個百分點至1.5%的歷史低位。

在政策利率引導(dǎo)下,市場基準(zhǔn)利率亦隨之下行。10月18日以來,六大行領(lǐng)銜新一輪存款利率下調(diào),其中工商銀行各期限定期存款掛牌利率均下調(diào)25bp。10月21日,央行公布的1年期和5年期及以上LPR分別下行0.25個百分點至3.10%和3.60%。今年以來,前述兩個期限LPR已分別累計下行0.35個和0.6個百分點。

融資成本亦同步下降。央行數(shù)據(jù)顯示,9月新發(fā)放個人住房貸款利率約為3.32%,比上月低約2bp,比上年同期低約78bp。新發(fā)放企業(yè)貸款加權(quán)平均利率約為3.63%,比上年同期低約21bp,均處于歷史低位。

2024年前三季度,社會融資規(guī)模增量累計為25.66萬億元,比上年同期少3.68萬億元。9月末,社會融資規(guī)模存量402.19萬億元,同比增長8%,增速較上月回落0.1個百分點。

信貸方面,前三季度人民幣貸款增加16.02萬億元,同比少增3.73萬億元。9月末,人民幣各項貸款余額253.61萬億元,同比增長8.1%,增速較上月回落0.4個百分點。

“9月金融數(shù)據(jù)延續(xù)本輪政策組合拳出臺前的趨勢,信貸需求低迷的環(huán)境下社融和貸款增速雙雙創(chuàng)下歷史新低,信貸脈沖繼續(xù)下降。”林英奇表示。

國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2024年9月,中國CPI(居民消費價格指數(shù))、PPI(工業(yè)生產(chǎn)者出廠價格指數(shù))同比增速分別為0.4%、-2.8%。其中,CPI增速已連續(xù)19個月運行在1%以下,PPI增速連續(xù)24個月運行在負(fù)值區(qū)間。

北京大學(xué)國民經(jīng)濟(jì)研究中心報告稱,居民消費價格,有效需求不足使得CPI增速低位徘徊,而工業(yè)品總需求弱于供給是PPI持續(xù)低位徘徊的根本原因。

一位知名經(jīng)濟(jì)學(xué)家對《財經(jīng)》表示,在有效需求不足的情況下,貨幣信貸從供給約束轉(zhuǎn)為了需求約束,靠貨幣政策去發(fā)力效果是有限的,而且可能會帶來其他的一系列問題。

一個典型的情況是10年期國債收益率跌破3%。“2021年底,中國10年期國債收益率跌破3%,目前已經(jīng)到了2%附近,美歐日等經(jīng)濟(jì)體是到低利率和零利率的時候才出現(xiàn)這種情況。”前述經(jīng)濟(jì)學(xué)家進(jìn)一步表示,“存在需求約束的情況下,央行貨幣投放無法進(jìn)入實體經(jīng)濟(jì),會加劇市場的資產(chǎn)荒,進(jìn)而導(dǎo)致長端利率下行。”

利率下行亦對商業(yè)銀行凈息差產(chǎn)生擠壓。

截至2024年二季度,商業(yè)銀行凈息差為1.54%,處于歷史較低水平。同時,2024年中報顯示,商業(yè)銀行零售貸款不良率明顯上升。疊加全球系統(tǒng)重要性銀行第一階段資本金考核將至,國有大行面臨的資本補(bǔ)充壓力有所增加。

“中央銀行在考慮降低中期貸款利息率的時候,就必須考慮到對商業(yè)銀行的影響。”余永定表示,銀行貸款利率和存款利率的差是1.7%,進(jìn)一步降息會給銀行造成較大困難。

貨幣政策框架優(yōu)化

貨幣信貸增長已由供給約束轉(zhuǎn)為需求約束的背景下,央行著力對貨幣政策框架進(jìn)行優(yōu)化調(diào)整。

6月19日的陸家嘴論壇上,潘功勝分享了未來貨幣政策框架的五大演進(jìn)方向,分別為:優(yōu)化貨幣政策調(diào)控的中間變量;進(jìn)一步健全市場化的利率調(diào)控機(jī)制;逐步將二級市場國債買賣納入貨幣政策工具箱;健全精準(zhǔn)適度的結(jié)構(gòu)性貨幣政策工具體系;提升貨幣政策透明度。

7月22日以來,央行每日公開市場操作(OMO)從價格招標(biāo)轉(zhuǎn)變?yōu)閿?shù)量招標(biāo),央行確定操作利率后,投放規(guī)模完全由市場需求決定。“體現(xiàn)了央行呵護(hù)流動性市場合理充裕的態(tài)度,同時兼顧推進(jìn)數(shù)量框架向價格框架的轉(zhuǎn)型。”明明稱。

事實上,早在今年2月,央行在未調(diào)整MLF利率的情況下,單獨引導(dǎo)5年期及以上LPR下調(diào)25bp,實現(xiàn)該利率歷史最大單次降幅。多位分析人士表示,這次突破“范式”的降息,預(yù)示著央行淡化MLF與LPR關(guān)聯(lián)的貨幣政策思路。

前述陸家嘴論壇上,潘功勝進(jìn)一步表示,M2增速、社融增速等中介目標(biāo)“近年來已淡出量化目標(biāo)”,未來要“逐步淡化對數(shù)量目標(biāo)的關(guān)注……更加注重發(fā)揮利率調(diào)控的作用”。對于操作目標(biāo),潘功勝提到“進(jìn)一步健全市場化的利率調(diào)控機(jī)制”,確立逆回購利率主要政策利率地位、淡化MLF工具以及收窄利率走廊的表述。

“結(jié)合7月以來的貨幣政策操作——臨時隔夜回購的創(chuàng)設(shè)實質(zhì)上收窄了利率走廊上下限;逆回購降息以及LPR跟隨下調(diào)明確了逆回購利率的政策利率色彩;逆回購以及MLF操作從價格招標(biāo)轉(zhuǎn)向數(shù)量招標(biāo),也表明貨幣政策更加傾向于發(fā)揮利率調(diào)控的作用。”明明總結(jié)道,“由此可見,這一輪貨幣政策框架變革的核心在于數(shù)量目標(biāo)向價格目標(biāo)的轉(zhuǎn)化。”

圖3:2020年以來商業(yè)銀行及大型商業(yè)銀行凈息差

圖4:2020年以來金融機(jī)構(gòu)加權(quán)平均存款準(zhǔn)備金率

對此,余永定在前述閉門研討會上表示,中國的貨幣政策是兩條腿走路,一條腿是控制M2,即所謂的數(shù)量控制,另一條腿是控制政策利率,即價格控制。

“我們有時候強(qiáng)調(diào)數(shù)量控制,有時候強(qiáng)調(diào)價格控制,現(xiàn)在逐步向價格控制方向調(diào)整。”余永定表示,這兩種不同的控制體系之間有時候會產(chǎn)生一些矛盾,如果用數(shù)量控制,控制M2增速和貸款增量,那就不能夠同時準(zhǔn)確地控制利息率。

在一系列貨幣政策框架優(yōu)化變革中,陸挺認(rèn)為,有兩大變化值得關(guān)注:一是央行在公開市場操作中增加國債買賣,這是推動中國央行向現(xiàn)代貨幣政策框架邁進(jìn)的重要一步;二是首次創(chuàng)設(shè)兩項支持股市的新工具。

10月9日,央行發(fā)布消息稱,為落實中央金融工作會議“豐富貨幣政策工具箱,在央行公開市場操作中逐步增加國債買賣”的要求,央行、財政部建立聯(lián)合工作組,并于近日召開工作組首次正式會議。

“聯(lián)合工作組的建立意味著財政部門和貨幣當(dāng)局之間建立更密切的國債發(fā)行溝通機(jī)制,以便貨幣當(dāng)局更為精準(zhǔn)地調(diào)控銀行體系流動性,避免形成國債發(fā)行利率的不合理波動。我們認(rèn)為在一些時候,兩部委可共同協(xié)商確定國債發(fā)行的時點、規(guī)模以及期限。”光大證券首席固收分析師張旭表示。

兩項支持股市的結(jié)構(gòu)性貨幣政策工具分別是“證券、基金、保險公司互換便利”和“股票回購、增持專項再貸款”。前者支持符合條件的證券、基金、保險等公司,通過資產(chǎn)質(zhì)押,從央行獲取流動性,首期額度5000億元;后者引導(dǎo)銀行向上市公司和主要股東提供貸款,支持回購和增持股票,首期額度3000億元。

10月10日,央行公告創(chuàng)設(shè)“證券、基金、保險公司互換便利”(Securities, Funds and Insurance companies Swap Facility,下稱SFISF),標(biāo)志著中國首個支持資本市場的貨幣政策工具落地。

據(jù)《財經(jīng)》了解,截至10月17日,兩項工具均進(jìn)入收材料階段,有望進(jìn)一步落地顯效。以“股票回購、增持專項再貸款”為例,某股份行東莞分行表示,超六分之一的上市公司有意向了解融資方案,希望利用新工具加強(qiáng)市值管理和改善經(jīng)營。

展望未來,多位經(jīng)濟(jì)學(xué)家對《財經(jīng)》表示,在總需求不足的情況下,應(yīng)以財政政策為主,強(qiáng)化逆周期調(diào)節(jié),貨幣政策支持財政政策發(fā)力。

對此,中歐國際工商學(xué)院教授、中國人民銀行調(diào)查統(tǒng)計司原司長盛松成建議,增加特別國債發(fā)行,尤其是支持消費領(lǐng)域,同時貨幣政策要予以積極配合。據(jù)其測算,央行8月購買了約5000多億元國債,政府債券占央行資產(chǎn)負(fù)債表的比例從7月的3.5%左右提升至4.6%左右。

“這個進(jìn)度還可以繼續(xù)下去。”盛松成表示,“美聯(lián)儲主要就是以國債買賣作為貨幣政策操作的手段,基本上國債占其資產(chǎn)負(fù)債表的60%到70%,我們現(xiàn)在才占了4.6%,這方面的潛力是非常大的。”

編輯:張威