中小銀行如何強化數字金融背景下的風險管理

2024-12-03 00:00:00劉超

中國商人 2024年12期

隨著金融市場的快速發展和經濟環境的不斷變遷,中小銀行在經濟體系中的重要性日益凸顯。然而,數字技術的廣泛應用在提升金融服務效率與便捷性的同時,也為中小銀行帶來了諸多挑戰與風險。若這些風險未得到有效識別與管理,可能導致銀行遭受嚴重損失,甚至破產。因此,實施全面風險管理對中小銀行而言至關重要,它不僅能夠幫助銀行系統性地識別并評估各類風險,明確風險來源和特性,還能幫助中小銀行在數字化轉型的道路上穩健運營,實現持續成功與發展。

我國中小商業銀行全面風險管理現狀

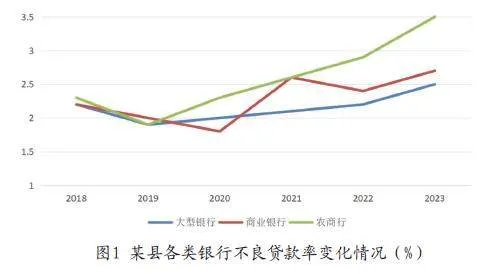

銀行資產質量呈邊際性變化。近年來,我國經濟環境在多方面因素的作用下發生了顯著變化,這為中小商業銀行的資產質量管理帶來了更多的復雜性與挑戰。圖1展示了某縣大型銀行和商業銀行不良貸款率的演變情況。隨著企業信用風險評估的上升,銀行不良貸款率也相應呈現增長趨勢。特別是近幾年,多種經濟因素疊加,使得不少企業的經營狀況出現波動,這也間接導致了銀行不良貸款率的逐漸上升。觀察圖1中某縣各類銀行的不良貸款率變化,我們可以看到,農商行的不良貸款率持續偏高,從2020年至今,由2.2%上升至3.5%。大型銀行與商業銀行的不良貸款率雖然期間有所下降,但整體仍呈現出上升的態勢。長期的數據觀察顯示,該縣銀行資產質量已經呈邊際性變化,整體資產存在一定的下遷風險。

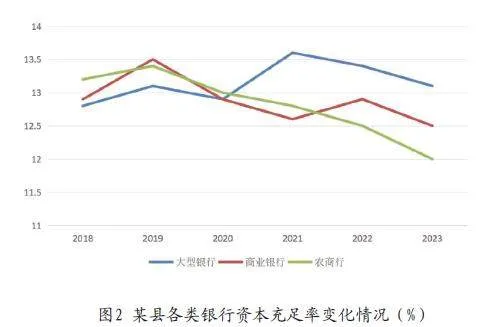

銀行資本充足率偏低,資本補充壓力大。資本充足率的偏低狀況,會間接影響到銀行的融資能力。因為資本基礎相對薄弱,眾多中小銀行在尋求融資時面臨諸多限制,難以獲取大額貸款或其他形式的融資支持,這無疑給它們在業務拓展和市場份額增加方面帶來不小的阻礙。圖2為dc819867726f55e1047956dfb5db9184我們展示了某縣近年來各類銀行資本充足率的變化情況。從數據中可以看出,在2018年至2019年期間,該縣的商業銀行和農商行的資本充足率呈現上升趨勢。然而,自2019年起,這一指標開始從13.5%的高點下滑,目前已低于行業平均水平,與大型銀行的差距也在逐漸拉大。同時,雖然該縣的大型銀行資本充足率下降幅度沒有商業銀行和農商行那么明顯,但自2022年至今,也呈現出下降的趨勢。

銀行數字化風險管理體系尚待加強。當前,金融科技日新月異,全球銀行業正加速向數字化轉型邁進。然而,在這一進程中,我國中小商業銀行在數字化風險管理體系的構建上,與大型銀行相比尚有一定差距。這一現狀對銀行的風險管理能力構成了一定挑戰,并可能對金融市場的整體穩定性產生潛在影響。《2023中國銀行業調查報告》的數據顯示,大約70%的中小銀行在信息技術領域的年度預算不足1000萬元。這一預算限制,使得這些銀行在推進數字化風險管理系統建設時面臨較大難度,難以實施大規模的數字化投入。

數字金融背景下中小銀行風險管理策略

嚴控資產新增風險,提升風險防控意識。與大型銀行相比,中小銀行的全面風險管理工作起步較晚,這意味著它們在風險管理領域仍有較大的提升空間。中小銀行首要任務是樹立并深化全面風險管理的理念。這里的“全面”強調的是銀行內部各級別、各部門都全員參與,通過設立專門負責全面風險管理的部門,來統一規劃和協調全行的風險管理工作,從而有效規避因風險管理不全面而產生的潛在漏洞,確保風險管理的全面性和一致性。其次,中小型銀行應著力打造自身特色,充分發揮其靈活性和地域性優勢,以更精準地防控資產風險。它們可以緊密關注當地經濟動態,深入挖掘并服務好下沉市場的客戶群體,通過精細化、聚焦化的風險管理策略,進一步鞏固這一獨特的競爭優勢。同時,中小銀行應積極擁抱互聯網的發展,利用金融科技的力量,融入大數據和云計算技術,來提升數據分析的效率和精度。這樣,銀行便能根據外部經濟金融環境的變化,更及時、準確地為資產配置提供科學建議,靈活調整策略組合,從而全面增強銀行的綜合風險防控能力。

完善各類資本補充渠道,提高資本充足率。中小型銀行為增強資本實力,可著手優化利潤存貸比,通過制定明晰的利潤分配政策,合理規劃留存資金的使用路徑,為未來的業務拓展和資本充足率的提升奠定基礎。在此過程中,銀行還需調整內部資產結構,將資金向收益穩健、風險較低的領域傾斜,這有助于穩定資本留存,為長遠發展蓄力。此外,吸引長期投資者是提升資本充足率的有效途徑之一。中小銀行可考慮利用次級債券這一資本補充工具,吸引更多長期資金注入,從而有效提升資本充足率水平。與此同時,緊跟政策導向也是中小銀行提升資本充足率的重要方式。銀行應積極響應國家政策,爭取政策性金融機構的資金支持。例如,通過參與地方政府融資項目,積極投身地方經濟和基礎設施建設,以此為契機,爭取政府的資本扶持,進一步提升自身的資本充足率。

構建數字化全面風險管理信息體系。對于中小銀行而言,數字化風險防控已成為必然趨勢。數據的可量化與可復制特性,為銀行實現信息共享與協同管理提供了有力支撐。在這一過程中,中小銀行應秉持“數據+算法”的理念,深入分析目標客戶的需求,確保資源配置更加貼近實體經濟需求,同時精準監控資金用途。通過構建適應市場變化的數學模型,銀行能夠有效降低各類風險事件的發生概率。此外,中小銀行還需借助數字化技術對傳統風險管理流程進行優化升級。例如,將風險數據與供應鏈管理系統、ERP(企業資源計劃)系統等進行對接,使銀行能夠實時獲取客戶企業的財務信息,并迅速完成背景核查工作。這一舉措有助于中小銀行在最大程度上實現信息的共享與協同管理。在數字經濟時代,共享與開放成為核心要義。中小銀行通過融合新技術與數字化信息,能夠推動經濟資源實現更優配置,進而全面提升自身的風險管理能力。

中小銀行在全面風險管理方面的努力,不僅為自身發展奠定了堅實的理論基礎,也為金融體系的整體穩定與可持續發展作出了積極貢獻。為了持續發揮自身優勢,中小銀行應致力于構建更為完善的風險管理體系。面對市場的波動與變化,這將幫助它們保持穩健步伐,不斷取得進步,最終達成業務創新與穩健經營的雙重愿景。