中國對RCEP成員國農產品出口迎來多元化發(fā)展格局

2024-12-03 00:00:00馬堯

中國商人 2024年12期

農產品在世界貿易中占據(jù)極其重要的地位,不僅是各國經(jīng)濟交流與合作的關鍵領域,還直接關系到農業(yè)的可持續(xù)發(fā)展。中國作為世界農產品出口大國,在農產品國際貿易中扮演著舉足輕重的角色。隨著區(qū)域全面經(jīng)濟伙伴關系協(xié)定(以下簡稱RCEP)的簽署與實施,RCEP成員國之間農產品貿易合作步入新階段,中國農產品出口不僅迎來更廣闊的市場空間,同時也面臨新的挑戰(zhàn)。

在關于2010—2022年中國對15個RCEP成員國農產品出口狀況的分析數(shù)據(jù)中,可以發(fā)現(xiàn)我國整體出口額正呈現(xiàn)出穩(wěn)步增長的良好態(tài)勢。這些信息彰顯了中國農產品在國際市場上的競爭力和廣闊前景。在出口國家與出口產品結構方面,依然呈現(xiàn)出一定程度的不均衡狀態(tài),但以往的市場集中度有所弱化,基本形成多元化發(fā)展格局。

區(qū)域全面經(jīng)濟伙伴關系協(xié)定(RCEP)起源于東盟十國,后吸納中、日、韓、澳、新五國成為全球最大的自由貿易協(xié)定。

加入WTO(世界貿易組織)多年來,中國出口規(guī)模維持了快速和持續(xù)增長。當前,中國農產品出口處于由數(shù)量和規(guī)模向質量轉型發(fā)展期間,研究RCEP成員國對中國農產品出口的影響因素至關重要。這有助于公共領域貿易伙伴減少貿易壁壘,提升應對能力,并為今后與其他經(jīng)濟區(qū)域的合作提供可資借鑒的經(jīng)驗。

中國對RCEP成員國農產品出口持續(xù)增長,得益于RCEP協(xié)定的簽署和實施。該協(xié)定降低了貿易成本,促進了區(qū)域內貿易自由化發(fā)展,為中國農產品出口提供了更廣闊的市場機遇。同時,RCEP成員國之間的農產品貿易網(wǎng)絡和聯(lián)系日益緊密,中國作為核心位置的國家,在推動區(qū)域農產品貿易發(fā)展中發(fā)揮了重要作用。近年來,日益復雜的國際貿易環(huán)境和各國出口貿易保護措施帶來了新的挑戰(zhàn),中國需要進一步優(yōu)化農產品出口結構,提高農產品質量和安全性,以持續(xù)推動農產品出口的穩(wěn)定增長。

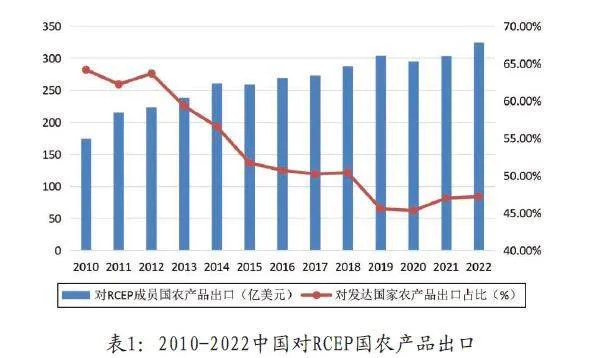

2010-2022年間中國對RCEP成員國農產品出口額逐步提升,由2010年174.59億美元增長到2022年的324.04億美元,增長了85.6%(見表1)。

同時,中國對RCEP成員國中的發(fā)達國家出口占比呈現(xiàn)逐漸下降的趨勢,由2010年最高的64.17%下降到2022年的47.21%。這一方面是由于2019年末新冠疫情的爆發(fā),使得原本對于農產品有高標準的日本、韓國、澳大利亞、新加坡、新西蘭這些發(fā)達國家采取了更為嚴格的標準限制進口農產品;另一方面,也表明中國在全球貿易布局中,正加大對RCEP成員國發(fā)展中國家的出口力度,減少對發(fā)達國家的依賴。此趨勢或源于RCEP框架下經(jīng)濟合作的深化,預示著中國農產品出口市場的多元化與國際化進程加速。

2010-2022年中國對RCEP成員國農產品出口額呈現(xiàn)明顯增長勢頭,出口額由2020年的177.44億美元增加至2022年的324.04億美元,增長約1.83倍;此外,從出口額占比的角度分析,中國對RCEP成員國農產品出口排名前5國家占比由2010年的78.42%下降至2022年的76.21%。

盡管中國對RCEP成員國中排名前五的農產品出口市場實現(xiàn)了顯著的出口額增長,但這些市場的出口占比卻有所降低,這表明中國對RCEP成員國的農產品出口市場集中度有所減弱,而出口市場的分布則變得更加均衡。

同時,以日本為例,作為中國農產品出口的重要合作伙伴,中國對其農產品出口額的占比自2010年的高點40.2%下降至2022年的25.8%,這一變化進一步印證了中國對RCEP成員國農產品出口過度集中的問題得到了緩解,出口結構正朝著更加多元化的方向發(fā)展。

由表2可以看到,在2010—2022年期間RCEP成員國排名變化幅度并不大,說明市場集中度問題依舊嚴峻,還需要認真看待。

當我們進一步對2010—2022年中國RCEP成員國的農產品出口情況的一些關鍵變量展開分析的時候,可以發(fā)現(xiàn)雖然中國對RCEP成員國的農產品出口整體表現(xiàn)積極,但仍需在優(yōu)化出口國家分布和出口產品結構方面作出更多努力,從而實現(xiàn)更加均衡、可持續(xù)的發(fā)展。

未來,中國應繼續(xù)深化與RCEP成員國的農業(yè)合作,積極拓展多元化市場,同時加強農產品品牌建設,打造一批“國字號”產品來提升附加值,從而更好地適應國際市場需求和貿易形勢的變化。