CEO研發背景、企業管理變革與雙元創新

2024-12-05 00:00:00祝建軍陳佳美

武漢紡織大學學報 2024年6期

摘要:企業如何持續擁有穿越周期的核心競爭力,關鍵在于企業高級管理人員的創新意識與戰略。文章以2008—2022年A股上市公司為樣本,基于組織烙印理論系統考察CEO研發背景、企業管理變革與雙元創新之間的影響效應和傳導路徑。研究發現:(1)CEO研發背景對企業雙元創新影響顯著為正,且對探索式創新的促進效應更為顯著;(2)企業管理變革在CEO研發背景與雙元創新中起中介作用,且對探索式創新的作用更強;(3)擁有研發背景的CEO對雙元創新的提升作用在高技術行業中更加明顯;(4)隨著市場競爭的加劇,擁有研發背景的CEO會從應用式創新逐漸轉向探索式創新。最后,本文對企業完善CEO選聘機制,尤其是高技術企業的CEO選拔,以及企業的管理變革提出了相應的建議。

關鍵詞:CEO研發背景;企業管理變革;雙元創新;探索式創新;應用式創新

中圖分類號:F273.1文獻標志碼:A文章編號:2095-414X(2024)06-0103-10

0引言

企業作為創新主體,對于創新戰略的有效實施具有重大意義。當前,我國經濟正處在由高速增長階段轉向高質量發展階段的關鍵時期,要順利實現經濟發展模式的轉向,重點在于提升企業研發與創新能力。為了適應新的經濟發展模式,企業紛紛加大科技創新投入,并制定恰當的科技創新戰略,其中,雙元創新戰略便是企業可以采用的創新戰略之一[1]。如在科技創新領域首屈一指的華為,多年來實施“灰度”創新模式,既向下扎根從理論層構建整個技術框架,又向上生長拓展技術的應用場景,同時滿足企業短期的績效需求和長期的價值需求,這一雙元創新戰略成為其高速成長的關鍵所在[2]。

根據雙元創新理論,企業創新可分為大幅度、激進式的探索式創新和小幅度、漸進式的應用式創新。其中,探索式創新有利于企業開拓和沉淀新的核心技術,找到技術創新主航道,從而擁有持續的穿越周期的核心競爭力;應用式創新有利于企業緊跟市場需求,從而保障企業的短期績效。因此,雙元創新有助于企業搜尋市場機會和挖掘自身優勢,是企業創新戰略的重要選擇。

由于國家經濟和企業發展都離不開創新的驅動作用,學者們對影響創新的內外部環境展開了廣泛的研究。對企業創新產生影響的外部環境因素主要包括:政府補貼[1]46-52、融資效率[3]、數字化轉型[4-5]等方面;對企業創新產生影響的內部環境因素主要包括:高管團隊的薪酬差距[6]、高管股權激勵、企業的ESG表現等方面。基于高階梯隊理論,已有學者關注到高管特征對企業雙元創新的影響效應,卻鮮有從組織烙印理論和組織雙元理論視角,具體探討CEO的背景特征對企業雙元創新的異質性影響,也沒有從企業管理變革視角考慮CEO如何促進企業雙元創新。然而,CEO是企業管理團隊的核心人物,在制定和實施雙元創新戰略方面發揮著主導作用[7]。另外,創新對企業的資源需求和組織形式也有著相當高的要求,這就需要企業積極開展管理變革[8]。鑒于此,本文基于組織烙印理論和組織雙元理論,切入企業管理變革的視角,分析考察擁有研發背景的CEO能否促進雙元創新及其影響效果在探索式創新與應用式創新上是否有差異?其影響路徑是怎樣的?這些是本文旨在解決的主要問題。

本文的研究貢獻如下:其一,本文從CEO研發背景這一微觀層面拓展了企業雙元創新影響因素領域的文獻研究,是對傳統高層梯隊理論的再次應用與補充,也是基于烙印理論從戰略決策視角對組織雙元理論的驗證;其二,分析了企業管理變革的中介作用,為雙元創新的影響路徑研究提供了新視角;其三,本文的研究不僅有助于理解影響企業雙元創新的決策邏輯,而且可以為企業實施有效的創新戰略提供參考。

1理論分析與研究假設

1.1 CEO研發背景與雙元創新

高管前期研發經歷所產生的創新認知、創新能力和創新資源會對企業雙元創新成果產生影響[9]。根據烙印效應,CEO所處工作組織與環境差異會促使其產生不同的認知烙印和能力烙印,進而影響其管理思維和決策偏好。何瑛等[10]認為管理技能并非與生俱來,在進行高度不確定性決策時,研發經歷豐富的CEO能憑借自身的經驗優勢和知識遷移能力做出判斷、把握機會、推陳出新,從而提升雙元創新水平。具體而言,從管理者在科研機構或高校的任職經歷出發,這類任職經歷通常意味著管理者接受過較高的教育水平,其科研素質和科研能力都是毋庸置疑的[11]。再者,此類經歷也會培養高管科研學術的“原創精神”,使在創新戰略實施過程中會更具責任感和使命感,正所謂“學而優則仕,仕而優則商”[12]。CEO在企業研發崗位的任職經歷會使其對市場變化更為敏感,從而能夠適時把控創新環節,以顧客需求為導向進行更為高質高效的創新活動。因此,CEO的研發經歷會增強其創新意識和創新能力,從而提高企業的雙元創新水平。根據資源效應理論,CEO在企業中的職位和地位可以為其積累優渥的資源[13]。創新活動具有風險高、運行周期長的特點,對資源有極大的依賴性,因而有研發背景的CEO有能力促進企業的雙元創新活動。周楷唐等[14]發現高管在科研機構、高校或企業研發崗位的任職經歷,會為其帶來知識、技術、人才、資金等資源,有利于積累價值創新和技術創新,從而在日后提升雙元創新水平[14]。因此,擁有研發背景的CEO可以促進資源協同與知識共享,有效提升企業雙元創新水平[15]。

探索性創新是指對新知識的探索,新技術的開發,新產品的設計,具有突破性的特點,但由于對技術和知識的要求較高,因此投資回收期往往較長且難以確定,會產生巨大的沉沒成本和鎖定效應;而應用式創新是指利用現有知識,改進現有技術,提高現有產品性能,具有漸進性特征,風險收益更可控[16-18]。由于探索式創新與應用式創新面臨的技術要求有所差異,因此,CEO研發背景對于探索式創新和應用式創新的影響程度也會有所不同[19]。具有研發背景的管理者,豐富的科研經歷有助于其養成“敢為人先”的創新意識、具有“才識過人”的創新能力、擁有“豐富優渥”的創新資源,能開展較為復雜的創新活動[20-21]。因此,相較于應用式創新,擁有研發背景的CEO對于探索式創新的促進作用更為明顯,由此提出假設1。

假設1 CEO研發背景與雙元創新呈正相關,且相比于應用式創新,CEO研發背景對探索式創新的促進作用更強。

1.2企業管理變革的中介作用

管理變革是企業實現轉型升級的重要途徑,然而其具有復雜性和不確定性,因此,許多高管為了規避風險而不愿實施管理變革。張明等[22]認為研發經歷有助于高管團隊克服變革惰性,形成敢于變革的膽識和系統控局的能力。一方面,研發經歷使得管理者具備變革意識和應變能力。由于企業管理變革具有高度不確定性,因此,企業在進行變革決策時會受到CEO風險偏好的影響。企業管理變革的復雜性,使其受到了管理者行為能力的影響,CEO的研發背景會提升其行為能力,有助于其打破知識壁壘以及化解融資障礙和信息壁壘[23]。因此,CEO的研發背景會促進企業管理變革的實施;另一方面,研發經歷會形成專家效應和網絡效應。其一,該效應有利于管理者擁有更多的市場可能性,促成與其他企業或機構間的合作,從而激發CEO開展更為豐富和充分的管理變革的信心與意愿[24];其二,具有研發經歷的CEO相對地更受業界的關注[25]。此外,具有研發背景的CEO很可能基于個人聲譽的考慮,推動實施企業管理變革[21]62-73。基于上述分析,提出假設2。

假設2 CEO研發背景與企業管理變革呈正相關。

由上分析可知,其一,管理者研發背景通常意味著該高管為其研究領域的專家,擁有一定的發現、分析并解決問題的邏輯思維和處理能力,在創造新事物的時候,能更加得心應手地運用外部溢出知識來進行管理變革,以靈活的組織形態更高效地提升雙元創新的水平[25]31-44;其二,管理者多年積累的學術見識,讓管理者熟知研究領域的發展進程、國內外最新動態,并形成研發人際圈,不僅幫助管理者把握企業戰略的尺度,還有益于積累更為豐厚的資源,為雙元創新打下堅硬的基礎[26];其三,從個人聲譽角度出發,擁有豐富研發經歷的管理者會更受關注,企業利益相關者會更加希望其能夠開展創新活動以形成企業核心競爭力,以提升企業價值,由此形成的“專家效應”會倒逼管理者為保護良好聲譽積極地開展變革管理,通過優化資源配置和打破企業原有桎梏來實現雙元創新[13]140-156。因此,企業管理變革在CEO研發背景和雙元創新間起中介作用,由此提出假設3。

假設3企業管理變革在CEO研發背景和雙元創新中間起中介作用。

企業管理變革通過對企業生產、營銷、市場、財務等多環節的改造或重構,以改變現有市場的占有率和行業的競爭格局,從而推動企業雙元創新的實施[27]。具體而言,一方面,企業可以通過管理變革來優化資源配置,使企業擁有更好的戰略資源,包括人力、物力和財力,以保障雙元創新的順利進行。另一方面,企業管理變革可以打破組織高度結構化的桎梏,迫使其在動態與復雜環境下不斷嘗試和探索,從而超越原有技術和市場邊界,同時增強組織柔性,使得雙元創新的活動開展會更加的高質高效[24]94-103。進一步而言,相對于應用式創新,探索式創新對企業資源的依賴程度更高,在開展活動時面臨更多的融資約束和“卡脖子”難題,存在更多的可行性決策和組織資源協調等困難。因而,企業管理變革的程度對探索式創新與應用式創新的影響程度會存在差異。此外,隨著企業管理變革力度的加大,將會擁有更多的資金來源、技術支持和組織靈活性,企業開展探索式創新的意愿也越大,由此提出假設4。

假設4企業管理變革會促進雙元創新,且相比于應用式創新,企業管理變革對探索式創新的促進作用更明顯。

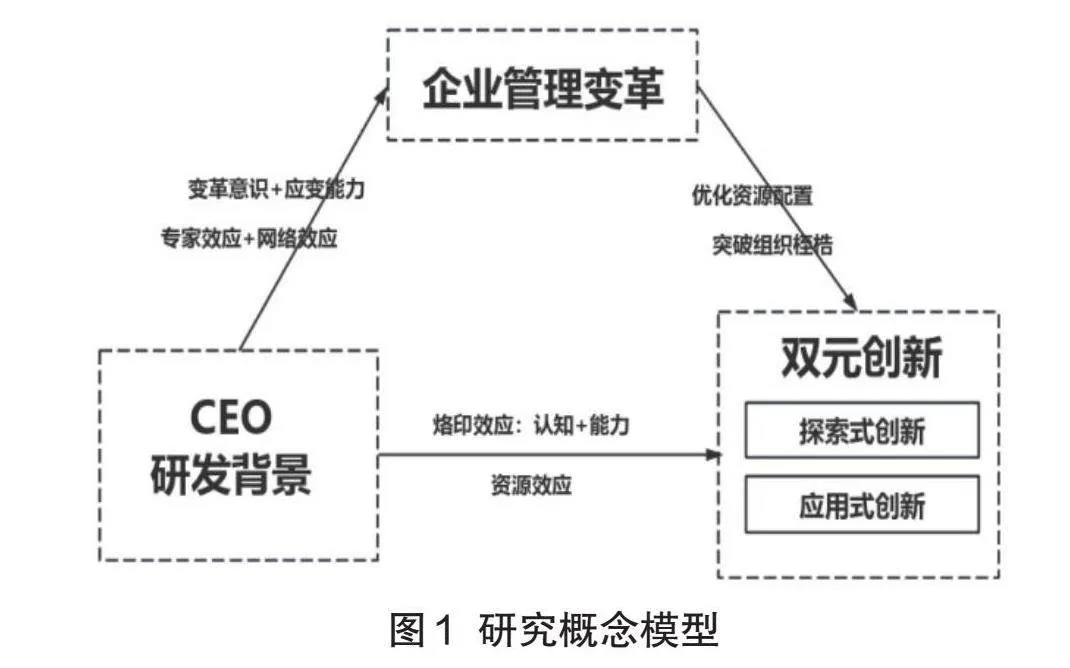

綜合以上分析,總結出CEO研發背景、企業管理變革與雙元創新之間關系的理論模型如圖1,同時,對于上文出現的概念在圖中加以簡單說明。

2研究設計

2.1模型設計與變量說明

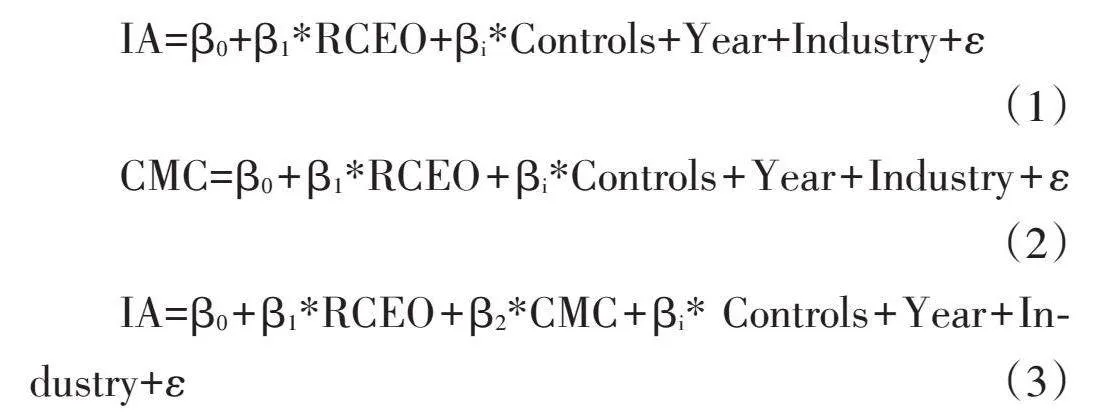

本文主要研究CEO研發背景對企業雙元創新的影響,以及企業管理變革的中介效應多元回歸模型,為驗證上述假設構建下列實證模型:

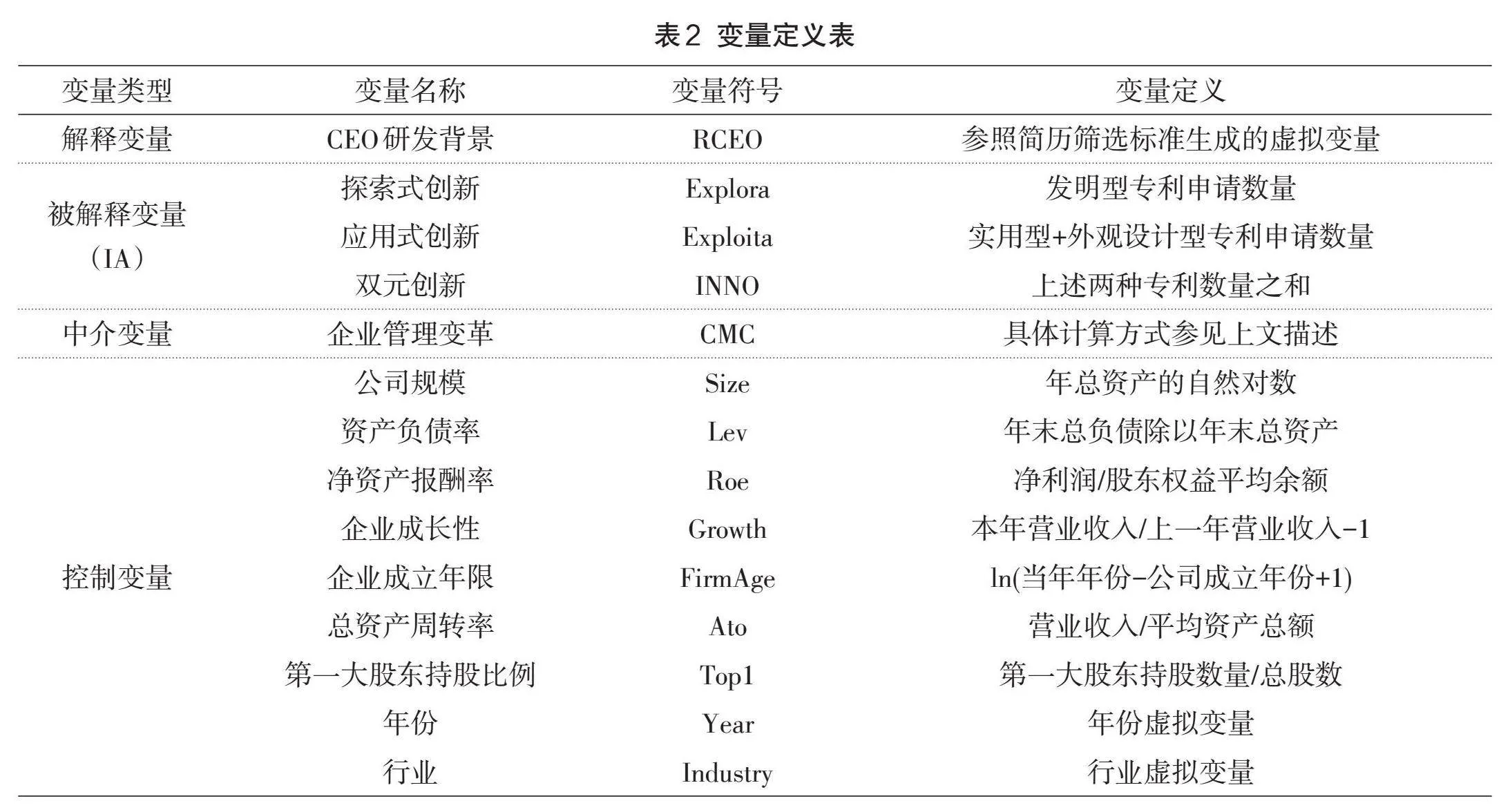

(1)被解釋變量:雙元創新(IA)。現有研究中主要有三種衡量方式:一是基于調查問卷及量表等形式來衡量;二是利用財務會計理念將研發階段劃分為研究階段和開發階段,以費用化支出和資本化支出的金額來衡量[1]46-52;三是借助專利申請數據來衡量[28-30]。本文采取專利申請數據來衡量企業雙元創新,因為該指標可以更直觀地反映CEO研發背景,以及企業管理變革與創新成果的關系。此外,本文還將借助不同類型的專利申請數來衡量不同的創新方式,即用發明型專利申請數量衡量探索式創新,用實用型+外觀設計型專利申請數量衡量應用式創新。其中,IA變量包含探索式創新(Explora)、應用式創新(Exploita)以及雙元創新(INNO)三個衡量維度。

(2)解釋變量:CEO研發背景(RCEO)。將研發背景定義為——在高校或科研機構任職形成的學術經歷,和在企業研發崗位任職形成的職業經歷[31]。若簡歷符合以上兩項標準的任何一項或二者兼備則定義為擁有研發背景的CEO,并賦值為1,否則賦值為0。

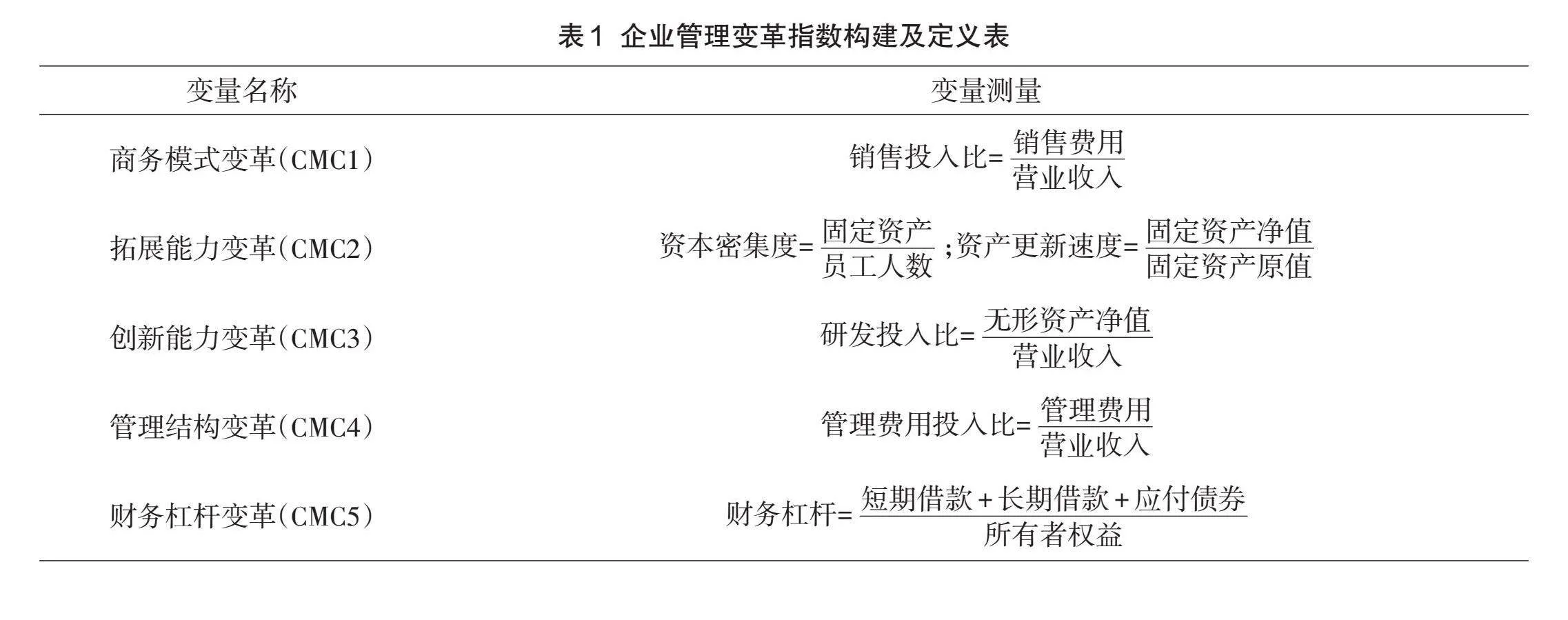

(3)中介變量:企業管理變革(CMC)。企業管理變革是指根據所處環境、自身能力的變化,企業將現行計劃和概念轉化成新狀況的漸進和不斷變化的過程,具體表現為組織資源的分配不斷發生改變(Schepker et.al,2017)。本文在此處借鑒企業戰略變革的衡量方式,將“戰略變革”的定義范圍細化至“管理變革”,因為戰略變革反映的是企業愿景和目標的改變,而管理變革更能代表高管在企業內部通過一系列實質性活動對原有狀態進行改變以適應企業內外環境變化。因此,參考祝振鐸等[26]65-79研究,從商務模式、擴展能力、創新活動、管理結構和公司財務五個層面對企業資源配置的年度波動性考察企業變革程度。具體而言,先分別計算出以上五方面所涉及的維度指標;將六個指標的公司年度變化值減去行業年度變化值;將以上指標標準化處理后取絕對值;最后計算出它們的平均值即為企業管理變革[31]。

(4)控制變量:參考劉永麗等[32]對雙元創新影響因素的相關研究,選取公司規模、資產負債率、凈資產報酬率、企業成長性、企業成立年限、總資產周轉率、第一大股東持股比例、時間固定效應和行業固定效應。詳見表2。

2.2樣本選擇與數據來源

本文的研究對象為2008—2022年A股上市公司,剔除金融類企業、ST和*ST類企業和研究期間信息缺失嚴重或明顯異常的企業后共得到10503個觀測值。為避免極值的影響,對控制變量中連續變量進行1%水平上的極值處理。本文所使用CEO的職業經歷數據、企業專利數據以及財務數據均來自國泰安(CSMAR)數據庫,部分缺失數據通過Wind數據庫、巨潮資訊網和企業公布的歷年年報進行補充。

3實證檢驗

3.1主要變量的描述性統計

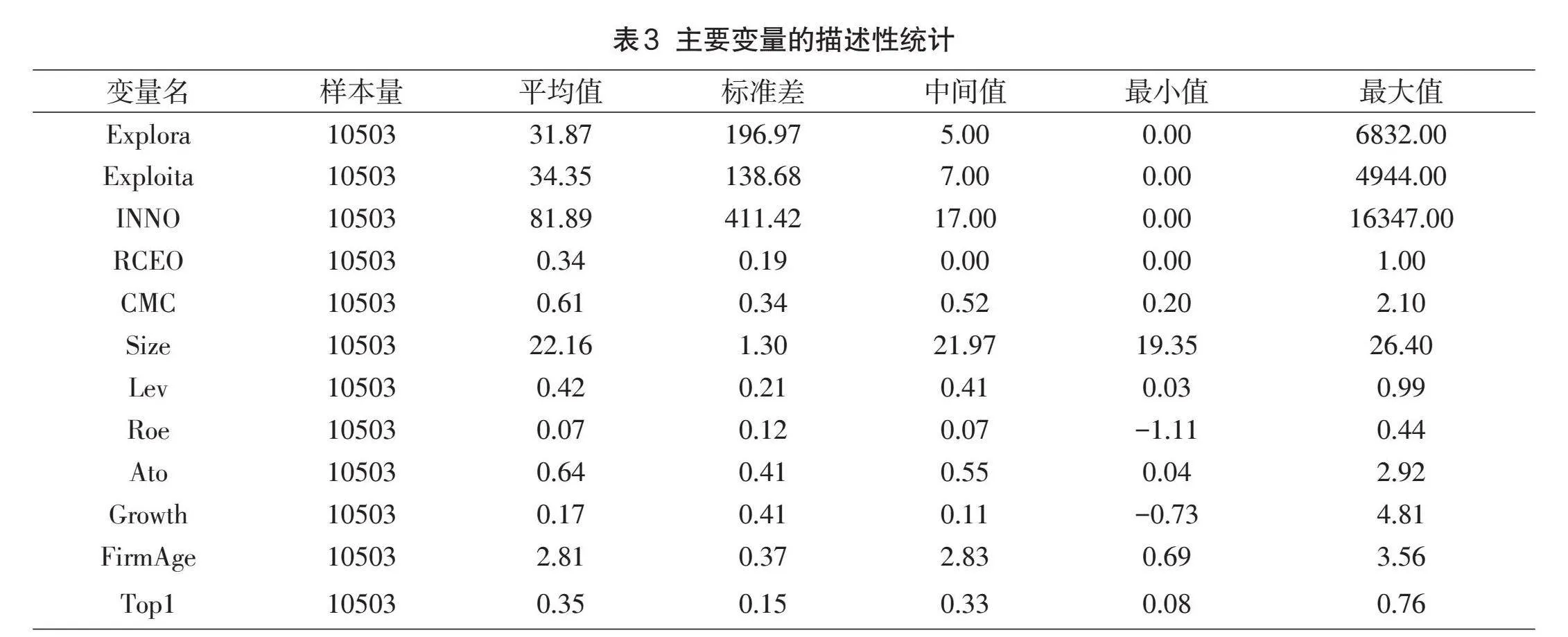

表3為相關變量的描述性統計結果,其中雙元創新(INNO)的最小值為0,最大值為16347,探索式創新(Explora)的最小值為0,最大值為6832,應用式創新(Exploita)的最小值為0,最大值為4944,說明企業間雙元創新能力不均衡,且相比于應用式創新,探索式創新的能力差異更為顯著。CEO研發背景(RCEO)的均值為0.33,說明具有研發背景的CEO在樣本中占有較少部分的比例。企業管理變革(CMC)的平均值為0.61,最小值為0.197,最大值為2.104,標準差為0.34,表明不同企業管理變革程度存在較大差異,整體來看,樣本企業傾向于更穩健的變革策略。

3.2主回歸分析

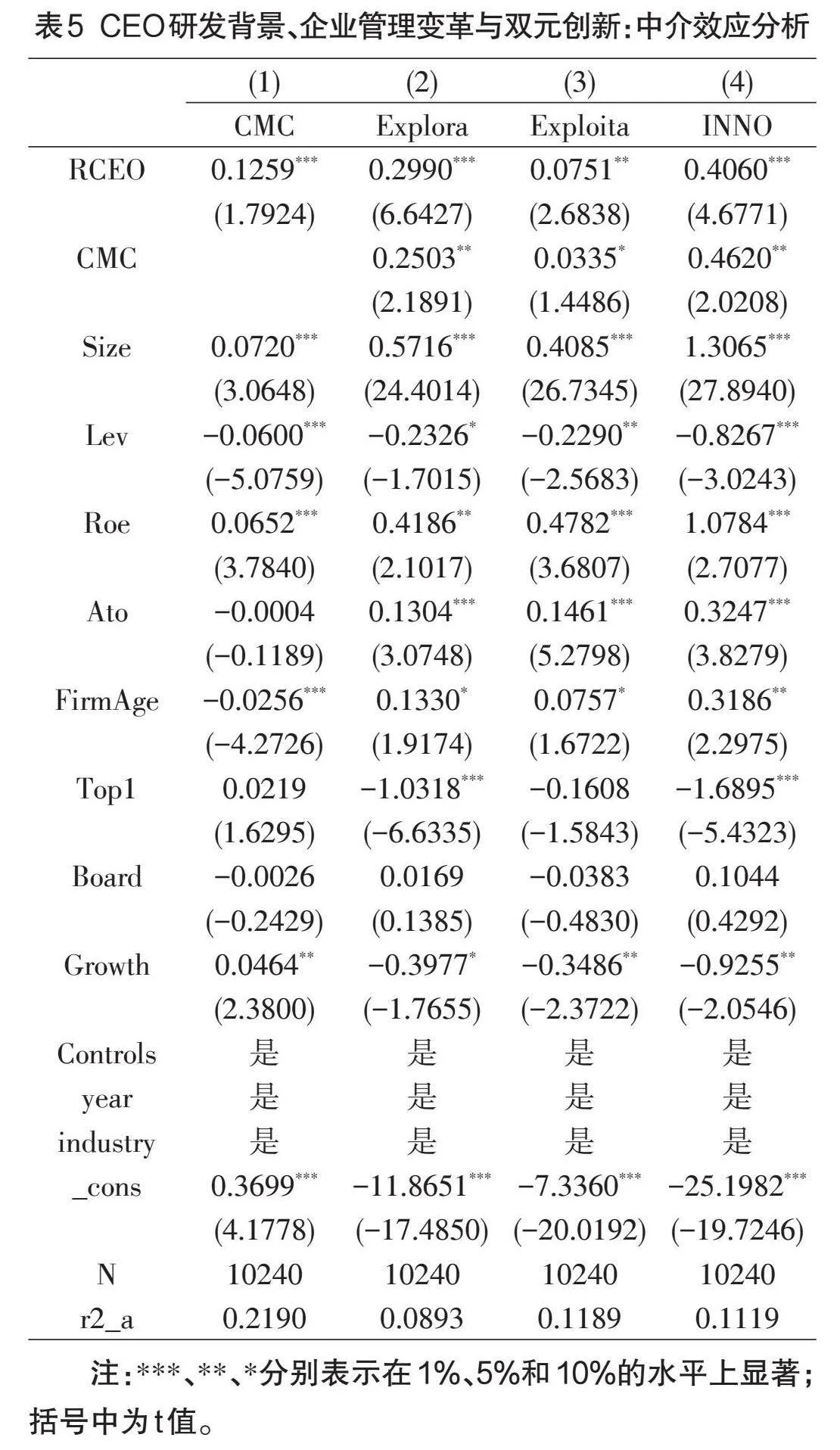

本文使用基準模型回歸來考察CEO研發背景是否會對雙元創新行為產生影響,回歸結果如表4所示。第(3)列檢驗了CEO研發背景對雙元創新的影響,結果顯示,RCEO的回歸系數為0.4060,在1%的統計水平上顯著,說明CEO研發背景提升了企業雙元創新水平;第(1)列檢驗了CEO研發背景對探索式創新的影響,結果顯示,RCEO的回歸系數為0.2990,在1%的統計水平上顯著,說明具有研發背景的CEO更會促進企業探索式創新;第(2)列檢驗了CEO研發背景對應用式創新的影響,結果顯示,RCEO的回歸系數為0.0751,在5%的統計水平上顯著,說明CEO研發背景有利于企業應用式創新活動的展開。總體而言,隨著CEO研發背景的提升,企業會采取更為激進的創新策略,更多地開展探索式創新活動以保證企業的核心競爭力,表4的回歸分析結果支持了假說1。

3.3影響機制檢驗

本文參考劉永麗等學者[32](2022)的方法檢驗傳導機制的合理性。表5中第(1)列系數為0.1259,在1%的水平上顯著,表明CEO研發背景對企業管理變革具有促進效應,驗證了假設2。本文通過對比系數變化來驗證機制是否存在,其中表5第(2)列與表4第(2)列的系數和顯著性的對比結果表明,在企業管理變革加入模型后,雙元創新的系數得到顯著提升,意味著機制變量強化了核心變量的解釋力,第(3)、(4)列的對比結果也與之結論一致。因此,從整體回歸結果來看,CEO研發背景是通過企業管理變革來影響雙元創新的。通過對比表5第(2)列與第(3)列的系數和顯著性發現,與應用式創新相比,企業管理變革的中介效應對于探索式創新的促進作用更強,表明有研發背景的高管更具有變革認知和管理技能,在創新活動中能發揮更多的作用,突破性成果也相對更好,驗證了假設3和4。

3.4內生性檢驗與穩健性檢驗

3.4.1內生性檢驗

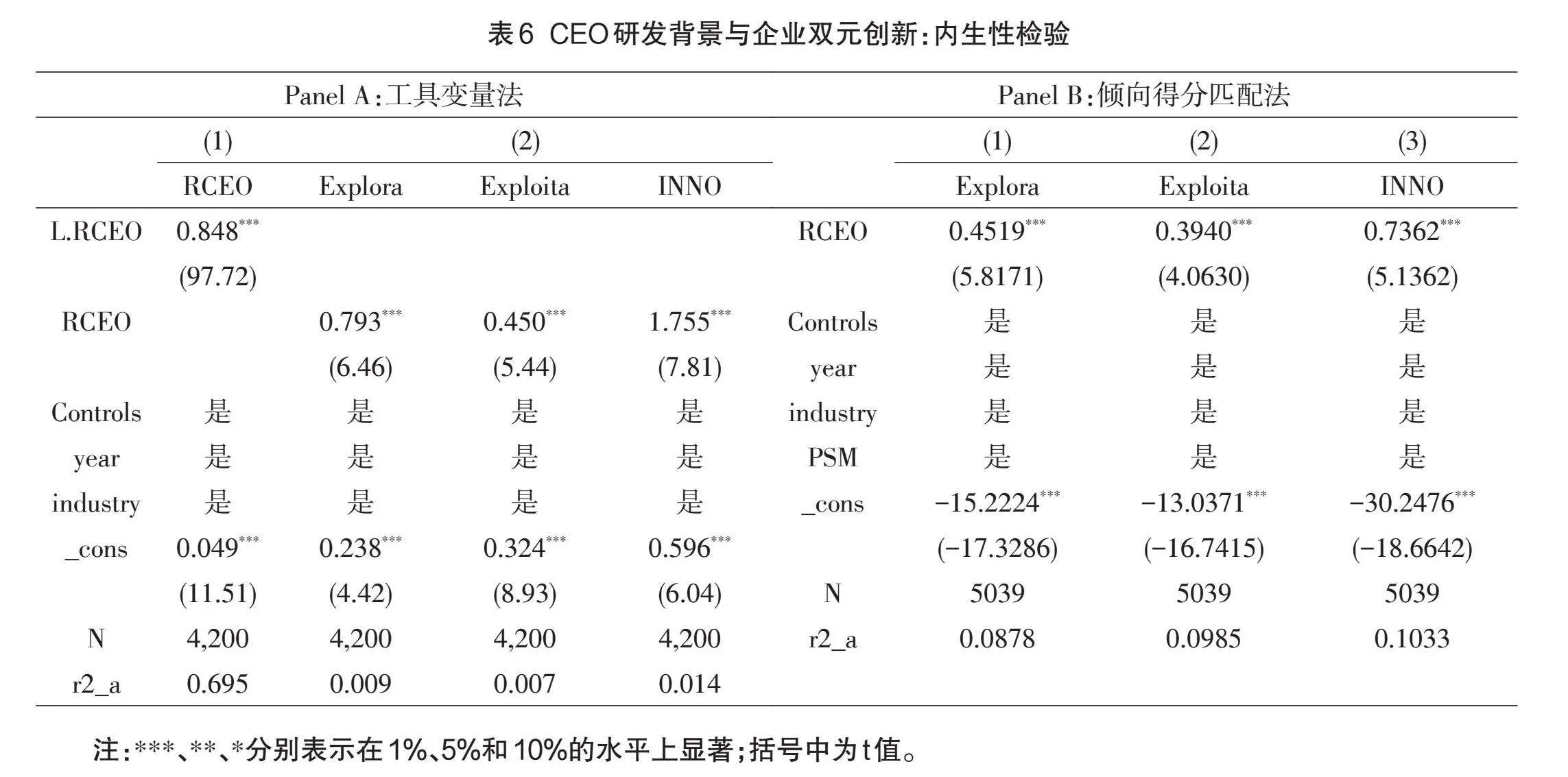

針對可能存在的遺漏變量和雙向因果問題,本文借鑒謝蕓等學者[31]82-89的方法采用兩階段最小二乘法(2SLS)進行內生性檢驗,并選取滯后一期的CEO研發背景作為工具變量。結果顯示,第一階段工具變量的回歸系數在1%的水平上顯著,說明其與內生變量存在相關,且F統計量大于10,說明存在弱工具變量。第二階段中RCEO在1%的水平上顯著,結果與上述假設保持一致。再者,本文采取傾向得分匹配法來緩解可能存在的互為因果問題。首先篩選對照組樣本,以CEO是否具有研發背景作為啞變量,將控制變量設置為匹配變量,計算出樣本的傾向性得分值。接著通過最近鄰匹配法在實驗組(具有研發背景的CEO)和處理組(不具有研發背景的CEO)之間進行1∶1有放回匹配,最后基于匹配過的樣本再次進行回歸。匹配后樣本的回歸結果如表6所示,基于匹配樣本進行的實證結果與主檢驗結果具有一致性。

3.4.2穩健性檢驗

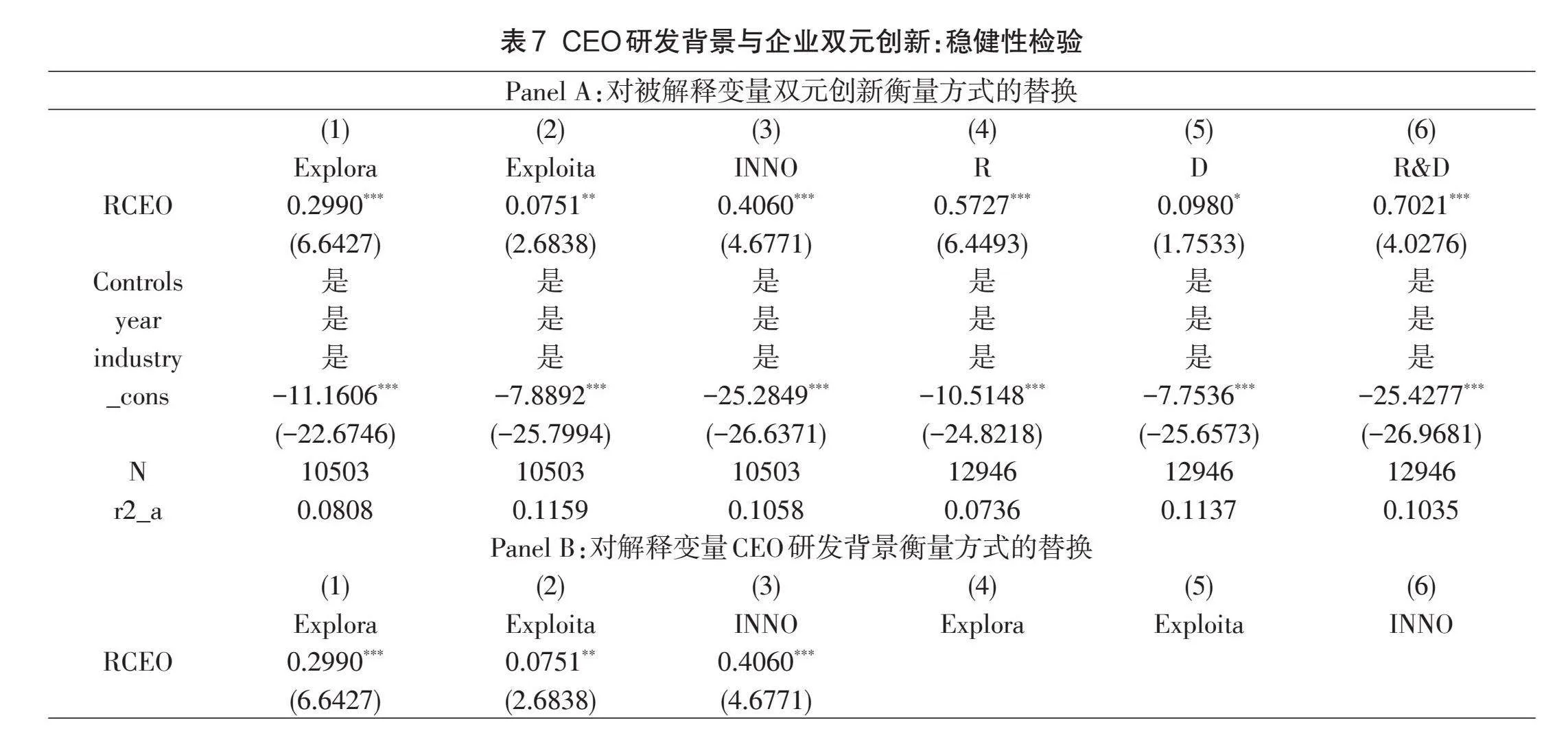

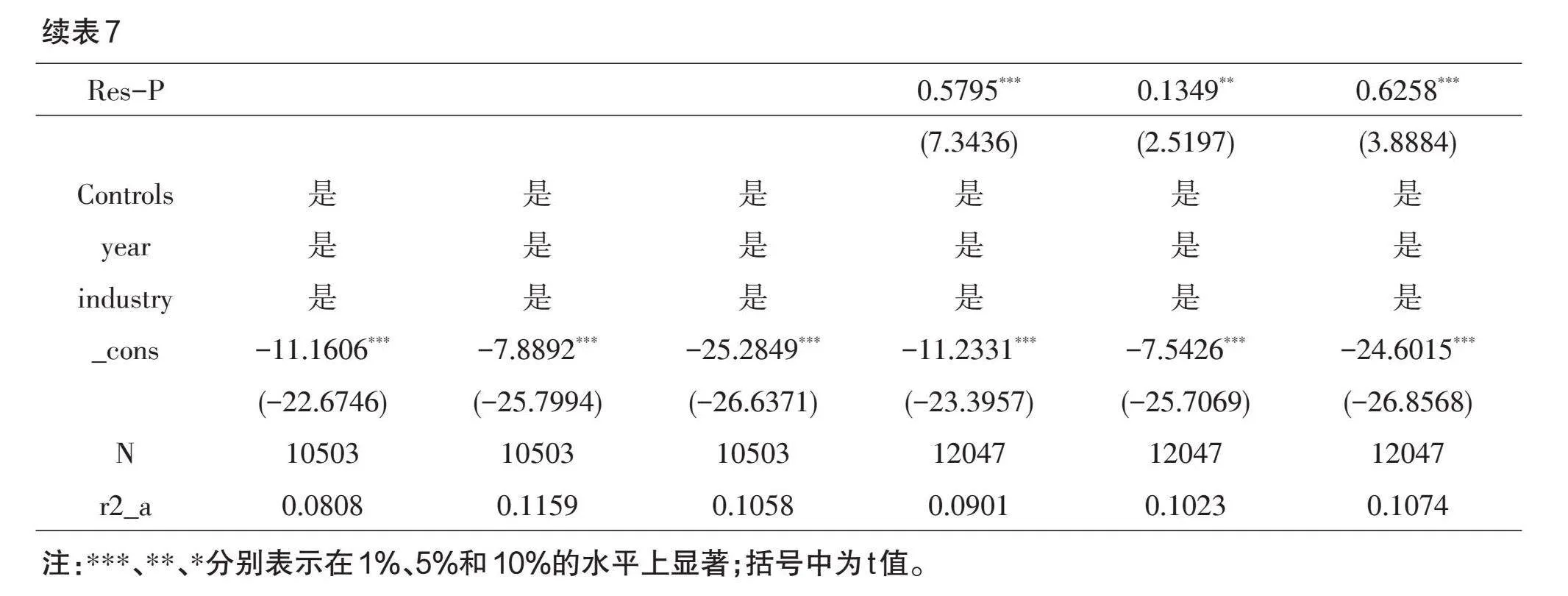

本文參考吳翌琳等學者[3]的研究,將被解釋變量雙元創新(IA)的衡量方式替換為研究階段和開發階段的研發費用,具體為(1)雙元創新(Ramp;D):研發投入/資產總計*100%;(2)探索式創新(R):費用化研發投入/資產總計*100%;(3)應用式創新(D):資本化研發投入/資產總計*100%。另一方面,借鑒李子妍(2022)的研究,將企業中具有研發背景的高管人數與高管團隊總人數的比值(Res-P)代替本文解釋變量CEO研發背景的測度進行回歸檢驗。穩健性檢驗的結果如表7所示,可見替換CEO研發背景的指標測算方法后本文的結論依然穩健。

3.5異質性分析

3.5.1基于行業屬性分組

CEO研發背景對企業雙元創新的影響可能會受到所屬行業性質與技術水平的影響,因此本文依據國家統計局發布的《高技術產業(制造業)分類》將全樣本分為高科技行業和一般行業,分組檢驗的回歸結果如表8所示。總體結果表明,無論是高科技行業還是一般行業,CEO研發背景都對企業雙元創新有著顯著的促進作用。具體而言,從兩組的估計系數對比來看,CEO研發背景對企業雙元創新促進作用在高科技行業中更為明顯,這可能是因為高科技行業有著更多的政策支持和更優渥的科研條件,且近些年來數字經濟迅猛發展,為科技行業再添發展新動能。從創新程度對比來看,CEO研發背景對企業探索式創新的影響整體優于對應用式創新的影響,這也再次驗證了前文的假設1。

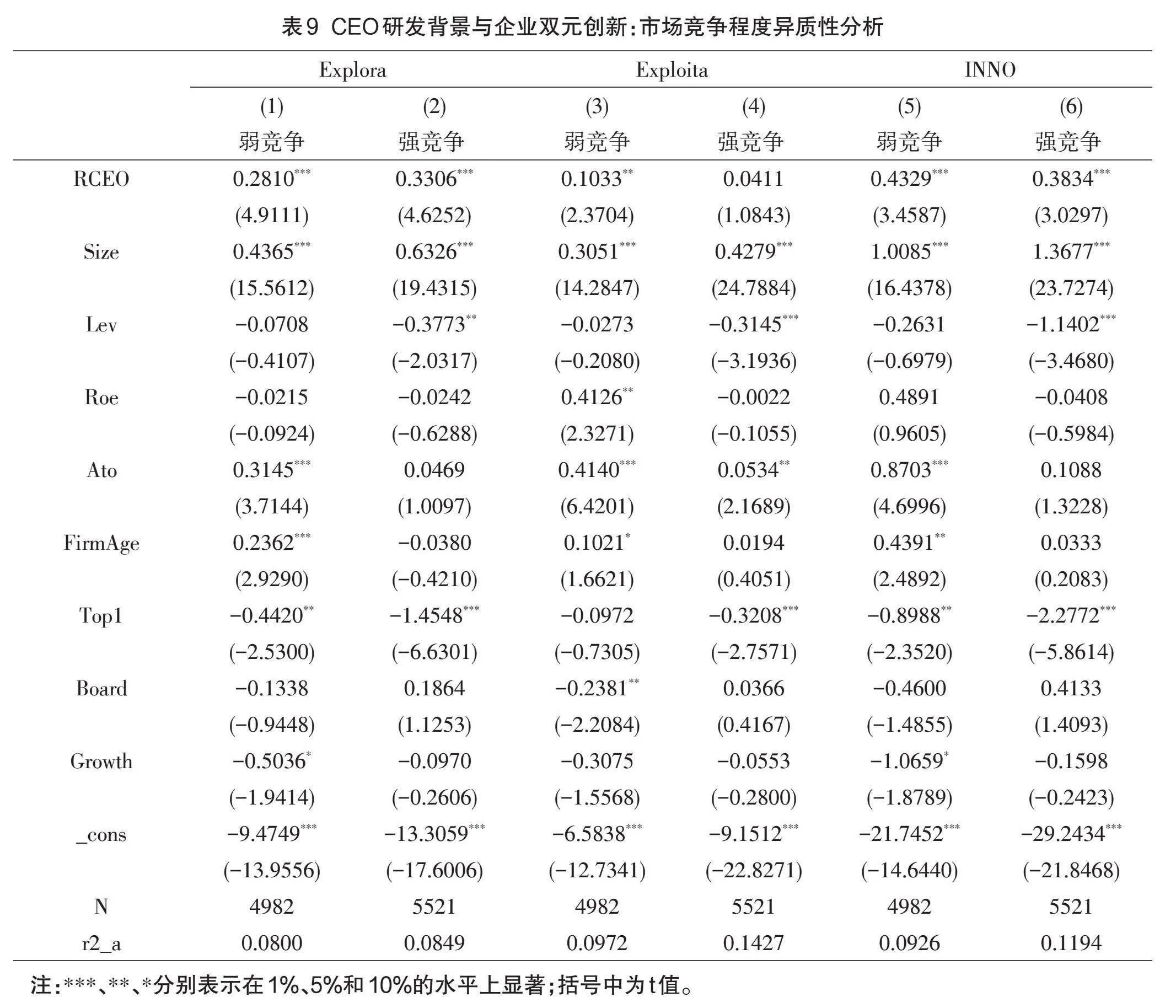

3.5.2基于產品市場競爭分組

產品市場競爭程度也可能對CEO研發背景與企業雙元創新水平的關系產生影響。本文采取赫芬達爾—赫希曼指數(HHI)衡量產品市場競爭,將全樣本根據企業當年HHI指數是否超過所有企業HHI指數中位數劃分競爭程度,超過中位數的企業劃分為產品市場弱競爭組,反之則為強競爭組。表9反映了根據產品市場競爭分組檢驗的結果,從整體可以看出,CEO研發背景對雙元創新的影響均顯著為正,而在產品市場強競爭的企業中,CEO研發背景僅對應用式創新的促進作用不明顯。細分來看,CEO研發背景對探索式創新的促進作用在強競爭下更明顯,而CEO研發背景對應用式創新的促進作用在弱競爭下更明顯,這說明企業在面臨不同緊張程度的市場競爭下會做出不同創新決策[33]。隨著市場競爭的加劇,會倒逼擁有研發背景的CEO更多地開展探索式創新以謀求企業的發展出路,從眾多企業中脫穎而出以搶占更多市場份額。

4結論與建議

本文運用中國上市公司數據,結合雙元創新、烙印效應與資源效應理論,將CEO研發背景引入分析框架:從商務模式、擴展能力、創新活動、管理結構和公司財務五個維度衡量企業管理變革狀況,探討CEO研發背景和企業管理變革對我國企業雙元創新水平的影響及其途徑。

本文研究發現:①CEO研發背景與雙元創新的因果效應顯著為正,說明前期的研發經歷會給管理者留下烙印認知,增強其創新意識,培養其研發才能,并有助于其積累資源和形成人際關系網絡,從而有利于其更好地開展雙元創新,尤其是更具挑戰性的探索式創新;②企業管理變革在CEO研發背景和雙元創新之間發揮著顯著的中介作用,說明擁有研發背景的CEO,在專家效應的外界影響和內部驅動下,會積極采取一系列實質性的管理變革活動,優化資源配置,突破組織桎梏,從而推動雙元創新的實施;③在高科技行業中,CEO研發背景對雙元創新的促進作用更為顯著;而在產品市場競爭中,處于競爭平緩行業的企業,擁有研發背景的CEO在開展雙元創新時會更傾向于應用式創新。但是,隨著競爭程度的加劇,擁有研發背景的CEO會逐漸傾向于探索式創新。

為了能夠準確識別管理者特征,最大程度地利用管理者研發背景所帶來的創新優勢,本文從以下三個方面提出建議:①合理提拔管理者。企業應該注重管理人才的培養和使用,建立高效的管理團隊,充分考慮具有研發背景的CEO對企業創新的推動作用,根據公司經營狀況適當提拔具有研發背景的CEO,為公司開展創新活動儲備好“創新型”管理人才隊伍;②重視企業的管理變革。當企業管理變革水平較低時,一方面,容易形成組織桎梏導致企業因循守舊,難以實現創新活動;另一方面,也可能造成資源配置效率低下,無法保障充足的創新資金投入。因此,企業應正視管理變革的重要性、審時度勢,以充分協調創新資源,并進一步提高研發投入強度;③高技術行業更要重視研發背景CEO的選拔,提高企業雙元創新水平,以便面對高強度的市場競爭,不斷推出高技術、高質量的差異化產品,打造企業的核心競爭力。

由于客觀原因,本文存在一些不足:①部分企業并未披露創新數據,因此本文的樣本面不夠齊全,回歸結果可能存在一定偏差;②本文探討了CEO研發背景與企業管理變革對雙元創新的影響,但并未探討探索式與應用式創新之間的平衡與協同關系,還有待于下一步的研究。

參考文獻:

[1]畢曉方,翟淑萍,姜寶強.政府補貼、財務冗余對高新技術企業雙元創新的影響[J].會計研究,2017(1):46-52、95.

[2]HE Z L,WONG P K.Exploration vs.exploitation:an empiri?cal test of the ambidexterity hypothesis[J].Organization Science,2004,15(4):481-494.

[3]吳翌琳,黃實磊.融資效率對企業雙元創新投資的影響研究——兼論產品市場競爭的作用[J].會計研究,2021(12):121-135.

[4]肖仁橋,沈佳佳,錢麗.數字化水平對企業新產品開發績效的影響——雙元創新能力的中介作用[J].科技進步與對策,2021,38(24):106-115.

[5]田穎,趙子旋.數字化投資與制造企業成長績效關系研究——基于雙元創新的中介效應[J].科學與管理,2023,43(5):10-20.

[6]邵劍兵,吳珊.高管團隊薪酬差距對雙元創新的影響研究——來自高新技術企業的經驗證據[J].證券市場導報,2021(3):39-49.

[7]劉書蘭,童亞男,漆俊美.上市公司CEO外部繼任對審計收費的影響研究[J].武漢紡織大學學報,2023,36(4):59-66.

[8]周雨佳,王婭蕾,侯丹.雙循環背景下紡織業技術創新能力研究[J].武漢紡織大學學報,2023,36(5):70-80.

[9]張棟,胡文龍,毛新述.研發背景高管權力與公司創新[J].中國工業經濟,2021(4):156-174.

[10]何瑛,于文蕾,楊棉之.CEO復合型職業經歷、企業風險承擔與企業價值[J].中國工業經濟,2019(9):155-173.

[11]湯莉,余銀芳.CEO學術經歷與企業雙元創新[J].華東經濟管理,2021,35(10):59-69.

[12]付悅.高管團隊認知對組織雙元能力開發的作用機理研究:基于組織性格的視角[J].心理科學進展,2018,26(1):14-25.

[13]陳建勛,王濤,翟春曉.CEO社會網絡結構對雙元創新的影響——兼論結構剛性的生成與化解[J].中國工業經濟,2016(12):140-156.

[14]周楷唐,麻志明,吳聯生.高管學術經歷與公司債務融資成本[J].經濟研究,2017,52(7):169-183.

[15]董保寶,程松松,張蘭.雙元創新研究述評及開展中國情境化研究的建議[J].管理學報,2022,19(2):308-316.

[16]張高旗,孫秀麗,趙曙明.CEO謙卑領導行為對組織雙元性的影響研究——包容氛圍的中介作用[J].當代財經,2020(8):89-100.

[17]趙子夜,楊慶,陳堅波.通才還是專才:CEO的能力結構和公司創新[J].管理世界,2018,34(2):123-143.

[18]朱磊,徐曉彤,王春燕.產業環境、管理者任期與企業雙元創新投資——來自創業板的經驗數據[J].證券市場導報,2017(6):4-11、19.

[19]王鈺,胡海青.知識產權保護對雙元創新的影響研究——制度環境的調節效應[J/OL].軟科學,2024:1-13.

[20]陳永貴,趙鵬,王穎.變革型領導、雙元性創新與新創企業成長[J].華東經濟管理,2022,36(2):41-47.

[21]鄧新明,劉禹,龍賢義,等.管理者認知視角的環境動態性與組織戰略變革關系研究[J].南開管理評論,2021,24(1):62-73、88-90.

[22]張明,藍海林,陳偉宏,等.殊途同歸不同效:戰略變革前因組態及其績效研究[J].管理世界,2020,36(9):168-186.

[23]藍海林,張明,宋鐵波.“摸著石頭過河”:動態與復雜環境下企業戰略管理的新詮釋[J].管理學報,2019,16(3):317-324.

[24]李衛寧,占靖宇,呂源.變革型領導行為、戰略柔性與企業績效[J].科研管理,2019,40(3):94-103.

[25]連燕玲,周兵,賀小剛,溫丹瑋.經營期望、管理自主權與戰略變革[J].經濟研究,2015,50(8):31-44.

[26]祝振鐸,李新春,葉文平.“扶上馬、送一程”:家族企業代際傳承中的戰略變革與父愛主義[J].管理世界,2018,34(11):65-79.

[27]楊林,俞安平.企業家認知對企業戰略變革前瞻性的影響:知識創造過程的中介效應[J].南開管理評論,2016,19(1):120-133.

[28]徐寧,姜楠楠,張晉.股權激勵對中小企業雙元創新戰略的影響研究[J].科研管理,2019,40(7):163-172.

[29]陳慶江,萬茂豐,王彥萌.數字技術應用對企業雙元創新的影響——基于組織生命周期的實證檢驗[J].軟科學,2021,35(11):92-98.

[30]陳紅,張玉,劉東霞.政府補助、稅收優惠與企業創新績效——不同生命周期階段的實證研究[J].南開管理評論,2019,22(3):187-200.

[31]賀新聞,洪琳.CEO研發背景對企業創新績效的影響——有調節的中介效應檢驗[J].科學管理研究,2021,39(6):82-89.

[32]劉永麗,程晨,賈涵涵.高管團隊重組、內部控制質量與雙元創新[J].會計研究,2022(3):93-106.

[33]宋競,胡顧妍,何琪.風險投資與企業技術創新:產品市場競爭的調節作用[J].管理評論,2021,33(9):77-88.

CEO With Ramp;D Background,Enterprise Management Change and Ambidextrous Innovation

ZHU Jianjun,CHEN Jiamei

(School of Accountancy,Wuhan Textile University,Wuhan Hubei 430200,China)

Abstract:The key to how enterprises can continue to have core competitiveness that traverses cycles lies in the innovation consciousness and strategy of their senior management personnel.Taking A-share listed companies from 2008 to 2022 as a sample,this"paper systematical-ly examines the influence effects and conduction path of Ramp;D background,enterprise management change and ambidextrous innovation of CEO based on organisational imprinting theory.The study finds that:①CEO Ramp;D background has a significant positive effect on Enter-prise ambidextrous innovation,and the promotion effect on exploratory innovation is more significant.②Enterprise management change me-diates the effect ofCEO Ramp;D background and ambidextrous innovation,and has a weaker effect on exploitative innovation.③The promo-tion effect of CEO with Ramp;D background on ambidextrous innovation are more obvious in high-tech industries.④With the intensification of product market competition,CEO with Ramp;D background shall ambidextrously shift"from exploitative innovation to exploratory innovation.Finally,this paper makes corresponding recommendations for enterprises to improve the CEO selection mechanism,especially for high-tech enterprises,and for the management change of enterprises.

Key words:CEO with Ramp;D background;enterprise management change;ambidextrous innovation;exploratory innovation;exploitative in-novation

(責任編輯:田媛苑)