收之桑榆,失之東隅?專利質押政策的金融配置效應研究

2024-12-28 00:00:00楊晨曦喬翠霞

南方經濟 2024年12期

摘 要:專利質押政策是緩解我國企業融資困境的一項成功實踐,但同時也帶來了企業金融錯配問題。利用2004年至2020年A股上市公司面板數據,采用多期DID方法評估專利質押政策對企業金融配置的政策效應并探討了其發生機制與不同樣本中的異質性表現。研究發現,專利質押政策的實施加深了企業間金融錯配程度,主要表現為資本價格劣勢企業融資成本的進一步上升,結論在一系列穩健性檢驗下依然成立。機制檢驗發現,專利質押的金融錯配效應主要是通過誘導企業策略性創新與加劇企業金融化實現的,參與專利質押政策的企業更有可能增加研發操縱和尋補貼行為及降低創新質量,研發強度沒有明顯變化但企業金融化程度有所提高。進一步分析發現,專利質押政策的金融錯配效應在非國有企業、規模較小企業、弱融資約束企業以及高技術企業中更加突出。研究證明了專利質押政策目標與政策結果存在偏離,政策實施過程中,企業實際資本價格的差距相對拉大,從金融資源合理配置視角為知識產權融資政策的效率提升與效果優化提供了理論依據。

關鍵詞:專利質押" 金融錯配" 策略性創新" 企業金融化

DOI:10.19592/j.cnki.scje.420009

JEL分類號:G32, O32, O34" "中圖分類號:F832.4, F275.1, F273.1

文獻標識碼:A" "文章編號:1000 - 6249(2024)12 - 022 - 22

一、引 言

企業融資難、融資貴問題一直以來受到黨中央與國務院的高度重視。近年來,我國知識產權質押融資已成為惠企利民、緩解科技型中小企業融資難問題的成功實踐1,專利質押以對質押物的包容性與出質方的普惠性成為知識產權融資的重要主體。根據國家知識產權局披露,2022年全國專利商標質押融資額達4868.8億元,同比增長57.1%,并連續三年保持40%以上增幅,其中,1000萬元以下的專利質押普惠貸款登記項目達2萬筆,占專利質押項目總數的71.1%,惠及中小企業1.8萬家。可見,專利質押作為紓解企業融資約束的新途徑為解決企業融資困境提供了新方案(張超和唐杰,2022)。從項目數量上看,普惠式專利質押已經占據主要地位,但從信貸配給結構上看,這一地位是否依舊存在?從部分省份公布的數據來看,這個問題值得商榷。官方數據顯示1,雖然專利質押普惠項目數量占專利質押融資項目總數的絕對比重,但專利質押普惠項目融資額占專利質押融資總額的比重卻僅有二分之一左右,而中小企業是普惠項目的主要對象和受益者。因此,專利質押本是緩解科技型中小企業融資困境的制度創新,但質押貸款的配給結構卻沒有明顯使中小企業受益。究其緣由,從配合政策的角度出發,以銀行為主的金融部門往往將較多的金融資源以較低的價格分配給國有企業(冉茂盛和同小歌,2020),將專利質押貸款分配給大企業或者國有企業亦有助于降低無形資產壞賬產生的道德風險和作為貸款人的監督成本,這就導致本身融資約束不高的企業更容易拿到專利質押貸款,而面臨較高融資需求、高成長性的中小企業難以拿到貸款(Dai et al.,2024)。這不得不讓人思考,專利質押政策在擴充企業融資渠道的同時是否在一定程度上造成了企業的金融錯配?

由于尋租與信息不對稱等種種原因,資本在企業間的配置并不是帕累托最優的,進而導致企業實際的資本使用價格出現差異。部分企業因資本使用價格過高而導致金融資源配置不足的同時,也有相當部分的企業以更加低廉的資本使用價格獲得了過度配置的金融資源,這就為從資本使用價格角度研究金融配置問題提供了窗口。

基于此,本文使用2004—2020年A股上市公司數據,利用2008年起逐步推行的專利質押政策這一準自然實驗,運用多期差分(Staggered DID)模型研究專利質押對企業金融錯配的影響。囿于數據限制和現實考量,本文沒有選擇中小企業樣本,原因有二,一方面現有關于中小企業研究的數據來源時間比較滯后,中國工業企業數據庫目前僅更新至2015年,未能完整覆蓋專利質押政策的試點期;另一方面,在實踐中,中小企業依靠無形資產抵押貸款存在一定阻礙,這種阻礙主要來源于無形資產的風險性和較弱的償債能力。某種程度上說,專利質押政策更有利于擁有較多無形資產和較高償債能力的企業獲取貸款,而上市公司能夠較好地符合這兩個條件,上市公司整體上經營質量較高、融資能力較強,一定程度能修正因企業自身因素造成的金融錯配偏差。進一步地,如果專利質押政策加深了上市公司間的金融錯配程度,可想而知,在中小企業樣本中專利質押的金融錯配效應只會更加突出,因此可以將上市公司樣本的結果作為政策評估的最低邊界(余明桂等,2022)。本文研究結果表明,專利質押試點政策加劇了企業間金融錯配程度,使本就面臨較高資本使用價格的企業更加偏離行業的平均水平,這一效應是通過誘導“研發操縱—低質創新—尋求補貼”的策略性創新以及加深企業金融化兩條路徑實現的。異質性分析結果顯示,對于非國有企業、規模較小企業、融資約束較弱的企業以及高技術企業,尤其是其中處于資本價格劣勢的企業,專利質押政策更有可能加深其金融錯配程度。

本文的邊際貢獻有以下三個方面。第一,豐富了現有關于知識產權融資政策效應評估的相關研究。我國專利質押政策起步較晚,因而相關研究也比較少見。專利質押最早是在法學領域被當作一項產權制度進行研究(蔣遜明,2007),之后逐漸進入管理學的研究視野,學者們從金融機構的角度對專利質押的價值決定(薛明皋和劉璘琳,2013)、融資風險(張魁偉和許可,2014)及出質企業的評價體系(張紅芳,2017)做了分析;隨著因果識別方法的推廣,專利質押作為一項融資政策開始進入經濟學的研究領域,研究視角也由出資方轉向了融資方。現有關專利質押政策效應的文獻關注其對企業創新(劉沖等,2019;孟祥旭,2022)、融資約束(張超和唐杰,2022)、勞動雇傭(余明桂等,2022)等方面的影響,側重探討專利質押對企業績效的政策效應(張超和張曉琴,2020),但專利質押首先是一項金融工具,因此從優化金融資源配置角度出發研究專利質押的政策效應是極有必要的。本文將利用專利質押政策這一準自然實驗,通過因果分析框架識別專利質押對企業金融錯配的影響,進一步拓展專利質押政策的金融資源配置效應的有關文獻。

二是將研究視角聚焦企業金融錯配,為緩解企業融資困境提供新的政策優化思路。金融錯配相比融資規模縮減與融資渠道堵塞更加隱蔽,是融資困境更深層次的表現。金融錯配反映的是金融資源的分配結構失衡,如果金融資源的分配結構始終有利于本就占據融資優勢的大企業,即便出臺再多的融資利好政策也無法真正解決中小企業的融資困境。大量文獻在融資困境語境下討論中小企業融資難融資貴問題時往往不探討金融資源的分配結構(陳道富,2015;田國強和趙旭霞,2019),而簡單歸納為融資約束的總量問題(黃銳等,2020;申廣軍等,2020),這一定程度上會使得相關政策效應評估出現偏差。另外,研究金融資源分配結構離不開對融資成本的討論,相關文獻多從銀行利率出發討論企業名義融資成本的絕對高低(肖爭艷和陳惟,2017),少有關注企業間實際融資成本的相對差距,而這恰恰是導致金融資源分配結構失衡的關鍵。現實融資政策往往更加關注企業融資環境的改良和融資渠道的擴充,而缺少對優化金融資源配置結構的考慮。與現有文獻有別,本文更加關注專利質押政策對企業融資成本相對優勢的影響,并從提升金融資源配置效率角度對企業融資政策提供優化路徑。

三是深入挖掘專利質押加劇企業金融錯配的機制路徑,為優化我國知識產權融資政策體系提供理論支持。盡管融資貴問題尚未得到充分討論,但其背后的金融錯配問題卻成為了學界研究的熱點(韓珣和李建軍,2020;邵挺,2010;周煜皓和張盛勇,2014),然而由于金融錯配的形成機制錯綜復雜,現有文獻大多將其看作一種既成的經濟背景而不是一種經濟后果(李蘇蘇等,2023),更多從區域或企業層面研究金融錯配對技術創新(趙曉鴿等,2021)、對外投資(冀相豹和王大莉,2017)、勞動就業(徐章星等,2020)、綠色發展與產業升級(王書華等,2022)等經濟變量的影響,鮮有文獻探討金融錯配的成因,只有少數學者從股權所有制(靳來群,2015)和杠桿水平(寧薛平和張慶君,2020)等企業特征或人口結構(陳熠輝等,2023)等宏觀變量方面進行了研究,而從外部政策視角研究金融錯配的形成機制的文獻基本處于空白。本文在已有文獻的基礎上,總結了專利質押加劇企業金融錯配的策略性創新機制與企業金融化機制,進一步豐富了金融錯配的成因分析,同時為知識產權融資政策的效率提升與效果優化提供了理論依據。

本文剩余部分安排如下:第二部分為政策背景與研究假說,第三部分為研究設計,介紹研究模型的設定、變量選取與相關數據特征,第四部分為實證結果分析,包括基準回歸與一系列穩健性檢驗,第五部分用以檢驗專利質押影響企業金融錯配的作用機制,第六部分進行異質性分析,第七部分是結論與啟示。

二、政策背景與研究假說

(一)政策背景

黨的二十大報告明確強調,“科技是第一生產力”“創新是第一動力”,科技進步離不開創新,但創新活動的高風險與高投入讓企業這一重要創新主體背負較大沉沒成本。在此情境下,科技型企業尤其是科技型中小企業更難獲得外部融資,也有可能面臨更高的資本價格。為了緩解科技型企業融資困境,支持科技型企業持續創新,專利質押作為一種知識產權融資政策應運而生,逐漸成為盤活企業無形資產、破解中小微企業融資難的重要舉措。專利質押改變了過去使用不動產作為抵押物的傳統融資方式,科技型企業能夠以其自有專利權等知識產權作為質押物尋求融資貸款。這種融資方式更加適合“高無形資產,低有形資產”的科技型企業,同時也為創新能力較強的其他企業開放了新的融資渠道。我國從1995年開始探索專利質押融資政策,當年《中華人民共和國擔保法》首次認可了專利作為質押客體的合法地位1。1996年出臺的《專利權質押合同登記管理暫行辦法》對專利質押合同的登記、條目與審查作了進一步規范2。在前期緊密準備的基礎上,2008年國家知識產權局正式開啟知識產權質押融資試點工作,由此專利質押正式進入我國金融實踐。自2008年起至2016年,國家知識產權局分別批示了多次政策試點地區3。2019年國家知識產權局下發《關于做好專利質押融資及專利保險試點示范工作總結的通知》,梳理了專利質押政策實踐的經驗與不足,進一步擴大試點示范工作成效。2021年11月國家知識產權局對《專利權質押登記辦法》進行修訂,充分放寬質押登記的辦理條件,加強事中事后監管措施,為質押人提供更多的便利服務4。隨著專利政策試點的不斷推廣,專利質押融資總額從2010年的66億元增長到2023年的8540億元,擴大了近130倍。可見,專利質押政策對優化融資環境、拓展融資渠道和提升融資規模方面發揮了重要作用,這也為我們進一步研究專利質押對企業金融資源配置的影響提供了良好的政策情境。

(二)研究假說

在發放專利質押貸款時,銀行傾向于選擇資產充足的企業,而非那些創新能力強但資產相對較少的企業(Dai et al.,2024)。首先,由于無形資產的定價與壞賬處理比較復雜,銀行在發放專利質押貸款時,更傾向于選擇那些資產充足的企業作為借款人,這些資產豐富的企業具備更強的還款能力,降低專利等無形資產的潛在道德風險,并減少貸款發放后的監督成本。這種偏好導致資金更多地流向了資產豐富的企業,而非那些急需資金支持以推動創新的中小企業。其次,相比于傳統的有形資產質押貸款,專利質押貸款往往規模較小。因此,銀行為了提高貸款發放的效率,更傾向于接受曾經用于質押的專利作為抵押物并向已有的成熟企業而不是初創企業發放此類貸款(Mann,2018),這種選擇使得大型企業更容易獲得專利質押貸款,而小型創新企業則面臨更大的融資難題。

綜上,專利質押可能引發企業金融錯配的問題,大型企業因其充足資產和與銀行已有的合作關系,更容易獲得專利質押貸款,而這些企業在獲得貸款后可能更傾向于將資金用于金融資產投資而非創新投入,這可能導致金融資源未能有效配置到最需要支持的創新型中小企業。

由此,提出假設H1:專利質押政策試點對企業金融錯配程度有顯著的正向影響。

專利質押是一項以專利權為質押物的融資方式,同時也是一種金融政策工具,在直接影響企業創新行為的同時,也與企業金融投資行為息息相關,因此本文分別從策略性創新和企業金融化兩個角度,分析專利質押融資政策試點對企業金融錯配的影響。

1.策略性創新機制

現有文獻基本肯定了專利質押政策對企業創新的正向作用(劉沖等,2019),然而多數研究側重于創新數量的分析,對創新質量的探討相對不足。有研究表明,產業政策激發的企業創新很大程度上是一種策略性創新而非實質性創新,其中專利申請的增長主要歸因于非發明專利的增多(黎文靖和鄭曼妮,2016)。而專利質押政策的包容性較強,對實用新型、外觀設計專利質押持鼓勵態度,這有可能誘發企業的策略性創新,追求“數量”與“速度”,通過申請實用新型、外觀設計專利傳遞虛假創新信號。因此,策略性創新具有明顯的低創新質量特征。此外,策略性創新往往還體現為企業研發操縱和騙補行為。原因在于,企業通常會為了尋求政府扶持虛報自己的研發活動,將研發支出比例策略性地保持在“政策達標線”附近,以獲得更多的補貼或達到稅收減免的標準(張瀚禹和吳振磊,2022),而融資約束一定程度上會增強企業進行研發操縱的動機(程玲等,2019)。實行策略性創新的企業一方面能夠依靠研發操縱維持賬面的研發投入與穩定的創新效益(宋巖和劉悅婷,2022),另一方面能夠獲取財政補貼等支持政策并顯示出政府對企業研發能力的肯定(雷根強和郭玥,2018),通過信號傳遞效應為企業爭取到更多外部投資(楊洋等,2015),增強企業融資優勢。因此,資本使用價格較低企業的研發成本壓力較小,更容易受到策略性動機的驅使,從而縮短創新周期,產出更多低質量創新成果,并將其用于甚至專門用于知識產權的融資質押。而資本使用價格較高的企業,例如科技型企業,本身研發成本壓力較大,創新能力又直接決定企業的核心競爭優勢(喬翠霞和宋玉潔,2023),選擇策略性創新實際上是“賠了夫人又折兵”,因此只能致力于周期較長、投入較高的高質量創新成果。但金融機構的專利融資額度有限,創新質量較差的企業憑借數量優勢強行擠占了貸款配額,一些原本創新能力更強的企業反而無法獲得貸款(胡成和朱雪忠,2021),進一步加劇企業間金融錯配程度。

由此,本文提出如下假設:

H2:專利質押政策通過助長策略性創新行為提高企業金融錯配程度。

2.企業金融化機制

從“儲水池”效應角度出發,企業為了能在經營活動面臨資金短缺時迅速獲得一定流動性,會適當儲備一部分可隨時變現的金融資產(胡奕明等,2017),而對以創新為主業的企業來說,這種動機更加強烈,因為研發活動所需投入資金巨大,當其自有盈余資金難以支撐且外部融資來源受限時,甚至會暫時放緩研發活動,被迫將盈余資金投資于金融資產以保有一定的收益(何運信和陳飛,2022)。同時,出于對信貸債券的安全性考慮,銀行貸后相機治理機制會限制企業將貸款用于創新活動(徐飛,2019),管理者為了防止短期利益損失、提升企業績效和保持經營穩定(王彩萍等,2024),也會減少企業創新投入而更偏好流動性較強、回報率較高的金融資產(盧峰和姚洋,2004)。專利質押政策更青睞融資約束較弱、資產更豐富的成熟企業,因此其更容易拿到質押貸款,但若獲取質押貸款后并不用于增加研發投入,而是選擇進行金融投資(Dai et al.,2024),這無疑與專利質押的政策目標背道而馳。

由于影子銀行的存在,企業金融化行為進一步加劇了金融錯配程度。首先,由于金融漏損效應的存在,易于融資的企業會將獲得的廉價資金二次配置給融資稀缺的企業(白俊等,2022),融資稀缺的企業也愿意付出較高成本從資金優待方那里獲取生產經營所急需的資金(段軍山和莊旭東,2021)。由此產生的影子銀行能夠使融資優勢企業形成隱蔽的金融資產并獲得套利(李建軍和韓珣,2019),這就導致處于融資劣勢企業的用資成本被擁有融資優勢的企業以某種利差鎖定,其被迫提高資本使用價格,從而進一步分化企業的融資地位差距,加劇金融錯配程度。其次,影子銀行在某種程度上分散了企業的金融風險,同時金融資產的保值增值又能夠改善其資產負債表,有利于企業再融資與再投資(張成思和張步曇,2016),在“資產”與“資本”概念混淆的傳統信貸指標體系下,企業真實的資產收益率及其對金融負債的償債能力被高估,造成“杠桿系列錯估”,從而加劇信貸資源錯配(王竹泉等,2022)。資本使用成本較高的企業往往資本邊際生產率更高(邢天才和龐士高,2015),但企業金融化的加深推動了社會整體杠桿率水平不斷提高,使已經擁有融資優勢的低效率企業對高效率企業產生“擠出效應”,導致金融資源配置進一步失衡,從而加深企業間的金融錯配程度(陳熠輝等,2023)。

基于上述分析,本文提出如下假設:

H3:專利質押政策通過加劇企業金融化趨勢提高企業金融錯配程度。

三、模型設定、變量選取與數據說明

(一)模型設定

本文使用2004—2020年A股上市公司數據,利用2008年以來我國分批推廣的專利質押政策這一準自然實驗,采用多時點DID(Staggered DID)方法,實證檢驗專利質押對企業金融錯配的影響。其中,使用的基準計量回歸方程設定如下:

[Yit=β0+β1DIDit+δXi(j)t+μi+λt+εit] (1)

其中,Yit表示企業i第t年的金融錯配程度;DIDit是專利質押試點虛擬變量,如果上市公司注冊地所在城市(區)j為專利質押政策試點地區,且時間為試點生效當年或之后的年份,那么賦值為1,否則為0;Xi(j)t為可能影響企業金融錯配程度的相關企業或城市層面控制變量,用以緩解因遺漏變量偏誤問題;μi為企業層面的固定效應,λt為時間固定效應。由于專利質押政策是一項城市試點政策,為控制城市內部樣本的擾動項帶來的偏誤,回歸時在城市層面對標準誤進行聚類,εit即為相應穩健誤差項。

系數β1的符號和大小衡量了專利質押試點對企業金融錯配程度的影響。如果β1顯著大于0,那么參與專利質押政策會加深企業的金融錯配程度;如果β1顯著小于0,那么參與專利質押政策會減弱企業的金融錯配程度;如果β1不顯著,那么參與專利質押政策對企業的金融錯配程度沒有明顯影響。

(二)變量定義

1.被解釋變量

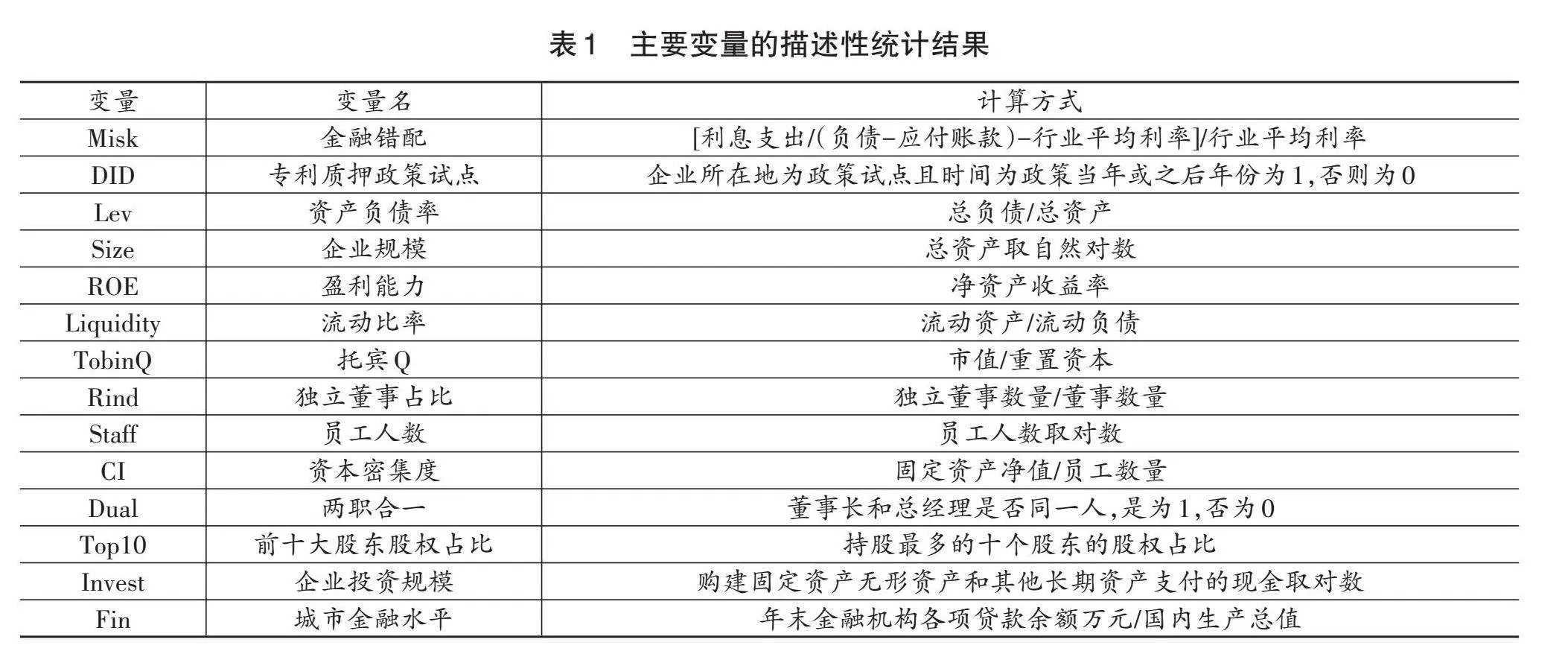

企業金融錯配(Misk),本文參考邵挺(2010)、周煜皓等(2014)、韓珣和李建軍(2020)的相關做法,用企業的資金使用成本與企業所在行業平均資金使用成本的偏離程度來衡量金融錯配程度,企業資金使用成本根據財務費用中的利息支出與負債總額扣除應付賬款的占比來計算。考慮到金融錯配程度是企業資金使用成本和所在行業平均資金使用成本的差值,結合劉亭立等(2020)對金融錯配左偏與右偏的相關論述,本文將金融錯配變量為負值的企業(即金融錯配左偏)視為具有資本價格優勢的企業,而將金融錯配變量為正值的企業(即金融錯配右偏)視為處于資本價格劣勢的企業。同時為了衡量金融錯配的絕對程度,本文對金融錯配取絕對值替換因變量放入穩健性檢驗。

2.專利質押政策試點變量

當企業i注冊地所在市(區)屬于專利質押試點城市(區),且時間在政策試點啟動當年或之后年份,則賦值為1,否則為0。

3.控制變量

本文參考靳來群(2015)、寧薛平和張慶君(2020)及陳熠輝等(2023)的相關研究,選取資產負債率、企業規模、凈資產收益率、流動比率、托賓Q、獨立董事占比、員工人數、資本密集度、兩職合一、前十大股東股權占比、企業投資規模、城市金融水平等變量作為控制變量,具體計算方式見表1及表2。

(三)數據說明

本文選取2004—2020年A股上市公司作為初始樣本,按照慣常做法,剔除金融類、ST類以及變量缺失嚴重的企業樣本,并對連續型變量進行雙邊1%水平的縮尾處理,最后得到28692個企業—年度觀測值,企業層面變量主要來自CSMAR數據庫,地市層面變量來自EPS數據庫和《中國城市統計年鑒》,主要變量的描述性統計結果與計算方式見表1及表2。結果顯示,大部分變量的標準差較小,均值與中位數比較接近,數據分布比較均勻且集中。金融錯配程度均值與中位數位于0值偏左,說明樣本內占據資本價格優勢與劣勢的企業數量基本持平,這也提高了本文進行對照研究的可行性。表3是按是否參與政策進行分組的組間均值差異檢驗結果,總體上看,控制組與處理組的相關變量存在明顯差異,處理組的金融錯配程度看似要低于對照組,但進一步區分資本價格優勢與資本價格劣勢后發現,在具有資本價格劣勢的樣本中,處理組的金融錯配程度明顯要高于對照組,在具有資本價格優勢的樣本中則恰恰相反,這意味著,金融錯配程度不是減輕了而是進一步加重了,并且金融錯配的左偏要大于金融錯配的右偏。本就面臨較高資本價格的企業,在接受政策之后融資成本反而增加,而享有較低資本價格的企業在接受政策后反而融資成本進一步降低,這初步證明了本文理論假設的可能性。

四、實證結果分析

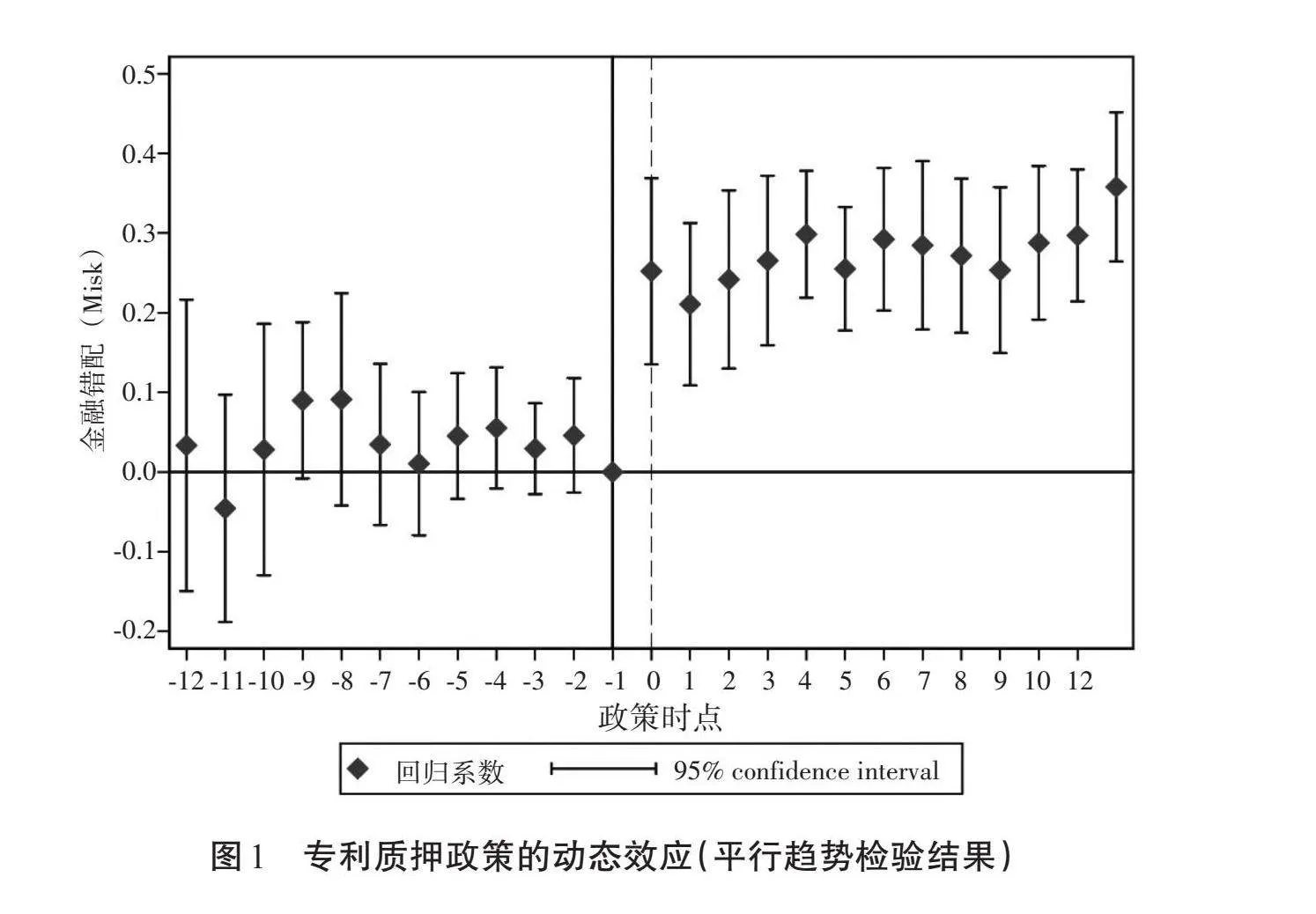

(一)平行趨勢檢驗

多期DID框架有效識別因果關系的前提是對照組與處理組的因變量要滿足平行趨勢假定,即對照組與處理組在專利質押政策試點前后的金融錯配程度應具有一致的變化趨勢。盡管無法觀測到事后處理組的反事實結果,但可以通過對事前兩組發展趨勢的檢驗來加強平行趨勢的信心。因此,本文根據Clarke and Tapia-Schythe(2021)關于事件研究法(Event Study)應用于多期DID平行趨勢檢驗的研究思路,通過各時間項系數及置信區間展示滯后項和前置項在不同時間中的變化趨勢。由于本文政策時間跨度較長,因此匯報了政策接受前12年到后12年的動態效應,以政策實行前一年作為基期,對比隨后的每一年企業金融錯配程度是否存在顯著差異。檢驗模型設定如下:

[yit=α+j=2Jβj(Lagj)it+k=1Kγk(Leadk)it+μi+λt+Xi(j)t+εit] (2)

其中,yit是個體i在第t期的因變量,j-1個滯后項和k個前置項是相對于事件發生時間,μi與λt分別是企業固定效應與時間固定效應。如果在政策實施之前的時間項系數顯著,則表明在政策實施前,兩組企業的金融錯配程度就存在顯著差異,平行趨勢假定不滿足。

圖1繪制了95%置信水平下的專利質押融資政策試點的平行趨勢圖,可以看到,在專利質押政策實施前,對照組與處理組的金融錯配程度并不存在顯著差異,而當政策試點啟動當年及之后,兩組之間的企業金融錯配程度開始顯示出一定差異并出現了持續性提升,這表明對照組與處理組之間的平行趨勢假設比較穩健,且隨著時間推移政策的處理效應逐漸增強,使用多期DID分析框架是可行的。

(二)基準回歸

表4呈現了專利質押試點對企業金融錯配的具體影響。第(1)列與第(2)列展示了未加控制變量以及添加之后的回歸結果,解釋變量DID的系數為0.0593以及0.0742,分別在10%和5%的水平上顯著為正,證明專利質押顯著促進了企業間的金融錯配。第(3)與第(4)列則針對面臨不同資本價格的企業樣本進行回歸,發現專利質押主要加劇了資本價格偏高企業的金融錯配,而對資本價格偏低企業影響不大。第(5)列是剔除濰坊、蚌埠兩個城市樣本后的回歸結果,與第(2)列結果并無顯著差異。

考慮到本文結論對中小企業群體的適用性,參考趙振洋等(2023)的相關研究設計,我們將屬于創業板和科創板的企業賦值為1,不屬于則為0,以此設置虛擬變量,并將虛擬變量與DID交乘,觀察其系數,結果如(6)列所示,其回歸系數為0.1269,在5%的水平上正向顯著,數值相對于0.0742也有較大幅度的提升,說明在創業板和科創板上市的中小企業相比于其他上市公司而言在參與專利質押政策時面臨的金融錯配程度更高,也可以進一步推斷專利質押政策在中小企業群體中也會產生類似的金融錯配效應。同時,為了檢驗專利質押政策是否對科技型中小企業存在金融錯配效應,參考陳金勇等(2024)的相關做法,將屬于科創板和創業板上市并取得“專精特新”認定的企業定義為科技型中小企業,賦值為1,否則為0,將此變量與DID交乘,重新回歸,發現系數為-0.0374且在統計上不顯著,說明專利質押政策并沒有明顯緩解科技型中小企業金融錯配問題。

(三)穩健性檢驗

1.安慰劑檢驗

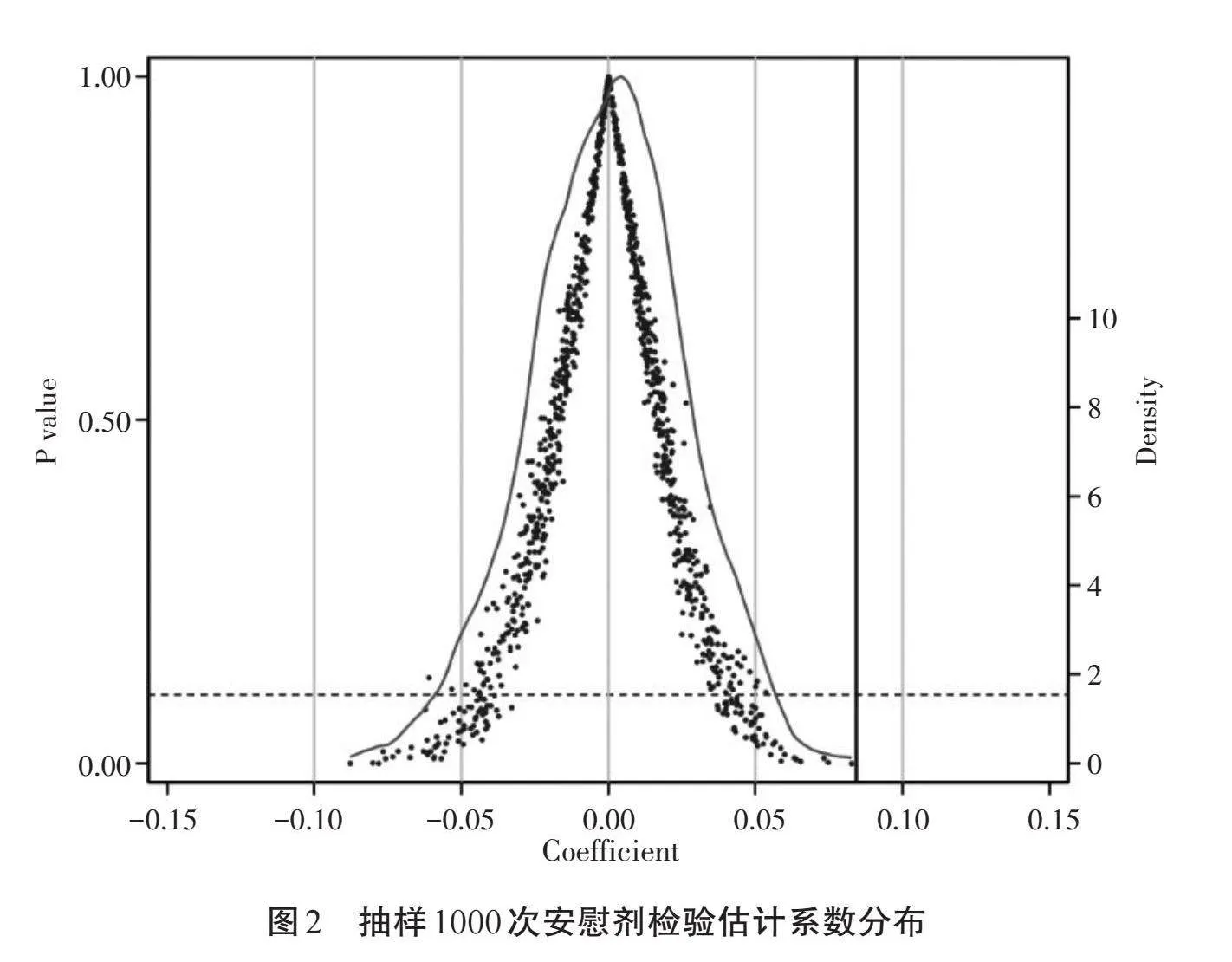

為了進一步減少企業-年度層面不可觀測因素對文章結論穩健性的干擾,借鑒Cai et al.(2016)的做法,隨機抽取1712個企業作為實驗組,同時隨機設定事件年,以生成虛擬的政策試點的虛擬變量,并將上述抽樣重復1000次,并進行雙向固定效應回歸。隨機抽樣使得我們構建的虛擬變量與企業金融錯配沒有直接關系,因此抽樣獲得的回歸系數應基本不顯著異于0,反之則可能表明文章的結論存在其他因素的干擾。圖2繪制了1000次重復隨機抽樣獲得的回歸系數的分布圖以及相應p值分布。其中曲線代表回歸系數的概率分布,黑點為p值的分布狀況,右側的垂直實線為實際估計的回歸系數0.0742。水平虛線代表p值為0.1的分界線。結果顯示,絕大多數回歸系數分布于0值附近,且p值基本都大于0.1,同時隨機抽樣的系數與本文的真實估計值距離較遠,說明本文結果受到隨機因素干擾的影響較小。

2.異質性處理效應下交疊DID穩健估計量

由于處理時長與處理時點存在差異,在交疊DID中樣本會存在不同程度的組別或時間維度的異質性處理效應(Heterogeneous Treatment Effects),在這種情況下繼續使用雙向固定效應(Two-way Fixed Effect,TWFE)模型估計量會給政策效應估計帶來一定偏差。

因此,本文參考Gardner(2022)提出的兩階段DID估計量,這一估計量被廣泛應用于交疊DID的誤差修正,其原理源于兩階段最小二乘法:第一階段先識別組別效應與時間效應,第二階段將這些效應剔除后,再對處理效應進行估計。結果如表5所示,可以看到使用穩健估計量后DID的回歸系數稍有下降,但仍舊正向顯著,說明在考慮異質性處理效應的情況下,專利質押對企業金融錯配仍舊表現了加劇作用。

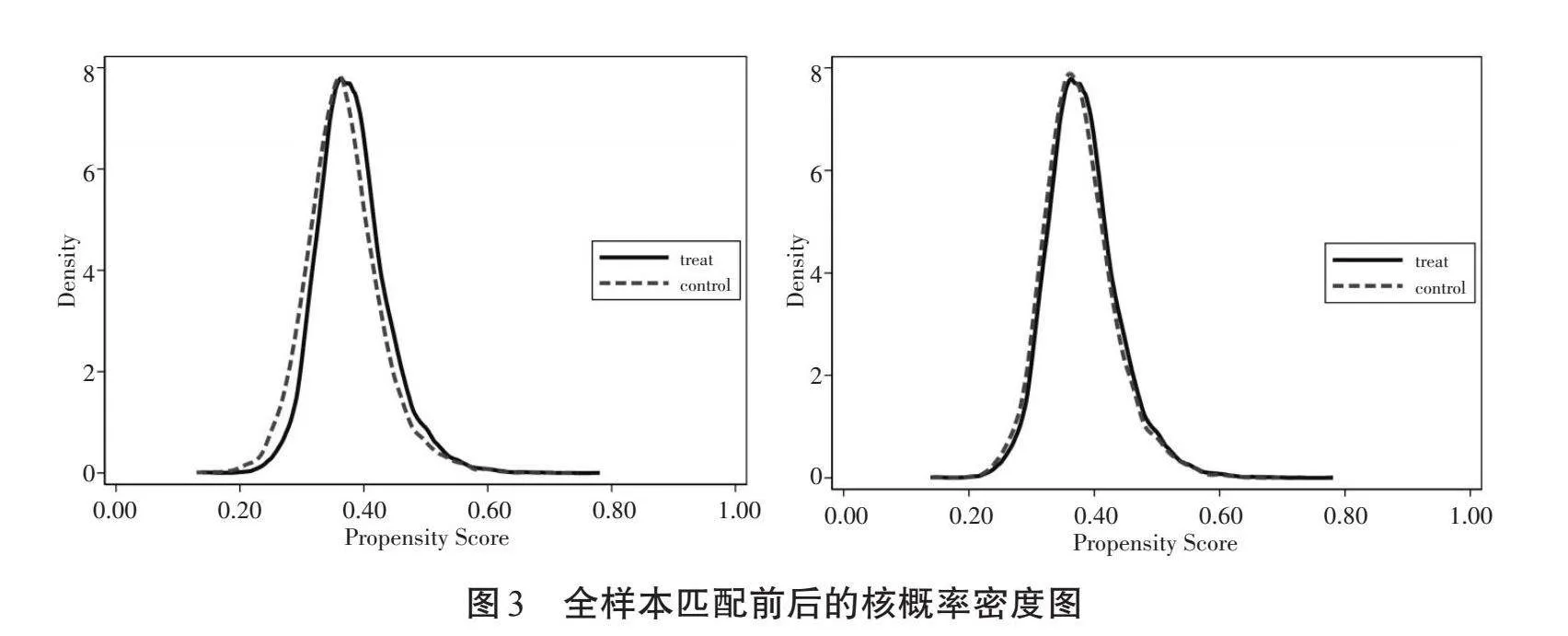

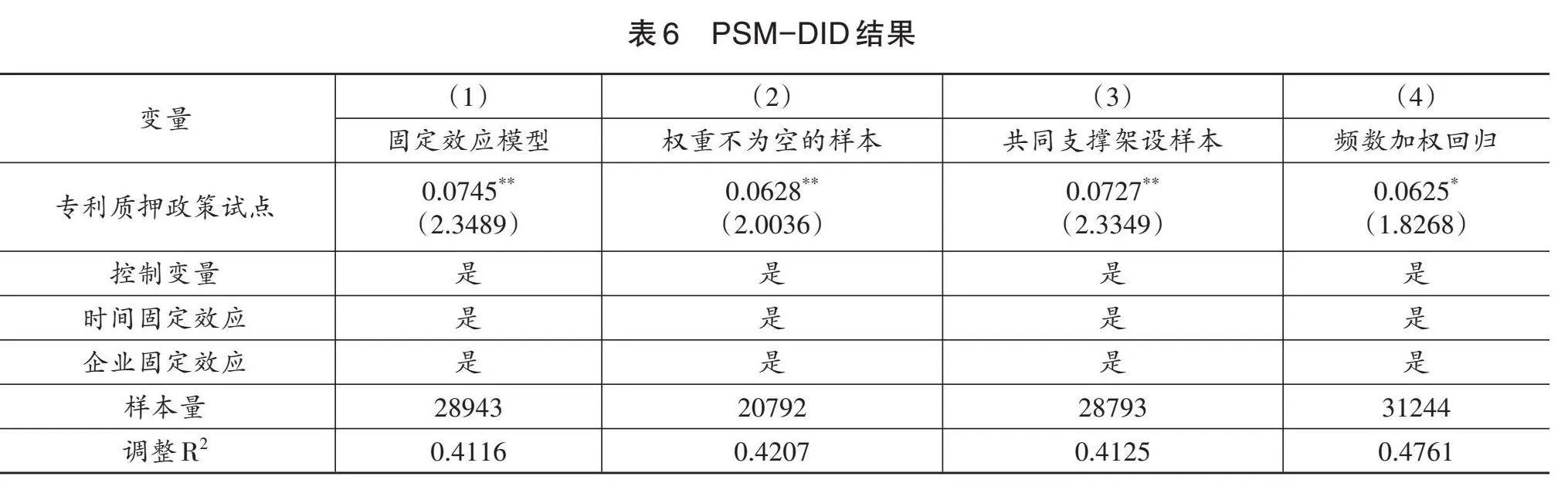

3.PSM-DID

盡管政策試點覆蓋了不同省份、不同經濟發展水平與擁有不同完善程度金融體系的城市樣本,同時企業的來源也呈現多元化趨勢,但由于專利質押政策仍不是一項完全隨機的實驗,因此還是存在樣本自選擇問題的可能。為了盡可能使對照組和處理組樣本在各方面具備相似特征,本文根據逐年匹配的思路,通過1:2最近鄰匹配為所有處理組企業匹配對照組企業,并用PSM之后的企業面板數據重新回歸。從圖3的全樣本匹配前后的核概率密度圖來看,匹配后實驗組與對照組的兩條曲線重合度更高,滿足了共同支撐假設,PSM匹配效果較好。表6為1:2最近鄰匹配之后的PSM-DID回歸結果,第(2)到(4)列分別是使用權重不為空的樣本、滿足共同支撐假設的樣本以及使用頻數加權回歸得到的估計結果,DID的系數大小、方向與顯著性與基準回歸一致。

4.分位數回歸

為了探究在不同金融錯配程度下專利質押對企業金融錯配的異質性效應,本文選取5個典型的分位數進行分位數回歸,結果如表7所示。可以看到,當金融錯配程度達到50%分位之后,專利質押對企業金融錯配開始呈現顯著正向影響,并隨著金融錯配程度的上升,這一效應不斷加強,這也進一步印證了專利質押加劇企業金融錯配更多地源于面臨更高資本價格企業融資成本的增加。

5.預期效應與置換政策時點

使用倍差法(DID)估計政策效應暗含著政策外生的假定,這就要求政策實施時處理組和對照組不能對政策形成有效預期,否則政策實施效果的評估就可能有一定誤差。本文借鑒陸菁等(2021)與余明桂等(2022)的做法,用政策前一年的時間虛擬變量與城市試點虛擬變量重新構建交互項專利質押政策時間前置變量,與DID共同納入模型進行回歸,如果該變量的回歸系數不顯著異于0,且DID系數仍舊顯著,則意味著處理組與對照組企業對專利質押政策沒有明確預期,不太可能產生提前布局、利用政策占據資本價格優勢的動機。同時,本文還通過置換政策時點為2005、2006、2007以及2013年,觀察專利質押政策時點置換變量系數是否仍舊顯著,以佐證基準回歸估計結果的穩健性。上述實證結果如表8(1)、(2)列所示,可以看到,試點時間前置變量的系數與時點置換變量的系數并不顯著,且DID系數與基準回歸幾乎一致,說明不存在明顯的預期效應,基準回歸結果比較穩健。

6.因變量取絕對值

為了識別專利質押對企業金融錯配絕對量的影響,本文對因變量取絕對值后重新回歸,結果如表8(3)列所示。DID系數略有下降但仍舊顯著為正,說明從絕對程度上看,專利質押對企業金融錯配仍存在加劇效應。

7.篩選專利數量不為零的樣本

專利質押政策需要以專利等知識產權作為抵押物,企業要想參與專利質押政策,首先必須保證其有可質押的專利,因此本文篩選出了當年專利申請量大于0以及專利授權量大于0的企業樣本進行回歸,保證企業具備一定的質押能力。如表8第(4)(5)列所示,DID回歸系數與基準回歸保持一致。

8.排除專利保險政策影響

在專利質押政策推進的中后段過程中,專利保險政策也開始進行試點。專利保險制度實際上是一項知識產權保障制度,一定程度上保障了企業研發專利的收益權,在企業面臨專利侵權時即可賠付,降低其維權成本。而專利保險試點城市與專利質押試點城市存在部分重合1,因此可能會對專利質押對金融錯配的政策效應估計產生影響。

本文將專利保險政策變量納入回歸模型,考察DID的系數變化,結果如表8(6)列所示。可以看出,在考慮專利保險政策效應的情況下,專利質押仍表現出對企業金融錯配的正向影響,甚至顯著性水平進一步提高,說明基準回歸結果是穩健的。

五、機制檢驗

基準回歸與穩健性檢驗部分初步驗證了在專利質押政策實施之后,企業間金融錯配程度進一步加劇,進一步擴大處于資本價格優勢與劣勢企業的融資地位差距。關于專利質押對企業金融錯配的影響機制,本文在研究假說中做了理論分析,接下來將通過計量回歸對相應理論機制進行實證檢驗。創新質量的變化是識別策略性創新的關鍵因素,因此為了確保處理組與控制組的創新質量在未接受處理的情況下不存在顯著差異,本文亦做了機制變量的相應均值差異檢驗,結果如表9所示。

表9結果顯示,在接受處理之前,處理組的研發操縱行為要強于控制組,盡管這也是策略性創新的一項表征,但其主要影響是使財務報表存在虛假成分,并不必然導致企業低質量創新行為。因此可以看到,處理組的創新質量、補貼強度與控制組相比均無明顯差異,甚至研發強度顯著高于控制組而企業金融化程度顯著低于控制組,一定程度上說明針對機制變量的回歸結果總體上是可信的。

(一)策略性創新機制

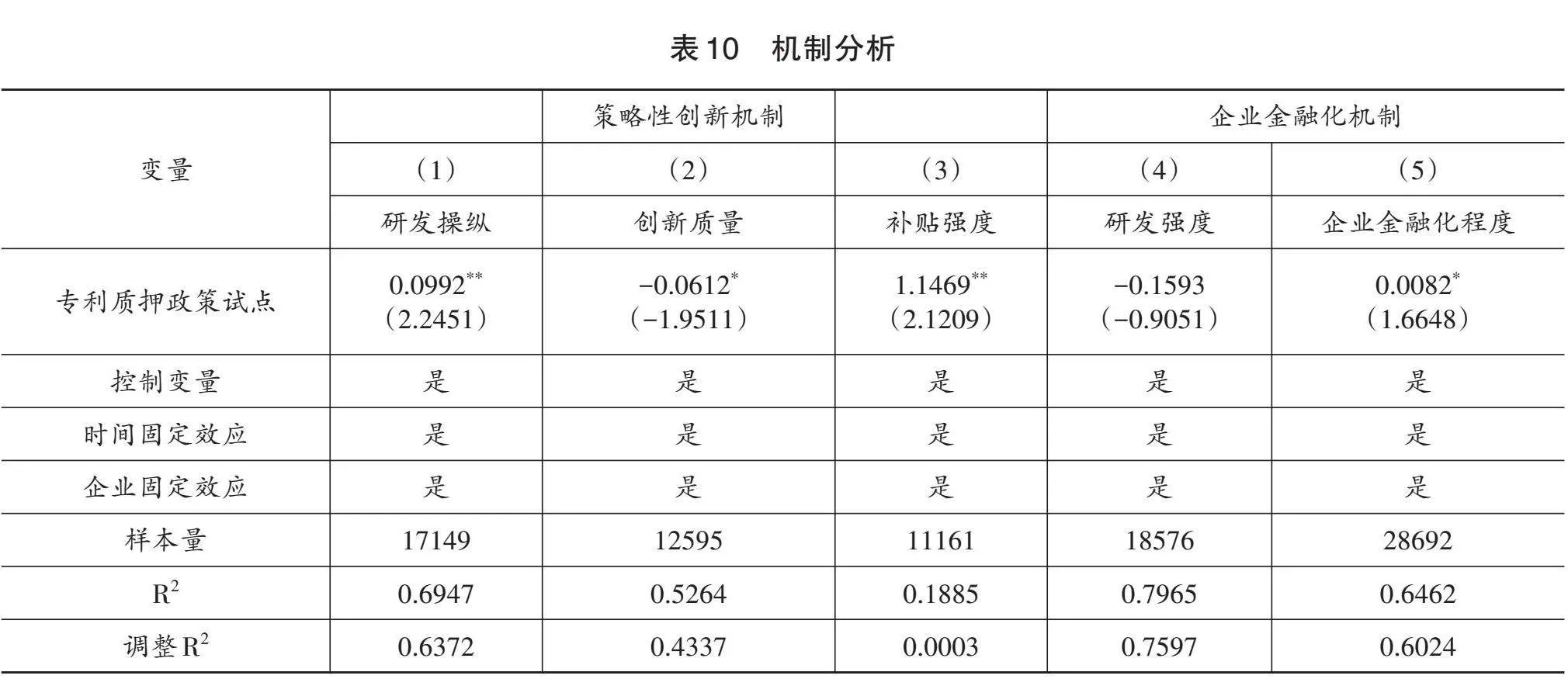

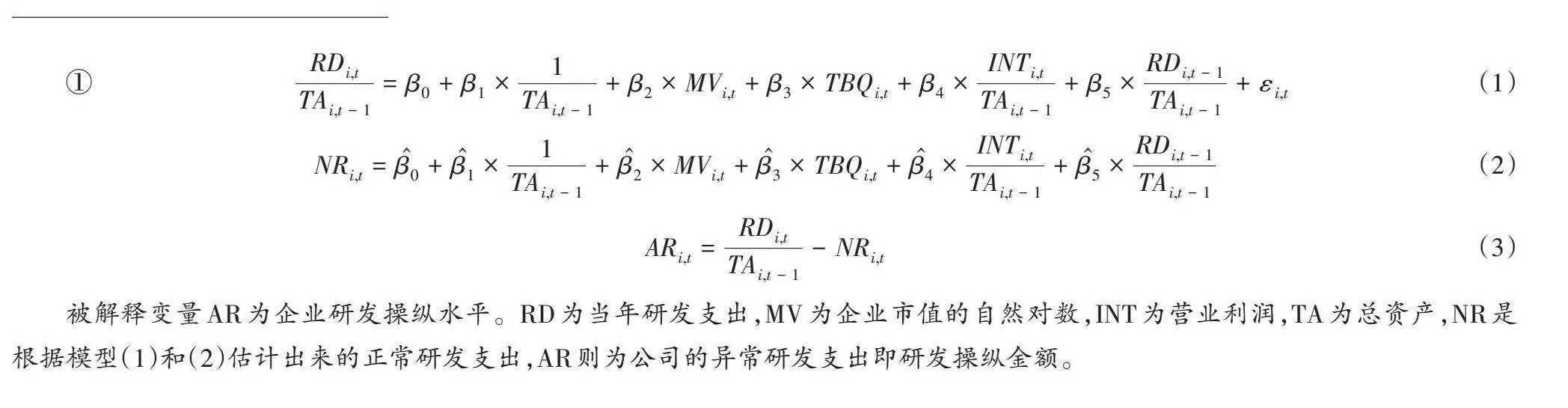

為檢驗專利質押是否會通過誘導企業策略性創新行為進而加劇企業金融錯配,本文首先參考苑澤明等(2020)與李四海等(2016)的相關做法,將實際研發支出與正常研發支出的差值作為異常研發支出,再對其取絕對值以衡量研發操縱程度1,最終將絕對值乘以100得到研發操縱變量。其次,從實質性創新與低質量創新的比例角度考察創新質量變量的衡量,用發明專利授權數與實用新型專利與外觀設計專利授權數之和的比值作為創新質量變量。再次,使用研發補貼占企業研發投入的比例作為補貼強度變量,關于研發補貼的識別參考何晴等(2022)的做法,通過文本檢索篩選研發補貼,具體而言,將明細中含有“技術”“科技”“創新”“研發”“研究”“專利”“火炬”“高新”“高精尖”等字樣的補貼項目統計為研發補貼。最后,檢驗專利質押與企業研發操縱行為、企業創新質量與企業補貼強度的影響。回歸結果如表10(1)至(4)列所示,可以推斷,受到專利質押政策影響的企業策略性創新行為會更強,具體表現為異常研發支出的增加、創新質量下降以及補貼強度的提升,這說明參與專利質押政策后,部分企業會出現策略性創新行為,將會再度分化企業在融資市場中的地位,造成“強者恒強,弱者恒弱”,從而使企業金融錯配程度進一步加深。

(二)企業金融化機制

根據前文分析,企業參與專利質押后可能不會將貸款繼續投入創新而是通過企業金融化行為擴大企業的融資成本差距并且鎖定利差,擠出資本價格劣勢企業的融資空間,進而加劇企業金融錯配程度。在此,本文以研發投入占營業收入比重測度企業研發強度,觀察參與專利質押政策是否對企業研發投入有提升作用,以及,參考顧雷雷等(2020)與桂燕等(2023)關于企業金融化程度的衡量方式,將的交易性金融資產、衍生金融資產、買入返售金融資產、其他應收款、一年內到期的非流動資產、其他流動資產、發放貸款及墊款、可供出售金融資產、持有至到期的投資、長期股權投資、投資性房地產和其他非流動資產等12項科目劃分為金融資產,將其與總資產的比值作為企業金融化變量。表10第(5)列展示了專利質押對企業金融化程度的影響效應,發現受到專利質押政策影響的企業,研發強度沒有明顯提升,而其金融化程度提高,盡管回歸系數較小,但仍舊證明企業金融化是企業利用專利質押政策實現融資地位提升、擴大融資成本差距的重要渠道。

六、異質性分析

上文探討了專利質押對企業金融錯配的加劇作用及其實現機制,然而專利質押對企業金融錯配的影響效應在不同特征的企業樣本中是否一致呢?由于專利質押政策效果與企業的融資需求以及企業自身的專利價值有關(Dai et al.,2024),而這又反映為企業的融資難度與創新能力。因此,在不同程度融資難度和不同創新能力的企業樣本中,專利質押政策對企業金融錯配的影響效果可能并不一致。具體而言,從所有制與經營規模差異出發,國企往往比非國企擁有更好的融資環境與融資優勢,資產規模越大的企業也越容易占據資本市場優勢地位,相應面臨更弱的融資約束,而面臨更弱融資約束的企業有更多資源和策略性動機鞏固自身的融資價格優勢;從技術水平差異出發,高技術企業相對非高技術企業而言創新能力更強,更加重視專利質押政策這一融資渠道。基于此,針對專利質押對企業金融錯配的異質性影響,本文按照企業所有制差異、企業規模大小、融資約束強弱、技術水平高低展開分樣本研究,并且為了識別異質性影響的主要來源,本文還對樣本按照資本價格優勢與劣勢做了進一步劃分。

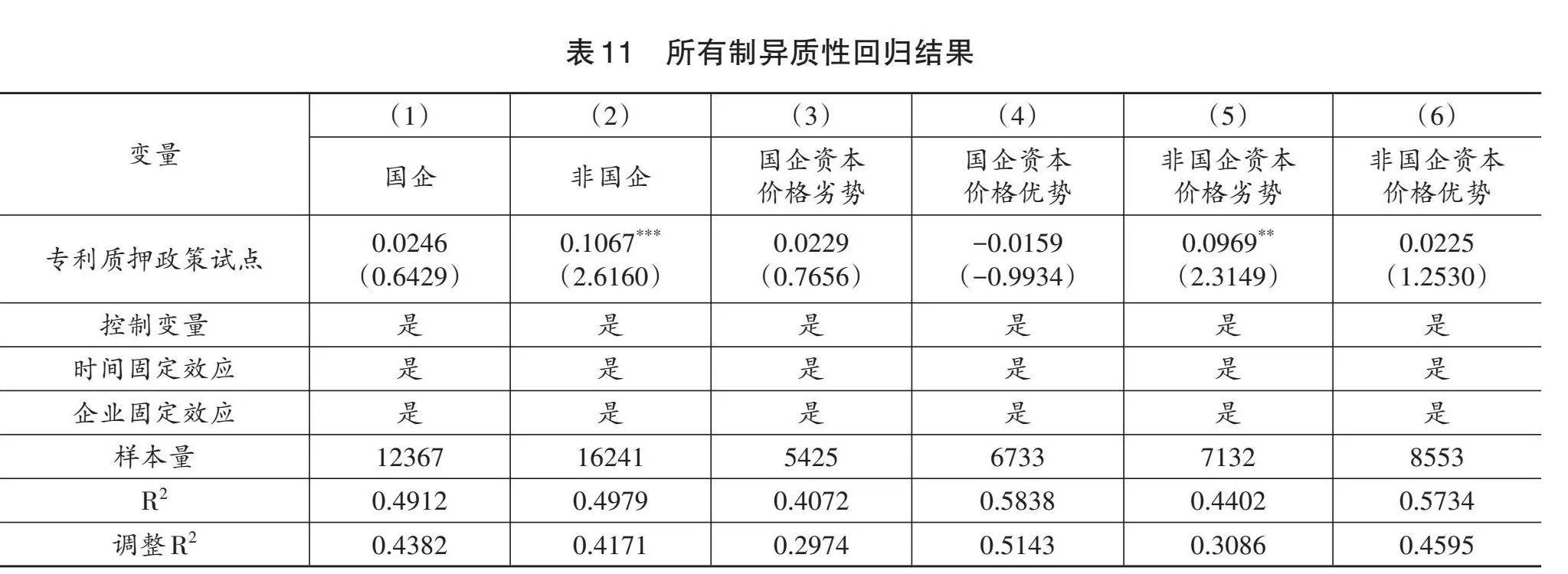

(一)企業所有制異質性

我國特殊的經濟發展歷程決定了在市場機制有待完善的情況下,國有企業在資源配置中具備先天優勢,而這種特殊的“所有制歧視”在一定程度上會對企業金融錯配造成影響(張慶君等,2016),結合回歸分組的樣本數量來看,高融資成本的非國有企業比例更大,它們在金融錯配深化的過程中受到的影響也更多。通過對表11結果分析,我們發現,相比于國有企業,專利質押政策實施更容易加深非國有企業的金融錯配程度,而這主要是因為處于資本價格劣勢的非國有企業融資成本的進一步提高。對處于資本價格優勢的國企與非國企樣本,DID系數均不顯著,這說明專利質押政策對企業金融錯配的加劇不僅沒有產生帕累托改進,甚至惡化了原有的資本市場結構。

相對而言,國有企業在融資方面擁有更大話語權,并且因為政治關聯的存在其制度性交易成本較低,也能更敏銳地覺察政策信息,因此企業間因專利質押而導致的資本不公平競爭對國有企業來說影響并不大,但使非國有企業,尤其是處于資本價格劣勢的非國有企業,承擔了主要代價。

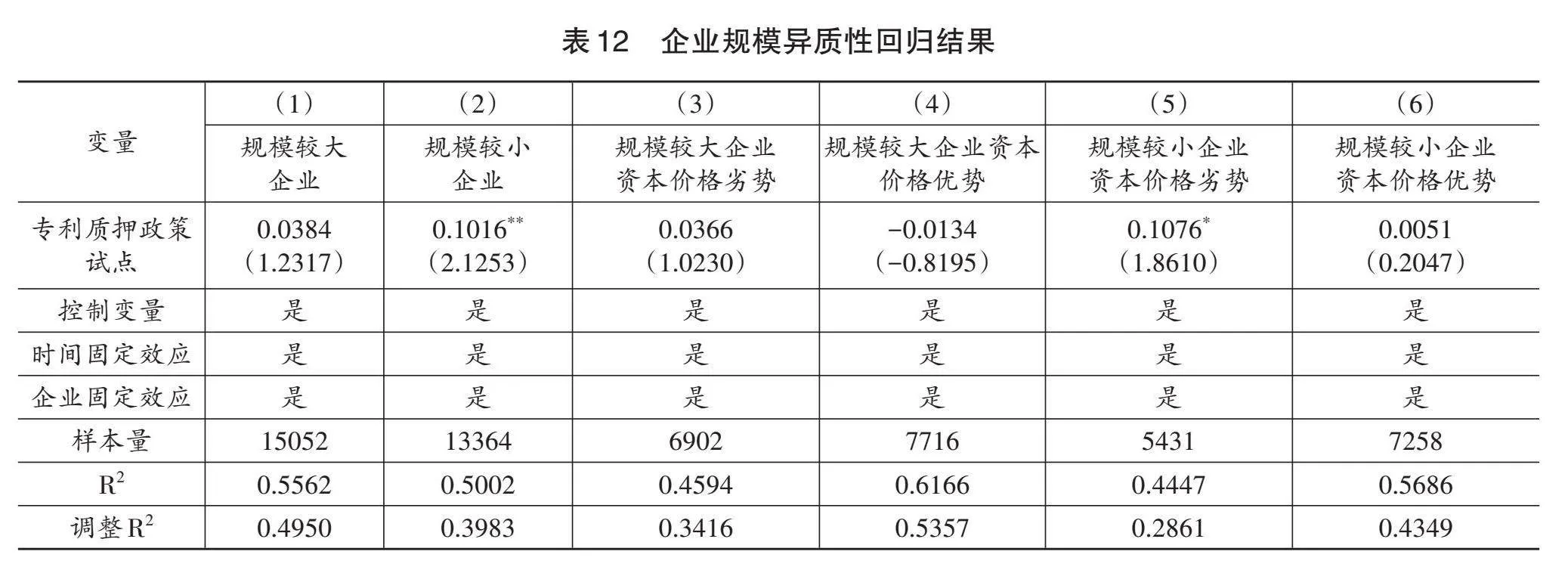

(二)企業規模異質性

正如引言中介紹的那樣,大企業相比于中小企業在資本市場上有更強的議價能力,同時其創新產出更加穩定(劉沖等,2019),在參與專利質押融資時大企業能夠尋求更多政策空間,這就有可能使得規模較小企業的融資空間被壓縮,進而導致融資成本上漲。本文按照當年企業規模的中位數進行分組,將企業規模大于等于中位數的企業劃分為規模較大企業,而將企業規模小于中位數的企業劃分為規模較小企業。表12展示了相應回歸結果,可以看到,專利質押政策實施后,規模較小企業的金融錯配程度明顯加深,進一步地,加劇效應主要來源于處于資本價格劣勢企業的融資成本增加,而規模較大企業沒有受到政策的明顯影響,甚至其中具備資本價格優勢的企業還有進一步降低融資成本的趨勢。這也從側面說明,大企業與小企業在資本競爭的過程中并不是以強扶弱的合作共贏,而更像是一種“零和博弈”,并且往往是處于弱勢地位的小企業承擔博弈失敗的成本。

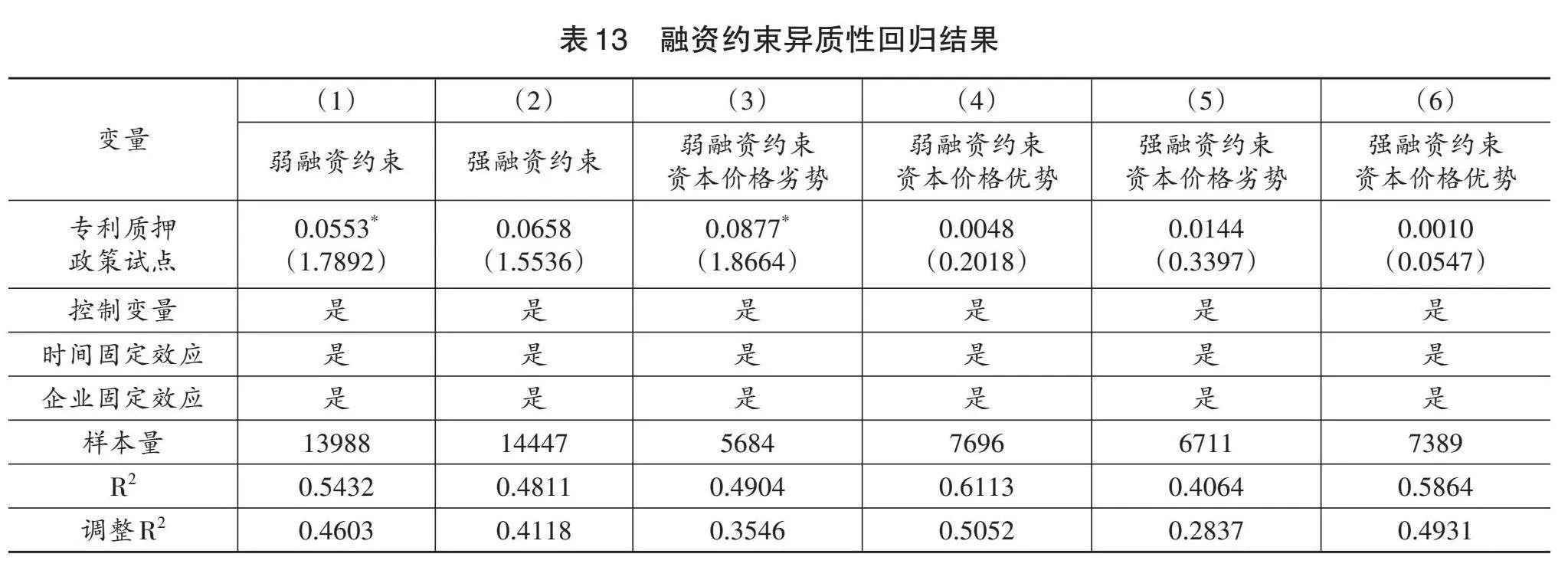

(三)融資約束異質性

由于弱融資約束的企業專利更容易被接受為質押物,因此專利質押的金融錯配效應可能首先表現在弱融資約束企業樣本中。根據Hadlock and Pierce(2010)的相關研究,本文使用SA指數表示企業面臨的融資約束,其測算方式為SA=-0.737*Size+0.043*Size2-0.04×Age,其中,Size為總資產的對數值,Age為企業年齡。本文以當年所有企業SA指數均值作為劃分標準,由于SA指數均為負值,SA指數越小表示其融資約束越大,因此將SA指數大于等于均值的企業劃分為弱融資約束企業,小于均值的則認為是強融資約束企業。回歸結果如表13所示,可以看到,專利質押對弱融資約束企業的金融錯配程度影響更明顯,尤其是同時處于資本價格劣勢的企業樣本,其融資成本被顯著提升。而強融資約束的企業并沒表現出明顯的金融錯配加劇效應,這進一步說明,融資難問題實際上是融資貴問題的表象,當企業本身的融資環境較差時,資本市場的不公平競爭更多會以融資約束的強化為表征,而無法真實反映融資價格的不公平地位,當融資約束有所緩解之后,企業間融資地位的差異才會逐漸凸顯。中小企業融資難融資貴問題實際上是“因難而貴,因貴而更難”的惡性循環,只解決其中的哪一個環節都不能真正使中小企業脫離融資困境,而終止這一循環的關鍵在于使所有企業能夠以“公允”的價格獲得有效融資(韓鳳芹和趙偉,2020)。

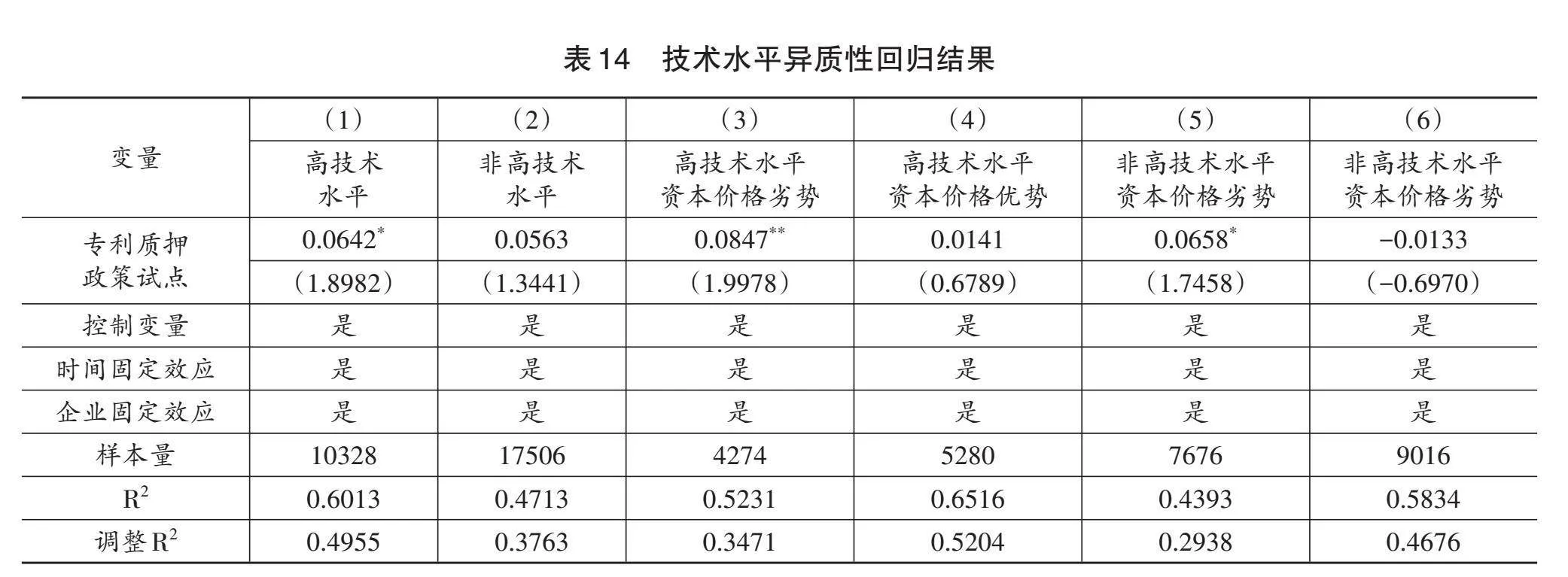

(四)技術水平異質性

參與專利質押要求企業具備一定的創新能力,因此高技術水平的企業受到政策影響的可能性更大。本文通過對上市公司的資質認定進行篩選,將當年資質認定信息為“高新技術企業”的劃分為高技術水平組,相反為非高技術水平組。分組回歸結果如表14所示,可以看到,高技術水平的企業金融錯配程度受到專利質押政策的影響更大,進一步分組發現,金融錯配程度的加深主要體現為處于資本價格劣勢的企業融資成本的增加,其中非高技術水平企業金融錯配程度增加得相對較少。原因在于,高技術水平企業的研發風險較高,其融資難度相應更大,所以針對金融資源的競爭主要是與其他

高技術水平企業的競爭,而向非高技術水平企業的擴散效應有限,因此專利質押導致的高技術水平企業金融錯配體現出的主要是高技術水平企業間的融資優勢地位差異,盡管非高技術水平企業也會借助專利質押展開融資競爭,但資本價格優勢與劣勢企業的融資成本變化趨勢相反,所以非高技術水平企業整體上金融錯配程度加劇不明顯。

七、結論與啟示

從提高資金分配使用效率角度研究專利質押政策效應對優化我國知識產權融資政策體系有著重要意義。本文使用2004到2020年A股上市公司數據,基于我國2008年到2016年逐步推進的專利質押試點政策這一準自然實驗,通過多期DID模型實證檢驗了專利質押政策對企業金融資源配置的影響。研究結果顯示,專利質押政策顯著提高了企業金融錯配水平,這一基本結論得到了眾多穩健性檢驗的支持。機制檢驗發現,專利質押政策對企業金融錯配的強化作用主要是通過助長企業策略性創新行為和提高企業金融化程度實現的。異質性分析表明,專利質押政策對企業金融錯配的影響對非國有企業、規模較小企業、弱融資約束企業以及高技術水平企業更加突出,且這一效應主要表現為處于資本價格劣勢企業的融資成本的進一步上升。本文研究結論表明,專利質押融資試點的政策目標與政策結果存在一定偏差,政策實施過程中,企業實際資本價格的差距相對拉大,本文試圖從提高資金配置效率角度為完善優化專利質押政策提供經驗證據。

結合本文結論,提出如下政策啟示:第一,注重專利質押政策的成本效應,打造公平的企業融資環境。本文研究表明,處于融資弱勢的企業在參與專利質押后非但沒有降低融資成本,反而進一步加重了融資負擔,因此,政府與金融機構應當無差別地宣傳專利質押政策,加強對專利質押企業的全階段跟蹤調研反饋,聯合科技部門與金融監管部門對專利質押融資信息進行匯總分析并及時公開、接受社會監督。第二,高效嚴格評估出質企業的專利質量,減少企業策略性創新行為。由政府牽頭,銀行作為評估主體,以最近實施的《專利評估指引》國家標準和豐富的知識產權大數據為底層支撐,結合自身在金融服務科技型企業發展方面的長期探索及業內已有經驗,不斷完善評估科技型企業創新能力的方法和模式;對企業出質專利價值進行高效評估,并按價值高低順序分配貸款額度,同時在合理范圍內按照專利質量逆序設置貸款利率,減少專利質押“劣幣驅逐良幣”現象的出現。第三,加強對出質企業金融指標的科學評價,限制乃至切斷其影子銀行化的發展趨勢。金融機構對出質企業經營風險以及資本邊際收益的評估直接影響資本配置效率,因此亟需構建科學合理的信貸評價指標體系,同時要加強對企業再貸款交易的監控,通過調整其貸款利率與還貸周期削減其影子銀行收益,將資金分配給真正需要的企業。第四,在保證專利質押政策普惠性的同時,適度增加針對融資弱勢企業的專門優惠,對非國有、規模偏小以及高技術企業等處于資本價格弱勢的企業提供單列信貸計劃、進行貸款貼息或實行特殊審批利率。

參考文獻

白俊、宮曉云、趙向芳,2022,“信貸錯配與非金融企業的影子銀行活動——來自委托貸款的證據”,《會計研究》,第2期,第46-55頁。

陳道富,2015,“我國融資難融資貴的機制根源探究與應對”,《金融研究》,第2期,第45-52頁。

陳熠輝、蔡慶豐、王斯琪,2023,“人口老齡化、企業債務融資與金融資源錯配——基于地級市人口普查數據的實證研究”,《金融研究》,第2期,第40-59頁。

程玲、汪順、劉晴,2019,“融資約束與企業研發操縱的經濟學分析”,《財貿經濟》,第8期,第67-82頁。

段軍山、莊旭東,2021,“金融投資行為與企業技術創新——動機分析與經驗證據”,《中國工業經濟》,第1期,第155-173頁。

顧雷雷、郭建鸞、王鴻宇,2020,“企業社會責任、融資約束與企業金融化”,《金融研究》,第2期,第109-127頁。

桂燕、呂江林、汪洋,2023,“金融錯配與企業金融化”,《當代財經》,第2期,第68-80頁。

韓鳳芹、趙偉,2020,“中小企業融資困境:基于風險治理的解釋與應對”,《宏觀經濟研究》,第8期,第15-23+50頁。

韓珣、李建軍,2020,“金融錯配、非金融企業影子銀行化與經濟‘脫實向虛’”,《金融研究》,第8期,第93-111頁。

何晴、劉凈然、范慶泉,2022,“企業研發風險與補貼政策優化研究”,《經濟研究》,第5期,第192-208頁。

何運信、陳飛,2022,“銀行業競爭加劇還是抑制了企業金融化”,《經濟理論與經濟管理》,第6期,第50-63頁。

胡成、朱雪忠,2021,“基于專利信號的質押融資模式、困境與對策”,《科研管理》,第3期,第109-119頁。

胡奕明、王雪婷、張瑾,2017,“金融資產配置動機:‘蓄水池’或‘替代’?——來自中國上市公司的證據”,《經濟研究》,第1期,第181-194頁。

黃銳、賴曉冰、唐松,2020,“金融科技如何影響企業融資約束?——動態效應、異質性特征與宏微觀機制檢驗”,《國際金融研究》,第6期,第25-33頁。

冀相豹、王大莉,2017,“金融錯配、政府補貼與中國對外直接投資”,《經濟評論》,第2期,第62-75頁。

蔣遜明,2007,“中國專利權質押制度存在的問題及其完善”,《研究與發展管理》,第3期,第78-84+107頁。

靳來群,2015,“所有制歧視所致金融資源錯配程度分析”,《經濟學動態》,第6期,第36-44頁。

雷根強、郭玥,2018,“高新技術企業被認定后企業創新能力提升了嗎?——來自中國上市公司的經驗證據”,《財政研究》,第9期,第32-47頁。

黎文靖、鄭曼妮,2016,“實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響”,《經濟研究》,第4期,第60-73頁。

李建軍、韓珣,2019,“非金融企業影子銀行化與經營風險”,《經濟研究》,第8期,第21-35頁。

李四海、陳旋、宋獻中,2016,“窮人的慷慨:一個戰略性動機的研究”,《管理世界》,第5期,第116-127+140頁。

李蘇蘇、費俊俊、葉祥松,2023,“中國工業企業資源錯配與總量生產率損失關系研究:行業內還是行業間更嚴重”,《南方經濟》, 第8期,第52-71+92頁。

劉沖、耿偉棟、洪欣欣,2019,“專利質押對企業創新的影響研究”,《北京大學學報(哲學社會科學版)》,第5期,第101-112頁。

劉亭立、孔嘉欣、楊松令、蔡嬌嬌,2020,“政府補貼與投資效率的金融錯配門檻效應研究”,《科學學研究》,第3期,第457-465頁。

盧峰、姚洋,2004,“金融壓抑下的法治、金融發展和經濟增長”,《中國社會科學》,第1期,第42-55+206頁。

陸菁、鄢云、王韜璇,2021,“綠色信貸政策的微觀效應研究——基于技術創新與資源再配置的視角”,《中國工業經濟》,第1期,第174-192頁。

孟祥旭,2022,“專利質押是否提升了企業全要素生產率?——基于中國專利質押試點的準自然實驗”,《經濟科學》,第4期,第124-137頁。

寧薛平、張慶君,2020,“企業杠桿率水平、杠桿轉移與金融錯配——基于我國滬深A股上市公司的經驗證據”,《南開管理評論》,第2期,第98-107+120頁。

喬翠霞、宋玉潔,2023,《國際技術轉移與我國工業結構升級》,濟南:山東大學出版社。

冉茂盛、同小歌,2020,“金融錯配、政治關聯與企業創新產出”,《科研管理》, 第10期,第89-97頁。

邵挺,2010,“金融錯配、所有制結構與資本回報率:來自1999~2007年我國工業企業的研究”,《金融研究》,第9期,第51-68頁。

申廣軍、姚洋、鐘寧樺,2020,“民營企業融資難與我國勞動力市場的結構性問題”,《管理世界》,第2期,第41-58+217頁。

宋巖、劉悅婷,2022,“融資約束與研發操縱:基于股權激勵的門檻回歸分析”,《改革》,第7期,第144-154頁。

田國強、趙旭霞,2019,“金融體系效率與地方政府債務的聯動影響——民企融資難融資貴的一個雙重分析視角”,《經濟研究》,第8期,第4-20頁。

王彩萍、姜彥君、丁浩珂,2024,“分類改革、政府權力下放與國有企業創新投入”,《南方經濟》,第4期,第35-53頁。

王書華、薛曉磊、范瑞,2022,“我國金融資源錯配是否抑制了生態效率的提升?——基于產業結構升級視角”,《西安交通大學學報(社會科學版)》,第3頁,第71-82頁。

王竹泉、王惠、王貞潔,2022,“杠桿系列錯估與信貸資源錯配”,《財經研究》,第11期,第154-168頁。

肖爭艷、陳惟,2017,“貨幣政策、利率傳導與中小企業融資成本——基于實際融資成本的實證研究”,《經濟評論》,第5期,第79-90頁。

邢天才、龐士高,2015,“資本錯配、企業規模、經濟周期和資本邊際生產率——基于1992-2013年我國制造業上市企業的實證研究”,《宏觀經濟研究》,第4期,第48-59頁。

徐飛,2019,“銀行信貸與企業創新困境”,《中國工業經濟》,第1期,第119-136頁。

徐章星、張兵、劉丹,2020,“數字金融發展、企業信貸錯配與勞動就業——一個有調節的中介效應”,《財經論叢》,第12期,第40-49頁。

薛明皋、劉璘琳,2013,“專利質押貸款環境下的專利價值決定因素研究”,《科研管理》,第2期,第120-127頁。

楊洋、魏江、羅來軍,2015,“誰在利用政府補貼進行創新?——所有制和要素市場扭曲的聯合調節效應”,《管理世界》,第1期,第75-86+98+188頁。

余明桂、王俐璇、趙文婷、胡彥琦,2022,“專利質押、融資約束與企業勞動雇傭”,《數量經濟技術經濟研究》,第9期,第70-93頁。

苑澤明、王培林、富鈺媛,2020,“高管學術經歷影響企業研發操縱了嗎?”,《外國經濟與管理》,第8期,第109-122頁。

張超、唐杰,2022,“專利權質押融資是否緩解了中小企業的融資約束?”,《中央財經大學學報》,第9期,第39-51頁。

張超、張曉琴,2020,“專利權質押融資影響出質企業績效的實證研究”,《科研管理》,第1期,第142-151頁。

張成思、張步曇,2016,“中國實業投資率下降之謎:經濟金融化視角”,《經濟研究》,第12期,第32-46頁。

張瀚禹、吳振磊,2022,“高新技術企業認定如何影響企業創新行為——基于模糊斷點回歸的經驗證據”, 《經濟管理》, 第6期,第63-81頁。

張紅芳,2017,“專利權質押中專利出質企業指標體系構建初探”,《科學學研究》, 第7期,第1026-1031頁。

張魁偉、許可,2014,“中小企業專利質押融資的風險規避研究”,《財政研究》,第11期,第27-30頁。

張慶君、李雨霏、毛雪,2016,“所有制結構、金融錯配與全要素生產率”,《財貿研究》,第4期,第9-15+23頁。

趙曉鴿、鐘世虎、郭曉欣,2021,“數字普惠金融發展、金融錯配緩解與企業創新”,《科研管理》,第4期,第158-169頁。

周煜皓、張盛勇,2014,“金融錯配、資產專用性與資本結構”,《會計研究》,第8期,第75-80+97頁。

Cai, X., Lu, Y., Wu, M. and Yu, L., 2016,“Does Environmental Regulation Drive away Inbound Foreign Direct Investment? Evidence from a Quasi-natural Experiment in China”, Journal of Development Economics, 123: 73-85.

Clarke, D. and Tapia-Schythe, K., 2021, “Implementing the Panel Event Study”, The Stata Journal, 21(4): 853-884.

Dai, Y., Du, T., Gao, H., Gu, Y. and Wang, Y., 2024,“Patent Pledgeability, Trade Secrecy, and Corporate Patenting”," Journal of Corporate Finance, 85: 102563.

Gardner, J., 2022, “Two-stage Differences in Differences”, arxiv preprint arxiv: 2207.05943.

Hadlock, C.J. and Pierce, J.R., 2010, “New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index”, The Review of Financial Studies, 23(5): 1909-1940

Mann, W., 2018, “Creditor Rights and Innovation: Evidence from Patent Collateral”, Journal of Financial Economics, 130(1): 25-47.

Will We Gain Herring in Exchange for what We Lose in Hake?

A Study on the Financial Allocation Effect of Patent Pledge Policy

Yang Chenxi" Qiao Cuixia

Abstract: Patent pledge policy is a successful practice to alleviate China's enterprise financing difficulties, but it also brings about the problem of enterprise financial mismatch. Utilizing the panel data of A-share listed companies from 2004 to 2020, the Staggered DID method is used to assess the policy effect of the patent pledge policy on the financial allocation of enterprises and to explore the occurrence mechanism and the heterogeneity of its performance in different samples. It is found that the implementation of the patent pledge policy deepens the degree of financial mismatch among firms, which is mainly manifested in the further increase of the financing cost of firms with inferior capital prices. The mechanism test finds that the financial mismatch effect of patent pledging is mainly realized by inducing strategic innovation and intensifying financialization of enterprises, and enterprises participating in the patent pledging policy are more likely to increase Ramp;D manipulation and subsidy-seeking behaviors as well as reduce the quality of innovations, and the intensity of Ramp;D does not change significantly, but the degree of financialization of enterprises has increased. Further analysis reveals that the financial mismatch effect of the patent pledge policy is more prominent in non-state-owned enterprises, smaller enterprises, enterprises with weak financing constraints, and high-tech enterprises. The study proves that there is a deviation between the objectives of the patent pledge policy and the results of the policy, and that the gap between the actual capital prices of enterprises is relatively widened during the implementation of the policy, which provides a theoretical basis for the efficiency enhancement and effect optimization of the intellectual property financing policy from the perspective of rational allocation of financial resources. Based on the above conclusions, this paper provides the following suggestions: First, focus on the cost effect of the patent pledge policy to create a fair enterprise financing environment. The government and financial institutions should publicize the patent pledge policy without discrimination, strengthen the full-stage tracking research and feedback on patent pledge enterprises, and jointly analyze the information on patent pledge financing from science and technology departments and financial supervisory departments and make it public in a timely manner and accept social supervision. Secondly, the quality of patents of pledged enterprises should be assessed efficiently and strictly, so as to reduce the strategic innovation behavior of enterprises. Continuously improve the methods and models for assessing the innovation ability of science and technology-based enterprises; efficiently assess the value of patents pledged by enterprises, and allocate loan amounts in the order of high and low value. Third, strengthen the scientific evaluation of the financial indicators of the pledging enterprises, and limit or even cut off the development trend of shadow banking. A scientific and reasonable credit evaluation index system should be constructed, and the monitoring of enterprise refinancing transactions should be strengthened. Fourthly, while ensuring the universality of the patent pledge policy, it is appropriate to increase the special preferences for enterprises with financing disadvantages, and to provide a separate credit plan, loan subsidies or special approval rates for enterprises in capital price disadvantage.

Keywords: Patent Pledge; Financial Mismatch; Strategic Innovation; Corporate Financialization

(責任編輯:黃嘉)