如何衡量金融服務實體經濟的效率?

2024-12-28 00:00:00陸江源王鵬舉

南方經濟 2024年12期

摘 要:文章通過定位金融循環是連接實物分配與實物最終需求的橋梁,編制鏈接可支配收入和最終需求的FWTW資金流量表,從狹義金融空轉、廣義金融乘數、動態金融效率改進對內需增長貢獻三個角度,研究了1992—2022年間我國金融服務實體經濟的效率變化并與典型國家相對照,得出結論:一是從狹義的金融空轉和金融服務實體經濟角度看,2014—2016年間金融空轉現象嚴重,2017年以來金融空轉已有明顯好轉,同時1999—2016年間金融部門服務實體經濟的資金比例呈現波動式下行,到2016年已經下降至43.1%,2022年又回升至67.4%。二是從廣義金融服務實體經濟的乘數看,2009—2016年金融部門快速擴張,2006—2016年金融投入產出乘數平均高達2.08,金融資源產生了極大浪費,但2017年—2022年間金融投入產出乘數迅速下降,疫情以來有所抬升但仍遠低于2017年峰值。三是從動態金融效率變化對內需擴張的影響看,2009年以后金融部門的擴張在較短年份間促進了內需擴張,但之后的金融空轉又降低了金融效率,直至2017年以來金融業回歸本源后,金融循環對于內需增長的作用才逐漸凸顯。

關鍵詞:金融效率 金融服務實體經濟 資金流量分析 經濟循環 金融循環

DOI:10.19592/j.cnki.scje.420288

JEL分類號:E01" "中圖分類號:F221

文獻標識碼:A" "文章編號:1000 - 6249(2024)12 - 069 - 16

一、引 言

2023年中央金融工作會議提出,高質量發展是全面建設社會主義現代化國家的首要任務,金融要為經濟社會發展提供高質量服務。服務實體經濟是金融高質量發展的根本宗旨,要實現金融和實體經濟的良性循環就必須充分發揮金融服務實體經濟的作用。理論上,金融循環是國民經濟循環的重要組成部分,國民經濟各部門生產、分配和消費后的剩余資金通過金融體系在各部門之間重新配置,能夠提升資金資源配置效率并促進國民經濟規模提升。由于各部門可支配收入并不嚴格等于其資本形成與最終消費即資金運用,凈金融投資在資源配置中起到平衡作用,因此金融循環既是各部門實物分配與最終消費得以平衡聯系的紐帶,也是各部門資金得以高效配置的關鍵。科學衡量金融循環服務實體經濟循環的效率,在理論和政策上都具有十分重要的意義。

金融循環的效率需要從“循環”角度進行考察,這意味著需要綜合分析資金的流動路徑、循環過程中的效率損失以及資金配置風險對經濟循環的影響,以全面評估金融系統的運行效率和效果。傳統意義上一般采用金融機構對實體部門發放貸款、發行股權融資證券或債券規模即社會融資規模來衡量金融服務實體經濟規模,但就實體部門資金使用方面,仍需考察該部門資金流向是否用于最終消費、資本形成或將資金再次投入到金融體系購買金融產品,尤其是后者將一定程度上造成金融資金空轉現象。因此,考察金融服務實體經濟的有效性,應該從金融體系資金進入實體部門后是否形成實物消費或投資,即實物產出方面進行分析。這就需要以各部門交互式的金融交易作為基礎,系統地聯系實物分配和實物投資消費。

投入產出式的金融資金流量表將實物資金分配、實物最終需求和金融投入產出聯系起來,為金融資源配置效率問題研究提供了分析工具。復式記賬的金融資金流量表可以改寫為“部門”乘“部門”的投入產出式金融資金流量表,用來考察各部門資金通過金融體系在部門之間循環的情況,并規避僅單向考察社會融資規模而忽視了資金的實物產出效率問題。本文主要依據投入產出式的金融資金流量表分析金融循環在資金再分配和實物最終需求之間發揮的作用。

二、文獻綜述

金融與實體經濟應相互融合、協調發展,金融市場的重要作用之一在于為實體經濟提供必要資金支持,因而更加需要加強聯系,提高服務效率。林毅夫等(2009)提出,應在經濟發展中實現與實體經濟對金融服務需求相協調的最優金融結構,并有效發揮金融體系動員資金、配置資金和降低系統性風險的功能,促進實體經濟發展。李揚(2017)認為金融應發揮其媒介資源的功能,避免出現與實體經濟的“疏遠化”,創造便利資源有效配置的貨幣金融環境。也有諸多學者利用實證分析方法從企業金融投資動機(莊旭東和王仁曾,2023)、數字普惠金融(陸鳳芝和王群勇,2022)、宏觀杠桿率(張煥明和馬昭君,2023)等多種角度分別給出金融服務效率的解釋和政策建議。周小川(2021)比較各國金融與實體經濟關系發現,中國強調金融要與實體經濟緊密聯系,充分發揮金融服務實體經濟作用,而以美國為代表的國家強調金融特性,主張金融獨立運行。王愛萍和胡海峰(2023)認為,當前金融資源配置效率低,結構性錯配和結構扭曲現象依然嚴重,金融有效支持實體需從暢通機制、激發動力、推進改革等方面入手。

更好發揮金融服務實體經濟作用是我國經濟良性循環的重要環節,應借鑒其他國家金融支持模式與效果,基于中國國情制定框架應用分析工具進行定量分析,如資金流量表將全社會資金往來集中呈現以監測和評估國家資金運用情況,系統反映經濟生產、消費、分配等活動資金來源和流向。資金流量表的編制和運用最早可以追溯到Copeland(1947),其通過追蹤美國金融活動中貨幣流通的來源與去向,構建起資金流量核算表的雛形,開資金流量分析之先河;在此之后Farman(1964)、Stone(1966)、Tsujimura and Mizoshita(2003)等學者的不斷修訂使資金流量表逐漸完善,用途更加多樣。為適應中國金融核算統計需要,薩利·尤克和貝多廣(1987)最先將資金流量分析方法引入中國,構造資金流量賬戶用以描述經濟社會中各主體部門間貨幣交易過程。國內資金流量賬戶編制歷經不斷豐富和發展,分析框架和核算方法均得到改進和創新,形成了包括基于交易量的資金流量分析表(王國忠,2006),加總形式的宏觀資金流量表(王洋和柳欣,2008),涵蓋金融交易和實物交易的投入產出式資金流量表(胡秋陽,2010;張南,2013),“部門×交易”和“部門×部門”的資金流量矩陣表(李寶瑜和張帥,2009;李寶瑜和周南南,2012;李寶瑜和李原,2014),“國家×交易”的矩陣式國際資金流量表(李寶瑜和王濤,2016;王濤和王晴晴,2019),延長的資金流量矩陣表(張帥和李寶瑜,2014;劉妍瓊和許滌龍,2014),基于時序分解的季度實物資金流量表(黃靖貴,2018)等形式,實用性逐步加強,分析也更為全面。

分析方法應用方面,甘壽國(2002)、高慧穎等(2020)應用資金流量表進行金融領域的分析,然而利用資金流量表研究金融與實體經濟關系的文章較少,更缺乏利用其對金融服務實體經濟效率的研究。伍超明和韓學紅(2006)將交易部門區分為實體部門和以金融部門為主的虛擬部門,構造了“新資金流量矩陣”以考察部門間經濟關系,但僅提出概念模型并未作現實分析。李靜萍(2015)基于“從誰到誰”(From Whom to Whom,FWTW)的資金流量表分析中國的金融部門提供的融資與實體經濟之間的關系,發現中國的金融部門向實體經濟的資金配置有規模而缺乏效率。孫紅燕等(2021)同樣利用FWTW資金流量表構建金融服務實體經濟的總量指標和結構(比例)指標,對指標進行分組并與典型國家比較分析,發現中國金融部門的資本流向存在“脫實向虛”的趨勢,中國實體企業經濟增長與金融支持呈倒U型關系。陳紅麗(2022)基于FWTW表研究金融部門對實體部門服務情況,也發現金融部門對實體部門有一定的“脫實向虛”的趨勢,但2017年之后出現明顯好轉。實體經濟中,非金融企業部門是金融部門的主要支持目標,金融部門資金流入對實體部門經濟增長具有顯著促進作用,應通過資金合理配置,促進宏觀經濟良性發展。

回顧現有文獻得出,資金流量表的編制與使用已較為完善(貝多廣和駱峰,2006;羅煜和貝多廣,2015),但現有金融與實體部門關系的研究對FWTW表的分析不夠深入,對金融服務實體的投入產出乘數分析較為簡略,且對金融資本空轉問題的政策解答能力有限;其次,由于疫情、全球供應鏈重組、國際地緣政治格局變化等原因,資本流動呈現出一些新態勢,如何更好地應對金融風險,充分發揮貨幣政策的有效性,也具有一定現實價值。本文在現有研究的基礎上構建投入產出式資金流量核算框架,將金融循環作為廣義分配的一部分納入國民經濟循環,利用金融的中介屬性將實物分配與最終需求連接起來,重點測算了金融資金的投入產出乘數,明確金融與實體資金聯系的變動趨勢,衡量靜態的金融體系效率與實際效果,推動政策為引導金融更好地服務于實體經濟起到良好作用,最后本文測算了金融循環效率對于內需擴張的促進作用,系統研究了資金的金融-實體聯系對宏觀經濟的作用效果。

三、投入產出式資金流量表的構建

金融資金使用效率宏觀意義上即金融資金在經濟系統中的運用有效程度以及在資源配置、資金運作等方面的效果。其中防范金融資源配置的低效率首先應尤其注意的是金融空轉現象,即金融機構或金融市場資金在資金流動時僅在金融內部進行資金循環,而沒有實質性促進實體經濟發展和增長的一種虛擬經濟活動。防范金融空轉,實現金融服務實體經濟有效性是定義金融配置有效性的首要評判指標。研究金融服務實體經濟的效率,必須明確金融循環對于國民經濟循環的作用,并構建相應的資金流量分析框架研究金融資金動向及金融資金使用效率。通過構建投入產出式資金流量表,了解中國金融循環狀況,對防范經濟結構“脫實向虛”,實現資本更有效利用提供重要抓手。

(一)金融循環在國民經濟循環中所處的位置

研究金融服務實體經濟,首要工作就是在國民經濟循環中定位金融循環,換而言之,金融循環到底在國民經濟循環中發揮著什么作用?資金流量表的結構就可以較為直觀地回答這一問題。資金流量表分為實物資金流量表與金融資金流量表。其中實物資金流量表包含了GDP核算的生產法、收入法和支出法,實物資金流量表各部門的基本等式是:

[增加值+勞動者報酬來源+生產稅凈額來源+財產收入來源+經常轉移來源=勞動報酬運用+生產稅凈額運用+財產收入運用+經常轉移運用+實際最終消費+資本形成總額+凈出口+其他非金融資產減損益+凈金融投資+誤差項] (1)

其中勞動者報酬來源減去勞動者報酬運用可以得到凈勞動者報酬,同理可以得到凈生產稅凈額、凈財產收入、凈經常轉移,而實際最終消費、資本形成和凈出口就是最終需求。由此,上述基本等式可以改寫為:

[增加值+凈勞動者報酬+凈生產稅凈額+凈財產收入+凈經常轉移=最終需求+其他非金融資產減損益+凈金融投資+誤差項] (2)

上述等式的理論含義在于,各部門(住戶、非金融企業、廣義政府、金融機構、國外)的增加值加上凈勞動者報酬、凈生產稅凈額、凈財產收入,就得到了初次分配收入,再加上凈經常轉移,就得到了可支配收入。可支配收入經過最終消費、資本形成和凈出口后,經過其他非金融資產減損益的調整后,又形成了凈金融投資。各部門的可支配收入與最終需求之間并不相等,需要通過凈金融投資進行平衡。而各部門最終需求的資金流出又形成了各部門增加值的資金流入,由此完成資金循環意義上的國民經濟循環。

由此可見,金融循環的作用在于,在國民經濟循環的分配與最終品消費之間形成資金平衡。換言之,如果沒有金融循環的補充,實物分配與最終需求所需資金無法較好匹配,存在某些部門實物分配與最終需求的資金余缺,大量資金剩余將降低資金利用效率,出現資金閑置現象;反之,資金緊缺將導致需求不足問題出現,進而導致生產端的供給減少,形成“需求-供給”的螺旋式衰退。而有效的金融循環能夠實現實物分配與最終需求的匹配,進而推動國民經濟循環螺旋式上升。

(二)鏈接實物分配與實物最終需求的投入產出式金融資金流量表

在金融資金流量表中,凈金融投資等于各部門的金融資金來源減去金融資金運用。此外增加值加上凈勞動者報酬、凈生產稅凈額、凈財產收入、凈經常轉移,可以得到可支配收入,同時我們將其他非金融資產減損益納入誤差項(下文會討論這些誤差項的影響)。因此根據上文的分析,式(2)可以改寫為:

[可支配收入+金融資金來源=金融資金運用+最終需求+誤差項]" " " " " " " "(3)

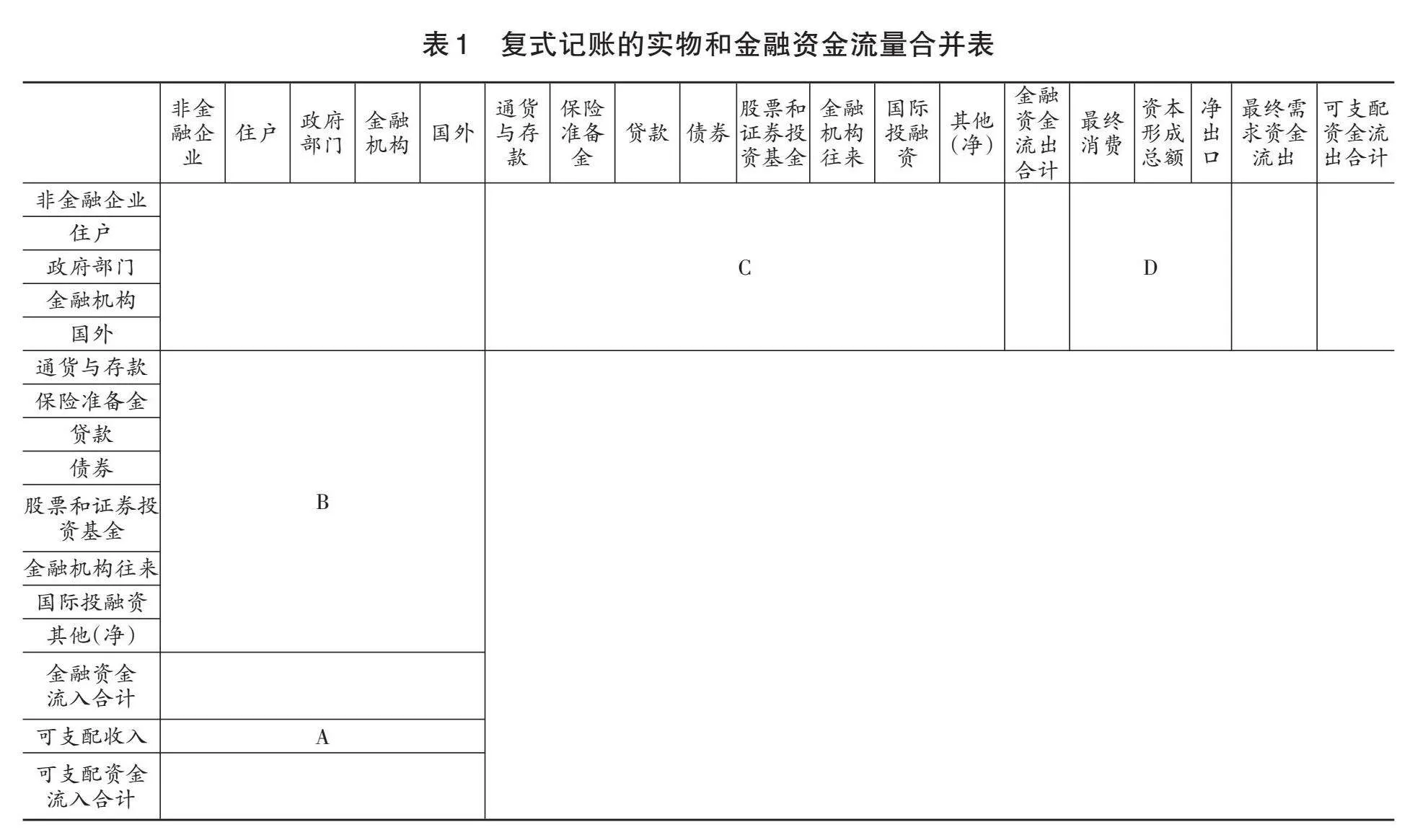

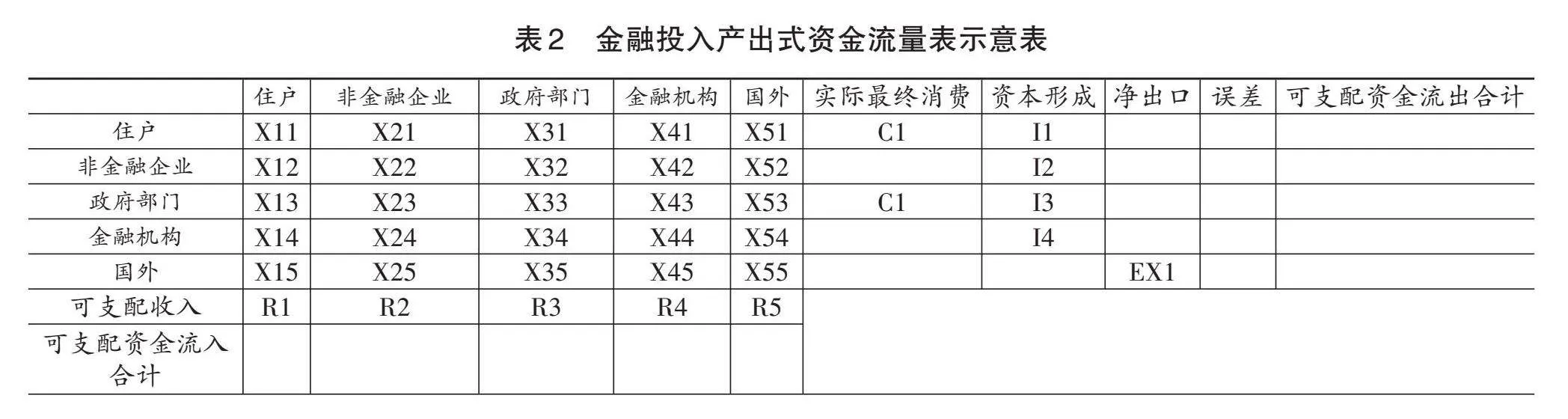

(3)式左側等于各部門的可支配資金來源,右側等于各部門的可支配資金運用,即部門的可支配資金,要么來自可支配收入,要么來自金融借貸,可以用于形成實物最終需求,也可以再次投入到金融部門購買金融產品。將實物資金流量表和金融資金流量表進行合并,就可以得到以下的表格(表1),其中A等于可支配收入,B為金融資金來源,C為金融資金運用,D為最終需求。

下一步,將表1中的B和C部分進行各部門的投入產出匹配,編制FWTW資金流量表,以反映各部門間資金流向關系。借鑒張南(2013)以及陸江源(2020)編制投入產出式資金流量表的測算方法,將每一科目的資金來源對應到各部門的資金運用中,將各部門各科目計算負債比例向量并分配到資產向量,得到每個金融科目的“部門”乘“部門”的投入產出式金融資金流量表,將所有科目表格加總即可將復式記賬的資金流量表轉化為金融投入產出式的資金流量表。有些科目的數據可能出現負值,在處理方法上,可以選擇保留負值,也可以將負值轉化為對應“來源”或者“運用”科目的正值。為更好地衡量資金流動的實際情況和指標計算需要,本文分別構建了保留負值和轉換負值的兩種處理方式的投入產出式實物-金融資金流量表并做分析比較。表格的結構如表2所示。

其中X11—X55的5×5的矩陣中的每個元素代表對應列項運用到對應行向的資金數額,R1—R5表示各部門可支配收入的數額,C、I、EX分別表示各部門實際最終消費、資本形成、凈出口的運用數額。特別需要指出的是,另一種將實物資金流量表與金融資金流量表合并的方法是,將可支配收入替換為實物資金流入,將最終需求替換為實物資金流出。在這種合并方法下,實物資金流入實際上是“增加值+要素收入+轉移支付收入”的總收入,實物資金流出則是“最終需求+要素支出+轉移支付支出”的總支出,但這種總收入和總支出在經濟上沒有任何明確的含義,既不是初次分配收入,也不是可支配收入。在這種方式下,金融循環體現為總的資金流入和資金流出的媒介,但經濟學含義較弱。而在本文中,實際上是將要素收入減去了要素支出,轉移支付收入減去了轉移支付支出,從而得到了凈要素收入和凈轉移支付收入,得到可支配收入。因此金融循環就可以體現為各部門可支配收入匹配到最終需求的橋梁。也正是如此,本文將金融循環理解為廣義“分配”的一部分。

四、金融服務實體經濟效率研究

中國的原始數據來自中國人民銀行1992—2022年金融資金流量表,以及國家統計局的1992—2021年實物資金流量表,再利用2022年的GDP支出法數據計算并構造1992—2022年的實物-金融投入產出式資金流量表。為使研究結論更具普適性,本文選取美國、德國、法國、英國、日本五個典型國家,利用OECD數據庫中的金融/非金融賬戶資金流量表編制1995—2021年的實物-金融投入產出式資金流量表,并與中國的做比較。

(一)狹義金融空轉與金融服務實體經濟規模

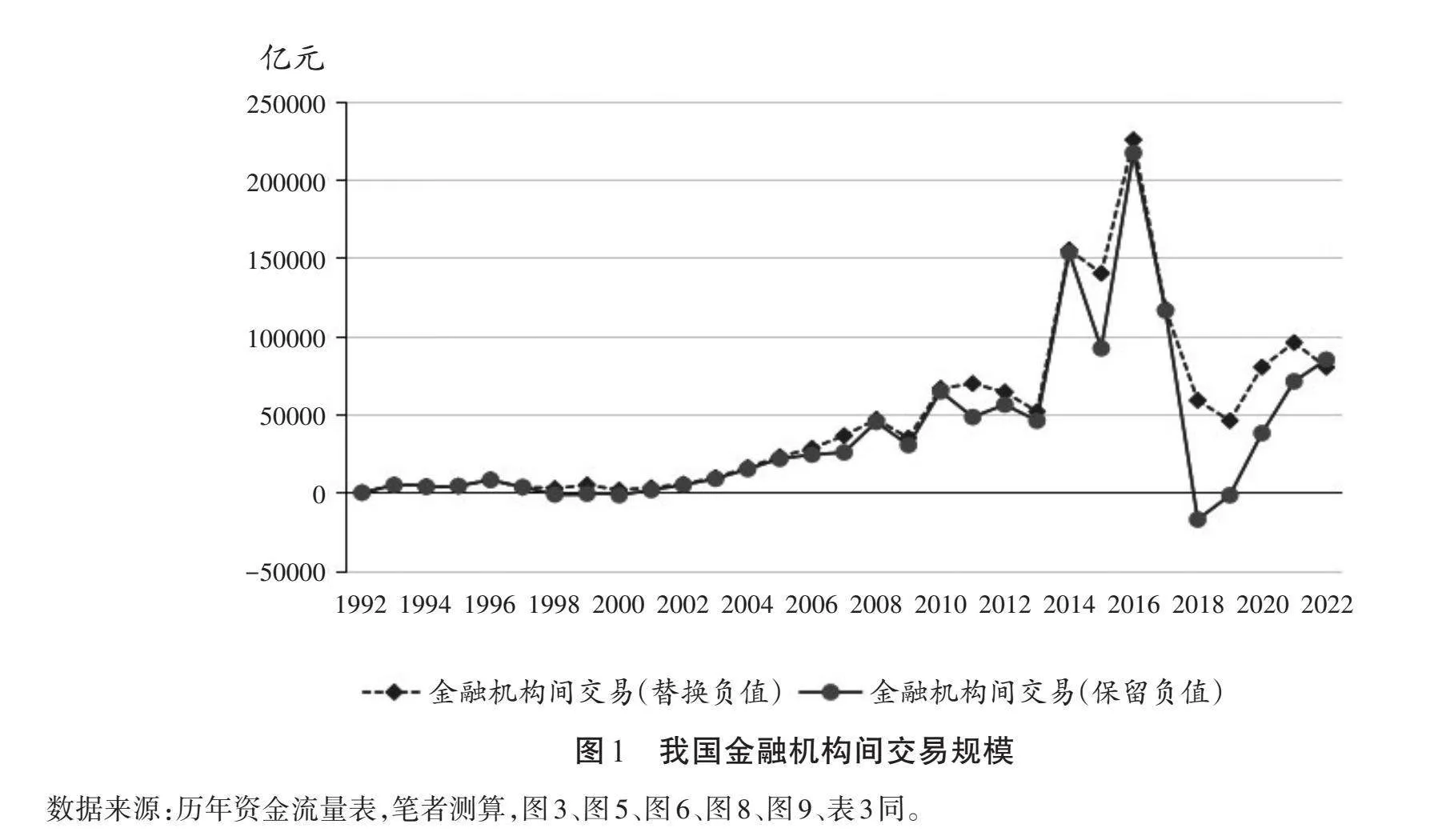

狹義的金融內部循環,在表2上表現為X44,即金融機構部門對金融機構部門的金融交易,既不直接來自實體部門,也不進入實體部門。本文計算了將金融資金流量表中的負值替換為對應科目的正值,以及保留負值兩種方法下的金融機構間交易規模。事實上,負值表現為金融產品的贖回或兌付、存款的取現、貸款的償還,這與正值表現的增加貸款、增加金融產品購買體現的金融學含義是不同的,在計算總量規模時為保證數據準確,在這里傾向于保留負值的方法。在后文構造指標計算乘數時保留負值則會帶來較大誤差,因此后文主要采用替換負值的方法。研究表明,在替換負值和保留負值的情況下,金融機構間交易的規模變化趨勢基本一致,但替換負值可能會對資金流量規模產生一定程度的高估。圖1中的數據表明,1992—2000年,金融機構間交易規模較小。2001—2013年,金融機構間交易規模不斷增長。從2014年開始,金融空轉現象凸顯,金融機構間交易規模從2013年的4.6萬億元猛增至2014年的15.3萬億元,到2016年已暴漲至驚人的21.7萬億元。2017年全國金融工作會議提出金融要“回歸本源,服從服務于經濟社會發展”。此后金融開始去杠桿過程,到2017年金融機構間交易下降至11.6萬億元,2018年為-1.7萬億元,表現出明顯的金融產品贖回特征。2020年以來由于疫情的沖擊,金融內部空轉現象又有所回升。

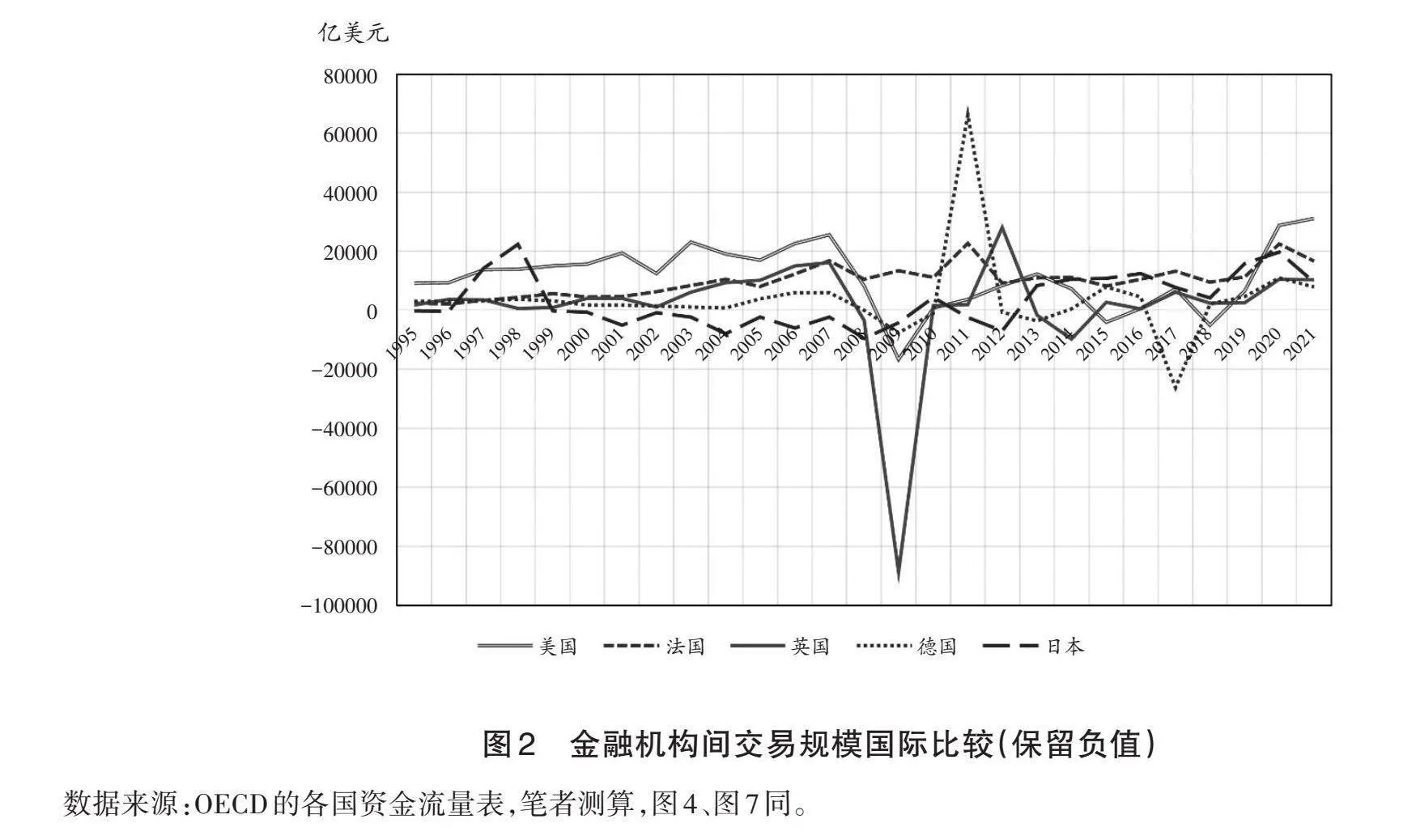

其他國家的金融機構間交易總量趨勢與中國不同。圖2中保留負值的數據表明,部分國家1995—2008年規模有穩定上升趨勢。2009年金融機構交易規模大幅降至負值,是金融危機沖擊影響下市場環境的不穩定性和金融機構在危機后的調整和適應過程的集中表現。2010—2018年經過快速調整逐漸恢復平穩,自2019年疫情以來又有一定程度上的躍升,與中國一樣也體現出了一定的金融內部空轉現象。

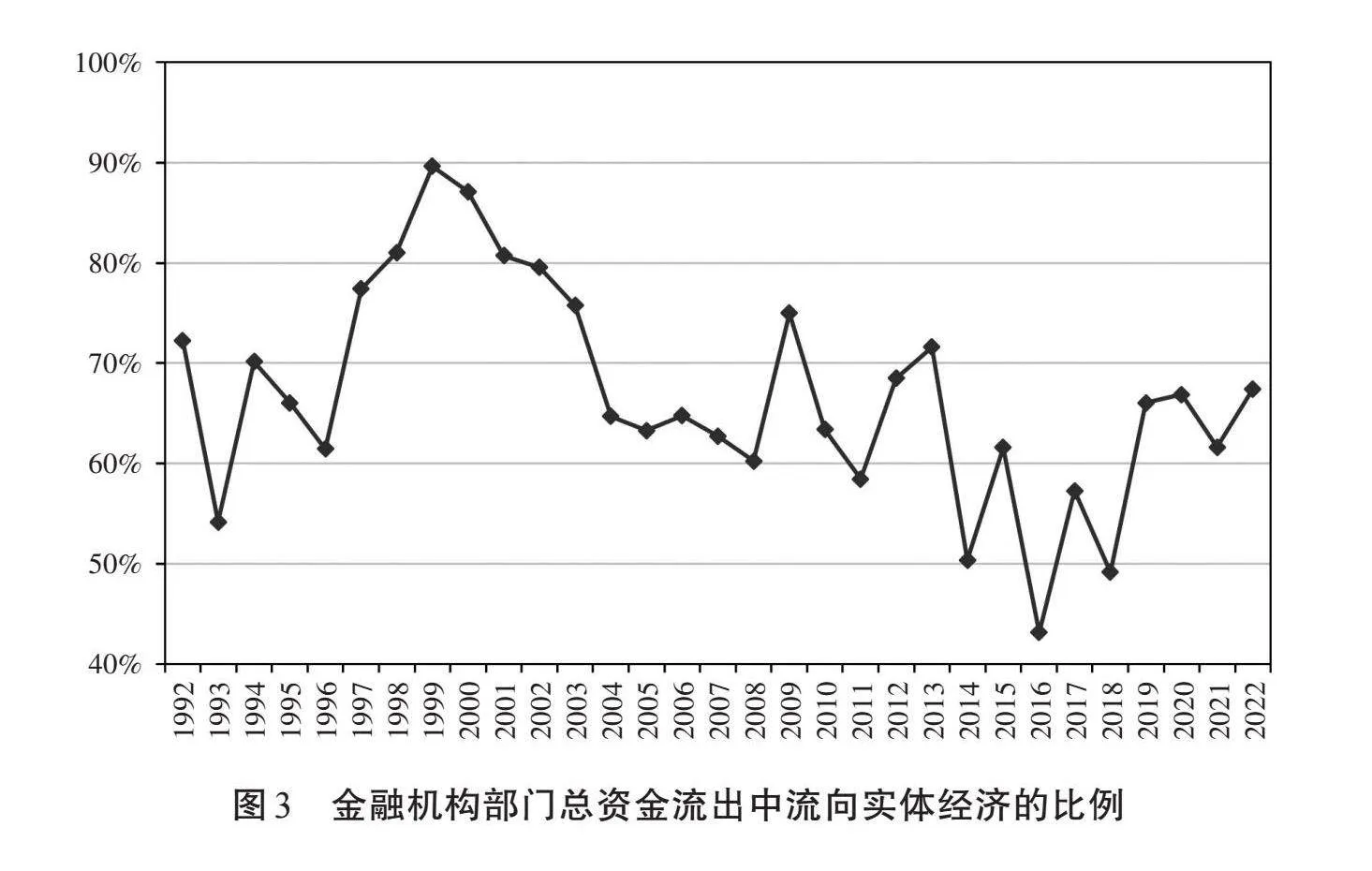

金融部門的支出除了X44以外,X14、X24、X34可以理解為金融部門為住戶部門、非金融企業部門、廣義政府部門提供的資金,即金融為實體經濟服務的規模,因此用X14、X24、X34的和除以金融部門的總資金流出,就是金融服務國內實體經濟部門的占比(孫紅燕等,2021),即金融部門的資金中有多少比例流入了實體部門。圖3中的數據表明,從1999年到2016年,金融部門服務實體經濟的資金比例呈現波動式下行,1999年高達89.6%,到2016年已經下降至43.1%,2022年又回升至67.4%。

通過圖4可以看出,總體上美國、日本流向實體經濟的比例更高,其次是英國、德國和法國。相較于中國,典型國家的金融資金流向實體經濟比例也呈現波動性特征,但波動幅度更小。中國與五國相比,金融資金服務實體經濟比例明顯較高,體現出中國金融部門內部循環的資金比重較低,金融資金分配效率良好。

(二)金融投入產出乘數測算

盡管表2中X14、X24、X34可以理解為金融部門為住戶部門、非金融企業部門、廣義政府部門提供的資金,即金融為實體經濟服務的規模,但資金進入住戶、企業和政府部門后,可能并未真正形成實物消費和投資,而是通過X41、X42、X43的渠道又流回到了金融體系,形成廣義上的金融空轉。為此,需要測算金融的投入產出乘數效應。

依據表2的投入產出形式的實物-金融資金流量表,類比實物投入產出表的公式,可以得到以下公式:

[X=BX+D]" " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " " "(4)

[X=DI?B?1]" " " " " " " " " " " " " " " " " " " " " " " " " " " " " " "(5)

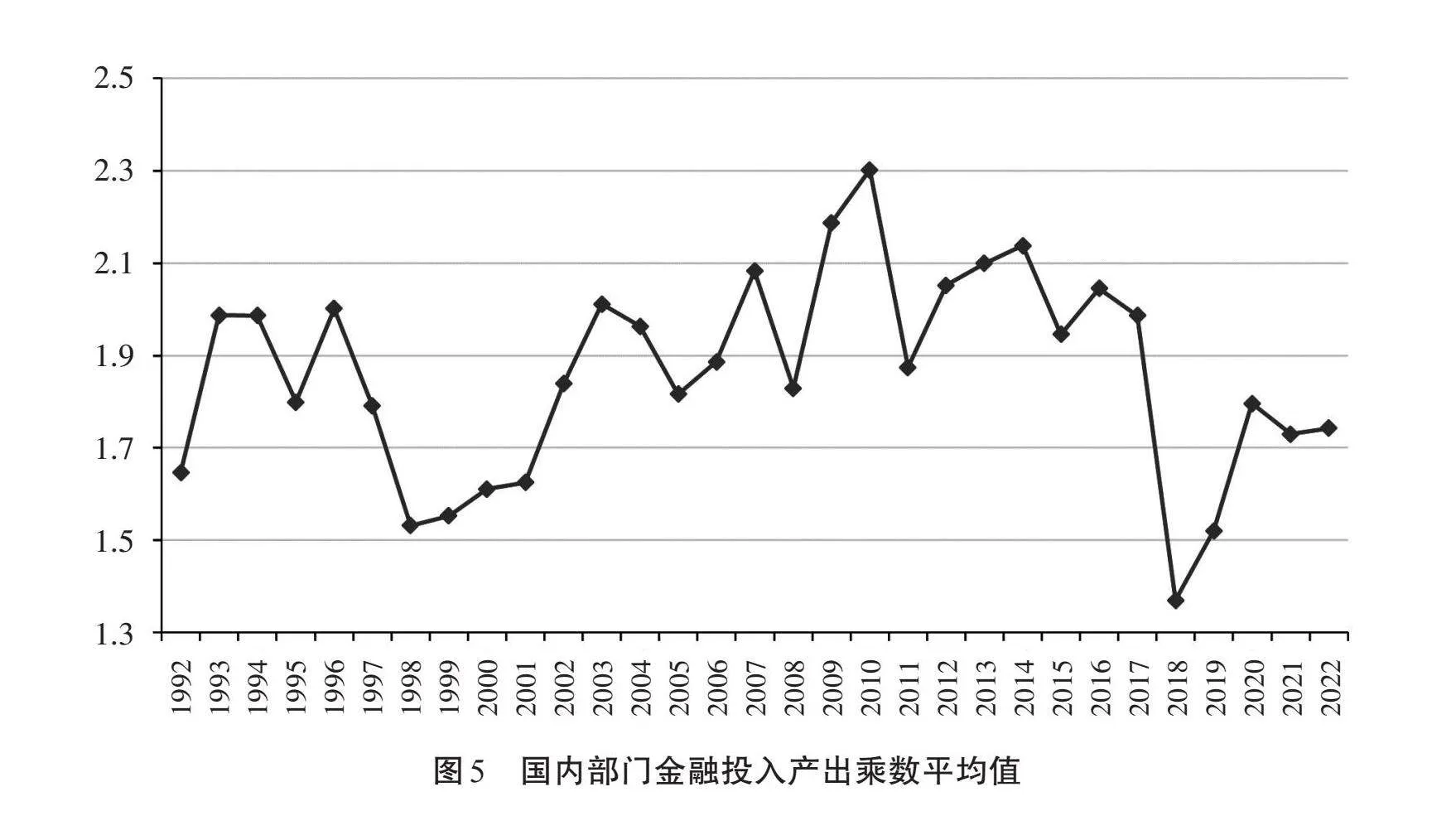

X表示總的資金流入,如X1在表2上就表現為X1+X12+X13+X14+X15+R1,即金融資金流入和可支配收入之和,B是直接消耗系數矩陣,即表2中從X11到X55的矩陣與各部門總資金之比,D是最終需求,即表2中的C1、C2、I1、I2、I3、I4、EX1形成的矩陣。[I?B?1]是完全消耗系數矩陣。將[I?B?1]進行豎向加總,得到金融投入產出乘數向量矩陣M。該乘數的定義為一單位最終需求支出,需要多少單位的可支配資金流入,即表現為最終需求的金融支撐效率。如住戶部門的乘數含義為,一單位住戶部門的最終消費或資本形成,需要多少單位的住戶部門可支配資金流入。如果乘數等于1,表明最終需求完全依賴可支配收入,并不依賴金融投入。乘數越大,表明形成最終需求占用的金融資源越多,金融效率越低。

如圖5所示,我國的金融投入產出乘數總體上呈現出先下降、后上升、再下降的趨勢。在1993年至1996年間,國內部門的金融投入產出乘數平均在1.8—2.0間波動,1997年下降至1.79,1998年和1999年分別下降至1.53和1.55。這主要是由于企業盈利能力較差,經營資金對貸款的依賴度較高,而隨著國有企業改革的不斷深入,企業的盈利能力大幅提升,對于金融體系的依賴大幅下降。從2000年到2008年,金融投入產出乘數從1.61逐漸提升至1.83,這一階段金融改革深入推進,四大國有銀行紛紛進行股份制改革,金融深化程度提高。從2009年到2016年,尤其是2009年和2010年由于經濟的強刺激,金融部門快速擴張,2006—2016年乘數平均高達2.08,即1單位最終需求要靠2.08單位的資金投入才能實現,金融資源產生了極大浪費。從2017年到2022年,金融投入產出乘數迅速下降,疫情以來盡管有所抬升,但仍遠低于2017年的峰值,2022年乘數為1.74。這表明,自2017年金融去杠桿以來,金融空轉現象明顯減少,金融服務實體經濟的效率明顯提升,產生一定規模的最終需求占用的金融資源明顯降低,實現了實體和金融的雙贏。

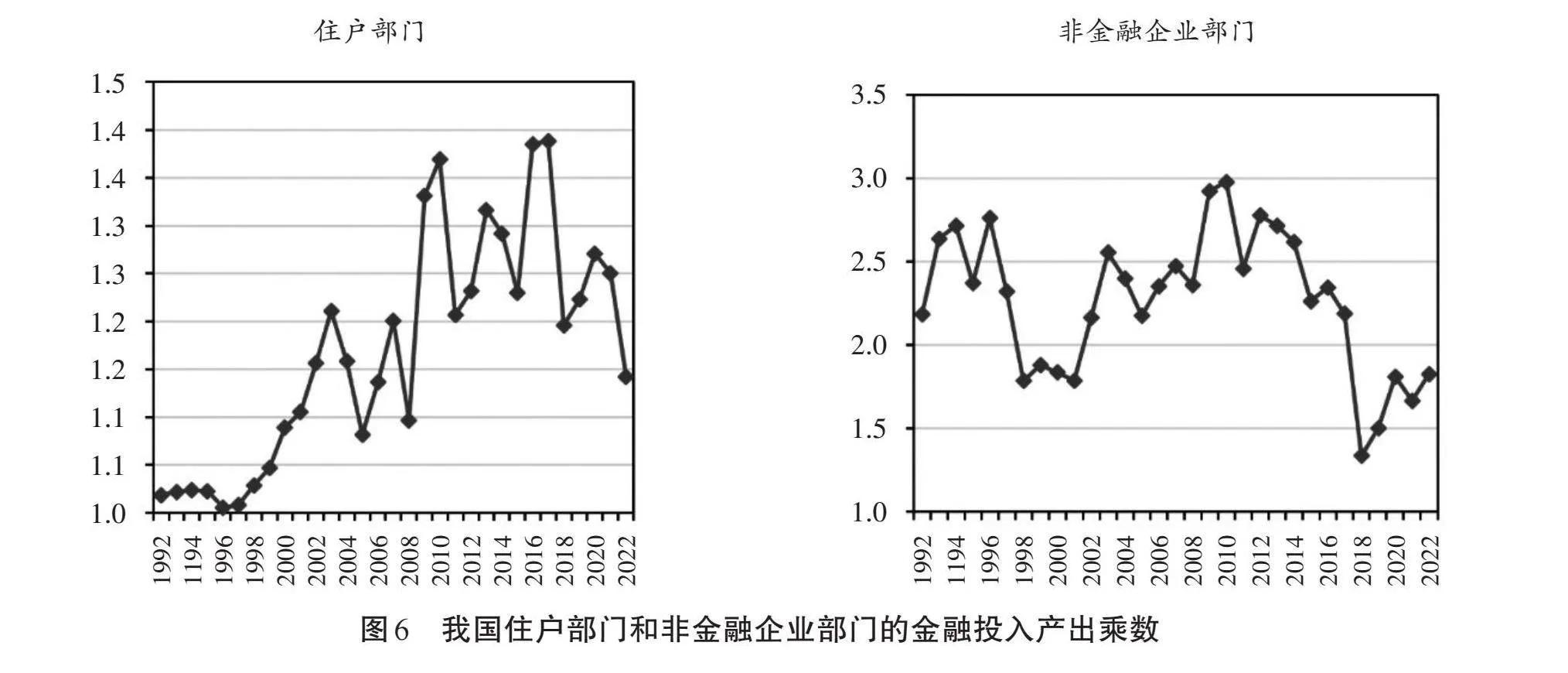

分部門來看,住戶部門和非金融企業部門的變化趨勢如圖6所示,兩者呈現出明顯的差異性。住戶部門的金融投入產出乘數早期一直在1附近,只是略高于1,這表明住戶部門的最終需求基本不依賴金融體系。在1998年住房體制改革后,住戶部門的金融行為發生了較大變化,乘數從1998年的1.03不斷提升至2017年的1.39,這一方面是由于居民部門加杠桿購房(居民部門的資本形成),另一方面也是由于金融部門空轉擴張后導致居民信貸資源緊張。隨著金融去杠桿的進行,2018—2021年住戶部門的乘數又回落至1.25左右,表明金融服務住戶部門的效率明顯提升。2022年由于房地產行業深度調整,居民購房意愿下降,乘數又進一步下降至1.14。就非金融企業而言,從2003年到2016年,企業部門的乘數常年在2.5—3.0的高位徘徊,這表明企業部門每進行1單位實物投資,需要高達3單位的資金投入,影子銀行層層嵌套現象十分嚴重。從2018年開始,企業部門乘數已下降至1.5—1.8的區間,表明企業部門獲得金融資源的能力大幅提升,金融效率明顯改善。就政府部門而言,乘數整體表現為波動性上行的態勢,從2008年的1.14不斷提升至2022年的1.73,表明政府部門對金融資源的依賴度不斷提高。

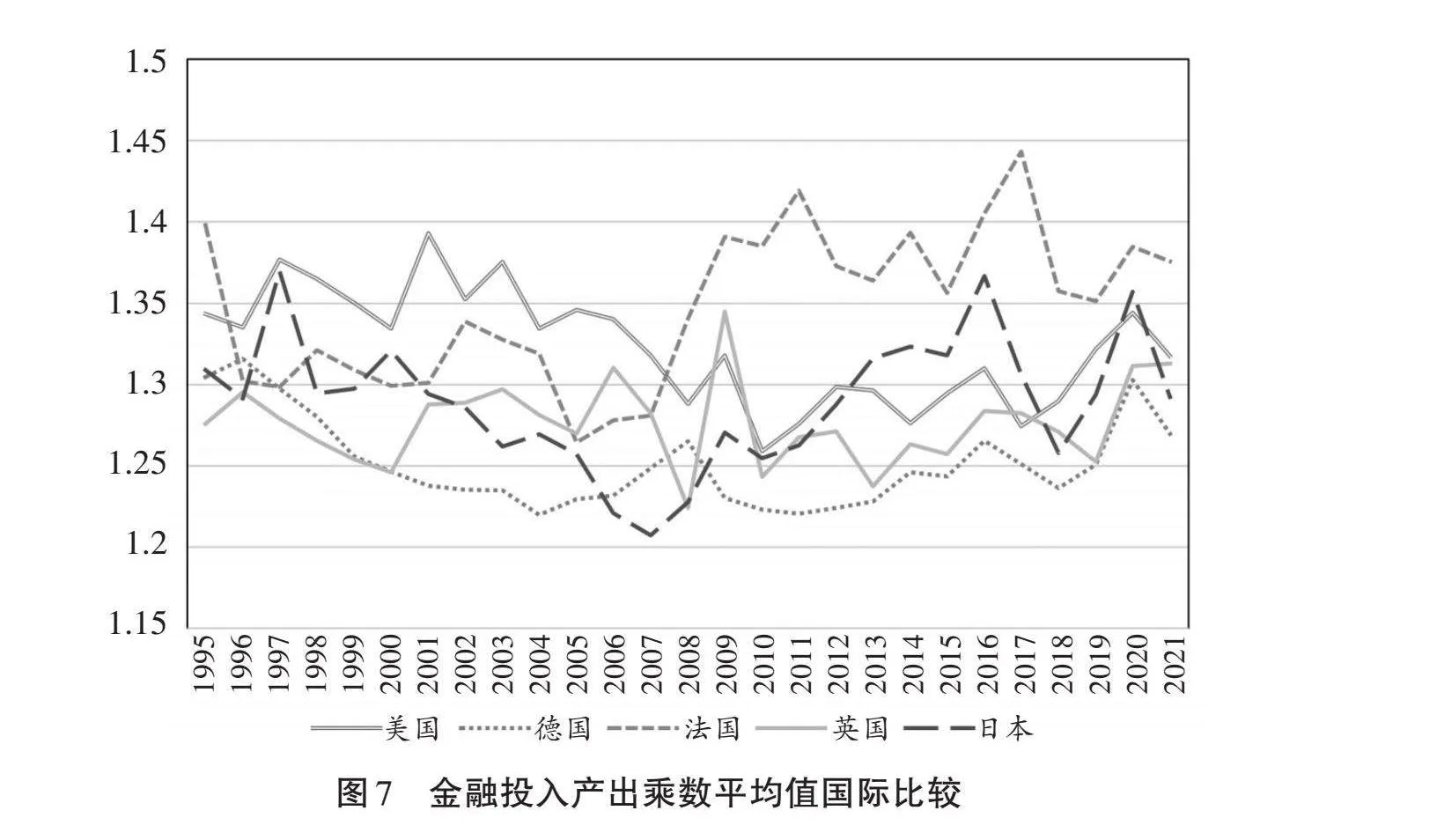

由圖7可以看出,典型國家金融投入產出乘數均保持在1.2—1.5之間,中國金融投入產出乘數相較于典型國家仍較高,表明盡管發達國家金融體系內部空轉更為嚴重,但金融體系流向實體經濟后形成最終產出的效率更高,而我國金融體系流向實體經濟后形成最終產出的效率更低。

(三)包含誤差項的金融投入產出乘數

中國人民銀行的金融資金流量和國家統計局的實物資金流量表每年都存在不一致的地方,表現在兩張表凈金融投資的不同,如2021年金融資金流量表中住戶部門的凈金融投資為11.2萬億元,而實物資金流量表中的凈金融投資為14.3萬億元,兩者相差3.1萬億元。李揚和殷劍鋒(2007)將這種不一致處理為誤差,在上文中,我們也將之處理為誤差。但這種誤差數據相對于資金交易數據而言,過于龐大,在一些年份,甚至占到資金總收入的10%—20%。這種不匹配可能源于一些金融交易的漏統,也可能源于一些實物交易的漏統。這些各部門的誤差項相加,也等于零,其實也就是表現為各部門之間的資金往來。

由于無法判斷這種漏統的來源,本文假定那些誤差全部源自金融體系的漏統,研究這種極端情況下的乘數效應變化。事實上,包含誤差項的金融乘數可以理解為一種乘數上限(即假設漏統全部來自金融交易),而不包含誤差項的乘數可以理解為乘數下限(即假設漏統全部來自實物交易),由此可以大致判斷我國金融投入產出乘數的大致水平。

圖8表明,無論是否包含誤差的交易,金融投入產出乘數變化的總體趨勢基本不會改變,兩者相關性高達0.92,但由于將誤差項歸因于金融交易,因此包含誤差的乘數會比不包含誤差的乘數平均高出0.2個點。

五、金融效率提升對內需擴張的促進作用分析

從對整體經濟循環的綜合考察中可以得出,金融循環與分配循環之間存在緊密聯系。分配循環囊括了金融循環,本質上涵蓋了初次分配、二次分配形成可支配收入,再進行金融循環的分配形成最終消費、投資和凈出口,即最終需求的過程。因此,最終需求的擴張可以分解為兩部分,即可支配收入的增加和金融循環效率的提升。換而言之,在各部門可支配收入給定情況下,金融循環效率的提升也可以促進資金在各部門更合理地分配,從而促進最終需求的增加。因此,除了靜態地考慮金融投入產出乘數,從動態角度看,金融服務實體經濟的效率,應該體現為金融循環對于需求擴張的貢獻作用。

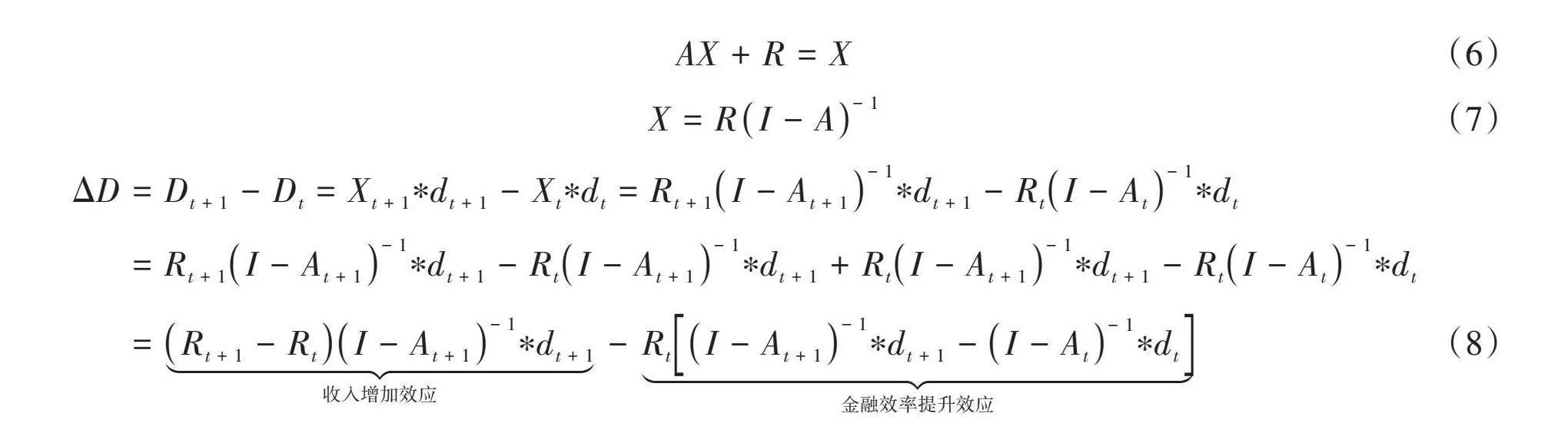

與(4)、(5)式相對應的,根據金融的投入產出關系,可以得到如下等式:

[AX+R=X] (6)

[X=RI?A?1] (7)

[ΔD=Dt+1?Dt=Xt+1?dt+1?Xt?dt=Rt+1I?At+1?1?dt+1?RtI?At?1?dt" " " " " " " " " "]

[" =Rt+1I?At+1?1?dt+1?RtI?At+1?1?dt+1+RtI?At+1?1?dt+1?RtI?At?1?dt]

[=Rt+1?RtI?At+1?1?dt+1收入增加效應?RtI?At+1?1?dt+1?I?At?1?dt金融效率提升效應" " " " " " " " " " " " " ]" (8)

其中(6)、(7)為可支配資金流出乘數計算公式。[Dt]為各部門t期的國內最終需求向量,即包括最終消費、資本形成之和,[Xt]為資金總流出向量,[dt]為國內最終需求向量[Dt]與資金總流出向量[Xt]的比值。[Rt]為各國內部門t期的可支配收入向量。[At]為后向產出矩陣,即金融投入產出除以資金總流出向量[Xt]。[1?At?1]即為后向金融產出矩陣,即一單位可支配收入增加可以帶動多少單位的資金總流出增加。

根據上述公式的推導,每年國內最終需求的變化[ΔD],可以分解為兩個部分,即國內可支配收入增加的效應和金融效率提升的效應。由于凈出口外需并不受國內可支配收入的影響,因此本文僅考慮最終消費和資本形成的內需增長分解問題。

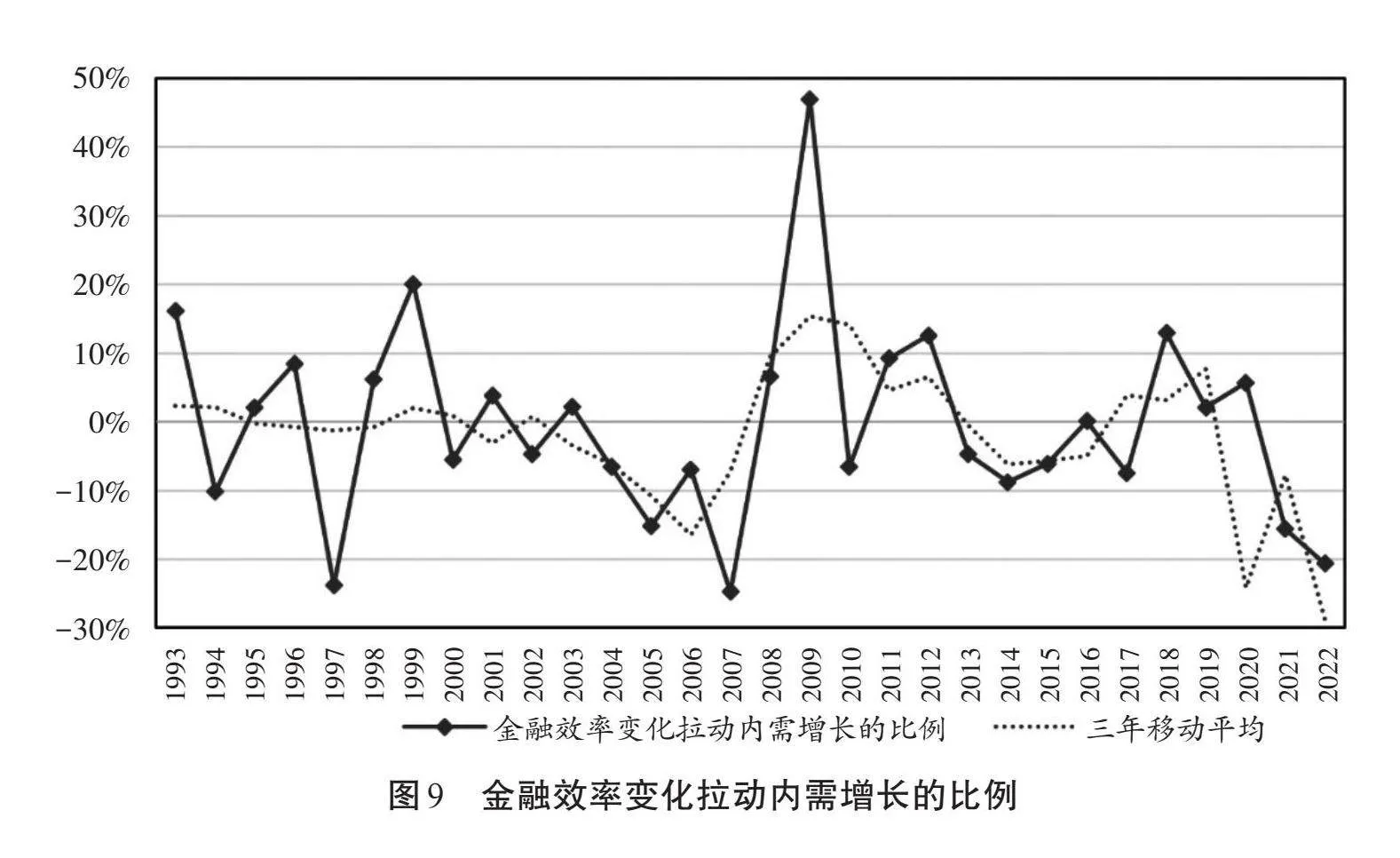

表3數據顯示,從1993年到2022年這三十年間,可支配收入增長是名義內需增長的主要因素,但金融效率的變化也對名義內需增長起到了有益的補充。由于金融投入產出關系的年度變化較大,導致金融效率變化對內需增長的貢獻作用也出現一定的波動,但采用三年移動平均可以大致看出金融效率變化對內需增長貢獻的階段性變化趨勢。進一步結合圖9可以看出,金融效率變化對名義內需增長的貢獻率大致可以分為六個階段。一是1993—2000年,這一階段金融效率變化對內需增長的貢獻率年均為0.71%,即金融對于內需增長呈現微弱的正貢獻。彼時金融發展相對滯后,實物部門如房地產行業的市場化改革方興未艾,居民部門對于金融的依賴度較低,這使得金融發展對內需的拉動作用并不明顯。二是2001—2007年,這一階段中國加入WTO,經濟發展的主動力依靠外需,這一階段的明顯特征是可支配收入的增長效應明顯高于名義內需增長量,但可支配收入的增長并未帶來相應的名義內需增長,而金融循環對于內需增長的作用多年為負,年均貢獻率為-10.6%。這是由于經濟增長由外循環拉動,國民儲蓄大量投入到支撐外需增長的部門,用于貿易投融資,這使得金融循環對于內需的拉動作用常年為負。三是2008—2013年,這一階段由于爆發了全球金融危機,我國經濟主引擎從外需轉變為內需,特別是2009年,金融循環對于內需增長的拉動作用尤為明顯,這一階段金融效率變化年均對內需拉動的作用為9.5%。也正是在這一階段,我國的金融部門實現了較為快速的擴張。四是2014—2017年,這一階段金融空轉現象嚴重,大量資金在金融體系內部空轉,同時形成了眾多的影子銀行,實體部門的融資難融資貴問題凸顯,這一階段金融效率變化對內需的年均拉動作用為-5.7%。在內需不斷增長的情況下,金融循環對于內需的促進作用為負,表明金融循環的質量和效率在下降。五是2018—2019年,這一階段金融去杠桿成效顯著,金融空轉現象明顯減少,金融效率提高對內需增長的拉動作用年均為8.6%。六是2020—2022年,這一階段由于疫情的沖擊,居民儲蓄意愿高企,可支配收入增長并不能帶動內需增長,同時大量資金在金融體系內沉淀,而企業的借貸、投資意愿也下降,導致了另一種形式的金融資源浪費。這一階段金融循環對內需的年均拉動作用為-14.5%。由此可見,疫情以來我國內需增長乏力,與金融循環效率下降有很重要的關系。

總的來說,盡管各部門之間的金融交易穩定較弱,金融流動性較強,導致金融投入產出關系極為不穩定,不同年份之間的金融效率變化較大,導致數據波動也較大,但整體的金融效率變化趨勢仍然可以準確把握。2009年以后金融部門的擴張在較短的年份間促進了內需的擴張,但也導致了金融部門的過度擴張,并在2014—2017年間形成了嚴重的金融空轉。2017年全國金融工作會議后,金融業回歸本源,專注于服務實體經濟,金融效率大幅提升,金融循環對于內需增長的作用也逐漸凸顯。但疫情以來居民和企業消費投資意愿低迷,資金流動減緩,金融效率下降,金融循環對于內需的拉動作用也出現了下降,呈現出與以往不同的金融資源閑置問題,有關部門應加以持續關注。

六、主要研究結論

金融循環在國民經濟中作為廣義分配的一部分,起到連接實物分配與實物最終需求的作用,本文利用基于可支配收入和最終需求的FWTW形式的資金流量表,研究了1992—2022年間我國金融服務實體經濟的效率變化,得到以下結論。

一是從狹義的金融空轉和金融服務實體經濟角度,本文測算了金融機構間交易規模和金融部門流入實體經濟的資金比例。1992—2000年,金融機構間交易規模較小。2001—2013年,金融機構間交易規模不斷增長。從2014年開始,金融空轉現象凸顯,金融機構間交易規模從2013年的4.6萬億元猛增至2014年的15.3萬億元,到2016年已暴漲至驚人的21.7萬億元。2017年以后狹義的金融空轉現象已經明顯好轉。從1999年到2016年,金融部門服務實體經濟的資金比例呈現波動式下行,到2016年已經下降至43.1%,2022年又回升至67.4%。與主要發達國家相比,我國金融部門資金流向實體經濟的比例更高,表明我國金融部門更偏向于服務實體經濟,而主要發達國家的金融內部空轉更為明顯。

二是從廣義金融服務實體經濟的乘數看,研究了歷年形成單位最終需求所需要的資金總投入水平,即金融復雜化程度。我國的金融投入產出乘數呈現出先下降、后上升、再下降的趨勢。在1993—1996年,國內部門的金融投入產出平均在1.8—2.0間波動,從2000年到2008年,金融投入產出乘數從1.61逐漸提升至1.83。從2009年到2016年,金融部門快速擴張,2006—2016年乘數平均高達2.08,金融資源產生了極大浪費。從2017年到2022年,金融投入產出乘數迅速下降,疫情以來盡管有所抬升,但仍遠低于2017年的峰值。由于以往的研究將實物資金流量表和金融資金流量表的不匹配視為誤差,本文將誤差項理解為金融部門漏統的資金流,測算了包含誤差項的金融乘數。事實上,包含誤差項的金融乘數可以理解為一種乘數上限,而不包含誤差項的乘數可以理解為乘數下限,由此可以大致判斷我國金融投入產出乘數的大致水平。我們進一步比較了中國與典型國家的部門和總體的金融投入產出乘數大小,發現中國乘數平均值相對偏高,表明盡管發達國家金融體系內部空轉更為嚴重,但金融體系流向實體經濟形成最終產出的效率更高,而我國金融資金流向實體經濟后形成產出的效率更低。

三是研究了動態角度歷年金融效率變化對內需擴張的影響。總的來說,從1993年到2022年這三十年間,可支配收入增長是名義內需增長的主要因素,但金融效率的變化也對名義內需增長起到了有益的補充。盡管各部門之間的金融交易穩定較弱,導致金融投入產出關系極為不穩定,不同年份之間的金融效率變化較大,導致數據波動也較大,但整體的金融效率變化趨勢仍然可以準確把握。2009年以后金融部門擴張在較短的年份間促進了內需擴張,但也導致了金融部門的過度擴張,并在2014—2017年間形成了嚴重的金融空轉。2017年全國金融工作會議后,金融業回歸本源,專注于服務實體經濟,金融效率大幅提升,金融循環對于內需增長的作用也逐漸凸顯。但疫情以來居民和企業消費投資意愿低迷,資金流動減緩,金融效率下降,金融循環對于內需的拉動作用也出現了下降,呈現出與以往不同的金融資源閑置問題。

參考文獻

貝多廣、駱峰,2006,“資金流量分析方法的發展和應用”,《經濟研究》,第2期,第92-103頁。

陳紅麗,2022,“中國金融部門對實體經濟服務研究——基于FWTW資金流量表”,《華北金融》,第9期,第85-93頁。

甘壽國,2002,“從資金流量表看我國資金流動及融資結構”,《南方經濟》,第6期,第65-67頁。

高慧穎、李軍、顧唐劍、張雪晴,2020,“資金流量金融交易核算的國際經驗與借鑒”,《上海金融》,第10期,第12-20頁。

胡秋陽,2010,“投入產出式資金流量表和資金關聯模型”,《數量經濟技術經濟研究》,第3期,第133-146頁。

黃靖貴,2018,“基于時序分解的中國季度實物資金流量表的編制”,《統計與決策》,第8期,第5-11頁。

李寶瑜、李原,2014,“資金流量表模型體系的建立與應用”,《統計研究》,第4期,第3-12頁。

李寶瑜、王濤,2016,“基于全球資金流量表的國家之間資金循環分析”,《統計研究》,第4期,第3-7頁。

李寶瑜、張帥,2009,“我國部門間金融資金流量表的編制與分析”,《統計研究》,第12期,第3-10頁。

李寶瑜、周南南,2012,“國民收入流量矩陣的編制與預測方法研究”,《統計研究》,第8期,第51-57頁。

李靜萍,2015,“中國金融部門融資對實體經濟增長的影響研究——基于‘從誰到誰’資金流量表”,《統計研究》,第10期,第21-31頁。

李揚、殷劍峰,2007,“中國高儲蓄率問題探究——1992—2003年中國資金流量表的分析”,《經濟研究》,第6期,第14-26頁。

李揚,2017,“‘金融服務實體經濟’辨”,《經濟研究》,第6期,第4-16頁。

林毅夫、孫希芳、姜燁,2009,“經濟發展中的最優金融結構理論初探”,《經濟研究》,第8期,第4-17頁。

劉妍瓊、許滌龍,2014,“金融資金流量表的編制及預測”,《統計與決策》,第19期,第42-45頁。

陸鳳芝、王群勇,2022,“數字普惠金融與金融服務實體經濟效率提升”,《南開學報(哲學社會科學版)》,第3期,第34-47頁。

陸江源,2020,“從資金流量角度看如何暢通國民經濟大循環”,《閱江學刊》,第6期,第59-70+119頁。

羅煜、貝多廣,2015,“資金流量分析方法的最新進展”,《經濟學動態》,第2期,第87-97頁。

薩莉·尤克、貝多廣,1987,“資金流量分析方法”,《國際金融研究》,第3期,第52-54頁。

孫紅燕、管莉莉、張先鋒,2021,“基于FWTW資金流量表的金融服務實體經濟測算研究——兼論其對實體經濟增長影響”,《數量經濟技術經濟研究》,第7期,第159-176頁。

王愛萍、胡海峰,2023,“構建金融有效支持實體經濟體制機制研究”,《教學與研究》,第3期,第56-71頁。

王國忠,2006,“經濟穩定動態監測系統探討——基于交易資金流量模型的分析”,《經濟理論與經濟管理》,第3期,第49-54頁。

王濤、王晴晴,2019,“矩陣式國際資金流量表的編制與應用”,《統計與決策》,第3期,第5-8頁。

王洋、柳欣,2008,“資金流量核算的新方法”,《統計與決策》,第3期,第9-12頁。

伍超明、韓學紅,2006,“宏觀資金流量觀測模型:新資金流量矩陣”,《財經問題研究》,第2期,第3-10頁。

張煥明、馬昭君,2023,“宏觀金融杠桿波動抑制了金融服務實體經濟效率的提高嗎?”,《統計研究》,第6期,第49-62頁。

張南,2013,“矩陣式資金流量表與風險波及測算”,《統計研究》,第6期,第67-77頁。

張帥、李寶瑜,2014,“中國金融資金流量矩陣表延長模型研究”,《統計研究》,第6期,第3-11頁。

周小川,2021,“金融服務實體經濟的理念、相關政策和長期效果”,《企業觀察家》,第12期,第82-86頁。

莊旭東、王仁曾,2023,“金融科技、企業金融投資動機與‘脫實向虛’問題——基于中國企業微觀數據的實證證據”,《南方經濟》,第2期,第90-109頁。

Copeland, M.A., 1947, “The Social and Economic Determinants of the Distribution of Income in the United States”, The American Economic Review, 37(1): 56-75.

Farman, W.L., 1964, “National Flow-of-Funds: An Accounting Analysis”, The Accounting Review, 39(2): 392-404.

Stone, P.J., Dunphy, D.C., and Smith, M.S., 1966, The General Inquirer: A Computer Approach to Content Analysis. Cambridge: The MIT Press.

Tsujimura, K. and Mizoshita, M., 2003, “Asset-Liability-Matrix Analysis Derived from the Flow-of-Funds Accounts:The Bank of Japan's Quantitative Monetary Policy Examined”, Economic Systems Research, 15(1): 51-67.

How to Measure the Efficiency of Financial Services for The Real Economy?

— Research on The Financial Accounts and Non-Financial Flow of Funds Statement

Lu Jiangyuan" Wang Pengju

Abstract: Finance is the lifeblood of the national economy, and serving the real economy is the fundamental purpose of high-quality financial development. We first locate the role of the financial cycle in the national economy, that is, the financial cycle, as a part of generalized distribution, is the bridge connecting physical distribution and physical final demand. On this basis, a FWTW fund flows statement linking disposable income and final demand is compiled. By comparing with typical countries, we can draw the following conclusions: We studied the changes in the efficiency of my country's financial services to the real economy from 1992 to 2022 from three perspectives—narrow financial idling, broad financial multipliers, and the contribution of dynamic financial efficiency improvements to domestic demand growth. First, from the narrow perspective of financial idling and financial services to the real economy, it was found that the financial idling phenomenon was serious between 2014 and 2016, and has improved significantly since 2017. From 1999 to 2016, the proportion of funds used by the financial sector to serve the real economy showed a volatile downward trend. By 2016, it had dropped to 43.1%, and then rose back to 67.4% in 2022. Second, in terms of the multiplier of broad financial services to the real economy, from 2009 to 2016, the financial sector expanded rapidly, with the multiplier averaging as high as 2.08 from 2006 to 2016, resulting in a huge waste of financial resources. From 2017 to 2022, the financial input-output multiplier declined rapidly. Although it had increased since the COVID-19 epidemic, it was still far lower than the peak in 2017. Third, judging from the impact of changes in dynamic financial efficiency on the expansion of domestic demand, the expansion of the financial sector after 2009 promoted the expansion of domestic demand in a short period of time, but the subsequent financial idling reduced financial efficiency. Since 2017, the financial sector has returned to its roots, the role of financial circulation in domestic demand growth has gradually become more prominent.

Keywords: Financial Efficiency; Financial Services to The Real Economy; Capital Flow Analysis; Economic Circulation; Financial Circulation

(責任編輯:黃嘉)