平臺經濟金融化對實體企業“脫虛向實”的影響

2024-12-31 00:00:00徐曉莉譚其宇

華東經濟管理 2024年8期

[摘 要:平臺經濟金融化對實體經濟“脫虛向實”的影響日益明顯。文章基于滬深A股上市企業數據,采用固定效應模型、中介檢驗模型等方法,實證考察平臺經濟金融化對實體企業“脫虛向實”的影響與作用機制。研究發現:平臺經濟金融化對實體企業“脫虛向實”呈“倒U”型非線性影響;成本機制、資本配置機制和創新補償機制是其重要路徑;平臺經濟金融化對處于不同金融發展水平地區、不同所有權及不同規模的實體企業“脫虛向實”存在異質性影響。據此,提出強化“主動+被動”雙向監管、充分考慮企業資本配置結構、針對性給予政策支持等建議。研究結論為深化平臺經濟金融化發展、加快實體企業“脫虛向實”提供有益啟示。

關鍵詞:實體企業;“脫虛向實”;平臺經濟金融化;資本配置;創新補償;實體經濟;非線性效應

中圖分類號:F49;F832;F275 " " 文獻標識碼:A " 文章編號:1007-5097(2024)08-0001-12 ]

Impact of the Platform Economy Financialization on the “Shift from Virtual to Real” of

Real Enterprises

XU Xiaolia,TAN Qiyub

(a. School of Economics and Management; b. School of Business, Xinjiang University, Urumqi 830046, China)

Abstract:The platform economy financialization has increasingly obvious impact on the “shift from virtual to real” of the real economy. The essay, based on data from A-share listed companies in Shanghai and Shenzhen, using fixed effects models, mediation test models, and other methods, empirically examines the impact and the mechanism of the platform economy financialization on the “shift from virtual to real” of real enterprises. Findings: The platform economy financialization has an “inverted U” shaped nonlinear impact on the “shift from virtual to real” of real enterprises; the cost mechanism, capital rationing mechanism, and innovation compensation mechanism are important paths; the platform economy financialization has heterogeneous impact on the “shift from virtual to real” of real enterprises in regions at different levels of financial development, with different ownerships, and of different scales. Thus, several suggestions have been proposed, such as strengthening “active + passive” two-way supervision, taking into full consideration the capital rationing structure of enterprises, and providing targeted policy support. The research findings provide useful inspiration for deepening the financialization development of the platform economy and accelerating the “shift from virtual to real” of real enterprises.

Key words:real enterprises; “shift from virtual to real”; platform economy financialization; capital rationing; innovation compensation; real economy; nonlinear effect

一、引言及文獻綜述

黨的十八大以來,我國高度重視發展實體經濟,將建設現代化經濟體系重點置于實體經濟之上。實體經濟作為一國經濟的“財富之源”,以加快產業結構轉型、產業鏈供應鏈現代化發展等方式,形塑我國經濟高質量發展核心競爭力。黨的十九大報告也指出,將發展經濟的著力點放在實體經濟上。黨的二十大再次明確強調這一發展戰略,突出實體經濟在高質量發展過程中的重要位置。但與現代化產業體系建設目標相比,我國實體經濟發展仍存在自主創新能力薄弱、信息化程度低、基礎研究能力不足等掣肘[1],呈現“脫實向虛”趨勢。所謂“脫實向虛”,就是實體企業資本配置逐漸向金融類資產偏向的一種現象,即企業減少實體投資轉而增加金融資產投資。為此,二十屆中央財經委員會第一次會議上提出:“要堅持以實體經濟為重,防止脫實向虛;堅持穩中求進、循序漸進,不能貪大求洋。”習近平總書記指出:“我國是個大國,必須發展實體經濟,不斷推進工業現代化、提高制造業水平,不能脫實向虛。”伴隨新一輪科技革命和產業變革快速演進,以淘寶、天貓、京東為代表的大型平臺迅速興起,借助人工智能、大數據等數字技術帶動平臺經濟快速發展,有效暢通了國民經濟循環的各個環節,推動現代科技與產業數字化、現代化發展,顯著提升了社會資源配置效率。在數字化技術深入演進背景下,平臺經濟已成為我國國內生產總值增加與全要素生產率提高的最重要來源之一,在保證經濟穩定高質量發展上發揮關鍵作用。值得一提的是,部分平臺企業在發展進程中將科技與金融有效結合,逐漸呈現平臺經濟金融化發展態勢。所謂平臺經濟金融化,是指以風險資本為代表的金融資本在平臺經濟發展進程中扮演主要角色。一方面,平臺經濟金融化不僅拓寬企業融資渠道,而且顯著提升金融服務效率與普惠性,在一定程度上可防止實體經濟“脫實向虛”;另一方面,平臺經濟金融化能夠促使資本輸出路徑集中擴張,改變實體企業傳統投融資業務模式,拓寬資本融通渠道,助力實體企業借助良性資本加快“脫虛向實”。但受錨定效應與交叉網絡外部性影響,平臺經濟金融化出現集中化、資本無序擴張化和壟斷化趨勢,甚至出現“贏者通吃”問題,一定程度上對實體企業資本融通形成擠占,不利于實體企業“脫虛向實”。因此,平臺經濟金融化對實體企業“脫虛向實”的影響可能并非簡單的積極或者消極作用,更多呈現非線性特征。

綜觀現有研究發現,學術界主要圍繞企業“脫虛向實”展開廣泛討論。部分學者認為中美貿易摩擦[2]、國際資本流動[3]、數字經濟[4]、數字化轉型[5]等宏觀因素對企業“脫虛向實”具有深刻影響;另有學者指出CEO法律責任[6]、黨組織參與治理[7]、財政透明度[8]、產業政策[9]等微觀因素與企業“脫虛向實”相關。結合平臺經濟金融化與實體企業“脫虛向實”的相關討論可以知悉,學術界尚未就兩者關系形成統一觀點,且大多就金融與企業“脫虛向實”關系進行多維探討,相關影響特征與作用機制仍有待深入研究。陳春華等(2021)[10]借助2011—2018年滬深A股上市公司樣本,發現數字金融深入發展可降低企業金融化水平,促進企業“脫虛向實”;周明生等(2022)[11]實證得出,風險投資對企業“脫虛向實”存在負向作用,且在盈利能力較弱、制造企業和非國有企業樣本中更為明顯;馬思超和彭俞超(2019)[12]則采用上市公司財務報表數據,發現銀保監會金融監管對企業“脫虛向實”具有明顯阻滯作用,且通過縮減融資路徑實現。而對于平臺經濟金融化的相關研究,大多數學者探討其在金融系統的作用機制。劉喜和和白晶(2023)[13]結合2014—2020年中國平臺經濟金融化數據,討論平臺經濟金融化對居民杠桿率存在正向作用,且在東部地區作用更為明顯;韓文龍和彭穎怡(2023)[14]從社會數字化轉型背景出發,指出平臺經濟金融化使得金融風險趨于隱蔽,進一步加大了金融監管難度,不利于金融風險防范與化解。

結合上述研究,發現現有研究圍繞金融與實體經濟“脫虛向實”進行大量討論,視角并未涉及平臺經濟金融化,且有關平臺經濟金融化的分析大多圍繞金融系統展開。在此基礎上,本文重點關注平臺經濟金融化如何影響實體企業“脫虛向實”以及潛在的作用機制。相較于既往研究,本文可能具有的創新性貢獻在于:①創新性地將平臺經濟金融化與實體企業“脫虛向實”納入同一理論分析框架,并就平臺經濟金融化如何賦能實體企業“脫虛向實”展開深入討論,拓展了相關研究理論;②關注平臺經濟金融化對實體企業“脫虛向實”的影響,并對兩者關系進行檢驗,為加快實體經濟“脫虛向實”提供理論參照;③從成本機制、資本配置機制和創新補償機制角度,分析平臺經濟金融化影響實體企業“脫虛向實”的內在機制,深化兩者作用路徑,彌補既有研究空白;④基于地區金融發展水平、企業所有權性質和企業規模差異,討論平臺經濟金融化對實體企業“脫虛向實”的差異化影響,為各地區企業可持續發展提供理論依據。

二、影響作用機制與假設

(一)直接影響

在數字經濟深入發展背景下,以淘寶、京東、天貓和抖音等為代表的平臺迅速崛起,借助數字技術、平臺支撐、數據驅動和網絡協同等方式,促進平臺經濟迅速發展。平臺經濟是立足于數字平臺的各類多樣化經濟關系的總稱,具有開放性、共贏性、生態性和普惠性特征。平臺經濟金融化是金融資本以更為靈活的方式嵌入平臺經濟循環之中,借助互聯網平臺加速資本循環,并不斷重塑互聯網平臺結構。平臺經濟金融化結合互聯網平臺資本積累和數字化技術應用雙維邏輯,逐漸改變傳統金融市場、機構和工具運作實質,深刻影響實體企業投融資決策[15]。關鍵在于,平臺經濟金融化嫁接于京東數技、螞蟻金服和陸交所等企業,為實體企業提供多元化金融服務。一方面,平臺經濟金融化可通過大型互聯網平臺多渠道獲取金融牌照,并以綜合金融經營體向傳統金融機構未能覆蓋的長尾用戶提供全渠道服務,強化金融供給側普惠性,形成金融與實體企業黏性生態圈,為實體企業投資實業提供綜合金融服務,助力企業“脫虛向實”;平臺經濟金融化能夠借助互聯網平臺打破市場交易的時空界限[16],降低企業搜尋與交易成本,為企業“脫虛向實”提供有力金融支持。另一方面,平臺經濟金融化能夠借助人工智能、互聯網、大數據等數字化技術,輔助金融機構建立線上線下一體化智能金融服務平臺,為實體企業提供理財、信貸和保險產品,提升實體企業獲得資本支持的便捷性,助力其“脫虛向實”;平臺經濟金融化的優勢在于通過線上互聯網平臺擴大跨空間金融覆蓋范圍[17],促使各地區金融機構實現有效聯結,增強平臺經濟金融化提供資本的便利性,賦能企業“脫虛向實”;此外,平臺經濟金融化能為金融機構與企業的零距離交流提供平臺支撐,緩解金融產品市場扭曲與效率損失,提高企業要素配置效率,助力企業“脫虛向實”。

但也要看到,隨著平臺經濟金融化程度加深,平臺經濟逐漸出現資本無序擴張傾向,表現為金融混業經營、過度創新、監管脫敏等風險特征,引致平臺監管漏洞頻現,致使實體企業金融服務獲得渠道無序增加[18],不利于企業“脫虛向實”。從政治經濟學角度來看,平臺經濟過度金融化導致金融資本逐漸脫離實體[19],使得資本通過互聯網平臺流入流通過程而非生產環節,阻滯企業創新研發,滯緩企業“脫虛向實”進程。特別是平臺經濟過度金融化往往伴隨泡沫經濟膨脹,引致金融資本無序增加,加大金融市場不穩定性,導致市場主體面臨資金鏈斷鏈風險,阻礙實體企業“脫虛向實”。與此同時,平臺經濟過度金融化會導致部分具備融資優勢企業借助互聯網平臺向中小企業貸款并獲取收益,使得具備融資優勢的企業成為擁有較多金融資產的“影子銀行”,加劇企業“脫實向虛”現象。由此可知,平臺經濟金融化對實體企業“脫虛向實”的影響并非為線性作用,更多呈現了先促進、后抑制的非線性關系。據此,本文提出假設1。

H1:平臺經濟金融化對實體企業“脫虛向實”呈現先促進、后抑制的“倒U”型關系。

(二)作用機制

平臺經濟金融化可經由多種渠道影響實體企業經濟行為,促使實體企業“脫虛向實”隨之產生變化。本文結合金融市場和實體企業經營特征,從成本機制、資本配置機制和創新補償機制三個方面,討論平臺經濟金融化如何影響實體企業“脫虛向實”。

一是成本機制。平臺經濟金融化可通過一系列舉措,有效降低企業管理、交易、融資成本,進而提高企業盈利能力,但若平臺經濟過度金融化將引致企業各項成本高企,阻滯企業“脫虛向實”。具體而言,平臺經濟金融化通過數字平臺與金融深度融合,充分發揮數字化技術便捷性和金融普惠性優勢,降低金融市場信息不對稱性[20],減少實體企業獲取金融產品與服務的選擇成本,有助于解決企業投融資難問題,從而助推企業商業模式、組織結構、運行方式等創新,推動企業“脫虛向實”。同時,平臺經濟金融化有助于大中小企業深度協同發展,催生新興產業,提高上下游中小供應商融資效率,降低企業融資成本,為企業“脫虛向實”提供更精準融資服務。然而,平臺經濟過度金融化使得互聯網交易平臺逐漸通過投機活動獲得高額收益,導致線上數字平臺出現無序競爭[21],導致金融產品與服務脫離市場監管,造成國際金融資本快速涌入,加劇國內線上線下金融市場不穩定性。由此,加大了實體企業投融資決策難度,增加其獲取金融產品與服務的選擇成本,甚至存在資本阻斷風險,滯緩“脫虛向實”進程。

二是資本配置機制。平臺經濟金融化有助于不同資本進行組合,破除資本要素自由流動機制障礙,擴大資本配置范圍,以實現投資多樣化、強化風險控制,鼓勵企業“脫虛向實”。百度、騰訊、阿里巴巴、字節跳動等網絡平臺通過布局金融業務,加快平臺經濟金融化進程,促使多類金融產品與服務嵌入平臺,觸達并服務多元用戶,提高資本要素配置能力和金融服務質量[22]。這將有助于實體企業借助平臺經濟加速資本配置,為實業經營提供必要支持,加速企業“脫虛向實”。但平臺經濟過度金融化會引致互聯網平臺為獲得高額收益而脫離金融服務實體的本質,為各類平臺通過弱化金融屬性躲避規制提供可能,導致資本配置機制和信用轉換脫離市場監管,阻滯實體企業獲得資本支持,加大企業“脫虛向實”難度。

三是創新補償機制。平臺經濟金融化可驅使金融機構為企業創新所產生的風險進行一定保障與補償機制安排,如補貼、稅收優惠等,為企業“脫虛向實”提供更多保障支持。平臺經濟以數字化技術為基礎,以大型互聯網平臺為關鍵載體,為各類企業開拓新業務提供支撐[23]。平臺經濟金融化借助數字技術網絡與線上平臺,將金融服務覆蓋至更多實體企業,促使企業借助互聯網平臺獲取外部金融資產,提升企業配置資金便捷性。如此,實體企業通過借助平臺經濟可獲取海量金融產品與服務,從而強化技術創新、組織革新和生產流程再造等能力,實現創新驅動發展,加快“脫虛向實”進程。然而,平臺經濟過度金融化將促使數字化技術與交易平臺深度對接[17],引致平臺出現技術性風險和操作風險,阻滯企業“脫虛向實”。換言之,若出現漏洞,平臺經濟過度金融化將沖擊實體企業獲得金融產品與服務的渠道,不利于企業借助資本支持開展創新活動,弱化創新補償效應,阻滯企業“脫虛向實”。

結合以上分析,平臺經濟金融化可能通過成本機制影響實體企業“脫虛向實”,也可能借助資本配置和創新補償機制發揮作用。據此,本文提出假設2。

H2:平臺經濟金融化對實體企業“脫虛向實”的作用存在成本機制、資本配置機制和創新補償機制。

三、研究設計

(一)數據來源

本文以2009—2022年滬深A股上市企業為研究樣本。以2009年為研究起點,是因為2009年系中國財政刺激計劃實施與金融危機爆發后第一年,金融業發展步入快車道,加劇企業或平臺金融化現象。為確保樣本數據可靠、真實,對獲取樣本進行如下處理:其一,剔除ST和ST*、金融類及房地產類上市企業樣本;其二,剔除資不抵債樣本;其三,剔除核心變量數據嚴重缺失樣本。經整理,最終獲得32 242個樣本觀測值。上市公司及相關行業層面的初始數據來源于WIND 數據庫、CSMAR數據庫。對于部分缺失數據,采用插值法補足。

(二)變量選取

(1)實體企業“脫虛向實”([Fin])。參照陳文川等(2022)[24]、杜勇等(2019)[25]衡量方式,采用總資產中金融資產的占比衡量企業金融化水平,以此表征實體企業“脫虛向實”程度。其中,企業金融資產=投資性房地產+交易性金融資產+可供出售金融資產+發放貸款及墊款+衍生金融資產+持有至到期投資。

(2)平臺經濟金融化([Iwmp])。借鑒劉喜和和胡敏(2023)[26]研究,以上市企業所屬省份網絡借貸與第三方支付規模之和衡量平臺經濟金融化水平。鑒于該變量存在指數化增長與量綱合理性特征,對數據進行對數化處理。

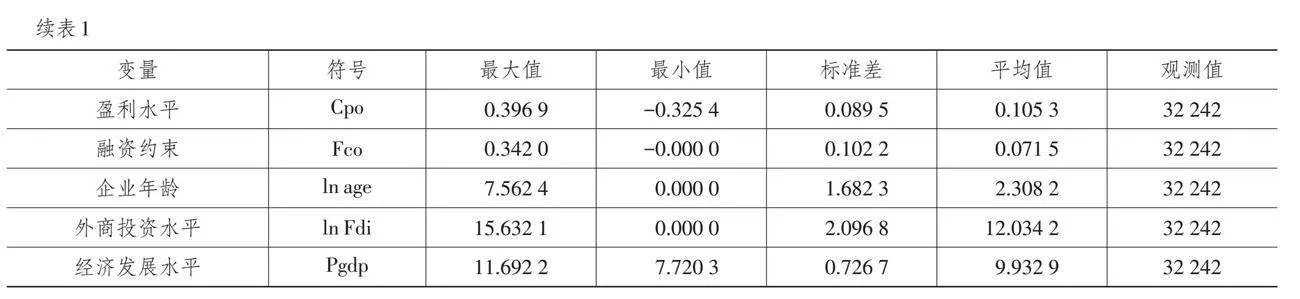

(3)控制變量。為盡可能控制其他影響實體經濟“脫虛向實”的因素,參照關聯研究[27-29],本文選擇從企業和地區兩個層面加以考量。企業層面:①企業規模([ln Size]),以企業總資產的自然對數表征;②資產負債率([Lev]),采用企業期末總資產中總負債的占比衡量;③總資產收益率([Roa]),通過企業期末總資產中凈利潤的占比反映;④盈利水平([Cpo]),以企業利潤總額與銷售收入之比表示;⑤融資約束([Fco]),通過企業利息支出與固定資產比值測度;⑥企業年齡([ln age]),以企業當年年份減去成立年加1。地區層面:①外商投資水平([ln Fdi]),外商投資一方面可以為企業提供先進管理經驗與技術,另一方面可以強化資產運營能力;②經濟發展水平([Pgdp]),以人均GDP衡量。

各變量數據描述性統計結果見表1所列。

(三)模型構建

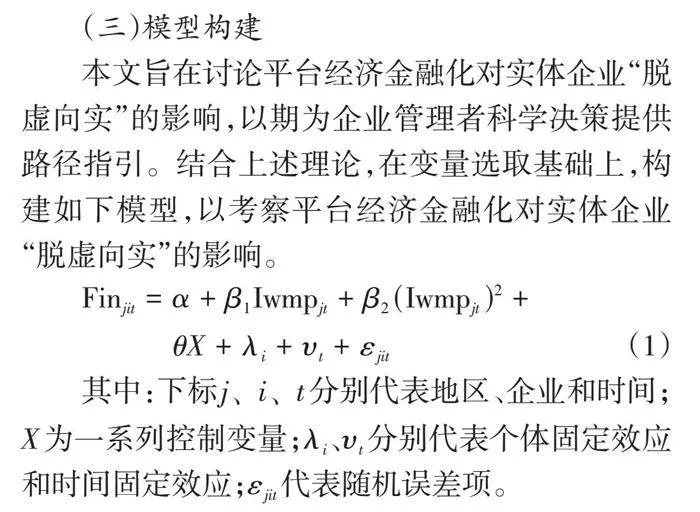

本文旨在討論平臺經濟金融化對實體企業“脫虛向實”的影響,以期為企業管理者科學決策提供路徑指引。結合上述理論,在變量選取基礎上,構建如下模型,以考察平臺經濟金融化對實體企業“脫虛向實”的影響。

[Finjit=α+β1Iwmpjt+β2(Iwmpjt)2+θX+λi+υt+εjit] " (1)

其中:下標[j、i、t]分別代表地區、企業和時間;[X]為一系列控制變量;[λi]、[υt]分別代表個體固定效應和時間固定效應;[εjit]代表隨機誤差項。

四、實證回歸

(一)基準回歸結果

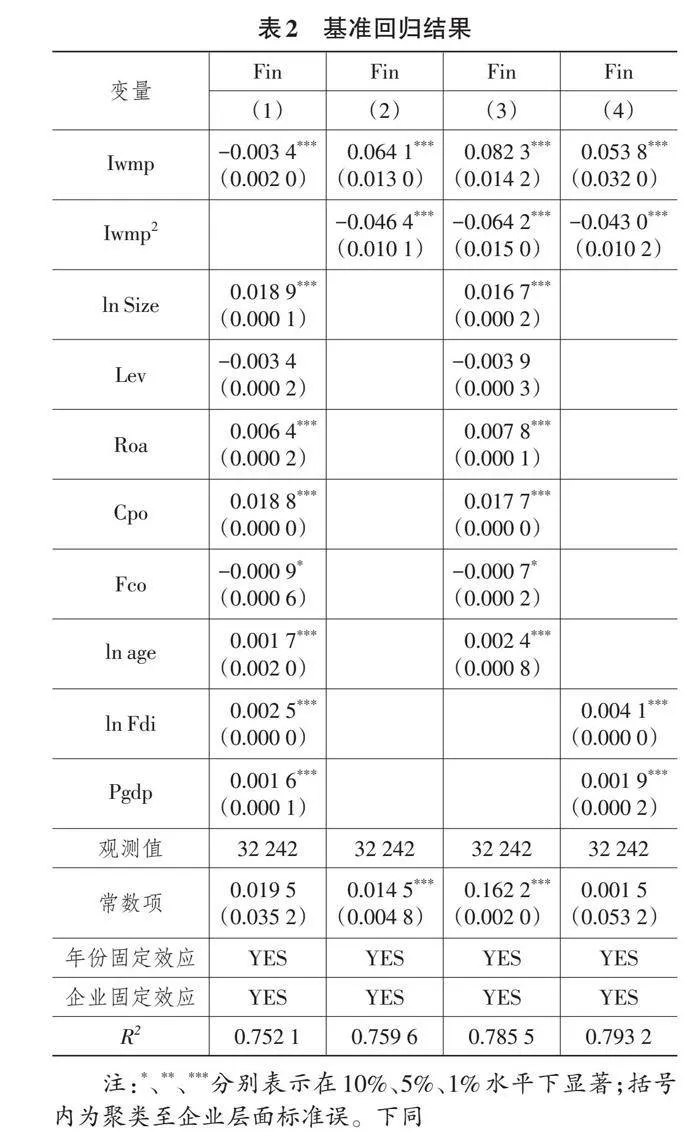

借助模型(1)考察平臺經濟金融化對實體企業“脫虛向實”的影響,結果見表2所列。列(1)為線性模型回歸結果,核心解釋變量的估計系數為-0.003 4,在1%顯著水平下為負,表明平臺經濟金融化顯著負向作用于實體企業“脫虛向實”。結合上述理論可知,平臺經濟金融化對實體企業“脫虛向實”的作用并非簡單線性關系。在列(1)基礎上,依次加入平臺經濟金融化二次項,并控制年份和企業個體固定效應,檢驗其對實體企業“脫虛向實”的非線性機制,結果見列(2)-列(4)。在列(2)不加任何控制變量的回歸中,平臺經濟金融化的一次項系數值0.064 1,在1%的水平下顯著為正,二次項系數為-0.046 4,在1%的水平下顯著為負,初步證明其對實體企業“脫虛向實”存在“倒U”型作用關系;列(3)中,加入企業層面控制變量后,結果表明平臺經濟金融化對實體企業“脫虛向實”的影響仍為“倒U”型關系;列(4)加入地區層面控制變量后,兩者關系仍未改變,表明當平臺經濟金融化程度越深時,極易導致金融機構與實體企業間產生借貸競爭,降低金融市場穩定性,不利于實體企業借助可靠資金投資實業,進而阻滯企業“脫虛向實”。出現這一結果的原因可能在于:一方面,平臺經濟金融化能突破交易時空限制,降低數據信息搜集成本,為企業“脫虛向實”提供充足資金;另一方面,隨著平臺經濟金融化所帶來的紅利效應逐漸擴大,其在一定程度上可能引發平臺經濟無序擴張,加劇實體企業獲得金融服務的脆弱性,滯緩企業“脫虛向實”進程。

(二)穩健性檢驗

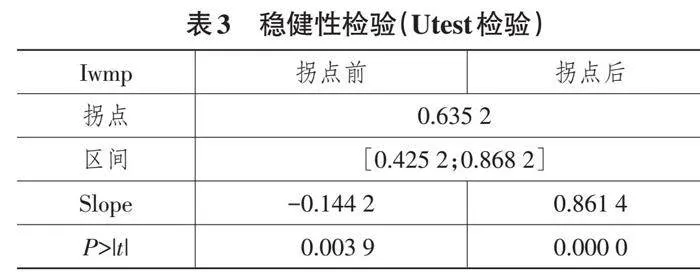

(1)非線性關系檢驗。單純借助解釋變量二次項系數確定“U”型或者“倒U”型關系,可能缺乏嚴謹性。關鍵在于:一方面,依據二次項系數作為判斷標準無法全面排除三次型或者更高型情況;另一方面,若數據僅有一段為單調凸,二次項系數也會存在顯著性,這時可能會出現假性“U”型或者“倒U”型。對此,采用Utest方法再次檢驗,彌補平臺經濟金融化一次項或者二次項檢驗確定非線性關系過程中可能存在的偏誤。表3顯示,平臺經濟金融化的極值點為0.635 2,位于平臺經濟金融化取值范圍[0.425 0,0.868 2]內,并在5%水平下拒絕原假設。

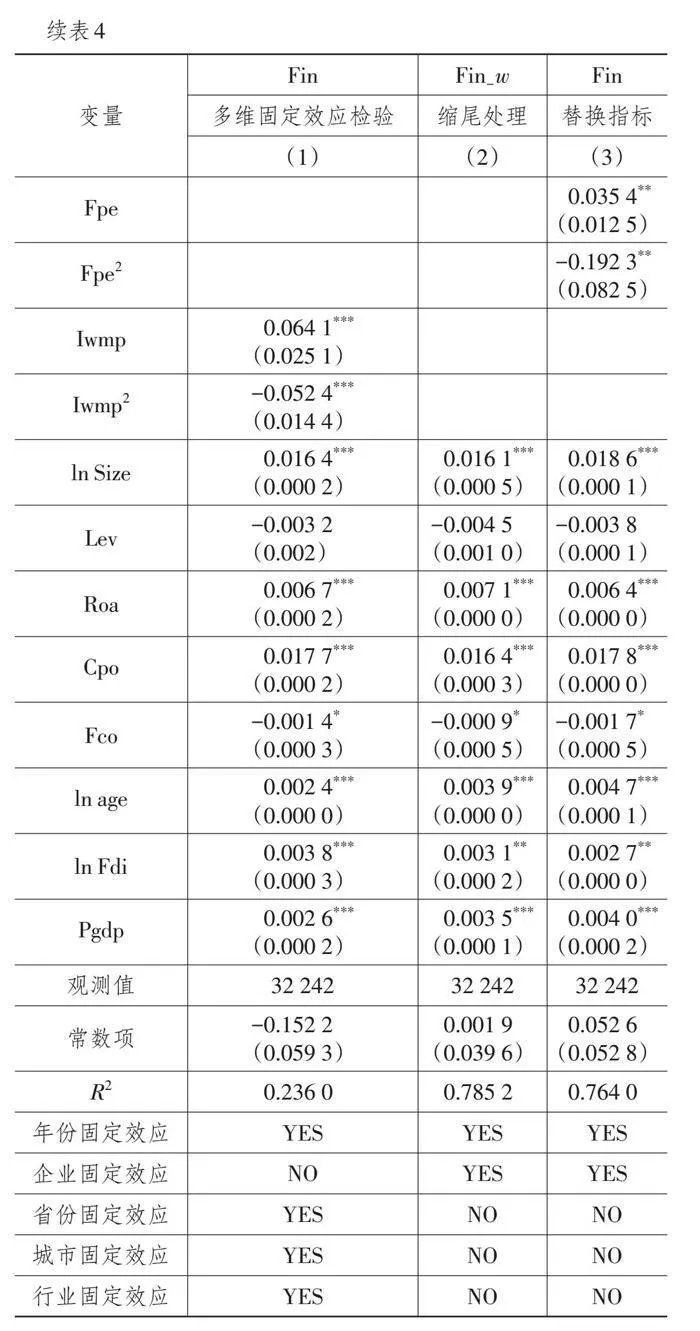

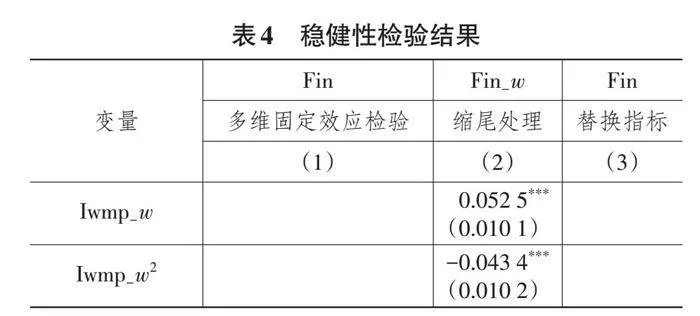

(2)多維固定效應檢驗。當實體企業“脫虛向實”水平在單位企業內波動較小而在企業間波動較大時,單純考慮企業固定效應可能導致計量結果出現偏差。針對這一問題,通過在實證中加入除企業之外的其他固定效應展開檢驗,具體為省份、城市、行業和年份四個固定效應,用來控制不同層面不隨時間變化帶來的影響。結合表4列(1)結果,相較于基準回歸結果,平臺經濟金融化僅系數大小略有浮動,拐點基本未發生變化,說明上述結果可靠。

(3)極端值與替換指標檢驗。為了規避由于極端值導致研究結果偏誤,對核心解釋變量平臺經濟金融化進行1%水平雙向縮尾處理,結果見表4列(2)。由此可知,平臺經濟金融化的系數大小與顯著性均未發生實質變化。在此基礎上,研究參照劉喜和和白晶(2023)[13]的方法,選擇將螞蟻金服、京東金融、騰訊、字節跳動等14家大型“平臺+金融”綜合體消費信貸業務余額取對數,作為平臺經濟金融化的替代指標,重新進行回歸,結果見表4列(3)。檢驗顯示,平臺經濟金融化與實體企業“脫虛向實”間存在“倒U”型關系。

綜上,證明上述基準結果具備較強穩健性。

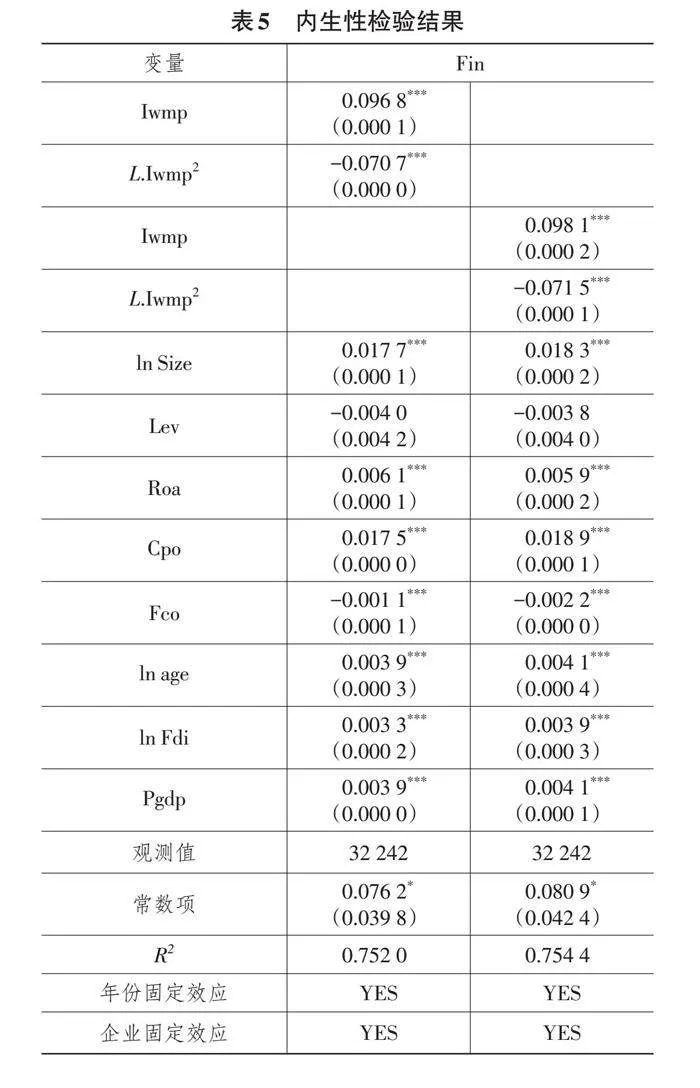

(三)內生性檢驗

平臺經濟金融化與實體企業“脫虛向實”間可能存在雙向因果關系,平臺經濟金融化會影響實體企業“脫虛向實”,而實體企業“脫虛向實”可能會反過來作用于平臺經濟金融化。若存在反向因果關系,可能導致基準回歸結果存在偏誤。基于此,選取如下工具變量:第一,本文使用金融科技作為平臺經濟金融化的工具變量,以區域金融科技公司數量加1取對數衡量[30]。選取金融科技作為工具變量的原因在于:一方面,金融科技依托平臺經濟在中國實現快速發展[13],驅使平臺經濟金融化程度加深,并在一定程度上引導平臺經濟助力實體經濟轉型升級,滿足工具變量相關性要求;另一方面,考慮信息技術是金融科技發展的重要基礎[31],其對企業“脫虛向實”的影響不存在直接影響,且金融科技是信息技術在各環節長期應用形成的結果,較難對單個企業產生主導影響,具有較強外生性。第二,參考令濤和趙桂芹(2024)[32]研究方法,使用平臺經濟金融化指數的滯后一期作為工具變量,重新檢驗平臺經濟金融化滯后一期對實體企業“脫虛向實”的影響效應。兩階段最小二乘法估計顯示,第一階段F值高于10,P值均為0.000,說明所選工具變量系數通過統計檢驗,滿足工具變量選取的相關性要求。此外,LR統計量、Cragg-Donald F檢驗結果顯示,不存在弱工具變量現象。表5報告了以金融科技和平臺經濟金融化滯后一期作為工具變量的內生性檢驗結果,其系數值分別為0.096 8和-0.070 7、0.098 1和-0.071 5,均具有顯著統計學意義,表明平臺經濟金融化與實體企業“脫虛向實”仍存在明顯“倒U”型關系。相較于基準回歸結果,平臺經濟金融化的一次項和二次項系數均明顯變大,但拐點變化幅度較小,再次證明上述回歸結果穩健可靠。

五、進一步分析

(一)機制檢驗

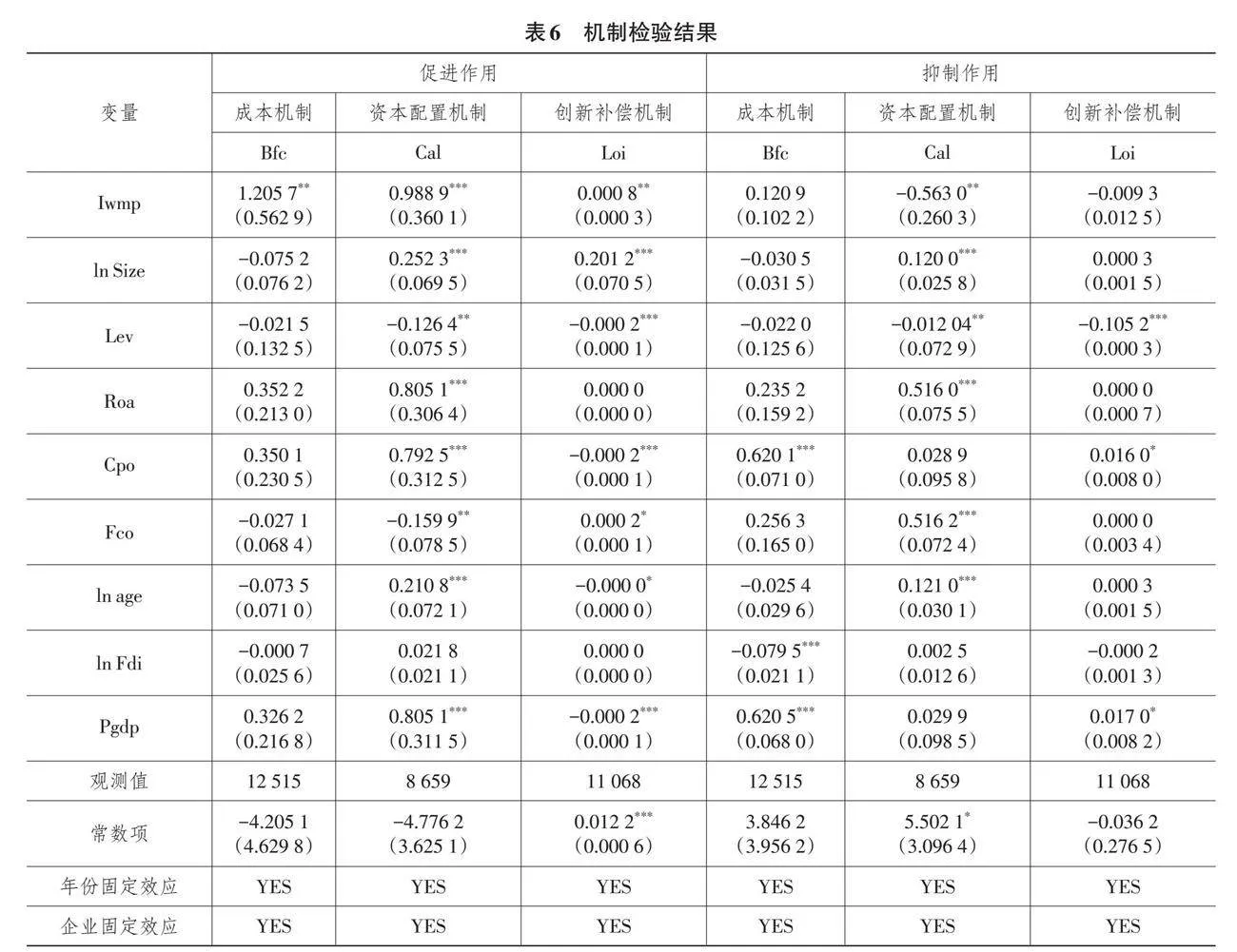

上述檢驗發現,平臺經濟金融化與實體企業“脫虛向實”間并非簡單線性關系,本部分深入探究兩者間內在作用機制。結合理論分析,討論平臺經濟金融化影響實體企業“脫虛向實”的成本機制、資本配置機制和創新補償機制。具體而言,以平臺經濟金融化影響實體企業“脫虛向實”的“倒U”型關系拐點為分類依據,將樣本分為兩組,將影響機制以被解釋變量方式引入模型,分別探究“倒U”型關系中的促進作用與抑制作用。參考江艇(2022)[33]的研究,建立考察解釋變量對機制變量影響作用的回歸模型,具體如下:

[Mjit=ρ0+ρ1Iwmpjt+λ1Xjt+λi+υt+εjit] (2)

其中,[Mjit]為機制變量,即成本機制、資本配置機制和創新補償機制。關于成本機制,借鑒陳暮紫等(2022)[34]的研究,以企業與一級市場發行債券信用利差衡量債券融資成本。債券信用利差通過發行時票面利率減去同期發行并且期限相同的國債收益率計算所得,數據來源于中國債券信息網。關于資本配置機制,研究重點關注平臺經濟金融化如何通過資本配置影響實體企業“脫虛向實”。具體以企業信貸占總貸款的比例表征信貸配置水平[35],以此代表資本配置情況。關于創新補償機制,現有研究大多從創新投入、創新產出兩個層面衡量企業創新水平。就創新投入而言,研究大多將研發費用作為代理變量;就創新產出而言,一般通過企業發明和專利數量以及新產品種類數量量化。發明與專利數量并不能準確表征企業創新產出,關鍵在于不是所有新研發產品均會申請專利,且專利數量與其所帶來的經濟效益并不直接相關[36]。相較而言,新產品產值與企業軟實力、市場競爭力以及經濟效益直接關聯,可直接衡量創新水平。據此,借助企業新產品產值取對數表征創新水平。

表6的機制檢驗結果顯示,當平臺經濟金融化強度位于拐點左側時,其系數值分別為1.205 7、0.988 9和0.000 8,至少通過5%顯著性檢驗。這一結果說明,盡管存在明顯成本機制,但平臺經濟金融化能夠通過資本配置和創新補償雙向機制促進實體企業“脫虛向實”。原因在于,平臺經濟金融化能夠有效降低實體企業“脫虛向實”成本機制、提高資本配置效率及為企業創新提供資金支持,從而賦能企業“脫虛向實”。由此可知,平臺經濟金融化可通過資本配置機制和創新補償機制促進企業“脫虛向實”。當平臺經濟金融化強度位于拐點右側時,其對資本配置機制的影響系數為-0.563 0,在5%置信水平下顯著為負,表明當平臺經濟金融化水平超過拐點時,企業資本配置機制由之前正值轉變為負值,說明資本配置機制對于實體企業“脫虛向實”的作用難以發揮。平臺經濟金融化對成本機制的影響系數為0.120 9,雖為正值但不存在顯著性。可能的解釋在于,過高的平臺經濟金融化導致企業傾向于加大投融資力度,使其面臨諸多不確定性金融風險,從而阻礙企業實現“脫虛向實”。這與邢天才等(2023)[37]的研究結果相類似,即過度融資會強化企業金融化現象,加劇實體企業“脫實向虛”傾向。平臺經濟金融化對創新補償機制的系數為-0.009 3,但同樣未通過顯著性檢驗,即創新補償機制的作用也由之前的正值轉變為負值,盡管不存在顯著性,但其可能對實體企業“脫虛向實”發揮抑制作用。整體而言,平臺經濟金融程度進一步深化,將不利于實體企業“脫虛向實”,具體表現為企業面臨較高的投融資成本、資本配置能力降低、創新補償效應難以發揮等問題。關鍵在于,當平臺經濟金融化程度加深時,市場金融風險極大增加,將加劇企業投融資風險。換言之,平臺經濟金融化程度加深不利于企業借助便捷化資金改善經營方式和生產結構,繼而導致企業成本增加、資本配置活性喪失以及創新補償效應失靈,最終阻滯企業“脫虛向實”。本文所得結果與李成和李亞鵬(2022)[38]的研究結論較為相似,即金融錯配可通過融資約束和資本回報率兩個渠道抑制企業金融化。結合上述促進作用和抑制作用檢驗結果可見:在平臺經濟金融化拐點左側,平臺經濟金融化可有效發揮資本配置機制和創新補償機制,彌補成本過高帶來的損失,有效助推實體企業“脫虛向實”;而在平臺經濟金融化拐點右側,當平臺經濟金融化程度過高時,企業資本配置機制被大幅削弱,創新補償機制也不顯著,甚至面臨較高的經營成本,使得“脫虛向實”受到較大阻滯。

(二)異質性分析

(1)地區金融發展水平異質性。本文采用地區金融機構貸款余額與國內生產總值的比值衡量區域金融發展水平,然后按照企業所處地區金融發展水平中位數將樣本分為高金融發展組和低金融發展組展開檢驗,結果見表7列(1)、列(2)。由此可知,相對于高金融發展組企業而言,平臺經濟金融化對低金融發展水平地區實體企業“脫虛向實”的影響系數為0.057 9、-0.045 3,均在1%置信水平下顯著,說明兩者存在顯著相關關系,且低金融發展水平地區內“倒U”型拐點更大,從側面說明低金融發展水平地區金融市場的不穩定性。

(2)企業所有權性質異質性。平臺經濟金融化水平可能對處于不同所有權性質企業“脫虛向實”存在異質性作用,故本文進一步展開企業所有權異質性檢驗。在具體檢驗過程中,為便于研究,將港澳臺投資企業放在外資企業中計算,結果見表7列(3)-列(5)。結果顯示,平臺經濟金融化對國有企業、外資企業“脫虛向實”的系數分別為0.048 5和-0.043 5、0.022 3和-0.016 9,未通過顯著性檢驗,說明兩者“倒U”型作用并不顯著。原因可能在于:國有企業和外資企業對于金融市場的依賴程度相對較低,受平臺經濟金融化的影響較弱,使得平臺經濟金融化對企業“脫虛向實”的影響不顯著;且該類企業在技術、生產規模以及資金應用方面具備較強優勢,相較于民營企業擁有較大資本池,資金配置較為靈活,使得平臺經濟金融化對企業“脫虛向實”的作用并不明顯。結果顯示,平臺經濟金融化對民營上市企業“脫虛向實”呈顯著“倒U”型作用,在平臺經濟金融化過程中應高度關注其對于民營企業“脫實向虛”帶來的負向影響。

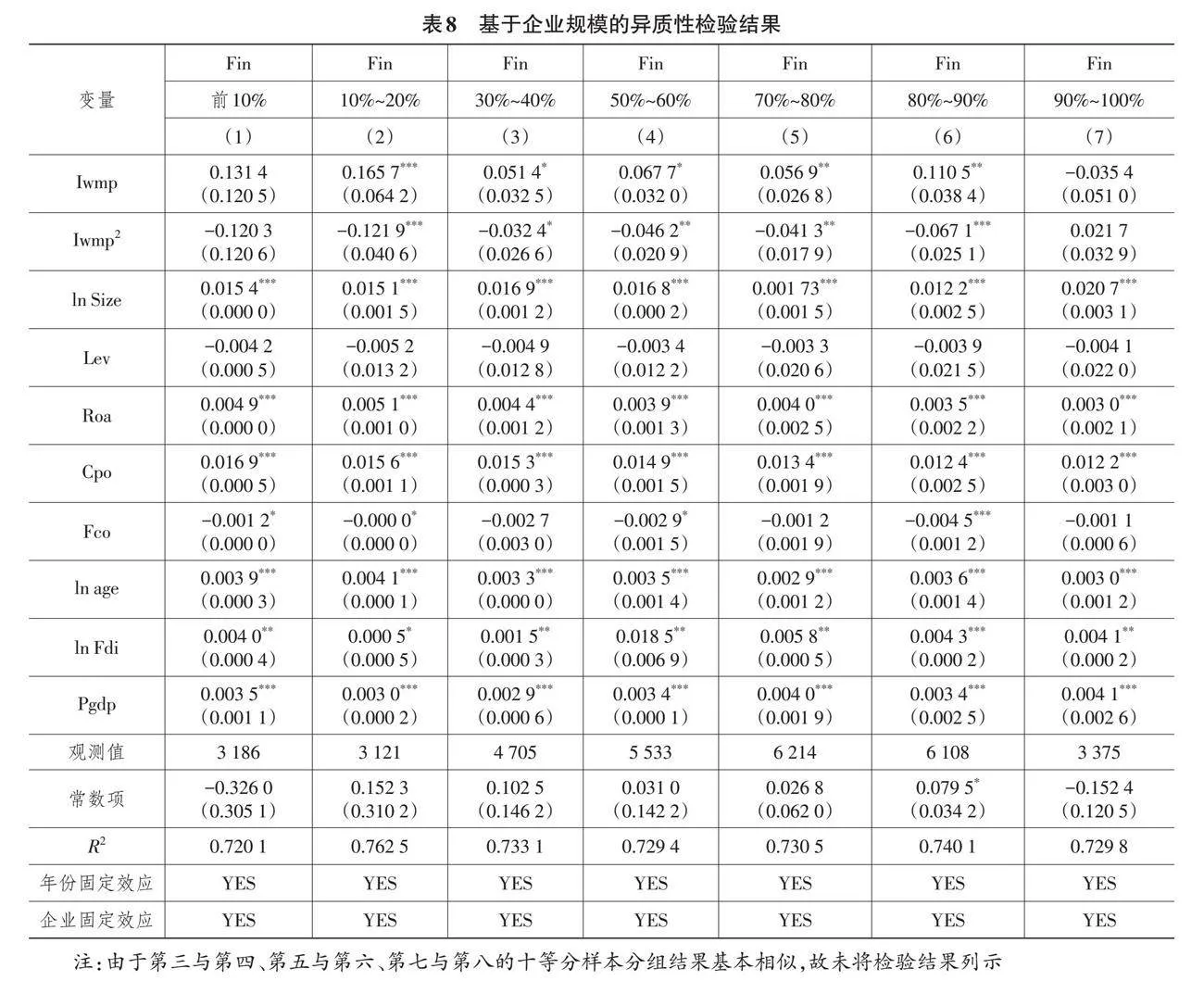

(3)企業規模異質性。不同規模企業對于資本的承載能力不同,且根據熊彼特假說,不同規模企業掌握的要素資源配置能力不同,這導致平臺經濟金融化對實體企業“脫虛向實”的影響可能因企業規模不同存在差異。對此,本文依據企業員工數量,對全部企業進行十等分,形成各年份十等分企業樣本,以此考察平臺經濟金融化對實體企業“脫虛向實”的影響,結果見表8所列。由表8可知,對于前10%最小規模上市企業而言,平臺經濟金融化的系數值為0.131 4,未通過顯著性檢驗,說明其對企業“脫虛向實”的影響并不顯著。究其原因,前10%上市企業受限于自身規模,存在創新能力和創新資源引進不足現象,難以放大資本配置效應,使得平臺經濟金融化對該類企業“脫虛向實”的影響并不明顯。對于極大規模(后10%)上市企業而言,平臺經濟金融化對企業“脫虛向實”的作用也不明顯,原因在于該類企業能夠借助自身規模優勢加大資本引入力度,更容易通過完善的要素配置結構完成投資轉型,使得平臺經濟金融化對“脫虛向實”的影響并不顯著。列(2)-列(6)結果顯示,平臺經濟金融化的系數值至少通過10%顯著性檢驗,說明其對于10%~90%規模上市企業“脫虛向實”存在明顯“倒U”型作用,這在一定程度上說明上述結果的穩健性,也表明適度的平臺經濟金融化能夠促使實體企業合理引進資本、完成“脫虛向實”轉型。

六、結論與建議

(一)研究結論

本文以2009—2022年滬深A股上市企業為樣本,借助理論與實證相結合方式,探討平臺經濟金融化對實體企業“脫虛向實”的影響,為加速實體經濟“脫虛向實”提供經驗證據。結果顯示:平臺經濟金融化與實體企業“脫虛向實”間呈現“倒U”型非線性作用,經過多種穩健性和內生性檢驗之后,該結論依然穩健;且平臺經濟金融化對低金融發展水平地區、民營企業、規模處于10%~90%的實體企業“脫虛向實”的“倒U”型影響更明顯。影響機制表明,在平臺經濟金融化拐點左邊,雖然存在一定成本機制,但資本配置機制和創新補償機制發揮主導作用;在平臺經濟金融化拐點右邊,資本配置機制明顯由正轉負、創新補償機制也由正轉負,平臺經濟金融化對實體企業“脫虛向實”的負向作用逐步凸顯。

(二)對策建議

上述研究結論,對實體企業“脫虛向實”具有一定啟示作用。第一,強化“主動+被動”雙向監管。本文實證發現,平臺經濟過度金融化將不利于實體企業“脫虛向實”。為此,應逐步強化“主動+被動”雙向監管,防止平臺經濟過度金融化。一方面,平臺經濟主體應引入“監管沙盒”,主動測度、檢查、防范系統性風險,引導資本良性流入實體企業;另一方面,平臺經濟各主體應借助監管科技,從審慎監管、功能監管和行為監管等層面化解誘發性風險,為實體企業應用金融產品與服務營造安全環境,助力企業“脫虛向實”。第二,充分考慮企業資本配置結構。在地區金融發展水平、所有權性質、發展規模等差異影響下,平臺經濟金融化對實體企業“脫虛向實”產生異質性作用。據此,應高度關注實體企業資本配置結構,結合內外動力因素,強化平臺經濟金融化的正向作用。實體企業應充分考慮地區金融發展情況以及自身經營屬性,采取激勵手段積極引進創新型人才,加速技術創新、流程再造和組織革新,降低受平臺經濟過度金融化影響的程度。同時,政府應適當放寬對企業資本配置的約束,引導企業合理化運用資本,加快企業“脫虛向實”進程。第三,針對性給予政策支持。上述研究發現,平臺經濟金融化影響實體企業“脫虛向實”存在成本機制、資本配置機制和創新補償機制。因此,政府應匹配針對性政策,發揮平臺經濟金融化的積極作用,弱化其消極影響。就成本機制而言,政府應為受平臺經濟過度金融化沖擊的實體企業提供專項稅收減免與補貼政策,避免企業因成本上升影響實業經營;就資本配置機制而言,政府應高度重視資本引入與流出對實體企業的影響,注重與金融機構聯合改善企業資本配置結構,防止資本配置扭曲現象產生;就創新補償機制而言,政府應為實體企業關鍵技術突破、生產流程再造、技術共商共建共享等提供支持,引導企業加大實業經營力度,進而助推企業“脫虛向實”。第四,因地制宜推進平臺經濟高質量發展。異質性結果顯示,平臺經濟金融化對低金融發展水平地區、民營企業“脫虛向實”的影響更大,且低金融發展水平地區內“倒U”型拐點更大。對此,就低金融發展水平地區而言,應大力發展平臺經濟,創造良好平臺經濟金融化環境,促使平臺經濟金融化良性發展,為本地企業提供持續金融支持,賦能企業“脫虛向實”。對于高金融發展水平地區而言,應加大對低金融發展水平地區平臺經濟發展的支持,帶動各地區平臺經濟金融化統一協調發展,縮小平臺經濟金融化發展鴻溝,為國內企業整體“脫虛向實”提供金融支持。

(三)研究局限及未來展望

總體而言,本研究仍存在不足之處:第一,當前關于平臺經濟金融化的研究仍較少,本文在評價指標體系構建與指標選取方面可能會存在諸多不足之處,未來研究可進一步完善相關指標體系;第二,由于篇幅影響,本文所選控制變量有限,可能忽視部分影響實體企業“脫虛向實”的潛在因素,從而無法全面分析所有控制變量對實體企業“脫虛向實”的影響,后續研究需持續厘清其他因素對實體企業“脫虛向實”的影響效果;第三,本文選取的樣本主要基于上市公司,未來研究可深入具體細分行業進行分析與討論,從而了解平臺經濟金融化對細分行業企業“脫虛向實”的差異化影響。

參考文獻:

[1]郭麗娟,趙春雨.數字經濟與實體經濟深度融合:邏輯機理與實現路徑[J].經濟問題,2023(11):33-39.

[2]朱偉驊,王雪婷.中美貿易摩擦對中國企業脫虛向實的影響[J].經濟地理,2023,43(9):42-51.

[3]萬曉瓊,孟祥慧.國際資本流動與實體經濟“脫虛向實”——基于企業投資決策的視角[J].學術研究,2021(6):103-110.

[4]孫哲遠.數字經濟發展如何影響制造業企業“脫虛向實”?——來自國家級大數據綜合試驗區的證據[J].現代經濟探討,2022(7):90-100.

[5]趙昕,單曉文,王壘.數字化轉型與企業脫虛向實[J].管理科學,2023,36(1):76-89.

[6]李夢曉,董雅浩,彭博,等.民營上市公司CEO法律責任與企業脫虛向實[J].財經科學,2023(8):108-122.

[7]黃建燁,李玉婷,譚成雪.黨組織參與治理能促進實體經濟“脫虛向實”嗎?——基于民營上市企業的實證研究[J].財經問題研究,2023(4):72-86.

[8]王少華,張宇茹,陳宋生.財政透明能助力企業“脫虛向實”嗎?——基于穩預期和政企合作的視角[J].上海財經大學學報,2022,24(2):45-60.

[9]郭飛,馬睿,謝香兵.產業政策、營商環境與企業脫虛向實——基于國家五年規劃的經驗證據[J].財經研究,2022,48(2):33-46,62.

[10]陳春華,曹偉,曹雅楠,等.數字金融發展與企業“脫虛向實”[J].財經研究,2021,47(9):78-92.

[11]周明生,哈凱,刁鵬.風險投資驅動企業“脫虛向實”了嗎[J].科技進步與對策,2022,39(7):82-92.

[12]馬思超,彭俞超.加強金融監管能否促進企業“脫虛向實”?——來自2006—2015年上市公司的證據[J].中央財經大學學報,2019(11):28-39.

[13]劉喜和,白晶.平臺經濟金融化、媒體報道與居民杠桿率[J].金融經濟學研究,2023,38(3):114-125.

[14]韓文龍,彭穎怡.平臺經濟金融化與金融風險治理研究[J].當代經濟研究,2023(1):37-48.

[15]韓文龍,彭穎怡.平臺經濟創新與治理協同互促發展研究[J].人文雜志,2023(7):58-67.

[16]齊昊,李鐘瑾.平臺經濟金融化的政治經濟學分析[J].經濟學家,2021(10):14-22.

[17]劉震,蔡之驥.政治經濟學視角下互聯網平臺經濟的金融化[J].政治經濟學評論,2020,11(4):180-192.

[18]劉家明,裴云鶴.平臺經濟推進共同富裕:何以可行與何以可為[J].電子政務,2023(10):42-57.

[19]張其林,汪旭暉,烏云.平臺經濟領域反壟斷的困境與對策——基于平臺生態壟斷和平臺企業規制之間錯配的考察[J].財貿經濟,2023,44(7):142-158.

[20]歐陽天健.共享共治理念下平臺經濟的稅收征管挑戰與治理優化[J].華中科技大學學報(社會科學版),2023,37(5):10-19.

[21]蔣國銀,杜思.平臺經濟監管績效的影響因素與提升進路——基于多案例的定性比較研究[J].治理研究,2023(4):125-143,160.

[22]李青武,王子彌.中國網絡平臺運營法治化路徑探微[J].財經理論與實踐,2023,44(3):112-117.

[23]馮振華,劉濤雄,王勇.平臺經濟的可競爭性——用戶注意力的視角[J].經濟研究,2023,58(9):116-132.

[24]陳文川,李文文,李建發,等.官員金融經歷能否促進地區實體經濟“脫虛向實”[J].經濟管理,2022,44(5):100-120.

[25]杜勇,謝瑾,陳建英.CEO金融背景與實體企業金融化[J].中國工業經濟,2019(5):136-154.

[26]劉喜和,胡敏.平臺經濟金融化與民營企業債券融資成本[J].經濟與管理研究,2023,44(4):56-70.

[27]劉柏,郭書妍.數字化驅動企業“脫虛向實”:基于資產結構的證據[J].經濟管理,2023,45(5):61-77.

[28]呂民樂,汪星星.人工智能對制造業企業金融化影響研究——以中國A股主板制造業上市公司為例[J].華東經濟管理,2023,37(7):100-109.

[29]彭方平,王茹婷,廖敬賢.銀行競爭、企業債務與“脫虛向實”——基于雙重機器學習方法[J].經濟理論與經濟管理,2023,43(3):82-97.

[30]翟君,王少華.金融科技、貨幣政策與企業“脫虛向實”[J].東岳論叢,2023,44(3):159-173.

[31]莊旭東,王仁曾.金融科技、企業金融投資動機與“脫實向虛”問題——基于中國企業微觀數據的實證證據[J].南方經濟,2023(2):90-109.

[32]令濤,趙桂芹.農業保險與農業生產韌性:內在邏輯及實證檢驗[J].華南農業大學學報(社會科學版),2024(2):94-106.

[33]江艇.因果推斷經驗研究中的中介效應與調節效應[J].中國工業經濟,2022(5):100-120.

[34]陳暮紫,王美惠,楊曉光.第三方擔保對城投債增信作用的前后背離研究[J].管理科學學報,2022,25(11):85-108.

[35]胡吉亞,胡海峰.信貸配置、融資能力與制造業高端化[J].社會科學,2022(5):127-139.

[36]何凌云,祁曉鳳.環境規制與綠色全要素生產率——來自中國工業企業的證據[J].經濟學動態,2022(6):97-114.

[37]邢天才,李雪,索碧晨.非金融企業金融化如何影響企業主業發展[J].財經問題研究,2023(12):75-90.

[38]李成,李亞鵬.金融錯配、企業金融化與創新抑制[J].山西財經大學學報,2022(12):62-76.

[責任編輯:陶繼華]