“小巨人”企業創新的驅動路徑及組態效應研究

2024-12-31 00:00:00劉靜巖賀美婷

創新科技 2024年12期

摘 要:對內部核心資源和潛在資源進行結構化開發和利用是提升企業創新水平的關鍵。對于處在成長期的“小巨人”中小企業而言,數字資源已逐漸成為創新的核心戰略性資源;而日趨豐富的組織冗余資源是企業創新的潛在動力源,需要管理者進行管理和充分利用。“小巨人”企業如何在復雜的市場環境中通過數字化轉型豐富數字資源和撬動冗余資源,從而推動企業創新,已成為創新研究的重點。基于資源協奏觀,立足中國情境,以專精特新“小巨人”A股上市企業為研究對象,運用fsQCA方法,集合技術、組織和環境(TOE)等3個層面的5個前因條件,探討驅動“小巨人”企業實現高創新水平的多重并發因素和因果復雜機制。研究發現:①組織、環境與技術因素均無法單獨構成“小巨人”企業高與非高創新水平的必要條件;②存在3類驅動“小巨人”企業實現高創新水平的組態路徑,分別是壟斷市場主導下數字技術驅動型、冗余吸收與數字技術并驅型以及壟斷市場主導下冗余吸收與技術應用并驅型;③存在1類引致“小巨人”企業產生非高創新水平的組態路徑,而且與驅動“小巨人”企業實現高創新水平的3類組態路徑具有非對稱性。研究不僅從資源協奏觀視角對數字化轉型研究予以了有效補充,也為實踐中“小巨人”企業通過數字化轉型和組織冗余利用以提升創新水平提供了借鑒。

關鍵詞:專精特新;“小巨人”企業;創新;數字化轉型;組織冗余;fsQCA

中圖分類號:F425;F272.3" " 文獻標志碼:A" " 文章編號:1671-0037(2024)12-66-12

DOI:10.19345/j.cxkj.1671-0037.2024.12.6

0 引言

隨著我國的經濟發展方式從之前的要素驅動轉為創新驅動,中小企業越來越注重創新能力的培育。2021年12月,工業和信息化部等部門聯合發布了《“十四五”促進中小企業發展規劃》(工信部聯規〔2021〕200號),提出中小企業要提升創新能力和專業化水平,并對“專精特新”中小企業的培育與發展作出了具體部署。此外,黨的二十大報告明確指出,要支持專精特新企業發展,推動制造業高端化、智能化、綠色化發展。專精特新企業作為中小企業中的排頭兵,具有專注于細分市場、創新能力強、市場占有率高、掌握關鍵核心技術、質量效益優等特點,已經成為我國科技創新的重要載體和高質量發展的動力源[1]。因此,掌握專精特新企業的創新驅動機制對于提升中小企業創新水平具有重要的理論與實踐意義。

資源協奏觀結合了資源基礎理論和動態能力理論,揭示了管理者通過對資源進行結構化開發、積累并管理利用的行為,從企業的廣度、深度、生命周期層面將企業資源轉化為競爭優勢的作用機制[2]。在數字經濟時代,企業所擁有的數字資源是影響創新的關鍵性因素;而冗余資源作為組織中超出實際需求的那部分資源,是企業潛在的資源緩沖器[3]。組織理論認為,適當的冗余可以幫助企業降低風險[3],提高績效[4],有利于企業更好地生存。由于中小企業通常存在資源受限這一問題[5],如何通過挖掘、整合與優化管理冗余資源,從而降低信息不對稱程度,提升其生產經營效率,最終為企業創新提供充足的資源顯得尤為重要[6]。

從資源協奏觀中對資源進行獲取、積累和重組利用的層面來看,處在不同階段的企業對資源的配置和部署是存在明顯差異的[2]。對于初創期的企業而言,如何快速識別并獲取現有的社會資源、生產研發資源,以實現對原始核心資源的積累是最為緊迫的事情;對于成長期的企業而言,隨著市場占有率的持續擴大,其往往已經積累了相對豐富的資源,建立了比較完善的核心資源體系,并逐漸產生了一些額外的潛在資源;對于成熟期的企業而言,維持已有的市場份額,保留能促進企業可持續發展的核心資源,識別并剝離自身非優勢資源,顯得尤為重要;對于衰退期的企業而言,需要重新審視自身的資源結構,剝離無效資源從而降低運營成本,尋求組織資源的平衡狀態。而“小巨人”中小企業已由初創期進入成長期甚至成熟期,其主要任務有3個:一是優化自身核心資源結構;二是識別并剝離非優勢資源,如會使組織承受超額負擔、增加管理和運營成本的冗余資源;三是利用自身資源稟賦維護好現有的市場地位。以上三者既是企業主動進行資源開發整合并利用的體現,也是推動企業創新和增強競爭優勢的重要途徑。由此可知,資源協奏觀為本文研究數字化轉型和冗余資源對企業創新的組態效應提供了一個全新的視角。

企業的創新活動無法脫離特定的市場環境[7]。在當今競爭異常激烈的市場環境中,企業必須根據快速變化的市場環境進行資源部署和戰略調整。在不同的市場環境下,企業的創新活動是有差異的,而市場集中度是市場環境的重要衡量因素。當市場集中度較高時,企業更偏向于采用較為保守的創新戰略,內部的數字資源和冗余資源便會趨向于穩定;當市場集中度較低時,企業更偏向于開展數字化轉型,充分利用冗余資源,從而為創新活動賦能。以往文獻主要研究某單一要素對創新的影響,而忽視了不同層面的因素對創新的綜合作用;更鮮有文獻從資源協奏觀的視角切入,將數字化轉型與冗余資源結合在一起作為一個資源協奏體,并探究其對創新的影響。因此,本文試圖探討以下問題:①數字化轉型、冗余資源和市場集中度如何綜合作用以促進“小巨人”中小企業創新?②數字化轉型是否為提升“小巨人”中小企業創新水平的重要核心條件?③存在哪些“殊途同歸”的組態路徑促使“小巨人”中小企業高/非高創新水平的產生?④創新水平提高的驅動路徑和制約路徑之間有何聯系?

1 文獻綜述和模型構建

近年來,學術界對企業創新的研究較為豐富,但對專精特新“小巨人”企業創新機制的研究仍顯不足。現有研究主要集中在以下幾個方面:第一,針對專精特新企業培育問題的研究,主要從宏觀和中微觀層面展開分析。在宏觀層面上:曹虹劍等[8]研究發現,創新基金能顯著激勵專精特新企業實現高質量發展;敦帥和毛軍權[9]基于組態視角,探討了營商環境5個維度的因素是如何組合驅動高效率培育專精特新企業的;張璠等[10]研究發現,不同類型的扶持政策是促進專精特新企業發展的重要因素。在中微觀層面上,蔡雙立和郭嬙[11]從企業激勵機制與風險承擔水平雙調節效應視角,探討了專精特新企業學術型高管與企業持續創新的耦合關系,為專精特新企業高管團隊培育與激勵提供了理論支持。第二,針對專精特新企業創新績效的研究。王偉楠等[12]基于實證證據,分析了區域高質量發展對專精特新中小企業創新績效的影響;張司飛和陳勇岐[13]結合QCA和NCA方法,提煉出了影響專精特新中小企業創新績效的5條路徑;夏清華和朱清[14]利用模糊集定性比較分析方法,基于個人領導風格、組織因素和制度環境等多個要素,提出了專精特新“小巨人”企業高水平與非高水平雙元創新的條件組態。第三,針對專精特新企業的其他研究。曹鈺華等[15]將數字化轉型、冗余資源、感知能力等前因條件納入研究框架,研究得出3條提高“小巨人”企業組織韌性的組態路徑;王會艷等[16]將冗余資源作為單一調節變量,分析得出其負向調節專精特新中小企業數字化轉型與高質量發展之間的關系。

綜上,現有文獻大多側重于研究單個因素對創新的影響,對“小巨人”企業創新的多重驅動因素的探討不夠系統和深入,尤其是鮮有文獻從技術、組織和環境層面對“小巨人”企業的創新機制展開研究。本文基于資源協奏觀,從數字化轉型、冗余資源和市場集中度等3個維度對“小巨人”企業高創新水平的復雜驅動路徑進行研究。

1.1 數字化轉型

數字技術、數字平臺和數字基礎設施的發展為企業創新奠定了基礎。數字技術作為企業開展創新活動的關鍵要素,可以提高企業的數據預測能力和分析能力,從而降低企業在創新活動中的研發成本。例如,在機器算法的指引下,企業可以根據實時采集的數據,不斷修正模型并實時向上反饋,從而達到優化資源配置的目的。

近年來,數字化轉型的相關研究主要集中在數字技術對商業模式[17]、財務績效[18]及創新績效[19]的影響方面。還有一些研究探討了數字化轉型對資本市場表現[20]、企業分工[21]和ESG表現[22]等的影響。對于能力和資源相對匱乏的中小企業而言,如何推動數字化轉型[23],任重而道遠。一方面,中小企業需要注重培養感知和捕捉數字化轉型機會的能力,基于對數字化技術的學習和應用,在不斷變化的市場環境中保持競爭力。Verhoef等[24]將企業數字化轉型劃分為3個階段,并明確了各個階段所需要的要素,如數字技術等核心能力要素。由此可知,中小企業在數字化轉型的過程中識別并利用好自身資源至關重要。另一方面,采取新的數字化流程是企業保持市場競爭優勢的關鍵因素,有利于提升企業創新水平[25]。此外,通過數字化轉型降低市場的信息不對稱性,高效收集并分析市場上的重要信息,有利于中小企業更準確地把握市場需求,從而制定更具針對性的市場戰略,以促進創新。

本文將數字化轉型作為創新的核心前因條件,并參考吳非等[20]對數字化轉型的分類,將數字化轉型分為底層技術運用和技術實踐應用兩個維度,研究不同數字化技術條件下“小巨人”企業實現高創新水平的組態路徑。

1.2 組織冗余資源

冗余資源作為組織內部擁有的資源中超出實際需求的那部分資源,是企業潛在的資源緩沖器[3]。當企業面對不斷變化的市場環境時,組織冗余資源能使其專注于自身的穩定性需求,及時調整資源配置模式并區分戰略性資源,從而利用冗余資源參與滿足市場需求之外的創新活動[26]。解維敏和魏化倩[27]研究發現,組織冗余資源可以顯著促進企業研發活動的開展。劉永松等[28]實證檢驗了組織冗余對高技術企業創新質量的影響,提出高技術企業要充分意識到組織冗余與創新質量間呈非線性關系,管理者需要對組織冗余進行合理配置,使組織冗余保持在適當的位置。因此,在不斷提升創新水平的過程中,中小企業應具備感知和轉換組織內冗余資源的能力,從而實現冗余資源的優化配置。

本文參照主流做法,根據組織冗余的狀態,將組織冗余資源分為沉淀性冗余資源和非沉淀性冗余資源兩類[29]。第一,沉淀性冗余資源是指企業在前期面向特定應用、投入相關項目的資源[30]。大部分的沉淀性冗余資源已經被組織吸收,流動性較差,如企業雇傭的員工冗余和管理者報酬冗余、管理費用冗余等。李曉翔和霍國慶[31](2013)研究認為,沉淀性冗余有利于減少煩冗的資源計劃和分配活動,使得研發人員專注于產品的創新活動。因此,當企業環境發生變化時,企業可以通過數字技術有效改進現有運營體系,使得部門間信息溝通更加高效,進而推動沉淀性冗余資源的整合,將組織中已有的可被直接利用的沉淀性冗余資源調出來重新投放到企業的創新活動中,以滿足創新活動對設備和專業人才的需求,從而提升企業的創新水平。第二,非沉淀性冗余資源是指未被部署于特定業務中的剩余資源,即未被企業吸收的資源,通常流動性較高,如現金、授信額度和有價證券等。由于其靈活性較強,管理者通常對這類冗余資源具有較大的自主支配權,可按照自身意愿進行使用。當這類資源富足時,管理者傾向于采取較為激進冒險的策略,愿意將資金投入研發活動中,以促進企業創新[32]。綜上可知,沉淀性冗余資源和非沉淀性冗余資源在不同程度上都能對企業創新活動產生影響,但因情況不同產生的影響也不同。

“小巨人”中小企業作為精細化程度很高的企業,專注于細分市場,組織架構較為簡單,對數字技術的應用程度也較高,因而內部的沉淀性冗余比非沉淀性冗余較少。以往研究大多基于“資源—能力”觀來強調企業要充分利用優勢資源和動態能力以提升創新水平,鮮有研究關注組織冗余資源對企業創新可能產生的影響。本文基于資源協奏觀,將組織冗余資源納入研究框架,并將其分為沉淀性冗余和非沉淀性冗余兩個維度,分析在不同資源狀況下企業實現高創新水平的組態路徑。

1.3 市場集中度

市場環境雖不參與企業創新的具體過程,但卻影響著企業內部高層的決策以及引領著創新戰略的方向[33]。不同的市場環境會促使企業選擇不同的競爭策略。在競爭日趨激烈的市場環境中,越來越多的企業選擇加快數字化轉型進程,運用數字化技術智能分析用戶數據,挖掘客戶潛在需求,以進行產品的改進和創新,更好地服務于目標市場,鞏固市場地位。

現有研究大多將市場集中度作為特定環境來研究其對其他因素的影響。Gayle(2001)[34]支持熊彼特的低集中度會對技術創新產生積極影響的觀點;李穎[35]探討了何種市場結構更有利于企業技術創新,發現在研發初期適度集中的市場有利于提升研發效率,而在成果轉化階段,充分競爭的市場更有利于提高創新績效;劉冰冰和劉戒驕[36]研究發現,公平競爭審查制度能夠提升行業競爭水平和降低企業制度性交易成本,激勵企業通過自主創新獲取競爭優勢地位,從而提高企業的技術創新水平。通常認為,當市場集中度較高時,企業傾向于采取較為保守的戰略,摒棄激進的創新戰略。但由于“小巨人”企業專業化程度高,在細分市場占據較高的份額和擁有較大的行業話語權,較高的市場集中度會促使“小巨人”企業加大創新投入,以維持市場優勢地位[37]。然而,也有相反的結論。陳超等[38](2021)研究發現,高市場集中度會使政府補貼的效果變差,從而對企業創新效率產生負面影響。由此可見,目前學界對于不同市場集中度下的企業創新機制尚不明晰。本文重點研究“小巨人”企業在不同市場集中度下的創新路徑。

1.4 研究模型

基于上述分析可知,企業創新受多方面因素的影響。“小巨人”企業高創新水平的實現受數字化轉型、組織冗余和市場環境的綜合影響。本文基于fsQCA方法和資源協奏觀,探討了組織、技術和市場等3個層面的因素在多大程度上是“小巨人”企業實現高創新水平的必要條件,以及這些要素是如何耦合以驅動“小巨人”企業實現高創新水平的。理論模型如圖1所示。

2 研究設計

2.1 研究方法

近年來,QCA方法愈發吸引管理學領域學者們的關注,從起初的小樣本案例研究逐漸拓展至大樣本案例研究,以分析復雜的組態問題,已成為社會學、組織管理學等領域研究復雜因果關系的重要研究方法[39-40]。

本文采用fsQCA方法探究驅動“小巨人”企業實現高創新水平的因果復雜機制,主要原因有以下3點:第一,以往研究表明,企業創新是內外部因素綜合作用的結果。因此,基于條件變量獨立作用的統計分析方法不能闡明各條件變量之間是如何協同影響企業創新的。而fsQCA采用組態視角,通過跨案例研究,能夠探究哪些條件變量的組態能夠驅動企業實現高創新水平。第二,本文所選變量的數據主要為二手數據,變量構成主要為連續變量,fsQCA更適用于此類變量的處理。第三,從企業內部因素來看,有些企業雖然積極進行技術改進和數字化轉型,但仍面臨創新水平低的問題;從企業外部因素來看,在競爭程度不同的市場環境中,企業創新水平也各不相同。fsQCA可以更好地回答非對稱性問題,即高創新水平和非高創新水平可能是多種因素共同作用的結果。因此,本文采用fsQCA方法來研究更為合適。

2.2 數據來源

本文以2019—2022年間工業和信息化部公布的第一批至第四批國家級專精特新“小巨人”A股上市企業為樣本,共計211家企業,數據時間設定為2021年。對樣本數據進行如下處理:第一,剔除ST和金融類企業;第二,剔除變量數據缺失和出現異常值的企業。本文所有財務數據均來自CSMAR和Wind數據庫;企業專利數據來源于CNRDS數據庫,并利用國家知識產權局專利檢索平臺對其進行校正;數字化轉型指標是利用Python軟件從企業年報文件中爬取關鍵詞并根據關鍵詞的詞頻構建而成的,年報文件來自巨潮資訊網和各公司官網。

2.3 變量測量與校準

2.3.1 結果變量:創新水平

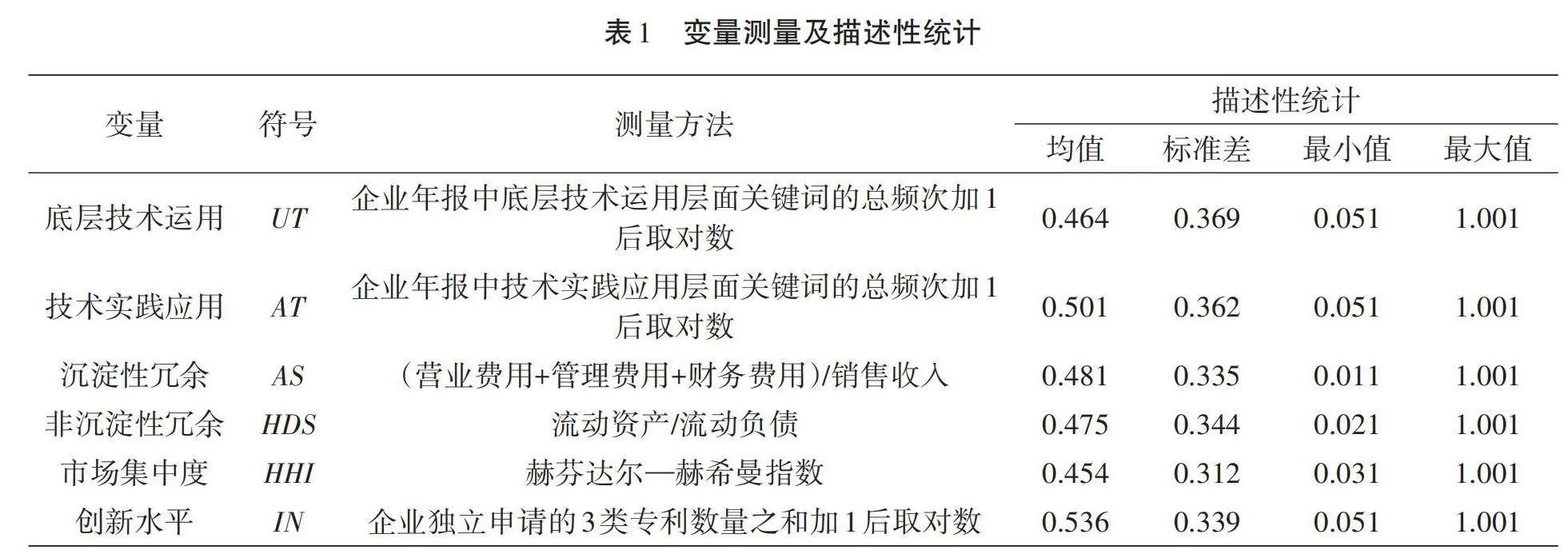

目前,學術界通常采用以下兩種方法來衡量企業創新水平:一是用研發投入來衡量,主要基于Ramp;D投入水平,即研發費用占企業銷售收入的比值來衡量;二是用創新產出來衡量,主要考察專利申請情況。本文參考Levine等[41]的做法,選取企業當年獨立申請的發明專利數量、實用新型專利數量和外觀設計專利數量之和再加1取對數來衡量企業創新水平。

2.3.2 條件變量

2.3.2.1 數字化轉型

具體包括底層技術運用(UT)和技術實踐應用(AT)兩個維度。本文參考吳非等[20]的做法,運用文本分析法,利用Python軟件從公司官網中爬取公司年報,構建企業數字化轉型的術語詞典,進而將詞匯擴充至Python的jieba庫中,統計與數字化轉型有關的詞匯在年報全文中出現的頻次,并按照底層技術運用和技術實踐應用兩個層面進行分類。最后,將企業年報中底層技術運用和技術實踐應用關鍵詞的總頻次分別加1后取自然對數作為數字化轉型技術層面的兩個代理變量。

2.3.2.2 組織冗余資源

具體包括沉淀性冗余(AS)和非沉淀性冗余(HDS)兩類。對于沉淀性冗余,本文借鑒劉宇嘉等[42]的做法,用費用收入比,即(營業費用+管理費用+財務費用)/銷售收入來衡量。該比值越大,說明“小巨人”企業內部可供企業重新配置的沉淀性冗余越多。對于非沉淀性冗余,本文用流動比率,即流動資產/流動負債來衡量。該比值越大,說明非沉淀性冗余越多,即未被企業吸收的資源越多。

2.3.2.3 市場集中度

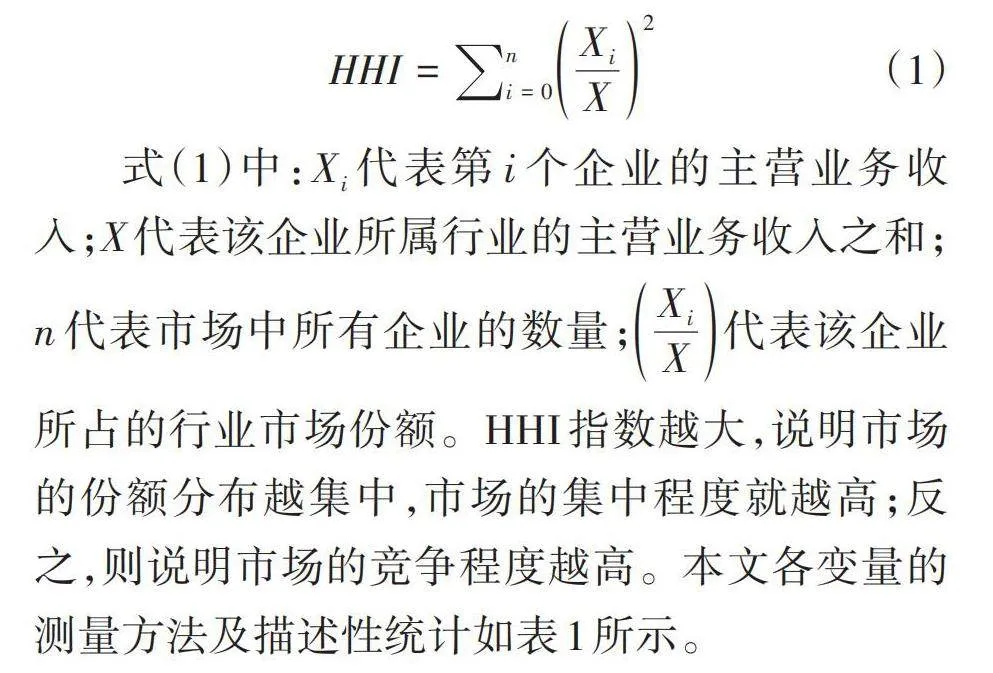

通常采用兩種方式來衡量市場的集中程度和競爭程度:一是絕對數的[CRn]指數(Concentration Rate,簡稱[CRn]);二是相對數的赫芬達爾—赫希曼指數(Herfindahl-Hirschman Index,簡稱HHI)。由于[CRn]的系列指標較為簡單,且不能全面反映市場競爭程度的變化,本文采用誤差較小的HHI來衡量市場的競爭程度。其被廣泛應用于評估某個行業或市場中企業的市場份額分布情況。具體計算公式如下:

[HHI=i=0nXiX2] (1)

式(1)中:[Xi]代表第[i]個企業的主營業務收入;[X]代表該企業所屬行業的主營業務收入之和;[n]代表市場中所有企業的數量;[XiX]代表該企業所占的行業市場份額。HHI指數越大,說明市場的份額分布越集中,市場的集中程度就越高;反之,則說明市場的競爭程度越高。本文各變量的測量方法及描述性統計如表1所示。

2.3.3 變量校準

在fsQCA分析中,每個條件變量和結果變量都被視為集合。校準是指將研究變量和案例轉換為集合的概念,并賦予集合隸屬分數的過程[43-44]。本文參考杜運周和賈良定[43]的做法,結合樣本數據分布特點,采用直接校準法,將90%、50%、10%的分位數作為完全隸屬、交叉點、完全不隸屬等3個校準點[45]。此外,為了避免模糊集的隸屬分數為0.5而導致案例難以歸類的問題,本文將0.5的隸屬度增加0.001[46]。各研究變量的校準結果如表2所示。本文用fsQCA3.0軟件進行實證分析。

3 數據分析與實證結果

3.1 條件的必要性分析

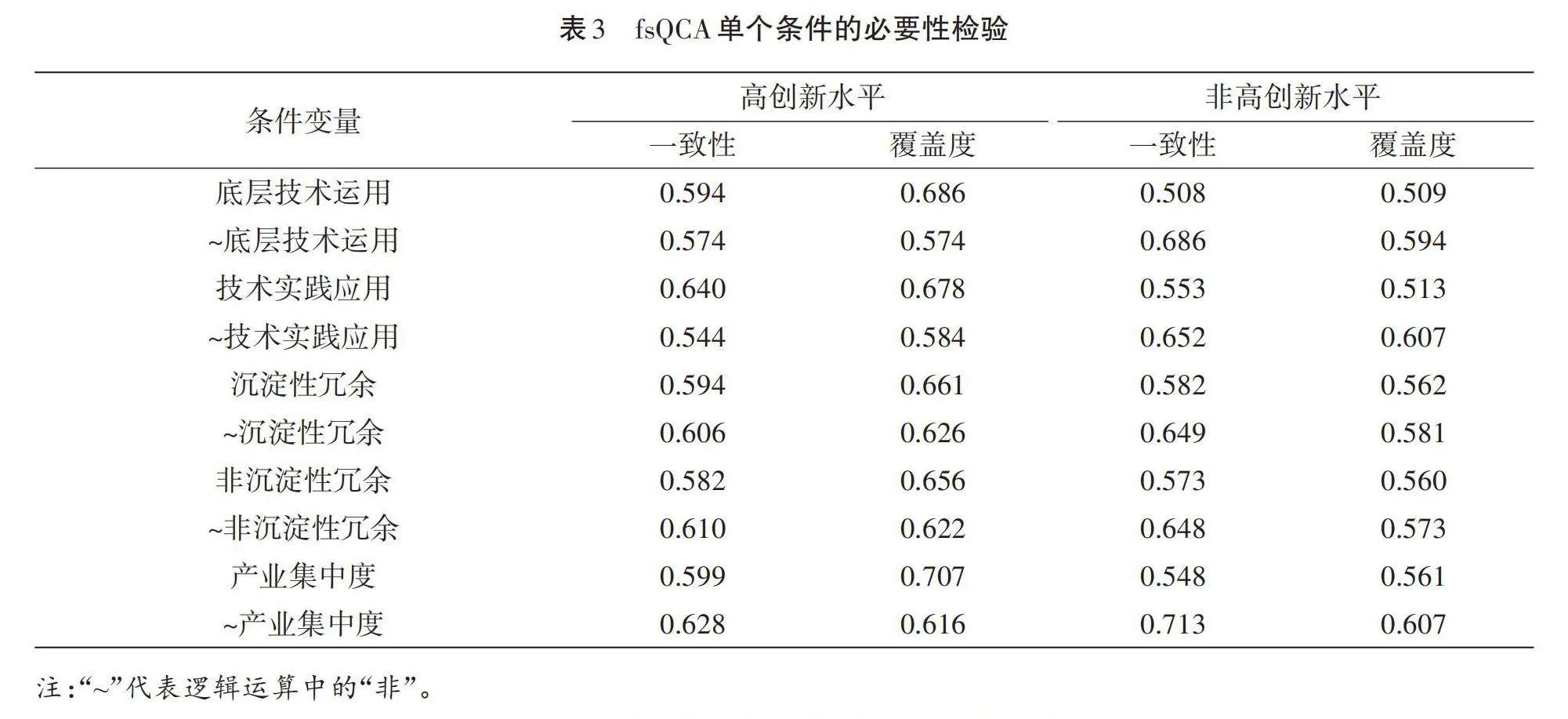

單個條件的必要性分析可以用來檢驗各個條件變量是否為引致結果變量的必要條件。參考現有文獻,當單個條件的一致性水平大于0.9時,該條件即為引致結果變量的必要條件[44,46]。將數據導入fsQCA3.0軟件中,分析高創新水平和非高創新水平的單個必要條件。結果如表3所示,不存在一致性水平高于0.9的條件變量。因此,單個因素均不構成結果變量的必要條件。

3.2 高創新水平的充分性分析

基于前文的必要條件分析,將各項條件變量納入模糊集真值表中,進行組態充分性分析。鑒于本文搜集的案例在fsQCA中屬于大樣本,設定案例頻數閾值為4,原始一致性閾值為0.8[39],PRI一致性水平為大于0.7的標準值[43]。在中間解的反事實分析中,必要性檢驗并未出現直接引致結果變量的前因條件變量,加之現有文獻對于技術、組織與環境協同作用促使“小巨人”企業創新水平提升的具體影響因素并無定論,因此本研究假設單個前因條件的出現與否均有可能引致“小巨人”企業產生高創新水平或非高創新水平。最終得出復雜解、中間解和簡約解等3種結果。其中,在中間解和簡約解中同時出現的是核心條件,只在中間解中出現的是邊緣條件。參考主流做法,本文主要報告中間解,并以簡約解為輔助進行分析。

如表4所示,有3類驅動“小巨人”企業實現高創新水平的前因組態(H1、H2、H3)。其中,3類組態的一致性水平分別為0.854、0.883和0.908,均大于0.800,說明其所囊括的前因條件是實現高創新水平的充分條件。總體的一致性水平為0.832,進一步說明3類組態均為實現高創新水平的充分條件。總體覆蓋度為0.380,說明其解釋了38%實現高創新水平的原因。此外,存在1類引致“小巨人”企業產生非高創新水平的前因組態(NH1)。其一致性水平為0.813(≥0.800),總體覆蓋度為0.273,即解釋了27.3%引致非高創新水平的原因。

3.2.1 “小巨人”企業實現高創新水平的組態分析

鑒于驅動“小巨人”企業實現高創新水平的H1、H2組態中均出現了核心條件底層技術運用,而底層數字技術是企業進行數字化轉型的根基,在此基礎上所開發的數字化產品和數字化平臺是支撐與推動數字化轉型的動力源泉。因此,將這兩類路徑命名為數字技術驅動型。另外,驅動“小巨人”企業實現高創新水平的H1、H3組態中均出現了核心條件市場集中度,表明這兩類路徑都是在較為集中的市場競爭環境下產生的,屬于壟斷市場主導型。具體分析如下:

3.2.1.1 壟斷市場主導下數字技術驅動型

組態H1:UT*AT*~HDS*HHI,表明“小巨人”企業內部無論是否擁有沉淀性冗余資源,當身處集中度較高的市場環境時,在底層數字技術基礎足夠扎實而非沉淀性冗余資源非常缺乏的情況下,匹配數字技術的實踐應用,便能實現高創新水平。此路徑說明數字化轉型在驅動“小巨人”企業實現高創新水平上發揮著重要作用。

此組態的典型案例是廈門吉宏科技股份有限公司。該公司以快消品展示包裝為主營業務,主要服務于快消品行業龍頭企業。快消品展示包裝屬于市場集中程度較高的行業,該公司基于多年來在包裝行業積累的深厚技術底蘊,通過運用區塊鏈等數字技術,為公司的包裝業務賦能。

3.2.1.2 冗余吸收與數字技術并驅型

組態H2:UT*AT*~AS*HDS*~HHI,表明“小巨人”企業在底層數字技術基礎扎實,輔之以數字技術的實踐應用,且非沉淀性冗余資源十分充裕但沉淀性冗余資源匱乏的情況下,仍能實現高創新水平。

此組態的典型案例是快克智能裝備股份有限公司。該公司是一家專業的智能裝備和成套解決方案供應商,聚焦半導體、新能源汽車電動化和智能化等領域。該公司不僅擁有先進的底層數字技術,還將其應用于多個實踐場景,為多個行業領域提供專業的解決方案,推動產業數字化、智能化升級。此外,目前該公司所處行業的市場份額較為分散,因而具有較大的市場發展空間。這將有利于企業采取更加積極的市場戰略,同時在發展的過程中更加關注內部未被利用的非沉淀性冗余資源,通過優化組織內部流程,提升生產經營效率,并將其轉換為創新動力,最終促進企業創新水平的提升。

3.2.1.3 壟斷市場主導下冗余吸收與技術應用并驅型

組態H3:~UT*AT*HDS*HHI,表明當“小巨人”企業處于集中度較高的市場環境時,在非沉淀性冗余資源豐富,且數字技術的實踐應用十分廣泛的情況下,盡管企業內部的底層數字技術有限,但是仍能驅動“小巨人”企業實現高創新水平。

此組態的典型案例是江蘇南方精工股份有限公司。該公司的主營業務為研發、制造和銷售機械零部件,主要客戶為國內外知名的跨國汽車零部件制造企業等,且該公司所處行業是一個市場份額較為集中的行業。作為滾針軸承領域國內首家上市公司,其依靠20多年的技術積累實現了對客戶產品供應需求的覆蓋。由于其不需要持續更新底層的數字技術,更容易實現規模效應。據調查,該公司業務遍布全球,并在德國等國家設有子公司。這說明企業本身規模龐大,所積累的組織冗余資源也較多,須將非沉淀性冗余資源轉換為可以被組織直接吸收利用的資源。

從H2、H3組態中可以看出,兩類冗余資源在驅動企業創新時發揮的促進作用具有非同步性。在H2組態中,非沉淀性冗余資源存在并作為核心條件但沉淀性冗余資源缺乏,能驅動企業實現高創新水平。這是兩類冗余資源在企業處于集中度較低的市場環境、數字化轉型的兩個技術條件都存在的情況下所發揮的作用。在H3組態中,沉淀性冗余資源的存在與否對結果并不產生影響,但市場和技術條件均發生了變化,最終驅動企業實現高創新水平。由此可知,沉淀性冗余資源和非沉淀性冗余資源對“小巨人”企業高創新水平的驅動效果不明晰,在不同的技術與市場環境中呈現異質性特點。

綜合以上對3條高創新水平組態路徑的分析可知,驅動“小巨人”企業實現高創新水平的路徑是由數字化轉型、冗余資源和市場集中度共同構成的。

3.2.2 “小巨人”企業產生非高創新水平的組態分析

組態NH1:~UT*~AT*~AS*~HDS*~HHI,表明“小巨人”企業處在競爭激烈的市場環境中,且組織內部缺乏沉淀性和非沉淀性冗余資源,企業的底層數字技術基礎不扎實和實踐層面的數字技術應用不充分,便會抑制企業創新水平的提升。此組態的典型案例是江蘇美思德化學股份有限公司、無錫阿科力科技股份有限公司等。由分析結果可知,組態NH1解釋了產生非高創新水平約43%的原因,即部分企業因NH1模式抑制了創新。這說明,盡管企業身處競爭激烈的市場環境中,但是未開展以底層數字技術和數字實踐應用為支撐的數字化轉型,加之組織內部冗余資源匱乏,導致企業創新舉步維艱。

通過對比以上4種組態發現,影響企業創新水平的原因具有非對稱性,即3類高創新水平組態路徑并不是非高創新水平組態路徑的對立面。對比H1和NH1可知,在較高的市場集中度下底層技術運用和技術實踐應用組合即可驅動企業實現高創新水平,其與沉淀性冗余資源無關(H1),即數字化轉型程度高的“小巨人”企業具有較高的創新水平;而缺乏沉淀性冗余資源和非沉淀性冗余資源會引致企業產生非高創新水平(NH1)。

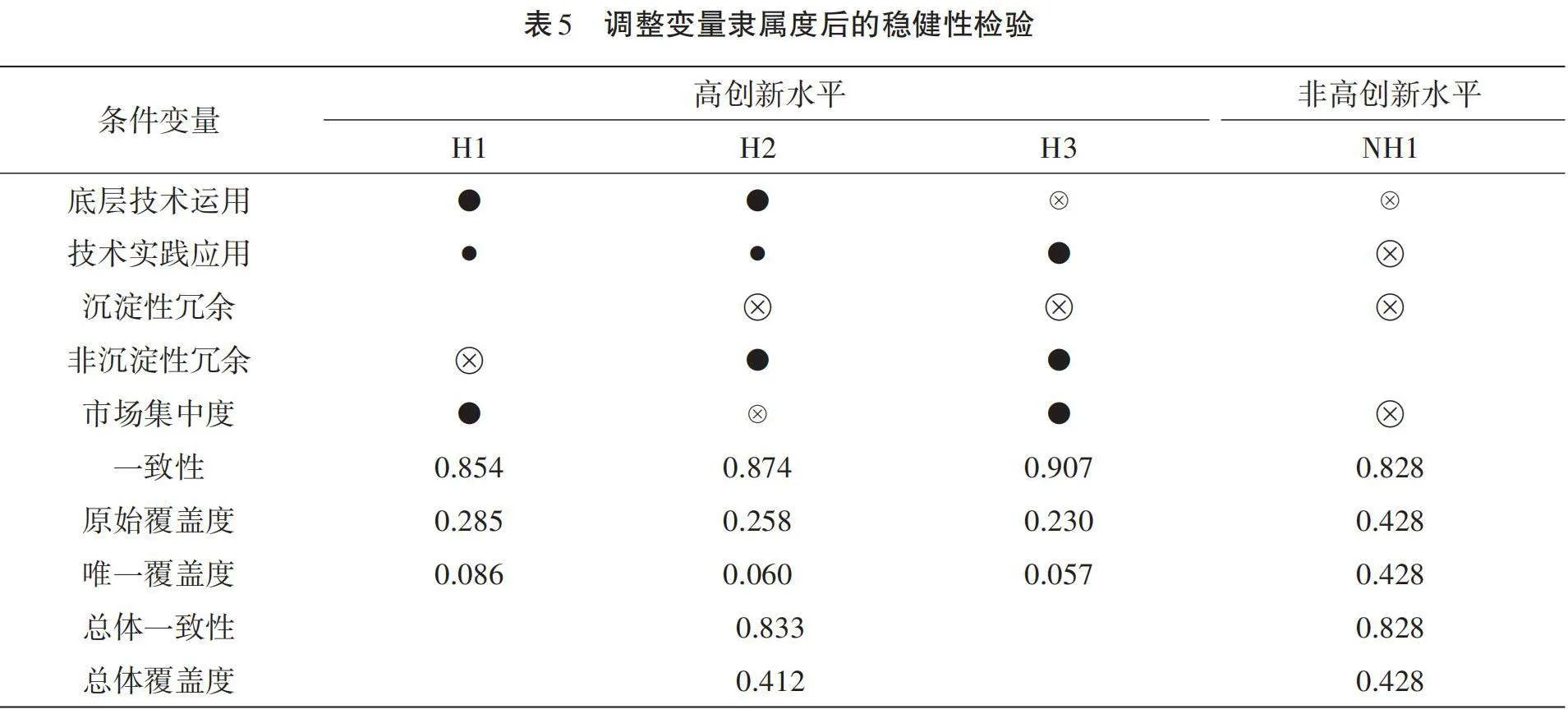

3.3 穩健性檢驗

為了確保驅動“小巨人”企業實現高創新水平組態路徑結果的穩健性,本文通過調整一致性閾值和校準錨點兩種方法進行穩健性檢驗[47]。其一,將一致性閾值由0.8上調至0.9,案例頻數保持不變,產生的組態結果與調整前相比并未發生改變。其二,將所有變量的完全隸屬、完全不隸屬校準錨點分別調整為95%分位數和5%分位數[39],一致性閾值為0.9,案例頻數不變,結果如表5所示。對比表4和表5中產生高或非高創新水平的組態路徑可知,組態H1、H2和H3的條件基本一致。綜上可知,本研究結果具有較好的穩健性。

4 研究結論與啟示

4.1 研究結論

本文基于資源協奏觀,運用fsQCA方法將數字化轉型、冗余資源和市場集中度納入研究框架,探討影響“小巨人”企業創新水平的多重并發因素和因果復雜機制。研究發現:第一,外部市場環境、數字化轉型和組織冗余均無法單獨構成高或非高創新水平的必要條件。但是,夯實底層技術基礎和強化技術實踐應用在驅動企業實現高創新水平上發揮著較為普適的作用,說明通過推動“小巨人”企業數字化轉型,可以有效提升其創新水平。而3類驅動企業實現高創新水平的組態路徑和1類引致企業產生非高創新水平的組態路徑具有非對稱性。第二,驅動企業實現高創新水平的組態路徑有3類,即壟斷市場主導下數字技術驅動型、冗余吸收與數字技術并驅型、壟斷市場主導下冗余吸收與技術應用并驅型。其中,壟斷市場主導下數字技術驅動型是由高底層技術運用、高市場集中度、高技術實踐應用和非高非沉淀性冗余聯動匹配而成;冗余吸收與數字技術并驅型是由高底層技術運用、高技術實踐應用、高非沉淀性冗余、非高沉淀性冗余和非高市場集中度聯動匹配而成;壟斷市場主導下冗余吸收與技術應用并驅型是由高技術實踐應用、高非沉淀性冗余、非高沉淀性冗余、非高底層技術運用和高市場集中度聯動匹配而成。這3類組態路徑雖前因條件各有不同,但均可以驅動企業實現高創新水平,從而達到“殊途同歸”的效果。第三,存在1類引致企業產生非高創新水平的組態路徑。“小巨人”企業在開展創新活動的過程中,要根據自身所處的市場環境,注重數字化轉型的技術研發和實踐應用,并對組織內部的冗余資源進行合理匹配,從而驅動企業實現高創新水平。

4.2 管理啟示

本研究的結論給中小企業帶來了以下幾點啟示:

第一,高創新水平的驅動路徑中均存在數字化轉型的底層技術運用和技術實踐應用兩個條件,其中底層技術運用在H1、H2組態中為核心條件,說明數字化轉型發揮了較為普適的作用。因此,中小企業要夯實數字化轉型的技術基礎,加快技術的實踐應用,提升生產經營效率,從而為企業創新賦能。

第二,沉淀性冗余資源在不同程度的市場集中度下對企業創新水平的提升作用均有限,而非沉淀性冗余資源在H2、H3組態中發揮了核心作用。因此,中小企業在實際的資源利用中,應將重心放在非沉淀性冗余資源的利用和轉化上;若將過多的精力放在內部已經被消耗的沉淀性冗余資源的挖掘上,則很可能“事倍功半”。

第三,在不同的市場環境中,數字化轉型和冗余資源的作用各不相同,但兩者之間相互聯系。因此,中小企業應充分發揮數字化轉型和冗余資源的協同作用,以數字技術撬動冗余資源進而促進創新。在集中度較高的市場環境中,中小企業不僅要有扎實的數字技術基礎,更要將技術轉換為生產力,帶動產業數字化以及生產自動化、智能化;同時,要精簡組織架構,及時排查組織內未被充分利用的沉淀性冗余資源,并對其進行轉換。在集中度較低的市場環境中,中小企業不僅要推進數字化轉型,還要利用數字技術將沉淀性冗余資源轉換為非沉淀性冗余資源,進而將此部分資源投入創新活動中。

4.3 理論貢獻

本文的理論貢獻主要有以下3點:

首先,本研究發現,企業內部的技術、冗余資源和外部的市場環境等因素的多重并發協同效應驅動了企業高創新水平的實現。這在一定程度上拓展了資源協奏觀的使用邊界和應用情境。

其次,“小巨人”企業作為數字經濟的重要參與者,通過引入數字技術,以業務數字化、運營數字化、管理數字化等多種方式,構建數字化產業鏈、供應鏈、生態鏈,推動全方位變革和數字化轉型。這不僅是企業順應數字經濟發展潮流、驅動高質量發展的有效路徑,也是企業創新的重要體現[48]。本文將數字化轉型的兩個綜合維度底層技術運用和技術實踐應用作為技術條件,有利于更全面地揭示企業創新的驅動路徑。

最后,以往研究基于“資源—能力”觀強調,企業要充分利用優勢資源和動態能力以促進創新活動的開展;而本文基于資源協奏觀視角,將組織冗余資源納入研究框架,聚焦組織內部容易被忽視的潛在資源即冗余資源,分析在不同的資源狀況下企業實現高創新水平的組態路徑。

4.4 研究局限與展望

本文仍存在一些局限:首先,囿于數據的可獲得性,本研究只對部分國家級“小巨人”上市企業進行了研究,而其他未上市的國家級或省市級專精特新企業實現高創新水平的驅動路徑可能有所不同。未來可以考慮分級別、分層次納入更多具有代表性的專精特新企業進行研究。其次,本文未按行業性質對企業進行細分。不同類型行業的創新模式可能呈現不同的特點。未來可根據“小巨人”企業所在行業的特性比較分析其創新路徑的差異性,進一步細化研究結論,增強研究結論的普適性。再次,本文通過搜集二手數據的方式開展研究,相較于問卷調查和案例分析,研究的深度還不夠。未來可考慮通過問卷調查以及對典型案例企業進行深入訪談和追蹤的方式開展研究。最后,本文基于資源協奏觀,探究“小巨人”企業技術、組織與環境層面的因素對創新水平的影響,未來可從組織文化、高管特征、社會網絡關系等不同方面構建模型,探討多重因素對創新水平的影響。

參考文獻:

[1] 董志勇,李成明.“專精特新”中小企業高質量發展態勢與路徑選擇[J].改革,2021(10):1-11.

[2] 黃明,吉祥熙.資源協奏及其在異質情境下的作用機制:綜述與展望[J].研究與發展管理,2023,35(2):158-172.

[3] BOURGEOIS L J.On the measurement of organizational slack[J].The Academy of Management Review,1981,6(1):29-39.

[4] TAN J, PENG M W. Organizational slack and firm performance during economic transitions:two studies from an emerging economy[J].Strategic Management Journal,2003,24(13):1249-1263.

[5] LOVE J H,ROPER S.SME innovation,exporting and growth:a review of existing evidence[J].International Small Business Journal,2015,33(1):28-48.

[6] 荊樹偉,楊艷茹,閻俊愛.數字賦能下聯合辦公商業服務生態系統構建:基于冗余資源價值共享的案例分析[J].管理案例研究與評論,2023,16(3):259-274.

[7] 馬勇,石甘霖,劉云濤.環境不確定性對企業創新的影響研究[J].財經理論與實踐,2022,43(1):2-8.

[8] 曹虹劍,張帥,歐陽峣,等.創新政策與“專精特新”中小企業創新質量[J].中國工業經濟,2022(11):135-154.

[9] 敦帥,毛軍權.營商環境如何驅動“專精特新”中小企業培育?:基于組態視角的定性比較分析[J].上海財經大學學報,2023,25(2):78-92.

[10] 張璠,王竹泉,于小悅.政府扶持與民營中小企業“專精特新”轉型:來自省級政策文本量化的經驗證據[J].財經科學,2022(1):116-132.

[11] 蔡雙立,郭嬙.專精特新企業學術型高管與企業持續創新:企業激勵機制與風險承擔水平的雙調節效應[J].浙江工商大學學報,2023(1):120-134.

[12] 王偉楠,王凱,嚴子淳.區域高質量發展對“專精特新”中小企業創新績效的影響機制研究[J].科研管理,2023,44(2):32-44.

[13] 張司飛,陳勇岐.“專精特新”中小企業創新績效提升路徑研究[J].科學學研究,2024,42(4):873-884,896.

[14] 夏清華,朱清.“專精特新”企業突破式創新的組態分析與范式選擇[J].外國經濟與管理,2023,45(10):20-34.

[15] 曹鈺華,張延莉,石蓉榮,等.數字化轉型驅動的專精特新“小巨人”組織韌性前因組態研究:基于上市企業年報文本挖掘的fsQCA分析[J].外國經濟與管理,2023,45(10):68-83.

[16] 王會艷,嚴超,鄒頂鋒.“專精特新”中小企業數字化轉型對高質量發展影響研究[J].統計與管理,2023,38(11):94-101.

[17] ELLER R,KRONENBERG C,PETERS M.Digital transformation in small and medium-sized enterprises:business model innovation and information technology adoption:the case of Austria[J].International Journal of Entrepreneurship and Small Business,2023,48(3):318-342.

[18] 白福萍,劉東慧,董凱云.數字化轉型如何影響企業財務績效:基于結構方程的多重中介效應分析[J].華東經濟管理,2022,36(9):75-87.

[19] ZHUO C,CHEN J.Can digital transformation overcome the enterprise innovation dilemma:effect, mechanism and effective boundary[J].Technological Forecasting and Social Change,2023,190:122378.

[20] 吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現:來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144,10.

[21] 袁淳,肖土盛,耿春曉,等.數字化轉型與企業分工:專業化還是縱向一體化[J].中國工業經濟,2021(9):137-155.

[22] CAI C,TU Y,LI Z.Enterprise digital transformation and ESG performance[J].Finance Research Letters,2023,58:104692.

[23] LI L,SU F,ZHANG W,et al.Digital transformation by SME entrepreneurs:a capability perspective[J].Information Systems Journal,2018,28(6):1129-1157.

[24] VERHOEF P C, BROEKHUIZEN T, BART Y, et al.Digital transformation:a multidisciplinary reflection and research agenda[J]. Journal of Business Research,2021,122:889-901.

[25] FERREIRA J J, FERNANDES C I, FERREIRA F A.To be or not to be digital,that is the question:firm innovation and performance[J]. Journal of Business Research,2019,101:583-590.

[26] 宋立豐,劉莎莎,宋遠方.冗余價值共享視角下企業平臺化商業模式分析:以海爾、小米和韓都衣舍為例[J].管理學報,2019(4):475-484.

[27] 解維敏,魏化倩.市場競爭、組織冗余與企業研發投入[J].中國軟科學,2016(8):102-111.

[28] 劉永松,王婉楠,施君然.組織冗余對高技術企業創新質量的影響:基于吸收能力的調節效應[J].云南財經大學學報,2023,39(6):94-110.

[29] SINGH J V.Performance,slack,and risk taking in organizational decision making[J].The Academy of Management Journal,1986,29(3):562-585.

[30] LU L H,HUANG Y F.Manufacturing strategy,organizational slack,and the formation of interfirm linkages[J].Chinese Management Studies,2019,13(1):70-92.

[31] 李曉翔,霍國慶.中小企業沉淀冗余對產品創新的影響機制:基于跨界搜索和環境特征的視角[J].經濟管理,2013,35(1):171-185.

[32] NOHRIA N,GULATI R.Is slack good or bad for innovation?[J].The Academy of Management Journal,1996,39(5):1245-1264.

[33] 賈西猛,李麗萍,王濤,等.企業數字化轉型對開放式創新的影響[J].科學學與科學技術管理,2022,43(11):19-36.

[34] GAYLE P G. Market concentration and innovation: new empirical evidence on the Schumpeterian hypothesis[M].Boulder:Center for Economic Analysis,Department of Economics,University of Colorado at Boulder,2001.

[35] 李穎.中國高技術制造業產業集中度與技術創新研究[J].首都經濟貿易大學學報,2021,23(3):11-24.

[36] 劉冰冰,劉戒驕.競爭政策對企業技術創新的影響:基于公平競爭審查制度的準自然實驗[J].經濟管理,2023,45(6):62-78.

[37] 吳育輝,黃飄飄,陳維,等.產品市場競爭優勢、資本結構與商業信用支持:基于中國上市公司的實證研究[J].管理科學學報,2017,20(5):51-65.

[38] 陳超,張悅,王迎春,等.政府補貼、市場集中度與種業企業技術創新效率的關系:基于省級面板數據[J].科技管理研究,2021,41(20):87-96.

[39] FISS P C.Building better causal theories:a fuzzy set approach to typologies in organization research[J]. Academy of Management Journal,2011,54(2):393-420.

[40] MISANGYI V F,GRECKHAMER T,FURNARI S,et al.Embracing causal complexity:the emergence of a neo-configurational perspective[J].Journal of Management,2017,43(1):255-282.

[41] LEVINE R,LIN C,WEI L.Insider trading and innovation[J].The Journal of Law and Economics,2017,60(4):749-800.

[42] 劉宇嘉,劉力鋼,邵劍兵.組織冗余、風險承擔能力與企業綠色創新戰略:來自重污染行業上市公司的經驗證據[J].科技進步與對策,2023,40(8):66-77.

[43] 杜運周,賈良定.組態視角與定性比較分析(QCA):管理學研究的一條新道路[J].管理世界,2017(6):155-167.

[44] SCHNEIDER C Q,WAGEMANN C.Set-theoretic methods for the social sciences:a guide to qualitative comparative analysis[M].Cambridge:Cambridge University Press,2012.

[45] STROE S,PARIDA V,WINCENT J.Effectuation or causation:an fsQCA analysis of entrepreneurial passion,risk perception,and self-efficacy[J].Journal of Business Research,2018,89:265-272.

[46] RAGIN C C,FISS P C.Net effects analysis versus configurational analysis:an empirical demonstration[M].Chicago,IL:University of Chicago Press,2008.

[47] 張明,杜運周.組織與管理研究中QCA方法的應用:定位、策略和方向[J].管理學報,2019,16(9):1312-1323.

[48] HANELT A,BOHNSACK R,MARZ D,et al.A systematic review of the literature on digital transformation:insights and implications for strategy and organizational change[J].Journal of Management Studies,2020,58(5):1159-1197.

Research on the Driving Path and Configuration Effect of Innovation in \"Little Giant\" SMEs—Analysis of FsQCA Based on TOE Framework

Liu Jingyan, He Meiting

(International Business School, Jinan University, Zhuhai 519070, China)

Abstract: The structured and collaborative utilization of internal core resources and potential resources is the key to improving enterprise innovation. For \"little giant\" SMEs in the growth stage, digital resources have increasingly become key strategic assets for innovation. At the same time, increasingly organizational slack resources are emerging as potential power resources that require careful management and optimization by managers. How \"little giant\" SMEs can enrich digital resources and leverage slack resources through digital transformation in a complex market environment, thereby promoting enterprise innovation, has gradually become the focus of innovation research. Based on the resource orchestration theory, this paper takes \"little giant\" A-share listed companies as the research object, uses the fsQCA method to integrate five antecedent conditions at three levels: technology, organization, and environment (TOE), and explores the factors that drive the high levels of innovation in \"little giant\" SMEs, examining multiple concurrent factors and causal complex mechanisms involved. The research found that:①Organizational environmental factors and technological factors alone do not account for the necessary conditions for either high or non-high innovation levels in \"little giant\" SMEs. Instead, the innovation level results from the combined influence of various antecedent conditions.②There are three types of configuration paths that drive the high innovation level of \"little giant\" enterprises, namely the digital technology-driven type under the dominance of the monopoly market, the redundancy absorption and digital technology-driven type also under the monopoly market dominance, and the redundancy absorption and technology-driven type within the same market context.③There is a configuration path that leads to a non-high innovation level in \"little giant\" SMEs, which is asymmetrical compared to the three types of paths that drive high innovation levels. This study not only effectively supplements the research on digital transformation from the perspective of resource orchestration theory, but also serves as a practical reference for \"little giant\" SMEs seeking to improve their innovation level through digital transformation and the effective use of organizational slack resources.

Key words: SRDI; \"little giant\" SMEs; innovation; digital transformation; organizational slack resources; fsQCA

(欄目編輯:朱可染)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26