民營企業(yè)認購董責險對于企業(yè)價值的影響

2025-01-01 00:00:00晉世杰

商場現(xiàn)代化 2025年1期

關(guān)鍵詞:民營企業(yè)

摘 要:本文以2007—2022年中國A股上市公司中民營企業(yè)的面板數(shù)據(jù)為基礎(chǔ),對董事高管責任保險、企業(yè)的創(chuàng)新績效以及企業(yè)價值之間的關(guān)系進行實證檢驗。研究發(fā)現(xiàn),董責險能夠顯著提升企業(yè)價值,并且企業(yè)的創(chuàng)新績效在董責險對于企業(yè)價值的影響中發(fā)揮了部分中介作用。因此,本文認為應(yīng)完善董責險相關(guān)的法律法規(guī),鼓勵民營上市企業(yè)為管理層購買董責險以提升企業(yè)價值,為民營經(jīng)濟的高質(zhì)量發(fā)展注入動力。

關(guān)鍵詞:民營企業(yè);董事高管責任保險;企業(yè)價值;創(chuàng)新績效

一、引言

民營經(jīng)濟是推進中國式現(xiàn)代化高質(zhì)量發(fā)展的生力軍和重要基礎(chǔ),是推動我國全面建成社會主義現(xiàn)代化強國的中堅力量。2023年7月14日,《中共中央" 國務(wù)院關(guān)于促進民營經(jīng)濟發(fā)展壯大的意見》指出,要在全面建設(shè)社會主義現(xiàn)代化國家的新征程中,引導(dǎo)民營企業(yè)通過自身改革發(fā)展、合規(guī)經(jīng)營、轉(zhuǎn)型升級,不斷提升發(fā)展質(zhì)量,要推動民營經(jīng)濟做大做強,促進民營經(jīng)濟的發(fā)展壯大,使其在全面建設(shè)社會主義現(xiàn)代化國家新征程中做出積極貢獻,在中華民族偉大復(fù)興歷史進程中肩負起更大使命、承擔起更重責任、發(fā)揮出更大作用。而對于企業(yè)來說,持續(xù)提高自身價值是實現(xiàn)高質(zhì)量發(fā)展的關(guān)鍵。在企業(yè)發(fā)展過程中,董事高管作為企業(yè)決策和運營管理的核心,是企業(yè)戰(zhàn)略制定和執(zhí)行的中堅力量。企業(yè)價值的提升離不開董事高管的關(guān)鍵決策。董事高管責任保險是指由公司或者公司與董事、高級管理人員共同出資購買,對被保險董事及高級管理人員在履行公司管理職責過程中,因被指控工作疏忽或行為不當(其中不包括惡意、違背忠誠義務(wù)、信息披露中故意的虛假或誤導(dǎo)性陳述、違反法律的行為)而被追究其個人賠償責任時,由保險人負責賠償該董事或高級管理人員進行責任抗辯所支出的有關(guān)法律費用并代為償付其應(yīng)當承擔的民事賠償責任的保險。企業(yè)在認購董責險后,本該由管理層面臨的決策失誤的潛在風險轉(zhuǎn)移給了保險機構(gòu),特別在2023年12月新修訂的《公司法》中新增加董事高管責任保險制度,鼓勵上市公司在董事高管任職期間為其投保相關(guān)責任險,并報告有關(guān)投保金額、承包范圍和保險費率等具體內(nèi)容。在此背景下,研究民營企業(yè)購買董責險能否提升企業(yè)價值對于民營經(jīng)濟的發(fā)展具有重要意義。因此,本文將對民營企業(yè)認購董責險后對于企業(yè)價值的影響以及其中的作用機制進行探究。

二、理論分析與研究假設(shè)

1.董責險對企業(yè)價值的影響分析

首先,董責險具有風險兜底效應(yīng)。民營企業(yè)相較于國有企業(yè)來說,承擔風險能力較弱,而董責險將企業(yè)潛在的風險轉(zhuǎn)移給了保險機構(gòu),為企業(yè)高管和董事提供了風險保障,減輕了他們因決策失誤或疏忽而面臨的個人財務(wù)風險,這使得高管和董事在做出決策時能夠更加大膽,更能把眼光放至企業(yè)的長期利益上,從而對企業(yè)價值產(chǎn)生正面影響。其次,購買董責險的企業(yè)通常會被認為具有較高的治理水平和社會責任感,基于信號傳遞理論,使得企業(yè)外部利益相關(guān)者了解到企業(yè)正在向好的方向發(fā)展,有助于提升企業(yè)的形象和信譽,吸引投資者和合作伙伴,從而提高企業(yè)價值。最后,董責險的認購使得保險機構(gòu)被納入外部監(jiān)督體系,能夠促使企業(yè)加強內(nèi)部治理,規(guī)范董監(jiān)高的行為,提高企業(yè)的經(jīng)營效率,從而對企業(yè)價值產(chǎn)生正面影響。因此,本文提出如下研究假設(shè):

H1:民營企業(yè)購買董責險可以提升企業(yè)價值。

2.董責險和創(chuàng)新績效對企業(yè)價值的影響

企業(yè)的創(chuàng)新活動往往是風險較高、投資消耗較大、回報周期較長的活動,因此對于風險承受能力相對更弱的民營企業(yè)來說,創(chuàng)新失敗導(dǎo)致的職業(yè)聲譽下降以及潛在的訴訟風險使得管理層往往表現(xiàn)出風險規(guī)避的傾向(Agrawal et al.,1987)。董責險所具有的風險對沖功能,轉(zhuǎn)移了管理層因決策失誤帶來的潛在風險,降低企業(yè)業(yè)績的波動性,維護管理層的專業(yè)信譽(胡國柳等,2014),能夠使管理層在進行創(chuàng)新決策時更有魄力,有助于企業(yè)抓住市場機遇,推動創(chuàng)新活動,產(chǎn)生創(chuàng)新績效,從而提升企業(yè)的競爭力和市場價值。因此,本文提出如下假設(shè):

H2:民營企業(yè)認購董責險后,通過提升企業(yè)的創(chuàng)新績效進而提升企業(yè)價值。

三、研究設(shè)計

1.數(shù)據(jù)來源

本文手動收集整理了民營上市企業(yè)有關(guān)董責險的購買情況,此外,借助CNDRS(中國研究數(shù)據(jù)服務(wù)平臺)最新的權(quán)威數(shù)據(jù)獲取了其他相關(guān)財務(wù)和企業(yè)管理特征數(shù)據(jù)。本文選取2007—2022年全部A股上市公司中的民營企業(yè)數(shù)據(jù),并按照下列標準進行了篩選:①剔除了上市公司中被標記為ST、*ST的;②剔除了金融類和保險類的上司公司;③剔除了數(shù)據(jù)有缺失值的上市公司;④對連續(xù)變量1%~ 99%分位數(shù)處做Winsorize縮尾處理。經(jīng)過篩選后,共得到18601組樣本。本文在數(shù)據(jù)的處理和回歸分析方面均使用Stat 15.0統(tǒng)計分析軟件。

2.變量定義

(1) 被解釋變量

企業(yè)價值(TQ)。企業(yè)價值的衡量方法在已有文獻中有多種,本文采用市場指標來衡量企業(yè)價值,并在參考了眾多學者關(guān)于企業(yè)價值的研究后采用托賓Q值來進行衡量。在穩(wěn)健性檢驗中,采用市盈率(PE)作為替換變量。

(2) 解釋變量

董責險(DO)。本文借鑒已有文獻的做法,從上市公司年報中手動檢索董責險相關(guān)信息,若年報中含有購買董責險的相關(guān)信息,且通過了股東大會決議,則該企業(yè)該年及以后年份董責險變量賦值為1,否則為0。

(3) 中介變量

企業(yè)創(chuàng)新績效(Patent)。本文采用企業(yè)創(chuàng)新產(chǎn)出來衡量創(chuàng)新績效,考慮到在發(fā)明專利、實用新型和外觀設(shè)計專利中,發(fā)明專利的申請量更具有創(chuàng)新性,因此本文使用企業(yè)當年發(fā)明專利的申請量加1的自然對數(shù)作為創(chuàng)新績效的衡量方式。

(4) 控制變量

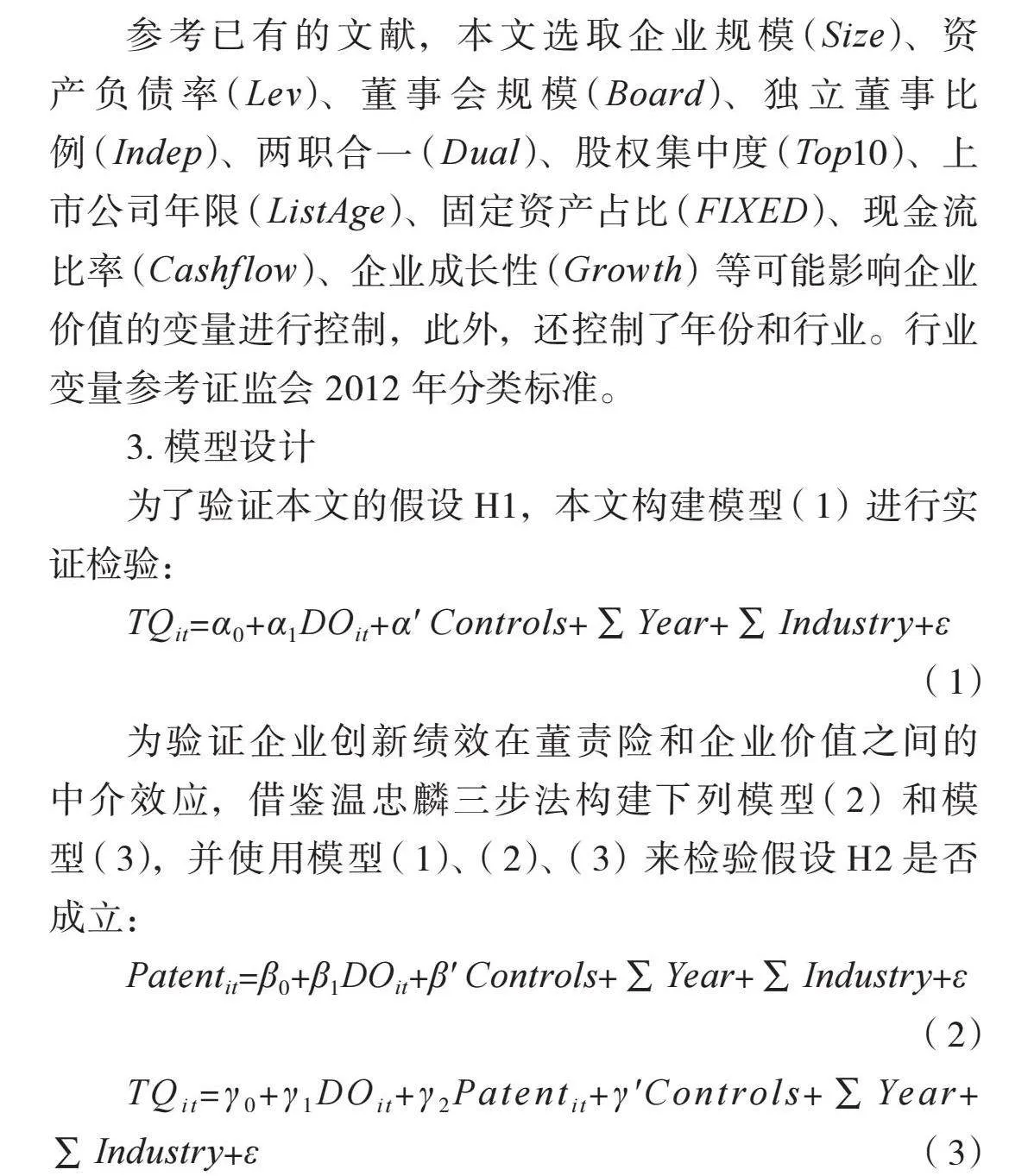

參考已有的文獻,本文選取企業(yè)規(guī)模(Size)、資產(chǎn)負債率(Lev)、董事會規(guī)模(Board)、獨立董事比例(Indep)、兩職合一(Dual)、股權(quán)集中度(Top10)、上市公司年限(ListAge)、固定資產(chǎn)占比(FIXED)、現(xiàn)金流比率(Cashflow)、企業(yè)成長性(Growth)等可能影響企業(yè)價值的變量進行控制,此外,還控制了年份和行業(yè)。行業(yè)變量參考證監(jiān)會 2012 年分類標準。

3.模型設(shè)計

為了驗證本文的假設(shè)H1,本文構(gòu)建模型(1)進行實證檢驗:

TQit=α0+α1DOit+α' Controls+∑Year+∑Industry+ε

(1)

為驗證企業(yè)創(chuàng)新績效在董責險和企業(yè)價值之間的中介效應(yīng),借鑒溫忠麟三步法構(gòu)建下列模型(2)和模型(3),并使用模型(1)、(2)、(3)來檢驗假設(shè)H2是否成立:

Patentit=β0+β1DOit+β' Controls+∑Year+∑Industry+ε

(2)

TQit=γ0+γ1DOit+γ2Patentit+γ'Controls+∑Year+ ∑Industry+ε(3)

四、實證檢驗

1.描述性統(tǒng)計

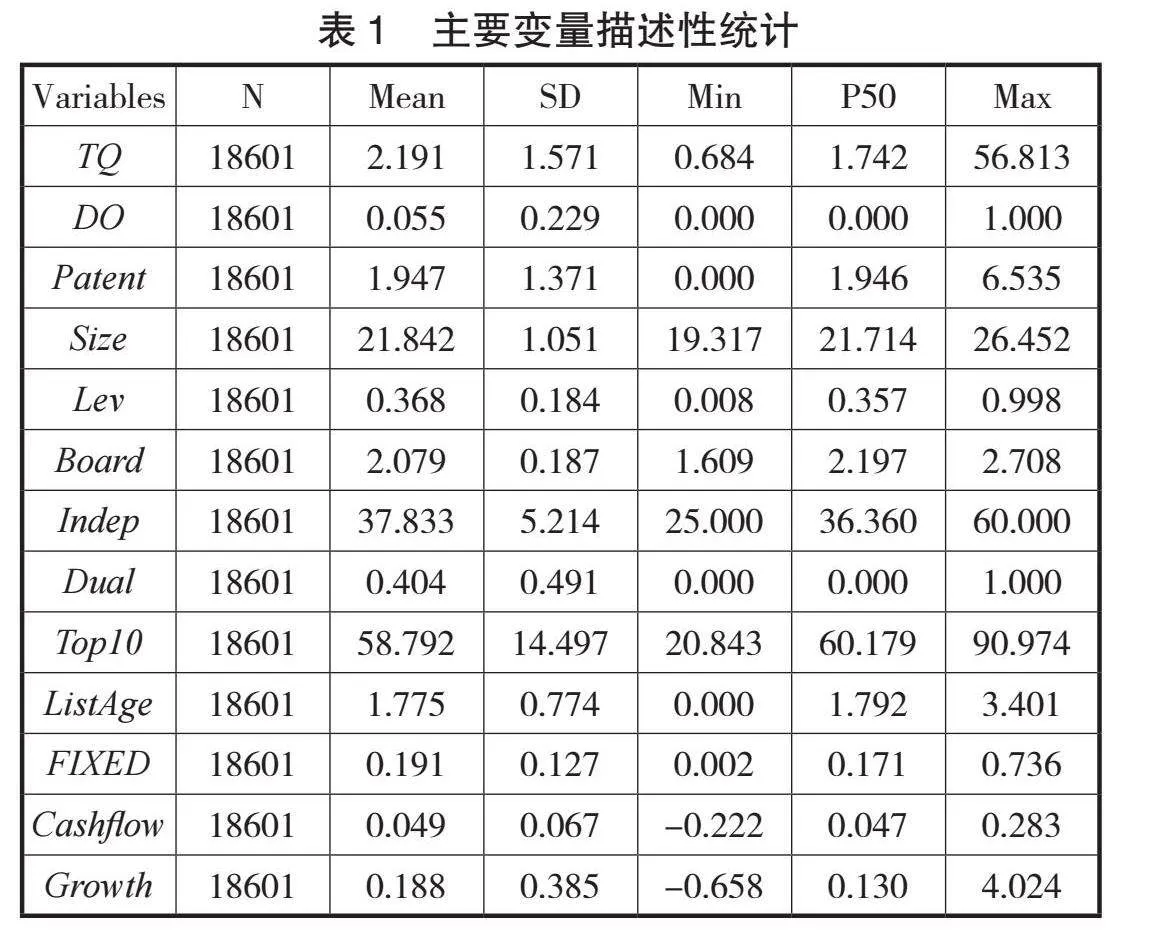

表1為主要變量描述性統(tǒng)計的結(jié)果,包括18601組數(shù)據(jù)。如表1所示,企業(yè)價值最小值為0.684,最大值為56.813,說明不同企業(yè)間的企業(yè)價值差異較大。董責險的均值為0.055,表明約有5.5%的上市民營企業(yè)購買了董責險,在我國民營企業(yè)中董責險的投保率較低。其余控制變量與已有文獻中的相關(guān)描述相符,本文不再過多贅述。

2.回歸分析

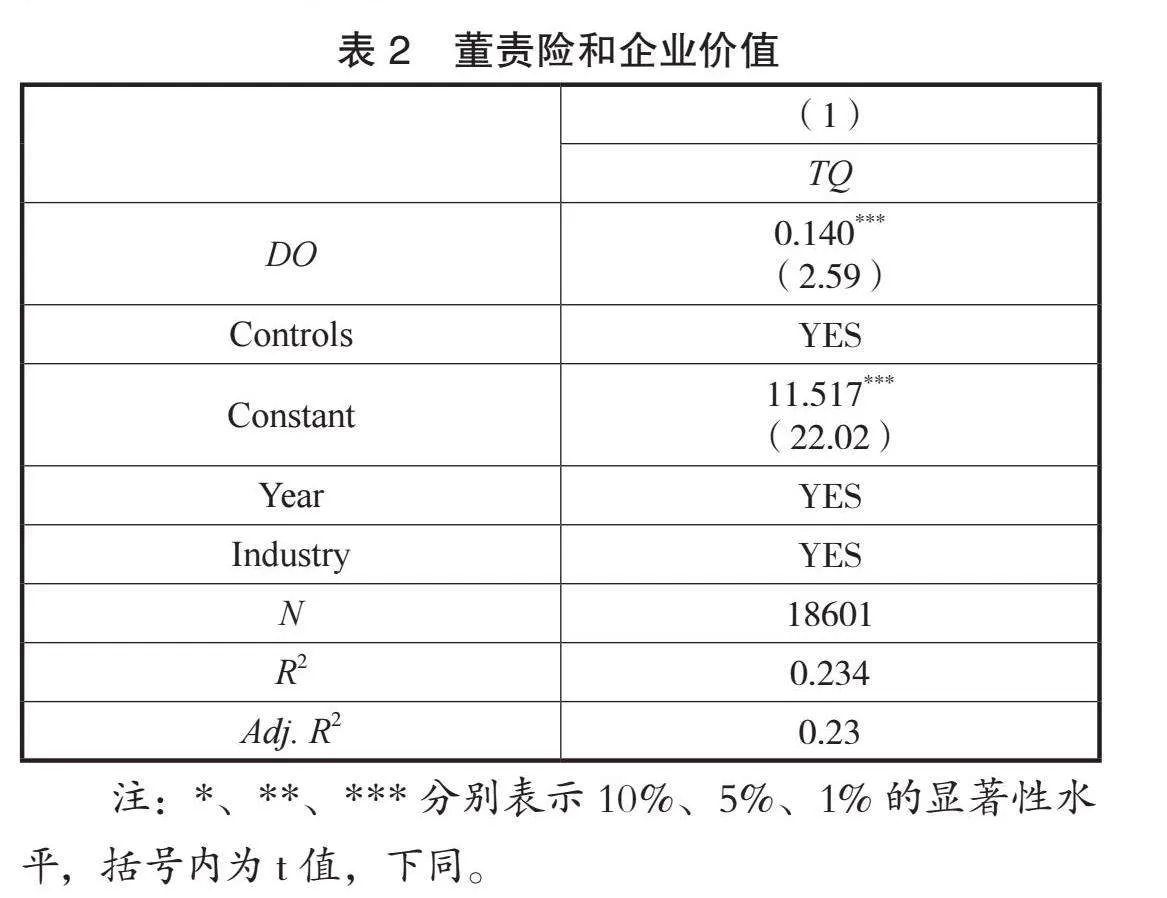

表2列示了董責險的認購(DO)對企業(yè)價值(TQ)的回歸結(jié)果,結(jié)果表明回歸系數(shù)在1%水平顯著,且系數(shù)為正數(shù),表明董責險的認購顯著提升了民營企業(yè)的企業(yè)價值。本文的研究假說H1得到驗證。

3.中介機制檢驗

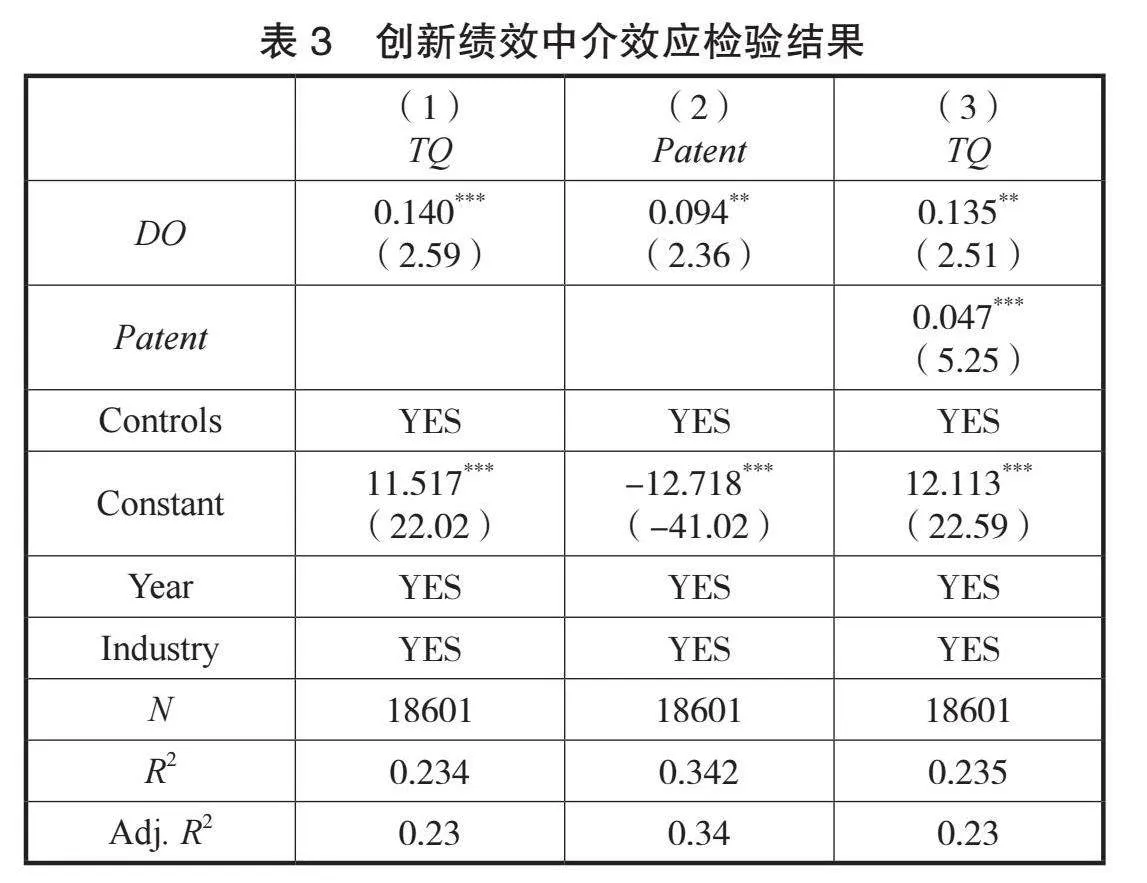

為驗證企業(yè)的創(chuàng)新績效在董責險與企業(yè)價值之間關(guān)系的中介效應(yīng),首先要驗證董責險對于企業(yè)價值的系數(shù)α1是否顯著,此部分在主回歸模型中已經(jīng)得到驗證,系數(shù)α1在1%水平上顯著為正。其次,以董責險作為自變量,企業(yè)創(chuàng)新績效作為因變量,使用模型(2)進行回歸,表3中結(jié)果顯示,系數(shù)β1為0.094并且在5%水平上顯著,說明董責險的認購在一定程度上提升了企業(yè)的創(chuàng)新績效。最后,使用模型(3)進行回歸檢驗企業(yè)的創(chuàng)新績效在董責險與企業(yè)價值關(guān)系中的中介作用,表3中結(jié)果顯示,模型(3)中董責險的系數(shù)γ1為0.135且在5%水平上顯著,企業(yè)創(chuàng)新績效的系數(shù)γ2為0.047且在1%水平上顯著,說明企業(yè)創(chuàng)新績效在回歸模型中發(fā)揮了部分中介作用,本文的研究假說H2得到驗證。

4.穩(wěn)健性檢驗

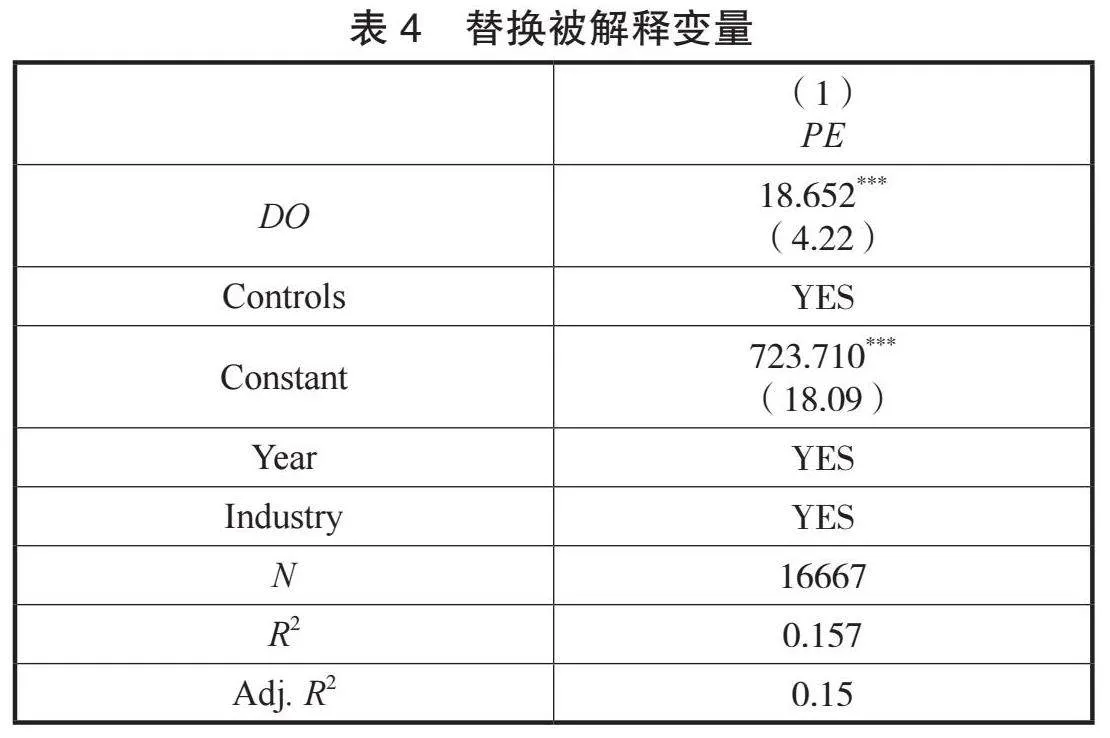

為確保本文結(jié)果的穩(wěn)健性,采用替換被解釋變量的方式進行穩(wěn)健性檢驗。使用市盈率(PE)替代托賓Q值來衡量企業(yè)價值。將模型(1) 中的被解釋變量由TQ替換為PE重新進行回歸,結(jié)果如表4所示。結(jié)果表明,董責險(DO)的系數(shù)為18.652且仍在1%水平上顯著,因此,本文的結(jié)論具有穩(wěn)健性。

五、結(jié)論與啟示

1.研究結(jié)論

本文以2007—2022年A股民營上市企業(yè)為樣本,實證檢驗了在民營企業(yè)中董責險的認購對企業(yè)價值的影響。研究結(jié)果表明:①董責險的認購會顯著提升企業(yè)價值,企業(yè)認購董責險后,企業(yè)的形象和信譽能夠得到提升,從而吸引到優(yōu)質(zhì)的投資者和合作伙伴,保險機構(gòu)的外部監(jiān)督效應(yīng)也能夠促使企業(yè)加強內(nèi)部治理,規(guī)范管理層的行為,提高企業(yè)的運營效率,從而對企業(yè)價值產(chǎn)生正面影響;②企業(yè)的創(chuàng)新績效在二者關(guān)系中起到了部分中介作用,董責險的風險兜底效應(yīng)使得管理層敢于將目光著眼于風險較大的創(chuàng)新活動中,產(chǎn)生創(chuàng)新績效,從而提升企業(yè)的競爭力和企業(yè)價值。

2.啟示

較多文獻已表明董責險在公司治理和風險管理等方面都發(fā)揮了積極的作用,而我國目前對于董責險的認識還處于初步發(fā)展階段,因此,首先要完善董責險相關(guān)的法律法規(guī),加強對董責險的監(jiān)督管理,明確各方的責任和義務(wù),為董責險的市場發(fā)展提供良好的法律環(huán)境。其次,要鼓勵企業(yè)為高管董事投保責任保險,并將其與管理層激勵制度相結(jié)合,管理層激勵有助于高管做出對企業(yè)長期發(fā)展有益的決策,而董責險的存在可以降低管理層決策的潛在風險,鼓勵管理層大膽進行創(chuàng)新活動,從而有利于提升企業(yè)的核心競爭力。最后,政府可以適當?shù)貙φJ購董責險的民營企業(yè)給予一定的補貼,減輕企業(yè)的資金壓力,鼓勵企業(yè)開展創(chuàng)新活動,實現(xiàn)民營經(jīng)濟的高質(zhì)量發(fā)展。

參考文獻:

[1]AGRAWAL A,MANDELKER G N.Managerial incentives and corporate investment and financing decisions[J].Journal of Finance,1987,42(04):823-837.

[2]胡國柳,胡珺.董事高管責任保險與公司績效——基于中國A股上市公司的經(jīng)驗分析[J].經(jīng)濟評論,2014(05):

136-147.

[3]李從剛,許榮.董事高管責任保險、公司治理與企業(yè)創(chuàng)新——基于A股上市公司的經(jīng)驗證據(jù)[J].金融監(jiān)管研究, 2019(06):85-102.

[4]賴黎,唐蕓茜,夏曉蘭,等.董事高管責任保險降低了企業(yè)風險嗎?——基于短貸長投和信貸獲取的視角[J].管理世界,2019,35(10):160-171.

[5]凌士顯,劉澳.董事高管責任保險、管理層激勵與企業(yè)創(chuàng)新——基于A股上市公司的實證研究[J].金融監(jiān)管研究, 2020(09):50-65.

[6]周冬華,羅晟哲,趙玉潔.董事高管責任保險與企業(yè)創(chuàng)新[J].科研管理,2022,43(04):201-208.

[7]許榮,劉怡君.董事高管責任保險影響公司價值嗎?——基于新《證券法》修訂事件研究的證據(jù)[J].金融評論,2021,13(03):79-100,125-126.

[8]李正.企業(yè)社會責任與企業(yè)價值的相關(guān)性研究——來自滬市上市公司的經(jīng)驗證據(jù)[J].中國工業(yè)經(jīng)濟,2006(02):77-83.

[9]王華,黃之駿.經(jīng)營者股權(quán)激勵、董事會組成與企業(yè)價值——基于內(nèi)生性視角的經(jīng)驗分析[J].管理世界,2006(09):101-116,172.

[10]何瑛,于文蕾,楊棉之.CEO復(fù)合型職業(yè)經(jīng)歷、企業(yè)風險承擔與企業(yè)價值[J].中國工業(yè)經(jīng)濟,2019(09):155-173.

猜你喜歡

人大建設(shè)(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:39

現(xiàn)代財經(jīng)-天津財經(jīng)大學學報(2015年10期)2015-12-01 05:49:15

上海企業(yè)(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30