數(shù)字化轉(zhuǎn)型對企業(yè)風險的影響研究

2025-02-20 00:00:00楊楊

中國市場 2025年4期

摘"要:文章以2011—2023年滬深A股上市公司為樣本,全面檢驗企業(yè)數(shù)字化轉(zhuǎn)型對企業(yè)風險的影響。研究發(fā)現(xiàn),企業(yè)數(shù)字化轉(zhuǎn)型能夠顯著降低企業(yè)風險。異質(zhì)性檢驗發(fā)現(xiàn),企業(yè)數(shù)字化轉(zhuǎn)型對企業(yè)風險的降低作用在內(nèi)部激勵較強、外部監(jiān)督較高的企業(yè)中更明顯。機制檢驗發(fā)現(xiàn),企業(yè)數(shù)字化轉(zhuǎn)型通過提高代理效率、增強全要素生產(chǎn)率兩條路徑實現(xiàn)風險控制。文章不僅對企業(yè)數(shù)字化轉(zhuǎn)型的經(jīng)濟后果、影響公司風險的因素及機制路徑進行了有效補充,還對當下企業(yè)如何平衡企業(yè)數(shù)字化轉(zhuǎn)型和企業(yè)風險之間的關(guān)系提供了理論參考。

關(guān)鍵詞:數(shù)字化轉(zhuǎn)型;企業(yè)風險;代理效率;全要素生產(chǎn)率

中圖分類號:F270.7;F272.3"文獻標識碼:A文章編號:1005-6432(2025)04-0068-08

DOI:10.13939/j.cnki.zgsc.2025.04.017

1"引言

數(shù)字經(jīng)濟是全球未來的發(fā)展方向,是推動世界經(jīng)濟的重要動能。近年來,我國高度重視數(shù)字經(jīng)濟發(fā)展,大力推動數(shù)字化轉(zhuǎn)型,深入推進數(shù)字技術(shù)賦能實體經(jīng)濟發(fā)展。根據(jù)中國信息通信研究院發(fā)布的《中國數(shù)字經(jīng)濟發(fā)展研究報告(2024年)》,2023年,我國數(shù)字經(jīng)濟規(guī)模達到53.9萬億元,數(shù)字經(jīng)濟占GDP比重達42.8%,數(shù)字經(jīng)濟增長對GDP增長的貢獻率達66.45%。在此發(fā)展背景下,企業(yè)作為國家數(shù)字化建設和實踐的“主戰(zhàn)場”,數(shù)字化轉(zhuǎn)型也成為企業(yè)遵循發(fā)展規(guī)律所必經(jīng)的一個重要階段。因此,通過數(shù)字化轉(zhuǎn)型激發(fā)企業(yè)發(fā)展新動能,緩解企業(yè)面臨的不確定性,打造企業(yè)核心競爭力,對于加快形成新質(zhì)生產(chǎn)力和支持經(jīng)濟高質(zhì)量發(fā)展具有重要的現(xiàn)實意義。

企業(yè)數(shù)字化轉(zhuǎn)型是利用大數(shù)據(jù)、云計算、人工智能等新一代信息通信技術(shù)推動企業(yè)轉(zhuǎn)變研發(fā)創(chuàng)新、業(yè)務模式、組織架構(gòu)和企業(yè)文化等各個方面的變革過程。根據(jù)工信部發(fā)布的《“十四五”信息化和工業(yè)化深度融合發(fā)展規(guī)劃》,2025年,企業(yè)的關(guān)鍵工序數(shù)控化率要達到68%,企業(yè)經(jīng)營管理數(shù)字化的普及率要達到80%。但是,數(shù)字化轉(zhuǎn)型具有明顯的周期長、投資大、不確定性高的特點,在復雜的內(nèi)外部市場變化和競爭環(huán)境下,數(shù)字化轉(zhuǎn)型能否有效緩解企業(yè)風險、增強企業(yè)經(jīng)營穩(wěn)定性成為亟待解決的研究問題。

2"文獻回顧與研究假設

2.1"文獻回顧

企業(yè)是數(shù)字化轉(zhuǎn)型和實踐的主戰(zhàn)場,現(xiàn)有研究主要從以下兩個視角深入分析數(shù)字化轉(zhuǎn)型對企業(yè)的影響。一方面,數(shù)字化轉(zhuǎn)型能夠優(yōu)化企業(yè)的生產(chǎn)經(jīng)營過程,有利于企業(yè)降本增效,從而提升企業(yè)績效(Eller等,2020;易露霞等,2021)。研發(fā)、生產(chǎn)和銷售等全流程環(huán)節(jié)應用數(shù)字技術(shù),整體上縮短了轉(zhuǎn)型企業(yè)產(chǎn)品的研發(fā)周期,降低了生產(chǎn)成本(王開科等,2020)。企業(yè)內(nèi)部不同環(huán)節(jié)、不同模塊、不同部門之間的“數(shù)據(jù)孤島”被打破,數(shù)據(jù)的歸集、分析、決策有助于實現(xiàn)更高效的生產(chǎn)管理,降低了企業(yè)市場交易成本(Porter和Heppelmann,2014)。在管理效率上,數(shù)字化轉(zhuǎn)型打破了傳統(tǒng)組織邊界,改變了企業(yè)內(nèi)外聯(lián)結(jié)方式,催生了以智能合約管理企業(yè)的新組織架構(gòu),有效提升了企業(yè)管理效率(Murray等,2021)。另一方面,企業(yè)數(shù)字化轉(zhuǎn)型能夠催生新的產(chǎn)品、服務、商業(yè)模式等,新一代數(shù)字技術(shù)的應用徹底顛覆了企業(yè)傳統(tǒng)的價值創(chuàng)造范式(Taylor等,2019;Nambisan等,2019)。在數(shù)字技術(shù)的推動下,制造企業(yè)可以通過創(chuàng)新商業(yè)模式、重設產(chǎn)品架構(gòu)、挖掘數(shù)據(jù)價值等路徑增強市場競爭力,企業(yè)價值來源也從產(chǎn)品價值擴展到服務價值、體驗價值、信息價值和網(wǎng)絡價值(李曉華,2022)。企業(yè)數(shù)字化轉(zhuǎn)型不僅是技術(shù)問題,而且會引導企業(yè)在發(fā)展戰(zhàn)略、商業(yè)模式、運營調(diào)整和組織結(jié)構(gòu)等方面進行全方位變革,以獲取新的競爭優(yōu)勢(Hanelt等,2021;嚴子淳等,2021)。

在數(shù)字化轉(zhuǎn)型與企業(yè)風險的相關(guān)研究中,學者們就數(shù)字化轉(zhuǎn)型對企業(yè)風險的作用效果尚未達成一致。一些研究認為,數(shù)字化轉(zhuǎn)型能夠顯著抑制企業(yè)財務風險(趙娜等,2022;呂靜,2024)。數(shù)字化轉(zhuǎn)型使得企業(yè)的管理體系更加扁平化,企業(yè)內(nèi)部交易成本壓縮并拓寬了管理者的市場信息來源渠道,進而減少了高層道德風險(Frynas等,2018)。會計信息在企業(yè)內(nèi)不同部門間的流動效率進一步提升,有助于降低管理層對會計信息的操縱程度,實現(xiàn)股東對管理層的監(jiān)管、外部投資者對股東的監(jiān)管,委托代理問題得以有效緩解,企業(yè)陷入財務困境的概率大大降低(Vial,2019;黃波濤等,2024)。當然,也有一些研究指出,企業(yè)的數(shù)字化轉(zhuǎn)型會增加其面臨的風險。互聯(lián)網(wǎng)信息的傳導途徑本身具有廣泛性、快速性等特點,這些特點在給企業(yè)發(fā)展帶來便捷的同時加快了風險的傳播速度(黃浩,2018)。數(shù)字經(jīng)濟通過加劇企業(yè)間競爭,從而增加企業(yè)的財務風險(王玉玲和黃凌波,2024)。部分企業(yè)尤其是自身數(shù)字化轉(zhuǎn)型基礎(chǔ)較薄弱的中小型企業(yè),為了追求數(shù)字化轉(zhuǎn)型,可能在經(jīng)營和財務方面出現(xiàn)問題(劉濤和張夏恒,2021)。例如,由于管理部門對于財務管理的忽視,可能導致數(shù)字化轉(zhuǎn)型不及時、財務結(jié)構(gòu)失衡等不良狀況的出現(xiàn)(史宇鵬等,2021),從而增加企業(yè)風險。

2.2"研究假設

當前,數(shù)字化轉(zhuǎn)型是企業(yè)發(fā)展的必然趨勢,也是實現(xiàn)提質(zhì)增效、推動新質(zhì)生產(chǎn)力形成的有效手段。從企業(yè)角度來看,企業(yè)風險的增加一方面是由于存在委托代理問題,管理效率低下引起的公司價值損失;另一方面是缺乏創(chuàng)新競爭力,在市場競爭中無法保障公司增值。通過數(shù)字化轉(zhuǎn)型戰(zhàn)略的實施,企業(yè)可通過如下途徑緩解風險。一是從效率方面,數(shù)字技術(shù)的應用能夠促進會計信息在各方利益相關(guān)者間的流通與傳輸,提升會計信息透明度,使得各項決策均能得到有效監(jiān)管(楊賢宏等,2021),企業(yè)管理效率得以提升,從而有助于降低其風險,此為數(shù)字化轉(zhuǎn)型降低企業(yè)風險的“增效”路徑。二是從質(zhì)量方面,數(shù)字化轉(zhuǎn)型能對企業(yè)創(chuàng)新產(chǎn)生積極推動作用,能使企業(yè)將更多優(yōu)質(zhì)資本用于技術(shù)創(chuàng)新(徐蒙,2020),提升企業(yè)全要素生產(chǎn)率和競爭能力,從而緩解企業(yè)風險,此為數(shù)字化轉(zhuǎn)型降低企業(yè)風險的“提質(zhì)”路徑。

數(shù)字化轉(zhuǎn)型對公司治理產(chǎn)生的優(yōu)勢主要體現(xiàn)在通過緩解信息不對稱、提升信息傳遞效率等,緩解企業(yè)內(nèi)部的委托代理問題以及企業(yè)外部的信息滯后問題,幫助企業(yè)實現(xiàn)科學決策、風險預警,從而降低企業(yè)風險。企業(yè)數(shù)字化轉(zhuǎn)型依托數(shù)字技術(shù)帶來的大量人際互動和信息傳遞,有效提高了信息傳遞的及時性、準確性(陳冬梅等,2020),減少管理層的機會主義行為,且能使管理者的階段性成果可視化,生成更為及時有效的反饋制度,實現(xiàn)了管理效率提升。數(shù)字化轉(zhuǎn)型有助于推動企業(yè)財務數(shù)字化,基于RPA等多種智能技術(shù),推動數(shù)字員工、智能助手替代傳統(tǒng)的基礎(chǔ)重復性財務工作(Porter和Heppelmann,2014),拓展數(shù)字化轉(zhuǎn)型在企業(yè)風險規(guī)避方面的數(shù)據(jù)分析和風險預警職能。基于以上理論分析,提出研究假設。

假設1:企業(yè)數(shù)字化轉(zhuǎn)型能夠通過降低代理問題緩解其風險。

全要素生產(chǎn)率是企業(yè)資本投入、技術(shù)升級、管理模式改善、加大人才培養(yǎng)等要素的綜合產(chǎn)出效率,是企業(yè)長期競爭優(yōu)勢的來源和基礎(chǔ)(易綱等,2003)。企業(yè)的全要素生產(chǎn)率越高,說明企業(yè)在生產(chǎn)經(jīng)營方面的效率就越高(楊汝岱,2015),控制和緩解風險的能力就越強。因此,文章認為數(shù)字化轉(zhuǎn)型能夠通過提升企業(yè)全要素生產(chǎn)率來降低其風險。一方面,數(shù)字化轉(zhuǎn)型能夠促進企業(yè)開展數(shù)字技術(shù)創(chuàng)新、拓展新產(chǎn)品等創(chuàng)新活動,從而直接提高企業(yè)的全要素生產(chǎn)率(魏浩和王超男,2022;克甝和徐宗文,2024)。另一方面,企業(yè)數(shù)字化轉(zhuǎn)型可以通過賦能其他生產(chǎn)要素并改善要素配置來間接提高全要素生產(chǎn)率。數(shù)字技術(shù)的應用實現(xiàn)企業(yè)生產(chǎn)流程數(shù)據(jù)化和生產(chǎn)經(jīng)驗程序化,可大幅降低企業(yè)研發(fā)、設計、材料、人力等運營成本(蔡呈偉和戚聿東,2021),勞動力學歷結(jié)構(gòu)和技能結(jié)構(gòu)也得到進一步優(yōu)化(謝謙和郭楊,2022),各投入要素的配置效率得到改善,進而間接提高了企業(yè)全要素生產(chǎn)率。基于以上理論分析,提出研究假設。

假設2:企業(yè)數(shù)字化轉(zhuǎn)型能夠通過提高全要素生產(chǎn)率緩解其風險。

3"研究設計

3.1"樣本選擇與數(shù)據(jù)來源

文章以2011—2023年滬深A股上市公司為研究樣本。考慮到金融行業(yè)公司的經(jīng)營模式有明顯差異,剔除了金融行業(yè)樣本,并參照現(xiàn)有研究慣例,剔除ST、PT和數(shù)據(jù)不全的公司,最終得到樣本數(shù)為39652個。其中,企業(yè)數(shù)字化轉(zhuǎn)型數(shù)據(jù)基于公司年報,并通過Python技術(shù)提取獲得,該數(shù)據(jù)來源于馬克數(shù)據(jù)網(wǎng),公司風險和其他控制變量來源于CSMAR數(shù)據(jù)庫。為消除極端值的影響,文章對所有連續(xù)變量進行上下1%縮尾(Winsorize)處理。

3.2"變量說明

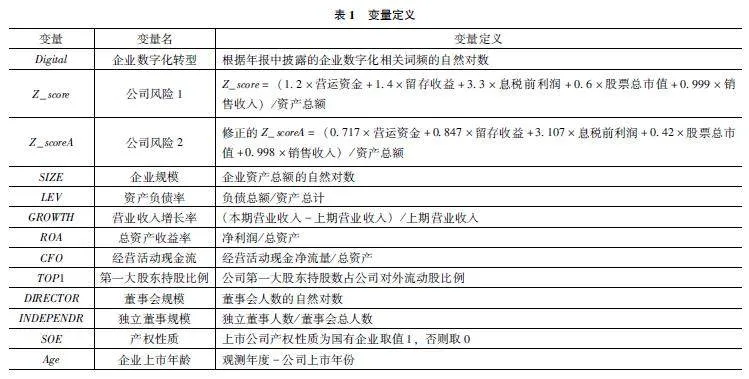

第一,被解釋變量。公司風險是文章的被解釋變量,借鑒黃賢環(huán)等(2018)的研究,文章采用Z_score衡量企業(yè)的風險。Altman(1968)提出了Z_score的計算方式為:Z_score=(1.2×營運資金+1.4×留存收益+3.3×息稅前利潤+0.6×股票總市值+0.999×銷售收入)/資產(chǎn)總額;隨后,Altman(2002)進一步提出修正的Z_score,具體計算方式為:Z_scoreA=(0.717×營運資金+0.847×留存收益+3.107×息稅前利潤+0.42×股票總市值+0.998×銷售收入)/資產(chǎn)總額。理論上,Z_score的數(shù)值越大,企業(yè)的風險越小。

第二,解釋變量。企業(yè)數(shù)字化轉(zhuǎn)型是文章的核心解釋變量。參考吳非等(2021)的研究,文章提取公司年報中有關(guān)數(shù)字化轉(zhuǎn)型的詞語的頻率衡量企業(yè)的數(shù)字化轉(zhuǎn)型,企業(yè)數(shù)字化轉(zhuǎn)型詞頻包括但不限于人工智能、大數(shù)據(jù)、云計算、區(qū)塊鏈、數(shù)字技術(shù)、互聯(lián)網(wǎng)、智能制造、信息化等。具體采用年報中披露的企業(yè)數(shù)字化相關(guān)詞頻的自然對數(shù)衡量企業(yè)的數(shù)字化轉(zhuǎn)型水平。

第三,控制變量。參考納鵬杰等(2017)的做法,文章選擇如下控制變量:企業(yè)規(guī)模、資產(chǎn)負債率、營業(yè)收入增長率、總資產(chǎn)收益率、經(jīng)營活動現(xiàn)金流、第一大股東持股比例、董事會規(guī)模、獨立董事規(guī)模、產(chǎn)權(quán)性質(zhì)、企業(yè)上市年齡。

3.3"模型設計

為保證實證結(jié)果的可靠性,文章構(gòu)建控制個體和年度的雙向固定效應模型,檢驗企業(yè)數(shù)字化轉(zhuǎn)型與企業(yè)風險之間的關(guān)系。

Z_scorei,"t=α0+β1Digitali,"t+Controlsi,"t+φt+i+ei,"t(1)

模型(1)中,i代表公司個體,t代表年份,Z_score是衡量企業(yè)風險的變量,文章采用Altman(1968)和Altman(2002)的兩種方式進行計算;Digital為企業(yè)數(shù)字化轉(zhuǎn)型變量,文章采用年報中有關(guān)數(shù)字化轉(zhuǎn)型相關(guān)的詞頻的自然對數(shù)進行衡量;β1為企業(yè)數(shù)字化轉(zhuǎn)型對企業(yè)風險的凈效應。

4"實證結(jié)果分析

4.1"描述性統(tǒng)計

表2報告了描述性統(tǒng)計結(jié)果。可以看出,企業(yè)風險水平Z_score的均值為1.244,最大值為3.372,最小值為-2.923;Z_scoreA的均值為1.042,最大值為3.050,最小值為-1.867,表明樣本公司間的風險水平存在較大差異。

4.2"基準結(jié)果分析

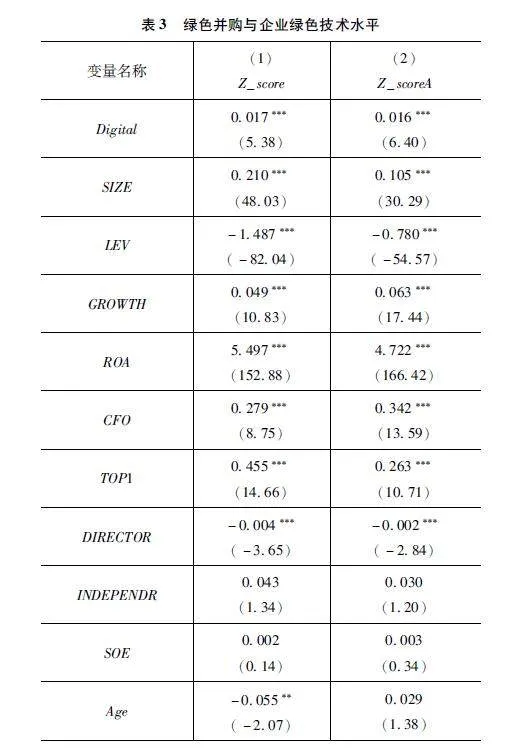

運用Stata16軟件對模型(1)進行回歸,結(jié)果如表3所示。回歸結(jié)果表明,以傳統(tǒng)的Z_score和修正的Z_scoreA為被解釋變量的情況下,企業(yè)數(shù)字化轉(zhuǎn)型Digital的系數(shù)在1%的顯著性水平上均為正。這表明,企業(yè)數(shù)字化轉(zhuǎn)型水平越高,Z_score(或Z_scoreA)越大,企業(yè)風險越低。此結(jié)果支持了文章的基本假設,即企業(yè)的數(shù)字化轉(zhuǎn)型能夠有效降低企業(yè)風險。

4.3"異質(zhì)性分析

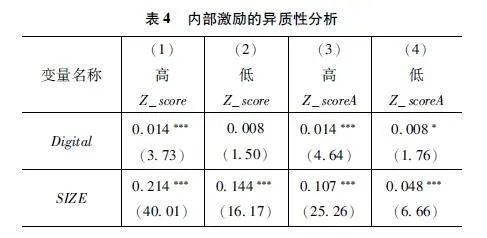

4.3.1"企業(yè)內(nèi)部激勵

數(shù)字化轉(zhuǎn)型為企業(yè)提供了創(chuàng)新的工具和方法,能夠更好地應對不確定性和變化。在內(nèi)部激勵機制較好的企業(yè)中,員工通常更具主動性和參與感,這種積極性能有效減少操作風險和失誤,提高整體的風險管控能力。文章采用管理層持股數(shù)量的自然對數(shù)衡量企業(yè)內(nèi)部激勵水平,并按照分行業(yè)的平均數(shù)將其分為高低兩組,對模型(1)進行分組回歸,結(jié)果如表4所示。從表4列(1)和列(2)結(jié)果來看,企業(yè)數(shù)字化轉(zhuǎn)型Digital的系數(shù)在內(nèi)部激勵水平較高組顯著為正,且系數(shù)明顯高于內(nèi)部激勵水平較低組;從表4列(3)和列(4)結(jié)果來看,在Z_scoreA為被解釋變量的情況下,企業(yè)數(shù)字化轉(zhuǎn)型Digital的系數(shù)在內(nèi)部激勵水平較高組也同樣更高。由此可見,數(shù)字化轉(zhuǎn)型對企業(yè)風險的抑制作用在內(nèi)部激勵水平上呈現(xiàn)出異質(zhì)性,即在內(nèi)部激勵較好的企業(yè)中,數(shù)字化轉(zhuǎn)型對企業(yè)風險的抑制作用更強。

4.3.2"企業(yè)外部監(jiān)督

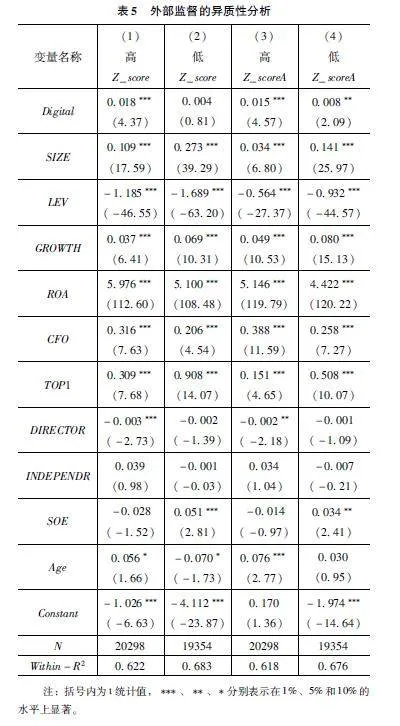

企業(yè)外部監(jiān)督通常包括監(jiān)管機構(gòu)、審計機構(gòu)和投資者等,實現(xiàn)對企業(yè)運營各個方面的審查評估。外部監(jiān)督機制較好的企業(yè)能夠促進管理結(jié)構(gòu)的優(yōu)化和決策過程的透明化,有助于推動企業(yè)數(shù)字化轉(zhuǎn)型戰(zhàn)略的實施,提高轉(zhuǎn)型過程中的決策合規(guī)性。另外,外部監(jiān)督的加強通常伴隨著對企業(yè)內(nèi)部控制和審計的要求,提升內(nèi)部控制效果,進一步保障數(shù)字化轉(zhuǎn)型效果。因此,文章認為外部監(jiān)督機制更完善的企業(yè)在數(shù)字化轉(zhuǎn)型過程中能夠更好地發(fā)揮風險抑制作用。

文章采用機構(gòu)投資者持股數(shù)量的自然對數(shù)衡量企業(yè)外部監(jiān)督水平,按照分年度分行業(yè)的平均數(shù)將其分為高低兩組,對模型(1)進行分組回歸,結(jié)果如表5所示。從表5列(1)和列(2)結(jié)果來看,企業(yè)數(shù)字化轉(zhuǎn)型Digital的系數(shù)在外部監(jiān)督較高組顯著為正,且系數(shù)明顯高于外部監(jiān)督較低組;從表5列(3)和列(4)結(jié)果來看,在Z_scoreA為被解釋變量的情況下,企業(yè)數(shù)字化轉(zhuǎn)型Digital的系數(shù)在外部監(jiān)督水平較高組也同樣更高。由此可見,數(shù)字化轉(zhuǎn)型對企業(yè)風險的抑制作用在外部監(jiān)督水平上呈現(xiàn)出異質(zhì)性,即在外部監(jiān)督較強的企業(yè)中,數(shù)字化轉(zhuǎn)型對企業(yè)風險的抑制作用更強。

4.4"穩(wěn)健性檢驗

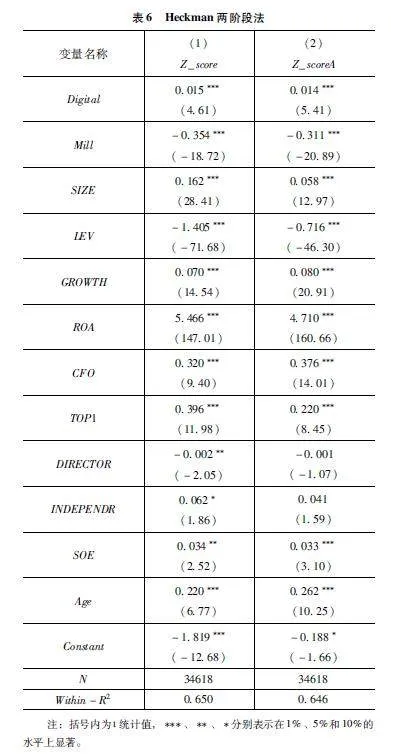

4.4.1"Heckman兩階段法

考慮到可能存在樣本的自選擇問題導致的內(nèi)生性,即選擇數(shù)字化轉(zhuǎn)型的企業(yè)本身的風險水平較低,因此,文章采用Heckman兩階段模型進行檢驗,以緩解內(nèi)生性問題。表6報告了Heckman兩階段法的回歸結(jié)果,估計結(jié)果表明,數(shù)字化轉(zhuǎn)型(Digital)對企業(yè)風險(Z_score或Z_scoreA)的系數(shù)均顯著為正,這說明在考慮了樣本的自選擇問題之后,文章的核心結(jié)論仍然成立。

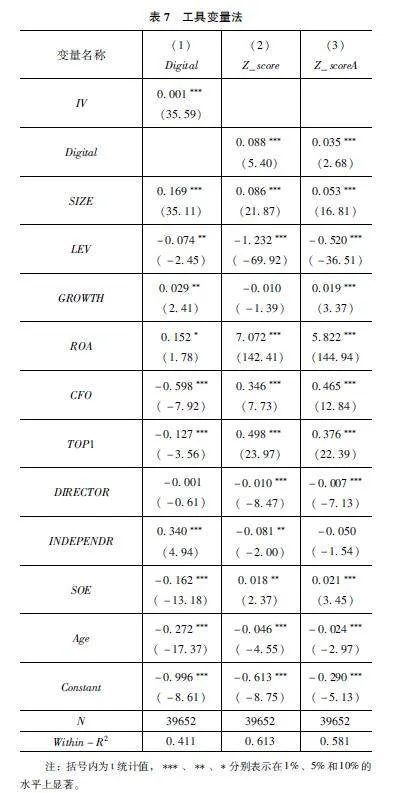

4.4.2"工具變量法

文章還考慮到數(shù)字化轉(zhuǎn)型與企業(yè)風險之間的反向因果導致的內(nèi)生性問題,選擇運用工具變量法進行穩(wěn)健性檢驗。具體而言,文章選擇采用分行業(yè)分年度披露企業(yè)數(shù)字化轉(zhuǎn)型的公司數(shù)量為工具變量(IV)。表7呈現(xiàn)了工具變量法的回歸結(jié)果。其中,列(1)為第一階段回歸結(jié)果,列(2)和列(3)分別為第二階段的回歸結(jié)果。可以看出,數(shù)字化轉(zhuǎn)型(Digital)與企業(yè)風險水平(Z_score或Z_scoreA)的回歸系數(shù)均顯著為正,說明在考慮內(nèi)生性后,數(shù)字化轉(zhuǎn)型對企業(yè)風險的緩解作用依然存在。

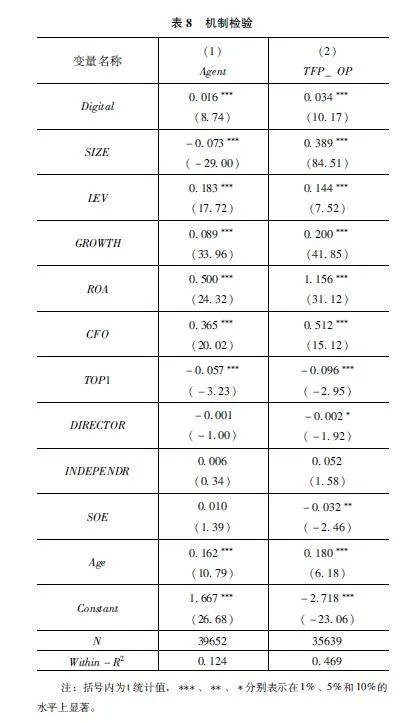

4.5"機制檢驗

根據(jù)前文的理論分析,文章認為數(shù)字化轉(zhuǎn)型影響企業(yè)風險的機制主要有兩條:一是從“增效”角度,提出緩解代理問題是企業(yè)數(shù)字化轉(zhuǎn)型抑制風險的作用路徑;二是從“提質(zhì)”角度,提出提高全要素生產(chǎn)率是數(shù)字化轉(zhuǎn)型作用于企業(yè)風險的另一條路徑。為了檢驗上述機制是否存在,文章以企業(yè)代理效率和企業(yè)全要素生產(chǎn)率作為被解釋變量,分別檢驗數(shù)字化轉(zhuǎn)型對兩者的影響。具體地,文章參考李壽喜(2007)的研究,以企業(yè)總資產(chǎn)周轉(zhuǎn)率衡量企業(yè)代理效率(Agent);參考Olley和Pakes(1996)、魯曉東和連玉君(2012)的研究,采用了OP模型估計企業(yè)全要素生產(chǎn)率水平(TFP_OP)。

表8呈現(xiàn)了數(shù)字化轉(zhuǎn)型影響企業(yè)風險的機制檢驗結(jié)果。從列(1)來看,企業(yè)數(shù)字化轉(zhuǎn)型(Digital)與代理效率(Agent)的回歸系數(shù)在1%水平上顯著為正,說明數(shù)字化轉(zhuǎn)型能夠有效提高企業(yè)代理效率,從而進一步降低企業(yè)風險,由此說明文章的假設1成立。從列(2)的回歸結(jié)果來看,企業(yè)數(shù)字化轉(zhuǎn)型(Digital)與企業(yè)全要素生產(chǎn)率(TFP_OP)的回歸系數(shù)也在1%水平上顯著為正,說明數(shù)字化轉(zhuǎn)型能夠有效提高企業(yè)全要素生產(chǎn)率,進一步降低企業(yè)風險,由此說明文章的假設2成立。

5""研究結(jié)論與啟示

數(shù)字化轉(zhuǎn)型作為數(shù)字經(jīng)濟發(fā)展的重要著力點,以云計算、大數(shù)據(jù)、人工智能等數(shù)字技術(shù)為抓手,廣泛賦能企業(yè)轉(zhuǎn)型升級,是推動企業(yè)高質(zhì)量發(fā)展并形成數(shù)字競爭力的核心驅(qū)動。尤其在加快形成新質(zhì)生產(chǎn)力的發(fā)展需求下,如何通過數(shù)字化轉(zhuǎn)型引領(lǐng)企業(yè)高質(zhì)量創(chuàng)新發(fā)展,提升企業(yè)風險承擔水平,助力企業(yè)長遠發(fā)展,也成為政府、企業(yè)以及學者共同關(guān)注的熱點。

文章以2011—2023年滬深A股上市公司為樣本,首先從總體上檢驗企業(yè)數(shù)字化轉(zhuǎn)型對企業(yè)風險的影響,其次研究數(shù)字化轉(zhuǎn)型影響企業(yè)風險水平的異質(zhì)性,最后基于“提質(zhì)增效”視角檢驗了數(shù)字化轉(zhuǎn)型作用于企業(yè)風險水平的路徑機制。由此得到以下結(jié)論:企業(yè)數(shù)字化轉(zhuǎn)型能夠顯著降低企業(yè)風險,這作用在內(nèi)部激勵較強、外部監(jiān)督較高的企業(yè)中更明顯;企業(yè)數(shù)字化轉(zhuǎn)型對企業(yè)風險的抑制作用主要通過提高代理效率、增強全要素生產(chǎn)率兩條路徑實現(xiàn)。

基于上述結(jié)論,文章的政策啟示是:首先,對于數(shù)字化轉(zhuǎn)型,企業(yè)應持開放態(tài)度,消除“不想轉(zhuǎn)”“不會轉(zhuǎn)”“不敢轉(zhuǎn)”等轉(zhuǎn)型障礙,理解數(shù)字化轉(zhuǎn)型對企業(yè)長期風險承擔水平的增強作用,結(jié)合企業(yè)的長期發(fā)展和短期需求,制定現(xiàn)實有效的企業(yè)數(shù)字化轉(zhuǎn)型戰(zhàn)略。其次,相關(guān)政府部門應持續(xù)出臺相關(guān)政策措施,進一步鼓勵企業(yè)深入數(shù)字化轉(zhuǎn)型,引導其運用數(shù)字技術(shù)開展全要素、全流程、全鏈條改造,提升企業(yè)在研發(fā)設計、生產(chǎn)制造、經(jīng)營管理、市場服務等全生命周期的數(shù)字化、智能化水平。最后,積極完善數(shù)字化轉(zhuǎn)型支撐服務生態(tài),釋放大型平臺企業(yè)技術(shù)、數(shù)據(jù)、服務等資源優(yōu)勢,并培育一批數(shù)字化轉(zhuǎn)型服務機構(gòu),以數(shù)字化服務創(chuàng)新帶動更廣范圍、更高水平、更深層次的企業(yè)數(shù)字化轉(zhuǎn)型發(fā)展。

參考文獻:

[1]蔡呈偉,戚聿東.工業(yè)互聯(lián)網(wǎng)對中國制造業(yè)的賦能路徑研究[J].當代經(jīng)濟管理,2021,43(12):40-48.

[2]陳冬梅,王俐珍,陳安霓.數(shù)字化與戰(zhàn)略管理理論——回顧、挑戰(zhàn)與展望[J].管理世界,2020,36(5):20,220-236.

[3]黃波濤,黃啟成,李婕.數(shù)字化轉(zhuǎn)型助力制造業(yè)企業(yè)擺脫財務困境研究——來自我國滬深A股2011—2020年制造業(yè)上市公司證據(jù)[J].經(jīng)濟問題探索,2024(8):166-190.

[4]黃浩.數(shù)字金融生態(tài)系統(tǒng)的形成與挑戰(zhàn)——來自中國的經(jīng)驗[J].經(jīng)濟學家,2018(4):80-85.

[5]黃賢環(huán),吳秋生,王瑤.金融資產(chǎn)配置與企業(yè)財務風險:“未雨綢繆”還是“舍本逐末”[J].財經(jīng)研究,2018,44(12):100-112,125.

[6]克甝,徐宗文.企業(yè)數(shù)字技術(shù)創(chuàng)新對全要素生產(chǎn)率的影響——基于要素結(jié)構(gòu)優(yōu)化和管理效率提升的雙路徑[J].西部論壇,2024,34(5):50-64.

[7]李壽喜.產(chǎn)權(quán)、代理成本和代理效率[J].經(jīng)濟研究,2007(1):102-113.

[8]李曉華.制造業(yè)數(shù)字化轉(zhuǎn)型與價值創(chuàng)造能力提升[J].改革,2022(11):24-36.

[9]劉濤,張夏恒.我國中小企業(yè)數(shù)字化轉(zhuǎn)型現(xiàn)狀、問題及對策[J].貴州社會科學,2021(2):148-155.

[10]魯曉東,連玉君.中國工業(yè)企業(yè)全要素生產(chǎn)率估計:1999—2007[J].經(jīng)濟學(季刊),2012,11(2):541-558.

[11]呂靜.企業(yè)數(shù)字化轉(zhuǎn)型與財務風險緩釋——來自中國上市公司的經(jīng)驗證據(jù)[J].金融發(fā)展研究,2024(7):77-86.

[12]納鵬杰,雨田木子,納超洪.企業(yè)集團風險傳染效應研究——來自集團控股上市公司的經(jīng)驗證據(jù)[J].會計研究,2017(3):53-60,95.

[13]史宇鵬,王陽,張文韜.我國企業(yè)數(shù)字化轉(zhuǎn)型:現(xiàn)狀、問題與展望[J].經(jīng)濟學家,2021(12):90-97.

[14]王開科,吳國兵,章貴軍.數(shù)字經(jīng)濟發(fā)展改善了生產(chǎn)效率嗎[J].經(jīng)濟學家,2020(10):24-34.

[15]王玉玲,黃凌波.數(shù)字化對創(chuàng)業(yè)板上市公司財務風險的影響與對策[J].中南民族大學學報(人文社會科學版),2024,44(3):132-139,186-187.

[16]魏浩,王超男.出口目的地不確定性、出口轉(zhuǎn)換與中國企業(yè)創(chuàng)新——基于市場轉(zhuǎn)換和產(chǎn)品轉(zhuǎn)換的對比分析[J].中國人民大學學報,2022,36(2):24-39.

[17]吳非,胡慧芷,林慧妍,等.企業(yè)數(shù)字化轉(zhuǎn)型與資本市場表現(xiàn)——來自股票流動性的經(jīng)驗證據(jù)[J].管理世界,2021,37(7):10,130-144.

[18]謝謙,郭楊.數(shù)字技術(shù)、創(chuàng)新要素結(jié)構(gòu)優(yōu)化與企業(yè)全要素生產(chǎn)率[J].北京師范大學學報(社會科學版),2022(6):134-144.

[19]徐蒙.數(shù)字化轉(zhuǎn)型與企業(yè)創(chuàng)新[J].企業(yè)經(jīng)濟,2020,39(12):54-60.

[20]嚴子淳,李欣,王偉楠.數(shù)字化轉(zhuǎn)型研究:演化和未來展望[J].科研管理,2021,42(4):21-34.

[21]楊汝岱.中國制造業(yè)企業(yè)全要素生產(chǎn)率研究[J].經(jīng)濟研究,2015,50(2):61-74.

[22]楊賢宏,寧致遠,向海凌,等.地方經(jīng)濟增長目標與企業(yè)數(shù)字化轉(zhuǎn)型——基于上市企業(yè)年報文本識別的實證研究[J].中國軟科學,2021(11):172-184.

[23]易綱,樊綱,李巖.關(guān)于中國經(jīng)濟增長與全要素生產(chǎn)率的理論思考[J].經(jīng)濟研究,2003(8):13-20,90.

[24]易露霞,吳非,徐斯旸.企業(yè)數(shù)字化轉(zhuǎn)型的業(yè)績驅(qū)動效應研究[J].證券市場導報,2021(8):15-25,69.

[25]趙娜,宋子祥,李珮,等.數(shù)字化轉(zhuǎn)型對企業(yè)財務風險的影響[J].科學決策,2022(12):21-36.

[26]ALTMAN"E"I.Financial"ratios,discriminant"analysis"and"the"prediction"of"corporate"bankruptcy[J].The"journal"of"finance,1968,23(4):589-609.

[27]ALTMAN"E"I.Credit"rating,methodologies,rationale,and"default"risk[M].London:London"Risk"Books,2002.

[28]CHANG"K,KIM"I,LI"Y.The"heterogeneous"impact"of"corporate"social"responsibility"activities"that"target"different"stakeholders[J].Journal"of"business"ethics,2014(2):211-234.

[29]ELLER"R,ALFORD"P,KALLMNZER"A,et"al.Antecedents,consequences,and"challenges"of"small"and"medium-sized"enterprise"digitalization[J].Journal"of"business"research,2020,112:119-127.

[30]FRYNAS"J"G,MOL"M"J,MELLAHI"K.Management"innovation"made"in"China:Haiers"rendanheyi[J].California"management"review,2018,61(1):71-93.

[31]HANELT"A,BOHNSACK"R,MARZ"D,et"al.A"systematic"review"of"the"literature"on"digital"transformation:insights"and"implications"for"strategy"and"organizational"change[J].Journal"of"management"studies,2021,58(5):1159-1197.

[32]MURRAY"A,KUBAN"S,JOSEFY"M,et"al.Contracting"in"the"smart"era:the"implications"of"blockchain"and"decentralized"autonomous"organizations"for"contracting"and"corporate"governance[J].Academy"of"management"perspectives,2021,35(4):622-641.

[33]NAMBISAN"S,WRIGHT"M,F(xiàn)ELDMAN"M.The"digital"transformation"of"innovation"and"entrepreneurship:progress,challenges"and"key"themes[J].Research"policy,2019,48(8):103773.

[34]OLLEY"G"S,PAKES"A.The"dynamics"of"productivity"in"the"telecommunications"equipment"industry[J].Econometrica,1996(6):1263-1297.

[35]PORTER"M"E,HEPPELMANN"J"E.How"smart,connected"products"are"transforming"competition[J].Harvard"business"review,2014,92(11):64-88.

[36]TAYLOR"S"A,HUNTER"G"L,ZADEH"A"H,et"al.Value"propositions"in"a"digitally"transformed"world[J].Industrial"marketing"management,2020,87:256-263.

[37]VIAL"G.Understanding"digital"transformation:a"review"and"a"research"agenda[J].The"journal"of"strategic"information"systems,2019,28(2):118-144.

[38]ZENG"J,GLAISTER"K"W.Value"creation"from"big"data:looking"inside"the"black"box[J].Strategic"organization,2018,16(2):105-140.