從興盛到走向衰弱,德國工業(yè)經(jīng)歷了什么

2025-03-03 00:00:00鄭春榮

世界知識 2025年4期

近段時間以來,歐洲最大汽車制造商大眾汽車為降本增效關(guān)停德國本土工廠、全員降薪并裁員的消息,牽動了德國各界的神經(jīng)。經(jīng)過近三個月的馬拉松式談判,大眾集團管理層與工會達成協(xié)議,雖不關(guān)廠但需裁員3.5萬人,并將工廠產(chǎn)量削減近四分之一,這被認為是德國工業(yè)區(qū)位面臨壓力的警示信號。除大眾外,工業(yè)巨頭巴斯夫集團在德工廠因虧損嚴重不得不部分關(guān)閉;蒂森克虜伯鋼鐵公司決定出售一半鋼鐵業(yè)務(wù),并裁員1萬多人;采埃孚集團等多家德國汽車零部件企業(yè)大規(guī)模裁員甚至走向破產(chǎn)……德國的工業(yè)困境并不局限于某一行業(yè),而是全方位的,汽車行業(yè)出現(xiàn)巨大震蕩,化工和機械制造陷入低迷,藥品制造等較穩(wěn)定的行業(yè)也表現(xiàn)不佳。由此,人們不禁提出德國工業(yè)是否走向衰弱的疑問。毋庸置疑,德國工業(yè)當(dāng)前面臨諸多挑戰(zhàn),尤其是數(shù)字與脫碳轉(zhuǎn)型問題,但是就此下定論說德國工業(yè)已窮途末路,還為時尚早。

工業(yè)是德國經(jīng)濟的關(guān)鍵支柱

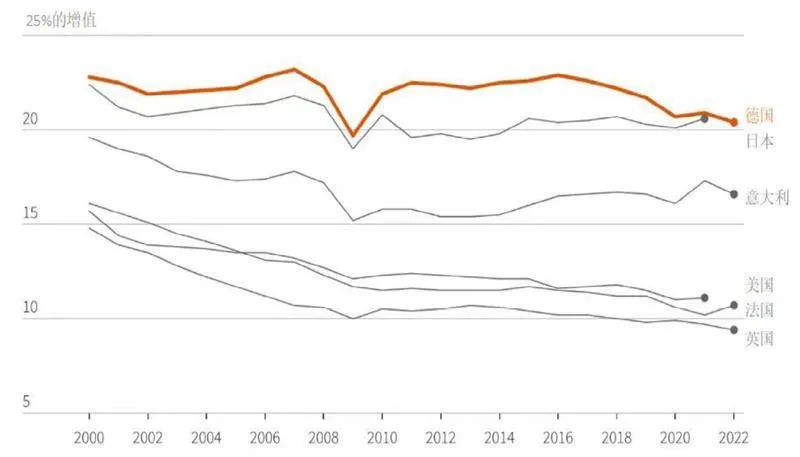

聯(lián)邦德國建立以來,雖然和其他經(jīng)濟體一樣,經(jīng)歷了從農(nóng)業(yè)、工業(yè)到服務(wù)業(yè)的轉(zhuǎn)向,但相較于其他經(jīng)濟體,德國工業(yè)部門始終在三次產(chǎn)業(yè)中保持了較高的比重。根據(jù)德國聯(lián)邦統(tǒng)計局的數(shù)據(jù),兩德統(tǒng)一以來,德國工業(yè)部門占總價值創(chuàng)造的比例常年保持在23%左右,工業(yè)部門由此也成為了德國經(jīng)濟模式取得成功的重要支柱。德國經(jīng)濟與能源部2019年11月發(fā)布的《國家工業(yè)戰(zhàn)略2030》寫道:“德國在國際競爭中的優(yōu)勢以及個人和社會的高度繁榮幾乎是建立在傳統(tǒng)的工業(yè)實力之上的。第二次世界大戰(zhàn)結(jié)束起,正是這些工業(yè)內(nèi)核實現(xiàn)了新的、可持續(xù)的價值創(chuàng)造;時至今日,德國仍是世界領(lǐng)先的工業(yè)化國家之一。”德國工業(yè)的內(nèi)核主要包括汽車、化工、醫(yī)藥和機械四大行業(yè),不過,其工業(yè)部門中涵蓋眾多其他行業(yè)、被譽為“隱形冠軍”的中小型企業(yè)和家族企業(yè)也不容忽視,這些雇員人數(shù)少于250人的企業(yè)占德國工業(yè)部門企業(yè)總數(shù)的90%以上,它們通常在制造業(yè)的某一產(chǎn)品細分市場占據(jù)主導(dǎo)地位,其國際市場份額遙遙領(lǐng)先。

目前,德國工業(yè)部門擁有約800萬名員工,約占德雇員總數(shù)的近四分之一。上游和下游的服務(wù)業(yè)公司也提供了數(shù)百萬個工作崗位,它們從工業(yè)訂單中獲益,并為工業(yè)部門提供重要的應(yīng)用產(chǎn)品。工業(yè)企業(yè)通常是有吸引力的雇主,愿意支付高薪并提供良好的就業(yè)條件。與整個經(jīng)濟界相比,工業(yè)企業(yè)雇員從事非典型工作(兼職工作、邊緣工作、有期限工作、臨時工作)的可能性要小得多,僅為13%,而整個經(jīng)濟界為21%。他們的工資也高于平均水平,電氣、金屬和鋼鐵行業(yè)員工的毛工資中位數(shù)已超過4300歐元/月,而須繳納社會保險費的全職雇員的毛工資中位數(shù)僅約為3600歐元/月。

除了提供大量優(yōu)質(zhì)工作崗位外,高工業(yè)占比還有助于拉動出口、促進創(chuàng)新和提高生產(chǎn)率。德國出口的所有商品和服務(wù)中有80%以上來自工業(yè)部門,僅汽車、機械、化工產(chǎn)品和重型電氣設(shè)備就占出口商品的近一半,德國的大幅貿(mào)易順差也主要得益于其工業(yè)部門的出口。德國約85%的研發(fā)投資來自工業(yè)部門,工業(yè)部門的創(chuàng)新能力得以提升,從而助推經(jīng)濟實現(xiàn)可持續(xù)增長。此外,2010年至2020年間,德國工業(yè)生產(chǎn)率的增長率約為30%,是服務(wù)業(yè)的兩倍。

德國工業(yè)部門對維持國家經(jīng)濟韌性也具有重要作用,高工業(yè)占比是德國經(jīng)濟抵抗危機的有力支撐。在2007年至2008年全球金融危機中,因工業(yè)部門的高占比,德國相對較快地從危機中恢復(fù)過來,而其他國家(如工業(yè)比重較低的法國)必須常年承受危機帶來的后果。為此,包括美國在內(nèi)的許多經(jīng)濟體都在努力采用“德國模式”,提高本國工業(yè)比重。

得益于“德國模式”曾經(jīng)的成功經(jīng)驗

“德國模式”的成功經(jīng)驗助推了德國工業(yè)歷史上的興盛發(fā)展,具體體現(xiàn)在科研創(chuàng)新體系、勞動力培訓(xùn)體系、勞資關(guān)系和公司治理結(jié)構(gòu)以及出口導(dǎo)向型經(jīng)濟發(fā)展模式等方面。

一是科技創(chuàng)新的驅(qū)動。德國政府高度重視科技創(chuàng)新,接連制定了系統(tǒng)的創(chuàng)新戰(zhàn)略和政策,近年來研發(fā)支出更是迭創(chuàng)新高,2022年達到1214億歐元,占國內(nèi)生產(chǎn)總值(GDP)的比例為3.1%,經(jīng)濟界的投入占三分之二,其中絕大多數(shù)來自工業(yè)企業(yè)。德國研發(fā)創(chuàng)新的一個顯著特點還在于高度重視轉(zhuǎn)化研究,即將基礎(chǔ)研究成果轉(zhuǎn)化為創(chuàng)新成果,并由制造型企業(yè)進行商業(yè)化。

二是專技人才的供給。德國擁有廣受贊譽的“雙元制職業(yè)教育”模式,即由企業(yè)和學(xué)校共同擔(dān)負培養(yǎng)人才的任務(wù),按照企業(yè)對人才的要求組織教學(xué)和崗位培訓(xùn)。這種模式把職業(yè)學(xué)校里貼近實際的理論教育與企業(yè)里的實訓(xùn)相結(jié)合,為德國工業(yè)部門造就了一批又一批技能嫻熟、生產(chǎn)效率高的專技人才。并且,雙元制教育也在向高校延伸。實踐性的學(xué)習(xí)環(huán)境、理論知識向?qū)嶋H應(yīng)用的轉(zhuǎn)化、實踐經(jīng)驗向理論教育的再轉(zhuǎn)化,為學(xué)生提供了掌握多種技能的機會。

三是勞資共識的支撐。德國勞動力市場總體穩(wěn)定,勞資關(guān)系較為緩和,這和德國工業(yè)部門里普遍存在的多種形式的共決機制關(guān)系密切。研究表明,擁有強大共同決策權(quán)的公司通常會奉行以創(chuàng)新和研究而非成本為導(dǎo)向的戰(zhàn)略,它們的經(jīng)濟效益也往往更好。

四是出口導(dǎo)向的增長。德國經(jīng)濟高度依賴出口,大約每四個工作崗位就有一個與出口相關(guān)。這使德國經(jīng)濟增長嚴重受到世界經(jīng)濟形勢影響的同時,也迫使德企尤其是工業(yè)部門的企業(yè)不斷創(chuàng)新,保持德國產(chǎn)品和技術(shù)的國際競爭力。

以上這些要素共同構(gòu)成了德國復(fù)雜的經(jīng)濟制度和工業(yè)發(fā)展模式,和以高質(zhì)量高效率為特色、擁有熟練勞動力、高生產(chǎn)率和高工資的工業(yè)競爭模式。除此以外,德國工業(yè)的興盛也得益于俄羅斯廉價的能源、中國的市場機遇和美國的安全保護。在能源方面,烏克蘭危機爆發(fā)前,德國嚴重依賴來自俄羅斯的能源進口,從俄進口的天然氣占比高達55%,石油為34%,石煤與褐煤為26%,來自俄羅斯的廉價能源對德國能源密集型工業(yè)企業(yè)的重要性不言而喻。在市場方面,中國市場為德國企業(yè)創(chuàng)造了巨大發(fā)展空間,德企不斷加大對中國市場的投資,2023年對華投資再創(chuàng)新高,其中主要是在華大型德資汽車和化工企業(yè)的追加投資,而且中國已連續(xù)八年成為德國全球第一大貿(mào)易伙伴。在安全保障方面,德國長期依賴美國領(lǐng)導(dǎo)下的北約的安全保護,由此一直將自身國防支出保持在低水平,遠未達到2014年北約威爾士峰會提出的本國國防支出占GDP2%的要求。正是如此,德國才能夠?qū)⒇斦A(yù)算投入到研發(fā)創(chuàng)新等其他領(lǐng)域。然而,這些有利因素在大國博弈加劇特別是烏克蘭危機爆發(fā)后,都或多或少遭到了侵蝕甚至破壞。

已走向衰弱,但仍值得期待

鑒于經(jīng)濟增長依靠工業(yè)的比較優(yōu)勢,德國歷屆政府都很重視維護本國工業(yè)區(qū)位,近年來更是出臺多份產(chǎn)業(yè)政策文件,通過加強國家干預(yù),有針對性地扶持重點工業(yè)領(lǐng)域,以在新一輪世界產(chǎn)業(yè)競爭中保持自身工業(yè)的領(lǐng)先地位。在《國家工業(yè)戰(zhàn)略2030》中,德國甚至計劃到2030年把工業(yè)部門占價值創(chuàng)造的比重提高到25%。

然而,2022年2月烏克蘭危機的爆發(fā)成為德國的“時代轉(zhuǎn)折”,也迫使德國政府再次審視其工業(yè)政策。德國經(jīng)濟與氣候保護部2023年10月發(fā)布的新工業(yè)戰(zhàn)略“時代轉(zhuǎn)折下的工業(yè)政策”再次強調(diào)保持工業(yè)區(qū)位的指導(dǎo)原則:“德國應(yīng)在動蕩時期保持強大的工業(yè)地位,包括基礎(chǔ)材料工業(yè),同時成為未來工業(yè)——從半導(dǎo)體到轉(zhuǎn)型技術(shù)——的重要基地。”這符合在地緣政治沖突和氣候危機下,德國重新實現(xiàn)經(jīng)濟繁榮、參與共享繁榮機遇、加強自身和歐洲經(jīng)濟安全的目標(biāo)。

雖然德國政府確立了雄心勃勃的目標(biāo),但現(xiàn)實的發(fā)展遠遠落后于預(yù)期。2023年底,德國工業(yè)部門在總價值創(chuàng)造的占比下降到了20.4%,延續(xù)了前幾年的下降態(tài)勢。同時,德國經(jīng)濟也出現(xiàn)問題,2024年依然無法走出衰退的泥潭,2025年實際經(jīng)濟增長率預(yù)計僅為0.2%。事實上,德國工業(yè)出現(xiàn)逐步衰弱的勢頭,是前述支撐其工業(yè)發(fā)展模式的部分要素遭遇挑戰(zhàn)的合力結(jié)果。首先,烏克蘭危機爆發(fā)后,歐盟截至2024年底已經(jīng)對俄羅斯實施了包括能源進口禁令在內(nèi)的15輪制裁,德國宣布從2023年1月1日起全面停止進口俄羅斯石油,這標(biāo)志著德國已完全與俄能源脫鉤,導(dǎo)致德國國內(nèi)能源短缺,能源價格大幅上漲,通貨膨脹率一度達到了戰(zhàn)后最高值。其次,在對華“去風(fēng)險”“降依賴”等政策因素影響下,中德雙邊貿(mào)易額也開始呈現(xiàn)縮減態(tài)勢,2024年美國首次超過中國成為德國全球最大貿(mào)易伙伴。再次,在美國施壓及烏克蘭危機影響下,德國不斷提高國防支出,包括設(shè)立1000億歐元的特別國防基金用于聯(lián)邦國防軍的現(xiàn)代化建設(shè),由此其防務(wù)支出在2024年首次達到GDP的2%以上。在因經(jīng)濟不景氣而財政收入減少的背景下,大幅增加國防開支勢必限制了用于拉動經(jīng)濟增長所需的必要投資。

不僅如此,雖然德各界仍在強調(diào)要加大對工業(yè)部門尤其是高科技的投資,但在國際競爭加劇的背景下,投資額仍是杯水車薪。德國工業(yè)聯(lián)合會、波士頓咨詢公司與德國經(jīng)濟研究所聯(lián)合發(fā)布的《工業(yè)國度德國的轉(zhuǎn)型路徑》研究報告指出,如果不采取應(yīng)對措施,德國20%的工業(yè)價值創(chuàng)造將面臨嚴重風(fēng)險;到2030年,德國必須再投資1.4萬億歐元,才能重回增長軌道,實現(xiàn)氣候轉(zhuǎn)型目標(biāo)。

雪上加霜的是,德國專技人才的缺口也處于創(chuàng)紀錄的水平。萬寶盛華集團2024年專技人才短缺問題調(diào)查報告顯示,在過去十年里,德國認為存在勞動力短缺問題的企業(yè)比例從2014年的40%上升到了2024年的82%,這個數(shù)值高居全球第二。勞資之間的共識也部分瓦解,雇員方在過去幾年實際工資遭受損失的背景下希望迎來更大的工資漲幅,而雇主方迫于競爭壓力和國內(nèi)高昂的勞動力成本不得不計劃外移生產(chǎn)基地。全球經(jīng)濟低迷、地緣政治局勢緊張帶來的產(chǎn)業(yè)鏈供應(yīng)鏈不確定性,也使得德國的出口導(dǎo)向型經(jīng)濟面臨更大的變數(shù)。

德國工業(yè)走向衰弱已是不爭的事實,不過,如果就此下定論稱德國工業(yè)將一蹶不振,這樣的診斷過于匆忙和草率。畢竟德國2023年20.4%的工業(yè)占比仍高于歐盟27國的平均值,也領(lǐng)先于意大利、西班牙、法國、英國等歐洲主要國民經(jīng)濟體。全球金融危機后,德國陷入了戰(zhàn)后歷史上最嚴重的衰退,當(dāng)時工業(yè)占比降到了20%以下,不過之后在德國政府的系列施策下,工業(yè)占比一度重新回到23%上下。從這個角度看,德國仍有機會利用自己的強大工業(yè)基礎(chǔ)重拾增長路線。當(dāng)下,德國各界已經(jīng)認識到,不能再吃傳統(tǒng)工業(yè)優(yōu)勢的“老本”,必須加大對研發(fā)創(chuàng)新和數(shù)字綠色轉(zhuǎn)型的投資,問題是如何將這種共識轉(zhuǎn)化為切實有效的行動,這需要德國政界、經(jīng)濟界和學(xué)界群策群力,攜手挺過這個艱難的轉(zhuǎn)型期。如果德國依然由于無法組成穩(wěn)定的政府或聯(lián)合政府內(nèi)部無法就重振工業(yè)的路徑達成一致,那么,“列車或許真的就永遠開走了”。

(作者為同濟大學(xué)德國研究中心主任、教授)