蘭州鋁業,強手入主的招牌之下

2004-04-29 00:44:03柳澤春

新財經 2004年8期

柳澤春

中鋁入主蘭鋁,是后者突破發展瓶頸的機遇,也是前者全盤布局中的重要一步

2004年,蘭州鋁業迎來了開門紅。1月14日,公司發布增發新股的招股說明書,公司以8.48元的每股價格成功完成增發1.22億新股,募集資金10.36億元。成為國家宏觀調控的少數幸運者之一。

6月中旬,蘭鋁公告,中國鋁業擬以現金方式出資收購蘭州鋁廠持有的公司部分國有法人股,收購完成后,中國鋁業持股占公司總股本的29%,成為第一大股東,蘭州鋁廠仍占總股本的13.4%,為第二大股東。

然而,蘭州鋁業剛剛在增發中進賬10億元,蘭州鋁廠卻急于將控股權轉讓給中國鋁業,蘭鋁究竟意欲何為?

背景業績轉折

2004年4月,剛剛實施增發的蘭州鋁業向投資者交出了一份業績下滑的季度報告。

當期,蘭州鋁業實現主營業務收入8.78億元,同比大幅度增長40.6%。與主營業務收入大幅度增長形成鮮明對比的是,主營業務利潤、凈利潤分別下滑8.9%、7.8%。

2002年、2003年,在擴產推動下,蘭州鋁業取得了豐厚的利潤,但2004年將不得不面對業績下滑的壓力。但值得注意的是,蘭州鋁業當期期間費用僅及上年同期的95%,在費用支出上公司的主動“勒緊”舉措,一定程度上減緩了業績下滑。

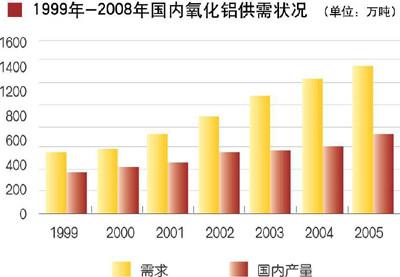

氧化鋁是生產電解鋁的核心原料,由于供求矛盾突出,國內惟一氧化鋁生產商中國鋁業2003年先后7次提高氧化鋁價格,年末與上年同期比,漲幅達100%。蘭州鋁業業績和盈利能力的大幅度下滑,很大程度上由氧化鋁價格大幅度上漲造成。

據統計,2003年,國產氧化鋁缺口為492萬噸,自給率嚴重不足,當年氧化鋁進口561萬噸。由于中國電解鋁投資過熱,特別是氧化鋁與電解鋁發展的不平衡,導致國際氧化鋁價格大幅度飆升。

鋁業產業的利潤點在氧化鋁廠、電解鋁廠和鋁材加工廠之間來回滾動。目前,利潤主要在氧化鋁生產商手中。一季度蘭州鋁業凈利潤的下滑,很早之前就在業內預期之中。

一季度,蘭州鋁業主營業務利潤率由上年的18.4%下滑為11.9%,幅度驚人。該公司近三年的凈利潤率為7.53%,如果剔除收入增長的影響,主營業務利潤率大幅度下滑6.5個百分點,這很可能使之滑至虧損的邊緣。

電價上調,使蘭州鋁業雪上加霜。

從2004年1月1日起,公司生產用電每度上漲0.028元,且超過基數部分一律按大工業電價執行,即每度電上漲0.055元。公司預計,由此造成生產總成本增加約5700萬元。

作為高耗能產業,國內外大多數電解鋁廠商走的都是鋁電聯營之路。電價0.35元是公認的電解鋁企業的臨界點,超過這一電價水平,企業生存將出現危機。中國電解鋁生產用電成本約占總成本的40%,這一比重遠遠高于世界平均水平,而此次蘭州鋁業用電價格上漲很可能是以后電價進一步上漲的開端。

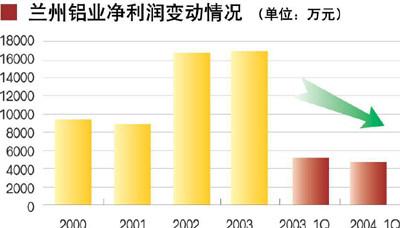

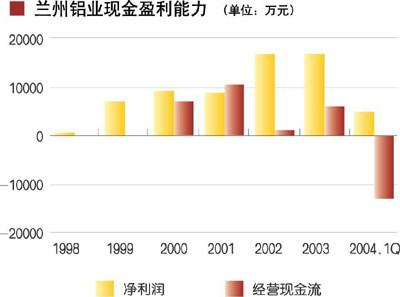

2002年、2003年蘭州鋁業的主營業務收入分別為18.3億元、25.6億元,凈利潤分別為1.67億元、1.68億元。然而,其經營活動產生的現金流卻分別只有1081萬元、6137萬元,兩年的經營活動產生的現金流之和,僅僅為同期凈利潤之和的21.5%。

一方面是豐厚的利潤,一方面是沒有現金入賬。現金流的匱乏表明,的盈利水平難以持續。如果繼續發展下去,蘭州鋁業的經營資金將出現危機。這在一定程度上反映了蘭州鋁業的高額利潤僅僅是“紙上富貴”。由于原材料價格上漲,電費上漲,蘭州鋁業短期內盈利功能正在被削弱。

蘭州鋁業的IPO募集資金項目,使公司的產能由8.6萬噸擴大到20.6萬噸,在2003年IPO項目完全達產后,凈利潤也幾乎擴大1倍。這意味著,不但提高盈利能力要遭受擴產瓶頸,而且在氧化鋁價格的大幅度上漲中,電解鋁產能擴張正在集聚著巨大的風險。簡單的擴產,已無法擺脫利潤下滑的危險。

“強強聯合”

在蘭州鋁業大量募集資金到賬后,蘭州鋁廠就有了與中國鋁業談判的籌碼。這時,蘭鋁主動“攀親結貴,靚女先嫁”,似是一步妙棋。

根據公司一季度的財務報表,銀行借款由11.9億元下降為4.2億元。顯然,10億元募集資金一到賬,就被用于償還銀行借款。在募集資金的使用上,證監會是有明文規定的,但公司不但利用募集資金償還了銀行短期借款,還償還了長期借款,這就更有悖常理。一切似乎都是為了中國鋁業這個新主人。

其實,此次合作對中鋁也意義重大。如果收購成功,將有助于中鋁進一步完善產業鏈條,推進其擴張的步伐,標志著中國鋁業的版圖的進一步擴大。

此前,中鋁已經通過下屬的山西鋁廠持有蘭州鋁業800萬股流通股,可以認為,中鋁覬覦蘭鋁已久。

根據約定,中鋁此次將出資7.8億元,用于收購蘭州鋁業股權,轉讓價格接近凈資產值。通常,實現電解鋁1萬噸產能,至少需要1億元的資金投入。知情人士透露,雙方曾在股權份額上進行多次商談。出資7.8億元就能控股具有30萬噸產能的蘭鋁,這簡直是四兩撥千斤。

同時,蘭州鋁業作為上市公司,是非常寶貴的融資平臺。剛剛融資完畢的蘭州鋁業,資產負債率僅為23.9%,這在眾多電解鋁企業中是相當不錯的。中國鋁業不僅以較少的資金投入收購了一家電解鋁企業,而且意外撿到了一筐“金子”。

中國鋁業入主蘭州鋁業,被外界認為是行業內的“強強聯合”。所謂“強強聯合”,如果從蘭鋁角度看,顯然似是而非。隨著控股權的出讓,蘭鋁將由蘭州鋁業的實際控制人轉變為戰略投資者。而且,不排除蘭州鋁廠進一步出讓其所持有的蘭州鋁業剩余部分股權并徹底淡出電解鋁業的可能。

“新主人”能解多少危機

蘭州鋁業境況體現的不僅是利潤暫時下滑,而且是在氧化鋁漲價與電價上調的雙重擠壓下的競爭力下降。

以往,面對國內外氧化鋁巨頭的市場壟斷,包括蘭州鋁業在內的眾多國內電解鋁企業對價格談判的能力微乎其微,不得不飽受氧化鋁漲價之苦。看上去,建設自備電廠成為壓縮成本惟一可選的出路。

6月17日公司公告,3300MW自備電廠項目獲經國家發改委批準,總投資約40.3億元,其中固定資產投資約38.5億元,自籌解決。項目建成后,可滿足公司用電需求。在同一則公告中,公司還披露了中國鋁業擬收購公司股份的消息。

值得注意的是,蘭州鋁業截止到一季度末的總資產為35.2億元,凈資產為27.0億元,這還是在公司增發新股、募集資金10億元后的資本實力。

有證券分析師認為,中國鋁業入主,可以解決公司主要原料氧化鋁的供應,使蘭州鋁業最終打通了鋁業產業鏈,但是自備電廠的建設也許可能被擱置。

從“新主人”兜中掏錢建設自備電廠,也許是蘭州鋁業的一廂情愿。畢竟40億元的投資對中國鋁業也不是個小數目,攜氧化鋁成本優勢的中國鋁業,必然把迅速整合全國電解鋁產業放在首位。

在中國眾多電解鋁企業面前,有不同的路可走。

一些在競爭中敗下陣來的電解鋁企業,將有可能被納入中國鋁業體系。中國鋁業倚重自己在上游氧化鋁行業的壟斷地位,攜氧化鋁成本優勢,已展開對電解鋁行業的并購重組。進入中鋁體系的電解鋁廠商,不但能在氧化鋁原料供應方面得到保證,而且可以享受相應的優惠價格,獲得新的生機。近幾年,蘭州鋁業62.5%的氧化鋁來自于中國鋁業。隨著中國鋁業的入主,蘭州鋁業有望優先獲得充足和相對低價的氧化鋁供應。

擁有煤炭(電力)資源的電解鋁企業,則可以倚重相對廉價的電力成本,通過產能擴張提升盈利空間。目前,河南、山東一帶的電解鋁企業已走在了前面。“閃電”進入電解鋁行業的劉永行更是把鋁電聯營作為其立足的根本,但其試圖打通上下游的努力遭受了太多的溝溝坎坎,險些沉沙折戟。

蘭州鋁業決定興建自備電廠,顯然已被拋在了其他廠家的身后。而且,蘭州鋁業不得不面對的是,甘肅的煤炭價格要遠遠高于河南、山西,興建自備電廠后,還要面對發電成本的高企。資料顯示,甘肅煤炭探明保有儲量在90億噸左右,人均保有儲量不足400噸,低于全國人均600噸的水平,這將成為公司自建電廠后,影響公司電解鋁競爭力的又一大隱患。

該公司證券部的一位人士承認,公司自建電廠確實行動慢了半拍,但又表示,這是面對電價上漲的長遠規劃。