上篇:系統性高估:A股真相

2004-04-29 00:44:03

新財經 2004年11期

關鍵詞:國家

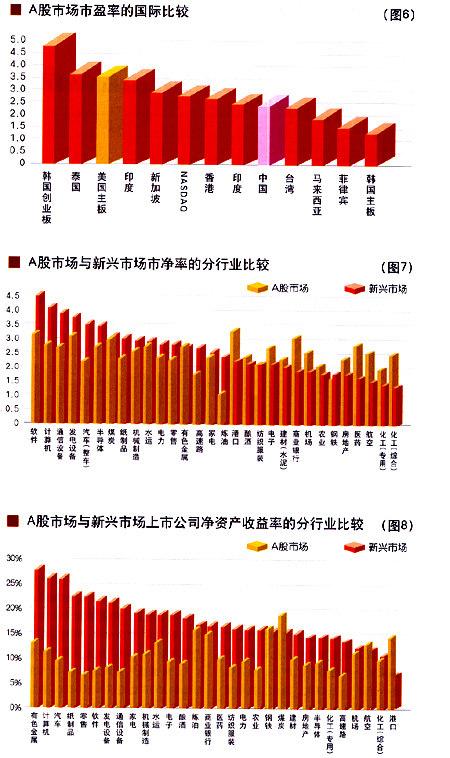

以算術平均法計算的A股市盈率均值,為10個亞洲新興市場平均水平(18。1 7倍)的兩倍,是最低的韓國主板市場(12.48倍)的2。7倍,高出印度孟買市場(15.06倍)125%,高出香港市場(18.03)88%,臺灣市場39%。A股市場系統性高估仍相當嚴重

★國際投資人對新興市場資產定價時,通常因其較高的國家風險而折價。中國的國家風險補償為1.88%,但當前中國的整體市盈率水平并未因國家風險而被折價,反而高于美國市場和其他開放條件下的新興市場

★從國際經驗看,并沒有證據顯示升值預期一定會帶來一國資本市場的繁榮,尤其是對于以資源出口和加工貿易為主的國家(地區)

★在新興市場國家,超常(超過世界平均水平)經濟增長率與超額市盈率之間并不存在顯著正相關關系。因而中國GDP的高速增長并不能作為支持A股市盈率并不算高判斷的論據

★在國際定價體系中,凈資產收益能力與市凈率水平呈現明顯的正相關關系,經過調整我們發現,A股多數行業當前市凈率水平已顯著超過了其瓷本盈利能力所能支撐的合理水平

★把A股定價建立在含權假設上面臨諸多不確定性因素,它對市盈率的影響需要看事態的進一步發展

★既有國家風險又積聚了大量結構性風險和體制風險的中國股市,現實中其市盈率卻并未被折價,這要歸因于政府保護下的股市風險平抑

A股34倍整體市盈率,令美國和新興市場相形見絀

隨著1300點的到來,市盈率的國際比較重新成為中國A股市場的焦點:1300點兩市平均市盈率28倍,動態市盈率甚至在20倍以下。一些分析人士據此指出,當前中國股市的價格水平已與美國主板接近,國際接軌前的泡沫壓縮已基本完成。

事實果真如此嗎?這種扭曲的結構下的低市盈率是否可信?我們的回答是:泡沫依然存在!

首先,前述中國A股市場的市盈率是總市值和全部上市公司凈利潤總額的比值,這就涉及到一個非流通股市值估算的問題;另外,Damodaran(NYU Stern school of BuslrleSS)也指出,在一個大盤股溢價或折價嚴重的市場上,上述計算方法并不能準確反映投資人對市場上多數公司的定價,反而用算術平均法計算市場平均市盈率,可能能夠更好地反映多數公司的定價水平。換言之,這種方法是一種不考慮權重因素,對有效區間內所有公司(通常是市盈率在0~100之間的公司)的市盈率進行簡單平均,以此反映市場的一般定價準則。

34倍!一算術平均法的答案是如此驚人的相去甚遠(8月31日收盤價)——該數值不僅大大高于加權平均法計算的市盈率,同時亦顯著超出了美國主板市場(NYSE和AMsE)23倍的平均市盈率(加權法計算的平均市盈率在20倍左右)!

由此可見,A股市場上大盤股的折價現象拉低了平均市盈率,掩蓋了多數股票仍被高估的事實。

其次,中美兩國的經濟在發展階段、制度背景、產業結構方面迥然不同,因此,兩國市盈率顯然并不具有簡單可比性——作為新興市場資產,盡管具有較強的成長動力,但面對國際投資人定價時,通常因其較高的國家風險而會被折價。在亞洲幾個相對開放的新興市場上,市盈率普遍低于美國市場(見圖3),而且國家風險越大,市盈率均值水平越低。

根據國際評級機構MOOdy的最新評級顯示,臺灣為Aa3評級,長期國債被要求1.35%的國家風險補償;新加坡與美國同級,均為Aaa,無國家風險補償;香港Al,1.50%的國家風險補償——這三個地區的市盈率排名在新興市場國家中位居三甲(不含中國和韓國創業板市場);而評級較低的印度尼西亞(B2,11.25%的國家風險補償)、印度和菲律賓(Baa3,3.00%的國家風險補償),市盈率排名在后幾位(韓國兩市場合并計算的市盈率排在中間)。中國的評級為A2,與日本相當,略低于臺灣和香港地區,高于韓國、馬來西亞等其他新興市場國家,相應的國家風險補償為1.88%。

但事實上,當前我們的整體市盈率水平不僅沒有因為國家風險而被折價,反而還高于美國市場,更顯著高于其他開放條件下的新興市場(見圖3)——以個別平均法計算的A股市盈率均值,為10個亞洲新興市場平均水平(18.17倍)的兩倍,是最低的韓國主板市場(12.48倍)的2.7倍,高出印度孟買市場(1 5.06倍)125%,高出香港市場(18.03)88%,臺灣市場39%。

這意味著,在當前的國際價格體系下,A股市盈率的整體水平依然是比較高的!

問題1:人民幣升值預期,對A股市盈率的影響究竟有多大

伴隨美元貶值和資本賬戶開放壓力的增大,人民幣升值預期使得中國股市似乎成為了一塊理想的掘金樂土。在升值預期的誘惑下,QFII爭相申請額度涉水中國股市。人們越來越相信,升值預期下的中國股市有望重演80年代日本的繁榮。

然而,這種愿望更接近一場一相情愿的美夢。從國際經驗看,并沒有證據顯示升值預期一定會帶來一國資本市場的繁榮,尤其是對于以資源出口和加工貿易為主的國家(地區)。

Bilson,Brailsford和Hooper(2000)(澳大利亞國立大學)在研究新興市場國家股市收益率的影響因素時發現,本幣升值預期并沒有帶來預想中的股市繁榮,反而還有可能因其對實體經濟的損傷而產生副作用。統計結果顯示,在20個新興市場國家(地區)中,有12個國家(地區)的股市收益率與匯率預期是負相關的;而且,在匯率變動對股市收益率有顯著影響的12個市場上,有9個市場的股市收益率對匯率變動的系數為負,僅有3個市場有顯著的正系數(見表1)。具體到亞洲,出口導向的經濟結構使得股市對匯率的變動更加敏感,但多數卻呈現負相關性:其中,印度一0.644*(一2.26,括號內數字為多元線性回歸的t統計量,*表示5%置信區間下顯著),印度尼西亞—1.82*(—6.85)、韓國—1.143*(—7.36)、巴基斯坦—0.615*(—2.31)、臺灣—1.439*(—2.49)、泰國—0.678(—1.10)。實際上,升值預期只在馬來西亞2.086*(4.19)和菲律賓1.801*(4.21)兩國是個“好消息”;但對于多數制造業推動的國家,升值對經常賬戶的消極影響超過了其對資本賬戶的積極影響。

問題2:快速增長的GDP,真能支撐A股市場的市盈率嗎

“中國每年以6%以上的增長速度發展,市盈率高于美國、甚至韓國是正常的”——此種說法一直是支持A股市盈率并不算高判斷的一個重要論據。

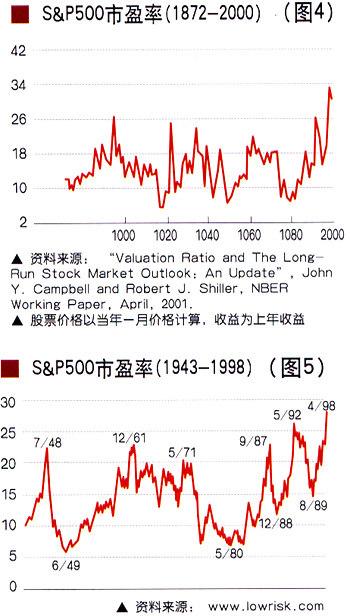

然而綜觀美國股市最近60年的發展歷程,市盈率突破20倍的也只有五次,沖破25倍的只有兩次,而且除2000年網絡泡沫外,其余幾次市盈率均只在高位停留了幾個月時間,即使是在經濟連續106個月增長的60年代,市盈率也基本維持在20倍以下。其他國家,如韓國,70年代經濟增長率在14%以上,但市盈率一般為20倍,期間僅有兩次達到30倍水平,持續時間也只有短短l~2個月;90年代市場開放后,市盈率基本維持在20倍以下。

新興市場國家的經濟增長多為粗放型的,政府投資扮演著重要的角色,因此,GDP的高速增長未必能夠落實到個別企業上,至少不能為多數公司所分享。在這種情況下,GDP增長預期并不一定能夠支撐整個股市的高市盈率。B a k a e rt和H a rv ey(2003)的研究也表明,在新興市場國家,超常(超過世界平均水平)經濟增長率與超額市盈率之間并不存在顯著正相關關系——高市盈率與高GDP增長預期間的統計關系甚至為負。實際上,對日本80年代股市的研究也發現,除會計制度的影響外,其高市盈率主要歸因于封閉市場下低利率導致的低資本回報要求,以及對上市公司土地價值的升值預期,而與GDP增長預期并不相關。

具體到中國,總量增長與個體增長之間的差異更加明顯。這里,我們可以引入中美兩市場PEG指標(市盈率與每股收益預期增長率的比值)進行比較——由于要取得國內公司每股收益增長的一致預期數據很難,我們僅以公司上年主營業收入的增長率來替代股收益預期增長率——結果顯示,美國主板市場的PEG為1.95倍,NASDAQ1.65倍,A股市場1.87倍。比較而言,A股的PEG指標與美國主板接近但高于NASDAQ。NAsDAQ的低PEG是對其高風險的折價,即,盡管在NASDAQ上市的公司成長性更好,但由于其風險更大,因此,投資人對單位成長性所認同的PE更低;而考慮到中國市場的國家風險和公司風險,上述折價因素也適用于A股公司,因此,中國市場合理PEG就應該低干美國主板市場。另外,考慮到國內上市公司的再融資偏好,通常會出現收入和利潤增長但每股收益不變的情況。換句話說,再融資偏好稀釋廠A股公司的咴長性,實際PEG指標可能很高。

A股市場,盈利能力與市凈率背離

與高企的市盈率不同,市凈率的比較從表面看似乎令人欣慰,A股上市公司的定價并不算高——2.39倍的平均市凈率排在10個亞洲新興市場的第6位(不含韓國創業板,見圖6),略低于10市場的均值(2.45倍)。任這10個市場上,泰國以3.68倍高居榜首,其次是印度3.42倍,新加坡(2.92倍)和香港(2.67倍)緊隨其后,最低的是韓國主板1.25倍(但韓國創業板高達4.85陪),菲律賓1.5l倍,馬來西亞1.88倍。而美國主板則以3.52倍的市凈率(創業板2.76倍)高于多數新興市場。

從A股市場與新興市場市凈率的分行業比較(見圖7)也可以看出,A股的市凈率水平絕對值確實不高。但問題是,低市凈率是否就意味著合理定價呢?

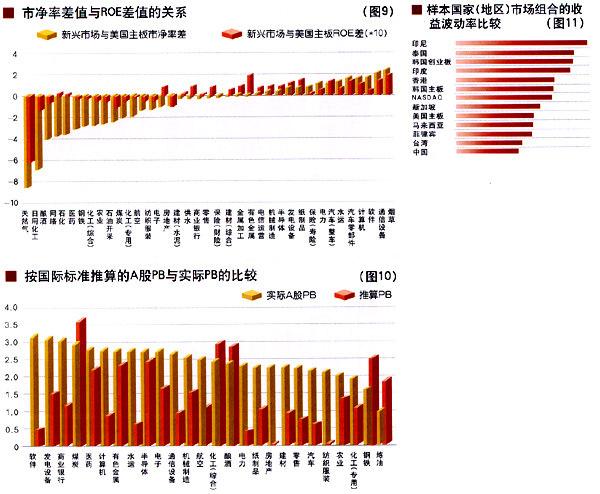

讓我們來耐比一下A股市場與新興市場上市公司的凈資產收益率(ROE)。可以看出,由于中國上市公司對股權融資的過度偏好,A股上市公司凈資產收益水平顯著低于其他新興市場國家(地區),而在國際定價體系中,凈資產收益能力恰恰在很大程度上決定著市凈率水平,兩者呈現明顯的正相關關系(見圖9),資本盈利能力是市凈率的重要決定因素!這也是新興市場國家的一些優勢代工產業,如通信設備(手機)、計算機、軟件、汽車零部件制造等能夠獲得高于美國市場市凈率的重要原因。

實際上,將兩市場(新興市場一美國市場)的市凈率差額(△PB)對凈資產收益率差額(△ROE)回歸后,我們發現,由于國家風險折價,在資本盈利能力相同的情況下,新興市場的市凈率普遍比美國低1.15,但如果某行業新興市場資產的盈利能力比同行業美國資產高1個百分點,則對應市凈率差額就縮小0.14,反之,市凈率差額擴大。根據這一關系,利用A股與美國市場的ROE之差(△ROE),我們可以推算出兩市場的市凈率差(△PB),以此調整對應行業在美國市場上的市凈率,就可以粗略估算出符合國際定價標準的A股市凈率。

根據上述調整方法,我們發現,調整后的結果與調整前市凈率的比較顯示(見圖10),多數行業當前市凈率水平已顯著超過了其資本盈利能力所能支撐的合理水平。

以下游化工產品制造業(專用化工產品)為例,A股上市公司2003年末的凈資產收益率平均為7.85%,比美國主板市場同行業上市公司的均值(15.66%)低7.81個百分點,相應市凈率應比美國主板市場低2.26(=—1.15+14.2?(—7.8l%)),因此,盡管美國主板市場上該行業的市凈率較高,均值達到3.30,但是A股市場上的合理市凈率僅為1.04,顯著低于目前的1.91的實際市凈率水平。

由此可見,與我們的資本盈利能力相比,A股定價依然偏高!

綜上,當我們按照國際化的估值方法重新審視中國A股市場,我們所看到的A股真相絕不樂觀:對藍籌股的折價拉低了指數,在一定程度上掩蓋了市場上多數公司的高估定價,而實際上A股市場的系統性高估依然嚴重!

問題3:關于A股含權問題的討論

股權分置問題一直是一把懸在股民頭上的利劍,近日證監會主席尚福林在向國資委作報告時提出,從國有股中拿出與流通股相同比例的股權,以凈資產值向流通股東進行配售,從而使其余非流通股自動獲得流通權的全流通方案。一時間,A股是否“含權”的問題成為市場爭論的焦點。

按照尚福林的觀點,以中石化為例,總股本867億股,流通A股28億股,H股168億股,現時A股流通股股價4.7元,根據流通方案,大股東拿出28億非流通股,按2元/股的凈資產值賣給流通股股東,除權后流通股價3.32元/股,市盈率19.5倍,低于當前水平,從而使A股成為含權股。但關鍵問題是除權后,在其余670億非流通股的流通壓力下,A股股價還能否在3.3元水平站隱?

由此可見,A股的含權性實際涉及兩個問題,一個是非流通股的轉讓定價,一個是低價轉讓的股票所占的比例。如果按不高于凈資產的價格轉讓給流通股股東,且比例占到非流通股總數的一半,估計股市的總體價格可下降20%左右。但這種情景的發生還涉及接盤資金的問題,雖然我們有近lO萬億元的居民儲蓄存款和數千億元的保險資金,但其人市意愿很難確定。因此,把A股定價建立在含權假設上面臨著諸多不確定性因素,它對市盈率的影響需要看事態的進一步發展。

問題4:A股市盈率緣何高企——政府行為下股市風險的平抑

市盈率反映投資人對公司未來前景的預期,它由成長性因素和風險性因素共同決定,但其中風險性因素卻常常被人們忽視——每當我們提起甫盈率時,首先想到的總是增長率,這一點也常被用來解釋科技股和NASDAQ的高市盈率。但實際研究表明,盡管市場上個股間市盈率的差異主要由成長性因素解釋(因為個股風險可以通過組合投資來分散掉);但市場整體的市盈率水平,尤其是那些開放程度不高、不能進行國際化投資以分散系統風險的市場,則主要由風險因素決定。市場整體的風險越大,投資人要求的風險補償就越大,相應的股市融資的資本成本(投資人要求的投資回報率)就越高,對具有相同盈利能力和成長性的資產的定價水平(投入成本)就越低,市盈率也就越低——這與我們前面觀測到的新興市場國家(地區)股市的普遍折價現象是一致的。

從這個角度看,既有國家風險又積聚了大量結構性風險和體制風險的中國股市,市盈率不但不應該被溢價,還應該被折價,這顯然與現實相矛盾。之所以會出現這種現象,我們認為,要歸因干政府保護下的A股市場無論是系統風險還是非系統風險都從沒有得到過充分的釋放。換言之,不是股民的風險意識不強,而是從歷史看這個市場的風險真的不大。

對比l3個樣本國家(地區)市場組合收益的波動率的實際數據(見圖11),我們可以看到A股市場的股價波動率不但不高,還是幾個樣本市場中最小的,這似乎與對中圈股市高投機性的一般共識相矛盾(由于我們選取的是月度波動率均值,因此已排除了漲跌停板限制的影響)。

究其原因,一方面是由于存“穩定、發展與市場承受能力高度統一”的最高宗旨下,監管機構相機出臺的“救市”政策,構筑了隱性“政策底”,平抑了整個市場的波動——1300點的失守,最著急的似乎并不是投資人,媒體同聲指斥‘國九條已成一紙空文,政府的權威性和公信力已受到極大損害”,投資人開始追問誰阻礙了“國九條”的落實,在股市融資能力與股民既得利益的雙重壓力下,政府想不救市也難。另一方面,匯率管制和資本項下交易的嚴格審批,也把A股市場和世界資本市場在某種程度上隔離保護起來,使其免受金融危機或其他國際投機勢力的沖擊,從而能夠相對獨立于全球資本市場波動。

其實,A股市場不僅系統性風險小,就連非系統性風險,相比于其他國家的股市,也是較小的。在兩地(A股和H股)同時上市的29家公司中,除華能國際一家兩市波動率基本相同外,其余28家公司的H股波動率均大于A股。

A股市場的個股風險小還表現為許多個“鐵律”,“新股不敗”的神話,“凈資產值,不可擊穿的鐵底”的神話,“A股市場無仙股”的神話,等等——這里有些神話在2004年破滅了,有些至今還在延續著。不管怎樣,從歷史的角度看,股權融資渠道稀缺下的殼價值決定了中國股市的非系統性風險不可能很大。

綜上,救市政策下系統性風險的轉嫁和殼價值下非系統性風險的平抑,使得A股市場的投資風險從未得到過充分的釋放,政府作為市場上最重要的參與者承擔了相當一部分的風險,從而降低了投資人的風險意識和相應的風險補償要求;此外,由于投資渠道少,投資范圍被鎖定在境內資產上,競爭性資產的減少也導致了風險補償要求的降低;第三,歷史形成的高定價使得紅利收益變得沒有意義,股市脫離實體經濟而被投機性定價所主導,結果是整個市場價格中樞的抬升。

但未來,在市場化和國際化的大趨勢下,政府對市場的保護力量將越來越弱,實際上,2004年一個個股市神話的破滅也正是這一現象的初步體現。盡管目前還有“國丸條”,還有“穩定高于一切”的發展宗旨;但這并非投資人永久的信心后盾——當資本的大門開放后,政府面對勢力強大的國際投資人,在保護國內投資者方面可能將力不從心。屆時,投資人會自動遠離ST股票并對風險要求高額補償的;而國際投資人基于全球定價體系的風險因素調整也會使中國股市的整體市盈率水平降到一個合理區間內。

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33